- 512.81 KB

- 2022-04-29 14:12:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

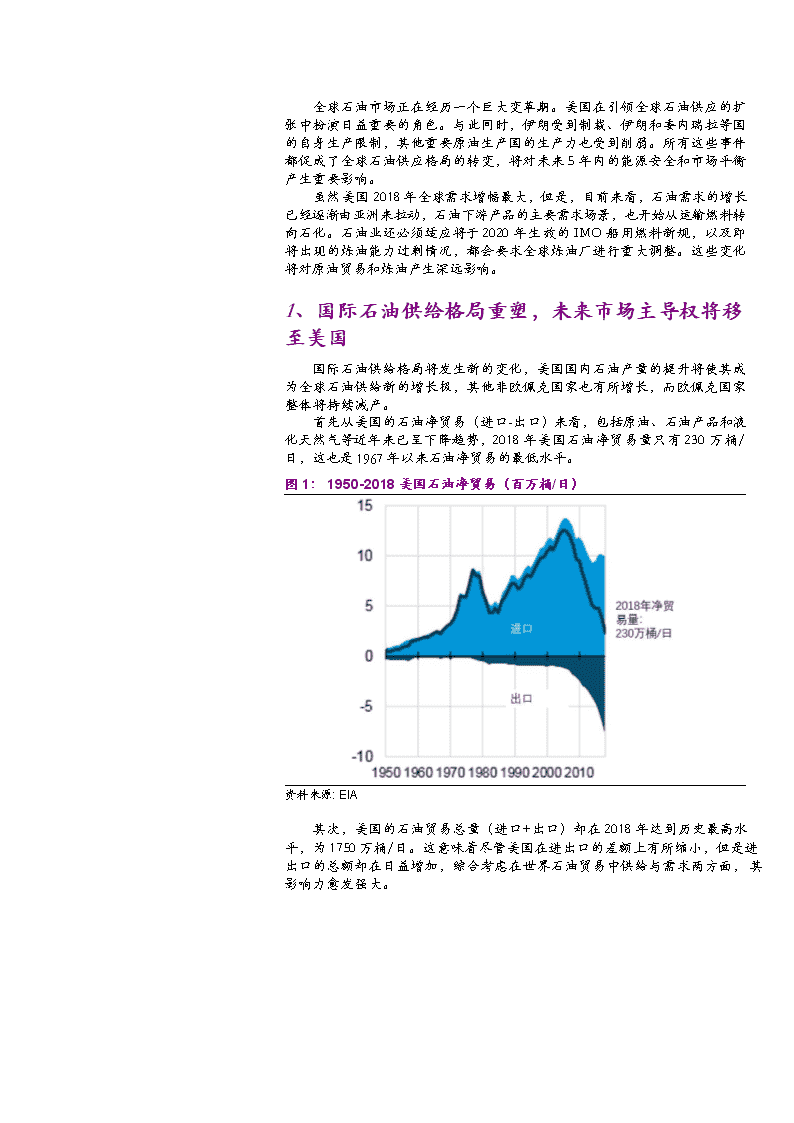

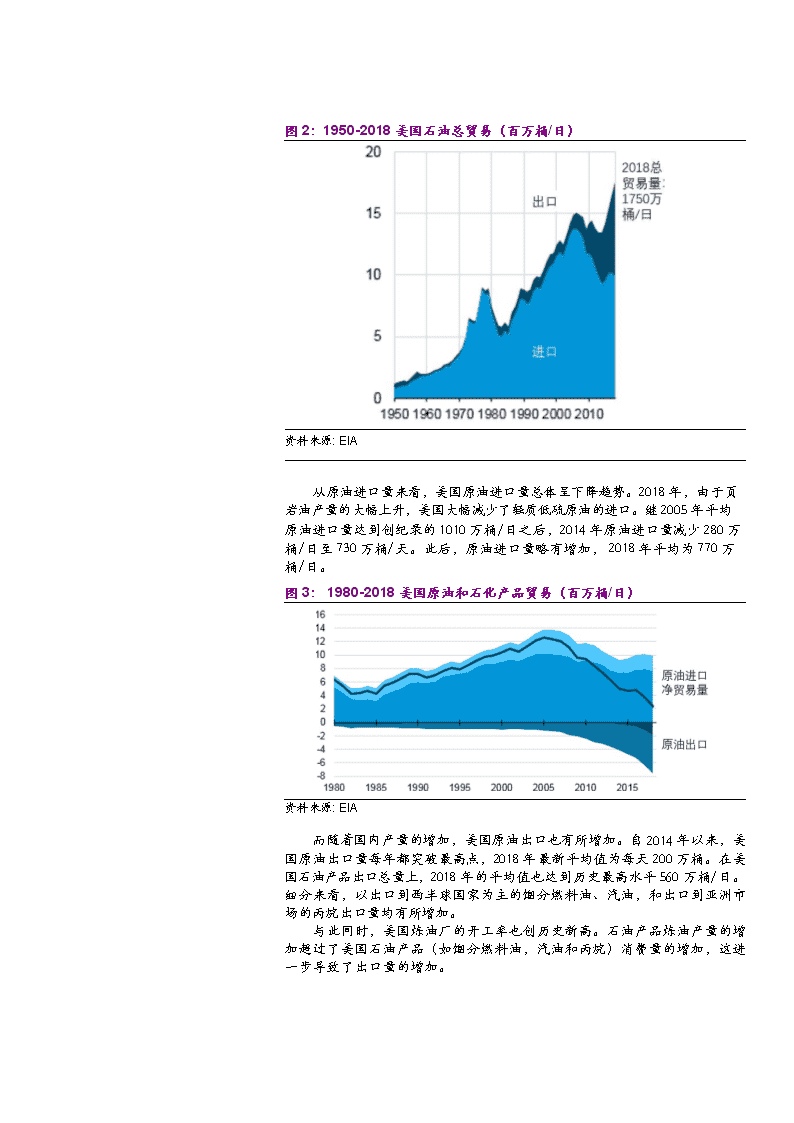

'全球石油市场正在经历一个巨大变革期。美国在引领全球石油供应的扩张中扮演日益重要的角色。与此同时,伊朗受到制裁、伊朗和委内瑞拉等国的自身生产限制,其他重要原油生产国的生产力也受到削弱。所有这些事件都促成了全球石油供应格局的转变,将对未来5年内的能源安全和市场平衡产生重要影响。虽然美国2018年全球需求增幅最大,但是,目前来看,石油需求的增长已经逐渐由亚洲来拉动,石油下游产品的主要需求场景,也开始从运输燃料转向石化。石油业还必须适应将于2020年生效的IMO船用燃料新规,以及即将出现的炼油能力过剩情况,都会要求全球炼油厂进行重大调整。这些变化将对原油贸易和炼油产生深远影响。1、国际石油供给格局重塑,未来市场主导权将移至美国国际石油供给格局将发生新的变化,美国国内石油产量的提升将使其成为全球石油供给新的增长极,其他非欧佩克国家也有所增长,而欧佩克国家整体将持续减产。首先从美国的石油净贸易(进口-出口)来看,包括原油、石油产品和液化天然气等近年来已呈下降趋势,2018年美国石油净贸易量只有230万桶/日,这也是1967年以来石油净贸易的最低水平。图1:1950-2018美国石油净贸易(百万桶/日)资料来源:EIA其次,美国的石油贸易总量(进口+出口)却在2018年达到历史最高水平,为1750万桶/日。这意味着尽管美国在进出口的差额上有所缩小,但是进出口的总额却在日益增加,综合考虑在世界石油贸易中供给与需求两方面,其影响力愈发强大。

图2:1950-2018美国石油总贸易(百万桶/日)资料来源:EIA从原油进口量来看,美国原油进口量总体呈下降趋势。2018年,由于页岩油产量的大幅上升,美国大幅减少了轻质低硫原油的进口。继2005年平均原油进口量达到创纪录的1010万桶/日之后,2014年原油进口量减少280万桶/日至730万桶/天。此后,原油进口量略有增加,2018年平均为770万桶/日。图3:1980-2018美国原油和石化产品贸易(百万桶/日)资料来源:EIA而随着国内产量的增加,美国原油出口也有所增加。自2014年以来,美国原油出口量每年都突破最高点,2018年最新平均值为每天200万桶。在美国石油产品出口总量上,2018年的平均值也达到历史最高水平560万桶/日。细分来看,以出口到西半球国家为主的馏分燃料油、汽油,和出口到亚洲市场的丙烷出口量均有所增加。与此同时,美国炼油厂的开工率也创历史新高。石油产品炼油产量的增加超过了美国石油产品(如馏分燃料油,汽油和丙烷)消费量的增加,这进一步导致了出口量的增加。

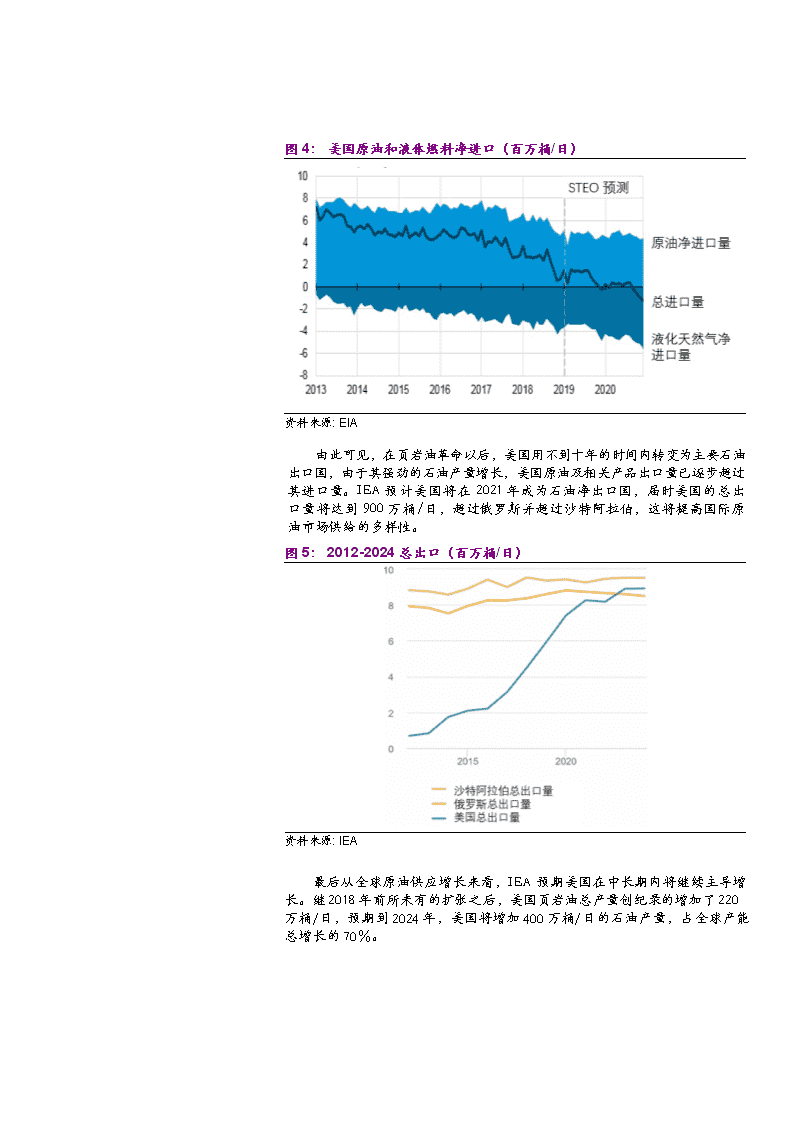

图4:美国原油和液体燃料净进口(百万桶/日)资料来源:EIA由此可见,在页岩油革命以后,美国用不到十年的时间内转变为主要石油出口国,由于其强劲的石油产量增长,美国原油及相关产品出口量已逐步超过其进口量。IEA预计美国将在2021年成为石油净出口国,届时美国的总出口量将达到900万桶/日,超过俄罗斯并超过沙特阿拉伯,这将提高国际原油市场供给的多样性。图5:2012-2024总出口(百万桶/日)资料来源:IEA最后从全球原油供应增长来看,IEA预期美国在中长期内将继续主导增长。继2018年前所未有的扩张之后,美国页岩油总产量创纪录的增加了220万桶/日,预期到2024年,美国将增加400万桶/日的石油产量,占全球产能总增长的70%。

图6:美国页岩油增长预期(百万桶/日)资料来源:IEA其他非欧佩克国家也同样为全球原油供应增长做出重大贡献,汇总所有非石油输出国组织的原油产量增量,预计至2024年将增加610万桶/日。如巴西、加拿大、复苏的挪威和新成员圭亚那,在未来五年内共计产量将增加260万桶/日。其中巴西原油出口增幅第二,到2024年,巴西将额外增加80万桶石油/日。挪威也在巴西之后产量上升,并将在未来五年超过哈萨克斯坦和科威特。图7:2018-2024总体石油供给变化(百万桶/日)资料来源:IEA但是欧佩克国家中只有伊拉克和阿联酋有大规模增加产能的计划。欧佩克国家需要这些增长来抵消伊朗受制裁以及委内瑞拉政局动荡影响造成的减产,而这些减产已给欧佩克国家造成了严重的损失。因此,IEA预计到2024年欧佩克的有效产能将下降0.4万桶/日。对于原油买方来说,美国对全球市场的出口使得买方有更多的供应商选

择,这为买方提供了更多的可操作性和交易灵活性,减少了他们对传统长期供应合同的依赖,尤其对于原油需求增长最快的亚洲国家来说,石油安全问题得到了部分的缓解。2、全球石油需求增长放缓,顶峰未见从根本上说,石油需求取决于全球经济的实力,而最近IMF下调其短期预测,反映出许多国家的经济低迷。同时大国之间持续的贸易争端和无序的英国脱欧进程可能导致国际贸易和石油需求增长率下降。尽管如此,IEA考虑到以下几个方面,认为即便未来石油需求增速有所放缓,也仍存在一定的成长空间。支撑需求增长的一个关键因素是领先的发展中经济体将继续扩张。IEA预计到2024年,全球石油需求增长710万桶/日,而中国和印度将占44%。尽管近期经济放缓,但中国的国内生产总值在过去十年实际增长了一倍以上,并且仍在健康增长。同时,由于中国收入水平的急剧增长,石油需求结构正从重工业部门转向消费者需求。至于印度,虽然其人均国内生产总值仅为中国的五分之一,但其增长势头强劲:预计到2024年,印度的石油需求增长将与中国相匹敌。图8:世界石油需求增长(百万桶/日)资料来源:IEA在发展中国国家的主要增长领域则是航空业。近年来,由于乘客人数不断增加,航空旅行业出现了惊人的扩张。随着发展中国家人均收入增加和机场投资增加的支持下,航空燃油的需求将继续强劲增长。在2024年,IEA预测亚洲地区将占这一增长的75%。同样是中国和印度贡献最大,两者对比来看,虽然从绝对值来看中国的需求增幅最大,但印度的增长速度最快,每年增长8.2%。支撑需求增长的另一个关键因素则是新的石化项目。在世界各地,更多的消费者需求意味着更多的塑料,这反过来意味着更多的石化产品。尽管全球都在努力抑制塑料使用并鼓励回收利用,但对塑料和石化产品的需求依旧在强劲增长。IEA确定了将于2024年投产的50多个重大石化项目,这些项目主要分布于美国和中国两大石油消费国,尤其是美国,主要受益于页岩革

命所带来的更为便宜的原材料。IEA预计这些项目在预测期内将增加220万桶/日的原油需求量,占全球总增长的30%。至于汽油方面,持续的生产效率的提升导致全球增长率降至每年不到1%。然而,在发展中国家,由于收入水平的提升所导致更多的车辆上路,这一比率是其两倍,所以汽油增速虽然有所放缓,但依旧对汽油需求起到支撑作用。3、上游投资第三次上升,仍有待进一步追加IEA对供应增长的预期体现于各国在石油方面的资本支出的增加,并认为在可预见的未来,随着石油需求的增加,必须继续提高投资以确保足够的备用生产能力。2018年IEA经研究发现,为了保持石油产量的稳定,每年都需要增加相当于英国北海产量的生产力以平衡油田减少的速度。根据世界主要石油和天然气公司宣布的初步计划,2019年上游油气资本支出将增长4%,投资额将是连续第三年上升。尽管美国的产量增长已经超过了预期,IEA认为预测期内及以后的投资水平仍需提升。图9:全球石油和天然气上游投资花费(十亿美元)资料来源:IEA4、炼油厂承受双重压力,规模和结构面临调整首先炼油行业在未来5年将经历新增产能浪潮,净增长约为900万桶/日,中国新增产能占比较大,且将超越美国成为全球新增产能的领导者。这些新增产能远远超过了成品油需求的增长,导致供需失衡,而这很可能需要关闭工厂来减少供给实现市场平衡。其次全球原油产品(平均)仍主要是中质含硫原油,且由于产量减少和地缘政治挑战,几个国家的较重原油的供应难以确定,与此同时,随着燃料油需求下降和石化产品的重要性的日益增加,预计全球轻质原油的需求量会越来越多。因此,作为需求不断增长的轻质原油供应商,美国将处于优势地位。

图10:全球精炼成品油vs原油——API(API)资料来源:IEA页岩油不仅可以提供石化行业所需的石脑油,还将有助于满足新的IMO要求。IMO发布消息,决定2020年1月1日起实施对全球范围内船舶燃油含硫量从3.5%下降至0.5%的强制规定。尽管航运和炼油行业已经提前几年获得通知,但2020年IMO海洋法规的改变仍是对船用燃料产品规格有史以来最显著的影响之一,当法规生效时,市场依旧担心会出现短缺。对于船东而言,一种解决方案是通过安装洗涤器,船东能够使用更便宜的高硫重质燃料油,而不是使用更贵的含硫量低于0.5%的低硫燃料。到2020年底,大型船舶将安装4000个洗涤器,这将消耗70万桶/日燃料油。另一种解决方案则是船舶燃料不再使用HSFO,而转向MGO或者VLSFO。这一变化将导致目前主要船用燃料HSFO的需求将在未来短短一年内从350万桶/日降至140万桶/日。在MGO与VLSFO的选择上,尽管MGO价格较高,许多航运公司仍倾向于使用MGO代替新的VLSFO。由于低硫混合材料的可用性降低,所生产的VLSFO的数量最初将限制为100万桶/日。所以考虑到VLSFO的产量小和供给不稳定,一些航运公司可能不愿意立即采用新燃料。但从长期来看,低硫燃料仍是趋势,所以含硫量则成为新的关键问题。平均成品油只允许含有0.34%的硫,根据IMO的规定,这个百分比应下降到0.24%。然而,原油平均含1.2%的硫,需要炼油厂使用大量天然气来生产氢气以用于脱硫操作,这种二氧化碳密集型工艺成本十分昂贵。而页岩原油的硫含量明显较低,操作成本较低。

图11:全球精制成品油vs原油——硫含量资料来源:IEA根据IEA对炼油厂计划的分析表明,随着对高硫燃料油需求的急剧下降将有足够的船用汽油和及时的新型超低硫燃料油供应填补空白。因此由于海运部门的需求增加,汽油价格可能首先上涨,但内陆需求增长缓慢将限制其增速。而因为IMO新规限制,被限制的高硫燃料油可以在用于比如中东地区的电力部门。图12:海上船用燃料产品需求(百万桶/日)资料来源:IEA

2019-03-25石油化工5、风险提示欧佩克地缘政治因素导致供给侧影响因素扩大欧佩克国家如伊朗受制裁以及委内瑞拉政治和经济动荡影响造成的减产,已给欧佩克国家造成了严重的损失,而在未来国内的政治局势动荡和国外的压力,将严重影响欧佩克的石油产量的稳定性。中美贸易摩擦加剧中美贸易摩擦近期有所缓和,但随着美国在世界原油市场上的主导权进一步加大,政治因素所带来的不确定性也随之提高,仍要注意由此可能导致的新一轮的中美贸易问题。美国产量增速过快美国产量增速过快将在短期内冲击原油价格,由此带来可能的原油价格走低会进一步影响炼油厂的盈利能力和下游石化产品的生产成本。

'

您可能关注的文档

- 石油化工行业企业集团财务管控模式研究——以中国石油化工集团为例

- 石油化工行业vocs排放申报登记表

- 瑞典、丹麦石油化工行业调研报告

- 石油化工行业专题报告:抓牢,PX结构性下跌将拉开大炼化盈利飞跃序幕!

- 石油化工行业国内油气行业2018年回顾及未来发展趋势分析:炼化行业大变革,天然气供需两旺

- 石油化工行业天然气管道深度报告:天然气管网建设有望进入加速阶段

- 石油化工行业计量岗位应知应会考核试题a卷

- 石油化工行业华泰科创投资手册系列:科创板新材料企业解读,天奈科技

- 石油化工行业3月动态报告:石油化工行业景气度或有所回落,全产业链仍存结构性投资机会

- 石油化工行业:大炼化行业格局正迎来历史性巨变!

- 石油化工行业科创投资手册系列:科创板新材料企业解读,安集科技

- 石油化工行业:关注危化品安全管理,行业整合大势所趋

- 安全评价操作实务讲座(五)石油化工行业的安全评价

- 石油化工行业:需求不力,景气提升有待时日

- boce石油化工行业

- 从事故调查机制论石油化工行业的事故处理

- 以炼油行业为例对石油化工行业碳减排进行情景设计与分析评价

- 石油化工行业离心式压缩机干气密封典型故障案例分析

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc