- 233.17 KB

- 2022-04-29 14:12:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1.炼化投资创造vs毁灭价值31.1本轮炼化扩能的内在逻辑31.2从上石化看民营炼化估值溢价42.未来主要石化产品景气展望42.1乙烯产业链42.2丙烯产业链72.3芳烃产业链82.4总结113.民营炼化成本优势分析113.1炼化利润分为三层123.2三费控制能力123.3生产费用节省133.4聚酯一体化优势133.5总结144.从成长空间看民营炼化144.1PX保障了炼化规模下限154.2成品油制约了炼化规模上限154.3民营炼化远期前景展望154.4大炼化远期市值预测165.炼化企业分析175.1中国石化175.2恒力石化175.3荣盛石化185.3恒逸石化185.4东方盛虹195.5桐昆股份&新凤鸣196.投资建议207.风险提示20

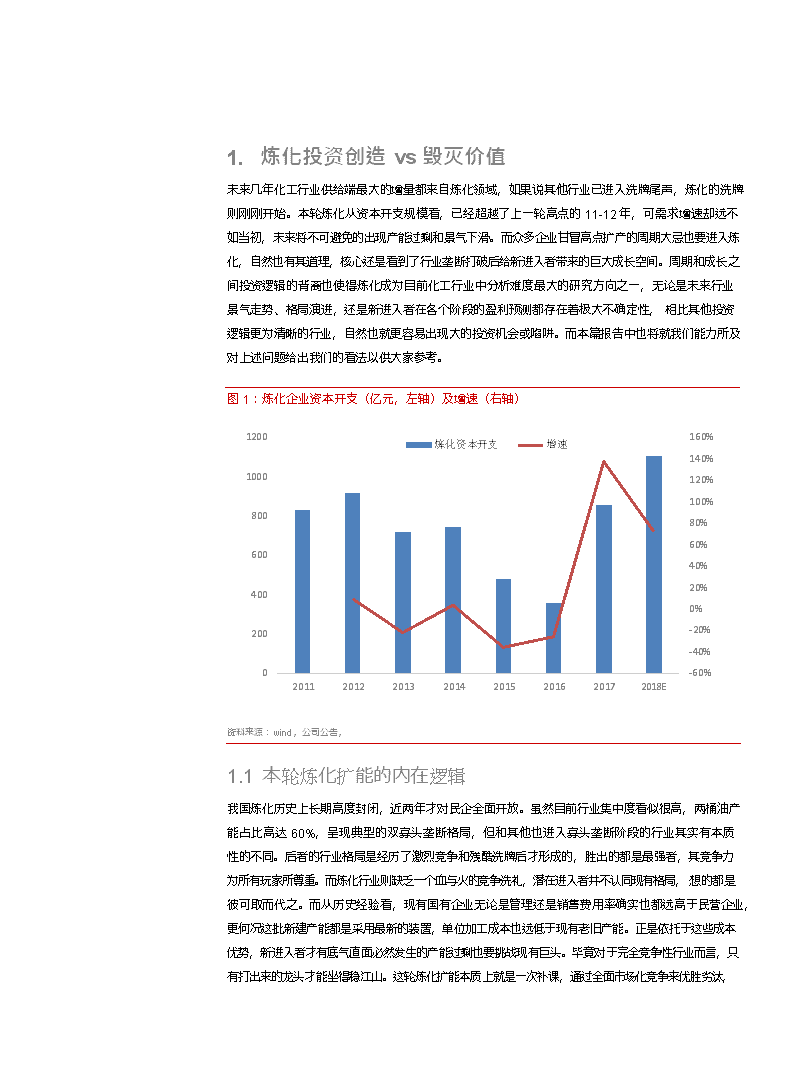

1.炼化投资创造vs毁灭价值未来几年化工行业供给端最大的增量都来自炼化领域,如果说其他行业已进入洗牌尾声,炼化的洗牌则刚刚开始。本轮炼化从资本开支规模看,已经超越了上一轮高点的11-12年,可需求增速却远不如当初,未来将不可避免的出现产能过剩和景气下滑。而众多企业甘冒高点扩产的周期大忌也要进入炼化,自然也有其道理,核心还是看到了行业垄断打破后给新进入者带来的巨大成长空间。周期和成长之间投资逻辑的背离也使得炼化成为目前化工行业中分析难度最大的研究方向之一,无论是未来行业景气走势、格局演进,还是新进入者在各个阶段的盈利预测都存在着极大不确定性,相比其他投资逻辑更为清晰的行业,自然也就更容易出现大的投资机会或陷阱。而本篇报告中也将就我们能力所及对上述问题给出我们的看法以供大家参考。图1:炼化企业资本开支(亿元,左轴)及增速(右轴)12001000炼化资本开支增速160%140%120%800100%80%60040020060%40%20%0%-20%-40%020112012201320142015201620172018E-60%资料来源:wind,公司公告,1.1本轮炼化扩能的内在逻辑我国炼化历史上长期高度封闭,近两年才对民企全面开放。虽然目前行业集中度看似很高,两桶油产能占比高达60%,呈现典型的双寡头垄断格局,但和其他也进入寡头垄断阶段的行业其实有本质性的不同。后者的行业格局是经历了激烈竞争和残酷洗牌后才形成的,胜出的都是最强者,其竞争力为所有玩家所尊重。而炼化行业则缺乏一个血与火的竞争洗礼,潜在进入者并不认同现有格局,想的都是彼可取而代之。而从历史经验看,现有国有企业无论是管理还是销售费用率确实也都远高于民营企业,更何况这批新建产能都是采用最新的装置,单位加工成本也远低于现有老旧产能。正是依托于这些成本优势,新进入者才有底气直面必然发生的产能过剩也要挑战现有巨头。毕竟对于完全竞争性行业而言,只有打出来的龙头才能坐得稳江山。这轮炼化扩能本质上就是一次补课,通

过全面市场化竞争来优胜劣汰,进而实现整体性产业升级,最终成长出一批具备全球竞争力的龙头企业,这也是看好该行业最为根本的长期逻辑。

1.1从上石化看民营炼化估值溢价上海石化作为主业全为炼化,且长期无新增产能的企业,无疑是一个非常理想的静态炼化估值范本。其A股市值长期维持在500亿左右,剔除账上净现金100亿,相当于市场给1600万吨的无负债炼化装置估值为400亿元。就我们的判断,上石化作为上市十余年的企业,经历了几代石化分析员的跟踪研究,不太可能出现明显的估值偏差。以此为基准,民营大炼化无疑享有了巨大的估值溢价。这背后也体现出市场对于这批新进入者在更低成本和更快成长性上的高期待,以至于甘冒景气下滑风险也要博弈炼化产能投放后可能带来的巨大利润。那么对于新进入者来说,在投资逻辑上就有三个问题最为关键:1.景气下滑的幅度和时间,这决定了未来几年大炼化的盈利中枢;2.新进入者能否建立起足够的成本优势,熬过惨烈的洗牌阶段,且有余力主要以自身利润支撑继续扩产;3.新进入者的长期产能扩张空间有多大,天花板在哪里?我们下文也将着重探讨这三个问题。2.未来主要石化产品景气展望大炼化由于投资规模大、建设期长,因此盈利周期性非常强,主要决定于在景气周期中所处的位置。从历史经验看,一轮完整的石化周期基本在10年左右,其中2-3年为高景气,7-8年为低景气。本轮高景气周期始于15年,至今已有4年,属于历史上非常长的高景气周期。高景气能维持如此之长的时间,根源就在于占我国总产能60%的中石化、中石油从12年开始就都放慢了资本开支,使得很多产品供给都持续紧张。以PX和乙二醇为例,其进口依存度常年维持在60%左右,盈利也一直处于高位,但国内炼化产能近两年却少有扩张。这虽然在短期内维持了存量产能的高盈利,但最终还是不可避免的激发了外部资本的进入欲望。例如本轮民营聚酯巨头进军炼化的主要目标就是为了获得聚酯上游PX和乙二醇原料,解决长期困扰行业的掐脖子问题。而且油头之外,煤头和气头同样有大量新建聚烯烃和乙二醇产能投放,对相关石化产品冲击极大。我们判断供给收缩逻辑整体上已被严重破坏,19年大概率将成为石化景气进入下降周期的元年。2.1乙烯产业链乙烯作为最重要的石化产品,也被称为石化之母。我们15年看好石化行业,发表《十年等一回,乙烯有望迎来大周期景气拐点》也是从乙烯入手,进而逐步扩展到整个化工行业的景气复苏系列。展望未来,我们判断乙烯景气会呈现高位回落,但最大风险还是来自更为下游的乙二醇和苯乙烯。就乙烯来说,本轮民营大炼化将带来690万吨的新增产能,其中今年新增约140万吨,北美乙烷裂解产能今年也是投产高峰年,总计有513万吨,再加上煤头产能的115万吨,总供给增量高达768万吨,增速为5.2%。其后会进入2年左右的增长平缓期,但2021年开始又将迎来国内乙烷裂解投产高峰,虽然精确进度目前还无法预测,但总计规模也在600万吨以上。而且不容忽视的还有煤头扩产,虽然煤制烯烃产能增长已进入稳定期,但后续煤制乙二醇产能却呈现了爆发性增长,这也相当于变相增加了乙烯供给量。从全球供需看,未来三年乙烯开工率预计在89%左右,盈利预计相比过去几年高位会有所下滑,但整体跌价风险尚属可控。

图2:未来乙烯全球开工率有所下滑25,000产量(万吨)产能(万吨)开工率91%20,00090%89%15,00088%87%10,0005,00086%85%84%83%-200820102012201420162018E2020E2022E82%资料来源:卓创资讯,citi,虽然市场最为关注乙烯,但就企业盈利而言,更有意义的其实还是下游产品。毕竟乙烯常温为气态,储运都要在零下140度左右,贸易量并不大,主要还是以下游产品形式销售。其下游主要为:60%为聚乙烯、13%为乙二醇、9%为苯乙烯,5%为乙烯法PVC,其他占比就不高了。就聚乙烯而言,未来开工率将高位回落,盈利预计会有所下滑,但还相对可控。全球PVC主要以煤头路线为主,由于受制于禁汞条例,新增产能非常有限,预计价格也比较稳定。如果原料乙烯价格下跌,乙烯法PVC应该还会受益,但因为国内上市产能很少,影响也不大。图3:乙烯下游消费占比图4:聚乙烯产能、产量(万吨)及开工率、进口依存度9%9%13%60%5%4%2500200015001000500产能产量开工率进口依存度120%100%80%60%40%20%PEMEGEOSMPVC其他00%2007200920112013201520172019E资料来源:卓创资讯,资料来源:百川资讯,卓创资讯,公司公告,

未来乙烯下游盈利前景最为暗淡的恐怕就是乙二醇。对乙二醇来说,本轮扩能炼化的都是聚酯巨头,自身乙二醇需求量极大,基本都配套上马了乙二醇产能,预计2年内将新增288万吨,远期新增422万吨。更为关键的是,随着煤头技术突破,煤制乙二醇正呈现爆发型增长,规划新增产能高达

529万吨。上述产能投放虽貌似可以通过减少进口来消化,但海外乙二醇市场有限,且主要出口地中东成本很低。最终结果只能是通过激烈价格战,淘汰掉高成本边际产能。这个局面在去年至今的暴跌中已经体现的很明显,目前以外购乙烯测算的乙二醇产能已经处于亏损状态,煤头产能也很难盈利,目前价格继续看空虽意义不大,但恐怕会长期低迷。对于新增炼化产能来说是给自身配套,并不存在销售问题,只是阶段性影响利润,最终应该还是能熬过这轮洗牌。主要问题还是外销产能,如果没有很强的成本优势,投产即破产的概率很大。表1:未来乙二醇新增产能(万吨)企业工艺路线投产时间产能恒力炼化石脑油一体化2019H1168榆林神华能源煤基合成气2019H140鄂尔多斯新杭煤基合成气2019H110吉林康乃尔煤基合成气2019H120建元焦化煤基合成气2019H124鹤壁宝马科技煤基合成气2019H15山西襄矿泓通能用煤基合成气2019H130延长石油煤基合成气2019H230辛集化工合成气2019H26斯尔邦石化MTO2019H230三宁化工煤基合成气2019H230永煤龙宇煤基合成气2019H220浙石化一期石脑油一体化2019H280中安联合煤基合成气2020H190内蒙古伊霖煤基合成气2020H120内蒙古久泰煤基合成气2020H1100荣信化工煤基合成气2020H124中科(广东)炼化公司石脑油一体化2020H240新疆天业合成气2020H250浙石化二期石脑油一体化202271盛虹炼化石脑油一体化202263合计951资料来源:公司公告,卓创资讯,,对于苯乙烯来说,由于近两年来的暴利,未来扩产幅度也非常大。但介于涉及的上市公司不多,只有万华45万吨、恒力72万吨和浙石化一期120万吨,且占这几家公司无论是收入还是预期利润的比重都很小,也就不展开分析了。另外需要指出的是,我们前期推荐乙烯下游EO盈利改善逻辑目前看也有问题。虽然EO自身扩产不多,但以目前乙二醇价格,未来不排除会有很多转产EO,潜在供给增长也很高,长期看并不乐观。

图5:环氧乙烷产能、产量(万吨)及开工率图6:苯乙烯产能、产量(万吨)及开工率、进口依存度6005004003002001000产能产量开工率200920112013201520172019E120%100%80%60%40%20%0%16001400120010008006004002000产能产量开工率进口依存度100%80%60%40%20%0%200920112013201520172019E资料来源:百川资讯,卓创资讯,公司公告,资料来源:百川资讯,卓创资讯,公司公告,综上,如果我们假设未来几年油价中枢为65美元/桶,对应石脑油价格580美元/吨,假设原料煤价格550元/吨,甲醇价格2300元/吨。参考过去10年,上述产品综合价差和最低价差,我们对今年乙烯、聚乙烯、EO、乙二醇和苯乙烯的不含税价格预测为6699元/吨、7078元/吨、6610元/吨、4397元/吨和6382元/吨,而远期价格假设为5610元/吨、6243元/吨、5602元/吨、4397元/吨和6067元/吨,具体数据如下:表2:C2产业链19年价格预测(不含税,元/吨)19年价格远期价格19年价差远期价差最新价差最高价差平均价差最低价差乙烯6699561032632000422654613263771聚乙烯7078624344073484249312382355环氧乙烷66105602170015001638567236121636乙二醇43974397438119520238131726361苯乙烯63826067120012002220293118491154资料来源:公司公告,卓创资讯,2.1丙烯产业链17年我们都曾发表报告看好丙烯产业链盈利维持高位,其后丙烯走势也确实持续强于乙烯,下游产品中也不乏像PO、丙烯腈这类高盈利的明星产品。就未来2年而言,我们整体还是维持乐观。核心在于16年以前丙烯盈利持续弱于乙烯,所以规划新增产能不多。近两年盈利虽开始超越乙烯,但介于产能投资周期较长,未来两年实际增速虽有提升,但幅度仍然可控。而且从历史经验看,乙烯和丙烯景气往往呈现交替变化,时间周期在5年左右,相应丙烯未来2年应该还会系统性的强于乙烯。只不过目前丙烯景气已处于历史较高水平,继续改善的空间不大。预计未来景气会呈现高

位震荡或小幅下滑,其对乙烯的相对强势也是通过乙烯更大的跌幅来实现。值得重点指出的,虽然未来两年景气尚可,但作为比较少见的仍处高盈利的大类品种,丙烯潜在扩产幅度很大,预计产能会在2020后体现。主要供给源则来自目前盈利最好的气头丙烷脱氢工艺,所以该行业未来几年主要逻辑还在于景气高位+产能投放,再博弈周期向上的价值不大。就本轮新建炼化的产品结构而言,

主要还是以芳烃和乙烯系产品为主,丙烯系产品占比很低,且几乎全部为聚丙烯,供给冲击非常有限。因此我们本文也就不再对丙烯下游各产品供需和价格做重点分析了。2.1芳烃产业链去年我们在芳烃领域发表了不少报告,核心观点为随着大炼化扩能PX盈利会系统性下台阶,其释放出的跌价红利将很大部分转移至涤纶和PTA环节,聚酯企业盈利有望改善。而从近期聚酯巨头的扩产规划看,速度比我们此前预期的要更快。这一方面会加速洗牌,使得行业更早进入6大聚酯巨头全产业链控盘的局面;另一方面,未来几年也会陷入更为激烈的价格战,即使龙头都很难获得太好的利润,整体上是用时间换空间、影响短空长多。分产品看,具体分析如下:表3:18-20年民营炼化产能详情(万吨)PX2018PTA聚酯PX2019EPTA聚酯PX2020EPTA聚酯恒力股份-660281450660281450910281荣盛石化160607110160607110364607110恒逸石化-625342-625487105625562桐昆股份-370570-37069080370740东方盛虹--190-150190-150210新凤鸣--370-220460-440550资料来源:公司公告,近期聚酯行业最大的变化就是涤纶投资开始提速,以桐昆为例,在原有产能规划外,又新增了500万吨PTA并配套240万吨聚酯产能。相应行业格局也从16年下半年开始的尽量维持价差,突变到18年4季度的尽量释放产能为后续的扩张做准备。目前龙头单吨盈利重回100元左右,对应小企业已开始亏损。如果说前期小产能在单吨盈利300元时,还可以尝试扩产。那么以目前盈利水平,且进口核心设备卷绕头订单又被几大龙头提前垄断的背景下,贸然采用更低效和高成本的国内设备扩产无疑很不明智。因此在盈利和硬件的双重压力下,未来行业新增供给全部被龙头瓜分,集中度快速提升应是大概率事件。供给端龙头企业预计会按部就班维持8-10%增长,价格弹性主要取决于需求端。介于目前价差已经低于历史最低年均价差,继续向下空间不但非常有限,且会引发大规模产能退出。只是向上则受到需求端的制约,目前还无法过于乐观。今年PTA需求端,涤纶龙头应该不会人为控制投产速度,如果PX价格下跌传导至终端刺激需求,今年增速还有望超预期,总体上维持与涤纶扩产同步的8-10%增长还是可以预期的。但供给端却仅有福海创150万吨复产装置,且已于今年年初复产,整体供不应求应是大概率事件。在今年1季度传统淡季,PTA盈利持续改善,目前已恢复至18年上半年水平,龙头企业单吨盈利接近300元。而展望未来,我们仍然比较乐观,随着2季度下游织造复工,供需还有继续改善的空间,可以算是今年不多的景气还有清晰向上逻辑的大类化工品种。但明年PTA将进入持续性扩产高峰期,

6大聚酯巨头已披露新增产能就达到1980万吨,届时其总产能将达到4400万吨,几乎与目前国内总产量相当,而且后续不排除几大巨头还有进一步扩产规划。未来行业将迎来极为惨烈的洗牌,大概率6大巨头之外的独立PTA企业将很难生存下去。综上,我们预计今年PTA价差有望保持约1000元/吨的历史均值水平,对应龙头企业吨盈利500元,远期价差为600元/吨,基本跌至非龙头企业的现金成本线。

图7:未来两年PTA产能、产量(万吨)及开工率7000产能产量开工率100%600090%5000400030002000100080%70%60%50%40%30%02010201120122013201420152016201720182019E2020E20%资料来源:卓创资讯,图8:2020年PTA加工费曲线,预计价差约600-650元/吨140012001000元/吨80060040020000100020003000400050006000万吨/年资料来源:公司公告,PX是未来扩产幅度最大的产品,规划新增产能高达3680万吨,增长超过200%,逐步兑现后国内基本可以实现自给。其盈利趋势将比较类似于11年-14年PTA大幅扩产后的情况,预计会出现大幅下行。由于有运费和关税的劣势,我们判断未来首先受到冲击的将是海外的高成本产能,其后是国内小规模的中短流程装置,而本轮民营炼化投产主体本身都是PTA巨头,其总计新增的1800

万吨产能几乎全部可以被自身消化,应可以凭借规模和一体化优势渡过洗牌期,挤出更高成本竞争对手。远期看,一旦几大聚酯巨头凭借新一轮扩产完全掌控了PTA市场,向上实现PX全面自给也是大概率事件。毕竟以本轮大炼化普遍采用的高产芳烃工艺路线,继续满足剩余的1000万吨

PX缺口仅需再上马约5000万吨炼油,规模并不大。如果该预期兑现,则整个东亚PX乃至炼化格局都面临重塑,其影响将非常深远。具体到PX盈利,我们预测今年随着炼化项目逐步投产,PX也将逐级下台阶,预计最终将跌至约5750元的边际成本线。图9:PX净进口、表观消费量(万吨)及进口依存度图10:PX19年单季度价格预测(不含税,元/吨)3500净进口表观消费量进口依存度65%300060%55%250050%200045%150040%100035%30%50025%020%2008201020122014201620182020E80007500700065006000550050002019Q12019Q2E2019Q3E2019Q4E资料来源:百川资讯,卓创资讯,公司公告,资料来源:图11:2020年亚洲PX成本曲线(不含税,元/吨,假设原油65美元/桶,石脑油580美元/吨)资料来源:百川资讯,卓创资讯,公司公告,表4:芳烃产业链19年均价预测(不含税,元/吨)

19年价格远期价格19年价差远期价差最新价差最高价差平均价差最低价差PX65555750237514424563408130281328PTA51554284100060070331441068253资料来源:公司公告,卓创资讯,,

2.4总结综上,本轮炼化主要扩能方向为PX和乙烯系产品,尤其是乙二醇,这些产品未来景气预计都将大幅下滑。而丙烯系产品相对受本轮炼化扩能冲击较小,未来两年景气下滑预计会比较和缓。而具体各类石化产品未来供给增长和大炼化在其中的占比统计如下表。我们可以看出未来供给整体都有较大幅度增长,相应景气也会呈现不同程度的下滑。更为关键的是,打破垄断后多数石化产品的进入壁垒将不可逆的大幅下降,这种格局性的变化也会带来整个行业盈利中枢系统性下移,行业很难再享有长期超额收益,成本为王将成为未来企业竞争的主旋律。表5:大炼化相关产品未来供需格局(万吨)产能产量表观消费量开工率对外依存度新建产能供给增速大炼化占比乙烯24751841207474.38%11.25%135055%28%聚乙烯18131583289487.35%45.28%76042%6%乙二醇1051664156863.13%57.69%95190%36%环氧乙烷43431731773.04%0.00%10324%5%苯乙烯922812109188.06%25.62%68975%34%聚丙烯PP22442092216393.23%3.29%84137%8%丙烯腈20817921486.18%16.31%6531%25%丁二烯BD38927530370.71%9.24%14136%13%苯1276987121077.37%18.42%45636%27%对二甲苯13931023246473.46%58.46%3680264%129%PTA51294074407779.42%0.09%235046%39%醋酸89571964580.32%-11.52%16518%4%苯酚26419923675.54%15.81%218%8%丙酮15912518778.69%33.29%149%9%聚碳酸酯1267318857.54%61.48%258204%21%资料来源:公司公告,卓创资讯,2.民营炼化成本优势分析未来几年新进入炼化的企业众多,已经从最初的聚酯巨头走向全面扩散,既有海外大型化工企业,也有山东原有的地炼集合,还有其他各类新进入企业。就我们的判断,本轮扩产潮固然会冲击存量炼化产能,但如此众多的增量炼化都能成功,显然也不现实。毕竟未来炼化扩产规模高达2.3亿吨,如果全部释放,全国总产能将达到10亿吨,对应7亿吨需求,过剩幅度为3亿吨。这也意味着届时不考虑出口的话,即使将现有约2亿吨的地炼全部淘汰出市场,供需仍无法平衡,还需追加淘汰1亿吨的国有炼化产能,其现实难度无疑很大。因此新建炼化在倒逼存量高成本炼化退出的同时,自身也会出现分化,很多并没有明显竞争优势的企业贸然进入炼化领域,最终会被证明是毁灭价值。而在未来激烈竞争中,能胜出企业的核心特质就在于要具备极低的成本和极强的融资能力。

表6:炼化规划新增产能(万吨)项目名称产能地区投产时间相关主体恒力炼化2000大连2019恒力股份大榭石化扩建600宁波2019中海油海南炼化扩建500洋浦2019中石化浙石化一期2000宁波2019荣盛石化等一泓石化1500曹妃甸2020浅海集团恒逸一期800文莱2020恒逸石化古雷炼化1600古雷2020福建炼化、台湾旭腾盛虹炼化1600连云港2021东方盛虹中科炼化1000湛江2021中石化、科威特旭阳石化1500曹妃甸2021旭阳集团镇海炼化扩建1500宁波2021中石化揭阳石化2000揭阳2021中海油、委内瑞拉恒逸二期1600文莱2022恒逸石化浙石化二期2000宁波2022荣盛石化等中东海湾炼化1500曹妃甸规划中东海湾投资华锦股份1500盘锦规划中国兵器集团合计23200资料来源:公司公告,卓创资讯,2.1炼化利润分为三层对传统行业而言,利润可以分为三部分,一是技术或成本优势锁定的利润,即竞争对手难以跨越的护城河。对炼化这类直接购买工艺包的准交钥匙工程,彼此技术差异并不大,核心竞争力还在于规模效应和一体化带来的成本优势,另外就是管理效率带来的成本节省。二是正常资金回报率,一般化工行业为8%,考虑到炼化行业极高的资金壁垒,会相对更高。以上海石化为例,过去十年均值ROE约11.2%,预计未来行业ROE中枢也将在10%左右。三是周期波动的利润,在景气上行阶段为额外盈利,但下行阶段也会导致利润低于合理水平,甚至阶段性击穿边际产能的现金停产点。因此在即将到来的洗牌期中,新进入企业相比存量产能在成本端的优势到底有多强就非常关键。对于民营炼化,我们分析其成本优势主要体现为以下三个方面(测算产能基准为2000万吨炼化):2.2三费控制能力聚酯作为我国竞争最为激烈的化工子行业,也倒逼在这个领域中成长起来的巨头成本控制能力极强。以管理费用率为例,其平均仅为1.1%,而可比存量炼化企业平均为3.5%,对应2000万吨炼化的预计1000亿收入,成本节省就有24亿元。而且考虑到新建炼化项目在启动期大多数管理人员都已到岗,相当于费用前置,因此项目投产后管理费用率还有进一步下降的空间。从销售费用率看,增量和存量炼化的静态差距在1%

左右,但是两桶油拥有自建销售网络,费用率偏高有其合理性。新建炼化未来稳态销售费用率则取决于其销售模式:如果是类似于华锦股份,主要依靠两桶油的现有销售网络,预计费用率不会太高,但是售价上会有较大折扣,等同于抵减毛利率;如果是自建销

售团队定位于民营加油站,甚至是直接自建加油站,则销售费用率会更为可比两桶油,但售价损失会比较小。由于民营炼厂目前尚未投产,真实销售费用率还无从知晓。为了近似测算,我们假设其采用华锦的方式,则两者当前销售费用率就较有可比性,对应的成本节省为1.4亿元。在财务费用上,各家企业差异极大,如上石化财务费用为负,中石化整体净有息负债为零,财务费用率很低,华锦股份为1.4%左右,民营大炼化则普遍财务杠杆很高,预计财务费用率约为2%-3%。综合而言,民营炼化的三项费用率比行业平均预计低1.2%,对应成本节省为12亿元。表7:炼化企业费用率比较(亿元)公司管理费用率(不含研发)销售费用率财务费用率三费合计中国石油2.9%2.9%0.8%6.6%中国石化2.5%2.1%0.0%4.6%上海石化3.2%0.7%-0.4%3.5%华锦股份5.5%0.9%1.4%7.8%恒力股份1.1%0.9%4.5%荣盛石化*恒逸石化*0.6%1.4%1.2%0.5%2.5%4.3%4.4%桐昆股份1.4%0.3%4.2%存量产能3.5%1.6%0.4%5.6%新进入1.1%0.7%2.5%4.4%资料来源:公司公告,,*以17年年报数据测算2.1生产费用节省炼化行业的规模效应很强,理论上产能越大,单位加工成本越低,因此后发优势很明显,这点与PTA行业非常类似。过去几年,几大聚酯巨头也正是靠不断投产规模更大、装置更先进的PTA产能最终实现了对行业老旧产能的洗牌。因此本轮新建炼化基本都是采用了目前技术上最为领先的2000万吨炼化路线,本质上就是想将PTA行业的洗牌逻辑复制于炼化,用更新更大的装置去和老产能拼成本。那么从单位现金加工成本看,华锦和上石化我们测算为1150和900元/吨,而恒力和浙石化依据可研为690元/吨和698元/吨,对应2000万吨炼油的边际成本节省约40亿。另外值得指出的是,新建炼化凭借着装置先进性和自身管理能力,在人工成本上优势很大。据我们测算目前存量炼化无论是单位炼油人工数还是工资水平都远高于可比新建炼化,对应2000万吨炼化,其成本差异预计在30亿元。而新建炼化的劣势在于新装置投资高、折旧大,例如上石化1600万吨炼化的固定资产经过常年折旧后只有117亿的账面价值,远低于新建2000万吨炼化平均800亿左右的投资规模,因此折旧端新建炼化预计要高约20亿元。另外对于部分新建炼厂拥有自备电等相对个性化的成本优势,本文也不展开分析了。综合来看,以2000万吨规模测算,新建产能生产成本优势约20亿。2.2聚酯一体化优势

对于石化行业来说,理论上各个下游子行业龙头都有向上延伸至炼化,实现原料自给的诉求。但是本轮炼化放开后,最终全力以赴进军该行业的主要都来自于聚酯企业。这背后并非偶然,核心还在于在石化各下游中聚酯和炼化的产业协同度最高。以典型的2000万吨炼化为例,其主要产品中

450万吨PX和180万乙二醇都可被下游聚酯产业链内部消化,占到其全部化工产量的67%。这自然也带来大量销售费用的节省,以PX为例,海外进口运费约为20美元/吨,此外还有2%的进口关税和5.6元/吨的港口建设费。内部自供后,不但节省了上述费用,还可以省去原有的采购成本。而且相比依靠商品化外售PX的同行,一体化也等同于省去了销售费用。对于乙二醇来说,也是类似的情况。综合而言,配套炼化后的聚酯一体化巨头,相对缺乏下游配套的国内炼厂和海外外售PX炼厂的全产业链成本优势约为19亿,这也构成了配套聚酯型炼厂独有的成本竞争优势。2.1总结综上,我们可以测算出新进入炼化的聚酯巨头,其相对行业边际产能的整体成本优势约为50亿元,即静态净利率优势在5%左右。但需要指出的是,更为激烈的竞争也会带来存量产能效率提升,再加上优质产能还在不断进入,动态净利率优势可能会收窄。另外上述生产成本端测算都是依据现有可研报告,和真实情况也会有较大差异。我们预计新建炼化成本优势最终会和PTA行业比较接近,净利率优势在3%左右。而未来几年炼化行业如进入严重产能过剩,景气会阶段性击穿边际产能的现金成本线,唯此才能倒逼高成本产能退出。以上石化和华锦为基准,则在盈亏平衡基础上其净利率还要再下滑1.8%和4.7%,平均降幅为3.3%,对应新建炼化报表利润基本为零,但如考虑到每年折旧的40-50亿元,在现金流上还是非常安全。这个结论相比目前市场对新建炼化动辄百亿以上的盈利预测虽然略显悲观,但周期本就如此,不经历痛苦的洗牌阶段,行业就没法实现出清,好的企业也无法脱颖而出。如果我们认可成长的逻辑,也就不得不接受行业短期盈利的大幅下滑。否则不但好企业无法抢占劣质企业的份额,还会不断有逐利性的外部资本涌入该行业,最终还是会将景气打至谷底,对行业长期健康发展弊大于利。表8:民营炼化成本优势测算项目亿元三费成本优势12现金成本优势40折旧成本优势-20一体化优势19合计51营业收入1000折算净利率5%远期优势*3%资料来源:公司公告,,假设远期接近PTA行业的净利率优势水平3.从成长空间看民营炼化相比周期,长期看大炼化行业最重要的投资逻辑无疑还在于成长性,到底这批新进入者凭借成本优

势最终能成长到什么体量就是最为关键的问题。从历史看,我国各个石化产品早期生产商都是以中石化为代表的国有企业。但随着民营企业的崛起,两桶油在很多领域都呈战略收缩趋势。随着这批聚酯巨头补齐上游PX短板,挟一体化优势完全有能力全面控盘从PX到聚酯的整个芳烃产业链,

这种独有的产业优势也将保障其成长的下限。而且长期看炼化投产也将解锁上游各类原料供给约束,这批民营炼化巨头未来还有能力凭借规模效应带来的成本优势向产业链各个环节延伸,石化各下游进入壁垒不高的子行业也将迎来一轮惨烈洗牌,哪怕是单一产业链上的龙头企业都可能被淘汰出局,我国也将最终成长出一批超大型、且具有全球竞争力的炼化巨头。2.1PX保障了炼化规模下限本轮扩产企业全部是世界级的PTA巨头,这种自下游聚酯起家打通中游再向上游炼化扩张的模式,在全球炼化发展史上都很罕见。其根源就在于很少有国家既是聚酯大国,又是炼化大国。前者属于劳动密集型产业,普遍存在于发展中国家,后者属于技术和资金密集型产业,一般对应于发达国家,单一国家很难同时兼具这两种比较优势。而我国却是极为特殊的超大型经济体,完整覆盖了化工各个子行业,具备了诞生聚酯全产业链巨头的土壤。从历史看,两桶油过去20年在聚酯行业又呈自下而上持续的战略收缩。在最下游涤纶,20年前仪征化纤还是当然的王者,但目前其市场份额已微乎其微。继涤纶之后,12年PTA也开始失守,产能占比从30%逐步滑落至目前的不足10%。只不过由于还占据了上游原料高地,拥有自供1000万吨PX的能力,PTA虽不盈利还能勉强维持生产。如果PX再被突破,则在聚酯产业链两桶油将无险可守,整合的机会也就留给了民营企业。我国聚酯行业经历了激烈竞争和充分洗牌后,涌现出的巨头本就有极强的竞争力,如果再补齐PX短板,其相对非龙头企业的综合优势还将进一步扩大。以目前6大巨头扩产规划,预计新建PTA产能全部释放后将能基本满足国内需求,届时有望将剩余PTA企业全面挤出市场。那么其后以此为契机,进一步向上扩产炼化,实现PX全部自给应该是大概率事件。这也意味依赖商品化外售PX的产能未来将被迫大面积退出市场,重蹈涤纶和PTA的覆辙,几大巨头也将在整个芳烃产业链上形成寡头垄断的封闭格局。PX作为最重要的芳烃重整产品,对整个炼化产业链的物料平衡和盈利能力有着至关重要的影响。缺少PX的炼化产能,其竞争力会下一个大的台阶,这也成为聚酯企业在炼化领域最大的护城河。那么以此为依托全面配套炼化,其对应的远期PX和炼化产能将达到2900万吨和1.4亿吨,这也保证了民营大炼化的规模下限。2.2成品油制约了炼化规模上限与民营大炼化在聚酯产业链上的绝对强势相比,其最大的短板就在于成品油销售。目前我国50%加油站都掌握在两桶油手中,而且其在跨区域销售所必须的管网储罐环节占比还要更高。短期内,民营炼化成品油销售很大程度上还是要依靠两桶油的网络。但长期看,在销售端受制于人隐患很大。一方面,在炼油盈利上要大幅让渡给销售环节,使其自身沦为仅有微薄利润的加工工厂;另一方面,在和存量炼化不可避免的激烈竞争中,也会时刻面对成品油销售环节被掐脖子的威胁,长期看还是要自建销售网络。如果选择自建加油站,以目前的审批速度,过程预计会很漫长,远水难解近渴。更为可行的选择还是自建销售团队布局更为分散和市场化采购的民营加油站。国内沿海民营加油站约2.4万座,年均汽柴油加油量约0.4亿吨。以2000万吨炼化生产600万吨汽柴油测算,对应的炼化规模同样为1.4亿吨,这也成为制约民营炼化规模向上的天花板。当然如果成品油出口能对民

企放开,则其就能凭借综合成本优势,抢夺海外市场份额,继续成长的空间也将被打开。2.1民营炼化远期前景展望从海外化工现状看,除了走差异化路线的精细化工企业之外,大宗品化工品基本都为几家以炼化为根基的巨头垄断,远不像我国如此分散。长期看,我国化工走向分久必合,复制上述成熟经济体的

经验应是大势所趋。毕竟对于以成本和规模竞争为核心的大宗品来说,在产业整合上,炼化作为体量最大、产业链最全的化工子行业具有天然的优势。这就类似于物理世界中吸引力是与质量成正比,当行星遭遇恒星时,只能被其吸引,并纳入其轨道,而非相反。一旦这些炼化巨头熬过投产初期,未来仅靠折旧都能维持强大的资本开支能力,同时又掌握了C2-C9的全谱系上游原料,完全有能力向更多下游延伸,并像黑洞一样不断吞噬周边子行业。届时面对这种量级碾压,很多产业链单一、技术壁垒不高的子行业哪怕龙头企业也毫无胜算可言。因此民营炼化未来在化工领域还有很大发展空间,另外随着炼化体量达到几千万吨的级别,继续向上补足原油短板也是可能的选择。2.1大炼化远期市值预测综上,民营炼化预计规模上限为1.4亿吨,而目前几大民营炼化如全部建二期,总产能规模也在1.4亿吨左右,两者基本吻合,适于作为参考依据。如果我们选取目前最为主流的两期4000万吨炼厂为基准,则其对应的PX和PTA产能分别为900万吨和1400万吨。对于更下游的聚酯来说,短期内应还无法做到和PTA完全配套。依照目前主流民营炼化的现实情况,预测规模为300万吨。据此可以测算出民营炼化稳态的远期利润中枢(假设行业平均利润对应ROE为10%),具体如下:1.炼化(含PX):民营炼化预计生产规模优势、管理效率优势和一体化优势的吨成本节省为150元/吨,加上行业平均盈利133元/吨,总计利润为113亿元;2.PTA:龙头利润可分成本优势200元/吨和行业平均盈利60元/吨,总计利润为36亿元;3.聚酯:龙头利润可分成本优势200元/吨和行业平均盈利100元/吨,总计利润9亿元。综上,我们测算大炼化中期稳态利润规模为158亿元,给予化工合理估值15倍,市值中枢约2400亿元。但风险在于如果未来景气大幅下滑,大炼化一期利润对于当前股价,估值会比较高,能否一直维持到远期利润兑现就取决于市场对炼化成长逻辑的信心,有较大不确定性。尤其考虑到我们前述分析都是基于充分竞争的市场化原则,如果未来在非市场化因素影响下,劣质产能无法顺利出清,最终成为僵尸产能,景气低迷恐怕会持续很长时间,这也是重要的潜在风险。炼化行业投资逻辑如果用滚雪球来比喻,应属于典型的坡比较长(几乎为规模最大的化工子行业)、雪比较薄(交钥匙工程,核心壁垒并不高)、阶段性可能会没雪(强周期,亏钱时会很亏钱),这种行业特征也决定其投资过程会比较波折,时点的选择也就变得非常重要。整体而言,虽然我们对明年炼化业绩兑现能力比较担心,但对民营大炼化的长期前景还是非常乐观。相比周期,我们认为人的力量,尤其是优秀企业家和团队的力量更为重要。过去20年,聚酯行业几乎无时无刻不在激烈竞争,每家企业都是枕戈待辰,容不得片刻放松。但恰恰就是这个看似挣钱很辛苦的行业,却培育出多家市值居于化工行业领先地位的优秀企业。其核心还在于市场空间足够大,只要能自由公平的竞争,资源就必然会向优秀企业集聚,最终也一定会诞生出伟大的企业。长期看时间是优秀企业的朋友,只要企业能在运营效率、成本控制上做到极致,哪怕每天都只超越同行一点点,日月累积下来的优势也会很明显。因此对于炼化行业而言,明天很残酷、后天更残酷,但是大后天还是很美好的,企业要做的就是争取熬过即将到来的寒冬,不要倒在后天晚上。

5.炼化企业分析长期看,在即将到来的炼化行业大洗牌中,日韩主要针对我国的出口型炼厂、国内缺乏规模效应的地炼、国有体系内的老旧产能等预计都将被淘汰出局,最终幸存下来的企业应为新进入的民营炼化和存量的中石化、中石油产能。前者优势在于聚酯产业链,后者则是坐拥庞大销售网络,在炼油领域的综合优势短期还是难以动摇,因此我们下文也将主要针对这两类企业进行分析。5.1中国石化炼化行业放开后,进入壁垒降低,盈利中枢将不可逆下滑,这对中石化炼化盈利无疑是巨大伤害,但长期看也有助于激发公司的竞争活力。就经营体制而言,我们一直认为国有和民营应该是各有所长,化工行业中如万华化学、华鲁恒升等市场公认的优秀公司,也都是国有企业。而石化体系内的精英相比前两者恐怕还要更多,从网上公布的中石化总部去年招生情况看,国内毕业生全部来自清华和北大的博士、硕士,规格之高应该是冠绝整个化工行业。这点我们在和中石化董办的日常交流中也深有感触,其接待人员无论是国际化视野还是对行业的深刻理解,在化工公司中都居于顶尖水平。应该说中石化并不缺乏人才,如果外部竞争能够倒逼公司优化炼厂结构,同样在沿海建设大型炼化基地,并加速关闭内陆老旧产能,大幅降低成本、压缩费用,还是有相当的潜力对冲周期下行的负面影响。即使面对民营炼化的竞争,我们相信中石化也是有一战之力的。从具体业务看,中石化18年主要资本开支都投向了上游天然气开发和下游加油站建设,占比分别为36%和18%,这两个领域应该也是公司未来主要发力方向。对于该战略我们非常认同,其长期投资回报预计也会比较有保障。对于炼化,由于民企已经抢占了沿海布局的先手,公司比较务实的选择在现有范围内优化产能,如新建中科、扩建镇海,继续巩固在经济发达地区优质炼厂的竞争地位。以目前中石化下游2亿吨的销售能力,消化其1.6亿吨炼油能力应是绰绰有余,只要能不断提升运营效率,长期看公司在炼油领域仍将是主导型的存在。而且随着成品油走向过剩,加油站的重要性会进一步凸显,其流量入口的地位某种程度上类似于微信。未来中石化即使做不到腾讯那样挟导流优势,不断战略性参股下游,构建起自身的生态体系,至少稳固住炼油的现有份额还是并非难事。因此长期看,炼化放开将倒逼中石化将资源投向更有效率的领域,远期盈利也会更加稳定。5.2恒力股份过去的2018年,恒力给了我们极大的触动,也让我们认识到以前的研究过于从周期出发,而忽视了对优秀企业内在价值的关注。纯从周期角度看,恒力的容错度确实不高。周期高点扩产、加杠杆幅度又大、还需资产重组并巨额融资,以及大炼化项目普遍存在的延迟投产风险,任何一个环节的失误都对公司是不小的挑战。但在我们真正调研了公司,尤其是参观了其本部基地后我们才意识到很多事情百闻不如一见,纸面上的数据永远无法替代实地调研带来的直观感受。简单说恒力确实是家好公司,好公司的特征就是会不断超预期,毕竟市场预期都是基于行业平均水平,或者说是最大可实现概率。但优秀公司之所以优秀就在于其并不遵守正态分布,总能完成看似极难完成的任务。

所以这次恒力能够以如此快的速度顺利开车,并不让我们感到意外,本质上还是其优秀的管理使然。从管理上来看,恒力能在新涉足的炼化领域大马金刀、高歌猛进的同时,依然保持在原有高端长丝业务上的严控质量、精益求精,无疑是很难实现的。因为这两种发展模式对企业家性格的要求截然相反,前者需要大胆果决,长袖善舞;后者则需要心细如发,精打细算。很少有老板能同时兼具这两种性格,并且切换自如。而恒力的优势是本来就有夫妻档的两位老板,其双轮驱动的管理模式天

然的解决了这个问题。如果借用创投界投企业就是投人的理论,在等量级企业家上,恒力相比其他聚酯巨头都多了一位,只要彼此间有良好的分工协调机制,其管理半径上的优势就很明显。5.1荣盛石化在恒力之前,荣盛石化曾长期保持聚酯行业市值最大的企业,而其最突出的特点就是极富战略远见,几乎把握住了行业每一个发展机遇。首先在PTA还没向民营全面放开极度暴利时,抢先上马PTA项目,三年间就赚取了40亿的暴利。其后又在10年景气和股市的双高点,以成本最低的IPO方式登陆资本市场,融资30亿元,获得了宝贵的后续发展资金。其后又在聚酯各个环节都在亏损,仅有PX暴利的情况下,拿到了极为宝贵的批文,上马了中金项目,在利润上进一步拉开了和其他化纤企业的差距。并且借助去年行业高景气再次成功增发60亿元,成为第一批扩产炼化的民企,并占据了浙江舟山这个石化的风水宝地,主导建设了浙石化。可以说公司几乎算无遗策,没有犯任何战略上的明显错误,本轮加杠杆幅度也在可控范围内做到了极致。但最终仍被恒力在市值和产能上双双超越,只能说每个凯撒都有自己的布鲁图斯,伟大的企业宿命中终会越到伟大的对手。近期荣盛公告计划增发80亿,如果顺利发行,则未来仅依靠一期折旧就有实力直接启动二期项目,在规模上将再次反超恒力。这不但意味着炼化行业的市值竞争还远未到终盘,而且更关键的是,荣盛历史上对股权极为珍视,首发上市时也只发行了15%的股份,公司还是至今为止唯一一家没有做过员工持股和股权激励的聚酯巨头。因此公司这次在去年刚刚成功增发60亿,时隔不久就再次启动巨额融资的举动无疑就显得意味深长。回溯荣盛每一次融资,几乎都有极强的战略意义,而且往往标志着行业大的拐点。如10年首发和14年增发后不久,行业就都进入长达几年的慢慢熊市,公司对行业景气判断之老到由此也可见一斑。因此本轮增发很可能预示着即将到来的炼化价格战会非常惨烈,连荣盛这样实力极为雄厚的巨头都开始为过冬储备弹药了。5.3恒逸石化目前上市的这6家聚酯企业集中于三个区域,荣盛和恒逸在萧山,恒力和盛虹在吴中,桐昆和新凤鸣则在桐乡。也许是一方水土养一方人,同区域的两家企业无论是行事风格还是发展思路都有很多相似之处,相应恒逸在战略层面同样是大宗师级别。只是相比荣盛的老成持重,恒逸更显前瞻,总是引领聚酯行业风气之先。例如公司是最早进军PTA的民营企业、也是最早启动炼化项目的民企,在12年就规划了文莱项目,远早于其他同行。而且在国内大炼化纷纷上马时,公司却另辟蹊径选择在文莱建厂,既实现了上游原料自给,也规避了与其他几大巨头在国内成油品领域的近身肉搏,还最大限度的利用了东南亚市场竞争对手弱,潜在空间大的特点。另外公司一期炼化规模虽小,却也借此以退为进将资金转向用于在下游纺丝领域的兼并收购,短期内实现了聚酯产能的大幅扩张,抢占了终端布局上的先手。在涤纶之外,公司还最早布局了锦纶上游的己内酰胺和切片,双纶发展战略也为远期炼化苯的深加工打下了伏笔。总体上说公司国内扩下游、海外建炼厂这种差异化发展模式,在战略上还是很有新意和远见,体现出很高的水平。虽然公司在战略上非常领先,但市值却大幅落后于恒力、荣盛,这背后的原因恐怕还是出在融资上。公司

11年借壳上市,却迟至15年才实现第一次成功融资,规模也只有10个亿。炼化作为重资产行业,没有资金支持再好的战略也无法落地。这也导致公司虽最早规划炼化项目,却没能实现最先投产,而且一期规模也仅为主要竞争对手的40%。而且恒逸累计融资78亿对应的股权稀释幅度为23%。相比之下,恒力和荣盛分别累计融资88亿和130亿,对应股权稀释幅度却只有7%和10%。

控股权稀释幅度更大也在远期制约了公司后续融资扩产的能力。另外恒逸在几大巨头中布局的战线最广,聚酯领域扩张又主要采用收购的模式,产能规模偏小且比较分散,炼化产能还建在海外,综合管理难度很大。当然如果恒逸能够解决好管理问题,其前述战略规划上的优势尚在,在未来发展上我们还是比较乐观的。5.3东方盛虹盛虹虽是最后登陆资本市场的聚酯巨头,实力却不弱。无论是集团层面的印染业务和斯尔邦的MTO项目,还是注入上市公司的高端长丝,盈利能力都很强。正因为一直以来资金都比较充裕,公司也直到需要建设炼化项目才通过借壳方式上市。但盛虹最大的问题可能恰恰来自于资金层面,而非市场普遍认为的炼化项目投产太晚。如前文所述,未来几年炼化景气会很低迷。除非盛虹能如恒力这样最先投产,挣到当前PX高景气的利润,否则是第三套还是第四套达产区别不大。晚几年投产直接错过明后年价格战也未尝不是一个好的选择。而且在其他大炼化都投产以后,新上项目建设和开车难度也在降低,更何况斯尔邦石化下游产品很多且非常复杂,仅就化工积累而言,盛虹在各家民营炼化中恐怕还最为丰富。因此上市晚造成投产晚不是太大的问题,真正是问题是上市晚带来融资启动晚,对融资的负面影响会比较大。盛虹一期项目总投资775亿元,自有资金要230亿,公司盈利虽好,但从市场融资还是必不可少。可是过去两年,其他大炼化已经在市场上累计融资高达近300亿元,市场对同样的概念还有多大参与热情本就值得怀疑,更何况荣盛近期还抛出80亿巨额融资规划,无形中也会分流资金。而且明年预计又是炼化景气大周期向下的元年,这也和其他几家增发时仍处景气上升期有明显不同。在融资时点上,对盛虹确实不是太有利。另外我们对盛虹一直比较困惑的一点就是,公司为何在借壳上市之初选择了和恒力股份类似注入PTA的方式。虽然这看似中规中矩,但其实浪费了斯尔邦这个盛虹最大的看点。作为目前A股中极为稀缺的MTO标的,斯尔邦如果上市很可能会享有估值溢价,其吸引力无疑会远超PTA。而且从周期看,随着甲醇去年底的暴跌,MTO盈利正在系统性改善,实现业绩承诺的难度也要小于周期极难把握的PTA。尤其是明年PTA海量扩产后,如何维持较好盈利是个大难题。本质上盛虹手上的资源和面对的景气和恒力当时完全不同,最终采用类似方案恐怕会人为增加融资的难度。当然以盛虹在长丝行业的地位,在解决了资金问题后,其管理能力应该足以支撑其成长为一家优秀的炼化企业。5.4桐昆股份&新凤鸣严格讲,桐昆和新凤鸣都不能算是炼化企业,桐昆只是参股,新凤鸣则完全没有炼化。只不过作为聚酯龙头,我们还是有必要分析一下这两家公司的未来。其主业聚酯的产业特征更接近于劳动力密集型而非资本密集型,龙头企业超额收益主要来自对人的管理,而非设备上的优势,本质上是挣得辛苦钱,和炼化盈利模式有很大不同,彼此间的协同效应也要更弱。因此对聚酯行业来说,相比一体化,专业化其实更为重要。长期看虽然其他大炼化全面配套了上游后,很可能未来会加大进入聚酯领域的力度,但桐昆和新凤鸣只要能把主业做到极致,应该也足以在这个行业安身立命了。而向

上游几个可能发展方向,目前看恐怕都是弊大于利。如果只是做到PTA,则在其他巨头都已配套PX的背景下,相当于换了个环节被掐脖子,和现在单纯做聚酯区别并不大。而且如果未来PTA只剩下巨头,PTA到聚酯的协同优势要弱于到PX,比较优势也不强。而直接上马炼化,不但投资太大,而且也落了后手,其他几大巨头的现有规划基本已将市场瓜分完毕,再进入无异于同归于尽。如通过其他工艺路线补齐乙二醇短板,在乙二醇低迷的价格和未来供给海量增长的背景下,极可能

会成为长期包袱。因此虽然将公司做大,提升自身在行业内的排名是所有企业家追求的目标,但现实看向上延伸确实没有太大空间,将现有主业做强做精恐怕还是长期最优选择。5.投资建议复盘17年至今的炼化投资逻辑,会发现主线一直都是聚酯链周期性复苏叠加炼化未来盈利预期,前者提供弹性,后者提供估值。但相比过去几年,今年不利之处在于周期上已近尾声,即使PTA盈利大幅改善,明年扩产后盈利必然回归,甚至景气会重回底部,本质还是短逻辑。没有需求配合,强度上肯定是不如过去几年。而且长期看每个行业的盈利中枢还是取决于自身壁垒,PX价格下跌虽会影响短期,但对长期盈利影响并不大。从业绩兑现看,过去两年都在预期阶段,但恒力投产后,今年3季度炼化逻辑就开始面临兑现的压力。从历史看,化工大项目投产初期出业绩的难度很大,证伪率极高。介于恒力管理确实很优秀,不排除其能证实目前市值所蕴含的百亿利润预期,甚至超预期。但考虑到明年炼化周期也将迎来重要拐点,再兑现百亿以上业绩的难度会非常大。所以从周期的角度看,我们还是倾向于将本轮行情定性为博弈,整体参与难度要大于过去几年。另外从产业链维度看,之所以17年大炼化能出现大幅上涨,核心还在于如果将我国炼化作为一个整体,本轮民营炼化大扩能,首先替代的是海外1400万吨的PX进口,以当时每吨1000元盈利测算,相当于减少了向体系外利润流出140亿元,对应15倍估值则可以增厚我国炼化整体市值2100亿元。而在炼油端主要挤出的也是未上市的地炼企业,对石化板块而言还是做大蛋糕的过程,明显受损的企业不多。但未来随着炼化一期业绩的兑现,再上涨就要依靠扩能二期,此时就要抢夺国内存量上市炼化的份额,本质上是分蛋糕的过程。因此在市值端也将此消彼长,总量增长不会太大,未来想再现17年底全面上涨的盛况难度很大,还是要精选个股。因此在目前时点,我们最为看好标的为恒力股份、桐昆股份和恒逸石化。核心逻辑在于:1.恒力投产再望带来的炼化业绩兑现憧憬;2.近期聚酯链反弹带来的周期弹性。从投资逻辑看,恒力确定性无疑最强,PX不跌则炼化盈利很好,PX下跌利润预计也向PTA转移,无论涨跌都会受益。而桐昆和恒逸的优势是市值小、弹性大,如果PX跌价带来PTA盈利反弹,其也会显著受益。近期行业最新的变化就是聚酯价差大幅扩大,已回到了去年2季度水平,PTA又略好于去年同期,对应企业的动态盈利应该都不会比去年2季度差。展望后市,目前聚酯价差再扩大的可能性虽然不高,但PTA改善的逻辑仍然存在,如果兑现则整体业绩还有继续向上可能,届时桐昆和恒逸的股价应该也可以重回去年2季度水平。恒力近期已突破了千亿市值,从业绩兑现能力看,依照可研如果假设PX不跌价,满产情况下炼化盈利为100亿,加上其他业务的总利润在130亿以上。如假设PX下跌1000元,则总利润降至100亿。如果公司能够兑现出上述盈利,市值应该还有进一步上涨的空间。

5.风险提示1,短期油价暴涨暴跌:原油价格上涨会推高原材料成本,短期内压缩炼化毛利,暴跌则会带来库存损失,同样不利。2.炼化景气下滑风险:未来几年炼化景气大概率将步入下行周期,阶段性盈利低点时能否支撑目前市值存在较大不确定性。

2.产能退出不及预期:国内地炼及日韩产能虽有望陆续出清,但退出时间表会受到多重外界因素的影响,若产能退出不及预期,将使炼油行业景气长期低迷。扩产不及预期:本文对民营炼化远期盈利和市值中枢的测算是基于扩建二期的假设,如因融资或其他因素影响,二期投产进度不及预期,将影响其成长性。

2.'

您可能关注的文档

- 石油化工行业vocs排放申报登记表

- 瑞典、丹麦石油化工行业调研报告

- 石油化工行业专题报告:抓牢,PX结构性下跌将拉开大炼化盈利飞跃序幕!

- 石油化工行业国内油气行业2018年回顾及未来发展趋势分析:炼化行业大变革,天然气供需两旺

- 石油化工行业天然气管道深度报告:天然气管网建设有望进入加速阶段

- 石油化工行业计量岗位应知应会考核试题a卷

- 石油化工行业华泰科创投资手册系列:科创板新材料企业解读,天奈科技

- 石油化工行业3月动态报告:石油化工行业景气度或有所回落,全产业链仍存结构性投资机会

- 石油化工行业IEA、EIA2019年年度石油市场报告点评:美国原油产量出口有望继续增长,中国需求支撑全球行业景气

- 石油化工行业科创投资手册系列:科创板新材料企业解读,安集科技

- 石油化工行业:关注危化品安全管理,行业整合大势所趋

- 安全评价操作实务讲座(五)石油化工行业的安全评价

- 石油化工行业:需求不力,景气提升有待时日

- boce石油化工行业

- 从事故调查机制论石油化工行业的事故处理

- 以炼油行业为例对石油化工行业碳减排进行情景设计与分析评价

- 石油化工行业离心式压缩机干气密封典型故障案例分析

- 离子液体在石油化工行业的应用进展

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc