- 888.46 KB

- 2022-04-29 14:00:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

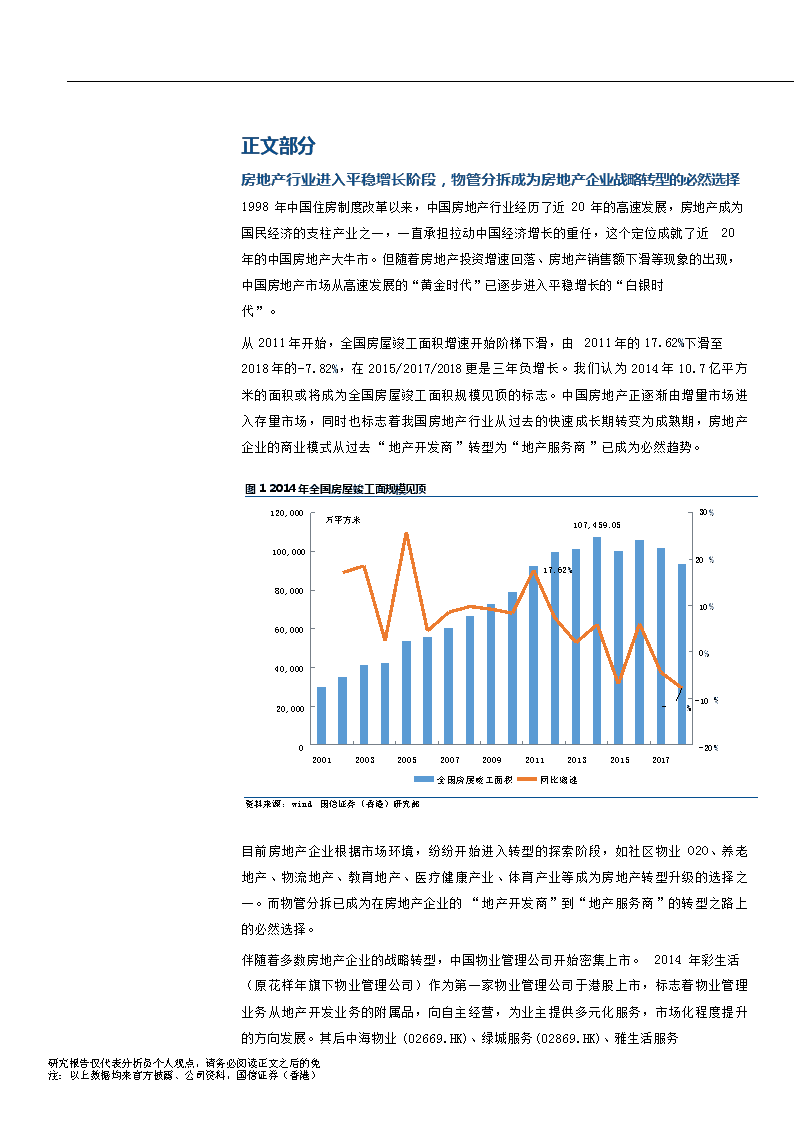

'正文部分房地产行业进入平稳增长阶段,物管分拆成为房地产企业战略转型的必然选择1998年中国住房制度改革以来,中国房地产行业经历了近20年的高速发展,房地产成为国民经济的支柱产业之一,一直承担拉动中国经济增长的重任,这个定位成就了近20年的中国房地产大牛市。但随着房地产投资增速回落、房地产销售额下滑等现象的出现,中国房地产市场从高速发展的“黄金时代”已逐步进入平稳增长的“白银时代”。从2011年开始,全国房屋竣工面积增速开始阶梯下滑,由2011年的17.62下滑至2018年的-7.82,在2015/2017/2018更是三年负增长。我们认为2014年10.7亿平方米的面积或将成为全国房屋竣工面积规模见顶的标志。中国房地产正逐渐由增量市场进入存量市场,同时也标志着我国房地产行业从过去的快速成长期转变为成熟期,房地产企业的商业模式从过去“地产开发商”转型为“地产服务商”已成为必然趋势。图12014年全国房屋竣工面规模见顶万平方米107,459.0517.62-7.82120,00030100,0002080,0001060,000040,00020,000-100200120032005200720092011201320152017-20研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)全国房屋竣工面积同比增速资料来源:wind,国信证券(香港)研究部目前房地产企业根据市场环境,纷纷开始进入转型的探索阶段,如社区物业O2O、养老地产、物流地产、教育地产、医疗健康产业、体育产业等成为房地产转型升级的选择之一。而物管分拆已成为在房地产企业的“地产开发商”到“地产服务商”的转型之路上的必然选择。伴随着多数房地产企业的战略转型,中国物业管理公司开始密集上市。2014年彩生活(原花样年旗下物业管理公司)作为第一家物业管理公司于港股上市,标志着物业管理业务从地产开发业务的附属品,向自主经营,为业主提供多元化服务,市场化程度提升的方向发展。其后中海物业(02669.HK)、绿城服务(02869.HK)、雅生活服务

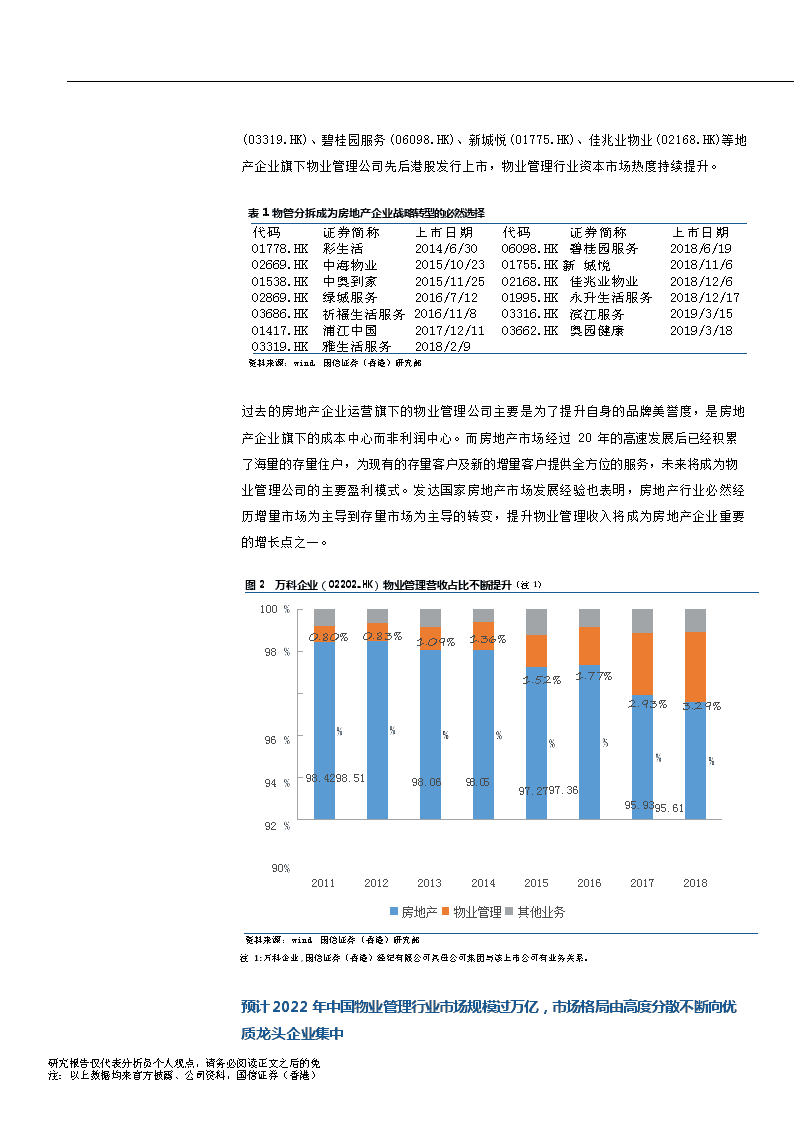

(03319.HK)、碧桂园服务(06098.HK)、新城悦(01775.HK)、佳兆业物业(02168.HK)等地产企业旗下物业管理公司先后港股发行上市,物业管理行业资本市场热度持续提升。表1物管分拆成为房地产企业战略转型的必然选择代码证券简称上市日期代码证券简称上市日期01778.HK彩生活2014/6/3006098.HK碧桂园服务2018/6/1902669.HK中海物业2015/10/2301755.HK新城悦2018/11/601538.HK中奥到家2015/11/2502168.HK佳兆业物业2018/12/602869.HK绿城服务2016/7/1201995.HK永升生活服务2018/12/1703686.HK祈福生活服务2016/11/803316.HK滨江服务2019/3/1501417.HK浦江中国2017/12/1103662.HK奥园健康2019/3/1803319.HK雅生活服务2018/2/9资料来源:wind,国信证券(香港)研究部过去的房地产企业运营旗下的物业管理公司主要是为了提升自身的品牌美誉度,是房地产企业旗下的成本中心而非利润中心。而房地产市场经过20年的高速发展后已经积累了海量的存量住户,为现有的存量客户及新的增量客户提供全方位的服务,未来将成为物业管理公司的主要盈利模式。发达国家房地产市场发展经验也表明,房地产行业必然经历增量市场为主导到存量市场为主导的转变,提升物业管理收入将成为房地产企业重要的增长点之一。图2万科企业(02202.HK)物业管理营收占比不断提升(注1)100980.80%0.83%1.09%1.36%1.52%1.77%2.93%3.29%96949298.4298.5198.0698.0597.2797.3695.9395.61研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)9020112012201320142015201620172018房地产物业管理其他业务资料来源:wind,国信证券(香港)研究部注1:万科企业,国信证券(香港)经纪有限公司其母公司集团与该上市公司有业务关系。预计2022年中国物业管理行业市场规模过万亿,市场格局由高度分散不断向优质龙头企业集中

近年来,随着城镇化进程加快、国民生产总值及人均可支配收入的不断增加,全国物业管理行业企业数量和在管面积规模不断扩大。根据中国物业管理协会数据,全国物业管

理行业在管面积由2010年的126.4亿平方米提升至2017年末的195.3亿平方米,年复合增速6.4。图32010—2017年物业管理行业在管面积及同比增速19526.50百万平方米18511.7017450.4016450.0015544.3014530.0013535.8012643.4020,00018,00016,00014,00012,000109876研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)10,00058,00046,00034,00022,00010020102011201220132014201520162017全国在管物业总建筑面积同比增速资料来源:中国物业管理协会,国信证券(香港)研究部根据中国物业管理协会的数据,2017年全国物业管理行业营业收入规模约为6007.2亿,2008—2017年复合增长率达12.5。营业收入的增长主要来自于:(1)2015—2017年连续三年全国房屋竣工面积超过10亿平方米,物业管理行业在管面积持续增加;(2)物业服务企业在互联时代积极拓展多元营收渠道,不断挖掘新业务,增值服务收入占比不断提升;(3)智慧社区的普及、自动化水平的提升有助于创造收入及减少营业成本。随着中国城市化水平的不断提升,物业服务的专业化程度加强,物业服务产业链的不断延长及增值服务收入占比的持续提升,我们预计2018—2022年全国物业管理行业营业收入年复合增长速度将保持在11左右,到2022年全国物业管理规模将超过1万亿。

研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)图4预计2022年全国物业管理行业营业收入规模将超过1万亿全国物业管理行业营业收入规模亿元1012291198216740166686007409235003000207712,00010,0008,0006,0004,0002,0000200820122014201520172018E2019E2020E2021E2022E资料来源:中国物业管理协会,国信证券(香港)研究部根据中国物业管理协会发布的《2018全国物业管理行业发展报告》,2017年全国的物业服务企业共计11.8万家,比2015年的数据增长18.2。目前物业管理行业仍是一个高度分散的行业,各地物业服务水平参差不齐,尽管物业管理企业近年来数量仍有增加,但物业管理服务市场随着政策、市场竞争及信息技术的变化,物业管理行业的集中度仍逐年提升,市场份额不断向优质龙头企业集中。2012—2017年,百强企业的全国市场份额从13.5上升至32.4,预计未来百强企业市场份额仍将持续提升。图5百强物业管理公司市场集中度快速提升百强物业管理公司市场集中度56.2053.0050.0047.2044.5042.0038.5035.3032.4028.4029.4019.5016.3013.5060504030201002012201320142015201620172018E2019E2020E2021E2022E2023E2024E2025E资料来源:中国指数研究院,国信证券(香港)研究部物业管理公司规模扩张业务模式物业管理公司规模扩张主要有三种模式:其一是关联方地产商支持;其二是利用品牌优势进行第三方新项目拓展;其三是对存量项目进行收并购。

(1)关联方地产商支持,快速实现规模增长。根据中国指数研究院2017年所列的百强企业名单中,有地产开发商背景的物业管理公司占比达73.5,这些企业的在管面积中,有近六成来自于关联地产开放商。如中海物业(02669.HK)、碧桂园服务(06098.HK)、新城悦(01775.HK)新增管理面积中超过60来自地产开发企业,借助关联方地产商的项目优势,实现了管理规模的快速增长。图6港股主要物业管理公司2018年新增合约面积构成情况2.0%9.5%23.50%36.0%68.2%81.3%98.0%90.5%100.0%100.0%76.50%64.0%31.8%18.7%0.0%0.0%100806040200市场化拓展新增合约管理面积占比关联企业新增合约管理面积占比资料来源:各公司公告,国信证券(香港)研究部注:1、碧桂园服务(06098.HK)扣除“三供一业”拟接管项目面积;2、涉及上市公司及股票代码:彩生活(01778.HK)、绿城服务(02869.HK)、雅生活服务(03319.HK)、永升生活服务(01995.HK)、新城悦(01755.HK)、中海物业(02669.HK)、佳兆业物业(02168.HK)以碧桂园服务(06098.HK)为例,截至2018年末碧桂园服务的在管面积中80.1均来自于碧桂园(02007.HK),借助关联企业碧桂园近年来的快速扩张,碧桂园服务的业务规模迅速增长。截至2018年末,碧桂园服务(06098.HK)以5.05亿平方米的合约管理面积位居港股上市13家物业管理公司第二位,净利润规模(9.23亿)则名列第一。图72015—2018年碧桂园服务(06098.HK)在管面积构成图8背靠碧桂园,碧桂园服务合同管理面积与在管面积快速提升研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)资料来源:公司公告,国信证券(香港)研究部注:涉及上市公司及股票代码:碧桂园(02007.HK)、碧桂园服务(06098.HK)资料来源:公司公告,国信证券(香港)研究部注:涉及上市公司及股票代码:碧桂园(02007.HK)、碧桂园服务(06098.HK)

(1)利用品牌优势进行第三方新项目拓展。港股主要上市的物业管理公司中,在管面积主要来源于利用品牌优势进行第三方新项目的典型代表是绿城服务。目前绿城服务(02869.HK)的在管面积已达1.7亿平方米,公司已基本摆脱了对其关联地产开发商绿城中国(03900.HK)的依赖,2018年绿城服务(02869.HK)合约管理面积来自第三方项目的比例已达90以上。而新项目较存量项目而言,其物业管理费定价较为自由,盈利前景大多高于存量项目。截至2018年末,在港股13家物业上市企业中,绿城服务(02869.HK)以67.15亿元的营业收入规模排名第一。图9绿城服务(02869.HK)近年在管、储备面积稳步提升图10绿城服务(02869.HK)平均物业费单价复合年增长率3.2192.1百万平方米150170119.413889.110567.38352.56554元(平方米/月)CAGR:3.23.063.083.113.152.942.692004180160314012010028060140200201320142015201620172018在管面积储备面积0201320142015201620172018物业费单价研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)资料来源:公司公告,国信证券(香港)研究部资料来源:公司公告,国信证券(香港)研究部(1)对存量项目进行收并购。彩生活(01778.HK)是物业上市公司中利用收并购进行规模扩张的先行者。2015年2月,彩生活(01778.HK)斥资3.3亿元收购深圳市开元国际物业管理有限公司;2017年12月,彩生活(01778.HK)再次以20亿元收购万象美物业,屡次刷新物业管理行业收购记录。通过不断的收并购,截至2018年末,彩生活(01778.HK)以5.54亿平方米的合约管理面积位居港股13家上市物业管理公司之首。

表2彩生活(01778.HK)近年来的主要收购行为收购成本建筑面积(千收购公司收购日期权益比例(千元)位置截至2011年12月31日平方米)惠州市友邻物业管理2011年7月100500华南51深圳市罗伯特管家2011年7月51600深圳81截至2012年12月31日铁岭正南物业管理2012年1月511,980东北241陕西莲塘物业服务2012年7月100800西北236河源市彩生活物业管理2012年8月1005,680华南1,033截至2013年12月31日秦皇岛市宏添源物业服务2013年1月512,980华北3,286南京名城物业管理2013年1月905,680华东1,457陕西彩生活物业管理2013年3月511西北394南京慧韬物业管理2013年5月905,280华东2,836无锡市太湖花园物业管理2013年6月803,200华东774南京锦江物业管理2013年6月909,880华东2,115上海欣周物业管理2013年6月7013,880华东3,260截至2014年12月31日新加坡SteadlinkAsset2014年11月685300新加坡703截至2015年12月31日开元国际2015年2月100330,000华南31700截至2018年12月31日万象美2017年12月1002013000全国64060资料来源:公司公告,国信证券(香港)研究部图11彩生活(01778.HK)合约管理面积高速发展主要凭借外延式收并购完成图12彩生活(01778.HK)营业收入、净利润跟随并购进程同步扩张百万平方米553.7436.0395.1322.2137.264.018.333.0百万元3,6141,6301,343829390147197432334448571461681883216004000350050030004002500300200015002001000100500020112012201320142015201620172018彩生活合同管理面积020112012201320142015201620172018营业收入净利润研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)资料来源:公司公告,国信证券(香港)研究部资料来源:公司公告,国信证券(香港)研究部增值服务市场規模高速增长根据中国指数研究院的数据,以物业管理百强企业为例,2017年基础物业服务收入占总收入的比例达81.8,贡献了58.32的净利润;而收入占比为18.2的增值服务则能贡献41.7的净利润。因此各物管公司纷纷挖掘基础物业服务的附加值,延伸服务领域,开展多种经营业务及资源整合,嫁接移动互联网、大数据、云计算等新技术,收集、整理和分析业主的衣食住行等生活需求数据,促进营业收入及利润的增长。

图13物业管理公司主要业务板块Ø家政服务Ø社区零售Ø社区金融Ø社区教育Ø社区养老Ø房屋资产服务二手房经纪装修开发商新盘服务案场服务基础物业服务Ø标准化物业服务保安保洁保绿保修Ø业主增值服务非业主增值服务ØØØ新盘销售代理广告顾问咨询管理输出向第三方物业企业输出平台或建立联盟租赁资料来源:各公司公告,国信证券(香港)研究部在互联网应用进一步发展及住户需求更趋多元化的情况下,增值服务的市场规模近年来高速增长。根据Frost&Sullivan的数据,2017年,中国物业管理增值服务的市场规模达到人民币3,179亿元,2012年至2017年的复合年增长率为73.8。未来,随着互联网应用的进一步推广以及人均可支配收入的持续增加,增值服务的市场规模预计仍将持续增长。预计2022年增值服务市场的市场规模可达到人民币8468亿元,2017年至2022年的复合年增长率为21.6。图14增值服务市场规模及增速900800700十亿元300%250%600200%500400300200100068.0%88.1%92.2%74.7%49.7%36.3%150%100%50%21.4%18.7%17.5%15.4%0%研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)2012201320142015201620172018E2019E2020E2021E2022E增值服务市场规模同比增速资料来源:Frost&Sullivan,国信证券(香港)研究部

研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)根据中国指数研究院数据,2017年,中国物业百强企业增值服务收入均值为1.35亿元,同比增长24.46,经营收入占比18.2,净利润占比达41.68。业主增值服务、非业主增值服务占比分别为52.1、47.9,在增值服务收入中,空间运营收入占比达12,房屋经纪、电商服务及社区金融占比分别为10、7及5。图152017年物业管理百强企业增值服务收入构成5%4%3%18%7%10%15%11%15%12%案场服务工程服务顾问咨询空间运营其他业务房屋经纪电商服务社区金融家政服务养老服务资料来源:中国物业管理协会,国信证券(香港)研究部近年来,物业管理公司不断拓展多种增值服务,包括社区服务、顾问咨询服务、工程服务、社区教育、社区新零售、社区养老等等,增值服务收入增速远高于基础物业服务收入,增值服务净利润占比迅速提升。但目前阶段增值服务尤其是业主增值服务大部分公司仍处于起步阶段,营收占比低于20,物业管理服务仍然是营业收入的主要来源,增值服务营收规模未来仍有较大提升空间及潜力。图162018年港股主要物业管理公司增值服务营收占比18.411.33.910.59.28.917.48.814.08.55.64.219.625.848.943.484.890.177.262.063.773.742.048.1100806040200物业管理服务非业主增值服务业主增值服务资料来源:各公司公告,国信证券(香港)研究部注:涉及上市公司及股票代码:彩生活(01778.HK)、绿城服务(02869.HK)、雅生活服务(03319.HK)、永升生活服务(01995.HK)、新城悦(01755.HK)、中海物业(02669.HK)、佳兆业物业(02168.HK)、碧桂园服务(06098.HK)

研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)多元化增值服务推动物业管理公司从单一经营模式转型物业作为社区入口,能够精准把握社区业主增值服务需求,随着行业的发展,物业管理公司从基础物业服务提供者向社区生活服务提供者转型将成为必由之路。目前,物业企业开展比较广泛的社区增值服务主要是社区O2O。物业企业以自建的APP为载体,向社区居民提供生活服务类O2O,如家政、维修等。同时通过APP平台开展电商服务,销售商品。除对业主的增值服务外,规模型物业企业输出自身管理经验,面向开发商开展咨询类服务包括新盘前期物业咨询、销售中心物业管理等。而规模、实力较强的物业管理公司已逐步开始涉足教育、养老、新零售、金融、租赁、旅游、新零售、农业等多方面,不少物企已将多元业务做成自己的品牌。(1)社区教育社区教育作为连接社区物业与业主的重要端口,是近年来物业企业发展的新方向之一。目前,绿城服务(02869.HK)、保利物业、金地物业等企业,已涉足社区教育领域。物业管理公司利用自身楼盘配套设施的场地及距离优势,通过自建团队或与教育机构合作,引入其教学资源,将社区教育建设成为具有独特教育优势的生活场景,既满足了业主的需求,同时也提高了物业管理公司的综合实力。表3绿城服务(02869.HK)“物业+教育”服务模式社区教育业务模式说明“奇妙园”国际早教面向18—36个月婴幼儿,专注为高端家庭服务,目前在全国已有超过20余家直营中心“第二课堂”兴趣课面向K-12主要经营专业化的课后学科辅导,才艺培养社区学后托管面向小学适龄儿童,提供放学后托管服务夏/冬令营体验不同文化环境资料来源:公司公告,国信证券(香港)研究部

研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)图17绿城服务(02869.HK):“物业+早教”服务图18绿城服务(02869.HK)“奇妙一夏”夏令营资料来源:新浪财经,国信证券(香港)研究部资料来源:绿城服务(02869.HK)公司网站,国信证券(香港)研究部表4物业服务企业开展社区教育情况企业名称具体项目说明绿城服务奇妙园、第二课堂、夏/冬令营等早幼教、K-12学科辅导、学后托管等保利物业360社区型教育早教、四点半学校、亲子教育文化沙龙等金地物业“童来童趣”早教、儿童兴趣班、夏令营等资料来源:中国指数研究院,国信证券(香港)研究部注:涉及上市公司及股票代码:绿城服务(02869.HK)(1)社区养老根据国家统计局数据显示,截至2018年年底,中国60周岁及以上人口达2.49亿人,占总人口的17.9,随着中国老龄人口的迅速增加,为养老服务发展提供了巨大市场和机遇。而2019年4月,国务院办公厅印发《关于推进养老服务发展的意见》提出要“探索‘物业服务+养老服务’模式”,这表明物业管理企业将成为社区养老的主要载体。2018年3月,保利物业社区居家养老服务平台公司——“保利和悦健康养老服务有限公司”正式挂牌,主要为自理、半自理长者提供生活照料、日托服务、健康康复、居家护理、适老化改造等为核心的康养服务,到2020年保利规划建设70家和悦会、4000张床位。

研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)图19保利物业和悦会“物业+养老”服务图20保利物业“和悦会”实景图资料来源:乐居网,国信证券(香港)研究部资料来源:乐居网,国信证券(香港)研究部(1)社区新零售2018年国内社会消费品零售总额达到38.1万亿元,作为占据了消费者“居住区”入口的物业管理公司因提供了贴近业主生活的基础社区服务,与业主的关系较为紧密,对社区商业具有一定控制力,为进一步挖掘社区商业市场,物业公司已纷纷开始涉足社区新零售领域。如绿城服务(02869.HK)从线下向业主提供大米、季节性水果、生鲜食品以及以传统节日为导向的节日性产品,逐步延伸到通过“幸福绿城”APP线上直购,再到布局“绿橙”社区新零售门店,打造“绿闪电”配送体系,不断维持及提高业主及客户的粘性,从而持续提升客户满意度,该部分收入由2017年的1.86亿元增长29.8至2.42亿元,稳步提升。图21绿城服务(02869.HK)“绿橙”无人便利店图22绿城服务(02869.HK)自有产品——秋田小町大米资料来源:必应图片,国信证券(香港)研究部资料来源:公司网站,国信证券(香港)研究部彩生活(01778.HK)将社区新零售模式与交纳物业管理费的场景结合,2018年3月31日推出新平台“彩惠人生”,主要以买商品送物业费的方式,将供应商部分节约的销售费用作为物业费赠送给购买者,使“缴费”转为“消费”,激活社区的消费的场景,被公

司管理层寄予厚望。截至2018年12月31日“彩惠人生”上线9个月,已有26万用户进行了交易,累计成交额7090万元,累计成交订单数182.5万单,月均成交20.3万单,累计冲抵物业管理费3620万元,约占当年物业管理费收入的1.2。图23彩生活(01778.HK)“彩惠人生”平台图24彩生活(01778.HK)“彩惠人生”平台将“缴费”转为“消费”资料来源:兰州城关物业,国信证券(香港)研究部资料来源:居悦传媒,国信证券(香港)研究部投资建议当前物业管理市场正在快速增长的黄金发展期,预计到2022年全国物业管理规模将超过1万亿。未来,物业管理行业集中度将进一步提升,行业龙头在市场竞争中的优势愈发明显,推荐具备关联地产企业支持、储备面积丰富的碧桂园服务(06098.HK)、新城悦(01755.HK)、以及品牌优势及第三方项目拓展能力强的绿城服务(02869.HK)。表5港股相关物业管理公司2018年业绩情况2018年营2018年净合约管理在管面积证券代证券简称营业收入码亿元业收入增长率◻净利润◻亿元利润增长率◻面积(百万平方米)(百万平方米)研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)2869.HK绿城服务67.130.64.824.7362.1170.06098.HK碧桂园服务46.849.89.2129.8505.0181.52669.HK中海物业36.825.13.531.1N/A140.91778.HK彩生活36.1121.74.951.3542.3351.83319.HK雅生活服务33.891.78.0176.5229.8138.11755.HK新城悦11.532.81.5104.9112.242.91995.HK永升生活服务10.848.41.031.565.640.22168.HK佳兆业物业9.033.80.5-24.332.226.9资料来源:wind,各公司公告,国信证券(香港)研究部

表6港股相关物业管理公司盈利预测代码证券简称净利润净利润同比增长率()市盈率PE18A19E20E18A19E20E18A19E20E研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)6098.HK碧桂园服务9.2311.815.28129.7927.8729.4338.529.4822.782869.HK绿城服务4.836.17.8724.7326.1729.1334.526.7720.732669.HK中海物业3.524.45.637.3827.4927.4331.2324.519.221778.HK彩生活4.856.097.3751.2625.4621.1914.1111.019.093319.HK雅生活服务8.019.8412.83176.4822.8830.3219.0215.1511.631755.HK新城悦1.52.183.11104.8845.0242.7234.423.2216.271995.HK永升生活服务1.011.973.2631.596.0365.3444.7322.3313.522168.HK佳兆业物业0.541.191.76-24.33120.1447.924.8711.067.48资料来源:wind,国信证券(香港)研究部风险提示房地产行业调整超预期导致业绩增长放缓;人员成本大幅上升;增值服务收入增速低于预期。'

您可能关注的文档

- 深圳物业管理行业办法

- 潍坊市物业管理行业发展对策研究

- 2018年物业管理行业分析报告书

- 《2019年中国物业管理行业市场前景研究报告》

- 物业管理行业协会在全市社会组织专职工作人员培训班

- hg上海市物业管理行业名牌评价规范

- 月物业管理行业发展趋势与商业模式创新(谢家瑾)

- 建立有物业管理行业特点的管理处财务管理制度的研究(论

- 物业管理行业:低基数,高增长,留意新兴物业管理公司

- 物业管理行业:房地产行业战略转型,物管公司迎来上市潮

- 物业管理行业人力资源管理的思考与展望

- 2014-2020年中国物业管理行业深度调研及发展趋势分析报告

- 谈谈物业管理行业发展现状与趋势A

- 忖量物业管理行业转型升级的新思维

- 物业管理行业协会工作计划b广东省物业管理行业协会

- 物业管理行业深度报告:大行业,小公司,地产后周期的黄金赛道

- 月物业管理行业发展趋势与商业模式创新(谢家瑾

- 月物业管理行业发展趋势与商业模式创新谢家瑾