- 215.58 KB

- 2022-04-29 14:00:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

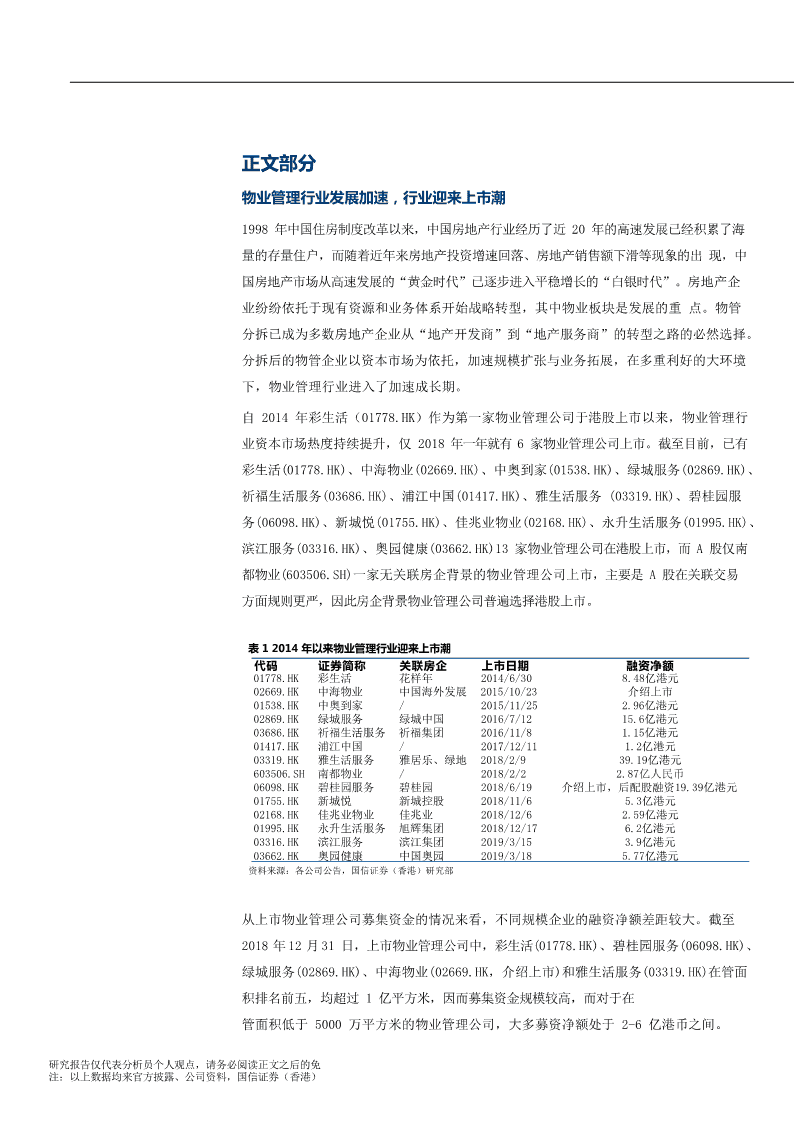

'正文部分物业管理行业发展加速,行业迎来上市潮1998年中国住房制度改革以来,中国房地产行业经历了近20年的高速发展已经积累了海量的存量住户,而随着近年来房地产投资增速回落、房地产销售额下滑等现象的出现,中国房地产市场从高速发展的“黄金时代”已逐步进入平稳增长的“白银时代”。房地产企业纷纷依托于现有资源和业务体系开始战略转型,其中物业板块是发展的重点。物管分拆已成为多数房地产企业从“地产开发商”到“地产服务商”的转型之路的必然选择。分拆后的物管企业以资本市场为依托,加速规模扩张与业务拓展,在多重利好的大环境下,物业管理行业进入了加速成长期。自2014年彩生活(01778.HK)作为第一家物业管理公司于港股上市以来,物业管理行业资本市场热度持续提升,仅2018年一年就有6家物业管理公司上市。截至目前,已有彩生活(01778.HK)、中海物业(02669.HK)、中奥到家(01538.HK)、绿城服务(02869.HK)、祈福生活服务(03686.HK)、浦江中国(01417.HK)、雅生活服务(03319.HK)、碧桂园服务(06098.HK)、新城悦(01755.HK)、佳兆业物业(02168.HK)、永升生活服务(01995.HK)、滨江服务(03316.HK)、奥园健康(03662.HK)13家物业管理公司在港股上市,而A股仅南都物业(603506.SH)一家无关联房企背景的物业管理公司上市,主要是A股在关联交易方面规则更严,因此房企背景物业管理公司普遍选择港股上市。表12014年以来物业管理行业迎来上市潮代码证券简称关联房企上市日期融资净额01778.HK彩生活花样年2014/6/308.48亿港元02669.HK中海物业中国海外发展2015/10/23介绍上市01538.HK中奥到家/2015/11/252.96亿港元02869.HK绿城服务绿城中国2016/7/1215.6亿港元03686.HK祈福生活服务祈福集团2016/11/81.15亿港元01417.HK浦江中国/2017/12/111.2亿港元03319.HK雅生活服务雅居乐、绿地2018/2/939.19亿港元603506.SH南都物业/2018/2/22.87亿人民币06098.HK碧桂园服务碧桂园2018/6/19介绍上市,后配股融资19.39亿港元01755.HK新城悦新城控股2018/11/65.3亿港元02168.HK佳兆业物业佳兆业2018/12/62.59亿港元01995.HK永升生活服务旭辉集团2018/12/176.2亿港元03316.HK滨江服务滨江集团2019/3/153.9亿港元03662.HK奥园健康中国奥园2019/3/185.77亿港元资料来源:各公司公告,国信证券(香港)研究部从上市物业管理公司募集资金的情况来看,不同规模企业的融资净额差距较大。截至2018年12月31日,上市物业管理公司中,彩生活(01778.HK)、碧桂园服务(06098.HK)、绿城服务(02869.HK)、中海物业(02669.HK,介绍上市)和雅生活服务(03319.HK)在管面积排名前五,均超过1亿平方米,因而募集资金规模较高,而对于在管面积低于5000万平方米的物业管理公司,大多募资净额处于2-6亿港币之间。研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

图1截至2018年末上市物业管理公司在管面积资料来源:各公司公告,国信证券(香港)研究部注:1、南都物业(603506.SH)、祈福生活服务(03686.HK)仅公布合约管理面积,未公布2018年在管面积。从港股市场的估值体系来看,对于同行业的上市公司,企业的规模越大,营业收入、利润越高,往往给予流动性溢价,市盈率相对较高,公司规模与市盈率呈现出明显的正相关关系。目前14家已上市的物业管理公司中市盈率最高的为永升生活服务(01995.HK),2018年市盈率44.2X(业绩高增长,预计2019年净利润增长约96)。市值超过50亿的7家物业管理公司2018年平均市盈率为29.2X,而这7家物业公司对应的关联房地产公司2018年平均市盈率仅6.6X,物业管理公司估值远远超过其关联房企。图2物业上市公司市值、市盈率情况亿港元45050392400350403003025017520015520123150100685451103028205014126500市值市盈率TTM资料来源:wind,国信证券(香港)研究部研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

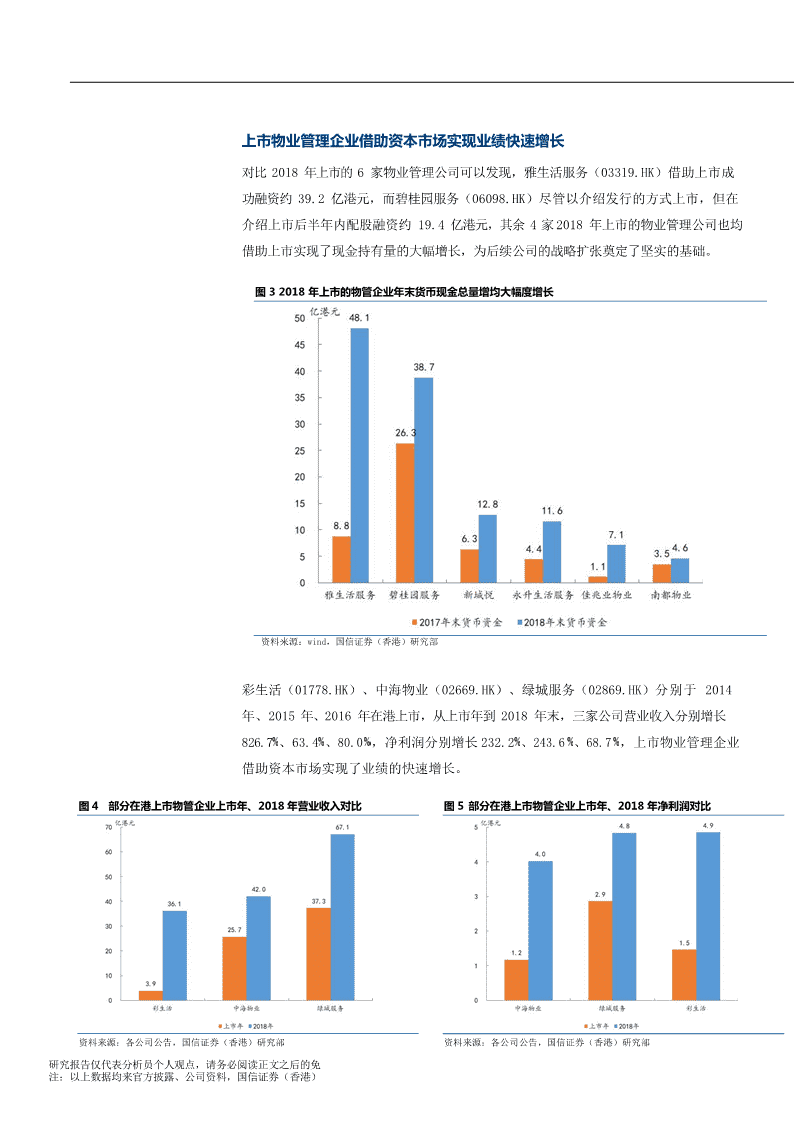

上市物业管理企业借助资本市场实现业绩快速增长对比2018年上市的6家物业管理公司可以发现,雅生活服务(03319.HK)借助上市成功融资约39.2亿港元,而碧桂园服务(06098.HK)尽管以介绍发行的方式上市,但在介绍上市后半年内配股融资约19.4亿港元,其余4家2018年上市的物业管理公司也均借助上市实现了现金持有量的大幅增长,为后续公司的战略扩张奠定了坚实的基础。图32018年上市的物管企业年末货币现金总量增均大幅度增长资料来源:wind,国信证券(香港)研究部彩生活(01778.HK)、中海物业(02669.HK)、绿城服务(02869.HK)分别于2014年、2015年、2016年在港上市,从上市年到2018年末,三家公司营业收入分别增长826.7、63.4、80.0,净利润分别增长232.2、243.6、68.7,上市物业管理企业借助资本市场实现了业绩的快速增长。图4部分在港上市物管企业上市年、2018年营业收入对比图5部分在港上市物管企业上市年、2018年净利润对比资料来源:各公司公告,国信证券(香港)研究部资料来源:各公司公告,国信证券(香港)研究部研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

作为2014年第一家上市的物业管理公司彩生活(01778.HK),上市仅三天市值就超过了其关联房企花样年控股(01777.HK)。上市后公司积极利用资本市场,在资本市场上成功实现了多轮融资,助推公司规模与业绩连续快速增长。表2彩生活(01778.HK)自2016年以来融资情况时间事件非公开发行公司债券(第一期)证券代码“118548”,证券简称“16彩生01”,发2016.05行总额1亿元,票面利率6.7,债券期限3年。发行“中山证券-彩生活物业资产支持专项计划1号”,规模3.33亿元,其中优先级2016.083亿元,次级0.33亿元非公开发行公司债券(第二期)证券代码“118855”,证券简称“16彩生02”,发2016.12行总额3亿元,票面利率7,债券期限3年。彩生活将按每股彩生活股份5.1港元发行共2.315亿股新彩生活股份(代价股份)予2017.12花样年,以偿付部分(10亿人民币)并表万象美管理有限公司的代价。发行“北信瑞丰资产—彩生活物业资产支持专项计划1号”,发行规模1.12亿元,2018.01优先级证券发行规模1亿元根据日期为2017年12月20日的配售协议而配发及发行8724.6万股新股,占现有已2018.01发行股份的8.76,每股价格5港元,所得款项净额约4.34亿元资料来源:中国指数研究院,国信证券(香港)研究部彩生活(01778.HK)也是物业上市公司中利用收并购进行规模扩张的先行者,2014年上市后更是加大了收并购扩张的步伐。2015年2月,彩生活(01778.HK)斥资3.3亿元收购深圳市开元国际物业管理有限公司;2017年12月,彩生活(01778.HK)以20亿元收购万象美物业,屡次刷新物业管理行业收并购记录。通过不断的收并购,截至2018年末,彩生活(01778.HK)以合约管理面积5.54亿平方米的规模位居14家上市物业管理企业之首。表3彩生活(01778.HK)近年来的主要收购行为权益收购成本位置建筑面积(千平方收购公司收购日期比例(千元)米)截至2011年12月31日惠州市友邻物业管理2011年7月100500华南51深圳市罗伯特管家2011年7月51600深圳81截至2012年12月31日铁岭正南物业管理2012年1月511,980东北241陕西莲塘物业服务2012年7月100800西北236河源市彩生活物业管理2012年8月1005,680华南1,033截至2013年12月31日秦皇岛市宏添源物业服务2013年1月512,980华北3,286南京名城物业管理2013年1月905,680华东1,457陕西彩生活物业管理2013年3月511西北394南京慧韬物业管理2013年5月905,280华东2,836无锡市太湖花园物业管理2013年6月803,200华东774研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

南京锦江物业管理2013年6月909,880华东2,115

上海欣周物业管理2013年6月7013,880华东3,260截至2014年12月31日新加坡SteadlinkAsset2014年11月685300新加坡703截至2015年12月31日开元国际2015年2月100330,000华南31700截至2018年12月31日万象美2017年12月1002013000全国64060资料来源:公司公告,国信证券(香港)研究部图6彩生活(01778.HK)合约管理面积高速增长图7彩生活(01778.HK)营业收入、净利润跟随并购进程同步扩张6004000553.7百万平方米百万元3,6143500500436.03000395.14002500322.230020001,63015001,343200137.2100082910064.039033.050023318.314719748574344146168188321002011201220132014201520162017201820112012201320142015201620172018彩生活合同管理面积营业收入净利润资料来源:公司公告,国信证券(香港)研究部资料来源:公司公告,国信证券(香港)研究部港股上市成为当前国内物管企业主流上市方案物业管理公司上市(本文所说的上市均不包含新三板)方式主要有介绍上市、IPO、借/买壳上市三种方式。在已14家上市物业管理公司中,绝大多数都采用IPO的方式上市,而中海物业(02669.HK)、碧桂园服务(06098.HK)两家公司则采用介绍上市的方式挂牌。与IPO相比,介绍上市的优势在于程序上较为简便,能在较短的时间内完成,相对IPO而言节省了排队等候的时间。同时,也可以最大限度地保护现有股东的权益和回报,适用于有分拆上市需求但暂时没有融资需求的企业。借/买壳上市目前仅正在实施中的招商物业重组中航善达(000043.SZ)A股上市一例,而由于此次交易双方的最终控制人均为国资委,因此我们认为以借/买壳的方式实现A股上市对多数房企旗下物管公司来说可能不具备可复制性。表4物业管理公司三种上市方式比较介绍上市IPO借/买壳上市有无公开招股无有无否,且不出售现有股东股是否需要发行新股是否份有,实施一段时间后可融资需求是否强烈否,非主要目的是,需求强烈以再融资研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

审核是否严格较IPO宽松标准严格较IPO宽松

准备时间<1年1-3年或更久1-1.5年规定的上市费用,主要上市费用规定的上市费用壳对价费用为支付各中介机构费用适用范围转板、分拆、换股上市所有符合要求的企业IPO受限企业上市与融资分离、灵活性募集资金、流通性和自减少上市时间和成本、优点强、程序简便、等待时间主性强成功率高、规避限制短准备期限长、条件严对股票供应与交投量要求买好壳费用高、壳公司缺点格、费用高、对市场行或有负债、不能立即融高情与上市时机把握要求资较高资料来源:聚桐分析,国信证券(香港)研究部目前上市的物管企业,除南都物业(603506.SH)在A股上市外,其余13家均选择港股上市。我们认为主要原因在于A股上市采取审核制,而A股一方面对于涉房企业的审核持续收紧,另一方面对关联交易审核较为严格,对于大部分房企分拆的物管公司来说,普遍对其房地产母公司的依赖程度较高,关联交易占比较高,难以符合审核要求。因此大部分的物业管理公司,尤其是房企拆分的物管企业大多选择香港市场上市。而从上市模式来看,境内企业在香港上市常见模式主要有红筹模式和H股模式两种。H股模式上市的优点在无需进行较为复杂的架构设置,而且可以先发行H股再发A股,缺点在于主要股东持有的内资股,无法流通,后续利用股票质押融资难度较大。红筹模式上市的最大优点在于全流通,对一般性融资基本没有规管限制,虽然需要搭建较为复杂的VIE架构,但符合当前物业管理公司核心诉求,目前在香港上市的13家物管公司均采用红筹模式。表5红筹模式与H股模式上市比较红筹股H股以中国境外注册(通常为香港、百慕达、注册地开曼群岛和英属维尔京群岛等地)的公司以中国内地注册的股份制公司为上市主体为上市主体公司的设立、经营等合法性适用于注册地公司的设立、经营等合法性适用于中国内适用法律法律;上市条件、上市公司信息披露、股地法律;上市条件、上市公司信息披露、股票交易规则适用香港法律票交易规则适用香港法律除了遵守香港《上市规则》要求外,上市上市要求以香港《上市规则》为准申请人还需取得中国证监会审批同意仅需要公司改制(有限公司改制成股份公重组要求需要建立红筹海外控股架构司)主要股东的主要股东可以利用红筹股公司股票担保、主要股东只能持有非上市股份,无法流通;限售要求抵押或发行可转债的方式进行融资后续利用股票质押融资难度较大研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

配股只需符合香港联交所的规定(每年流除需要股东大会批准和满足香港联交所规通股20的一般性授权),不受国内政策定外,仍受到国内法律的制约,必须获得上市后再融和法规的限制;如果配售超过20的一般国内相关监管部门(如中国证监会)的批资能力性授权,可召开股东大会批准,无需香港准,所需时间较长;与上一发行股份融资的证监会审批;审批环节少,时间上可控,间隔不得少于12个月;不利于公司抓住最公司能抓住最佳的市场窗口进行融资佳的融资时机回归A股条可以直接在A股进行申报,即先H股后A一般需要拆红筹架构,回归A股难度较大件及可行性股;技术上难度较小,但是取决于监管层最大优点股票全流通;一般性融资没有规管限制可先H股后A股;重组成本较低资料来源:香港证监会公开资料整理,国信证券(香港)研究部图8红筹-VIE架构示意图资料来源:公开资料整理,国信证券(香港)研究部投资建议当前物业管理市场正处于快速增长的黄金发展期,行业集中度将进一步提升,行业龙头在市场竞争中的优势愈发明显。上市物业管理公司在营业收入、管理面积、总资产等方面均得到显著的提升,竞争优势得到进一步的加强。推荐具备关联地产企业支持、储备面积丰富的碧桂园服务(06098.HK)、新城悦(01755.HK)、以及品牌优势及第三方项目拓展能力强的绿城服务(02869.HK)。研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)

表6上市物业管理公司2018年业绩情况合约管理营业收在管面积证券代码证券简称净利润净利润增面积(百营业收入增长(百万平亿元长率万平方入亿元率方米)米)2869.HK绿城服务67.130.64.824.7362.1170.06098.HK碧桂园服务46.849.89.2129.8505.0181.52669.HK中海物业36.825.13.531.1N/A140.91778.HK彩生活36.1121.74.951.3542.3351.83319.HK雅生活服务33.891.78.0176.5229.8138.11755.HK新城悦11.532.81.5104.9112.242.91995.HK永升生活服务10.848.41.031.565.640.22168.HK佳兆业物业9.033.80.5-24.332.226.91538.HK中奥到家10.24.41.06.170.556.93662.HK奥园健康6.242.00.812.0N/A10.43316.HK滨江服务5.145.90.722.720.811.61417.HK浦江中国3.98.20.3-29.3N/A5.53686.HK祈福生活服务3.4-6.70.729.09.6N/A603506.SH南都物业10.5929.20.922.755.4N/A资料来源:wind,各公司公告,国信证券(香港)研究部表7相关物业管理公司盈利预测净利润百万元净利润同比增长率()市盈率PE代码证券简称18A19E20E18A19E20E18A19E20E6098.HK碧桂园服务923.21180.41527.8129.827.929.437.429.322.62869.HK绿城服务483.3609.8787.424.726.229.130.123.918.52669.HK中海物业352.3454.0573.037.428.726.229.422.918.11778.HK彩生活485.0608.5737.551.325.521.212.19.78.03319.HK雅生活服务801.1984.31282.7176.522.930.316.713.610.51755.HK新城悦150.4219.8315.2104.946.143.531.721.715.21995.HK永升生活服务100.5197.1325.831.596.065.345.423.214.0603506.SH南都物业91.8113.0144.222.723.127.626.821.817.12168.HK佳兆业物业54.1119.0176.0-24.3120.147.923.810.87.33662.HK奥园健康78.1134.5210.712.072.156.732.619.012.1资料来源:wind,国信证券(香港)研究部风险提示房地产行业调整超预期导致业绩增长放缓;人员成本大幅上升;增值服务收入增速低于预期。研究报告仅代表分析员个人观点,请务必阅读正文之后的免注:以上数据均来官方披露、公司资料,国信证券(香港)'

您可能关注的文档

- 潍坊市物业管理行业发展对策研究

- 2018年物业管理行业分析报告书

- 《2019年中国物业管理行业市场前景研究报告》

- 物业管理行业协会在全市社会组织专职工作人员培训班

- hg上海市物业管理行业名牌评价规范

- 月物业管理行业发展趋势与商业模式创新(谢家瑾)

- 建立有物业管理行业特点的管理处财务管理制度的研究(论

- 物业管理行业:低基数,高增长,留意新兴物业管理公司

- 物业管理行业:万亿市场规模,行业迎来黄金发展期

- 物业管理行业人力资源管理的思考与展望

- 2014-2020年中国物业管理行业深度调研及发展趋势分析报告

- 谈谈物业管理行业发展现状与趋势A

- 忖量物业管理行业转型升级的新思维

- 物业管理行业协会工作计划b广东省物业管理行业协会

- 物业管理行业深度报告:大行业,小公司,地产后周期的黄金赛道

- 月物业管理行业发展趋势与商业模式创新(谢家瑾

- 月物业管理行业发展趋势与商业模式创新谢家瑾

- 物业管理行业职业技能竞赛物业管理员理论知识试题(一)