- 84.32 KB

- 2022-04-29 14:02:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录在管面积的不同涵义1项目续约率和盈利能力不同2长期住宅物业潜力更大,短期非住宅物业弹性更大3住宅物业竞争更加激烈,非住宅物业的细分赛道多5并购意义更为显著7风险因素8看好非住宅物业管理行业,推荐中航善达(招商积余)8

插图目录图1:新大正的撤场率和新签率3图2:绿城服务的退出率及退出面积占比3图3:物业管理500强企业的管理面积单位:亿平米4图4:物业管理500强企业各业态单项目平均面积单位:万平米4图5:我们测算的部分城市的人均住房面积4图6:我们测算的部分城市住宅类小区物业费规模单位:亿元4图7:1999年以来房屋竣工面积累计值单位:亿平米5图8:各年商品房竣工面积中非住宅的占比5图9:五大行指标情况单位:百万美元(点大小代表市值,净利润为2018年财报数据)..........................................................................................................................................9表格目录表1:物业管理公司披露的在管面积及市值比较1表2:物业管理公司披露的合约面积及市值比较1表3:新大正管理的不同类别项目收费单价差异较大单位:个,万平米,元/平米/月2表4:一些机构类物业管理公司的毛利率及分部毛利率3表5:招商物业和中航物业不同业态的续约率3表6:历年经济普查中,物业管理行业的主要指标4表7:各地城市服务项目的签约案例5表8:中航物业及新大正近期获取部分项目的招标评分规则6表9:不同类别物业管理的服务特点和未来趋势6表10:仲量联行发展及并购历史7表11:戴德梁行发展及并购历史7表12:世邦魏理仕发展及并购历史8表13:物业管理板块重点跟踪公司盈利预测9

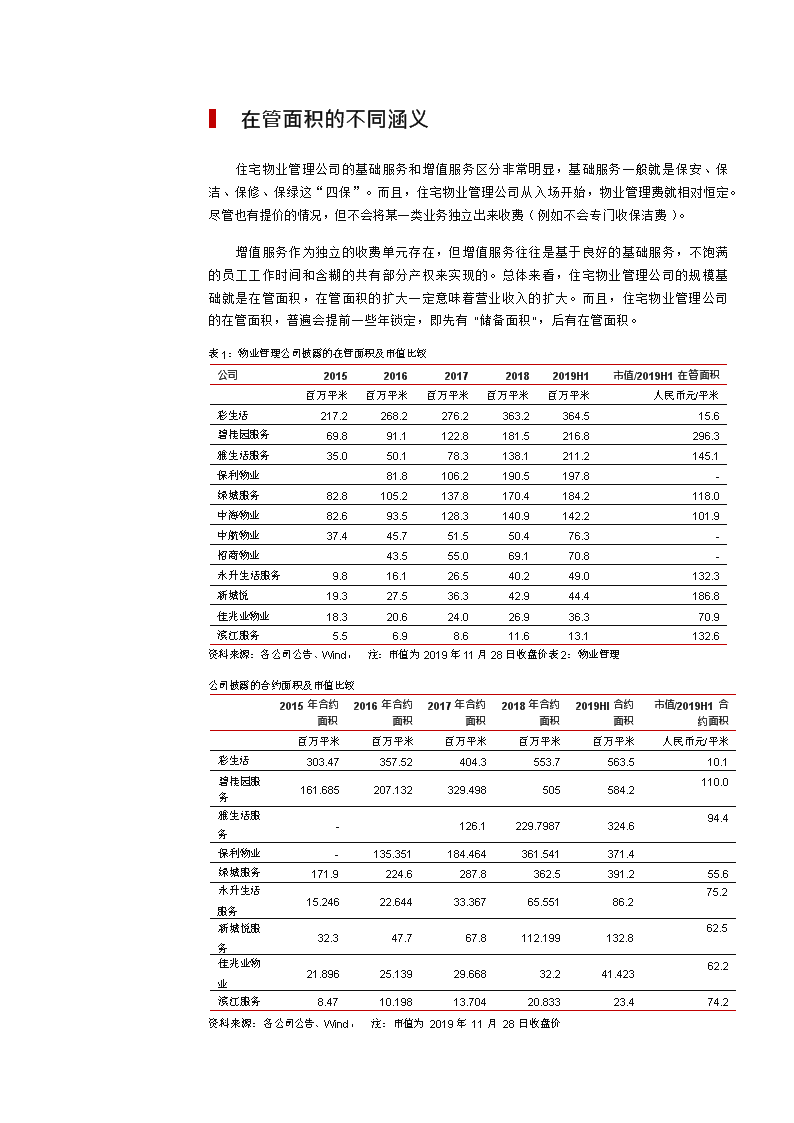

▍在管面积的不同涵义住宅物业管理公司的基础服务和增值服务区分非常明显,基础服务一般就是保安、保洁、保修、保绿这“四保”。而且,住宅物业管理公司从入场开始,物业管理费就相对恒定。尽管也有提价的情况,但不会将某一类业务独立出来收费(例如不会专门收保洁费)。增值服务作为独立的收费单元存在,但增值服务往往是基于良好的基础服务,不饱满的员工工作时间和含糊的共有部分产权来实现的。总体来看,住宅物业管理公司的规模基础就是在管面积,在管面积的扩大一定意味着营业收入的扩大。而且,住宅物业管理公司的在管面积,普遍会提前一些年锁定,即先有“储备面积”,后有在管面积。表1:物业管理公司披露的在管面积及市值比较公司20152016201720182019H1市值/2019H1在管面积百万平米百万平米百万平米百万平米百万平米人民币元/平米彩生活217.2268.2276.2363.2364.515.6碧桂园服务69.891.1122.8181.5216.8296.3雅生活服务35.050.178.3138.1211.2145.1保利物业81.8106.2190.5197.8-绿城服务82.8105.2137.8170.4184.2118.0中海物业82.693.5128.3140.9142.2101.9中航物业37.445.751.550.476.3-招商物业43.555.069.170.8-永升生活服务9.816.126.540.249.0132.3新城悦19.327.536.342.944.4186.8佳兆业物业18.320.624.026.936.370.9滨江服务5.56.98.611.613.1132.62015年合约面积2016年合约面积2017年合约面积2018年合约面积2019HI合约面积市值/2019H1合约面积百万平米百万平米百万平米百万平米百万平米人民币元/平米彩生活303.47357.52404.3553.7563.510.1碧桂园服务161.685207.132329.498505584.2110.0雅生活服-126.1229.7987324.694.4保利物业-135.351184.464361.541371.4绿城服务171.9224.6287.8362.5391.255.6永升生活15.24622.64433.36765.55175.286.2新城悦服32.347.767.8112.19962.5132.8佳兆业物21.89625.13929.66832.241.42362.2滨江服务8.4710.19813.70420.83323.474.2资料来源:各公司公告、Wind,注:市值为2019年11月28日收盘价表2:物业管理公司披露的合约面积及市值比较务服务务业资料来源:各公司公告、Wind,注:市值为2019年11月28日收盘价

但是在非住宅物业管理领域,在管面积的涵义其实和住宅有根本不同。我们认为,投资者对于非住宅物业管理公司在管面积的认识,也应该和住宅物业管理公司有根本的区别。一方面,非住宅领域业务形态多元,不同业态之间差异极大。有些公共设施比如公园涉及到水面管理,机场涉及到机坪清洁,其面积的意义可比较性较低。当然不同形态之间物业费的差异也是巨大的。另一方面,即使是同类型物业,非住宅单位面积贡献的收入也不尽相同。与住宅物业管理“包干式”不同的是,非住宅物业的管理的服务往往是“菜单式”的,甚至会出现不同物业管理公司服务同一个项目,提供不同类别服务的案例。当然如果物业管理公司服务得到业主好评,服务类型也会不断增加,比如从最初的保安、保洁增加到绿化、餐饮、会议室管理、接待、会议等。有可能存在一部分在管面积单位贡献的收入极低的情况,但也可能出现在管面积不增长,收入迅猛增长的情况。实际上,很多“菜单式”服务是可以不断叠加的。一些业主在初期委托物业管理公司提供保安服务,后期就会增加保洁服务的需求。表3:新大正管理的不同类别项目收费单价差异较大单位:个,万平米,元/平米/月2016年2017年2018年2019年上半年在管项目计费面积单价在管项目计费面积单价在管项目计费面积单价在管项目计费面积单价公共684403.8856174.0957074.11027224.3学校349841.4421,2291.2501,4281.3511,5201.3园区152002.0152341.9163061.5173161.5商业11764.312794.1141113.5131063.7住宅327321.3337551.3347241.3347911.3资料来源:新大正招股说明书,而且,非住宅物业管理公司少涉及储备面积的概念(当然也有)。这是因为预售合同关于前期物业管理服务,往往是针对商品住宅而言。非住宅物业管理公司的在管面积并不能说不重要,只不过这一面积未必和收入增长完全同步,而可能明显领先于收入增长。例如,截至2019年6月,中航物业全国物业管理项目613个,管理面积7,634万平方米,同比增长37%。而在2019年上半年,公司物业板块收入20亿元,同比仅增长21.2%。▍项目续约率和盈利能力不同住宅物业的续约,相对是容易的。一方面,前期物业管理合同可能长期持续,很多物业管理公司所管理项目业委会成立的比例,也不过是30%以内。另一方面,住宅物业项目的单盘亏损概率会大一些,尽管企业也可以退出亏损项目,但提价毕竟只是最近几年才在很少一部分项目出现的。非住宅物业续约的难度会更大,单一业主或较少业主更替物业管理合同提供方的可能性更大。但是,非住宅物业提价也相对容易(只不过只能提升到维持较低净利润率的水平),因为单一业主(或少量业主)更容易意识到成本的确刚性提升,提价势在必行。

表4:一些机构类物业管理公司的毛利率及分部毛利率2016N2017N2018N丹田股份16.7%14.1%12.4%浦江中国19.6%18.4%17.2%新大正:公共22.6%19.0%21.2%新大正:学校25.2%22.1%20.2%新大正:园区31.7%31.8%28.8%新大正:商业14.7%13.5%13.0%新大正:住宅17.3%18.0%17.8%新大正:保洁10.4%9.1%8.5%新大正:保安17.0%18.1%21.3%新大正:合计20.9%19.0%19.0%招商物业:商办6.8%8.1%招商物业:综合5.9%7.8%中航物业:商办12.9%12.0%中航物业:其他10.7%8.6%资料来源:公司公告,图1:新大正的撤场率和新签率图2:绿城服务的退出率及退出面积占比30%25%20%15%10%5%新签率(当期新签数/期末签约项目数)撤场率(当期撤场数/期末在管项目数)退出面积(百万平米)占当年在管面积128%107%6%85%64%43%2%21%0%161217121812190600%201420152016201720182019H1资料来源:公司公告,资料来源:公司公告,表5:招商物业和中航物业不同业态的续约率类型招商物业中航物业2017N2018N2017N2018N合计97%95%96%96%住宅100%99%97%97%非住宅92%88%96%96%资料来源:中航善达公告,▍长期住宅物业潜力更大,短期非住宅物业弹性更大毫无疑问,无论我国的房屋总面积有多少,住宅总归是其最核心组成部分。从国家统计局公布的经济普查数据看,物业管理行业在过去15年间,取得了快速发展,就业人数、净资产和收入分别增长3.4倍、7.7倍和12.3倍。其中,住宅物业管理公司占了大部分。

表6:历年经济普查中,物业管理行业的主要指标年份法人单位(万)就业人数(万人)资产合计(亿元)负债合计(亿元)营业收入(亿元)20043.2143.42,7801,73668220085.8250.16,241-2,077201310.5411.613,668--201823.4636.930,66721,6289,066资料来源:国家统计局,住宅物业管理费长期而言提升空间更大。相比核心城市存量写字楼5-20元/月/平米的物业管理费,诸多物业管理费不足3元/月/平方米的住宅小区,中长期来看物业费向上空间更大。另外,由于我国住宅小区小区制的特征,导致我国住宅物业管理公司增值服务空间更为广阔。区别于其他国家,我国住宅小区有大量公共空间可供利用。相比之下,我国非住宅物业的管理形态和海外更加类似。如果说住宅物业管理公司的确在国际范围缺乏对标企业的话,非住宅物业的标杆公司则比比皆是,例如CBRE,JLL等五大行。图3:物业管理500强企业的管理面积单位:亿平米图4:物业管理500强企业各业态单项目平均面积单位:万平米11.07.46.96.38.02.01.88075.5706050403020100住宅办公产业商业学校医院场馆其他2520151050总体工业住宅学校场馆商业医院办公资料来源:中国物业管理协会资料来源:中国物业管理协会图5:我们测算的部分城市的人均住房面积图6:我们测算的部分城市住宅类小区物业费规模单位:亿元人均住房面积(平方米)6050403020100广州上海天津杭州北京济南长沙郑州合肥南京武汉成都14012010080604020上海北京成都重庆天津深圳武汉广州杭州郑州沈阳长沙西安南京青岛合肥东莞长春济南石家庄厦门中山廊坊烟台0资料来源:贝壳找房,国家统计局,Wind,测算。具体测算参考报告《房地产行业专题报告—中国房屋存量可能存在明显低估》(20191105)资料来源:贝壳找房,国家统计局,Wind,测算。具体测算参考地产组报告《物业管理行业专题研究报告—7100万套住房物业费的秘密》(20190226)

图7:1999年以来房屋竣工面积累计值单位:亿平米图8:各年商品房竣工面积中非住宅的占比120.0100.080.060.040.020.00.0108.634.235%30%25%20%15%10%5%0%住宅非住宅资料来源:Wind,资料来源:Wind,不过,相比住宅物业而言,非住宅物业的政策机遇更大,短期弹性也更大。十九大报告指出,深化事业单位改革,强化公益属性,推进政事分开、事企分开、管办分离。我国的非住宅领域比如医院、学校、场馆、城市环卫等基本都是由事业单位运营管理。由公共部门或者企事业单位自建团队管理,效率低,成本高,尽早进行市场化改革,让专业的公司从事专业的服务是大势所趋。由此,物业管理也逐渐出现“大物业”的迹象,所谓非住宅物业,已经包罗万象,延伸到城市的每一个角落。表7:各地城市服务项目的签约案例时间城市物业管理公司服务内容中心县城的清扫保洁面积约475万平米,区域共有38座厕所,130个垃圾收集点,30个垃圾箱,400个果皮箱,5座(其中建成2座,2019年1月7日2019年11月1日山西省柳林县重庆市武隆区白马镇山东明德物业管理集团环境服务有限公司某物业管理公司在建3座)垃圾中转站,一处垃圾填埋场,共涉及184辆运行车辆。由政府出资4316余万元对城区范围内的道路、公共厕所、垃圾箱、地下排水沟等共计420余万平方米的清扫保洁、垃圾清运实行市场化外包。每年由政府投入经费185万元,物业公司负责环卫车辆及人员配备及城区环卫作业及垃圾清运等工作,原40名环卫工人也全部自愿进入企业。清扫保洁面积由原来约4万平方米增加到约5万平方米,白马镇环卫服务正实现全域覆盖。资料来源:各地方政府网站,写字楼和商业虽然没有总量的爆发式增长,但品牌企业的结构性机会仍然广阔。这个领域原本外资品牌占据绝对强势,但如今中资企业也逐渐缩小差距,确立优势。▍住宅物业竞争更加激烈,非住宅物业的细分赛道多参与住宅物业管理服务的企业数量众多。尽管如今在存量房竞标等领域竞争还不算激烈,但当新房开发规模体量逐渐下降时,这种竞争就会激烈起来。非住宅物业领域的竞争者本身就少一些,而且还有许多细分赛道的分割。从中航物业及新大正近期获取项目的招标文件看,技术能力是获取非住宅业态的核心竞争力,而公司

的行业经验、行业口碑是非住宅业务物业管理的重要壁垒,细分赛道的经验有利于其继续深耕赛道。而且,非住宅物业中的一部分公建物业(例如政府大院,军队营区等),国有企业具备天然的优势。这客观上也降低了赛道竞争的激烈程度。表8:中航物业及新大正近期获取部分项目的招标评分规则物业公司物业服务项目价格分商务分技术分60分。包括管理整体设想及策划6中航物业中航物业新大正新大正清华大学双清公寓物业服务采购招标湖南省文联湖南美术馆物业管理服务采购招标重庆工程职业技术学院物业服务采购招标云南师范大学呈贡校区物业服务项目公开招标20分20202020分。包括体系认证证书8分;财务状况2分;业绩(近三年有类似物业项目管理服务经验)10分40。企业荣誉12%;信用等级7%;人员投入情况24%;工器具、设备投入情况10%;类似业绩30%;管理体系认证情况6;分支机构情况3;拟任项目经理现场答辩8%。25。包括企业资质荣誉10,业绩1530。包括服务体系、规范化管理体系20%;供应商业绩50%;企业管理项目历年获奖情况10%;财务状况、社会信誉20%。分;人员的配备、培训与管理23分;主要装备配置4分;物业管理服务信息化能力8分;制度和档案的建设与管理3分;主要服务方案16分。40。物业管理整体设想及策划10%;质量管理方案10%;财务管理方案8%;环境卫生服务14%,工程技术服务方案14%;综合服务方案14%;安全管理方案14%;项目实施的人员安排方案10%;其他方案6%。55。包括1.整体设想策划方案;2.机构设置;3.拟任项目经理;4.主管人员;5.到岗承诺;6.员工制度方案;7.员工薪酬待遇;8.工具用具配备;9.进场交接方案;10.质量安全监管;11.建筑本体、公共设备设施管理方案;12.清扫保洁方案;13.学生公寓保障服务方案;14.教学保障服务方案;15.培训学员公寓保障服务方案;16.应急处置预案;17.大型活动保障方案;18.其他补充方案。50.包括总体服务方案及应急措施30%;服务承诺15%;项目组织机构及人员配置40%;拟投入设备15%。资料来源:中国政府采购网、重庆市政府采购网、表9:不同类别物业管理的服务特点和未来趋势类别服务特点未来趋势住宅仍是主流业态,高端物管初具端倪;多种经营模式各有特色,发展速度各有差异;加速住宅布局智慧物业,打造社区运营载体。标准化程度较低,服务深度差异大;竞争写字日趋激烈,高端领域壁垒亦加速形成;个楼性化需求激增,创新业务涌现;外资品牌整体采取防守策略,中资品牌崛起。服务标准化程度需提升;产业园区内服务链条产业延伸;科技化运营协助物业管理。园区具有公益性,存在双重管理机制,服务对象多学校样性,收费方式不同。服务质量要求提升,亟需标准化建设;市场开放程度加深,第三方物业占比增多;打造社区多种经营,或成新盈利增长点;推进智慧化建设,助理企业运营管理;增加社区亲密度,增强业主归属感。智慧技术应用演变为“底层”竞争力;集成化、菜单式服务,助力企业业务升级;设施管理、资产管理能力渐成发展方向;“品质”和“品牌”仍将成为市场拓展竞争核心。前期介入服务提前解决未来痛点;运营物业进行统一管理;智慧园区实现一体化运营;业务方向逐渐明晰化:专业物业、运营管理、资产管理;产业园区物业服务领域拓宽。社会化企业占比提升,后勤实体管理规模不断收缩;智能化技术应运促进管理效率提升;延生服务或成

类别服务特点未来趋势为企业主要盈利增长点;大型物业服务企业纷纷布局学校业态,行业竞争加剧。医院后勤我服务外包需求释放,空间广阔;医院“外来者”入局,市场竞争加剧,市场集中度提高,中小企业面临洗牌。区域深耕发展,市场竞争加剧;服务对象复杂,公众品质要求更高;设施设备管理,专业技能要求场馆严格。标准化建设不足,制约业态发展;物业定位逐渐明晰,服务深度得以延伸;服务业态复杂,商业管理难度大;培养力度偏弱,专业人才匮乏。科技创新,打造后勤服务系统集成平台;服务创新,挖掘个性去修,创新服务方式;模式创新,集团式管控,规模发展全国布局。城市化进程推进,市场增长空间巨大;高盈利空间吸引,具备运营增值潜力;服务方式智能化,服务内容更加多元推进物业管理标准化,为行业管理赋能;加强物业前期介入,从源头优化物业管理;植入智慧技术基因,为物业运营提质增效;强化精细化管理,体验式服务成趋势。资料来源:中国物业管理协会,▍并购意义更为显著住宅物业在并购领域估值已经不低。另外,住宅物业并购市场上几乎没有品牌标的的身影。住宅物业公司并购,最多也就是能扩展在管面积,且代价不低。我们认为,绝大多数住宅物业的并购,实际上可以透过优化品牌,内生扩张来实现。非住宅物业领域的并购,则机会更加明显。一方面,非住宅的细分赛道的领先者,并非传统意义的大品牌物业管理公司,确实存在一些并购的机会(例如高校物业,医院物业等)。透过非住宅物业领域的并购,可以迅速切入一个细分赛道,树立品牌形象。另一方面,非住宅物业的并购对于协同和文化融合也更为重视,故而并购对价可能更为合理。观察海外五大行,这些公司在发展历程中,都经历过一些比较大的并购。实际上,最近几年中国物业管理行业最为成功的并购案,就是招商蛇口并购中航物业,也是非住宅物业的并购案。这个并购不仅较之同期住宅物业的并购对价更为合理,也具备更加明显的协同效应。表10:仲量联行发展及并购历史年份历史1968公司成立1997公司上市1999Lasalle和JonesLangWootton合并2008改变美国行业版图的合并,6.13亿美元购并Staubach公司2011KingSturge和仲量联行在欧洲业务整合2019仲量联行收购HFF资料来源:公司公告,表11:戴德梁行发展及并购历史年份历史1917公司正式成立1969传媒集团RCA公司收购Cushman&Wakefield1976RCA将公司股份出售给RockefellerGroup1989戴德梁行收购美国地产公司CRC,加强了其在美国西海岸和西南部的业务

年份历史1917公司正式成立2005戴德梁行收购俄罗斯公司Stiles&Riabokobylko,加拿大公司RoyalLePage2007EXOR对戴德梁行大部分股权进行了收购2012澳洲UGL以7.57亿人民币收购戴德梁行2013收购美国最大的地产经纪之一CassidyTurley,扩大美国业务2014澳洲UGL以12.15亿美元将戴德梁行出售给PAG、TPG及OTPP联合组成的财团2015以20亿美元收购高纬环球,合并后客服务管理的物业面积达40亿平方米资料来源:公司公告,表12:世邦魏理仕发展及并购历史年份大事1906年世邦公司(CBCommercial)的前身在美国旧金山创立。国际商业地产公司魏理仕(RichardEllis)与世邦(CBCommercial)合并,成立了专业的地产1998年2011年2015年2018年服务公司世邦魏理仕(CBRichardEllis),提供市场研究、销售与租赁、设施与物业管理、市场营销、金融服务和地产评估等服务。收购ING集团亚洲和欧洲的房地产投资管理业务,以及ING集团美国房地产证券部,使世邦魏理仕成为世界上最大的房地产投资管理公司以14.75亿美元收购江森自控有限公司旗下商务地产部门智达伟仕(GlobalWorkplaceSolutions,GWS),GWS主要是为商业地产企业提供设备管理服务。以2.9亿元美金收购WarburgPincus旗下的FacilitySource。FacilitySource是一家专注于设备管理解决方案的科技公司。资料来源:公司公告,▍风险因素非住宅物业管理合同续约率更低的风险。非住宅物业公司毛利率不高的风险。▍看好非住宅物业管理行业,推荐中航善达(招商积余)我们认为,相比住宅物业管理,非住宅物业管理具备短期发展弹性大,政策机遇多,盈利能力较为稳定,竞争相对不激烈,细分赛道多,并购机会多等优势。我们相信,依托巨大市场,中国有望诞生出近似五大行规模的大型非住宅物业管理龙头企业。我们看好即将扬帆启航的央企非住宅物业管理旗舰,中航善达(公告即将改名为招商积余)。我们不仅看好招商局平台的高规格支持,也看好公司在诸多细分赛道的品牌和技术优势。同时,我们建议投资者关注即将登陆A股的新大正。

图9:五大行指标情况单位:百万美元(点大小代表市值,净利润为2018年财报数据)25,000营业收入20,000仲量联行15,000世邦魏理仕戴德梁行10,0005,0000高力国际第一太平戴维斯净利润-250-501503505507509501,150资料来源:Wind,注:股价为2019年10月23日收盘价表13:物业管理板块重点跟踪公司盈利预测公司名称评级股价EPS(元)PE(元)18A19E20E21E18A19E20E21E绿城服务买入7.790.170.200.260.3345.839.030.023.6永升生活服务买入4.210.070.130.260.3560.232.416.212.0中海物业买入4.910.120.170.220.2840.928.922.317.5新城悦买入10.130.180.300.450.6956.333.822.514.7中航善达买入19.500.810.590.981.1754.136.726.119.6南都物业买入23.430.700.770.921.1233.530.525.420.9资料来源:Wind,预测备注:股价为2019年11月28日收盘价,港股公司除中海物业外均已按汇率调整为人民币,中航善达为剔除房地产开发后的物业管理板块估值。

▍相关研究房地产行业专题报告—地产企业的管理密码(2019-11-28)房地产行业2019年1-10月运行数据点评—企业心态外松内紧,竣工拐点如期而至(2019-11-15)基础设施和房地产产业2020年投资策略—周期微复苏优选稳定,竣工大拐点深耕存量(2019-11-12)房地产行业专题报告--中国房屋存量可能存在明显低估(2019-11-05)房地产行业专题报告—2020年房地产投资展望(2019-11-04)房地产行业2019年10月龙头公司销售数据点评—销售良好,融资偏紧(2019-11-01)物业管理行业深度报告—并购大年,海外龙头中国业务具备整合价值(2019-10-31)房地产行业专题研究—房屋竣工趋势展望(2019-10-29)物业管理行业重大事项点评—从北京新条例看监管导向(2019-10-24)房地产行业2019年1-9月运行数据点评—适应地产新常态(2019-10-21)房地产行业跟踪报告—资金成本见顶,基本面高度稳定(PPT)(2019-10-10)物业管理行业专题报告—齐纨未足时人贵,自知明艳更沉吟(2019-10-09)房地产2019年9月龙头公司销售数据点评—预对冲式调控成效显著(2019-10-08)房地产行业2019年1-8月行业运行数据点评—资金收紧改变企业行为轨迹(2019-09-17)房地产开发行业2019年中报总评—资金成本和拿地热情见顶,结算高峰对冲盈利能力下降(2019-09-06)物业管理行业2019年中报总评—内生增长强劲,品质龙头首选(2019-09-05)房地产行业重大事项点评—取消基准折扣告别强刺激,锚定LPR利于稳周期(2019-08-26)房地产行业深度报告—融资趋紧,地产企业会爆雷吗?(2019-08-23)房地产行业2019年1-7月行业运行数据点评—竣工或将进入增长通道,投资韧性仍在(2019-08-15)房地产行业观点—政策预对冲,企业未雨绸缪(2019-08-09)物业管理行业深度报告—因科技,得规模,以服务(2019-08-06)房地产行业2019年7月销售数据点评—政策继续预对冲,企业未雨绸缪(2019-08-01)房地产行业重大事项点评——从增量时代到存量时代(2019-07-31)房地产行业专题报告—土地市场走向火热,调控政策趋于收紧(2019-07-18)房地产行业2019年1-6月行业运行数据点评——销售盘整后持续,投资阶段性景气(2019-07-16)房地产行业重大事项点评—宽流动性环境下的政策预对冲,信用价值凸显(2019-07-11)物业管理行业专题研究报告—社区养护市场化曙光初现(2019-07-09)房地产行业2019年6月销售数据点评—热销凸显蓝筹价值(2019-07-01)地产行业专题研究—集中度提高渐行渐缓(2019-06-24)地产产业链重大事项点评—从楼宇重建到居住升级:后棚改红利花落谁家(2019-06-20)'

您可能关注的文档

- 【精品】物业管理行业发展趋势浅析

- 2019年中国物业管理行业薪酬研究报告

- 浅谈物业管理行业人力资源保障体系建立

- 物业管理行业顺周期扶摇而上的蓝海板块

- 非住宅物业管理行业深度报告:物管从小区走向城市,非住宅蓝海疆域无边

- 目前物业管理行业存在的几个问题探究

- 2018年物业管理行业分析报告

- 25物业管理行业面临的形势与对策-沈杰

- 建立有物业管理行业特点的管理处财务管理制度的研究论--

- _互联网_对物业管理行业的影响_.pdf

- 物业管理行业发展现状与对策研究.pdf

- 物业管理行业规范推荐.doc

- 物业管理行业岗位说明书汇编42.doc

- 物业管理行业岗位说明书汇编8.doc

- 物业管理行业岗位说明书汇编39.doc

- 物业管理行业岗位说明书汇编23.doc

- 物业管理行业岗位说明书汇编9.doc

- 物业管理行业岗位说明书汇编25.doc