- 1.16 MB

- 2022-04-29 14:07:15 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中金公司研究部:2018年10月24日目录车用半导体:汽车电动化、智能化的直接受益者4增长点#1:传感器5增长点#2:计算芯片6增长点#3:功率半导体7功率半导体:汽车电动化的最大受益者9市场概况与竞争格局9MOSFET和IGBT是应用最广的功率器件,宽禁带半导体SiC/GaN潜力巨大10功率器件需求旺盛:交货周期大幅拉长,刺激晶圆需求增长12汽车IGBT生产以IDM模式为主,部分Tier1及车企切入产业链13推荐关注企业:恩智浦,英飞凌,瑞萨电子,德州仪器,意法半导体,中车时代电气16图表图表1:2017-2024E全球汽车半导体市场规模(按应用)4图表2:2017年全球汽车半导体供应商市场份额4图表3:各类半导体器件在汽车中广泛应用4图表4:汽车动力传动系统所用半导体拆分(2017)5图表5:功率半导体应用在各汽车系统中的占比(2017)5图表6:汽车智能化、网联化、电动化对多种半导体需求旺盛5图表7:主要汽车传感器在各级自动驾驶中的应用6图表8:自动驾驶等级对汽车半导体用量的影响6图表9:自动驾驶算力需求加速芯片升级7图表10:2015-2023E新能源汽车出货量7图表11:新能源汽车中功率半导体的应用7图表12:电动化程度对汽车半导体用量的影响8图表13:2016-2022E全球功率半导体市场规模(按类型)9图表14:2017年全球功率半导体供应商市场份额9图表15:2017年功率半导体市场结构(按应用)9图表16:2016-2021功率半导体各应用市场增长率9图表17:各类功率半导体的适用场景及发展趋势10图表18:2017年功率分立器件及模组市场结构10图表19:2016-2021各类功率分立器件及模组市场增长率10图表20:2016年功率MOSFET供应商市场份额11图表21:2016年全球IGBT供应商市场份额11图表22:各电压范围下IGBT厂商排名11图表23:宽禁带半导体(SiC/GaN)材料特性12图表24:宽禁带半导体带来的性能提升12图表25:2Q2018主要功率半导体供应商交期及趋势12图表26:2017-2023年超越摩尔领域的晶圆需求(等效8英寸晶圆)13图表27:新能源汽车将是IGBT最大、增长最快的应用领域13图表28:全球汽车IGBT产业链及主要公司14图表29:汽车、工业及消费类半导体产品的要求14图表30:汽车IGBT研发验证周期漫长14图表31:IGBT产业链主要中国企业15请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表32:全球主要汽车半导体厂商业绩回顾及展望16图表33:可比公司估值表16图表34:恩智浦季度收入增速和利润率变化16图表35:恩智浦市盈率区间16图表36:英飞凌季度收入增速和利润率变化17图表37:英飞凌市盈率区间17图表38:瑞萨电子季度收入增速和利润率变化18图表39:瑞萨电子市盈率区间18图表40:德州仪器季度收入增速和利润率变化18图表41:德州仪器市盈率区间18图表42:意法半导体季度收入增速和利润率变化19图表43:意法半导体市盈率区间19图表44:中车时代电气季度收入增速和利润率变化19图表45:中车时代电气市盈率区间19图表46:主要汽车半导体厂商自2016年以来股价变动20请仔细阅读在本报告尾部的重要法律声明20

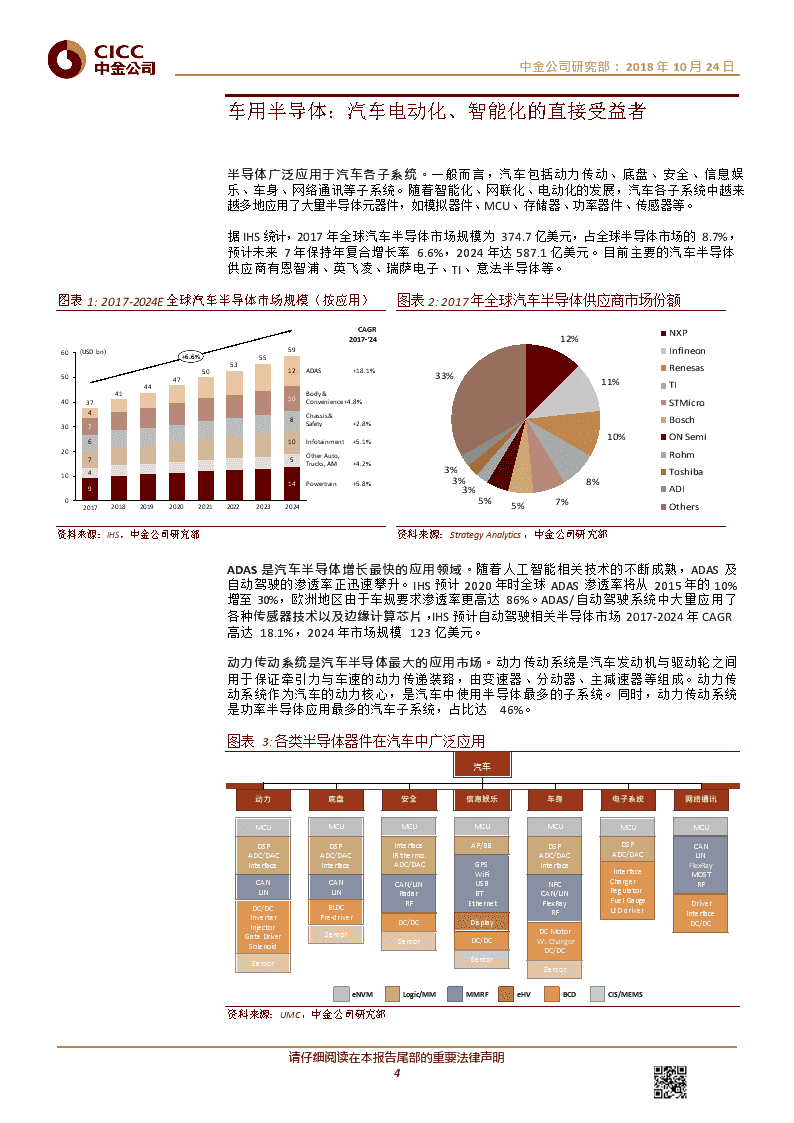

中金公司研究部:2018年10月24日车用半导体:汽车电动化、智能化的直接受益者半导体广泛应用于汽车各子系统。一般而言,汽车包括动力传动、底盘、安全、信息娱乐、车身、网络通讯等子系统。随着智能化、网联化、电动化的发展,汽车各子系统中越来越多地应用了大量半导体元器件,如模拟器件、MCU、存储器、功率器件、传感器等。据IHS统计,2017年全球汽车半导体市场规模为374.7亿美元,占全球半导体市场的8.7%,预计未来7年保持年复合增长率6.6%,2024年达587.1亿美元。目前主要的汽车半导体供应商有恩智浦、英飞凌、瑞萨电子、TI、意法半导体等。图表1:2017-2024E全球汽车半导体市场规模(按应用)图表2:2017年全球汽车半导体供应商市场份额请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日605040302010020172018201920202021202220232024CAGR(USDbn)59+6.6%5553501247444137410876107451492017-’24ADAS+18.1%Body&Convenience+4.8%Chassis&Safety+2.8%Infotainment+5.1%OtherAuto,Trucks,AM+4.2%Powertrain+5.8%33%3%3%3%5%5%12%7%11%10%8%NXPInfineonRenesasTISTMicroBoschONSemiRohmToshibaADIOthers请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:StrategyAnalytics,中金公司研究部ADAS是汽车半导体增长最快的应用领域。随着人工智能相关技术的不断成熟,ADAS及自动驾驶的渗透率正迅速攀升。IHS预计2020年时全球ADAS渗透率将从2015年的10%增至30%,欧洲地区由于车规要求渗透率更高达86%。ADAS/自动驾驶系统中大量应用了各种传感器技术以及边缘计算芯片,IHS预计自动驾驶相关半导体市场2017-2024年CAGR高达18.1%,2024年市场规模123亿美元。动力传动系统是汽车半导体最大的应用市场。动力传动系统是汽车发动机与驱动轮之间用于保证牵引力与车速的动力传递装臵,由变速器、分动器、主减速器等组成。动力传动系统作为汽车的动力核心,是汽车中使用半导体最多的子系统。同时,动力传动系统是功率半导体应用最多的汽车子系统,占比达46%。图表3:各类半导体器件在汽车中广泛应用汽车动力底盘安全信息娱乐车身电子系统网络通讯MCUDSPADC/DACInterfaceCANLINDC/DCInverterInjectorGateDriverSolenoidSensorMCUDSPADC/DACInterfaceCANLINBLDCPre-driverSensorMCUInterfaceIRthermo.ADC/DACCAN/LINRadarRFDC/DCSensorMCUAP/BBGPSWiFiUSBBTEthernetDisplayDC/DCSensorMCUDSPADC/DACInterfaceNFCCAN/LINFlexRayRFDCMotorWL-ChargerDC/DCSensorMCUDSPADC/DACInterfaceChargerRegulatorFuelGaugeLEDdriverMCUCANLINFlexRayMOSTRFDriverInterfaceDC/DCeNVMLogic/MMMMRFeHVBCDCIS/MEMS资料来源:UMC,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表4:汽车动力传动系统所用半导体拆分(2017)图表5:功率半导体应用在各汽车系统中的占比(2017)请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日2%1%1%AnalogIC15%6%3%13%5%Powertrain请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日15%17%27%22%MicrocomponentICSensors&RadarsPowerOtherDiscretes1LogicICMemoryIC17%46%Body&ConvenienceChassis&SafetyInfotainmentOtherAutomotive,Trucks,AM请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:IHS,中金公司研究部智能化、网联化、电动化为汽车半导体的发展注入了新动力。汽车的智能化、网联化带来的新型器件需求主要在感知层和决策层,包括摄像头、雷达、IMU/GPS、V2X、ECU等,直接拉动各类传感器芯片和计算芯片的增长。汽车电动化对执行层中动力、制动、转向、变速等系统的影响更为直接,其对功率半导体、执行器的需求相比传统燃油车增长明显。图表6:汽车智能化、网联化、电动化对多种半导体需求旺盛摄像头、雷达、IMU/GPS、V2X等传感器芯片:CIS、MEMS、激光器等ECU、MCU、VCU等计算芯片:DSP、CPU、FPGA、ASIC等动力、制动、转向、变速等系统功率半导体、执行器等执行层决策层感知层智能化网联化电动化资料来源:中金公司研究部增长点#1:传感器汽车传感器是感知层的核心部件,遍布车辆全身。一辆汽车所搭载的传感器数量的多寡,直接决定了其智能化水平的高低。目前,普通家用轿车中约配有数十个传感器,高档轿车中则多达100多个。汽车传感器可分为环境监测、车身感知两大类。在一辆汽车所配臵的传感器中,呈现出环境监测传感器量少价高,而车身感知传感器量多价廉的特点。随着汽车自动驾驶级别的提升,单车搭载的传感器数量及价值增长迅速。据StrategyAnalytics测算,单车搭载的摄像头、毫米波雷达和激光雷达中的半导体总成本,在L2、L3、L4/5下分别为130美元、440美元和615美元。请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表7:主要汽车传感器在各级自动驾驶中的应用L0L1L2L3L4L5成本(元/只)感知层:传感器决策层:ECU超声波雷达-48121212~100激光雷达---111~10000LRR~800SRR~300LRR*1LRR*1LRR*2LRR*2LRR*2SRR*4SRR*6SRR*6SRR*6-毫米波雷达摄像头-14888~500环境监测车身感知~2流量传感器~10陀螺仪10~100~1.5加速计~5压力传感器执行层:执行器资料来源:YoleDéveloppement,车云网,慧聪网,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日图表8:自动驾驶等级对汽车半导体用量的影响L2L3L4/5$630$970请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日$30$180$190$70$160$55$300$190$230$195$160$0$30$0$90$40请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日CameraRadarLiDARSensorActuatorsTotalCameraRadarLiDARSensorActuatorsTotalCameraRadarLiDARSensorActuatorsTotal请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日modulesmodulesmodulesfusionsemiBoMmodulesmodulesmodulesfusionsemiBoMmodulesmodulesmodulesfusionsemiBoM请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:StrategyAnalytics,Infineon,中金公司研究部增长点#2:计算芯片自动驾驶对计算芯片的算力提出了很高的要求,且受限于时延及可靠性,有关自动驾驶的计算不能在云端进行,因此边缘计算芯片升级势在必行。根据丰田公司的统计数据,实现L5级完全自动驾驶,至少需要12TOPS的推断算力,按现行先进的NVIDIAPX2自动驾驶平台测算,差不多需要15块PX2车载计算机,才能满足完全自动驾驶的需求。我们预计,自动驾驶边缘计算芯片的市场规模将从2017年的8.5亿美元,增长至2022年的52亿美元,CAGR~44%。请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表9:自动驾驶算力需求加速芯片升级请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日100000(GOPS,logscale)100002300x15x0.8TOPS12TOPS请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日1000请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日10051GOPS154GOPS请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日101.9GOPS1资料来源:Toyota,中金公司研究部增长点#3:功率半导体电动化对功率半导体增量需求最大。近年来新能源汽车出货量飞速增长,IHS预计2023年时新能源汽车出货量将达1860万辆,2015-2023CAGR达28.6%;麦肯锡预计,2030年时50%的新车将是电动车。新能源汽车相比传统燃油车将消耗更多的半导体,其中功率半导体是最大的增量。在燃油车中,功率半导体应用于车辆启动、安全等系统,而在新能源汽车领域中,功率半导体将新增4项主要应用场景:►主逆变器:1)将电池电流完成大功率直流-交流(DC-AC)逆变后驱动电机;2)用于再生制动系统,并将回收的能量存回电池。►辅逆变器:用于水泵、HVAC(Heating,VentilationandAirConditioning)系统、PTC加热器等,完成小功率直流-交流(DC-AC)逆变。►DC-DC变换器:新能源汽车电池输出高电压,需变化至低电压后供汽车低压供电网络使用。►车载充电器及充电桩:车载充电器中需整流器完成交流-直流(AC-DC)变换,充电桩中用作开关元件等。图表10:2015-2023E新能源汽车出货量图表11:新能源汽车中功率半导体的应用请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日20(百万辆)7.1818.60CAGR2015-’23On-boardCharger请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日15+28.6%5.52108.79Hybrid+18.2%DC-DCconverter请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日52.491.8800.3720150.241.901.3720209.662023Plugin+50.3%1.76Electirc+28.3%AuxiliaryloadsMaininverter请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:Infineon,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日电动化程度越高,功率半导体用量越大。据StrategyAnalytics,轻混车(MHEV)相比燃油车半导体成本增加100美元,其中75美元为功率半导体(75%);混动车/插电混动车(HEV/PHEV)相比燃油车半导体成本增加340美元,其中250美元为功率半导体(74%);纯电动车(BEV)中半导体总成本为695美元,其中功率半导体成本达380美元、占总成本的55%。请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日图表12:电动化程度对汽车半导体用量的影响48V/MHEVHEV/PHEVBEV$695$695请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日$55请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日$355$5$20$455$250$355$15$20$190$380$0$75$50$75$0请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日ICESensorsμCPowerOthersTotalsemiBoMICESensorsμCPowerOthersTotalsemiBoMICESensorsμCPowerOthersTotalsemiBoM请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:StrategyAnalytics,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日功率半导体:汽车电动化的最大受益者市场概况与竞争格局功率半导体包括功率分立器件、功率模组和功率IC三类:►功率分立器件:整流管、晶闸管、BJT、MOSFET、IGBT等;►功率模组:MOSFET模组、IGBT模组、IPM等;►功率IC:线性稳压器、开关稳压器、电压基准、监控/定序器/开关IC、其它功率管理IC(PMIC)等。百亿美元市场,竞争格局集中。据Yole统计,2016年全球功率半导体市场规模281亿美元,预计2022年达347亿美元,复合年增长率3.6%。其中,功率IC市场规模占比超过一半,而功率模组市场增长较快,2016-2022CAGR达7.5%。全球功率半导体竞争格局较为集中,前五大厂商为英飞凌、意法、博世、TI、恩智浦,CR5达62%。图表13:2016-2022E全球功率半导体市场规模(按类型)图表14:2017年全球功率半导体供应商市场份额请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日35(USDbn)+4%333132355PowerCAGR26%12016-’22请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日305430282944Modules+7%Infineon请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日332520910101510101111PowerDiscretes+3%38%STMicroBoschTINXP请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日101616175017181819PowerIC+3%2%7%9%8%Others请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日2016201720182019202020212022请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:YoleDéveloppement,中金公司研究部资料来源:StrategyAnalytics,中金公司研究部汽车和工业应用是功率半导体增长主要动力。功率半导体下游应用包括工业、汽车、消费电子、有线和无线通信等。其中,汽车和工业领域的应用增长较快,2016-2021CAGR分别达8.2%和7.3%。尤其是汽车电动化的快速发展,将消耗大量的功率半导体。图表15:2017年功率半导体市场结构(按应用)图表16:2016-2021功率半导体各应用市场增长率请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日16%IndustrialIndustrial0%2%4%6%8%10%请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日6%11%17%17%33%AutomotiveConsumerDataprocessingWiredcommunicationsWirelesscommunicationsAutomotive7.3%8.2%4.0%4.1%3.3%2.0%ConsumerDataprocessingWiredcommunicationsWirelesscommunications请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:IHS,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日MOSFET和IGBT是应用最广的功率器件,宽禁带半导体SiC/GaN潜力巨大功率半导体分立器件(模组)包括功率MOSFET、IGBT、整流管、晶闸管、IGCT等。据《电力电子器件产业发展蓝皮书(2016—2020年)》,►在中小功率领域(电压900V以下),功率MOSFET应用最为广泛,主要用于消费电子,超级结等新结构器件是发展方向;►在中大功率领域(电压1200V-6500V),IGBT是主流产品,这也是汽车所适用的主流功率器件;►在超大功率领域(电压3.3kV以上、容量1-45MW),晶闸管和集成门极换流晶闸管(IGCT)市场广阔。图表17:各类功率半导体的适用场景及发展趋势资料来源:YoleDéveloppement,中金公司研究部MOSFET市场最大,IGBT增长最快。在功率分立器件(模组)市场中,功率MOSFET和IGBT的份额最大,分别为41%和30%。随着消费电子总体市场增长放缓,预计以消费电子为主要市场的MOSFET未来增长较慢,2016-2021CAGR为2.6%;而受益于汽车电动化,IGBT市场未来增长最快,2016-2021CAGR达7.9%。图表18:2017年功率分立器件及模组市场结构图表19:2016-2021各类功率分立器件及模组市场增长率请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日20%5%30%4%PowerMOSFETsIGBTs41%RectifiersThyristorsBipolarpowertransistorsPowerMOSFETsIGBTsRectifiersThyristorsBipolarpowertransistors0%2%4%6%8%10%2.6%7.9%4.5%6.1%4.1%请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:IHS,中金公司研究部英飞凌占据领先地位。功率MOSFET市场中,英飞凌以26%的份额位列第一,第二大厂商安森美份额为13%。IGBT市场中,英飞凌(24.5%)和三菱电机(24.4%)市场份额最请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日高。其中,三菱电机的优势在2500V以上的高压IGBT应用,而在中高压IGBT领域,英飞凌拥有绝对优势。图表20:2016年功率MOSFET供应商市场份额图表21:2016年全球IGBT供应商市场份额请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日Infineon15%Infineon请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日22%4%5%26%ONSemi3%Renesas3%Toshiba3%STMicro6%Vishay24%MITSUBISHIFujiElectricSEMIKRONONSemiHITACHI请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日6%7%8%9%13%AlphaandOmegaNXPOthers10%12%24%VincotechABBOthers请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:IHS,中金公司研究部资料来源:IHS,中金公司研究部图表22:各电压范围下IGBT厂商排名No.1No.2No.3No.4No.5400Vandless600-650V1200V1700V2500-3300V4500Vandabove资料来源:YoleDéveloppement,中金公司研究部宽禁带半导体SiC/GaN前景广阔,成本高企、中短期内与硅基器件共存。SiC、GaN等第三代半导体具有禁带宽、击穿电场高、饱和电子速度高、热导率高、电子迁移率高、抗辐射能力强的特点,适用于高温、高频、大功率器件。尽管宽禁带半导体有望为功率器件带来大幅的性能提升、以及整体系统尺寸与重量的下降,但其成本目前仍高居不下,相同条件下SiC的成本是硅基产品的5-6倍,预计中短期内仍无法取代硅基产品。请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表23:宽禁带半导体(SiC/GaN)材料特性图表24:宽禁带半导体带来的性能提升请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日熔点(10^3·°C)禁带宽度(eV)543210高压应用IntrinsicpropertiesImpactonoperationNorecoverytimeduringswitchingImpactonpowermoduleLesscoolingneedsSmallerfiltersandpassivesImpactonHighelectronmobilityHighJunctionT°击穿电场(MV/cm)请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日LowlosseslessenergytodissipateHighswitchingfrequency高温应用请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日热导率(Watts/cm·K)电子饱和速度(10^7·cm/s)高开关频率请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日材料属性硅(Si)碳化硅(4H-SiC)氮化镓(GaN)硅(Si)碳化硅(4H-SiC)氮化镓(GaN)禁带宽度(eV)1.123.263.39PowersystemSystemsize击穿电场(MV/cm)0.333.3andweight电子饱和速度(10^7·cm/s)1.02.02.2reduction热导率(Watts/cm·K)1.54.91.3熔点(10^3·°C)1.422.831.7电子迁移率-300K(cm2/V·s)15007002000资料来源:华虹宏力,中金公司研究部资料来源:YoleDéveloppement,中金公司研究部功率器件需求旺盛:交货周期大幅拉长,刺激晶圆需求增长功率器件交货周期大幅拉长。一般而言,MOSFET、晶闸管等功率器件的交货周期是8至12周。据《富昌电子2Q2018市场行情报告》,目前低压MOSFET、高压MOSFET和IGBT的交期普遍延长至20-40周左右,且仍有继续延长的趋势。英飞凌目前的低压MOSFET、高压MOSFET和IGBT的交期分别为26-38周、22-26周、26-39周。交期延长反映出功率器件需求旺盛,供不应求。图表25:2Q2018主要功率半导体供应商交期及趋势器件类型供应商目前交期(周)交期趋势低压MOSFETInfineon26-38延长DiodesInc.26-40延长ONSemi24-42延长Nexperia24-30延长STMicro38-42延长Vishay26-44延长高压MOSFETInfineon22-26延长ONSemi16-26延长IXYS20-26延长STMicro38-42延长ROHM36-40延长Microsemi24-28延长Vishay26-44延长IGBTONSemi20-24&52周延长Infineon26-39延长Microsemi20-26延长IXYS20-26延长STMicro50延长资料来源:富昌电子,中金公司研究部功率器件刺激晶圆需求增长。据asmc,一辆新能源汽车所需的IGBT器件,约需要一片6英寸晶圆生产的所有芯片。IHS预计2020年全球年产879万辆新能源车,则相关6英寸IGBT晶圆需求达879万片。据Yole测算,2017年超越摩尔(MorethanMoore)应用(MEMS和传感器、CMOS图像传感器、功率器件和射频器件)的需求量为4500万片等效8英寸晶圆,预计到2023年将达6600万片,复合年增长率约10%。其中,以新能源汽车为主请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日要催化剂的功率器件晶圆市场占比最高、2017年为60%,且以13%的复合年增长率持续攀升。图表26:2017-2023年超越摩尔领域的晶圆需求(等效8英寸晶圆)资料来源:YoleDéveloppement,中金公司研究部汽车IGBT生产以IDM模式为主,部分Tier1及车企切入产业链新能源汽车将是IGBT最大、增长最快的应用领域。据佐思产研测算,IGBT占新能源汽车电机驱动系统成本的50%,且电机驱动系统占整车成本的15-20%,因此IGBT占整车成本的7-10%,是电动车中仅次于电池的第二大成本开支。此外,IGBT约占充电桩成本的20%。随着新能源汽车市场的爆发式增长,新能源汽车将是IGBT增长最快的应用领域,Yole预计2022年新能源汽车IGBT市场规模达20.6亿美元,2016-2022CAGR为16%;同时,新能源汽车占IGBT所有下游应用市场的比例将由2016年的25%增至2022年的37%,跃居IGBT第一大应用领域。请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日图表27:新能源汽车将是IGBT最大、增长最快的应用领域IGBT各应用领域市场规模及增速(百万美元)6,00020%请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日5,00015%请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日4,00010%3,0005%2,0000%1,0000-5%20162022CAGR2016-22资料来源:YoleDéveloppement,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日汽车IGBT以IDM为主要生产模式。车规级产品对可靠性、稳定性要求极高,在这方面IDM厂商具有天然的优势。尽管在MOSFET等领域,部分IDM厂商转型Fablite乃至Fabless,但目前汽车IGBT的生产仍以IDM模式为主。全球主要汽车IGBTIDM厂商有三菱电机、日立、比亚迪、丰田等。图表28:全球汽车IGBT产业链及主要公司IGBTDiesIGBTModulesInvertersCarmakers资料来源:YoleDéveloppement,中金公司研究部汽车半导体研发验证周期长,部分Tier1及车企切入产业链。汽车半导体相比消费级、工业级半导体有着十分严苛的要求,包括宽温度范围、容错率几乎为0、长久稳定供货、验证周期漫长等。Tier1厂商在汽车领域积累深厚,博世、大陆、法雷奥等也切入了汽车IGBT产业链。此外,丰田是全球唯一自产IGBT的车企。l模块功能调试l可靠性测试lOTS认证~3个月~6个月IGBT模块功能/可靠性测试与调试~6个月l上车测试IGBT产品上车量产IGBT芯片研发小批量装车l晶圆制造l简易封装l芯片评估(动静态测试等)图表29:汽车、工业及消费类半导体产品的要求图表30:汽车IGBT研发验证周期漫长参数要求汽车级工业级消费类温度-40℃~155℃-10℃~70℃0℃~40℃使用时间15年5~10年1~3年湿度0%~100%根据使用环境而定低出错率0<1%<3%供货时间高至30年高至5年高至2年资料来源:Bosch,IEK,CSIP,中金公司研究部资料来源:asmc,中金公司研究部IGBT模块是主要应用形式。IGBT模块是由多个IGBT芯片用高压硅脂或硅脂等绝缘材料、以绝缘方式组装到金属基板上,再用空心塑壳封装而成。相比IGBT单管,IGBT模块是主要的应用形式,其优势有:1)同一厂家的IGBT芯片并联而生,电流规格大、参数一致性好;2)模块降低了外部电路的复杂性和引线电感;3)一般而言,模块的最高电压比单管高1-2个等级,更适合大功率应用。IGBT市场国产化空间广阔。据asmc,2017年中国IGBT市场约占全球市场的1/3,但90%以上需要进口,国产化空间广阔。目前,国内主要的IGBTIDM厂商有中车时代电气、比亚迪、士兰微等,制造厂有华虹宏力、上海先进、中芯国际等。请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表31:IGBT产业链主要中国企业请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日华虹宏力(8”)上海先进(6”)深圳方正微(6”)华润上华(6”)中芯国际(8”)中科军芯西安芯派吉林华微斯帕克宁波达新无锡同方微无锡新洁能金芯微电子山东科达中国北车(子公司西安永电)西安爱帕克威海新佳淄博美林电子IGBT制造IGBT设计模块封装请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日株洲中车时代电气(8”)深圳比亚迪(6”)杭州士兰微(6”/8”)吉林华微(6”)中航微电子(华润微8”)IDM嘉兴斯达南京银茂江苏宏微IDM-Lite资料来源:华虹宏力,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日推荐关注企业:恩智浦,英飞凌,瑞萨电子,德州仪器,意法半导体,中车时代电气图表32:全球主要汽车半导体厂商业绩回顾及展望Ticker公司名称营业收入(百万美元)净利润(百万美元)FY2016FY20171Q182Q18FY2018EFY2019EFY2020EFY2016FY20171Q182Q18FY2018EFY2019EFY2020ENXPIUS恩智浦GrowthYoY9,49856%9,256-3%2,2693%2,2904%9,4082%9,8184%10,2024%347-57%66592%38221%402384%2,270262%2,47018%2,73317%IFXGR英飞凌7,1927,8032,2562,3148,7299,64710,5698358943422881,2831,3591,457GrowthYoY12%9%4%6%12%11%10%15%7%56%-5%34%10%9%6723JP瑞萨电子5,7806,9591,7161,8656,9027,2567,715785631218205590756943GrowthYoY-12%13%5%3%-1%5%6%7%-25%9%22%-6%25%24%TXNUS德州仪器13,37014,9613,7894,01716,10016,62417,2233,5954,4031,2901,4165,8106,2916,421GrowthYoY3%12%11%9%8%3%4%16%24%43%35%32%6%10%STMUS意法半导体6,9738,3472,2262,2689,68910,42910,9092378362572041,2301,3621,443GrowthYoY1%20%22%18%16%8%5%72%245%131%72%45%12%5%3898HK中车时代电气2,1142,1853235892,3222,6942,9864173645595411526546GrowthYoY4%3%-8%0%6%16%11%-2%-13%-20%3%13%28%4%资料来源:万得资讯,Bloomberg,中金公司研究部,注:中车时代电气为中金覆盖,其余公司使用市场一致预期TickerCompany图表33:可比公司估值表CICCM/CapPriceTargetP/EP/BROE(%)EPSgrowthRatingUSDmn2018/10/23Price2018E2019E2018E2019E2019E2019EPricechange(%)5D1M3MYTDNXPIUS恩智浦NA25,78676.5NA11.09.42.21.99.417%-2-18-22-35IFXGR英飞凌NA22,28617.7NA18.416.83.12.816.310%-2-12-21-236723JP瑞萨电子NA9,037640.0NA16.112.91.91.613.325%-4-14-36-51TXNUS德州仪器NA94,45899.7NA17.316.49.29.056.86%0-9-12-5STMUS意法半导体NA14,05916.0NA13.712.22.62.319.413%-1-15-28-273898HK中车时代电气BUY2,95342.353.9414.511.32.42.119.428%-2-6-4-17汽车半导体-平均汽车半导体-中位数15.215.313.212.53.62.53.32.2资料来源:万得资讯,Bloomberg,中金公司研究部,注:中车时代电气为中金覆盖,其余公司使用市场一致预期恩智浦(NXP)恩智浦前身是飞利浦的半导体事业部门,2006年独立上市,2015年3月,以112亿美元收购竞争对手飞思卡尔后成为全球最大的汽车半导体公司。2017年营收92.6亿美元、同比下降2.6%;从收入规模上来看,是全球第10大半导体公司。按下游应用分类,公司主要业务包括(1)汽车电子(3Q18TTM收入占比47%),(2)工业以及IoT(3Q18TTM收入占比20%),(3)移动通讯(3Q18TTM收入占比12%),4)基站、企业以及其他等(3Q18TTM收入占比21%)。2016年10月,高通宣布以470亿美金收购NXP之后,股价大幅度上涨,2018年7月,高通宣布放弃收购后,NXP股价回落。目前市场一致预期公司2018/19年收入同比增长2%/4%,净利润同比增长262%/18%.图表34:恩智浦季度收入增速和利润率变化图表35:恩智浦市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日75%65%55%45%35%25%15%5%-5%100%80%60%40%20%0%-20%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q18-40%30025020015010050010/811/211/812/212/813/213/814/214/815/215/816/216/817/217/818/218/8-50请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price10x15x20x25x30x资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日英飞凌(Infineon)英飞凌前身是西门子集团的半导体部门,于1999年独立,2000年上市。主要有4大事业部:1)汽车电子,收入占比稳定在40%以上,产品包括微控制器、智能传感器、射频收发IC、雷达以及分立式和集成式功率半导体,适用于动力总成、底盘、舒适性电子设备以及驾驶安全应用;2)工业功率控制,主要产品为工业应用的高功率半导体;3)电源管理及多元化市场;以及4)数字安全解决方案。公司在汽车电子以及工业电子市场中竞争优势明显。英飞凌2014年以30亿美元现金收购美国国际整流器公司(InternationalRectifier,IR),2017财年(2016/10-2017/9)营收70.6亿欧元、同比增长9.1%。市场预期公司FY2018/19年收入达到76亿/84亿欧元,同比增长12%/11%,净利润达到11亿/12亿欧元,同比增长34%/10%。英飞凌汽车电子事业部2017财年营收额达到33亿美金,获得10.7%的市场份额,公司名列全球汽车半导体市场第二的位臵。在电动汽车和自动驾驶两大趋势的推动下,汽车电子事业部将继续保持高于公司平均水平的营收增长。在汽车电子以及工业电子的强大推动下,公司在IGBT功率半导体市场排名第一。位于德国的德累斯顿工厂300mm薄晶圆产能扩张发挥了关键作用。截至2017年底,公司已配备高达30%的无尘室及工具,带来的生产率的提高将大幅降低每颗芯片的制造成本。同时,公司关注基于化合物半导体的新技术,扩展SiC和GaN领域的产品组合,尤其在SiCMOSFET产品方面实现首次营收,这一关键技术的突破性进展为持续成功奠定了基础。图表36:英飞凌季度收入增速和利润率变化图表37:英飞凌市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日50%40%30%20%10%0%45%3540%3035%30%2525%2020%1515%10%105%51Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q1810/110/711/111/712/112/713/113/714/114/715/115/716/116/717/117/718/118/70%0请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price10x15x20x25x30x请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部瑞萨电子(Renesas)瑞萨电子(Renesas)成立于2002年,是国际领先的微处理器、模拟芯片、嵌入式系统平台供应商,主要应用于汽车电子、工业电子等领域。其中,公司针对汽车电子(占总营收比重超50%)主要提供微处理器、片上系统(SoC)、电源管理、电池管理、视频和显示等产品,可应用于汽车中的ADAS、音响系统、车身、信息系统、底盘和安全等。公司发展战略的实行将以重点领域的收入增长为基础:汽车领域,预计自动驾驶汽车和电动车/混合动力车具有巨大增长潜力;产业和基础设施领域,预计工业4.0和5G(第五代)无线通信,以及快速增长的物联网(IoT)领域将进一步发展。2017年收入达7803亿日元,同比增长22%,净利润达到772亿日元,同比增长42%。市场预期公司2018/19年收入达到7742亿/8139亿日元,同比增长-1%/5%,净利润达到662/828亿日元,同比增长-6%/25%MCU/MPU、解决方案以及平台中,R-Car系列产品是公司面向汽车领域的主打解决方案,客户不仅包括整车厂家,还有一级供应商。2017年4月,公司发布ADAS和自动驾驶开放平台Renesasautonomy,通过建立“开放式架构”的平台,方便用户将算法、函数库和实时操作系统移植到平台中来。公司的ADAS和自动驾驶芯片现已应用到日系厂商产品当中,如丰田等。丰田选用瑞萨电子解决方案,包括用于车载信息娱乐系统和ADAS的请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日R-CarSoC,以及用于汽车控制的RH850MCU,并将于2020年实现商品化。未来,公司还看好中国新能源车市场的发展,2017年11月已在中国成立了“新能源汽车解决方案中芯”,目前已与长城汽车、国能汽车建立了战略合作伙伴关系。图表38:瑞萨电子季度收入增速和利润率变化图表39:瑞萨电子市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日40%30%20%10%0%-10%-20%60%50%40%30%20%10%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q180%2,5002,0001,5001,00050010/110/711/111/712/112/713/113/714/114/715/115/716/116/717/117/718/118/70请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price10x18x26x34x42x请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部德州仪器(TI)德州仪器(TI)成立于1930年,致力于设计、制造、销售模拟与嵌入式处理芯片,且聚焦汽车和工业领域。近年来,德州仪器的营业利润率稳步上升,1H18达44%,同时汽车业务占总营收比重也稳步上升至近20%。市场预期公司2018/19年收入达到161亿/166亿美元,同比增长8%/3%,净利润达到58亿/63亿美元,同比增长32%/6%。公司目标未来不仅仅局限于硬件设备或是零部件供应商,而是在产品设计和系统级层面满足客户需求。公司在ADAS系统、车身电子元件和照明、信息娱乐系统和仪表组、混合动力和电动汽车4个细分领域都进行了创新。图表40:德州仪器季度收入增速和利润率变化图表41:德州仪器市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日15%10%5%0%-5%70%60%50%40%30%20%10%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q180%1601401201008060402010/110/711/111/712/112/713/113/714/114/715/115/716/116/717/117/718/118/70请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price7x11x15x19x23x请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部意法半导体(STMicro)意法半导体成立于1987年,是全球第一大专用模拟芯片和电源转换芯片制造商,也是第一大工业半导体和机顶盒芯片供应商,同时在分立器件、手机相机模块和车用集成电路领域居世界前列,实力强大。收入占比依次是通信、消费、计算机、汽车、工业等。2017年7月,新副CEOJean-MarcChery上任,公司将努力从智能手机制造商扩展到汽车、工业等更多元化的领域。公司2017年收入达到83亿美金,同比增长20%,净利润达到8亿美金,同比增长245%。市场预期公司2018/19年收入达到97亿/104亿美元,同比增请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日长16%/8%,净利润达到12亿/14亿美元,同比增长45%/12%。由于公司对3Q18利润率展望低于市场预期,因此估计从年中起也有下修。图表42:意法半导体季度收入增速和利润率变化图表43:意法半导体市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日40%30%20%10%0%-10%-20%50%40%30%20%10%0%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q18-10%403020100-10-2010/110/711/111/712/112/713/113/714/114/715/115/716/116/717/117/718/118/7-30请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price7x10x13x16x19x资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部中车时代电气中车时代电气的母公司创始于1959年,作为铁道部旗下的研究机构,参与电力机车和相关产品的研发,现在是国内列车牵引系统和传动系统龙头。中车时代电气的实际控制人是国资委。公司2017财年收入达到151亿人民币,同比增长3%,净利润为25亿人民币,同比下降13%,主要受到动车组产品交付下降的影响。2008年,中车时代电气成功并购全球知名的半导体器件独立供应商——Dynex切入IGBT产业,2010年在英国伦敦设立功率半导体海外研发中心,形成公司大功率半导体器件产业化的国际化布局。我们预计公司2018/19年收入达到161亿/187亿元,同比增长6%/16%,净利润达到29亿/36亿元,同比增长13%/28%。公司是中国唯一一家拥有自主IGBT技术的企业。公司是世界第一家推出商用HVDC6英寸晶闸管,全球第三家自主拥有IGCT器件,国内首个研发出高压IGBT/FRD芯片与模块的企业,拥有功率半导体芯片—模块—装臵—系统的完整产业链。2016年3月,公司为高铁量身定制的IGBT模块成功通过测试,标志着该类产品正式进口替代;2016年12月,该产品中标印度高铁,实现了高铁关键零部件出海。2017年12月,中车时代电气6英寸碳化硅(SiC)产业基地技术调试圆满完成,标志着公司6英寸SiC生产线首批芯片试制成功,该生产线具备了完整的SiC芯片制造生产能力。图表44:中车时代电气季度收入增速和利润率变化图表45:中车时代电气市盈率区间请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日120%100%80%60%40%20%0%-20%-40%45%40%35%30%25%20%15%10%5%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q180%1008060402010/110/711/111/712/112/713/113/714/114/715/115/716/116/717/117/718/118/70请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日RevenueYoYgrowthGPM(RHS)OPM(RHS)Price10x15x20x25x30x请仔细阅读在本报告尾部的重要法律声明20中金公司研究部:2018年10月24日资料来源:公司财报,中金公司研究部资料来源:万得资讯,Bloomberg,中金公司研究部请仔细阅读在本报告尾部的重要法律声明20

中金公司研究部:2018年10月24日图表46:主要汽车半导体厂商自2016年以来股价变动350%300%250%200%STM:153%150%TI:92%100%Infineon:33%50%中车时代:-0%0%Renesas:-13%-50%NXP:-8%2016/12016/42016/72016/102017/12017/42017/72017/102018/12018/42018/72018/10NXPInfineonRenesasTISTM中车时代电气资料来源:万得资讯,Bloomberg,中金公司研究部,注:标注值为2018/10/19收盘价相比2016/1/1收盘价的涨幅请仔细阅读在本报告尾部的重要法律声明20

法律声明中金公司研究部一般声明本报告由中国国际金融股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但中国国际金融股份有限公司及其关联机构(以下统称“中金公司”)对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成对买卖任何证券或其他金融工具的出价或征价或提供任何投资决策建议的服务。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐或投资操作性建议。投资者应当对本报告中的信息和意见进行独立评估,自主审慎做出决策并自行承担风险。投资者在依据本报告涉及的内容进行任何决策前,应同时考量各自的投资目的、财务状况和特定需求,并就相关决策咨询专业顾问的意见对依据或者使用本报告所造成的一切后果,中金公司及/或其关联人员均不承担任何责任。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。在不同时期,中金公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本报告署名分析师可能会不时与中金公司的客户、销售交易人员、其他业务人员或在本报告中针对可能对本报告所涉及的标的证券或其他金融工具的市场价格产生短期影响的催化剂或事件进行交易策略的讨论。这种短期影响的分析可能与分析师已发布的关于相关证券或其他金融工具的目标价、评级、估值、预测等观点相反或不一致,相关的交易策略不同于且也不影响分析师关于其所研究标的证券或其他金融工具的基本面评级或评分。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。中金公司没有将此意见及建议向报告所有接收者进行更新的义务。中金公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见不一致的投资决策。除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。本报告提供给某接收人是基于该接收人被认为有能力独立评估投资风险并就投资决策能行使独立判断。投资的独立判断是指,投资决策是投资者自身基于对潜在投资的目标、需求、机会、风险、市场因素及其他投资考虑而独立做出的。本报告由受香港证券和期货委员会监管的中国国际金融香港证券有限公司(“中金香港”)于香港提供。香港的投资者若有任何关于中金公司研究报告的问题请直接联系中金香港的销售交易代表。本报告作者所持香港证监会牌照的牌照编号已披露在报告首页的作者姓名旁。本报告由受新加坡金融管理局监管的中国国际金融(新加坡)有限公司(“中金新加坡”)于新加坡向符合新加坡《证券期货法》定义下的认可投资者及/或机构投资者提供。提供本报告于此类投资者,有关财务顾问将无需根据新加坡之《财务顾问法》第36条就任何利益及/或其代表就任何证券利益进行披露。有关本报告之任何查询,在新加坡获得本报告的人员可联系中金新加坡销售交易代表。本报告由受金融服务监管局监管的中国国际金融(英国)有限公司(“中金英国”)于英国提供。本报告有关的投资和服务仅向符合《2000年金融服务和市场法2005年(金融推介)令》第19(5)条、38条、47条以及49条规定的人士提供。本报告并未打算提供给零售客户使用。在其他欧洲经济区国家,本报告向被其本国认定为专业投资者(或相当性质)的人士提供。本报告将依据其他国家或地区的法律法规和监管要求于该国家或地区提供本报告特别声明在法律许可的情况下,中金公司可能与本报告中提及公司正在建立或争取建立业务关系或服务关系。因此,投资者应当考虑到中金公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。与本报告所含具体公司相关的披露信息请访问http://research.cicc.com/disclosure_cn,亦可参见近期已发布的相关个股报告。与本报告所含具体公司相关的披露信息请访https://research.cicc.com/footer/disclosures,亦可参见近期已发布的关于该等公司的具体研究报告。研究报告评级分布可从https://research.cicc.com/footer/disclosures获悉。个股评级标准:分析员估测未来6~12个月绝对收益在20%以上的个股为“推荐”、在-10%~20%之间的为“中性”、在-10%以下的为“回避”。星号代表首次覆盖或再次覆盖。行业评级标准:“超配”,估测未来6~12个月某行业会跑赢大盘10%以上;“标配”,估测未来6~12个月某行业表现与大盘的关系在-10%与10%之间;“低配”,估测未来6~12个月某行业会跑输大盘10%以上。本报告的版权仅为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。V160908编辑:张莹'

您可能关注的文档

- 机械设备行业:优选景气度向上的油服及半导体行业

- 中国半导体行业:材料~细分领域实现技术突破,进口替代有望加快

- 半导体行业的客户满意度研究-以c公司为例

- 半导体行业污染物排放标准

- 中国半导体行业系列:存储器,如果终结垄断暴利

- 中国半导体行业:设备,进口替代推动本土企业成长.docx

- 大陆半导体行业政府千亿扶持政策透析

- 半导体行业:自主数字信号处理核和领先架构~探索提升微控制单元性能、构建完整生态新路径.docx

- 半导体行业系列:中国半导体~无线通信芯片,5G推动射频前端结构性增长.docx

- 半导体行业功率半导体系列报告之一:功率半导体总览,致更高效、更精密、更清洁的世界.docx

- 半导体行业企业融资方式分析

- 浙江省半导体行业协会.doc

- 半导体行业中物料自动控制的应用研究

- 半导体行业的经济发展与前景展望

- 2018年半导体行业六大关键词都有哪些你知道吗?还是只知道物联网?.doc

- AI Phone有望成为半导体行业的下一个增长点.doc

- 2018年半导体行业将迎来哪些巨大改变?.doc

- 2016半导体行业一系列并购狂潮 产业增长率依旧下滑_半导体,芯片,电子元器件.doc