- 221.62 KB

- 2022-04-29 13:55:12 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'正文目录1、第6批推荐目录发布,前16批过渡期后将废止42、三元乘用车和专用车保持主流,客车仍由磷酸铁锂主导53、能量密度、续航里程持续提升,1.1/1.2倍补贴车型数量继续增加74、永磁电机占比依然较高,快充技术距政策要求仍有差距85、宁德时代遥遥领先,份额在向优势企业继续集中96、风险提示107、相关报告11图表目录图1:2018年三元在乘用和专用车上的应用比例6图2:2018年LFP在客车、专用车和乘用车中应用比例6图3:2018年锰酸锂在客车和专用车中的应用比例6图4:2018年6批车型平均能量密度(Wh/kg)8图5:2018年6批车型平均续航里程(km)8图6:2018年6批永磁同步电机应用比例8图7:前16批和2018第5批、第6批目录快充电池分类情况9图8:新能源行业历史PEBand10图9:新能源行业历史PBBand10表1:2017-2018年新能源汽车推广应用推荐车型目录4表2:车型及动力类型占比情况5表3:2018年前6批电池类型情况(选取各车型的主流电池类型)6表4:纯电乘用车符合1.1/1.2倍补贴要求的车型数量和占比7表5:纯电客车车符合1.1倍补贴要求的车型数量和占比7表6:快充倍率情况8

表7:2018年6批目录前10配套电池供应商配套数量9表8:2017年12批目录前10配套电池供应商配套数量10

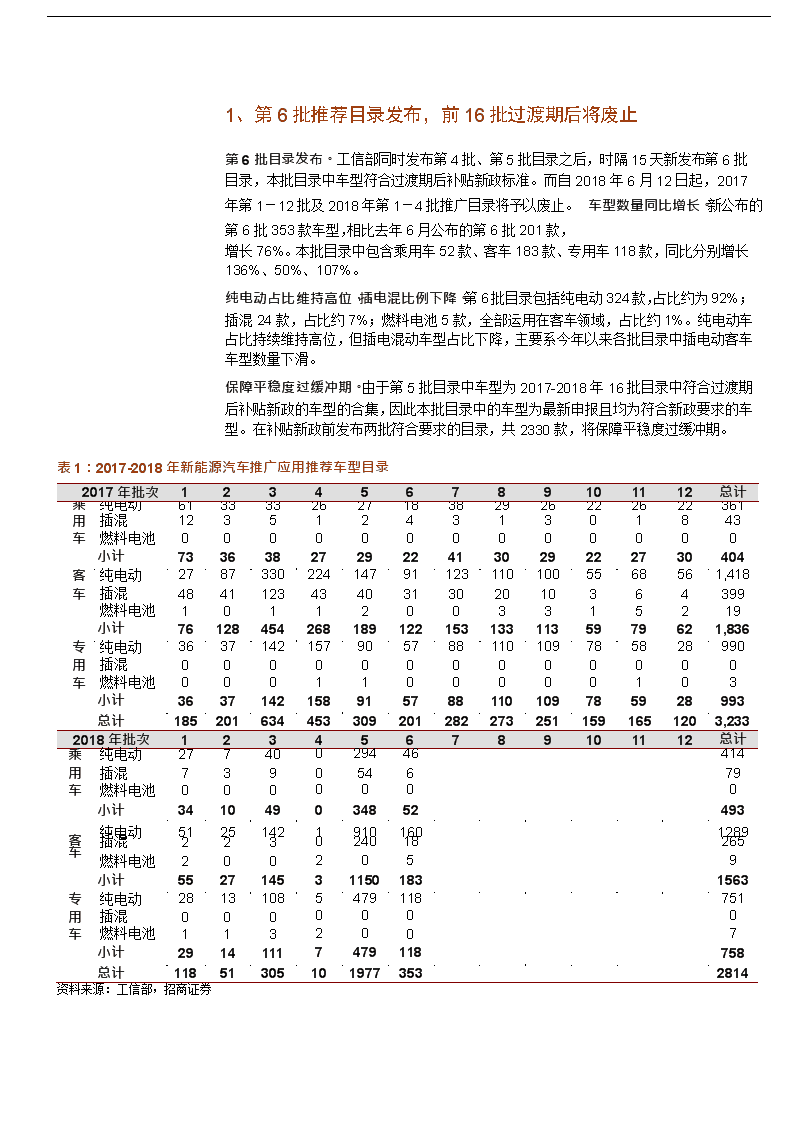

1、第6批推荐目录发布,前16批过渡期后将废止第6批目录发布。工信部同时发布第4批、第5批目录之后,时隔15天新发布第6批目录,本批目录中车型符合过渡期后补贴新政标准。而自2018年6月12日起,2017年第1-12批及2018年第1-4批推广目录将予以废止。车型数量同比增长。新公布的第6批353款车型,相比去年6月公布的第6批201款,增长76%。本批目录中包含乘用车52款、客车183款、专用车118款,同比分别增长136%、50%、107%。纯电动占比维持高位,插电混比例下降。第6批目录包括纯电动324款,占比约为92%;插混24款,占比约7%;燃料电池5款,全部运用在客车领域,占比约1%。纯电动车占比持续维持高位,但插电混动车型占比下降,主要系今年以来各批目录中插电动客车车型数量下滑。保障平稳度过缓冲期。由于第5批目录中车型为2017-2018年16批目录中符合过渡期后补贴新政的车型的合集,因此本批目录中的车型为最新申报且均为符合新政要求的车型。在补贴新政前发布两批符合要求的目录,共2330款,将保障平稳度过缓冲期。表1:2017-2018年新能源汽车推广应用推荐车型目录2017年批次123456789101112总计乘纯电动613333262718382926222622361用插混123512431301843车燃料电池0000000000000小计733638272922413029222730404客纯电动2787330224147911231101005568561,418车插混4841123434031302010364399燃料电池10112003315219小计761284542681891221531331135979621,836专纯电动3637142157905788110109785828990用插混0000000000000车燃料电池0001100000103小计36371421589157881101097859289932018年批次123456789101112总计总计1852016344533092012822732511591651203,233乘纯电动27740029446414用插混739054679车燃料电池0000000小计341049034852493客纯电动512514219101601289插混223024018265车燃料电池2002059小计5527145311501831563专纯电动28131085479118751用插混0000000车燃料电池1132007小计29141117479118758总计118513051019773532814资料来源:工信部,招商证券

表2:车型及动力类型占比情况第1批第2批第3批第4批第5批第6批乘用车占比29%20%16%0%18%15%客车占比47%53%48%30%58%52%专用车占比25%27%36%70%24%33%第1批第2批第3批第4批第5批第6批纯电动占比90%88%95%60%85%92%插混占比8%10%4%0%15%7%燃料电池占比3%2%1%40%0%1%资料来源:工信部,招商证券2、三元乘用车和专用车保持主流,客车仍由磷酸铁锂主导三元保持在乘用车和专用车上的主流地位。乘用车方面,三元在2018年前4批以及第5批、第6批中占比分别约为71%、82%、73%,维持主流。专用车方面,三元在今年前4批以及第5批、第6批占比约39%、60%、59%,应用比例上升,恢复主流地位。磷酸铁锂维持在客车的主流地位,在专用车应用有所下滑。客车领域,磷酸铁锂在前4批、第5批和第6批目录中占比约为91%、76%和76%,依旧保持主导。专用车领域,磷酸铁锂在前4批、第5批和第6批目录中占比分别约40%、30%、32%,略有下降。锰酸锂电池客车占比增加,专用车占比下降。客车领域,锰酸锂应用比例分别为4%、21%和12%,比重增加。而在专用车领域,锰酸锂分别占比11%、5%和5%,比重下降。未来乘用车市场继续以三元为主,客车市场为磷酸铁锂主导,专用车市场由磷酸铁锂和三元锂的共同推动。从以往批次来看,三元锂电池作为动力电池主流选择,在乘用车市场上优势明显,未来三元化进程也将持续。客车市场预计仍将以安全性和循环寿命更长的磷酸铁锂为主;而专用车市场上,尽管今年前4批磷酸铁锂应用较多,但第5批、第6批中三元重新占据应用主导,未来该市场由两者共同驱动的可能性比较大。

表3:2018年前6批电池类型情况(选取各车型的主流电池类型)2018年批次123456总计乘三元锂26931028738391用磷酸铁锂301013421车锂离子3113048974小计321045034851486所有乘用车总计341049034852493客磷酸铁锂492513418721491230车锰酸锂423023722268钛酸锂202027536小计5527139111361761534所有客车总计5527145311501831563专三元锂9348228670418用磷酸铁锂14840214238244车锰酸锂3113023646小计26121014451114708所有专用车总计29141117479118758所有车型总计118513051019773532814资料来源:工信部,招商证券图1:2018年三元在乘用和专用车上的应用比例图2:2018年LFP在客车、专用车和乘用车中应用比例资料来源:工信部,招商证券资料来源:工信部,招商证券图3:2018年锰酸锂在客车和专用车中的应用比例资料来源:工信部,招商证券

3、能量密度、续航里程持续提升,1.1/1.2倍补贴车型数量继续增加平均能量密度持续提升。2018年以来,每批次乘用车、客车能量密度均值不低于130Wh/kg,专用车能量密度均值不低于110Wh/kg。第6批目录中,乘用车、客车、专用车能量密度均值为140、140、128Wh/kg,较第5批提升6%、5%、2%。新政推动续航里程明显提升。随着低续航车型数量锐减,第6批目录中乘用车和客车的平均续航里程提升至299和333km,较第5批提升22%和30%,提升明显。专用车平均续航为268km,基本与第5批持平。高能量密度比例持续上升,更多大于160wh/kg的乘用车型进入。乘用车获1.1倍补贴(能量密度≥140Wh/kg)的车型有36款,占比约78%,较第5批提高38个pct。而继第5批首次出现2款可获1.2倍补贴(能量密度≥160Wh/kg)乘用车之后,第6批再次入选3款车型获1.2倍补贴,其中2款来自比亚迪,另外1款来自四川野马。基本所有客车车型可获得1.1倍补贴,多款150Wh/kg车型出现。第6批中客车能量密度≥140Wh/kg的车型有155款,占比99%,基本都可获得1.1倍补贴,较前几批提升明显。此外在目录中首次出现装配的磷酸铁锂电池能量密度大于150Wh/kg的客车车型(7款)。表4:纯电乘用车符合1.1/1.2倍补贴要求的车型数量和占比2018年批次123456总计≥140Wh/kg11630011836201≥140Wh/kg占比41%86%75%0%40%74%49%≥160Wh/kg0000235≥160Wh/kg占比0%0%0%0%0.7%6.5%1.2%所有纯电乘用车型27740029446414资料来源:工信部,招商证券表5:纯电客车车符合1.1倍补贴要求的车型数量和占比2018年批次123456总计≥135Wh/kg47221281453155806>135Wh/kg占比92%88%91%100%50%99%63%所有纯电客车型512514019101571284资料来源:工信部,招商证券注:有少部分纯电客车车型未披露能量密度数据,因而导致所有纯电客车车型与总数略有差异

图4:2018年6批车型平均能量密度(Wh/kg)图5:2018年6批车型平均续航里程(km)资料来源:工信部,招商证券资料来源:工信部,招商证券注:2018年第4批未有乘用车型入选4、永磁电机占比依然较高,快充技术距政策要求仍有差距永磁电机趋势明确。永磁同步电机的占比继续保持较高水平,2018年6批目录中,除车型较少的第4批目录之外,永磁电机应用比例均在90%以上,本次目录共329款车型配套永磁同步电机,占比达93%,应用趋势非常明显。快充电池主要应用于客车行业,快充技术有待提升:第6批目录出现的3款快充车型仍然应用于在客车行业,分别来自成都广通牌和珠海广牌,并全部应用高安全性、快速性能好、耐宽温、寿命长的钛酸锂电池。根据2018年补贴政策,快充倍率在3C~5C,可获0.8倍补贴,5C~15C可获1倍补贴,15C以上可获1.1倍补贴。本次目录中2款快充车型获1倍补贴,1款获0.8倍补贴。今年所有目录中的快充车型平均倍率约4.4C,仍需提升。表6:快充倍率情况2018年批次123456总计车型数005047355倍率均值(C)003.2304.444.444.04资料来源:工信部,招商证券图6:2018年6批永磁同步电机应用比例资料来源:工信部,招商证券

图7:前16批和2018第5批、第6批目录快充电池分类情况6125231830202073706050403020100钛酸锂磷酸铁锂锰酸锂其它前16批2018第5批2018第6批资料来源:工信部,招商证券5、宁德时代遥遥领先,份额在向优势企业继续集中电池供应商集中度维持。第6批目录中CR3、CR5、CR10分别为42.5%、47.6%、68.0%,与2018年1-4批以及采取新政的第5批持平,电池厂商集中态势稳定。宁德时代保持领先优势,份额在向优势企业继续集中。2018年以来的6批目录中CATL持续领先,其余,亿纬锂能、国轩高科等企业配套保持稳步提升,总体来看,份额在向优势企业继续集中。表7:2018年6批目录前10配套电池供应商配套数量电池厂商1-4批占比电池厂商第5批占比电池厂商第6批占比CATL15331.6%CATL55928.3%CATL8524.1%亿纬锂能296.0%北京国能1417.1%力神236.5%沃特玛296.0%盟固利1216.1%国轩高科215.9%国轩高科285.8%亿纬锂能1005.1%比亚迪215.9%盟固利173.5%微宏动力934.7%北京国能185.1%北京国能132.7%力神794.0%盟固利154.2%微宏动力91.9%国轩高科623.1%亿纬锂能154.2%力神91.9%比亚迪572.9%微宏动力92.5%比克81.7%沃特玛442.2%遨优动力92.5%比亚迪71.4%比克361.8%中航锂电82.3%前3合计21143.6%前3合计82141.5%前3合计15042.5%前5合计25652.9%前5合计1,01451.3%前5合计16847.6%前10合计30262.4%前10合计1,29265.4%前10合计24068.0%所有车型484100%所有车型1,977100%所有车型353100%资料来源:工信部,电池中国,招商证券

表8:2017年12批目录前10配套电池供应商配套数量电池企业2017年1-12批目录配套数占比CATL52216.1%亿纬锂能1534.7%沃特玛1484.6%国轩高科1464.5%盟固利1364.2%北京国能1294.0%微宏动力932.9%力神922.8%比克702.2%比亚迪581.8%前3合计80624.9%前5合计1,08833.7%前10合计1,54747.9%所有车型3,233100%资料来源:工信部,电池中国,招商证券图8:新能源行业历史PEBand图9:新能源行业历史PBBand70006000500040003000200010000Jun/14Dec/14Jun/15Dec/15Jun/16Dec/16Jun/17Dec/1780x55x45x35x20x5000450040003500300025002000150010005000Jun/14Dec/14Jun/15Dec/15Jun/16Dec/16Jun/17Dec/176.0x5.0x4.0x3.0x2.0x资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券6、风险提示1)新能源汽车政策低于预期:中国政府正努力推动新能源汽车行业的发展,以实现我国汽车产业的弯道超车,国家产业政策变化将会影响动力电池市场发展,进而影响公司产品的销售及营业收入。如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。2)新能源汽车销量低于预期:近年来,国内新能源汽车市场增长较快,但目前中国新能源汽车的发展仍处于起步阶段,新能源汽车产销量在汽车行业总体占比依然较低,购买成本、充电时间、续航能力、配套充电设施等因素仍会对新能源汽车产业的发展形成一定的制约。未来如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。

3)产品价格持续下降:近年来,随着国家对新能源汽车产业的支持,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池及其材料企业亦纷纷扩充产能,市场竞争日益激烈。如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。7、相关报告系列报告之(十七):新能源汽车国补力度可承受,长期看好板块投资机会系列报告(十六):第4、5批推荐目录发布,行业将平稳过渡系列报告(十五):动力软包正在回归主流,铝塑膜大范围国产化替代启动系列报告(十四):2017年以来15批目录回顾系列报告(十三):双积分近期或落地,六大电气系统机会将贯穿未来几年v系列报告(十二):第8批推荐目录发布,电池技术趋势延续,专用车型放量系列报告(十一):第7批推荐目录发布,技术路线、技术进步趋势延续系列报告(十):需求强劲,电解液及其上游产业已经触底并即将恢复系列报告(九):材料价格暴涨,负极材料涨价在即系列报告(八):第6批新能源推荐目录发布,技术路线、技术进步趋势更明确系列报告(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩系列报告(六):积分制政策超预期,继续推荐正极与钴、电气配件产业系列报告(五):第5批推荐目录发布,技术路线与行业集中度趋势延续系列报告(四):电池行业格局正在调整和形成,技术进步可能是主导要素系列报告(三):硅碳负极材料正在走向产业化PDF版报告获取1、PPT版、word版为PDF转换;2、如有格式错误、图形显示不全,可凭购买记录加右侧微信获取PDF版;3、如需求其他类似报告,可加微信咨询扫一扫二维码关注公号、微信号

'

您可能关注的文档

- 新能源行业:远大前程——新兴能源行业专题报告之薄膜光伏电池

- 中国新能源行业年度授信政策指引研究报告(2009-2010年).

- 新能源行业上市公司成长性分析大学本科毕业论文.doc

- 江苏省新能源行业金融季度研究报告(2010年第二季度)

- 2014-2018年我国新能源行业动态及战略规划研究报告.doc

- 【新能源行业】公司年终奖金分配方案

- 电力设备与新能源行业2013年二季度投资报告

- 电力设备与新能源行业2018年中期投资策略报告:紧随高镍趋势,坚持业绩为王

- 未来几年新能源行业分析

- 中国新能源行业投资机会分析及风险预警报告2018年版(目录).docx

- 电力设备与新能源行业:关注特高压和分布式能源-2013年投资策略

- 大学毕业设计---新能源行业上市公司成长性分析.doc

- 中国新能源行业投资环境深度分析及发展战略报告2018年版(目录).docx

- 新能源行业:掘金新能源材料技术突破与市场加速时代

- 中国新能源行业调查分析及市场报告目录.docx

- 新能源行业:景气度提升有赖政策面推动-2013年上半年投资策略

- 电力设备新能源行业2018年中期策略报告:新能源车中游拐点临近,自动化进入大公司时代

- 2016-2022年010年中国新能源行业投资环境深度分析及发展战略报告(目录).docx