- 276.79 KB

- 2022-04-29 13:57:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'概要1.核电重启风云再起2.光伏进入平价,稳步增长3.新能源车黄金年代4.风险提示2请务必阅读正文之后的信息披露和法律声明

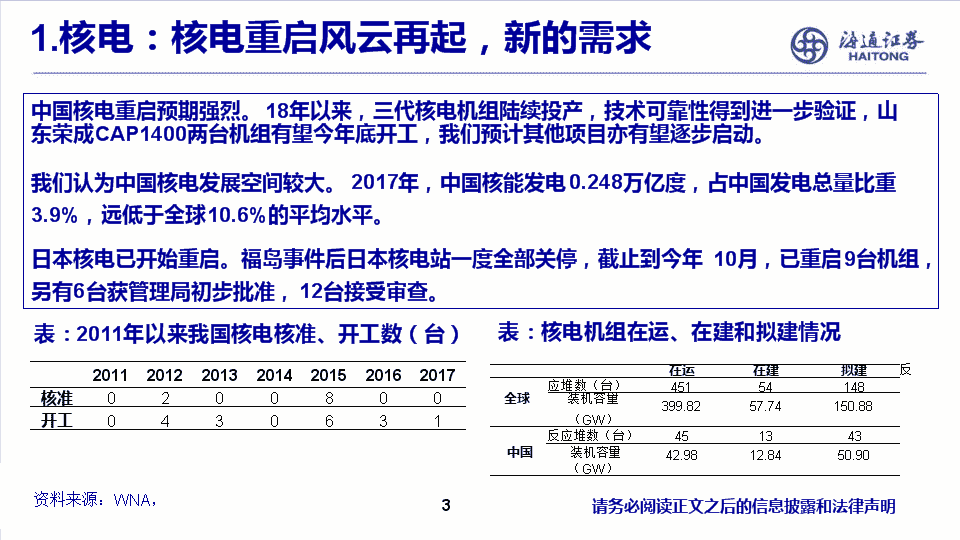

1.核电:核电重启风云再起,新的需求中国核电重启预期强烈。18年以来,三代核电机组陆续投产,技术可靠性得到进一步验证,山东荣成CAP1400两台机组有望今年底开工,我们预计其他项目亦有望逐步启动。我们认为中国核电发展空间较大。2017年,中国核能发电0.248万亿度,占中国发电总量比重3.9%,远低于全球10.6%的平均水平。日本核电已开始重启。福岛事件后日本核电站一度全部关停,截止到今年10月,已重启9台机组,另有6台获管理局初步批准,12台接受审查。表:2011年以来我国核电核准、开工数(台)表:核电机组在运、在建和拟建情况2011201220132014201520162017核准0200800开工0430631在运在建拟建反应堆数(台)45154148全球装机容量399.8257.74150.88(GW)反应堆数(台)451343中国装机容量42.9812.8450.90(GW)资料来源:WNA,2请务必阅读正文之后的信息披露和法律声明

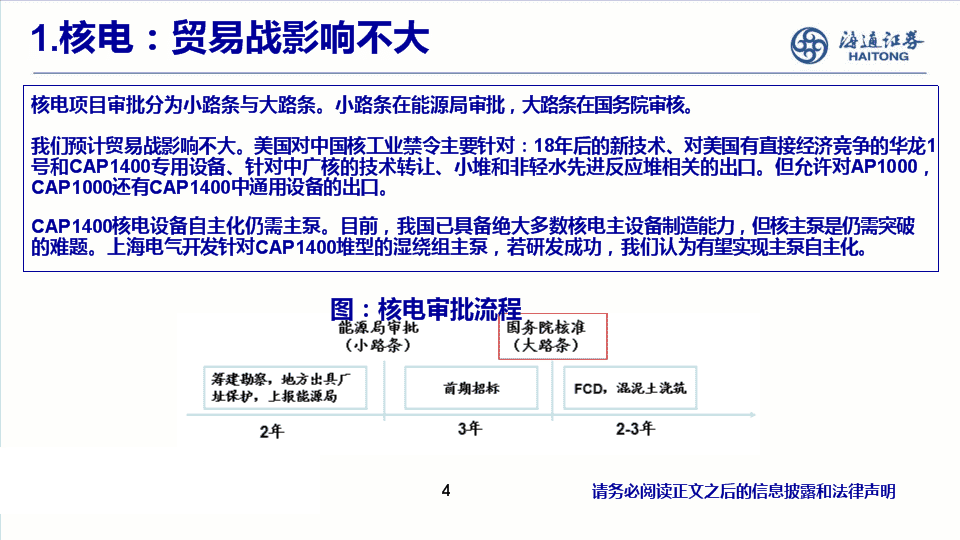

1.核电:贸易战影响不大核电项目审批分为小路条与大路条。小路条在能源局审批,大路条在国务院审核。我们预计贸易战影响不大。美国对中国核工业禁令主要针对:18年后的新技术、对美国有直接经济竞争的华龙1号和CAP1400专用设备、针对中广核的技术转让、小堆和非轻水先进反应堆相关的出口。但允许对AP1000,CAP1000还有CAP1400中通用设备的出口。CAP1400核电设备自主化仍需主泵。目前,我国已具备绝大多数核电主设备制造能力,但核主泵是仍需突破的难题。上海电气开发针对CAP1400堆型的湿绕组主泵,若研发成功,我们认为有望实现主泵自主化。图:核电审批流程资料来源:2请务必阅读正文之后的信息披露和法律声明

1.核电:三代核电机组比较AP1000:美国西屋公司开发的一种先进的“非能动型压水堆核电技术”,是国内引进首套三代核电。全球首堆山门核电1号机组于18年6月并网。EPR:是法国法马通和西门子联合开发的反应堆,全球首组EPR项目台山1号机组于18年6月并网。CAP1400:国核技消化吸收AP1000,再创新开发出的具有我国自主知识产权、功率更大的非能动大型先进压水堆核电机组。首组山东荣成项目有望18年底开工。华龙一号:中核、中广核对ACP1000与ACPR1000技术进行合并,联合研发而成。我们预计首台(福清5号机组)将在2020年并网。表:2018年以来核电并网项目情况机组省份装机(MW)型号首次并网时间阳江5号机组广东1000ACPR10002018/5/23台山1号机组广东1660EPR2018/6/29三门1号机组浙江1157AP10002018/6/30海阳1号机组山东1170AP10002018/8/17三门2号机组浙江1157AP10002018/8/24山东1170AP10002018/10/13江苏1060VVER-1000/V-4282018/10/27海阳2号机组田湾4号机组资料来源:IAEA,2请务必阅读正文之后的信息披露和法律声明

1.核电:核电站结构核岛(一回路):包含核电站安全壳内的核反应堆和与反应堆有关的各个系统(压力容器、蒸汽发生器、主泵、主管道等),主要功能是利用核裂变产生能量,并将核能转化成热能。核岛技术含量高,对安全设计等亦有非常高的要求。常规岛(二回路):主要包含汽轮机发电机组和配套设施,主要功能是将热能转化成动能,并最终转化成电能。BOP:是核岛、常规岛以外的部分,压缩空气系统、堵住蒸汽系统、凝结水除盐系统等次要系统。图:核电站结构资料来源:中国核电招股书,海通证券研究所6请务必阅读正文之后的信息披露和法律声明

1.核电:核电投资拆分根据我们的经验判断,单台核电机组造价在15-20元/W,一个1000MW的核电机组,总投资在150-200亿元。设备投资占总投资比重在40%左右,核岛+常规岛主设备成本占设备成本一半左右,即在30-40亿元左右。若核电审批重启,产业链设备供应商将充分受益,建议关注东方电气等。表:核岛、常规岛主设备成本估算核岛主设备设备成本(亿元)压力容器2.0-2.5蒸汽发生器5.0-6.0反应堆冷却剂泵4.0-5.0堆内构件1.5-2.0控制棒及驱动机构2.0-2.5常规岛主设备设备成本(亿元)汽轮机5.0-6.0发电机汽水分离再热资料来源:估算3.0-4.0器2.0-3.07请务必阅读正文之后的信息披露和法律声明

2.光伏:需求与补贴需求:11月2日,能源局会议对531政策纠偏。18年1-9月,新增装机34.5GW,截止18年9月底,累计装机164.5GW,中性预期下,若20年装机目标调整为250GW,对应19-20年每年装机规模预期在40GW以上。补贴:分布式:目前“自发自用”类分布式发电的补贴约为0.32元/度,如果假设2022年去补贴,则分布式每年补贴的下降幅度约为0.1元/度;地面电站:目前地面电站(含地面分布式、全额上网的工商业/户用分布式)三类地区的上网电价分别为0.5、0.6、0.7元/度,参考目前国内脱硫脱硝上网电价0.25-0.45元/度(只有新疆宁夏低于0.3元/度),地面电站的补贴依赖度为0.2-0.3元/度,即使地面电站去补贴进程比分布式块,假设2020年完成去补贴,则每年的补贴下降幅度也在0.1-0.15元/度。图:光伏需估算Gwh14-152016201718H118H2一类上网电价0.90.80.650.550.5二类上网电价0.950.880.750.650.6三类上网电价10.980.850.750.7分布式度电补贴0.420.420.420.370.32表:光伏需求估算(GW)表:光伏上网电价/度电补贴变化趋势(元/度)市场化交易试点00.5合计53.138资料来源:solarzoom,能源局,海通证券研究所8否否否否1.52.5示范项目地面指标是11.2输电通道配套项目否否41.5村级/户用扶贫分布式指标否120.5地面分布式-自发自用分布式指标否122户用分布式分布式指标否1210工商业分布式地面指标是25求地面分布式-全额上网无是03.5未获指标项目地面指标是64.5领跑者项目地面指标是1122.4集中式普通电站18E17年是否纳入指标18年是否纳入指标17请务必阅读正文之后的信息披露和法律声明

2.光伏:硅料价格短期强支撑供给:2016年多晶硅料产量19.4万吨,进口14万吨,合计33.4万吨。2017年多晶硅料产量24.2万吨,进口15.9万吨,合计40.1万吨。价格判断:我们预计18-19年多晶硅料还会有较显著的产能扩张,预计新增产能均在10万吨以上。我们预计18年底现金成本线在6万元/吨以上,19年在5.5万元/吨以上,预计含税价格在8万元/吨以上。建议关注低成本硅料企业通威股份。9请务必阅读正文之后的信息披露和法律声明

2.光伏:平价上网趋势我们预计,若装机成本降到4元/W以下,有20-30%的省份可以脱离补贴;若降到3-3.5元/W,有60-70%省份可以脱离补贴。我们预计明年年初将出现平价的项目,下半年平价需求逐步释放,预计全年规模在10GW左右。平价之后要关注什么:地方电网消纳态度、西部的特高压输送、东部的隔墙售电进程。表:各省光伏IRR、度电成本测算山东11547.02%浙江10445.54%西藏8945.09%资料来源:能源局,测算省份利用小时数(h)IRRLCOE(元/度)脱硫脱硝电价(元/度)省份利用小时数(h)IRRLCOE(元/度)脱硫脱硝电价(元/度)四川149215.03%0.300.4012辽宁10724.58%0.420.3749北京155113.71%0.290.3598湖北9874.38%0.460.4161青海151810.79%0.300.3247宁夏13264.06%0.340.259515249.64%0.300.3035贵州10833.89%0.420.3515河北13039.06%0.350.3720安徽9923.36%0.450.3844海南11728.93%0.380.4298天津10273.36%0.440.365513038.68%0.350.3644甘肃11232.89%0.400.3078云南13738.60%0.330.3358广西9072.86%0.500.4207内蒙古15248.44%0.300.2829上海8932.39%0.500.4155山西13748.43%0.330.3320江西8912.31%0.510.4143黑龙江12498.04%0.360.3740河南9341.99%0.480.3779吉林12518.04%0.360.3731新疆12041.77%0.370.2500江苏11887.56%0.380.3910福建8430.62%0.530.3932陕西12707.55%0.350.3545湖南5120.880.45000.390.3949广东5370.840.45300.430.4153重庆2831.590.39640.500.499310请务必阅读正文之后的信息披露和法律声明

3.新能源车:补贴与价格补贴情况:我们预计19年补贴整体降幅在30-40%,乘用车补贴对应能量密度向上平移15%(我们预计续航里程400公里以上车型降幅10%,300-400公里车型降幅25%),商用车补贴大幅下降(我们预计客车补贴从1200降至800元/kwh,物流车或降至700元/kwh)。价格:目前三元锂电池pack后价格(不含税)在1200-1300元/kwh左右,基于我们的假设,明年300-400公里续航里程车型补贴下降1.1万元,假设电池厂承担60%,以43度/车计算,对应度电价格下降153元。基于我们的测算:假设19年电池能量密度提升15%,度电成本下降约30元。18年三季度锂钴价格下跌,对应电池度电成本下降80元左右。其他环节成本继续下降40元便可覆盖度电价格下降,较18年电池降价幅度显著改善。18年乘用车补贴100≤R<150150≤R<200200≤R<250250≤R<300300≤R<400R≥4002017年,万元/量23.63.64.44.44.42018年,万元/量01.52.43.44.55补贴下降额度,万元/辆22.11.21-0.1-0.6电池承担额度,万元/辆0.720.6带电量,Kwh2330价格降幅,元/Kwh31320019年乘用车补贴((预计)100≤R<150150≤R<200200≤R<250250≤R<300300≤R<400R≥4002018年,万元/量01.52.403.404.505.002019年,万元/量001.502.403.404.50补贴下降额度,万元/辆01.50.901.001.100.50电池承担额度,万元/辆0.540.600.660.30带电量,Kwh233043552352001535518.1%15.4%11.4%4.0%111065110011971295表:新能源车17-18及19年(估计)补贴情况价格降幅,元/Kwh价格降幅,%三元电池价格,元/Kwh资料来源:工信部,测算请务必阅读正文之后的信息披露和法律声明

3.新能源车:电芯第一梯队占据竞争优势18年1-9月乘用车动力电池装机全球市场份额提升较快的为宁德时代(从14.9%同比提升至20.0%)和比亚迪(从9.1%同比提升至12.3%)。增量方面,我们预计19-20年的电动车增量主要来自于网约车(滴滴、上汽享道北汽广汽等),外资车厂新车型。产能:2018-2020年,LG化学计划从30GWh扩产到110GWh,宁德时代计划从25GWh到70GWh。高端电芯优势明显:国内第一梯队宁德时代、比亚迪、孚能科技,海外第一梯队松下、LG化学、三星SDI。、MW2017Jan~Sep份额(%)2018Jan~Sep份额(%)1松下7233.223.413380.024.22宁德时代4584.714.911074.720.03比亚迪2822.19.16811.312.34LG化学3249.710.54393.47.95AESC1322.74.32877.65.26力神453.21.51481.62.77国轩712.72.31279.32.38三星SDI1686.35.52072.03.79孚能528.91.71442.32.61368.54.41400.62.52911.99.41336.32.430869.012100.055272.0100.0表:全球乘用车动力电池装机情况10PEVE其他合计资料来源:SNE,请务必阅读正文之后的信息披露和法律声明

3.新能源车:高能&海外供应链高能比:正极622与负极向硅碳的升级我们预计电动车平价对应pack后度电价格在700-800元/kwh,未来电池价格仍需下降约400元/kwh,正负极能量密度需要进一步提升。高镍正极和硅碳负极是未来必经之路。建议关注当升科技、贝特瑞(硅碳负极国内龙头)等。海外供应链:价高量增存量供应商:我们判断电解液环节国内竞争优势最为明显,日韩基本退出,关注新宙邦。潜在供应商:我们认为铝塑膜供给最为紧缺,建议关注新纶科技。13请务必阅读正文之后的信息披露和法律声明

4.风险提示风险提示:核电审批进度低于预期;光伏装机需求低于预期;新能源车补贴大幅退坡等。

请务必阅读正文之后的信息披露和法律声明

13'

您可能关注的文档

- 新能源行业竞争激励 各大企业纷纷降低成本占领市场.doc

- 新能源行业守来春天,并网仍然是症结所在.doc

- 美都能源在新能源行业野心勃勃,但控股子公司遭到发展阻碍.doc

- 银隆钛酸锂电池技术能否赢得新能源行业的瞩目?.doc

- 电力设备及新能源行业:新能源和一次大幅下滑,配网、二次业绩靓丽

- 电力设备和新能源行业行业周报

- 光热产业最新形势报告20100620--新能源行业研究(2)

- 2018-2024年中国新能源行业发展前景与投资机会分析报告(目录)

- 电力设备及新能源行业深度研究报告:特高压东风再起,设备龙头复苏在即.docx

- 电气设备与新能源行业:光伏电池价格抬头,清洁能源消纳行动计划发布.docx

- 中国新能源行业调研分析与市场报告目录

- 电气设备与新能源行业2019年度投资策略:配额制实施,平价时代渐近,风光无限好

- 港股新能源行业风电运营商三季报报总结:风电弃风率持续改善,前三季度业绩超预期

- 电气设备与新能源行业:光伏电池片价格持续上扬

- 中国新能源行业分析报告(共10篇)

- 中国环保与新能源行业分析报告

- 电气设备新能源行业2019年度策略:清风徐来,超配新能源

- 新能源行业2019年度策略:春风又绿江南岸,明月何时照我还