- 362.20 KB

- 2022-04-29 13:57:54 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录索引一、港股风电运营商三季报业绩超出预期4二、弃风限电持续改善,风电发电量稳增4三、限增保存优化存量风电资产6四、补贴欠款回收加速,全年回收进度乐观9五、标的公司介绍91.新天绿色能源:前三季度经营数据良好92.大唐新能源:三季度发电量好于预期,净利润大幅增长123.龙源电力:三季度业绩增长超预期164.华能新能源:三季度业绩符合预期20六、风险提示24

图表索引图1:2011-2018三季度全国弃风率5图2:2016-2018三季度港股部分风电运营公司弃风率5图3:2017H1-2018三季度港股部分风电运营公司平均利用小时数(单位:小时)................................................................................................................................6图4:港股部分风电运营公司控股装机容量和高弃风区装机占比8图5:港股部分风电运营公司控股装机和2018前核准容量8图6:2013-2018三季度公司主营业务收入9图7:2013-2018三季度公司归母公司净利润10图8:2017-2018分季度天然气批发售气量10图9:2017-2018分季度天然气零售售气量10图10:2017—2018前三季度风电分季度发电量11图11:2017—2018前三季度光伏分季度发电量11图12:公司2012—2018前三季度主营业务收入及增速12图13:2012—2018前三季度公司归母净利润及增速12图14:2017-2018年分季度归母净利润和2018年季度发电量同比增速13图15:2014-2018三季度风电发电量和同比变化13图16:公司2012—2018前三季度弃风率14图17:公司2014—2018风电平均利用小时数14图18:2013-2020E公司累计风电控股装机容量预测15图19:2013-2018前三季度主营业务收入及构成16图20:2013-2018前三季度公司归母净利润及同比16图21:公司2017年一季度至2018年前三季度弃风率与利用小时数17图22:公司2017年4月-2018年9月风电发电量及同比18图23:公司2013-2018三季度应收账款及回收情况测算19图24:公司2017-2018分季度火电业务收入20图25:2013—2018前三季度主营业务收入及增速21图26:2013—2018前三季度归母净利润及增速21图27:2012-2018三季度分业务发电量统计21图28:2018年1-9月份分业务发电量统计22图29:2014-2018三季度公司运营成本和增速23图30:2014-2018三季度财务费用净额和在主营收入占比23表1:港股风电公司营业收入与归母净利润对比(单位:百万元人民币)4表2:港股部分风电运营公司2018年上半年发电量情况(单位:Gwh)4表3:第一、二轮征求意见稿对部分各省非水电可再生能源配额7表4:新天绿色能源盈利预测(2018年11月07日)12表6:大唐新能源盈利预测(2018年11月07日)15表7:公司三北区域风电发电量对比情况(MWh)18表6:龙源电力盈利预测(2018年11月07日)20表8:华能新能源盈利预测(2018年11月07日)23

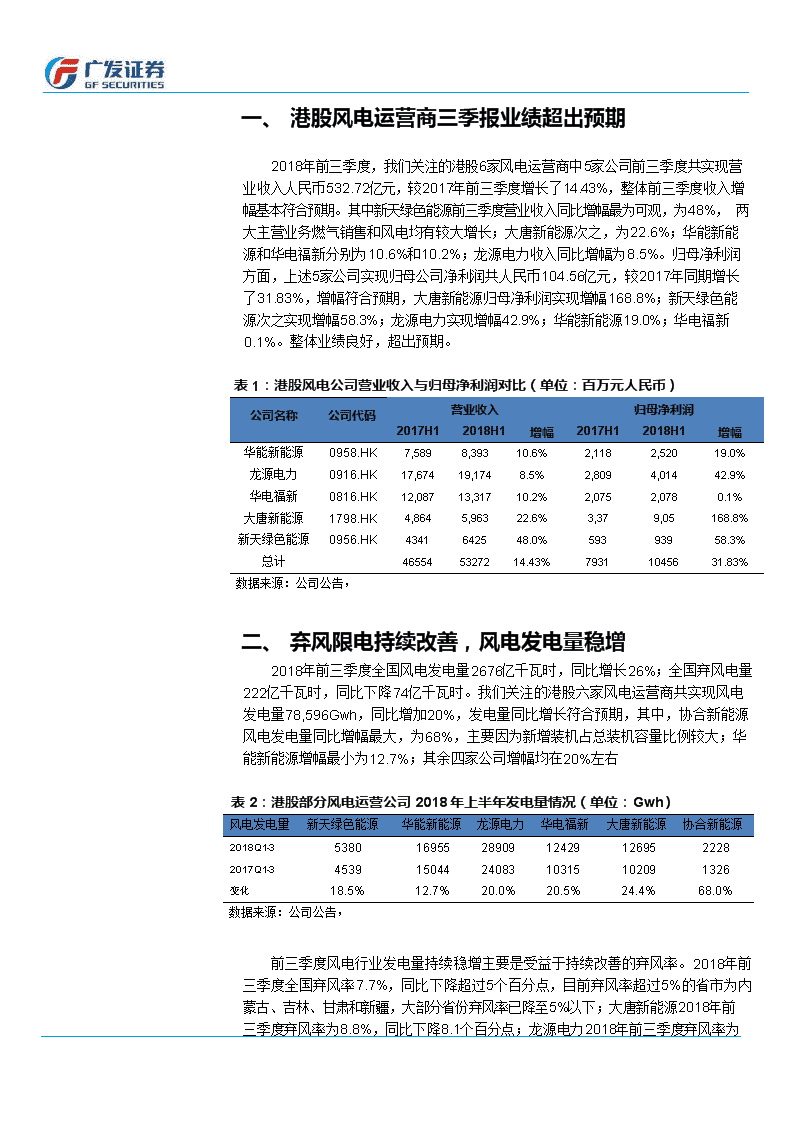

一、港股风电运营商三季报业绩超出预期2018年前三季度,我们关注的港股6家风电运营商中5家公司前三季度共实现营业收入人民币532.72亿元,较2017年前三季度增长了14.43%,整体前三季度收入增幅基本符合预期。其中新天绿色能源前三季度营业收入同比增幅最为可观,为48%,两大主营业务燃气销售和风电均有较大增长;大唐新能源次之,为22.6%;华能新能源和华电福新分别为10.6%和10.2%;龙源电力收入同比增幅为8.5%。归母净利润方面,上述5家公司实现归母公司净利润共人民币104.56亿元,较2017年同期增长了31.83%,增幅符合预期,大唐新能源归母净利润实现增幅168.8%;新天绿色能源次之实现增幅58.3%;龙源电力实现增幅42.9%;华能新能源19.0%;华电福新0.1%。整体业绩良好,超出预期。表1:港股风电公司营业收入与归母净利润对比(单位:百万元人民币)公司名称公司代码营业收入归母净利润2017H12018H1增幅2017H12018H1增幅华能新能源0958.HK7,5898,39310.6%2,1182,52019.0%龙源电力0916.HK17,67419,1748.5%2,8094,01442.9%华电福新0816.HK12,08713,31710.2%2,0752,0780.1%大唐新能源1798.HK4,8645,96322.6%3,379,05168.8%新天绿色能源0956.HK4341642548.0%59393958.3%总计465545327214.43%79311045631.83%数据来源:公司公告,二、弃风限电持续改善,风电发电量稳增2018年前三季度全国风电发电量2676亿千瓦时,同比增长26%;全国弃风电量222亿千瓦时,同比下降74亿千瓦时。我们关注的港股六家风电运营商共实现风电发电量78,596Gwh,同比增加20%,发电量同比增长符合预期,其中,协合新能源风电发电量同比增幅最大,为68%,主要因为新增装机占总装机容量比例较大;华能新能源增幅最小为12.7%;其余四家公司增幅均在20%左右表2:港股部分风电运营公司2018年上半年发电量情况(单位:Gwh)风电发电量新天绿色能源华能新能源龙源电力华电福新大唐新能源协合新能源2018Q1-353801695528909124291269522282017Q1-34539150442408310315102091326变化18.5%12.7%20.0%20.5%24.4%68.0%数据来源:公司公告,前三季度风电行业发电量持续稳增主要是受益于持续改善的弃风率。2018年前三季度全国弃风率7.7%,同比下降超过5个百分点,目前弃风率超过5%的省市为内蒙古、吉林、甘肃和新疆,大部分省份弃风率已降至5%以下;大唐新能源2018年前三季度弃风率为8.8%,同比下降8.1个百分点;龙源电力2018年前三季度弃风率为

6.3%,同比下降5.6个百分点;华能新能源2018年上半年弃风率为6.8%,同比下降2.5个百分点。图1:2011-2018三季度全国弃风率弃风率15.7%16.2%17.2%15.0%10.4%12.0%7.9%8.7%7.7%20.0%15.0%10.0%5.0%0.0%资料来源:公司财报,图2:2016-2018三季度港股部分风电运营公司弃风率30.0%新天绿色能源华能新能源大唐新能源协合新能源龙源电力25.0%20.0%15.0%10.0%5.0%0.0%20162017H20172018H2018Q1-3资料来源:公司财报,2018年第三季度6家公司风电发电量为20,748GWh,同比增长12.4%,低于一、二季度,整体的前三季度发电量同比增幅也略低于2018年上半年的增幅,主要原因(一)是因为国内的部分风风区第三季度属于小风季,发电量低且变化不稳定,根据往年数据,第三季度的风电利用小时数是第一季度的50%-70%,(二)是受到2018年装机有所放缓,新增装机建设周期拉长等因素影响,使得第三季度由于缺少了新

增部分的贡献,三季度的同比增速会略低于其他季度。所以前三季度发电量同比增长降速是在预期之内的,由于三季度发电量基数较小,对全年的影响也比较有限。而对部分公司来说,第三季度发电量稳增对扭转第三季度营业亏损并改善净利润效果显著。总的来说三季度各公司的发电量同比增长预期不会很大,实际情况也符合预期,而由于盈利结构特点,到第三季度个别公司的净利润改善可能会十分明显,比如大唐新能源和龙源电力,归母净利润同比增长较2018年上半年分别增加61和14个百分点。利用小时数方面,前三季度全国风电平均利用小时数1565小时,同比增加178小时。各公司2018年前三季度利用小时数也有显著改善,龙源电力前三季度风电平均利用小时数为1637小时,同比增加260小时;大唐新能源平均利用小时数为1506小时,同比增加195小时;华能新能源1611小时,同比增长约127小时,大部分公司风电利用小时数均创新高。我们的主要观点是,对于拥有较多位于弃风省份风电装机的公司来说,利用小时数会在未来几年继续保持一个平稳增长,同时由于限电区域风资源平均要好于不限电区域,限电区域的利用小时数在趋近平均水平后仍存在一定的上升空间,并且将维持高位。根据我们的估算,公司会因为其风电资产构成不同,全国平均弃风率每下降1%,平均利用小时数会增长20到50个小时。图3:2017H1-2018三季度港股部分风电运营公司平均利用小时数(单位:小时)小时数20001800160014001200100080060040020002017Q1-32018Q1-3同比增长324295127118760122新天绿色能源华能新能源龙源电力华电福新大唐新能源协合新能源350300250200150100500资料来源:公司财报,三、限增保存优化存量风电资产2018年第三季度我们看到行业整体新增规模有所放缓,龙源电力和大唐新能源第三季度均无新增装机,华能新能源新增风电装机容量48MW。目前风电装机的投建周期有所拉长,风电建设项目的环保水保以及征地的相关要求都在逐渐变得严格,而且配套电网设施的建设也因受到环保、征地要求变严格影响而拉长了建设周期。

我们预测在未来短期两年内,限增的基调大概率不会改变,新增装机规模并不会出现较大扩张。另一方面当前风电的主要基调是缓解弃风限电,改善存量资产消纳,解决政府补贴缺口问题。2018年第三季度,风电行业继续延续了上半年风电消纳改善的整体趋势,2018年3月23日,国家能源局曾经发布《可再生能源电力配额及考核办法(征求意见稿)》,初步落实了可再生能源配额制度,促进可再生能源消纳,2018年9月13日,国家能源局发布第二轮可再生能源配额制征求意见稿,表示将进一步促进可再生能源消纳,利好未来风电行业发展。第二轮配额制征求意见稿提高了部分地区对非水可再生能源消纳的配额度;完善了地方监督考核制度;并且进一步改进了绿证的交易规则等相关制度,使得绿证制度更加具有可操作性。表3:第一、二轮征求意见稿对部分各省非水电可再生能源配额2020预期配额2020预期配额地区(第一轮征求意见稿)(第二轮征求意见稿)山东10.5%11%浙江6%7.5%河北13%15%广东3.8%4.5%江苏6.5%7.5%新疆14.5%21%四川3.5%4.5%黑龙江20%20.5%数据来源:国家能源总局,随着风电竞价上网的即将到来,全行业的政府补贴退坡趋势已经比较明显。综合来看目前的政策对风电未来的指引将会是“限增保存”,所以未来的主要看点将会是弃风率的一个持续改善,根据国家能源局的设想,希望能够在2020年实现所有弃风区域的弃风率控制在5%以下,全国平均弃风率有望降低到3%以下。限增保存的行业政策总体更利好于装机存量规模较大,且弃风区域装机占比高的大风电运营商。目前我们关注的有披露风电装机分布的风电运营公司中,截至2018年第三季度,龙源电力拥有风电控股装机容量18,395MW,其中分布在“红四省”内蒙古、甘肃、吉林和新疆省的装机容量占比超过32%,华能新能源风电控股装机容量10,786MW,红四省装机占比超过30%,大唐新能源风电控股装机容量8,696MW,红四省装机占比超过50%,新天绿色能源85%以上装机均位于河北省,弃风率较低。可以看到装机规模领先的风电运营商基本都有较大比例的装机位于弃风率高的省份,随着弃风消纳不断改善,未来这部风电装机产能会得到二次释放从而增厚公司业绩。

图4:港股部分风电运营公司控股装机容量和高弃风区装机占比MW200001500010000控股装机容量“红四省”装机占比51%31%33%60%50%40%30%500020%10%00%龙源电力华能新能源大唐新能源新天绿色能源华电福新资料来源:公司财报,另外因为竞价政策不影响2018年前获得核准的装机容量,所以拥有较大2018年核准容量的公司未来的增长受限增和上网电价下降的影响会小一些,我们关注的公司中,龙源电力核准容量储备最多,为25.7GW;华能新能源、大唐新能源、华电福新和新天绿色能源分别有核准未投建装机容量15.5、13.6、10.8和6.5GW。这部分装机不参与市场竞价故而会享有较高的上网电价,而且将有力支持这些公司未来三年的新增计划。我们预测未来虽然不会出现新增规模的较大幅提升,但充足的优质核准容量储备能够满足未来三年装机容量的平稳增长。图5:港股部分风电运营公司控股装机和2018前核准容量MW30000控股装机容量2018前核准装机容量2500020000150001000050000龙源电力华能新能源大唐新能源新天绿色能源华电福新资料来源:公司财报,

四、补贴欠款回收加速,全年回收进度乐观自2018年6月15日,国家能源局发布《关于组织申报第七批可再生能源电价附加补助目录的通知》以来,风电企业的补贴欠款回收进度问题备受关注。2018年上半年,风电企业补贴应收账款均有较大的增幅。不过截至第三季度,部分公司的应收账款增加均得到了一定程度的遏制,在我们关注公司中风电板块业务占比较大的三个公司中,华能新能源2018年上半年应收账款和票据共104亿,截至第三季度应收账款和票据略微减少至103亿,大唐新能源2018年上半年应收账款总计72亿,截至第三季度应收账款为73亿。龙源电力于9月份开始补贴回收加速,三季度共收回补贴欠款18.8亿,公司还预计年底前能够收回所有第七批目录内的补贴欠款。根据目前的回收情况来看,补贴回收在第三季度开始进入加速阶段,我们对整个第四季度乃至全年的补贴回收持乐观态度。补贴欠款的回收进度加快消除了部分市场对风电行业补贴损失的担忧,并且回收款项将有助于与公司改善现金流并优化财务结构。五、标的公司介绍1.新天绿色能源:前三季度经营数据良好1.1、前三季度业绩略超预期2018年前三季度,公司实现营业收入人民币64.25亿元,同比增长48%,归母净利润9.39亿元,同比增长58.35%,增幅略超预期。公司风电和燃气销售两个板块前三季度均实现超预期增长,一方面由于较低弃风率和稳定每年约400MW的新增规模,使得风电板块业绩平稳增厚;另一方面由于河北天然气需求增长势头猛烈加上公司上游天然气共计缺口得到了一定的弥补,前三季度天然气售气量增幅十分可观。我们预计公司2018年归母净利润全年增速可达24%,值得重点关注。图6:2013-2018三季度公司主营业务收入亿元人民币80.0070.0060.0050.0040.0030.0020.0010.000.00主营业务收入同比70%60%50%40%30%20%10%0%-10%-20%-30%201320142015201620172017Q1-32018Q1-3资料来源:公司财报,

图7:2013-2018三季度公司归母公司净利润亿元人民币10.008.006.004.002.000.00归母净利润同比250%200%150%100%50%0%-50%-100%201320142015201620172017Q1-32018Q1-3资料来源:公司财报,1.1、三季度天然气销量有较大增长,预计全年售气量将高于预期根据公司2018年三季度最新营业数据,公司天然气销售业务2018年第三季度实现售气量41,571万立方米,同比增长23.27%,其中批发业务售气量为20,447万立方米,同比增长26.65%,零售业务售气量19,234万立方米,同比增长24.30%,CNG/LNG业务售气量1,889万立方米同比下降10.23%。增长较大,好于预期。截至2018年三季度公司累计售气量为171,252万立方米,较2017年同期增长45.91%,业绩喜人,其中天然气批发累计售气量同比增加59.8%,天然气零售累计售气量同比增加31.6%。根据公司公告的前三个季度售气量比较来看,第一季度增长最为明显,同比增长65.1%,第二季度同比增长37.9%,虽然三季度同比增速和一、二季度比略有下降,但整体经营数据是超预期的。业务细分中,批发业务在前三个季度同比增长较大,分别为78.0%、51.8%、和26.65%。零售业务前三个季度分别同比增长40.6%、30.0%、24.3%图8:2017-2018分季度天然气批发售气量图9:2017-2018分季度天然气零售售气量万立方米78.0%51.8%59.%26.7%8120000900006000030000020172018同比增长Q1Q2Q3累计销气100%80%60%40%20%0%万立方米40.6%31.630.0%24.3%%70000600005000040000300002000010000020172018同比增长Q1Q2Q3累计销气50%40%30%20%10%0%数据来源:公司公告,数据来源:公司公告,

天然气售气量的增长主要原因有(1)下游天然气用户需求增加所致,(2)新建输气管道,煤层气管道并网扩大售气渠道,(3)上游气源情况得到改善。2017年上游天然气限气问题比较严重,2018年将会对这部分缺口进行填补,目前状况来看填补情况要好于预期。随着未来天然气的工业需求进一步增加,国内天然气的整体需求情况预计是供不应求,销量仍有上涨空间。而第四季度是传统的采暖季,燃气需求比较大,天然气全年售气量的同比增长可能会超出之前30%的预期。1.1、风电业务表现稳定,光伏持续改善公司2018年三季度实现总发电量1,243.8吉瓦时,同比增长9.05%。其中风电发电量1,204.7吉瓦时,同比增长8.54%,光伏发电39.1吉瓦时,同比增长27%,光伏业绩持续改善。截至2018第三季度,风电累计发电量为5,380吉瓦时,同比增长18.53%,主要增长来源于第一季度,因为第一季度风电利用小时数同比增长较大,并有新增装机投产。风电2018年第三季度发电量,相较一、二季度,增速有所下降。风机主要分布的河北地区发电量同比增长较小,为5.8%,部分原因是河北地区8月份风资源差,利用小时数同比下降较大。不过2018年风电总体经营情况仍在预期之中。图10:2017—2018前三季度风电分季度发电量图11:2017—2018前三季度光伏分季度发电量吉瓦时60005000400020172018同比增长1839.9%50%40%30%吉瓦时54.7%40.4%38.6%27.7%1201008020172018同比增长60%50%40%30002000100002.4%8.5%.5%20%604010%200%030%20%10%0%Q1Q2Q3累计发电Q1Q2Q3累计发电数据来源:公司公告,数据来源:公司公告,2018年预计能有新增风电控股装机容量500MW左右,在年底到明年初有望全面投产入网。公司风电主要分布在河北地区,整体弃风率较低,目前风电发电量的增长驱动主要是新增装机投产和风资源的改善。未来第四季度也是传统大风季,如果第四季度风机利用小时数能够保持2017年的水平或略有增长的话,全年总发电量基本能达到同比增长20%的预期。1.1、盈利预测与投资评级我们预测公司2018-2020年EPS分别为人民币0.313元、0.398元、0.486元,对应当前股价PE分别为6.1x、4.8x和3.9x。我们维持“买入”评级。。

表4:新天绿色能源盈利预测(2018年11月07日)盈利预测201620172018E2019E2020E营业收入(百万CNY)4384705890021020511615增长率(%)3.86127.613.413.8净利润(百万CNY)542941116214781806增长率(%)221.773.823.427.222.3EPS(元/股)0.1460.2530.3130.3980.486市盈率(P/E)13.07.56.14.83.9市净率(P/B)0.90.80.80.70.6数据来源:公司财务报表,1.1、风险提示电价下调风险;煤改气政策变动风险;沙河地区用气量波动风险;天然气上游供应紧张风险。2.大唐新能源:三季度发电量好于预期,净利润大幅增长2.1、公司2018年前三季度归母净利润大幅增长2018年前三季度公司主营业务收入人民币59.63亿元,同比增长22.6%,净利润9.05亿人民币元,同比增长168.8%,净利润的高增长主要由于弃风率改善所致的风电发电量的大幅增长。自2017年下半年,受到国家促进风电消纳和推行配额制等政策影响,公司平均弃风率持续下降,2018年前三季度风电发电量大幅增长。同时由于风电发电量增幅显著,公司前三季度的营业毛利率也有较大改善,从2017年同期的37.9%增长至45.9%,盈利能力改善十分显著。图12:公司2012—2018前三季度主营业务收入及增速图13:2012—2018前三季度公司归母净利润及增速百万CNY1000080006000400020000主营业务收入增速40%30%20%10%0%-10%百万CNY16001400120010008006004002000-200归母公司净利润增速1500%1000%500%0%-500%数据来源:公司公告,数据来源:公司公告,公司前三季度归母净利润的同比增幅较上半年同比增幅(107%)有一个较大的飞跃,主要是由公司第三季度的盈利特点决定的,由于公司装机分布以北方偏多,第三季度为北方传统小风季,风资源要明显差于其他季度,公司也会经常在该季度安排风机设施的维修和护理工作,所以第三季度发电量要明显少于其他季度,这使得三季度成为一个亏损季。2017年第三季度公司净利润亏损1.17亿元人民币,损失

较严重。今年第三季度由于发电量好于预期,营业收入同比增长14%,收入增长对亏损弥补效果极为显著,第三季度的归母净利润亏损仅0.41亿,同比减少了65.44%,这才造成了三季度累计净利润同比增速相比上半年的巨大提升。而由于第四季度为正常大风季度,公司的运营业绩也将回归第一、二季度的正常水平,而且增速很难达到第一季度的水平,预计会和第二季度的增速相近,这样全年的净利润增速较今年前三季度水平肯定会有所回落。不过我们预计2018年全年归母净利润仍然能够有95%左右的同比增长。图14:2017-2018年分季度归母净利润和2018年季度发电量同比增速百万CNY8006004002000-200201720182018季度风电发电量同比一季度二季度三季度四季度(预计)50%40%30%20%10%0%-10%资料来源:公司财报,1.1、发电量稳增,弃风率持续改善,利用小时数维持高位公司2018年前三季度完成发电量12,915GWh,同比增加24.15%,其中风电发电量12,695GWh,同比增加24.35%,其他可再生能源发电量220.36GWh,同比增加13.94%,总发电量同比增长略超预期。尤其第三季度发电量增长大幅改善了公司的净利润。图15:2014-2018三季度风电发电量和同比变化GWh风力发电量同比增速2000030%1500025%20%1000015%500010%5%00%20142015201620172018E2017Q1-32018Q1-3资料来源:公司财报,

风资源改善的逻辑和上半年相同,一方面是来自于2017年新增风电装机的贡献,另外主要还是源自于弃风率持续改善而带动的整体风电发电量增长。弃风率的改善对于像公司这种装机存量规模大、三北限电区域装机容量占比大的风电运营商影响更加显著。截至2018年上半年,公司累计风电控股装机容量8,151兆瓦,其中有近75%的装机分布在内蒙古、黑龙江、甘肃等限电区域,如果按照国家能源局关于2020年实现限电区域弃风率控制在5%以内的设想来测算,公司未来弃风率下降空间还有很大的空间。2018年前三季度公司平均弃风率为8.8%,同比下降8.1个百分点,改善明显,我们预计今年全年的弃风率将能够实现公司对全年弃风率稳定在9%以内的指引。在弃风率不断改善的趋势下,2018年前三季度公司风电平均利用小时数为1506小时,同比增长195小时,继续维持高位。我们预计公司全年基本能够实现风电平均利用小时数2110小时的预期。图16:公司2012—2018前三季度弃风率图17:公司2014—2018风电平均利用小时数25%20%15%10%5%0%大唐新能源弃风率h21%20%21%15%13%15%8.8%9.8%25002000150010005000平均利用小时YOY15%10%5%0%-5%-10%-15%数据来源:公司公告,数据来源:公司公告,1.1、风电新增装机规模略有放缓,预计未来三年将维持平稳增长受缩紧补贴的趋势以及环保审批趋严等政策的影响,整个风电行业新增装机规模在今年有所放缓。公司第三季度没有新增装机,公司对于全年的指引是500兆瓦的风电装机新增装机容量。我们认为在未来三年,公司的新增装机容量规模将维持一个稳定的水平,大概率不会出现新增规模的较大幅增长。我们对2018年新增风电装机容量的预期也是500兆瓦,对2019和2020年新增风电装机容量的预期为每年600兆瓦。

图18:2013-2020E公司累计风电控股装机容量预测MW12000累计装机增速25%1000020%800060004000200015%10%5%00%201320142015201620172018E2019E2020E资料来源:公司财报,1.1、盈利预测与投资评级根据公司指引,我们预测2018-2020年每年新增风电控股装机为500,600和600MW,平均利用小时数分别为2110、2184和2234小时。根据公司指引,2018、2019、2020年每年新增光伏控股装机均为90MW、90MW、126MW,我们预测平均利用小时数为1525、1500、1500小时。我们预计公司2018-2020年主营业务收入分别为人民币8442百万元,9135百万元和9787百万元,同比增长19%,8%和7%,归母净利润分别为人民币1421百万元,1664百万元和1864百万元,同比增长95.27%,17.13%和11.98%,EPS分别为人民币0.195元,0.229元和0.256元,公司业绩受益于弃风限电改善弹性大,维持为“买入”评级。表6:大唐新能源盈利预测(2018年11月07日)盈利预测201620172018E2019E2020E营业收入(百万CNY)5,7867,1048,4429,1359,787增长率(%)3.5422.7818.838.217.14净利润(百万CNY)1987281,4211,6641,864增长率(%)1346267951712EPS(元/股)0.0270.1000.1950.2290.256市盈率(P/E)32.558.874.543.883.46市净率(P/B)0.590.570.550.540.52数据来源:公司财务报表,1.2、风险提示市场交易导致电价下降风险,风况与限电率恶化风险,新能源补贴不确定性风险,借贷资金利率上行风险,港元与人民币汇率波动风险。

1.龙源电力:三季度业绩增长超预期1.1前三季度实现归母净利润增长42.9%,增长超预期2018年前三季度公司实现收入191.74亿元人民币,同比增长8.49%,增幅符合预期。归母净利润40.14亿元,同比增长42.9%,高于预期。其中风电业务收入134.03亿元,同比增长20%,火电业务收入54.85亿元,同比减少10.89%。公司整体业绩增长主要来源于风电板块的持续超预期表现,虽然火电板块依然没得到明显改善,但由于板块收入占比较小,对整体业绩增长的侵蚀不明显。图19:2013-2018前三季度主营业务收入及构成亿元人民币风电收入火电收入其他收入收入增幅72.779.8958.9654.8469.6957.4761.50144.91159.98109.63113.61130.27110.76134.033002502001501005015%10%5%0%-5%0201320142015201620172017Q1-32018Q1-3-10%资料来源:公司财报,图20:2013-2018前三季度公司归母净利润及同比亿元人民币45.0040.0035.0030.0025.0020.0015.0010.005.000.00归母净利润归母净利润同比50%45%40%35%30%25%20%15%10%5%0%201320142015201620172017Q1-32018Q1-3资料来源:公司财报,

由于第三季度公司盈利结构变化,三季度公司整体有效税率较上半年有所下降至16.5%。公司目前北部风区多为老风场,大多已经过了免税低税期,有效税率税率普遍较高,由于三季度北方风区为小风季,第三季度东北风区收入占比有所下降,致使板块整体有效税率下降。四季度北方风区是大风季,有效税率会再略有回升,我们预测全年有效税率会在16.5%到17%之间。3.2前三季度风电利用小时数创新高,弃风率持续改善前三季度公司风电利用小时数1637小时,同比增加260小时,增幅超预期,风电弃风率继上半年后持续改善,下降到6.3%,同比下降了5.6个百分点,我们预计全年公司弃风率能够控制在6.5%以下。前三季度公司风电发电量为28,909吉瓦时,同比增长20.04%,略超过预期。图21:公司2017年一季度至2018年前三季度弃风率与利用小时数2500利用小时数公司弃风率18%200016%14%150012%10%8%10006%5004%2%00%2017Q12017H2017Q32017Q42018Q12018H2018Q3资料来源:公司财报,风电利用小时数继2018年上半年继续提升,并再创新高。主要原因之一是今年台风较多,且登陆台风较少,东部沿海地区风资源有普遍改善,发电效率提升显著。另一方面2017年公司在江苏海上新增了500兆瓦的海上风机,对发电量增长有很大的贡献,根据测算海上风机对总发电量增加约占16.6%

图22:公司2017年4月-2018年9月风电发电量及同比吉瓦时38.8%33.7%20.3%27.2%23.2%17.7%33.4%26.8%22.0%20.0%17.8%15.8%14.0%9.7%10.6%0.8%0.2%2.5%450040003500300025002000150010005000风电发电量同比增速45%40%35%30%25%20%15%10%5%0%资料来源:公司财报,公司2018年前三年季度限电率为6.3%。限电率的改善集中在内蒙古、山西、甘肃和新疆。不过相比上边年,限电地区发电量累计增幅有所放缓,预计全年的限电率会维持在6.5%以下。表7:公司三北区域风电发电量对比情况(MWh)三北区域2018Q1-32017Q1-3同比增速黑龙江1,879,5041,760,3906.77%吉林663,752616,9057.59%辽宁1,780,8191,562,70513.96%内蒙古3,851,3513,309,00216.39%甘肃2,005,9591,548,57729.54%新疆2,450,4272,129,40915.08%河北1,819,3301,747,2604.12%山西1,305,349850,12153.55%宁夏1,170,403976,10419.91%陕西578,408486,82818.81%总计17,505,30214,987,30116.80%资料来源:公司公告,3.2新增装机规模略有放缓,限增保存利好行业龙头2018前三季度公司没有新增风电装机,未来整个风电行业的预期是新增装机容量会有所放缓,主要有两方面原因:一是政策指引风电补贴退坡,并推进风电市场化交易,所以未来新增会有所减少。二是目前新的风机建设对环保和厂址征用的要求更加严格,审批和建设的周期要比以往长一些,同时配套电网的审批和建设也有所放缓。我们预期今年的风电装机量为800兆瓦,未来两年的新增装机量为每年900

兆瓦。目前国家对风电板块政策指引是要限制增量,保证存量风电装机消纳,这对于作为风电龙头的公司的业绩有很大的改善。根据国家能源局的政策安排,未来限电区域的限电率有望普遍降低到5%以下,对于整个行业的存量装机来说是极大的改善。截至2018年第三季度,公司拥有累计风电控股装机容量18,395兆瓦,为港股风电板块龙头公司,由于存量较大将有可能成为未来风电消纳改善趋势的最大收益者。3.2、第三季度补贴应收账款回收加快,全年回收进度预期较乐观公司第三季度回收了补贴应收账款总计18.8亿元,从9月份开始补贴回收开始加速,预计今年能够大部分回收已计入补贴目录的应收款项。截至2018年上半年公司应收账款总计111.24亿元,目前已投运项目中89%已进入补贴目录,今年有望能够大部分乃至全部回收已计入目录内的补贴欠款,回收补贴款将大大改善公司现金流。图23:公司2013-2018三季度应收账款及回收情况测算亿元人民币应收项目三季度回收同比18.892425964677272120100806040200201320142015201620172017Q32018Q350%40%30%20%10%0%-10%-20%-30%-40%资料来源:公司财报,3.2、火电业务较上半年略有改善,电价上升弥补发电量减少前三季度公司火电发电量7,170吉瓦时,同比下降10.92%,火电营业收入54.85亿元,同比下降10.89%,相比上半年有所回升。由于电价上涨等因素,火电业务较上半年略有改善。由于未来煤价格下行预期,全年火电整体预计仍将略有改善。

图24:公司2017-2018分季度火电业务收入亿元人民币24.7%16.4%17.1%9.9%-10.9%-16.5%-13.7%9080706050403020100火电业务累计收入同比30%20%10%0%-10%-20%2017Q12017Q22017Q32017Q42018Q12018Q22018Q3资料来源:公司财报,3.2、盈利预测与投资评级2018年前三季度火电业务下滑和有效税率提高,我们预测EPS分别为人民币0.592元、0.655元和0.706元。由于公司拥有稳定大量的核准装机容量资源,以及未来的风电行业存量的消纳持续改善预期,未来公司业绩增长可见度高,我们维持“买入”评级。表6:龙源电力盈利预测(2018年11月07日)盈利预测201620172018E2019E2020E营业收入(百万CNY)22,30424,59226,71728,36029,686增长率(%)13.510.38.66.14.7净利润(百万CNY)3,4153,6884,7545,2675,675增长率(%)18.68.028.910.87.7EPS(元/股)0.4250.4590.5920.6550.706市盈率(P/E)13.012.09.38.47.8市净率(P/B)1.11.00.80.70.7数据来源:公司财务报表,3.7、风险提示来风情况不达预期风险,新增装机不达预期影响;补贴、绿证等政策不确定性风险;煤价居高不下风险;项目施工不及预期风险1.华能新能源:三季度业绩符合预期1.1前三季度归母净利润增长符合预期2018年前三季度公司共实现营业收入人民币83.93亿元,较2017年同期增长10.6%,实现归母公司净利润25.20亿元,较去年同期增长19.0%,基本符合预期。由于第三季度风资源历来较差,风电发电量基数较小,总体三季度收入和净利

润都偏低,所以净利润同比增速会变化会较为敏感。由于第三季度来风略超预期,加上财务费用低于预期,第三季度实现归母公司净利润1.71亿元,同比增加101.1%。第三季度风电板块的整体表现对全年业绩预期起到了维稳作用,对全年业绩实现预期提供了有力支撑。在行业整体弃风率不断改善、风电平均利用小时稳增的趋势下,我们对第四季度的公司业绩持乐观态度,并预计全年公司归母净利润同比增长在19%左右。图25:2013—2018前三季度主营业务收入及增速图26:2013—2018前三季度归母净利润及增速百万CNY50%40%10%0%14000120001000080006000400020000主营业业务收入收入增速百万CNY40003500300030%2500200020%150010005000归母净利润利润增速70%60%50%40%30%20%10%0%数据来源:公司公告,数据来源:公司公告,4.2、利用小时数处高位,7月份来风超预期2018年前三季度,公司共实现发电量18,007GWh,同比增长12.6%。其中风电发电量16,955GWh,同比增长12.7%,太阳能业务发电量1,052GWh,同比增长11.1%,前三季度发电量基本符合预期。前三季度风电利用小时数为1611小时,弃风率为6.8%。全国前三季度风电平均利用小时数为1565小时,公司高出行业平均46小时,处于行业领先水平,在进入四季度大风季后,利用小时数有望创新高。图27:2012-2018三季度分业务发电量统计GWh风电发电量光伏发电量总体增速300002500020000150001000050000资料来源:公司财报,35%30%25%20%15%10%5%0%

风电总发电量同比增速较上半年有所下降,主要原因是第三季度风资源差,发电发电量较小,而且增长并不稳定。不过第三季度其中7月份发电量同比增幅高达25%,贡献几乎全部整个季度的发电量的同比增长,超出预期。第三季度风电发电量为4,048GWh,同比增长6%。公司第三季度新增风电装机容量48MW,光伏装机容量约50MW,我们预计今年风电新增装机为350MW。图28:2018年1-9月份分业务发电量统计GWh300025002000150010005000风电太阳能总发电量同比变化25.3%21.4%20.7%20.0%16.5%3.7%4.2%1.9%-9.6%1月2月3月4月5月6月7月8月9月30%25%20%15%10%5%0%-5%-10%-15%资料来源:公司财报,4.3、综合财务费用占比下降,运营成本有所上升公司前三季度综合净财务费用16.66亿元,同比下降5.9%,占营业总收入19.8%,同比下降3.4个百分点。财务费用改善主要因为,1)利息费用增长减缓,前三季度占营业总收入比下降了2个百分点。2)公司汇兑净损失要远低于去年同期。总体净财务费用的下降是要略好于预期的。第三季度公司运营成本依然维持高位,运营成本占比总营业收入水平和去年基本持平,综合来看,财务费用降低好于预期,运营成本上升略高于预期,两者互有消弭,总体运营加财务费用率较2017年同期还是有所下降。

图29:2014-2018三季度公司运营成本和增速图30:2014-2018三季度财务费用净额和在主营收入占比百万CNY500040003000200010000运营成本增速30%25%20%15%10%5%0%百万CNY34%20%28%22%21%23%25002000150010005000财务费用净额在主营收入占比40%30%20%10%0%数据来源:公司公告,数据来源:公司公告,4.5、应收账款增加得到遏制,补贴预计加快回收2018年第三季度,公司应收账款和应收票据为103.7亿元,上半年为104亿元,其中大部分是政府电价补贴欠款。自2018年6月中旬发布第七批可再生能源补贴目录以来,公司应收账款增加得到遏制。根据业内其他公司的实际回收情况来看,第七批的发放在9月到10月份已经陆续展开,已有公司收到部分政府补贴欠款,所以我们对未来公司第四季度补贴回收进度持乐观态度。4.5、盈利预测与投资评级我们预测公司2018-2020年风电新增装机分别为350MW、700MW和1000MW,EPS分别为人民币0.340元、0.355元和0.379元,并继续看好未来整体风电行业弃风限电持续改善趋势,维持“买入”评级。表8:华能新能源盈利预测(2018年11月07日)盈利预测201620172018E2019E2020E营业收入(百万元)923910554116921242413505增长率(%)25.614.210.86.38.7净利润(百万元)26593012359737504003增长率(%)43131947EPS(元/股)0.2730.2850.3400.3550.379市盈率(P/E)7.37.05.85.45.1市净率(P/B)1.00.90.80.80.8数据来源:公司财务报表,4.6、风险提示风电电价下调风险,补贴、绿证等政策不确定性风险;风电补贴电价下调;弃

风率改善不达预期。六、风险提示风资源不确定性风险,限电率回升风险,政策不确定性风险,新增装机并网容量低于预期,电价下降风险,融资成本上升风险。'

您可能关注的文档

- 电力设备及新能源行业:新能源和一次大幅下滑,配网、二次业绩靓丽

- 电力设备和新能源行业行业周报

- 光热产业最新形势报告20100620--新能源行业研究(2)

- 2018-2024年中国新能源行业发展前景与投资机会分析报告(目录)

- 电力设备及新能源行业深度研究报告:特高压东风再起,设备龙头复苏在即.docx

- 电力设备新能源行业2019年投资策略:核电重启风云再起,新能源车黄金年代.docx

- 电气设备与新能源行业:光伏电池价格抬头,清洁能源消纳行动计划发布.docx

- 中国新能源行业调研分析与市场报告目录

- 电气设备与新能源行业2019年度投资策略:配额制实施,平价时代渐近,风光无限好

- 电气设备与新能源行业:光伏电池片价格持续上扬

- 中国新能源行业分析报告(共10篇)

- 中国环保与新能源行业分析报告

- 电气设备新能源行业2019年度策略:清风徐来,超配新能源

- 新能源行业2019年度策略:春风又绿江南岸,明月何时照我还

- 新能源行业2019年年度策略:新能源平价来临,关注逆周期因子

- 中国新能源行业现状分析与发展前景研究报告(2018年版)

- 新能源行业光伏系列报告之(十八):PERC电池进入全盛阶段,带来设备产业繁荣

- 中关村科技园区新能源行业及重点企业投资价值研究报告doc