- 142.00 KB

- 2022-04-29 14:00:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'煤炭行业之无烟煤行业资料来源:上海申银万国证券研究所有限公司 ※投资要点 无烟煤稀缺性突显国内国际供给受限:中国探明煤炭储量占世界总量的13.3%,采储比仅为35,远低于世界煤炭采储比118。无烟煤储量仅占我国煤炭储量10.9%,产量占我国煤炭产量比例超16%,稀缺性突显。据统计,十二五期间将新增无烟煤产能7000万吨左右,复合增长率仅为2.6%,70%以上新增产能需到13年才开始释放,国内新增产能有限。中国无烟煤第一大进口国越南逐步减少出口量,并寻求向煤炭进口国的转变,其出口量占产量比例由07年的79%下降到11年的39%。如越南政府在短期内迅速降低煤炭出口量,对中国无烟煤进口市场将造成冲击。 无烟煤市场供需偏紧状态难改:在化肥化工行业未来五年2%的低平均增速下,无烟块煤供需缺口将达600万吨左右。在生铁产量未来5年3%的平均增速,喷吹煤应势发展平均喷吹比以每年4kg/t的速度增长,无烟喷吹占比以每年2%降幅逐渐下降的情况下,无烟喷吹煤市场容量并不被挤占,在供给增长受限的情况下,供需偏紧状态很难改变。随着产无烟煤大省山西、河南等积极发展煤化工行业,必将提高产煤区的自耗率,加剧局部地区的供需紧张态势。 价格刚性、成本上行促无烟煤高价运行格局不改:无烟煤的稀缺性和供给增长的受限造就了无烟煤价格的强刚性。下游化肥化工行业旺季需求的上升以及10年下半年以来天然气价格的持续走高,推动无烟煤价格上涨,价格涨幅居各煤种之首,晋城无烟块煤10年初以来价格涨幅达60%以上。无烟煤产能高集中度与下游化肥化工行业产能低集中度形成对比,这种上下游产能分布的不匹配必将加强上游无烟煤产商的议价能力和成本转嫁能力。煤炭成本上升将在煤价中得以体现,以成本计,预计十二五末无烟煤平均价格将突破1400元/吨,无烟煤高价运行格局不改。 利用“选股五要素”,重点关注上市公司的资源禀赋和未来内生外延成长能力的兰花科创、昊华能源和阳泉煤业。随着亚美大宁复产,小矿改扩建及玉溪矿建设,兰花科创14年将实现产量翻番。昊华能源内蒙规划1200万吨新增产能,近期又新获鄂尔多斯10亿吨优质动力煤资源,并建立昊华能源香港公司,蓄势海外。阳泉煤业如不考虑集团资产注入,其成长性一般,鉴于中长期集团资产注入预期仍存,如集团资产全部注入,公司产能有

望翻两番。 化肥化工行业维持未来五年每年2%的产量增速,无烟煤头产化肥化工产品比例由现在的50%下降到45%。生铁冶炼继续能维持未来五年3%的产量增速,平均喷吹比保持每年4kg/t的增速,无烟喷吹比以每年2%的速度降低。随着机采率的上升,无烟煤产块率将由现在的15%逐渐下降到13%。矿井建设速度维持2-3年的建设周期,国家煤炭开采审批政策继续紧缩,国家保护性开发无烟煤资源政策将持续。 自2010年以来无烟煤价格一路高歌猛进,价格涨幅居各煤种之首,不免有人怀疑无烟煤的高价位是否具有可持续性,是否还能上涨?但是,我们认为无烟煤的稀缺性和供给增长的有限性,造就了无烟煤价格具有强刚性,成本上升将在价格中得到体现,十二五无烟煤平均价格突破1400元/吨轻而易举。主要逻辑如下: 无烟煤储量有限,预期国家将出台相关保护性开发政策,无烟煤供给大量增加恐难实现,预计十二五期间新增产能仅0.7亿吨。另外,我国第一大无烟煤进口国越南正在逐步减少煤炭出口量,如在短期内迅速减少煤炭出口量,对中国无烟煤进口市场将造成冲击,推动国内无烟煤价格上涨。 在供给增加有限的情况下,下游化肥化工行业保持低速平稳增长,块煤供需缺口将进一步加大;无烟喷吹煤市场需求不减,供需偏紧状态恐难改变。随着产煤大省积极发展煤化工行业,必将提高产煤区的自耗率,加剧局部地区的供需紧张态势。产无烟煤省份产能分布集中,产商集中度也较高;下游化肥化工行业产能分布较为分散,化肥产商集中度低。这种上下游产能分布的不匹配必将加强上游无烟煤产商的议价能力和成本转嫁能力。 “十二五”期间国家将对稀缺煤种实行保护性开采政策,作为稀缺煤种之一的无烟煤在这种大背景下未来行业走向如何,正是这篇报告要回答的问题。我们从供给、需求和无烟煤价格未来走势三个角度对无烟煤行业进行了剖析,并认为在未来五年无烟煤供给增长有限,需求将保持平稳,供需偏紧状态恐难改变;无烟煤价格由于供给增长有限而具有强刚性,未来价格高位运行态势不改。具体分析参见下文: 1.无烟煤稀缺性突显国内国际供给受限 无烟煤(英文名称anthracite),俗称白煤或红煤,是煤化程度最大的煤。无烟煤固定碳含量高,挥发分产率低,密度大,硬度大,燃点高,发热量很高,可达25000-32500KJ/kg。无烟煤根据其块度大小,可以分为无烟中块、无烟小块和无烟末煤。无烟中块一般为2cm-4cm,小块为1cm-2cm,末煤则小于1cm。无烟块煤主要应用于化肥化工、陶瓷、机械制造、锻造等行业;无烟末煤主要应用在冶金行业,用于高炉喷吹,还可以作为电煤的配煤。由于各地无烟煤质不同,产块率也存在一定差异,全国无烟煤产块率一般维持在10%-16%之间,其中山西晋

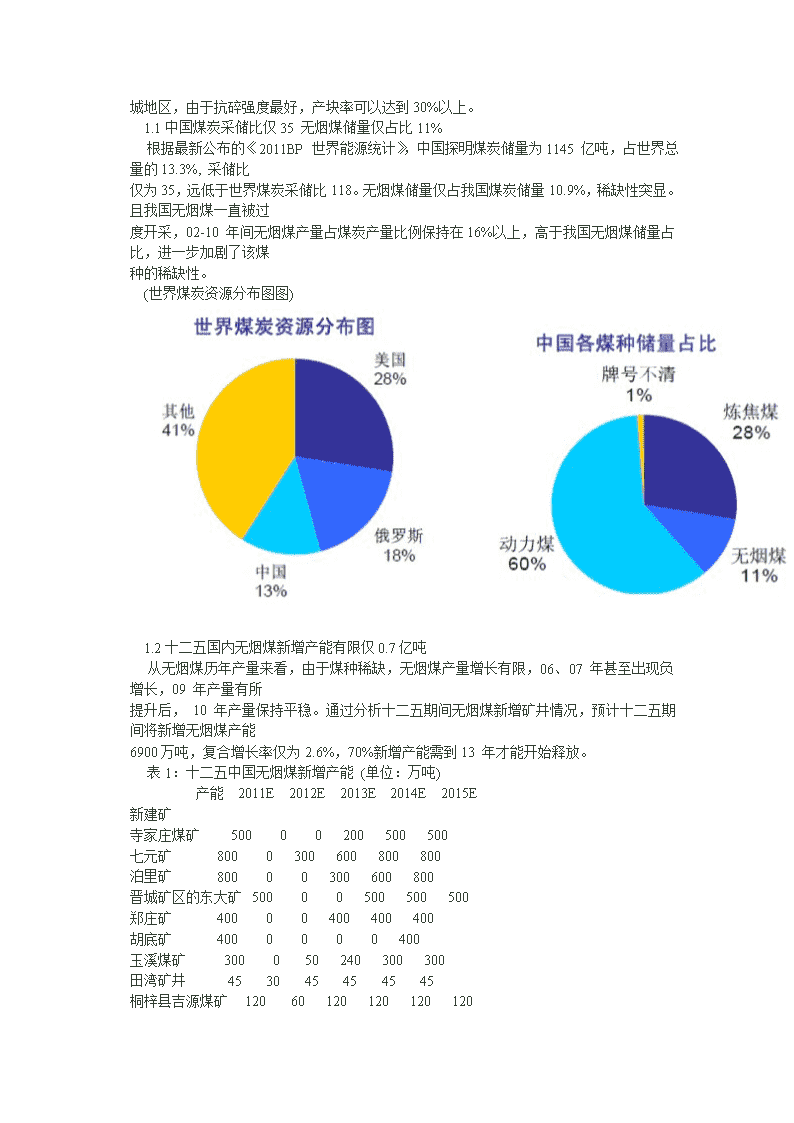

城地区,由于抗碎强度最好,产块率可以达到30%以上。 1.1中国煤炭采储比仅35无烟煤储量仅占比11% 根据最新公布的《2011BP世界能源统计》,中国探明煤炭储量为1145亿吨,占世界总量的13.3%,采储比仅为35,远低于世界煤炭采储比118。无烟煤储量仅占我国煤炭储量10.9%,稀缺性突显。且我国无烟煤一直被过度开采,02-10年间无烟煤产量占煤炭产量比例保持在16%以上,高于我国无烟煤储量占比,进一步加剧了该煤种的稀缺性。 (世界煤炭资源分布图图) 1.2十二五国内无烟煤新增产能有限仅0.7亿吨 从无烟煤历年产量来看,由于煤种稀缺,无烟煤产量增长有限,06、07年甚至出现负增长,09年产量有所提升后,10年产量保持平稳。通过分析十二五期间无烟煤新增矿井情况,预计十二五期间将新增无烟煤产能6900万吨,复合增长率仅为2.6%,70%新增产能需到13年才能开始释放。 表1:十二五中国无烟煤新增产能(单位:万吨) 产能 2011E 2012E 2013E 2014E 2015E新建矿寺家庄煤矿 500 0 0 200 500 500七元矿 800 0 300 600 800 800泊里矿 800 0 0 300 600 800晋城矿区的东大矿 500 0 0 500 500 500郑庄矿 400 0 0 400 400 400胡底矿 400 0 0 0 0 400玉溪煤矿 300 0 50 240 300 300田湾矿井 45 30 45 45 45 45桐梓县吉源煤矿 120 60 120 120 120

120官仓煤矿 60 30 60 60 60 60大运矿井 60 0 30 60 60 60庙新煤矿 45 45 45 45 45 45纳雍县新春煤矿 120 0 60 120 120 120后寨矿井 30 30 30 30 30 30昆寨煤矿 30 0 30 30 30 30金沙玉天成煤矿 60 60 60 60 60 60大方县白布煤矿 60 60 60 60 60 60桐梓县大河煤矿 60 60 60 60 60 60金沙县源村乡田湾煤矿45 45 45 45 45 45徐广楼煤矿 90 0 60 90 90 90赵固二矿 180 100 180 180 180 180红柳煤矿 800 0 200 800 800 800麦垛山煤矿 800 0 200 800 800 800枣泉煤矿西井 300 0 100 300 300 300矿井整合沙坪煤矿 30 0 30 30 30 30晋城两整合矿井 240 30 120 240 240 240薛湖煤矿 30 30 30 30 30 30合计 6905 580 1915 5445 6305 6905 1.3国际供给受限供需紧张趋势加剧 1.3.1无烟煤进口随需求同向波动受政策影响出口下滑 我国无烟煤资源稀缺,一直保持着净进口地位。无烟煤出口量占我国无烟煤产量的1%左右,进口量占我国无烟煤消费量的4%-6%。中国政府自04年起通过不断调低进口关税调高出口关税,以鼓励无烟煤的进口并抑制其出口。08年后,出口关税升至10%,导致近年无烟煤出口呈现下滑态势。由于国内无烟煤产量增长空间有限,无烟煤进口量随着国内需求量变化呈同向大幅度波动,以平滑供给缺口。 1.3.2越南煤炭出口下降对中国无烟煤进口造成冲击 我国超过80%无烟煤进口量来自越南、朝鲜两国,其中向越南的进口量更是长期占据了我国进口总量的半壁江山。从我国无烟煤进口省份来看,广西、广东和山东三省为我国无烟煤进口大省,三省合计进口量占比在75%左右,广西、广东两省主要从越南进口,山东则主要从朝鲜进口。 越南煤炭产量逐渐不能满足自身发展需求,正在逐渐减少煤炭出口量,并积极寻求12年由煤炭出口国向进口国的转变。除09年略有回升外,06年后越南煤炭出口量呈负增长态势,出口量占比也呈下降趋势,由07年的79%下降到11年的39%。越南11年前7月煤炭出口量同比下降11%,随着下半年煤炭出口关税由原15%上调至20%,预计未来出口量将进一步萎缩。根据越南工贸部预计,2012年越南将进口1000万吨煤炭,到2020年进口量将达1

亿吨。 越南煤炭出口量下降对我国无烟煤进口市场造成一定的冲击,对两广地区影响尤甚。越南无烟煤进口量占我国无烟煤进口总量的比例已逐步由06年的89%下降至11年的57%。10年越南无烟煤出口同比下降25%的情况下,广西无烟煤进口量同比下降5%,广东省降幅更是高达41%。 越南煤炭出口量的下降,使中国对朝鲜无烟煤进口的依赖度加大,向朝鲜进口的无烟煤量占无烟煤进口总量比例已由06的11%上升至11年的26%,09、10年朝鲜无烟煤进口量增速分别达27%和56%,11年上半年进口量已超过10全年进口总量。 但是不难发现,相比于越南无烟煤进口量,朝鲜无烟煤进口量基数偏小(10年越南无烟煤进口量是朝鲜的4倍),如越南在短期内迅速降低煤炭出口量,这未必不可能,从越南工贸部公布的未来煤炭进口计划也可窥见一斑,那么对中国无烟煤进口市场将造成冲击,无法弥补的供给缺口可能进一步加剧国内无烟煤的供需紧张,推动国内无烟煤价格上涨。 2.无烟煤市场供需偏紧状态难改 在无烟煤供给受限的情况下,我们预计无烟煤需求发生下滑的概率较小,无烟煤市场供需偏紧状态难改。其中化肥化工行业将保持低速增长;喷吹煤将应势发展,在无烟喷吹比下降的作用下,我们认为无烟喷吹煤市场需求变化不大。另外,由于无烟煤产地与消费地产能分布的不均以及产地无烟煤自耗率的上升,必将进一步加剧局部地区的供需紧张。 2.1化肥行业低速增长但无烟块煤缺口难补 2.1.1化肥行业国内国外需求互补产量保持低速增长 2004年以来,我国氮肥产量保持低速增长,除08年由于出口量下滑25%,10年由于西南5省大干旱国内消费量大幅下滑导致产量下滑外,我国氮肥产量保持低速平稳增长。 由于我国氮肥产能过剩,03年以来,我国氮肥保持净出口国地位,而出口量随着国内氮肥消费量的波动而反向波动,起到平滑国内需求缺口的作用。08、09年,国内氮肥消费量出现回暖时,氮肥出口量呈现负增长,10年国内氮肥消费量受干旱影响大幅下降12%的情况下,我国氮肥出口量逆势而上,同比增长了101%,对国内需求缺口起到了很好的平滑作用。 中国从2009年12月开始实行氮肥淡旺季出口关税政策(旺季实行110%的出口高关税,淡季时实行7%出口低关税),通过观察发现出口淡旺季关税政策并未对氮肥出口总量产生明显冲击,主要影响是使得的氮肥出口的季节性更加突显。10年氮肥出口量同比上涨101%,超过60%的出口量集中在10年淡季出口,相比于2009年同期出口量占比52%上升了8个百分点,且10年、11

年首次出现了氮肥旺季期零出口量的情况。因此我们认为氮肥出口关税政策并不会对我国氮肥出口总量产生实质性影响。 2.1.2十二五无烟块煤需求缺口达600万吨 经测算发现,我国无烟块煤供给量处于窄幅震荡状态,08、09年分别同比低速增长2%和7%后,10年出现负增长。除10年两者均负增长外,氮肥产量增速均高于无烟块煤产量增速,表明我国无烟块煤产量增长难以满足化肥化工行业需求增长,整体供需偏紧。 根据申万化工预测,十二五期间我国化肥化工行业将保持低速增长,增速保持在2%左右;现50%的氮肥及甲醇产量采用无烟块煤作原料,25%采用天然气生产,25%采用烟煤等其它煤种生产。受天然气涨价影响,大型天然气头化肥生产企业正逐步向煤头生产进行转移,同时考虑到,部分煤头化工企业正逐步采用新的生产工艺,以增加烟煤等低成本煤种的用量,降低高价无烟块煤的依赖程度,预计到十二五期末无烟煤生产占比将降为45%。经测算到十二五末,无烟块煤需求量将达8100万吨左右。 表:无烟块煤需求预测(单位:万吨,%) 2009 2010 2011E 2012E 2013E 2014E 2015E 氮肥产量 4864 4521 4612 4704 4798 4894 4992 氮肥无烟块煤需求量4221 3924 3922 3919 3914 3907 3899 无烟煤需求增速 12% -7% 0% 0% 0% 0% 0% 甲醇产量 1133 1574 1622 1670 1720 1772 1825 甲醇无烟块煤需求量 663 921 949 927 903 877 849 无烟煤需求增速 1% 39% 3% -2% -3% -3% -3% 其他需求 2861 3020 3080 3142 3205 3269 3334 无烟块总需求 7745 7864 7951 7988 8022 8053 8082 总需求增长速度 2% 1% 0% 0% 0% 0% 我国无烟煤产块率不高,一般维持在10%-16%的低水平,山西晋城地区无烟煤抗碎强度最好,产块率可以达到30%以上。随着煤炭行业资源整合力度加大,机采率将提高,预计无烟煤产块率将也下降。根据煤炭行业“十二五”规划,全行业机采率将提升至75%以上,预计块煤产率将降至13%左右。另外,考虑十二五期间无烟煤新增6900万吨产能的释放,经测算,截止到十二五期末,无烟块煤供给量7450万吨左右,供需缺口将达600万吨左右。 表4:无烟块煤供给预测(单位:万吨,%) 2009 2010 2011E 2012E 2013E 2014E 2015E 无烟煤原煤产量 50280 50400 50980 52315 55845 56705 57305 无烟煤产块率假设 15% 15% 15% 14.5% 14% 13.5% 13% 无烟块煤供求量预测 7666 7560 7647 7586 7818 7655 7450 无烟块煤供给量增速 7% -1% 1% -1% 3% -2% -3% 供需缺口 80 304 304 402 204 398

632 2.2煤化工促煤炭就地转化率提高加剧局部地区供需紧张 2.2.1无烟煤产能集中度高下游化肥行业产能分散 我国无烟煤生产集中度高,61%无烟煤集中产自山西、河南、贵州三省,生产优质无烟块煤的地区则更是屈指可数,主要集中在山西晋城地区和河南永城地区。通过测算,56%的无烟块煤产自山西、河南两省,山西晋城地区的块煤产量更是占到全国总产量的31%。 无烟块煤下游化肥化工行业产能分布较为分散。除了化肥生产大省山东产量占比超过10%外,其他各省合成氨产量占比均小于10%,产能分布较为分散。 (中国无烟煤产量分省情况图) 表:56%的无烟块煤产自山西、河南两省(单位:万吨,%) 2008年产量 出块比例 2008块煤产量 晋城地区产量 8680 27% 2343 山西其他地区产量 5774 16% 924 河南地区原煤产量 7749 12% 930 山西、河南块煤产量 4197 无烟块煤产量 7500 山西、河南块煤占比 56% 晋城地区块煤占比 31% 从个体产商层面看,无烟煤下游化肥产商产能分布分散,09年无无烟煤配套矿井的前十大尿素产商产能占比仅20%,最大企业产能仅占3%。与此形成对比的是,无烟煤产商产量集中度高,山西省三大无烟煤产商晋城煤业、阳泉集团和兰花科创无烟块煤产量就已占全国块煤产量的34%,晋城煤业产量占比更是高达23%。 表:无无烟煤配套矿井前十大尿素产商集中度仅20%(单位:万吨,%) 2009产能

占全国产能比 湖北宜化 200 3% 泸天化 160 2% 中石油乌鲁木齐 150 2% 山东联盟化工 120 2% 山西丰喜肥业 120 2% 江苏灵谷化工 150 2% 辽宁华锦化工 150 2% 河南心连心肥业 110 2% 内蒙鄂尔多斯联合化工 104 2% 山东华鲁恒升 100 1% 前十大产商尿素产能 1364 20% 全国合计 6700 100% 表:山西三大无烟煤产商块煤产量占比34%(单位:万吨,%) 块煤产量 占全国产量比 晋城煤业 1726 23% 阳煤集团 520 7% 兰花科创 320 4% 块煤产量合计 2566 34% 块煤总产量 7560 100% 继山西省完成煤炭资源整合后,山东、河南、陕西、安徽、河北、内蒙古等全国主要产煤省区,陆续启动了各自的煤炭资源整合计划。按照《煤炭工业发展“十二五”规划(草案)》,到2015年,大型煤矿煤炭产量要占全国煤炭总产量60%以上。依据各省出具的煤炭整合计划,预计到2015年,大型企业的煤炭产量将占到全国煤炭总产量的65%以上,基本形成1~2个或3~4个大企业控制1个省区煤炭资源的格局。届时,煤炭企业的集中度预计将进一步加强。 2.2.2产无烟煤大省提高就地转化率加剧局部地区供需紧张 山西、河南等无烟煤产煤大省抓住自身无烟煤资源优势,不断深化自身煤炭产业链的发展,大力发展煤化工产业,力争提高煤炭产地转化率。以山西省为例,截止到十一五,全省化肥生产企业44家,化肥行业产能居全国第3。通过测算,山西省自用20%以上自产无烟块煤,河南省自耗比例超55%。 表:山西自耗无烟块煤比例达20%-22%,河南省自耗比例超55%(单位:万吨,%) 山西 河南 2008 2009 2010 2006 2007 2008 氮肥 863 783 689 864 1033 1016 甲醇 70 52 104 133 176 168 耗煤-氮肥 419 381 335 350 418 411 耗煤-甲醇 70 52 104 107 141 134 耗煤-其他 200 200 200 100 100 100 用煤量 690 633 639 556 659 646 山西省块煤产量 3267 2936 3201 1016 1004

930 自用比例 21% 22% 20% 55% 66% 69% 从山西省主要无烟煤生产商层面上看,晋城煤业10年无烟煤产量达5000万吨左右,预计块煤产量达1700万吨。晋城煤业近几年通过兼并重组、收购参股或投资建厂,不断扩张化工产品生产规模,预计其10年合成氨产量达到660万吨,甲醇产量也已突破150万吨。通过测算,我们预计10年晋城煤业无烟块煤自耗比例已达到55%以上,自耗量已超过外售量。经测算,另两大主要无烟煤生产商阳泉集团和兰花科创的化工部门自耗无烟块煤比例分别达到了45%以上和20%以上。 表:晋城煤业自耗55%以上无烟块煤(单位:万吨,%) 晋城煤业 2010 无烟原煤产量 4932 产块率假设 35% 无烟块煤产量 1726 合成氨产量 660 甲醇 150 合成氨耗煤量 535 甲醇耗煤量 75 其他化工产品耗煤 406 耗无烟块煤总量 1016 自耗占比 59% 表:阳泉集团自耗45%以上无烟块煤(单位:万吨%) 阳泉集团 产量 无烟块煤产量 520 尿素产量 500 尿素耗煤量 243 自耗量占比 47% 表:兰花科创自耗20%以上无烟块煤(单位:万吨%) 兰花科创 产量 无烟块煤产量 320 尿素产量 140 尿素耗煤量 68 自耗占比 21% 随着山西、河南等产无烟煤大省自耗率的上升,必将进一步加剧需依靠外调以满足生产需求的省份的局部供需紧张。 2.3喷吹煤应势发展无烟喷吹占比下降并不挤占市场容量 高炉喷吹煤粉是从高炉风口向炉内直接喷吹磨细了的无烟煤粉或烟煤粉,或者二者的混合煤粉,代替焦炭在冶金过程中起到提供热量和还原剂的作用。国内喷吹煤在很长时期内主要以无烟煤为主,随着喷吹煤技术的不断

发展,可选煤种不断增多,也由单一的喷吹无烟煤向喷吹无烟煤、贫瘦煤和高挥发份的烟煤混喷发展。 2.3.1炼焦煤价涨喷吹煤替代作用明显促价格不断上涨 作为焦炭生产原料的炼焦煤,由于其资源稀缺,产量增长有限,需求拉动下价格不断上涨,并高筑焦炭生产成本。相较于炼焦煤,高炉喷吹煤具有明显的价格优势,市场需求不断上升,并推高喷吹煤价格不断上涨。 据统计我国炼焦煤资源仅占全部煤炭储量的27%,其中高品质的主焦煤和肥煤只占到了9%。资源的稀缺性也限制了炼焦煤产量的增长性。在我国基础设施迅速发展的情况下,除08年外,炼焦煤产量增速明显低于生铁的产量增速,面对冶金行业的需求增长其供给显得捉襟见肘。 在需求拉动下,炼焦煤价格不断上涨,并高筑焦炭生产成本。10年太原古交8#焦煤车版含税价同比上涨20%,11年较10年底上涨3%;推高10年山西太原一级冶金焦车版含税价同比上涨9%,11年上涨4%。 相较于炼焦煤,高炉喷吹煤价格优势明显。09年下半年以来阳泉6500大卡阳泉喷吹煤车板含税价与山西太原8#焦煤含税价保持150-500元/吨的价格差,正是这种价格优势,市场对高炉喷吹煤的需求不断上升。据统计,04年以来,喷吹煤产量保持12%以上的增速,07年以来,其增速更是明显高于生铁产量增速。相应的平均喷吹比在07-09年间保持了5%的增长水平,由07年的99kg/t增长到119kg/t的水平。 炼焦煤价格的上涨带动喷吹煤价格上行空间加大。10年太原古交8#焦煤车板含税价同比上涨20%的情况下,6500卡阳泉喷吹煤车板含税同比上涨43%。 2.3.2无烟喷吹煤占比下降但无烟喷吹市场容量不改 随着喷吹煤技术的不断发展,可选煤种不断增多,也由单一的喷吹无烟煤向喷吹无烟煤、贫瘦煤和高挥发份的烟煤混喷发展。相比于无烟煤,贫煤、贫瘦煤具有价格优势,08年以来,大同6000大卡动力煤车板含税价较阳泉6500大卡无烟末煤车板含税价一直保持50-200元的价差。因此,无烟喷吹煤占比在逐年下降,由03年的80%下降到08年的43%。 在喷吹煤市场保持高增长(04年后保持12%高增长率)与无烟喷吹煤占比逐渐下降同时并存的情况下,经测算发现无烟喷吹煤需求总量保持平稳,无烟煤喷吹比下降并不挤占无烟喷吹市场容量。 假设十二五期间生铁产量保持3%低速增长,平均喷吹比保持每年4kg/t的增度,现无烟煤喷吹比已保持较低水平,保守假设十二五期间无烟喷吹比以每年2%的速度降低。经过测算,喷吹煤需求量10-15年间保持6%的中速增长;10-13年间无烟喷吹煤需求平稳,虽14、15年间分别小幅度下降1%和2%,但整体需求平稳。十二五期间在无烟煤供给增长有限,需求未发生明显变化的背景下,供需关系并不会发生明显变化。 表:十二五期间无烟喷吹煤需求预测(单位:吨,kg/t,%) 2008 2009 2010 2011E 2012E 2013E 2014E

2015E生铁产量 46831 54061 58556 60312 62122 63985 65905 67882平均喷吹比kg/t 110 118 122 126 130 134 138 142喷吹煤需求量 5146 6405 7172 7628 8105 8605 9126 9672无烟喷吹占比 42.6 38.0 36.0 34.0 32.0 30.0 28.0 26.0无烟喷吹煤需求量 2192 2434 2582 2594 2594 2581 2555 2515喷吹煤需求增速 12% 24% 12% 6% 6% 6% 6% 6%无烟喷吹煤需求增速 1% 11% 6% 0% 0% 0% -1% -2% 3.价格刚性、成本上行促无烟煤高价运行格局不改 无烟煤价格刚性促使10年初到现在无烟块煤价格涨势明显,以晋城无烟块煤车板含税价为例,10年初至今涨幅超60%。我们认为未来无烟煤价格的刚性很难被改变,高位价格仍将坚挺。 3.1无烟煤价格刚性显著促煤价一路上涨 10-11年间无烟煤价格大幅上涨。以晋城无烟中块/小块/末煤坑口不含税价为例,10年分别同比上涨38%/38%/24%;11年分别同比上涨18%/17%/13%,我们认为,主要有以下原因造成无烟煤价格大幅上涨: ①、无烟煤供给增长空间的有限性使得无烟煤价格具有很强的刚性。当无烟煤市场需求上涨时,易出现供需缺口,价格的刚性将推高无烟煤价格;另一方面,价格的刚性也使得无烟煤价格在需求减弱的情况下,仍能保持坚挺。10年至今,除了10年4月份出现价格小跌30元外,价格一路上行,高价格局很难撼动。 化肥需求旺季1、4季度,无烟块煤需求上涨,但无烟煤供给增长有限,供需缺口往往推高无烟块煤价格走强。10年和11年1季度,合成氨产量分别环比上涨4%和5%,推动晋城无烟中块车版含税价分别环比上涨18%和18%。 ②、10年下半年以来天然气价格走高,促使气头生产企业逐渐向煤头生产进行转型,加大了无烟煤需求压力,推动其价格上涨。10下半年国家发改委上调每立方米天然气出厂基准价0.23元和天然气管道运输价格0.08元,按照生产每吨尿素耗天然气600立方米计算,生产吨尿素成本上升186元/吨,形成10下半年无烟煤价格上涨的重要驱动力之一(10下年晋城中块/小块坑口不含税价分别上涨了195/185元/吨)。 3.2以成本计十二五无烟煤车板含税价将超1400元 在供需偏紧前提下和无烟煤价格刚性的推动下,煤炭成本上升将在煤价中得以体现。首先,预计无烟煤主要产地山西地区无烟煤吨生产成本将从330元上涨至460元左右;同时考虑最低物流成本及厂商的合理利润,“十二五”末,无烟煤车板含税价将从10年末的1000元左右(块煤和末煤的算术平均价格)上涨至十二五末1400元左右,绝对涨价超过400元,年均上涨超80元,对应不含税价上涨超65元。11年无烟煤均价已达1180元,

十二五末无烟煤平均价格突破1400元/吨轻而易举。 3.3总结:价格刚性难改高位价格仍将坚挺 总结以上部分论述,我们对“十二五”期间无烟煤行业供需和价格走势看法大致如下: 1>无烟煤储量有限,预期国家将出台相关的稀缺煤种保护性开发政策,无烟煤供给大量增加恐难实现,预计十二五期间无烟煤国内新增产能仅0.7亿吨。 2>国际供给受限加剧国内供需紧张。我国第一大无烟煤进口国越南正在逐步减少煤炭出口,并寻求从煤炭出口国向进口国的转变,越南政府如在短期内迅速降低煤炭出口量,对中国无烟煤进口市场将造成冲击,无法弥补的进口缺口可能进一步加剧国内无烟煤的供需紧张,推动国内无烟煤价格上涨。 3>在供给增加有限的情况下,下游化肥化工行业保持低速平稳增长,无烟喷吹煤市场需求不减,供需偏紧状态恐难改变。 4>无烟煤产能集中,主要集中在山西、河南等产无烟煤大省,且无烟煤产商集中度也较高;下游化肥行业产能分布较为分散,化肥企业集中度低。除产煤大省其他省份需靠从省外调入无烟煤来满足生产需求,这种上下游产能分布的不匹配将加强上游无烟煤产商的议价能力和成本转嫁能力。 5>产煤大省积极发展煤化工行业,必将提高无烟煤自耗率,在供需本已偏紧的情况下,必将加剧局部地区的供需紧张态势。 因此,我们认为,在这些因素的综合作用下,未来无烟煤价格的刚性仍将维持,价格将维持高位坚挺。 4.看好无烟煤行业关注企业成长性 4.1关注无烟煤公司五大选股要素 国内无烟煤市场的供需偏紧和无烟煤价格的刚性是我们看好无烟煤板块的基础。在无烟煤板块公司中,我们认为产量增速、煤种及储量优势、资产注入及资源收购预期、价格弹性以及公司对于股价的态度五大要素可以作为投资者精选个股的标准。 4.1.1内生增长性好——兰花昊华神火 根据公司规划,兰花科创(600123)、昊华能源(601101)、神火股份(000933)三家公司内生增长速度居前。兰花科创增产取决于亚美大宁复产、小矿改扩建及玉溪矿建设,借此公司14年将实现产量翻番,主要关注进度是关键;昊华能源“十二五”规划2000万吨,未来5年产量增长2倍,并将控股开发鄂尔多斯呼吉尔特矿区巴彦淖矿井不少于10亿吨煤炭资源,规划建设800万吨矿井,主要关注高家梁矿的达产情况和红庆梁矿、巴彦淖矿井的建设进度;神火股份产量增加主要看地方煤矿整合和梁北矿技改。 4.1.2煤种稀缺储量优势明显——兰花昊华神火无烟煤煤种稀缺,我们通过吨权益储量市值来比较各公司的

储量优势。兰花科创、昊华能源吨权益储量市值最低,神火股份次之,阳泉煤业最高。这表明兰花、昊华资源价值被市场低估,其中兰花又以其储量中稀缺煤种的比例更高,更突显其资源储量价值被市场低估。综合资源质量及数量,我们认为兰花科创(600123)、昊华能源(601101)和神火股份(000933)优势突出。 4.1.3外部资产注入预期强——阳泉 公司现有核定产能2940万吨,权益产能2810万吨。今年7月8日,公司名称由“山西国阳新能股份有限公司”变更为“阳泉煤业(集团)股份有限公司”,突显了集团拟通过上市公司做大做强煤炭业务的积极信号,集团将煤炭资产注入上市公司的预期仍存。阳泉集团现有产能2090万吨,十二五期间通过新建矿和改扩建矿方式集团有望新增产能5500万吨,若集团资产注入顺利,公司产能有望翻两番。 4.1.4现货比例高盈利能力强——兰花昊华 兰花科创现货销售比例达100%,昊华能源60%全部国内现货销售、40%海外销售,阳泉煤业现货销售比例只占20%,因此,兰花和昊华价格更具有弹性,更能享受到无烟煤价上涨带来的利好,其中昊华能源本部500万吨优质无烟煤煤种当中40%用于出口,其余60%现货内销,通过调节国内国际销量公司将获得更高的议价能力。 4.2投资思路:持优势煤种看内生外延成长性 我们对该板块的投资思路是:关注煤种占有优势的公司,即以无烟煤种为主的公司;同时,我们更要关注在煤种占优势的基础上,未来产量通过内生或者外延方式增速明显的公司。因此,我们推荐同时满足这两个条件的兰花科创、昊华能源和阳泉煤业。 4.2.1兰花科创——内生增长性好,估值与成长性不相匹配 公司具备高成长性,预计14年产量实现翻倍。兰花科创本部现有产能540万吨,全部是无烟煤种。兰花科创未来增长点则主要取决于亚美大宁复产、小矿改扩建及玉溪矿建设。亚美大宁复产后保守估计将贡献400万吨产能,合计权益产能164万吨。小扩改建矿产能630万吨,合计权益产能430万吨,预计12-14年逐步达产;另有新建240万吨玉溪矿,预计13年下半年投产,15年达产,借此公司14年将实现产量翻番。 公司的无烟煤和喷吹煤全部现货销售,现货价上涨受益最多。公司本部矿井位于晋城地区,以无烟煤为主,销售结构中主要是块煤、喷吹煤与末煤。09年以来喷吹煤和无烟煤价格连续上涨,公司现货销售价格上涨受益最为明显。 4.2.2昊华能源——拓展内蒙蓄势海外 公司十二五规划2000万吨未来5年增两倍。公司现有产能600万吨左右,在内蒙已规划1200万吨新增产能,其中已投产的高家梁煤矿600万吨产能未来三年逐步达产,红庆梁项目规划产量600万吨,预计11年有望开

工建设,14年可建成投产。 公司将控股开发鄂尔多斯呼吉尔特矿区巴彦淖矿井不少于10亿吨煤炭资源,规划建设800万吨矿井,属优质动力煤,预计发热量在7000大卡左右。该煤矿项目属“十二五”规划项目,由鄂尔多斯政府负责提供各级核准或审批便捷通道,并确保尽快办理采矿权证,尽快达到开工建设条件。 另外,公司建立昊华能源香港公司,11年拟增资1亿元蓄势海外扩张。昊华作为全国最大的无烟煤出口企业涉及国际市场也已多年,预计公司将利用香港公司这个投资平台实现海外资源拓展之路。 公司无烟煤60%国内销售全部为现货销售,40%出口,提价能力强。公司生产的无烟煤是优质的环保性清洁冶金煤,近几年呈现供不应求状况,具备持续提价能力。去年曾提价11次,国内销售价格去年同比涨幅21%。公司是中国最大的无烟煤出口企业,40%无烟煤销往日韩和东南亚国家,公司可通过比较国内外两个市场价格安排销售策略,以增加自己的议价能力。 4.2.3阳泉煤业——外延成长性好资产注入预期仍存 公司现有煤矿产量稳定,公司整合矿将新增产能510万吨,权益产能200万吨,预计12-13年间投产。公司现有核定产能2940万吨,权益产能2810万吨,除平舒矿、景福矿正在进行500万吨(原产能300万吨)和90万吨(原产能45万吨)改扩建外,其他矿产量基本保持平稳。公司通过子公司国阳天泰参与平定12矿、榆树坡煤矿和翼城煤矿三处矿井的资源整合,预计12-13年间投产,将新增产能510万吨,合计权益产能200万吨。 集团资产注入预期仍存,如全部注入,公司产能有望翻两番。7月8日,公司名称由“山西国阳新能股份有限公司”变更为“阳泉煤业(集团)股份有限公司”,突显了集团拟通过上市公司做大做强煤炭业务的积极信号,集团将煤炭资产注入上市公司的预期仍存。阳泉集团现有产能2090万吨,十二五期间通过新建矿和改扩建矿方式集团有望新增产能5500万吨,若集团资产注入顺利,公司产能有望翻两番。 表:重点无烟煤公司盈利预测(单位:元/股、倍)简 称 代码 10EPS11EPS 12EPS 13EPS 10P/E 11P/E 12P/E 13P/E 静态PB阳泉煤业600348 1.00 1.29 1.48 1.67 24.8 19.3 16.8 14.9 5.7兰花科创600123 2.30 2.90 3.90 4.42 18.0 14.3 10.6 9.4 3.3昊华能源601101 0.87 1.45 1.93 2.31 27.8 16.7 12.6 10.5 4.1神火股份000933 0.69 1.00 1.40 2.00 21.0 14.5 10.4 7.3 5.0'

您可能关注的文档

- 未来十年中国煤炭行业发展趋势预测分析.doc

- 我国煤炭行业发展史.doc

- 2012年上半年煤炭行业发展分析报告n.doc

- 破解煤炭行业发展困局思路

- 2012-2016年中国煤炭掘进机行业分析和发展前景预测报告

- 中国煤炭掘进机行业发展现状及投资前景规划研究报告201.doc

- 2012-2015年无烟煤行业投资评估分析及发展前景预测报告.doc

- xx-xx年中国无烟煤行业发展前景及投资价值分析报告

- 2016-2022年中国无烟煤行业前景研究与投资可行性报告(目录)

- 中国无烟煤行业市场调研与发展动向分析报告

- 中国无烟煤行业分析报告

- 贵州贵阳2012-2013年中国无烟煤行业市场可行性研究报告

- 无烟煤行业分析

- 中国动力煤行业市场运行形势及未来需求预测报告2016-2021年

- 中国动力煤行业发展研究报告

- 2011-2015中国动力煤行业运行新形势与投资前景展望分析报告

- 动力煤行业2018年投资策略:“新常态”长逻辑,蕴含结构性收益机会

- 动力煤行业深度报告~公司篇:动力煤公司规模、盈利、增长、估值数据详解