- 394.48 KB

- 2022-04-29 14:00:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

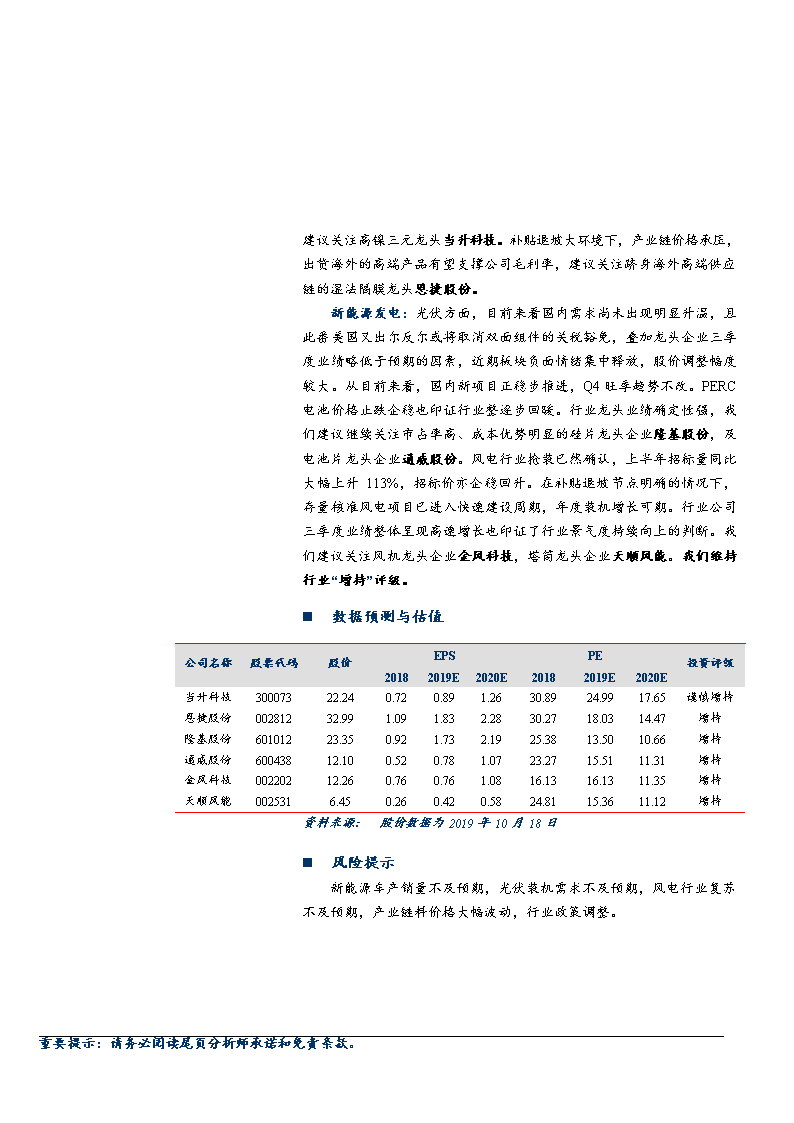

'建议关注高镍三元龙头当升科技。补贴退坡大环境下,产业链价格承压,出货海外的高端产品有望支撑公司毛利率,建议关注跻身海外高端供应链的湿法隔膜龙头恩捷股份。新能源发电:光伏方面,目前来看国内需求尚未出现明显升温,且此番美国又出尔反尔或将取消双面组件的关税豁免,叠加龙头企业三季度业绩略低于预期的因素,近期板块负面情绪集中释放,股价调整幅度较大。从目前来看,国内新项目正稳步推进,Q4旺季趋势不改。PERC电池价格止跌企稳也印证行业整逐步回暖。行业龙头业绩确定性强,我们建议继续关注市占率高、成本优势明显的硅片龙头企业隆基股份,及电池片龙头企业通威股份。风电行业抢装已然确认,上半年招标量同比大幅上升113%,招标价亦企稳回升。在补贴退坡节点明确的情况下,存量核准风电项目已进入快速建设周期,年度装机增长可期。行业公司三季度业绩整体呈现高速增长也印证了行业景气度持续向上的判断。我们建议关注风机龙头企业金风科技,塔筒龙头企业天顺风能。我们维持行业“增持”评级。n数据预测与估值公司名称股票代码股价EPSPE投资评级20182019E2020E20182019E2020E当升科技30007322.240.720.891.2630.8924.9917.65谨慎增持恩捷股份00281232.991.091.832.2830.2718.0314.47增持隆基股份60101223.350.921.732.1925.3813.5010.66增持通威股份60043812.100.520.781.0723.2715.5111.31增持金风科技00220212.260.760.761.0816.1316.1311.35增持天顺风能0025316.450.260.420.5824.8115.3611.12增持资料来源:股价数据为2019年10月18日n风险提示新能源车产销量不及预期,光伏装机需求不及预期,风电行业复苏不及预期,产业链料价格大幅波动,行业政策调整。重要提示:请务必阅读尾页分析师承诺和免责条款。

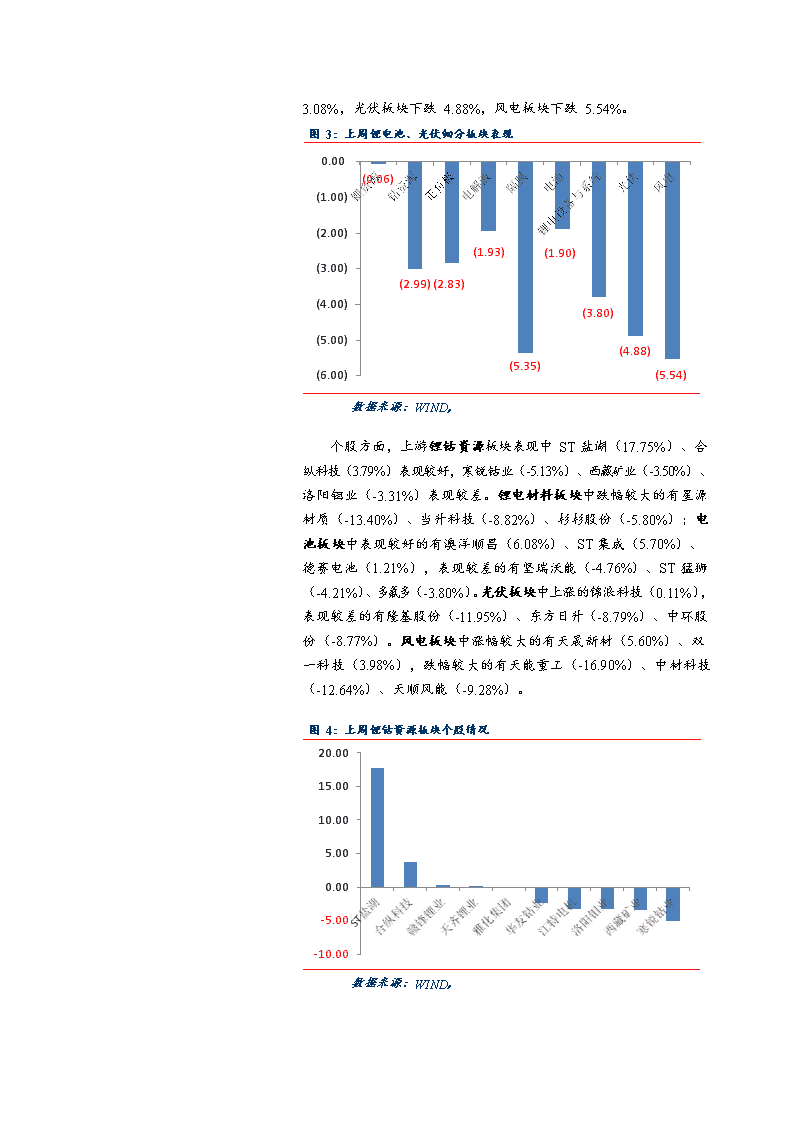

一、上周行情回顾上周(1014-1018)上证综指下跌1.19%,深证成指下跌1.38%,中小板指下跌0.98%,创业板指下跌1.09%,沪深300指数下跌1.08%,锂电池指数下跌3.25%,新能源汽车指数下跌2.72%,光伏指数下跌3.30%,风力发电指数下跌4.49%。图1:上周市场表现(0.98)(1.09)(1.08)(1.19)(1.38)(2.72)(3.25)(3.30)(4.49)0.00(0.50)(1.00)(1.50)(2.00)(2.50)(3.00)(3.50)(4.00)(4.50)(5.00)图2:申万行业板块表现数据来源:WIND,行业板块方面,上周申万电气设备板块下跌3.44%,表现排在申万28个行业板块的第26位。2.001.00SW传媒SW休闲服务SW医药生物SW银行SW轻工制造SW家用电器SW食品饮料SW综合SW纺织服装SW商业贸易SW汽车SW建筑装饰SW农林牧渔SW房地产SW交通运输SW化工SW公用事业SW非银金融SW建筑材料SW钢铁SW电子SW机械设备SW计算机SW通信SW采掘SW电气设备SW国防军工SW有色金属0.00(1.00)(2.00)(3.00)(4.00)(5.00)数据来源:WIND,细分板块方面,上周上游锂资源板块下跌0.06%,钴资源下跌2.99%。锂电正负极材料板块下跌2.83%,电解液板块下跌1.93%,隔膜板块下跌5.35%,电池板块下跌1.90%,锂电设备板块下跌

3.08%,光伏板块下跌4.88%,风电板块下跌5.54%。图3:上周锂电池、光伏细分板块表现(0.06)(1.93)(1.90)(2.99)(2.83)(3.80)(4.88)(5.35)(5.54)0.00(1.00)(2.00)(3.00)(4.00)(5.00)(6.00)数据来源:WIND,个股方面,上游锂钴资源板块表现中ST盐湖(17.75%)、合纵科技(3.79%)表现较好,寒锐钴业(-5.13%)、西藏矿业(-3.50%)、洛阳钼业(-3.31%)表现较差。锂电材料板块中跌幅较大的有星源材质(-13.40%)、当升科技(-8.82%)、杉杉股份(-5.80%);电池板块中表现较好的有澳洋顺昌(6.08%)、ST集成(5.70%)、德赛电池(1.21%),表现较差的有坚瑞沃能(-4.76%)、ST猛狮(-4.21%)、多氟多(-3.80%)。光伏板块中上涨的锦浪科技(0.11%),表现较差的有隆基股份(-11.95%)、东方日升(-8.79%)、中环股份(-8.77%)。风电板块中涨幅较大的有天晟新材(5.60%)、双一科技(3.98%),跌幅较大的有天能重工(-16.90%)、中材科技(-12.64%)、天顺风能(-9.28%)。图4:上周锂钴资源板块个股情况20.0015.0010.005.000.00-5.00-10.00数据来源:WIND,

图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况0.00-2.00-4.00-6.00-8.00-10.002.000.00-2.00-4.00-6.00-8.00-10.00-12.00-14.00-16.00数据来源:WIND,数据来源:WIND,图7:上周锂电设备板块个股情况图8:上周电池板块个股情况4.002.000.00-2.00-4.00-6.00-8.00-10.008.006.004.002.00澳洋顺昌ST集成德赛电池鹏辉能源国轩高科中信国安亿纬锂能智慧能源宁德时代比亚迪欣旺达多氟多ST猛狮坚瑞沃能0.00-2.00-4.00-6.00数据来源:WIND,数据来源:WIND,图9:上周光伏板块个股情况2.000.00-2.00-4.00-6.00-8.00-10.00-12.00-14.00数据来源:WIND,

图10:上周风电板块个股情况10.005.00天晟新材双一科技东方能源湘电股份节能风电通裕重工中闽能源东方电气甘肃电投ST锐电吉鑫科技福能股份大连重工长城电工九洲电气华仪电气泰胜风能嘉泽新能明阳智能鑫茂科技银星能源九鼎新材金风科技金雷风电天顺风能中材科技天能重工0.00-5.00-10.00-15.00-20.00数据来源:WIND,二、行业主要材料价格及产量情况总的来说,动力电池市场开始逐渐走稳,铁锂电池和三元电池的生产热度出现分化。一方面,磷酸铁锂电池生产量继续维持高位,企业备货较多;另一方面,三元动力电池需求明显出现停滞现象,近期甚至有些走弱。另外,从车厂的订单反馈来看,年底虽有好转,但并不明显,今年将不会出现往年那么夸张的翘尾效应。锂、钴、镍原材料方面,工业级碳酸锂市场主流成交价格水平集中在4.9-5.1万元/吨,均价水平5.03万元/吨,国内工业级碳酸锂市场主流维持稳定,市场整体货源供应仍旧充足,厂家多有库存,下游需求随着磷酸铁锂厂家开工负荷的提升有所回涨,但下游厂家压价情绪较为明显,价格水平主流维持稳定;电池级碳酸锂市场继续弱势稳定运行,市场主流成交价格集中在5.8-6.1万元/吨,均价水平稳定至5.95万元/吨,整体市场成交水平处于稳定状态。国内氢氧化锂市场供应水平充裕,但是三元材料整体开工负荷不高,导致原料的需求增加有限,氢氧化锂市场整体供需矛盾仍旧突出下,市场商谈僵持为主,厂家让利出货,价格水平进一步下滑为主。钴金属价格周度持稳。鉴于钴基本面依然供过于求,即便过剩有所收窄且更为集中,但仍为买方强势市场。正极材料市场整体表现尚可,磷酸铁锂需求依旧维持增长之势,动力三元市场回暖不佳,企业多转向数码市场,下游电池企业开工一般,多以消耗库存,观望为主。三元材料现市场报价15.1万元/吨,较上周市场价格上调0.1万元/吨,动力三元需求依旧略显疲软,龙头大厂开工有所恢复,订单有增加,但中小型企业订单依旧

疲软,多转向数码市场,导致数码市场竞争加剧,预计十月底三元材料市场需求回暖,价格继续小幅上涨。钴酸锂市场报价在24.8万元/吨左右,较上周市场价格上涨1.1万元/吨,四钴价格仍未企稳,钴酸锂价格跟随波动上涨,终端电池厂订单饱满,市场需求尚可,预计近期钴酸锂价格或将继续上涨。磷酸铁锂市场平均报价在4.6万元/吨左右,较上周市场价格持平,磷酸铁锂市场需求回暖,随着电池企业的集中度不断提升,市场集中度趋向龙头企业。负极材料:负极材料市场保持稳定,目前,高端负极主流价格在6-7万元/吨左右,中端负极主流价格在4-5万元/吨,低端负极主流价格在1.6-3万元/吨。电解液:电解液市场维稳运行,价格方面稳至39000元/吨,上游原料DMC溶剂价格再次走高,市场行情较好,下游动力电池市场相对较好,部分电池企业不同程度的增加了磷酸铁锂电池的生产量,而三元电池则基本保持平稳生产,未见增量。隔膜方面,湿法隔膜市场价格小幅下滑,湿法隔膜主流产品价格在1.5-2.1元/平,干法隔膜市场价格维持稳定,干法隔膜主流产品价格在1.0-1.2元/平。(数据来源:百川资讯、鑫罗资讯)图11:近六个月碳酸锂市场价格图12:近六个月氢氧化锂市场价格数据来源:百川资讯,数据来源:百川资讯,图13:近六个月电解钴市场价格图14:近六个月四氧化三钴市场价格数据来源:百川资讯,数据来源:百川资讯,

图15:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,图16:近六个月钴酸锂正极市场价格图17:近六个月三元正极市场价格数据来源:百川资讯,数据来源:百川资讯,图18:近六个月六氟磷酸锂市场价格图19:近六个月隔膜市场价格数据来源:百川资讯,数据来源:百川资讯,光伏材料:硅料:硅料维持上周价格,国内单、多晶用料的价格在每公斤75元以及60元人民币的水平。11月国内硅料厂基本上没有检修计划,因此达到较高的供应量,若国内需求没有较强的回温,上游也

表1一周光伏产品价格将受影响。由整体市况来看,预期11月硅料价格可能会受到硅片影响而小幅跌价。硅片:多晶电池片出货疲弱,因此市场上多晶硅片的降价氛围明显,已经有部分硅片企业开始下调价格。单晶方面,两家龙头大厂都存在降价的可能,目前静待月底的价格公布,预计单、多晶硅片在11月的价格都会同步下跌。电池片:十月能感受到整体需求逐步回温,但回温程度不如预期,单晶电池片十月涨幅小,但低价成交的量已有减少,近期价格多落在每瓦0.91-0.95元人民币之间成交,整体成交均价有些微提升。多晶产品终端需求不佳,使得多晶电池片需求在九月下旬再度转弱,十一长假期间多晶电池片库存逐渐累积,而使本周价格明显回跌,国内价格约落在每瓦0.795-0.81元人民币。组件:目前中国内需虽在逐步回温,但大型订单较集中在部分组件厂家,因此仍有不少组件厂第四季订单还未饱满,导致国内单晶组件的价格跌势还未停歇,单晶PERC组件主流价格已来到每瓦1.78-1.86元人民币,且短期内价格依然偏弱看待。(数据来源:PVInfoLink)现货价格涨跌幅(%)高低均价多晶硅(kg)多晶硅多晶用(USD)7.26.87-多晶硅单晶用(USD)8.78.58.6-多晶硅菜花料(RMB)635960-多晶硅致密料(RMB)787375-硅片(pc)多晶硅片-金刚线(USD)0.2430.2350.238-多晶硅片-金刚线(RMB)1.91.851.88-铸锭单晶-158.75(USD)0.3550.350.355-铸锭单晶-158.75(RMB)2.752.72.7-单晶硅片-180μm(USD)0.410.40.405-单晶硅片-180μm(rmb)3.1233.06-单晶硅片-G1158.75mm(USD)0.450.4450.45-单晶硅片-G1158.75mm(RMB)3.523.43.41-电池片(W)多晶电池片-金刚线-18.7%(USD)0.120.10.102-2.9多晶电池片-金刚线-18.7%(RMB)0.820.7950.8-2.4单晶PERC电池片-21.7%+(RMB)0.950.90.921.1单晶PERC电池片-21.7%+双面(RMB)0.950.90.931.1

组件(W)275W多晶组件(USD)0.330.2160.22-275W多晶组件(RMB)1.781.691.7-310W单晶PERC组件(USD)0.440.250.257-310W单晶PERC组件(RMB)1.881.751.81-0.5组件辅材光伏玻璃(RMB)292728-数据来源:PVINFOLINK,三、近期公司动态表2上周锂电池+光伏上市公司重要公告股票代码公司名称事件具体内容三季报600549厦门钨业2019年三季报前三季度营收127.24亿元,同比下降10.01%;归母净利润1.09亿元,同比减少75.81%。正极材料业务方面,公司上半年消化期初高价钴原料库存,前三季度累计盈利水平同比大幅下降,累计实现利润总额-1724.47万元,同比减少111.24%。300568星源材质2019年三季报前三季度营收5.15亿元,同比增长21.71%;归母净利润1.96亿元,同比增长9.45%。其中三季度实现营收1.62亿元,同比增长53.61%,实现净利润2388万元,同比减少7.57%。300750宁德时代2019前三季度业公司预计前三季度实现盈利30.92亿元-35.68亿绩预告元,同比增长30.00%-50.00%。其中三季度实现盈利11.74亿元-14.68亿元,同比增长0%-20.00%。300073当升科技2019前三季度业公司预计前三季度实现盈利21,000万元–23,000绩预告万元,同比增长2.27%-12.01%。其中三季度实现盈利6,500万元–7,500万元,同比下降18.94%-29.75%。300207欣旺达2019前三季度业公司预计前三季度实现盈利45,060.89万元绩预告–55,789.67万元,同比增长5%-30%。其中三季度实现盈利22,197.67万元–32,926.45万元,同比增长6.55%-58.05%。300438鹏辉能源2019前三季度业公司前三季度预计实现盈利25,589.21万元-绩预告28,282.81万元,同比增长-5%至5%。其中三季度实现盈利11,943.67万元-14,637.36万元,同比增长5.04%至28.73%。

002466天齐锂业2019前三季度业公司2019年前三季度实现盈利12,000万元绩预告修正–16,000万元,同比下降92.90%-90.53%。002460赣锋锂业2019前三季度业公司2019年前三季度实现盈利30,000.00万元绩预告修正–40,000.00万元,同比下降72.89%-63.85%。002709天赐材料2019前三季度业2019年前三季度预计实现盈利8,500万元–10,000绩预告万元,同比下降78.84%-82.01%。601012隆基股份2019前三季度业公司前三季度实现归属于上市公司股东的净利润绩预告为34.02亿元到35.02亿元,与上年同期相比,同比增加101%到107%。预计2019年7月至9月实现归属于上市公司股东的净利润为13.92亿元到14.92亿元,与上年同期相比,将增加10.08亿元到11.08亿元,同比增加263%到289%。300274阳光电源2019前三季度业公司前三季度预计实现盈利52,800万元~58,900绩预告万元,同比下降约3%~13%。其中第三季度实现盈利21,300万元~23,550万元,同比变动-5%~5%。300724捷佳伟创2019前三季度业公司前三季度预计实现盈利33,441.23万元绩预告-35,661.94万元,同比增长28.00%-36.50%。其中第三季度实现盈利10,388.65万元-12,609.36万元,同比增长35.32%-64.24%。300751迈为股份2019前三季度业公司前三季度预计实现盈利17,587.33万元绩预告–18,994.31万元,同比增长25%-35%。002531天顺风能2019前三季度业公司前三季度预计实现盈利5亿元-5.72亿元,同绩预告比增长40.00%-60.00%。其中Q3实现盈利1.67亿元-2.38亿元,同比增长43.29%-104.81%。300129泰胜风能2019前三季度业公司前三季度预计实现盈利1.32亿元-1.38亿元,绩预告同比增长514%–543%。其中Q3实现盈利7,829.99万元–8,452.47万元,同比增长714.19%–778.92%。300443金雷股份2019前三季度业公司前三季度预计实现盈利13,634.91万元至绩预告14,461.27万元,同比增长65.00%至75.00%。其中Q3实现盈利5,563.96万元至6,390.32万元,同比增长30.71%至50.12%。002204大连重工2019前三季度业公司前三季度预计实现盈利1,500万元—3,000万绩预告元,同比扭亏。300772运达股份2019前三季度业公司前三季度预计实现盈利2,800.00万元绩预告–3,300.00万元,同比扭亏为盈。其中第三季度实现盈利1,500.00万元–2,000.00万元。

业务进展002407多氟多对外投资设立合多氟多与渑池县华远实业有限公司共同投资设立资公司河南氟兴实业有限公司。公司出资5100万元,占51%。合资公司主要从事氟化工产品、固体废弃物技术研发、生产经营及实业投资。601012隆基股份投资建设滁州二公司通过全资子公司滁州隆基乐叶光伏科技有限期年产5GW单公司在滁州经济技术开发区投资建设二期年产晶组件项目5GW单晶组件项目。预计项目总投资额约20.21亿元(含流动资金),达产后实现年均营业收入约84.79亿元,年均净利润约5.38亿元。601012隆基股份投资建设西安泾公司通过全资子公司陕西隆基乐叶光伏科技有限渭新城年产5GW公司在西安经济技术开发区泾渭新城投资建设年单晶电池项目产5GW单晶电池项目。预计整体建设周期约2年。预计项目总投资额约24.62亿元,预计达产后实现年均营业收入约37.39亿元,年均净利润约3.98亿元。产品主要供应公司内部高效单晶组件工厂,同时在满足自有组件需求的前提下,也可直接向国内外其他组件企业销售。601012隆基股份投资建设咸阳年公司通过全资子公司咸阳隆基乐叶光伏科技有限产5GW单晶组公司在咸阳高新技术产业开发区装备产业园投资件项目建设年产5GW单晶组件项目。预计项目总投资额约18.39亿元(含流动资金),达产后实现年均营业收入约84.79亿元,年均净利润约5.63亿元。300772运达股份投资山西昔阳皋公司投资建设山西昔阳皋落二期风电项目,设计落二期风电项目装机容量为49.9MW,计划安装7台单机容量为2.5MW和9台单机容量为3.6MW的风力发电机组。总投资约为3.55亿元。数据来源:WIND,四、行业近期热点信息新能源汽车/锂电池:《新能源汽车产业发展规划(2021-2035年)》征求意见稿发布工信部发布关于征求《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)意见的函。到2025年,新能源汽车销量占当年汽车总销量的20%,有条件自动驾驶智能网联汽车销量占比30%,高度自动驾驶智能网联汽车实现限定区域内的商业化应用,乘用车新车平均油耗降至4.0L/100km,新能源乘用车新车平均电耗降至11.0kWh/100km。到2030年,新能源汽车销量占当年汽车总销

量的40%,有条件自动驾驶智能网联汽车销量占比70%,高度自动驾驶智能网联汽车在高速公路广泛应用,在部分城市道路规模化应用,汽车新车能耗到达世界先水平。(新闻来源:工信部)截至9月全国充电桩保有量高达111.5万台10月14日,中国电动充电基础设施促进联盟发布数据显示,截至2019年9月,联盟内成员单位总计上报公共类充电桩46.6万台,其中交流充电桩27.1万台、直流充电桩19.5万台、交直流一体充电桩549台。2019年9月较2019年8月公共类充电桩增加1.0万台。从2018年10月到2019年9月,月均新增公共类充电桩约1.5万台,2019年9月同比增长63.7%。(新闻来源:盖世汽车网)中德签署联合意向声明继续推进电动汽车领域合作15日,中国科技部部长王志刚与德国联邦交通和数字基础设施部部长安德里亚斯·邵伊尔在柏林举行了双边会晤,双方一致同意在各自职能范围内进一步深化和继续双方密切互信的合作伙伴关系,并就电动汽车领域的继续合作签署了两部委《关于在创新驱动技术和相关基础设施领域继续开展合作的联合意向声明》。中德双方将继续积极促进纯电动汽车和氢燃料电池电动汽车(包括基础设施建设)的可持续发展。。(新闻来源:北极星储能网)特斯拉进入工信部名单,国产在即特斯拉特斯拉(上海)有限公司正式进入新增车辆生产企业名单。这意味着得到了生产许可的特斯拉可以放开手脚,生产国产的Model3了。特斯拉上海3号超级工厂已经进入生产线最终测试环节,10月将开始全面投产。根据现阶段所设定的目标,上海工厂到今年年底前的周产量将达到1000辆,2020年预计达到15万辆,未来规划年产能达到50万辆。(新闻来源:OFweek锂电网)新能源发电:国家能源局:2019年户用指标已用完10月31日为截止时间10月15日,国家能源局公布了户用光伏项目信息(2019年10月),9月新增装机规模920.27MW,截止9月底,户用指标已经累计达到4277.36MW,超过3.5GW,户用指标已用完。按照之前政策规定的―当截至上月底的当年累计新增并网装机容量超过当年可安排的新增项目年度装机总量时,当月最后一天为本年度可享受国家补贴政策的户用光伏并网截止时间。‖为保持行业均衡健康发展,2019年10月31日为本年度可享受国家补贴政策的户用光伏并网截止时间。(新闻来源:国家能源局)

平价前的最后一年竞价,2020年光伏政策或于年底前出台据了解,2020年的光伏发电补贴政策即将进入意见征求阶段,核心思路将大致延续2019年相关政策,具体细节仍将通过征求意见进行修订确定,正式文件或于今年年底前出台。到2021年,陆上风电、光伏电站、工商业分布式光伏将全面取消国家补贴,不过户用光伏是否包含其中仍在讨论中。这意味着,2020年将成为我国光伏电站(户用待定)享受国家补贴的最后一年,2021年将全面进入平价时代。(新闻来源:光伏们)全球风电市场展望:中国风电面临供应链瓶颈WoodMackenzie(伍德麦肯兹)发布最新研究《全球风电市场展望更新:2019年第三季度》,就三季度风电市场动态及未来十年全球装机容量预测进行解读。预计未来十年,亚太市场年新增装机将介于33-38GW之间,亚太(除中国外)市场的新增装机在整个亚太市场的比例将越来越大。。(新闻来源:北极星风电网)五、投资建议新能源汽车:在经历补贴过渡期后短暂的需求疲软期之后,国内各主流电池厂的开工率均有所回暖。数码电池订单开始明显增多,动力电池大厂的排产也有所恢复,9月开始主导企业排产明显增加,特别是磷酸铁锂电池需求增加明显。9月动力电池装机数据不及预期,一季度的抢装一定程度上透支了下半年的需求,行业进入阶段性底部区域。虽然今年补贴退坡幅度大,但双积分政策、地方支持消费等因素将继续支撑中长期新能源车的行业发展。从海外来看,2020年是海外电动化的大年,诸多新车型将发布;海外电动化进程的加速也将给我国跻身海外供应链的优质企业带来新的机遇。龙头企业在成本、技术、规模、客户等层面优势凸显,行业集中度有望进一步提升,建议关注电池行业龙头企业。随着补贴大幅退坡,铁锂电池的性价比优势开始显现。同时,头部车企三元装机中高镍占比显著上升,由于高镍三元降本增效、大势所趋,我们建议关注高镍三元龙头当升科技。补贴退坡大环境下,产业链价格承压,出货海外的高端产品有望支撑公司毛利率,建议关注跻身海外高端供应链的湿法隔膜龙头恩捷股份。新能源发电:光伏方面,目前来看国内需求尚未出现明显升温,且此番美国又出尔反尔或将取消双面组件的关税豁免,叠加龙头企业三季度业绩略低于预期的因素,近期板块负面情绪集中释放,股价调整幅

度较大。从目前来看,国内新项目正稳步推进,Q4旺季趋势不改。PERC电池价格止跌企稳也印证行业整逐步回暖。行业龙头业绩确定性强,我们建议继续关注市占率高、成本优势明显的硅片龙头企业隆基股份,及电池片龙头企业通威股份。风电行业抢装已然确认,上半年招标量同比大幅上升113%,招标价亦企稳回升。在补贴退坡节点明确的情况下,存量核准风电项目已进入快速建设周期,年度装机增长可期。行业公司三季度业绩整体呈现高速增长也印证了行业景气度持续向上的判断。我们建议关注风机龙头企业金风科技,塔筒龙头企业天顺风能。我们维持行业“增持”评级。'

您可能关注的文档

- 电力设备新能源行业:光伏景气攀升,风电抢装将至

- 电力设备新能源行业风电系列报告之四:风电大周期开启,复苏趋势望加速

- 电力设备及新能源行业光伏产业研究系列报告(5):薄膜电池,历经周期洗礼,又到拐点时刻

- 新能源行业2019年中期策略报告:需求复苏,景气向上

- 新能源行业风电行业研究

- 新能源行业2011年投资策略-政策引导+经济性推动新能源行业快步前行

- 新能源行业战略合作协议

- 电力新能源行业新能源乘用车需求分析深度报告之二:海外电动化提速,国产锂电材料先行

- 新能源行业电车中游3Q19回顾:海外需求高景气,市场加快集中

- 2019年新能源行业发展趋势及投资前景分析

- 新能源行业细分图

- -【优秀文档】新能源行业研究报告

- 浅谈我国节能和新能源行业的金融支持问题

- 电力设备与新能源行业:新能源汽车行业数据周跟踪,10月新能源汽车销售承压,关注海外供应链

- 电新设备新能源行业电动车全球供应链体系专题1:探究海外锂电巨头供应链机会

- 2019年新能源行业研究报告

- 新能源行业2019年半年度投资策略:政策落地,新能源景气度加速回升

- 电气设备与新能源行业双周报2019年第13期(总第148期):风电投资加速