- 232.55 KB

- 2022-04-29 14:00:49 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'概要1.光伏国内需求落地,景气攀升2.风电两年抢装确认,量利齐升拐点将至3.投资建议4.风险提示2请务必阅读正文之后的信息披露和法律声明

1.光伏要点:•竞价与平价项目•国内与海外需求•量化回溯股价影响因素(隆基股份、阳光电源)21327358/36139/2019062816:363请务必阅读正文之后的信息披露和法律声明

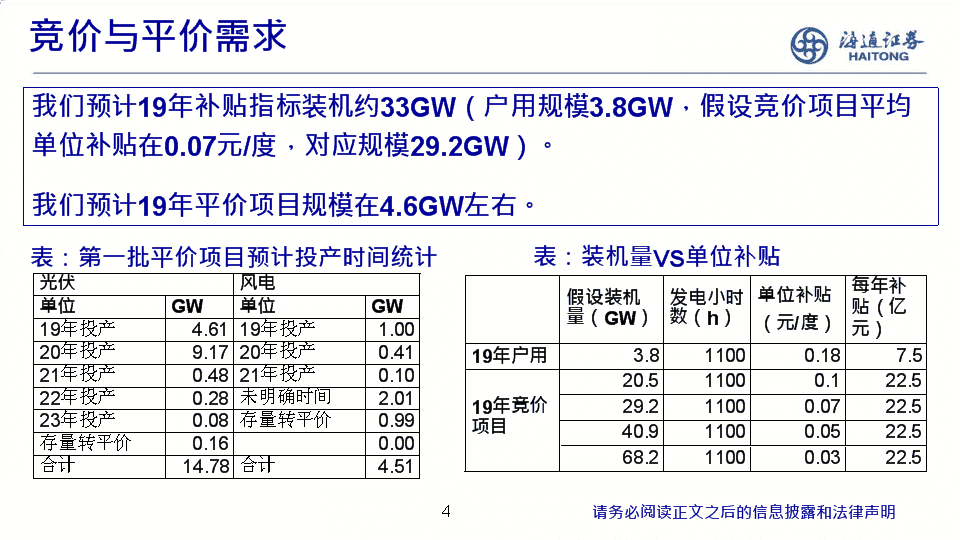

竞价与平价需求我们预计19年补贴指标装机约33GW(户用规模3.8GW,假设竞价项目平均单位补贴在0.07元/度,对应规模29.2GW)。我们预计19年平价项目规模在4.6GW左右。资料来源:能源局,海通证券研究所21327358/36139/2019062816:36光伏风电单位GW单位GW19年投产4.6119年投产1.0020年投产9.1720年投产0.4121年投产0.4821年投产0.1022年投产0.28未明确时间2.0123年投产0.08存量转平价0.99存量转平价0.160.00合计14.78合计4.51表:第一批平价项目预计投产时间统计表:装机量VS单位补贴假设装机量(GW)发电小时数(h)单位补贴(元/度)每年补贴(亿元)19年户用3.811000.187.519年竞价项目20.511000.122.529.211000.0722.540.911000.0522.568.211000.0322.54请务必阅读正文之后的信息披露和法律声明

国内需求展望我们预计19年国内光伏的装机需求在43GW左右。除了竞价、平价项目外,预计还有1.5GW的扶贫、2GW的领跑者、18年结转的6GW存量项目等。表国内光伏需求预测(GW)图国内光伏季度装机(万千瓦)分类2019E2020E竞价2530平价4.515存量61领跑者21.5扶贫1.51户用3.53.5市场化交易0.51合计43532520151050资料来源:wind,海通证券研究所21327358/36139/2019062816:365请务必阅读正文之后的信息披露和法律声明

海外光伏需求展望我们认为海外市场亮点主要在于:(1)欧盟双反结束后快速成长;(2)印度7月份双反税率从25%下降20%;(3)美国抢装延续;(4)前5月组件出口超26GW,年化约63GW。结合国内1-5月组件出口情况及海外组件产能情况,我们预计海外19年光伏需求有望达到90GW。16141210865.4424.54.7表:光伏组件出口情况(GW)7.88.78.65.56.85.46.110.411.514.911.4016Q116Q216Q316Q4资料来源:21327358/36139/2019062816:36solarzoom,海通证券研究17Q117Q217Q317Q418Q118Q218Q318Q419Q119年4-5月所6请务必阅读正文之后的信息披露和法律声明

量化回溯股价影响因子:阳光电源以14Q1-19Q1的数据回测:(1)阳光电源季度扣非净利润与国内光伏装机正相关,零时滞,相关系数达0.82(P值0.16);(2)股价与扣非净利润中性相关,相关系数达到0.4(P值0.08),时滞1个季度;(3)存货季度增速领先扣非净利润一个季度,相关系数达到0.46(P值0.07)。图阳光电源业务数据与股价回测400300200阳光电源季度扣非利润(百万元,左轴)存货季度环比增速(%,左轴)相对上证综指涨幅(%,左轴)中国光伏装机(万千瓦,右轴)3000200010002014Q12014Q22014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q32016Q42017Q12017Q22017Q32017Q42018Q12018Q22018Q32018Q42019Q110000-100资料来源:wind,海通证券研究所21327358/36139/2019062816:367请务必阅读正文之后的信息披露和法律声明

量化回溯股价影响因子:隆基股份以14年1月至今的数据回测,隆基股份相对上证综指的涨幅与硅片环节周度毛利率呈强相关性,相关系数达到0.46(P值低于0.02)。我们预计2019Q3硅片供给偏紧,毛利率大概率延续上行趋势。图:隆基股份业务数据与股价回测50硅片毛利率(%,左轴)相对上证综指涨幅(%,右轴)403020100Jan-14May-14Sep-14Jan-15May-15S资料来源:wind,solarzoom,海通证券21327358/36139/2019062816:36ep-15Jan-16May-16Sep-16Jan-17May-17Sep-17Jan-18May-18Sep-18Jan-19May-198006004002000-200研究所8请务必阅读正文之后的信息披露和法律声明

2.风电要点:•风电未来两年抢装确定性强•量化回溯股价影响因素(金风科技)21327358/36139/2019062816:369请务必阅读正文之后的信息披露和法律声明

2.19-20年风电抢装潮确定性强我们判断风电行业进入抢装潮。结合能源局印发的《关于完善风电上网电价政策的通知》,我们判断存量核准项目中,2020、2021年底将分别迎来陆上、海上风电抢装,未来两年抢装节奏确定性强。369.28351.72478.00508.00526.00800600839.00981.571,048.6612001000表风电相关政策图风电季度装机(MW)18年底前核准2019-2020年底核准2021年后核准陆上风电2020年底前并网,按标杆上网电价2021年底前并网按竞价不再补贴海上2021年底前并网,按照竞价,指导按照并网年风电执行核准时上网价(19年0.8元/份上网电价电价,之后按并度、2020年0.75(竞价)网年份上网电价元/度)资料来源:《关于完善风电上网电价21327358/36139/2019062816:36210.00227.00249.1323.06250.89250.394002000政策的通知》,wind,10请务必阅读正文之后的信息披露和法律声明

配额制对非水新能源发电量要求根据配额制要求测算,我们预计2020年非水新能源比例需占到用电量10%比例,估算非水电力缺口2329亿度,对应光伏需求212GW或者风电需求111GW。表配额制对非水新能源要求用电量(亿度)非水比例非水电力需求(亿度)缺口(亿度)对应光伏需求(GW,1100小时)对应风电需求(GW,2100小时)2018684497.9%56942592020E76909*10%77642329212111*按用电量年复合6%增速测算资料来源:能源局,《可再生能源电力配额及考核办法(征求意见稿)》,1121327358/36139/2019062816:36请务必阅读正文之后的信息披露和法律声明

金风科技毛利率、扣非利润、股价关系图:金风毛利率(无时滞)vs风机价格2.5MW风机价格(元/Kw,左轴)金风科技季度毛利率(%,右轴)2MW风机价格(元/Kw,左轴)440042004000380036003400320030002011Q12011Q22011Q32011Q42012Q12012Q22012Q32012Q42013Q12013Q22013Q32013Q42014Q12014Q22014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q32016Q42017Q12017Q22017Q32017Q42018Q12018Q22018Q32018Q42019Q1图:金风毛利率(滞后六季度)vs风机价格图:金风股价表现(无时滞)vs扣非利润环比增速季度扣非净利环比增速(左轴)相对上证综指涨幅(右轴)4035302520151050800%600%400%200%0%-200%-400%-600%30%20%10%0%-10%-20%-30%-40%-50%-60%图:金风股价表现(领先二季度)vs扣非利润环比增速44004200400038003600340032002.5MW风机价格(元/Kw,左轴)2MW风机价格(元/Kw,左轴)金风科技季度毛利率(%,右轴)403020103000Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q311112222333344445555666111111111111111111111110000000000000000000000022222222222222222222222资料来源:21327358/36139/2019062816:36wind,海通证券研究所2016Q42017Q12017Q22017Q32017Q42018Q12018Q22018Q32018Q42019Q101230%20%10%0%-10%-20%-30%-40%-50%-60%相对上证综指涨幅(右轴)季度扣非净利环比增速(左轴)2011Q12011Q22011Q32011Q42012Q12012Q22012Q32012Q42013Q12013Q22013Q32013Q42014Q12014Q22014Q32014Q42015Q12015Q22015Q32015Q42016Q12016Q22016Q32016Q42017Q12017Q22017Q32017Q42018Q12018Q22018Q3请务必阅读正文之后的信息披露和法律声明800%600%400%200%0%-200%-400%-600%

3.投资建议光伏:我们预计竞价有望拉动国内光伏需求下半年再上新台阶,海外需求持续高景气;光伏已步入平价/准平价时代,展望未来,补贴对于行业需求影响减弱,价格下降对需求的刺激愈发明显,行业持续成长可期。建议关注隆基股份、通威股份、阳光电源、ST新梅、福斯特、中来股份、林洋能源、正泰电器、东方日升等,美港股建议关注大全新能源(DQ.N)、晶科能源(JKS.N)、信义光能(00968.HK)、福莱特玻璃(06865.HK)等。风电:我们判断存量核准项目中,2020、2021年底将分别迎来陆上、海上风电抢装,未来两年抢装节奏确定性强。建议关注金风科技、天顺风能、泰胜风能、明阳智能等。21327358/36139/2019062816:3613请务必阅读正文之后的信息披露和法律声明

4.风险提示风险提示:政策不确定性,光伏竞价开展时间点发生变化,风机毛利率下降,行业技术路径变更等。21327358/36139/2019062816:3613请务必阅读正文之后的信息披露和法律声明'

您可能关注的文档

- 电力设备新能源行业2019年中期投资策略:锂电池,补贴下调力度大,中短期产业链利润承压

- 电力设备新能源行业2019年中期投资策略:静候新能源盈利能力见底,长期出路是技术进步

- 电力设备新能源行业2019年中期投资策略:平价时代渐近,风电、光伏将摆脱补贴束缚

- 新能源行业2H19新能源车中游展望:量换价,退坡平稳过渡;定格局,以时间换空间

- 新能源行业深度分析解析报告

- 新能源行业光伏组件技术系列报告之一:组件技术方兴未艾,谁能破茧成蝶

- 新能源行业6月刊:6月单晶硅片和多晶组件价格环比上涨

- 新能源行业2019年中期投资策略:景气向上中期,平价提升空间

- 电力设备新能源行业2019年度中期投资策略:政策定调,景气为锚

- 电力设备新能源行业风电系列报告之四:风电大周期开启,复苏趋势望加速

- 电力设备及新能源行业光伏产业研究系列报告(5):薄膜电池,历经周期洗礼,又到拐点时刻

- 新能源行业2019年中期策略报告:需求复苏,景气向上

- 新能源行业风电行业研究

- 新能源行业2011年投资策略-政策引导+经济性推动新能源行业快步前行

- 新能源行业战略合作协议

- 电力新能源行业新能源乘用车需求分析深度报告之二:海外电动化提速,国产锂电材料先行

- 新能源行业电车中游3Q19回顾:海外需求高景气,市场加快集中

- 电气设备和新能源行业:单晶PERC价格回暖,特斯拉国产在即