- 523.51 KB

- 2022-04-29 14:00:39 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'请务必阅读最后特别声明与免责条款目录一、消纳保障机制落地,大力推进平价项目5(一)配额政策十年磨剑,终成文,明年起正式实施5(二)第一批平价项目落地,平价进程将加快8二、弃风进一步好转,平价时代到来,短期将现抢装10(一)弃风率逐步下降,风电行业健康发展10(二)陆上风电2021年开始平价,2018年前核准项目将加速建设12(三)海上风电建设进入快车道,成为国内风电新增长点131、海上风电相比陆上风电更具优势132、小幅降低海上风电上网电价,海上风电建设进入提速阶段14三、光伏国内装机将重回正轨,国外需求增长迅速,接近平价时代15(一)2019国内市场将重回正轨15(二)出口数据亮眼,海外市场空间广阔16(三)平价渐近,高效电池仍是降本核心19四、投资建议20五、风险提示20图表目录图表1:非水电可再生能源电力配额指标5图表2:非水可再生能源发电量计算7图表3:有关政策落实事项及任务分工8图表4:风电平价上网示范项目9图表5:六省风电消纳目标10图表6:2018年风电并网运行情况(万千瓦;亿千瓦时)10图表7:弃风率与装机增速负相关11图表8:国内新增并网风电装机12图表9:风电标杆上网电价12图表10:中国陆地和近海风能资源潜在开发量13图表11:新增海上风机装机量预测14图表12:我国光伏季度装机规模15图表13:我国光伏历年新增装机规模15图表14:光伏经理人指数15图表15:全国弃光率逐季降低16图表16:2018年前十个月组件出口金额17图表17:印度光伏历年装机量(MW)17图表18:美国光伏历年新增装机量及增速18图表19:欧洲光伏历年新增装机量及增速18第20页共20页

请务必阅读最后特别声明与免责条款图表20:第三批领跑者中标电价(元/KWh)19第20页共20页

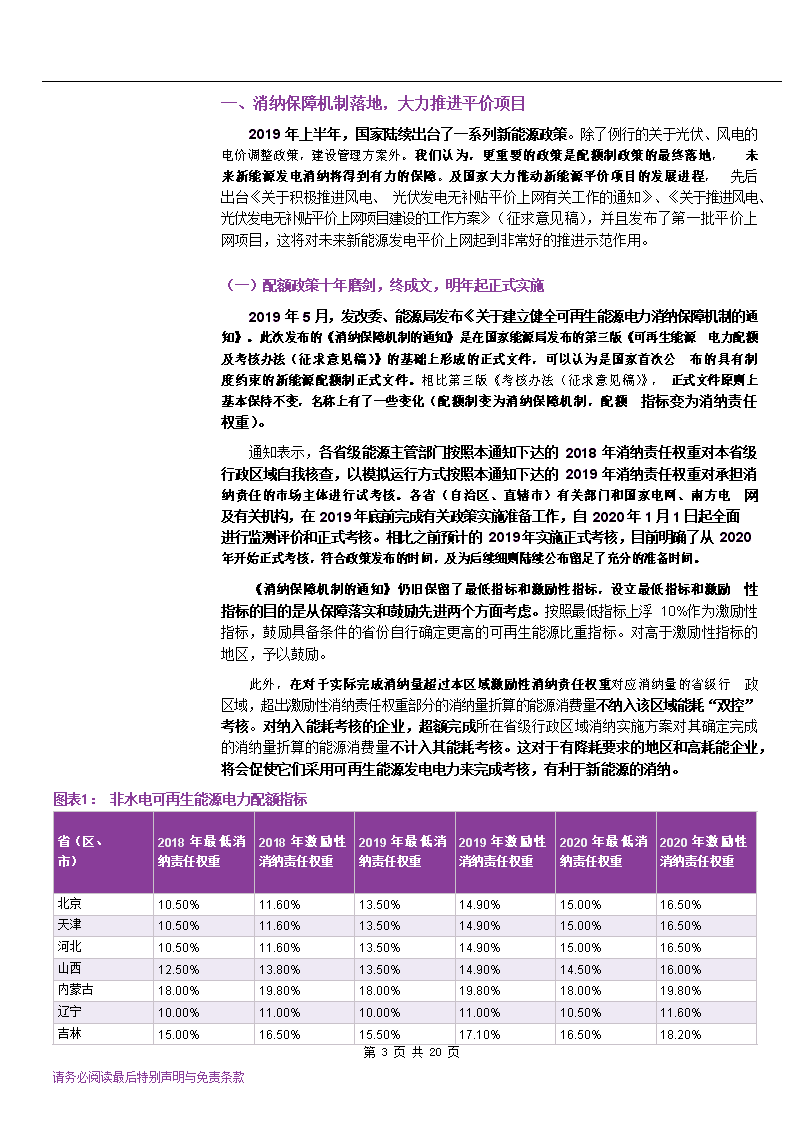

请务必阅读最后特别声明与免责条款一、消纳保障机制落地,大力推进平价项目2019年上半年,国家陆续出台了一系列新能源政策。除了例行的关于光伏、风电的电价调整政策,建设管理方案外。我们认为,更重要的政策是配额制政策的最终落地,未来新能源发电消纳将得到有力的保障。及国家大力推动新能源平价项目的发展进程,先后出台《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》、《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案》(征求意见稿),并且发布了第一批平价上网项目,这将对未来新能源发电平价上网起到非常好的推进示范作用。(一)配额政策十年磨剑,终成文,明年起正式实施2019年5月,发改委、能源局发布《关于建立健全可再生能源电力消纳保障机制的通知》。此次发布的《消纳保障机制的通知》是在国家能源局发布的第三版《可再生能源电力配额及考核办法(征求意见稿)》的基础上形成的正式文件,可以认为是国家首次公布的具有制度约束的新能源配额制正式文件。相比第三版《考核办法(征求意见稿)》,正式文件原则上基本保持不变,名称上有了一些变化(配额制变为消纳保障机制,配额指标变为消纳责任权重)。通知表示,各省级能源主管部门按照本通知下达的2018年消纳责任权重对本省级行政区域自我核查,以模拟运行方式按照本通知下达的2019年消纳责任权重对承担消纳责任的市场主体进行试考核。各省(自治区、直辖市)有关部门和国家电网、南方电网及有关机构,在2019年底前完成有关政策实施准备工作,自2020年1月1日起全面进行监测评价和正式考核。相比之前预计的2019年实施正式考核,目前明确了从2020年开始正式考核,符合政策发布的时间,及为后续细则陆续公布留足了充分的准备时间。《消纳保障机制的通知》仍旧保留了最低指标和激励性指标,设立最低指标和激励性指标的目的是从保障落实和鼓励先进两个方面考虑。按照最低指标上浮10%作为激励性指标,鼓励具备条件的省份自行确定更高的可再生能源比重指标。对高于激励性指标的地区,予以鼓励。此外,在对于实际完成消纳量超过本区域激励性消纳责任权重对应消纳量的省级行政区域,超出激励性消纳责任权重部分的消纳量折算的能源消费量不纳入该区域能耗“双控”考核。对纳入能耗考核的企业,超额完成所在省级行政区域消纳实施方案对其确定完成的消纳量折算的能源消费量不计入其能耗考核。这对于有降耗要求的地区和高耗能企业,将会促使它们采用可再生能源发电电力来完成考核,有利于新能源的消纳。图表1:非水电可再生能源电力配额指标省(区、市)2018年最低消纳责任权重2018年激励性消纳责任权重2019年最低消纳责任权重2019年激励性消纳责任权重2020年最低消纳责任权重2020年激励性消纳责任权重北京10.50%11.60%13.50%14.90%15.00%16.50%天津10.50%11.60%13.50%14.90%15.00%16.50%河北10.50%11.60%13.50%14.90%15.00%16.50%山西12.50%13.80%13.50%14.90%14.50%16.00%内蒙古18.00%19.80%18.00%19.80%18.00%19.80%辽宁10.00%11.00%10.00%11.00%10.50%11.60%吉林15.00%16.50%15.50%17.10%16.50%18.20%第20页共20页

请务必阅读最后特别声明与免责条款省(区、市)2018年最低消纳责任权重2018年激励性消纳责任权重2019年最低消纳责任权重2019年激励性消纳责任权重2020年最低消纳责任权重2020年激励性消纳责任权重黑龙江15.00%16.50%17.50%19.30%20.50%22.60%上海2.50%2.80%3.00%3.30%3.00%3.30%江苏5.50%6.10%6.50%7.20%7.50%8.30%浙江5.00%5.50%6.50%7.20%7.50%8.30%安徽9.50%10.50%10.50%11.60%11.50%12.70%福建4.50%5.00%5.00%5.50%6.00%6.60%江西6.50%7.20%7.00%7.70%8.00%8.80%山东9.00%9.90%10.00%11.00%10.00%11.00%河南9.00%9.90%9.50%10.50%10.50%11.60%湖北7.50%8.30%9.00%9.90%10.00%11.00%湖南9.00%9.90%11.50%12.70%13.00%14.30%广东3.50%3.90%3.50%3.90%4.00%4.40%广西4.00%4.40%4.50%5.00%5.00%5.50%海南4.50%5.00%5.00%5.50%5.00%5.50%重庆2.00%2.20%2.50%2.80%2.50%2.80%四川3.50%3.90%3.50%3.90%3.50%3.90%贵州4.50%5.00%5.00%5.50%5.00%5.50%云南11.50%12.70%11.50%12.70%11.50%12.70%西藏不考核不考核不考核不考核不考核不考核陕西9.00%9.90%10.50%11.60%12.00%13.20%甘肃14.50%16.00%17.00%18.70%19.00%20.90%青海19.00%20.90%23.00%25.30%25.00%27.50%宁夏18.00%19.80%18.00%19.80%20.00%22.00%新疆11.50%12.70%12.00%13.20%13.00%14.30%资料来源:能源局,《通知》明确了有效期5年,正式实施后将会形成一个完善的制度。国家电网、南方电网所属省级电网企业和省属地方电网企业于每年1月底前向省级能源主管部门、经济运行管理部门和所在地区的国务院能源主管部门派出监管机构报送上年度本经营区及各承担消纳责任的市场主体可再生能源电力消纳量完成情况的监测统计信息。各省级能源主管部门于每年2月底前向国务院能源主管部门报送上年度本省级行政区域消纳量完成情况报告、承担消纳责任的市场主体消纳量完成考核情况。国务院能源主管部门结合各方面反馈意见,综合论证后于每年3月底前向各省级行政区域下达当年可再生能源电力消纳责任权重。依照指标计算,考虑2018-2020年的全社会用电量年平均增速为5%,计算得2019全年非水可再生能源发电量需要达到6679亿度,2020年全年非水可再生能源发电量将达到7618亿度。第20页共20页

请务必阅读最后特别声明与免责条款图表2:非水可再生能源发电量计算省(区、市)2019年最低指标2019年全社会用电量(亿度)2019年非水可再生能源发电量(亿度)2020年最低指标2020年全社会用电量(亿度)2020年非水可再生能源发电量(亿度)北京13.50%119916215.00%1259189天津13.50%90412215.00%949142河北13.50%384952015.00%4042606山西13.50%226930614.50%2383345内蒙古18.00%352163418.00%3697665辽宁10.00%241724210.50%2538266吉林15.50%78912216.50%828137黑龙江17.50%102317920.50%1074220上海3.00%1645493.00%172852江苏6.50%64344187.50%6756507浙江6.50%47603097.50%4998375安徽10.50%224223511.50%2354271福建5.00%24301216.00%2551153江西7.00%15001058.00%1575126山东10.00%621362110.00%6523652河南9.50%358934110.50%3768396湖北9.00%217519610.00%2283228湖南11.50%183221113.00%1924250广东3.50%66392324.00%6971279广西4.50%1788805.00%187894海南5.00%343175.00%36118重庆2.50%1170292.50%122831四川3.50%2582903.50%271195贵州5.00%1556785.00%163482云南11.50%176320311.50%1851213西藏0.00%7200.00%760陕西10.50%167417612.00%1757211甘肃17.00%135523019.00%1422270青海23.00%77517825.00%814203宁夏18.00%111820120.00%1174235新疆12.00%224526913.00%2357306合计66797618资料来源:能源局,最低消纳责任权重与第三次征求意见稿相比,几乎没有调整,只在新疆、甘肃、山东有略微调整,其中新疆下降超过1%。本次发布的《消纳保障机制的通知》继续明确了,承担配额义务的市场主体第一类为各类直接向电力用户供电的电网企业、独立售电公司、拥有配电网运营权的售电公司(简称配售电公司);第二类为通过电力批发市场购电的电力用户和拥有自备电厂的企业。第一类承担与其年售电量相对应的配额,第二类承担与其用电量相对应的配额。各配额义务主体的售电量和用电量中,公益性电量(含专用计量的供暖电量)免于配额考第20页共20页

请务必阅读最后特别声明与免责条款核。我们认为,《消纳保障机制的通知》明确了责任主体,在执行上也具有可操作性,这将督促充分保证《考核办法》中各指标的完成,促进风电、光伏等可再生能源的充分利用,利好新能源的运营企业,从而进一步促进新能源的投资增长。(二)第一批平价项目落地,平价进程将加快2019年1月,国家发改委、能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,要求各地区开展平价上网项目和低价上网试点项目的建设。平价上网项目(不需要国家补贴)和低价上网项目(低于燃煤标杆上网电价)都不受年度建设规模的限制。《通知》同时提出了八项支持政策。一是避免不合理的收费,二是鼓励通过绿证获得收益,三是明确电网企业建设接网工程,四是鼓励就近直接交易,五是执行固定电价收购政策,由省级电网企业与项目单位签订固定电价购售电合同,合同期限不少于20年,六是强化全额保障性收购政策,要求电网企业保障优先发电和全额收购项目电量,如发生限电,将限发电量核定为可转让的优先发电计划,七是创新金融支持方式,八是在“双控”考核方面调动地方政府积极性。2019年4月,《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案》(征求意见稿)发布,进一步明确了平价上网项目推进细则,鼓励项目业主自愿转为平价上网项目,并落实相关政策执行单位,明确任务分工。图表3:有关政策落实事项及任务分工有关政策措施主要内容牵头单位完成时限降低土地等非技术成本有关地方政府部门降低项目场址相关成本,核实集中式电站项目不在收取城镇土地使用税范围内;禁止收取资源出让费,不得将在本地建厂、采购本地设备作为捆绑条件各省级能源主管部门负责组织落实;国家能源局派出监管机构负责将其作为监管事项持续推进项目消纳论证和接网工程建设有关省级电网企业负责投资项目升压站之外的接网等全部配套电网工程,向省级能源主管部门提供拟建平价上网项目的电力送出和消纳意见国家能源局组织各省级能源主管部门,指导国家电网公司、南方电网公司、有关省级政府管理的地方电网企业落实持续推进固定电价购售电合同示范文本国家能源局及其派出机构指导电网企业以2014年国家能源局与国家工商管理总局联合印发的《风力发电场购售电合同(示范文本)》和《光伏发电购售电合同(示范文本)》为基础,补充平价(低价)上网政策内容后,签订长期固定电价购售电合同(不少于20年)。各派出机构指导督促有关电网企业与项目单位签署长期固定电价购售电合同,签署的购售电合同报派出机构登记,并抄送有关电力交易机构国家能源局及其派出监管机构指导国家电网公司、南方电网公司、有关省级政府管理的地方电网企业落实;各派出机构指导督促长期固定电价购售电合同签署,电网企业和电力交易机构做好购售电合同的执行工作2019年6月30日限发电量核定为可转让的优先发电计划有关地方政府部门会同电力企业测算限发电量,核定优先发电计划,组织电力交易机构落实交易转让国家发展改革委指导有关地方政府部门和电力交易机构实施2019年6月30日第20页共20页

绿色证书核发及交易在有关绿证管理机制中明确平价上网项目绿证核发机制,明确绿证参与自愿认购和消纳权重责任交易的具体方式国家能源局指导国家可再生能源信息管理中心实施2019年6月30日第20页共20页

请务必阅读最后特别声明与免责条款有关政策措施主要内容牵头单位完成时限输电费用和交叉补贴减免分布式发电市场化交易试点免交未涉及的上一电压等级的输电费、就近交易可再生能源电量减免政策性交叉补贴的具体核定办法各省级价格管理部门2019年6月30日无补贴项目不参与电力市场交易的机制衔接对无补贴风电、光伏发电项目严格落实优先上网和全额保障性收购政策,不要求参与电力市场化交易(含跨区电力市场化交易)国家发展改革委,国家能源局指导电力交易机构做好衔接2019年6月30日资料来源:能源局2019年5月22日,发改委、能源局公布了2019年第一批风电、光伏发电平价上网项目名单,总装机规模2076万千瓦,遍布16个省份,其中风电451万千瓦,光伏发电1478万千瓦,分布式交易试点147万千瓦。从平价项目的规模看,20GW的规模已经相当可观,可以认为目前大部分地区在保证消纳的情况下,有实现平价上网的能力。国家从2017年就开始推动风电平价项目的示范。2017年5月,国家能源局发文组织申报风电平价上网示范项目。示范项目的上网电价按当地煤电标杆上网电价执行,相关发电量不核发绿色电力证书,相应的电网企业确保风电平价上网示范项目不限电。最终河北、黑龙江、甘肃、宁夏、新疆等五省申报共计707MW的平价上网示范项目。目前各项目正在稳步推进建设。图表4:风电平价上网示范项目省份项目数量装机容量河北5400MW黑龙江299MW甘肃3104MW宁夏14.5MW新疆299.5MW资料来源:能源局,2018年3月,国家能源局复函同意乌兰察布风电基地规划,一期建设600万千瓦,不需要国家补贴。其中,幸福子基地300万千瓦、红格尔子基地200万千瓦、大板梁子基地100万千瓦。600万千瓦将列入内蒙古自治区2018年新增风电建设规模管理,所发电量按照可再生能源优先发电原则参与京津翼电力市场交易。我们认为,风电平价上网项目的投资业主,主要看重项目“不限电”的优势,认为发电量提升的价值高于减少的补贴。以2018年风电标杆电价为基准,风电度电补贴在0.125-0.205元/kWh之间,风电标杆电价中补贴占比为28%-36%。国家能源局在《关于完善风电上网电价政策的通知》提出2020年风电实现平价上网,我们认为伴随着弃风率的改善、风电设备效率的提升和成本的下降以及外部政策制度的改善,风电到2020年完全能够实现平价上网的目标。而光伏平价上网项目的投资业主,主要是看好未来光伏发电建设成本的进一步下降,及分布式交易电价对于补贴减少的弥补作用。未来随着这两方面投资优势的逐步体现,光伏平价项目也将会逐步发展到各地区。第20页共20页

请务必阅读最后特别声明与免责条款二、弃风进一步好转,平价时代到来,短期将现抢装(一)弃风率逐步下降,风电行业健康发展国家发展改革委、国家能源局下发的《关于印发清洁能源消纳行动计划(2018-2020年)的通知》中再次明确了到2020年,全国弃风率要控制在5%左右。并明确了新疆、甘肃、黑龙江、内蒙古、吉林、河北六省(2018-2020年)风电消纳目标。通知明确,到2019年,全国平均风电利用率高于90%(力争达到92%左右),弃风率低于10%(力争控制住8%左右),2020年,确保全国平均风电利用率达国际先进水平(力争达到95%左右),弃风率控制在合理水平(力争控制在5%左右)。图表5:六省风电消纳目标2018年2019年2020年利用率弃电率利用率弃电率利用率弃电率新疆75%25%80%20%85%15%甘肃77%23%80%20%85%15%黑龙江90%10%92%8%94%6%内蒙古88%12%90%10%92%8%吉林85%15%88%12%90%10%河北94%6%95%5%95%5%资料来源:能源局,随着解决弃风工作的持续积极推进,国内弃风问题有了明显的改善。国家能源局公布的18年风电运行数据中,全国平均风电利用小时数2095小时,同比增加147小时。全国弃风电量277亿千瓦时,同比减少142亿千瓦时,平均弃风率7.04%,达到历史低值。全国弃风电量和弃风率“双降”,弃风情况继续好转。2019年第一季度,弃风率进一步下降到4.01%,全年有望提前完成5%的弃风率目标。图表6:2018年风电并网运行情况(万千瓦;亿千瓦时)省(区、市)累计并网容量发电量弃风电量弃风率利用小时数全国1931866北京5281830天津139128315.55.20%2276河北10432122.41.10%2196山西114621431.40%1971内蒙古286963272.410.30%2204辽宁7611651.61.00%2265吉林5141057.76.80%2057黑龙江5981255.84.40%2144上海71182489江苏8651732216浙江148312173安徽246502150福建300722587江西225411940山东468571746第20页共20页

请务必阅读最后特别声明与免责条款省(区、市)累计并网容量发电量弃风电量弃风率利用小时数河南331642159湖北348602054湖南5081968广东253552333广西405721.62.20%1959海南12822305419.00%1772重庆267380.61.60%1524四川10111874.42.30%1888贵州1921359106.922.90%1951云南10.11863西藏357631770陕西208422294甘肃3451524青海386680.81.10%1821宁夏8572202654新疆1931866资料来源:能源局我们认为,弃风率是风电行业一个最重要的指标,它不仅影响了已投运风场的经营业绩,同时还影响着风电投资商的投资积极性,是决定未来风电新增装机量的一个先行指标。所以,弃风率达到历史低值标志着风电行业处于健康发展的状态,预示着未来新增装机量的反弹。18.00%16.00%14.00%12.00%10.00%8.00%6.00%4.00%2.00%0.00%60.00%50.00%40.00%30.00%20.00%10.00%0.00%-10.00%-20.00%-30.00%-40.00%-50.00%20112012201320142015201620172018弃风率(%)装机增速(%)图表7:弃风率与装机增速负相关资料来源:能源局2018年,新增并网风电装机2059万千瓦,同比增长37%,出现明显的好转。2017年新增并网风电装机1503万千瓦,是近四年的最低值,其中最主要的原因是国家对高弃风率地区新增装机的限制。我们认为,随着弃风率的下降,投资运营环境的改善,正常情况下新增装机会稳定增长,预计2019年新增风电装机增速30%,达到25GW以上。加之2020年底的平价截止时间,大概率之前的存量项目会进行抢装保证获得核准电价,第20页共20页

今后2年,年均新增风电装机将超过30GW。图表8:国内新增并网风电装机第20页共20页3,500.003,000.002,500.002,000.001,500.001,000.00500.000.0020112012201320142015201620172018年200.00%150.00%100.00%50.00%0.00%-50.00%第20页共20页请务必阅读最后特别声明与免责条款新增装机(万千瓦)增速(%)资料来源:能源局(二)陆上风电2021年开始平价,2018年前核准项目将加速建设2019年5月,国家发改委下发《关于完善风电上网电价政策的通知》,对风电价格政策进行相关调整。为落实国务院办公厅《能源发展战略行动计划(2014~2020)》关于风电2020年实现与煤电平价上网的目标要求,科学合理引导新能源投资,实现资源高效利用,促进公平竞争和优胜劣汰,推动风电产业健康可持续发展,此次《通知》可以认为是风电平价之前的最后一个重要文件,2019年7月1日起执行。《通知》仍然维持2019年以后新增项目将以竞价方式获得开发权,将标杆电价改为指导价,以指导价为最高竞价限价,引导各地合理开展竞价。《通知》规定2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。指导价低于当地燃煤机组标杆上网电价(含脱硫、脱销、除尘电价,下同)的地区,以燃煤机组标杆上网电价作为指导价。图表9:风电标杆上网电价资源区2009标杆上网电价(元/kWh)2015标杆上网电价(元/kWh)2016标杆上网电价(元/kWh)2018标杆上网电价(元/kWh)2019上网电价(元/kWh)Ⅰ类资源区0.510.490.470.4竞价Ⅱ类资源区0.540.520.50.45Ⅲ类资源区0.580.560.540.49Ⅳ类资源区0.610.610.60.57潮间带0.75近海0.85资料来源:政府文件,并且《通知》明确了,2018年底之前核准的陆上风电项目,2020年底前仍未完成第20页共20页

并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021第20页共20页

请务必阅读最后特别声明与免责条款年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。据我们不完全统计,目前2018年底前核准未并网风电项目规模接近100GW,若要完成2020年底前并网,这些项目将在近两年投运,形成抢装。我们认为,2018年底之前的存量核准项目将会为了获得补贴电价加快投产速度,陆上风电的抢装,将会带动上游零部件产业的需求激增,导致上游量价齐升,利润明显增厚。(三)海上风电建设进入快车道,成为国内风电新增长点1、海上风电相比陆上风电更具优势“十三五”期间是海上风电大力发展的关键时期,国家出台多项政策鼓励发展海上风电。相比陆上风电,海上风电有其巨大的优势。海上的风资源更好。风机动力来源是风,由于海上没有地面起伏,海上的风相比陆上要大,平均风速高,而且风切变也比较小,再加上海上的风向改变频率也较陆上低,因而海上的风能可利用率更高。我国海岸线长达1.8万公里,可利用海域面积300多万平方公里,海上风能资源丰富。海上风机利用小时更高。风机的发电功率与风速的三次方成正比,海上的风速比陆上高20%左右,我国大部分近海90米高度海域平均风速6.5~8.5m/s,具备较好的风能资源条件。因而同等发电容量下海上风机的年发电量比陆上高70%。如果陆上风机的年发电利用小时数是2000小时,海上风机就能达到3000多小时。海上可以装更大的风机。风机的单机发电容量越大,同一块地方的扫风面积和利用风的能量越多,发电机就越大,叶片也就越长。陆上的运输问题限制了陆上风电机组的单机容量,而在海上就不存在这个问题,目前海上风机已经有6MW和8MW机型的批量运用案例,更大机组的研发也在持续推进中,这将会有力降低海上风电的建设成本。海上风电距离用电负荷近。沿海地区往往是电力负荷中心,例如中国沿海的山东、江苏、上海、浙江、福建和广东都是经济和电力消耗大省,并且电网结构坚强。目前海上风机一般都在沿海50公里范围内,离用电负荷中心很近,加上海上常年都有风,风力资源丰富,所以很适合供给用电负荷中心。海上风电不占用土地资源,不受地形地貌影响。陆上风电受耕地、林地等方面的限制较大,有发展空间的限制,而海上建设风场就不存在这些问题,并且我国是海洋大国,海岸线长达1.8万多公里,有足够空间发展风电。根据中国气象局近期对我国风能资源的详查和评价结果,我国近海100米高度层5~25米水深区风能资源技术开发量约为2亿千瓦,5~50米水深区约为5亿千瓦。图表10:中国陆地和近海风能资源潜在开发量地区总面积(万平方千米)风能资源潜在开发量(亿千瓦)陆上(70米高度)≈96026海上(水深5-50米,100米高度)39.45资料来源:中国风电发展路线图,第20页共20页

2、小幅降低海上风电上网电价,海上风电建设进入提速阶段对我国而言,我国当前风资源较为丰富的三北地区由于自身消纳能力有限,外送通道容量有限等原因,导致弃风限电,无法大规模开发,并且在后续特高压输送通道项目投运之前,整体新增装机规模将受到一定限制。中东部和南方地区风电发展则面临风资源相对较差、环保、大型机组运输和施工难等问题。海上风电则完全没有三北地区和中东南部地区发展风电的这些障碍,因而极具潜力。近期公布的《关于完善风电上网电价政策的通知》调整了未来几年海上风电电价,调整幅度较为缓和,和陆上风电相同,标杆电价改为指导价,以指导价为最高限价,采取竞价方式分配项目开发权。2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。此外,对新核准潮间带项目,适用陆上风电电价政策。我们认为,调价幅度较为合理,不会影响海上风电开发商的积极性,以目前的开发成本,指导价水平仍然会使海上风电开发具有较大的吸引力,未来海上风电发展仍将保持较高增速。《通知》同时明确了,对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。我们认为,并网要求将使得有条件在近两年完成并网的项目全部开工建设,抢装将带动上游企业利润明显增长,同时规模化后,也将使得海上风电的成本进一步下降,为后续发展奠定良好的基础。我们认为,从《风电发展“十三五”规划》提出的目标保守估计,今后5年年均新增海上风电将达到250万千瓦。依据各省提出的规划,极有可能超出《规划》所列的“到2020年并网容量达到500万千瓦以上”这个目标。依据新开工容量和核准容量判断,我们预计2019年新增海上风电装机将接近300万千瓦,未来2年合计并网将超过600万千瓦,海上风电建设进入提速阶段。图表11:新增海上风机装机量预测第20页共20页400350300250120%新增装机(万千瓦)增速(%)100%80%第20页共20页20060%第20页共20页1501005040%20%第20页共20页请务必阅读最后特别声明与免责条款00%2015201620172018E2019E2020E资料来源:CWEA,第20页共20页

请务必阅读最后特别声明与免责条款三、光伏国内装机将重回正轨,国外需求增长迅速,接近平价时代(一)2019国内市场将重回正轨2018年对于光伏行业来说注定是不平凡的一年,从“5.31”新政到“11.02”能源局会议,光伏行业经历巨大波动,产业链价格普遍下降30%左右。光伏“531”新政在短时间内将产业链价格打到低位,缓解了补贴压力的同时,无意间加速了平价上网时代的到来。2018年,累计新增装机44.26GW,同比下降19.7%,其中集中式23.3GW,分布式20.96GW。可见“5.31”之后,国内装机明显放缓,亮点则是分布式占比进一步提升。2000150010005000500%400%300%200%100%0%-100%季度装机(万千瓦)同比(%)6000500040003000200010000250.00%200.00%150.00%100.00%50.00%0.00%-50.00%2012201320142015201620172018新增装机规模(万千瓦)增长率(%)图表12:我国光伏季度装机规模图表13:我国光伏历年新增装机规模2015Q42016Q12016Q22016Q32016Q42017Q12017Q22017Q32017Q42018Q12018Q22018Q32018Q4资料来源:能源局、资料来源:能源局、能源局“11.2”会议之后,产业链价格明显企稳,结合年底领跑者并网需求,光伏行业景气度明显回暖。11月以来,光伏经理人中上游制造业指数出现明显反弹并带动全行业指数回升。我们预计2019年,总计新增规模40GW左右。图表14:光伏经理人指数全行业下游电站中上游制造业12010080604020Jan-17Feb-17Mar-17Apr-17May-17Jun-17Jul-17Aug-17Sep-17Oct-17Nov-17Dec-17Jan-18Feb-18Mar-18Apr-18May-18Jun-18Jul-18Aug-18Sep-18Oct-18Nov-180资料来源:SOLARZOOM,第20页共20页

请务必阅读最后特别声明与免责条款发改委和能源局近日印发《清洁能源消纳行动计划(2018-2020年)》,要求2018年清洁能源消纳取得显著成效,到2020年,基本解决清洁能源消纳问题。根据行动计划,未来三年要确保全国平均光伏发电利用率高于95%,弃光率低于5%。近三年光伏弃光率已显著下降,进入合理区间。16.00%14.00%12.00%10.00%8.00%6.00%4.00%2.00%0.00%图表15:全国弃光率逐季降低资料来源:国家能源局、我们认为,国家持续推进新能源发展、新能源电力消纳的决心未变。“5.31”纠偏得到全市场一致认可,目前来看,电价调整政策和建设规模方案已经给市场明确的预期,这些调整政策将为光伏行业持续稳健发展提供动力。(二)出口数据亮眼,海外市场空间广阔根据CPIA数据,2018年光伏产品出口总额161.1亿美元,同比增长10.9%。组件出口41GW,同比增长30%。硅片和电池片受价格跌幅影响,出口价减量增,组件出口额和出口量均上升,且占比也从71.9%上升到80.6%。第20页共20页

图表16:2018年前十个月组件出口金额第20页共20页14121086420月出口金额(亿美元)同比(%)90%80%70%60%50%40%30%20%10%0%-10%第20页共20页请务必阅读最后特别声明与免责条款资料来源:CPIA、印度市场:2018年7月底,印度财政部正式对针对太阳能电池的保障措施调查作出裁决,将对中国和马来西亚进口的电池组件征收两年的保护税。其中,2018年7月30日-2019年7月29日税率为25%,2019年7月30日-2020年1月29日税率为20%,2020年1月30日-2020年7月29日税率为15%。该政策执行期仅2年,因此相关中国制造商在印度建厂的动力不强。同时,该项政策仅针对中国和马来西亚,而目前一些制造商在印尼和越南有扩产计划,相关产品将不受关税限制。12000100008000600040002000020112012201320142015201620172018图表17:印度光伏历年装机量(MW)资料来源:GTM、印度是人口大国,光照资源充足,但电力匮乏。印度正在以前所未有的速度大力发展太阳能和其它清洁能源,能源经济和金融分析研究所此前预测,2019年预计新增装机11GW,有望成为全球第二大市场。同时,印度有望在2020年累计装机达到100GW。但印度本土产能有限,严重依赖中国进口。据CPIA数据,印度2017年新增装机中,组件90%以上依赖进口,80%以上从中国进口。美国市场:“201”法案的贸易保护措施具体分为光伏电池和组件两部分。针对光伏电第20页共20页

请务必阅读最后特别声明与免责条款池,美国对每年的首个2.5吉瓦之内的进口电池免征关税,进口总量超过2.5吉瓦之后将被征收特别关税,税率从第一年的30%逐年降低,每年降5%,最后一年为15%。未来两年,随着抵扣税率和组件价格的逐步下调,美国市场前景仍然趋向乐观。2018年,美国市场光伏新增装机10.6GW。预计2019年美国全年光伏装机在12GW16.00120%14.00100%12.0080%10.0060%8.0040%6.0020%4.000%2.00-20%0.00-40%20112012201320142015201620172018左右。未来5年,美国光伏装机将翻番。到2023年,美国年装机量将达到14GW。图表18:美国光伏历年新增装机量及增速资料来源:GTM、欧洲市场:2018年9月3日,欧盟结束对中国长达五年的双反,取消针对中国的最低价格限制条款(MIP)。2017年欧洲装机8GW,大部分组件来源于东南亚和台湾,我国出口仅占25%左右。2018年,欧洲整体装机11GW,需求增长明显。IEA预计欧洲新能源新增装机有望翻倍,预计组件价格下降将激发年均3-5GW新增装机。2500080%60%2000040%1500020%100000%-20%5000-40%0-60%201020112012201320142015201620172018图表19:欧洲光伏历年新增装机量及增速资料来源:GTM、第20页共20页

请务必阅读最后特别声明与免责条款(三)平价渐近,高效电池仍是降本核心2018年光伏新政之后,国内组件价格和BOS成本均出现明显下跌,目前组件已逐渐跌入2元/W的区间,系统成本已逐步进入到4-4.5元/W的区间。对于已确定安装容量的大型电站,使用高功率组件能够减少组件的使用数量,相应减少地桩、支架、直流电缆、汇流箱以及光伏场区内的施工、安装成本。我们认为对于规模型的地面光伏电站,应优先考虑高功率优质组件以更好的降低BOS成本。图表20:第三批领跑者中标电价(元/KWh)0.60.50.40.30.2最低中标电价火电标杆电价资料来源:国家能源局、目前中国居民电价、大工业电价和工商业电价均值分别为0.52元/KWh、0.61元/KWh和0.83元/KWh,光伏在用户侧已实现平价。发电侧方面,国内领跑者项目起到了积极推动作用,项目招标上电价作是权重最高的一项指标(占比35%)。总体来看,第三批领跑者平均上网电价0.427元/KWh,平均补贴0.081元/KWh,平均降低补贴幅度0.365元KWh,平均降低补贴幅度超过80%。格尔木和德令哈分别报出0.31元/KWh和0.32元/KWh的最低电价,均低于当地0.3247元/KWh的脱硫煤电价,发电侧平价已现曙光。近期国内第一批平价上网项目中,光伏发电项目约占15GW。目前看,在“三北”特高压配套光伏项目已经能够实现平价。我们认为未来的降本之路仍将围绕高效电池开展。PERC技术结构简单,产线易于改造,只需在现有工艺基础上增加镀膜和激光划线两步,技术难度相对较小,设备投资成本低,是业内高效电池路径的首选。现阶段PERC电池中P型电池占绝对优势,但P型组件存在光衰。N型组件则没有光衰,效率稳定性优势明显。未来市场对组件效率和稳定性的要求会不断提高,N型更适用于制作高效电池,是提高电池效率的重要发展方向。根据工信部数据,N型单晶电池的市场份额将会由2016年的3.5%提高到2025年的30%。近年来,湿法黑硅(MCCE)、背面钝化(PERC)、异质结电池(HIT)、全背电极接触晶硅光伏电池(IBC)技术、N型双面等一批高效晶硅电池技术不断涌现,为未来的降本之路打开通道。第20页共20页

请务必阅读最后特别声明与免责条款四、投资建议我们认为,风电、光伏行业将直接受益配额制的实施,配额指标强制执行后,将有利保障光伏、风电的消纳,带动投资商的投资积极性。并且指标逐年的提高,除了能降低弃风弃光率外,还能够稳定新增装机需求,对于整个光伏、风电产业链都将带来积极影响。光伏方面,推荐光伏板块龙头公司,未来行业将会出现强者恒强的趋势。推荐中环股份,晶盛机电,隆基股份,正泰电器。风电方面,目前风电行业持续向好迹象明显,弃风率保持下降趋势,装机需求稳定。推荐东方电缆,天顺风能,泰胜风能,金风科技,中闽能源,福能股份。五、风险提示1、行业发展不及预期;2、政策落地不及预期;3、市场竞争激烈,导致价格下降。第20页共20页'

您可能关注的文档

- 电气设备和新能源行业:政策保障新能车消费,持续看好光伏需求启动

- 电力设备及新能源行业:从钝化发射极背面接触电池展会看光伏技术发展趋势

- 电力设备新能源行业2019年下半年投资策略:风光平价加速,电车砥砺前行

- 国泰君安_2016年电力设备新能源行业投资策略ppt_能源革命扬帆起航_谷琦彬 洪荣华 张舒 庞钧文_20151125

- 电力设备及新能源行业氢能与燃料电池产业链专题(二):兵马未动粮草先行,掘金氢体系建设

- 电力设备新能源行业燃料电池行系列深度报告之三:庖丁解牛,氢能导入加速,降本空间几何

- 电气设备与新能源行业双周报2019年第12期(总第147期):新能源车增长放缓,政策曙光再现

- 电力设备新能源行业2019年中期投资策略:锂电池,补贴下调力度大,中短期产业链利润承压

- 电力设备新能源行业2019年中期投资策略:静候新能源盈利能力见底,长期出路是技术进步

- 新能源行业2H19新能源车中游展望:量换价,退坡平稳过渡;定格局,以时间换空间

- 新能源行业深度分析解析报告

- 新能源行业光伏组件技术系列报告之一:组件技术方兴未艾,谁能破茧成蝶

- 新能源行业6月刊:6月单晶硅片和多晶组件价格环比上涨

- 新能源行业2019年中期投资策略:景气向上中期,平价提升空间

- 电力设备新能源行业2019年度中期投资策略:政策定调,景气为锚

- 电力设备新能源行业:光伏景气攀升,风电抢装将至

- 电力设备新能源行业风电系列报告之四:风电大周期开启,复苏趋势望加速

- 电力设备及新能源行业光伏产业研究系列报告(5):薄膜电池,历经周期洗礼,又到拐点时刻