- 457.16 KB

- 2022-04-29 14:00:26 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

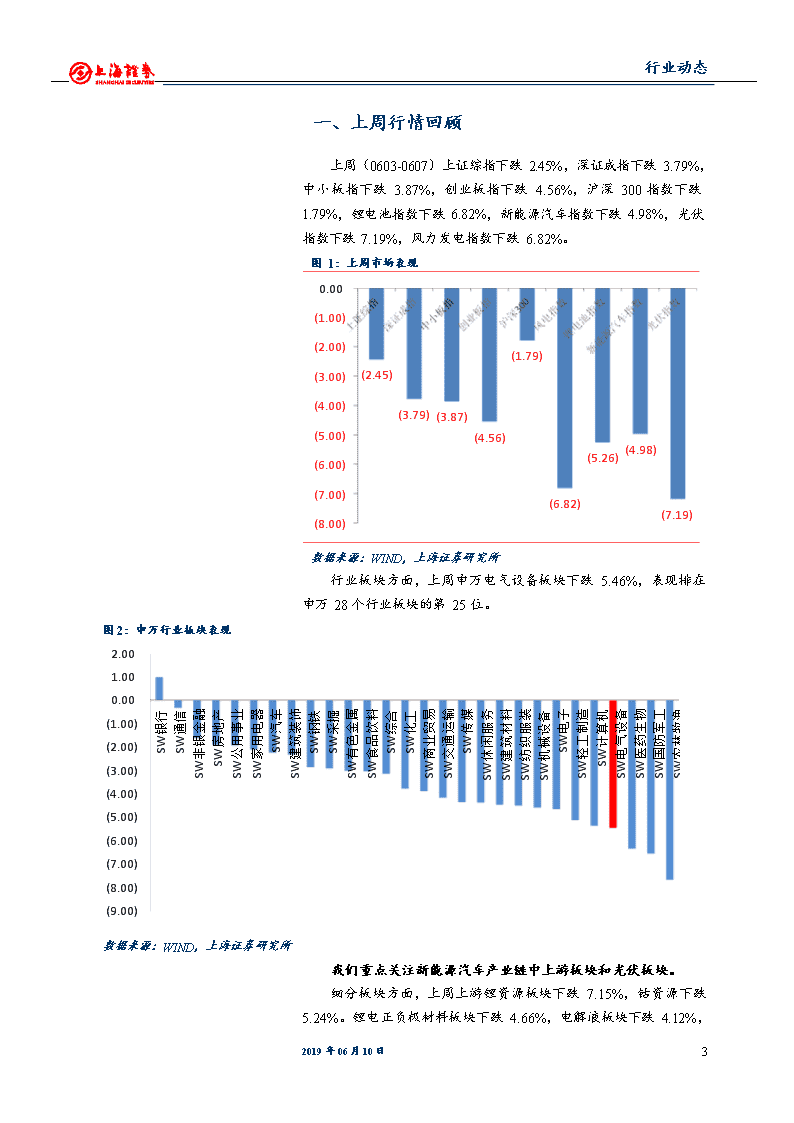

'行业动态一、上周行情回顾上周(0603-0607)上证综指下跌2.45%,深证成指下跌3.79%,中小板指下跌3.87%,创业板指下跌4.56%,沪深300指数下跌1.79%,锂电池指数下跌6.82%,新能源汽车指数下跌4.98%,光伏指数下跌7.19%,风力发电指数下跌6.82%。图1:上周市场表现0.00(1.00)(2.00)(1.79)(2.45)(3.00)(4.00)(3.79)(3.87)(5.00)(4.56)(4.98)(5.26)(6.00)(7.00)(6.82)(7.19)(8.00)数据来源:WIND,上海证券研究所行业板块方面,上周申万电气设备板块下跌5.46%,表现排在申万28个行业板块的第25位。图2:申万行业板块表现2.001.000.00(1.00)(2.00)(3.00)(4.00)(5.00)(6.00)(7.00)(8.00)(9.00)数据来源:WIND,上海证券研究所我们重点关注新能源汽车产业链中上游板块和光伏板块。细分板块方面,上周上游锂资源板块下跌7.15%,钴资源下跌5.24%。锂电正负极材料板块下跌4.66%,电解液板块下跌4.12%,32019年06月10日SW银行SW通信SW非银金融SW房地产SW公用事业SW家用电器SW汽车SW建筑装饰SW钢铁SW采掘SW有色金属SW食品饮料SW综合SW化工SW商业贸易SW交通运输SW传媒SW休闲服务SW建筑材料SW纺织服装SW机械设备SW电子SW轻工制造SW计算机SW电气设备SW医药生物SW国防军工SW农林牧渔

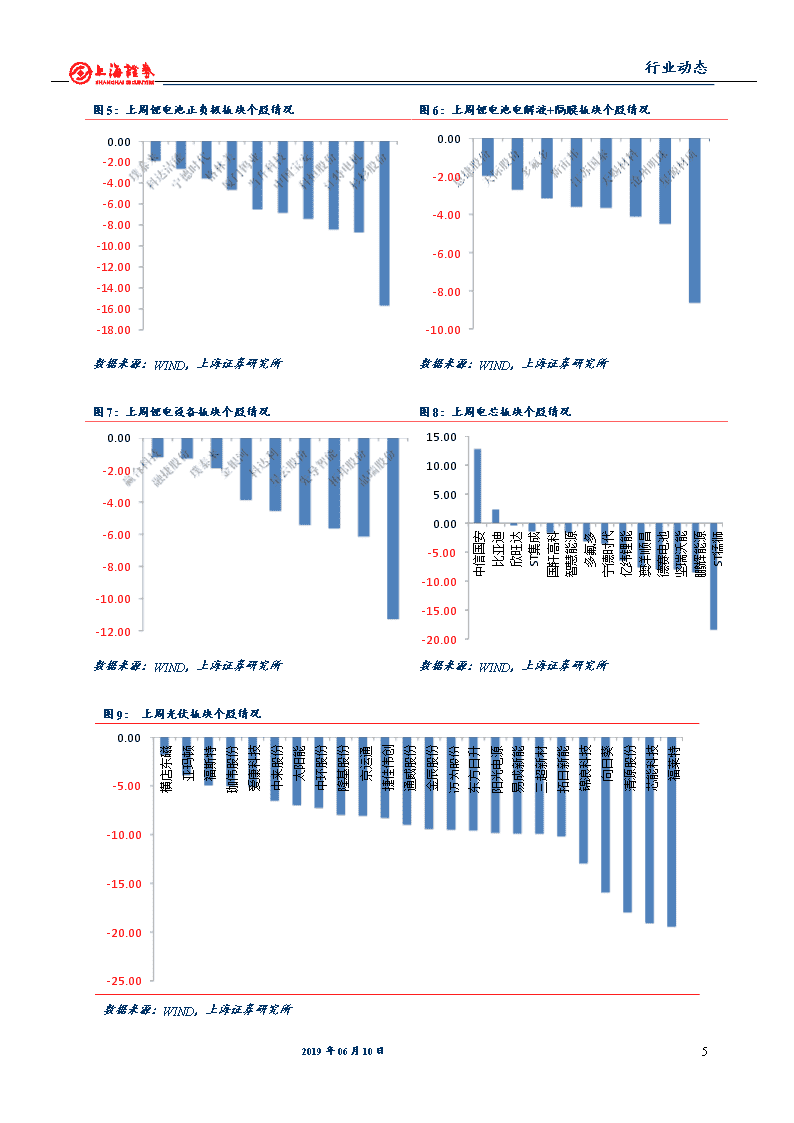

行业动态隔膜板块下跌2.74%,电池板块下跌1.55%,光伏板块下跌6.74%,风电板块下跌6.18%。图3:上周锂电池、光伏细分板块表现0.00(1.00)(2.00)(1.55)(3.00)(2.74)(4.00)(3.77)(4.12)(5.00)(4.66)(5.24)(6.00)(6.18)(7.00)(6.74)(7.15)(8.00)数据来源:WIND,上海证券研究所个股方面,上游锂钴资源板块个股中表现较好的有合纵科技(2.71%),跌幅较大的有华友钴业(-9.06%)、江特电机(-8.72%)、天齐锂业(-8.40%)。中游锂电材料板块个股普跌,其中跌幅较小的有璞泰来(-1.91%)、恩捷股份(-2.00%),跌幅居前的有杉杉股份(-15.70%)、星源材质(-8.64%)、江特电机(-8.72%);电池板块中表现较好的有中信国安(12.78%)、比亚迪(2.32%),跌幅较大的有ST猛狮(-18.42%)、鹏辉能源(-8.54%)、坚瑞沃能(-8.02%)。光伏板块个股中跌幅较小的有横店东磁(-1.88%)、亚玛顿(-3.94%)、福斯特(-4.97%),跌幅较大的有福莱特(-19.46%)、芯能科技(-19.11%)、清源股份(-18%)。图4:上周锂钴资源板块个股情况4.002.000.00-2.00-4.00-6.00-8.00-10.00数据来源:WIND,上海证券研究所42019年06月10日

行业动态图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况0.000.00-2.00-4.00-6.00-8.00-10.00-12.00-14.00-16.00-18.00-2.00-4.00-6.00-8.00-10.00数据来源:WIND,上海证券研究所数据来源:WIND,上海证券研究所图7:上周锂电设备板块个股情况图8:上周电芯板块个股情况15.000.0010.00-2.005.00-4.000.00-6.00-5.00-8.00-10.00-10.00-15.00-12.00-20.00数据来源:WIND,上海证券研究所数据来源:WIND,上海证券研究所图9:上周光伏板块个股情况0.00-5.00-10.00-15.00-20.00-25.00数据来源:WIND,上海证券研究所52019年06月10日横店东磁亚玛顿福斯特珈伟股份爱康科技中来股份太阳能中环股份隆基股份京运通捷佳伟创通威股份金辰股份迈为股份东方日升中信国安比亚迪欣旺达ST集成国轩高科智慧能源多氟多宁德时代亿纬锂能澳洋顺昌德赛电池坚瑞沃能鹏辉能源ST猛狮阳光电源易成新能三超新材拓日新能锦浪科技向日葵清源股份芯能科技福莱特

行业动态二、行业主要材料价格及产量情况锂、钴原材料方面,碳酸锂市场价格小幅下滑,现电碳均价7.65万元/吨,工碳均价6.75万元/吨。企业反馈下游市场需求不及预期,特别是三元材料需求表现不好。氢氧化锂主流成交价格集中在9.2万元/吨左右。国内外钴价继续走低,其中国内电解钴报价位于24.6万元/吨附近,较之前下跌4000元/吨;四氧化三钴均价位于17.3万元/吨左右,较之前下滑1000元/吨。正极材料方面,磷酸铁锂市场平均报价在5.1万元/吨左右,较之前价格持平,铁锂的下游市场出现一些分化,一方面,储能应用市场在近段时间开始出现爆发,订单较多,企业表示今年储能的订单较去年晚了两个月左右;另一方面,车用铁锂电池市场有转弱趋势,主导厂家计划6月做技术改造,预计铁锂采购量将减半。三元材料(523)价格也有所下调,市场均价在13.8万元/吨左右,下跌4000元/吨。下游需求逐渐转弱成为拖累价格下跌的主要因素。三元材料整体需求增量并不明显,高镍材料市场需求一般。硫酸钴价格下滑明显,市场主流成交价格报在4.15万元/吨左右。负极材料市场持稳运行,产品价格相对稳定,现国内负极材料低端产品主流报2.1-2.8万元/吨,中端产品主流报4.3-5.7万元/吨,高端产品主流报7-9万元/吨。现排名靠前的负极厂家产量增量明显,但中小企业却表现平平,主要以老客户订单为主,且老客户订单增量不明显,产品价格方面也是压力较大,下游用户降价诉求大。电解液市场产品价格趋稳,溶剂供应较为紧张,电解液在原料价格的推动下,调涨意愿强烈,部分厂家报价窄幅调涨,但是实际成交上涨情况不够理想,现国内电解液价格普遍在3.3-4.4万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。六氟磷酸锂价格上周平稳,现产品价格上周均价12.25万元/吨左右。隔膜方面,进入6月份,新能源车市场较差,隔膜企业因此受到影响,预计隔膜6月销量将走弱。市场价格比较稳定,数码价格方面:5μm湿法基膜报价3-3.8元/平方米;5μm+2μm+2μm湿法涂覆隔膜报价为3.9-4.7元/平方米;7um湿法基膜报价为2-2.6元/平方米;7μm+2μm+2μm湿法涂覆隔膜报价为2.7-3.8元/平方米。动力价格方面:14μm干法基膜报价为1-1.3元/平方米;9um湿法基膜报价1.4-1.9元/平方米;9μm+2μm+2μm湿法涂覆隔膜报价为2.8-3.5元/平方米。(数据来源:百川资讯、鑫罗资讯)62019年06月10日

行业动态图10:近六个月碳酸锂市场价格图11:近六个月氢氧化锂市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所图12:近六个月电解钴市场价格图13:近六个月四氧化三钴市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所图14:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,上海证券研究所72019年06月10日

行业动态图15:近六个月钴酸锂正极市场价格图16:近六个月三元正极(523)市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所图17:近六个月六氟磷酸锂市场价格图18:近六个月隔膜市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所光伏材料:硅料:上周硅料价格持稳,影响六月价格的数个因素,包含国内硅料六月生产量较五月多,海外厂进行检修可能影响单晶用硅料的供应量,并没有在六月初发酵。随着多数订单陆续签订,价格到六月底应该都不会有太大的变动,预计前述的变数较有可能影响七月的市场价格。预期单晶用硅料的价格有望提升,而多晶用硅料则因为供应增加可能持平,并不会因为市场需求变好而涨价。海外部份多晶用硅料需求依旧疲弱,实际成交价格都在每公斤七美元以下,单晶方面则没有太大变化。硅片:多晶硅片价格还是保持在SNEC会前水平,海内外基本都维持在每片1.9元人民币以及0.255美元左右。而在目前硅料与电池片没有进一步上涨,加上多晶硅片供应可以完全满足需求的情况下,没有条件可以调涨。单晶方面则是在大厂价格稳定的情况下,小厂尝试拉高报价,但具体成交的价格还在拉锯,现在看来还是维持在目前报价的区间,暂时不影响整体的高低均价。82019年06月10日

行业动态本次SNEC展会中,确实看到不少硅片企业展出铸锭单晶,下游也有多家企业展出铸锭单晶的电池、组件,但整体来看,多数企业还是偏向较保守的态度,虽对于铸锭单晶的准备工作皆会进行,但仍在观望领头企业的发展情况。因此预计铸锭单晶在Q3后才会有较大规模的量产。另一方面,由于今年的议题聚焦在400W以上的组件,因此展出的硅片基本都在158.75以上,并搭配各类组件技术提升瓦数输出。因此158.75的硅片尺寸预计在下半年会一路增量,甚至包含部分多晶、铸锭单晶产品也会往这个尺寸靠拢。电池片:电池片价格在上周已陆续敲定,近期落在单晶PERC每瓦1.18-1.21元人民币区间;台湾PERC电池片价格仍维持在每瓦0.175元美金左右;常规多晶则在每瓦0.89-0.9元人民币、东南亚常规多晶则慢慢向0.128元美金甚至更高价格靠拢。组件方面:展会期间组件价格基本处于平稳态势,但厂商普遍预期下半年需求增多时能出现抬价空间。多晶组件价格可能须待中国内需开始明显拉货时才能出现上涨空间。而三季度单晶组件订单量仍然向好,即使目前单晶PERC产能仍在爬坡,但三季度单晶组件价格目前看来仍维持较稳定的走势。(数据来源:PVInfoLink)表1一周光伏产品价格涨跌幅(%)现货价格多晶硅(kg)多晶硅单晶用(USD)8.98.78.8-多晶硅致密料(RMB)767475-多晶硅片-金刚线(USD)0.2570.2540.255-单晶硅片-180μm(USD)0.430.4230.425-单晶硅片-G1158.75mm(USD)0.4750.4650.47-电池片(W)多晶电池片-金刚线-18.7%(RMB)0.90.870.89-单晶PERC电池片-21.5%+双面(RMB)1.221.191.2-275W多晶组件(USD)0.340.2150.22-92019年06月10日组件(W)单晶PERC电池片-21.5%+(RMB)1.221.171.2-多晶电池片-金刚线-18.7%(USD)0.1250.1150.118-单晶硅片-G1158.75mm(RMB)3.523.43.47-单晶硅片-180μm(rmb)3.173.053.12-多晶硅片-金刚线(RMB)1.921.871.9-硅片(pc)多晶硅菜花料(RMB)636061-多晶硅多晶用(USD)76.76.9-4.2高低均价

行业动态310W单晶PERC组件(USD)0.430.2650.273-组件辅材数据来源:PVINFOLINK,上海证券研究所三、近期公司动态表2上周锂电池+光伏上市公司重要公告102019年06月10日股票代码公司名称事件具体内容股份质押与解除质押002340格林美控股股东部分股权解除质押公司控股股东深圳市汇丰源投资有限公司400万股解除质押,占其所持公司股份的0.84%。汇丰源目前累计质押2.9亿股,占其所持公司股份的61.10%。300477合纵科技共同实际控制人部分股权办理质押公司控股股东、实际控制人刘泽刚先生及共同实际控制人韦强先生此次合计质押1338.30万股,占其所持公司股份总数的7.24%。603507振江股份控股股东部分股份解除质押公司控股股东、实际控制人之一胡震先生将485万股解除质押,占公司总股本的3.79%。业务进展300769德方纳米与曲靖经济技术开发区管理委员会签订投资协议书公司与曲靖经济技术开发区管理委员会签署《投资协议书》,公司拟在曲靖经济技术开发区管理委员会辖区内投资建设项目,产品为纳米磷酸铁锂等锂电材料及相关副产品,项目计划总投资额为4亿元。002074国轩高科全资子公司与华为签订采购合作协议公司全资子公司合肥国轩与华为在深圳龙岗签订了《锂电供应商采购合作协议》。华为将需求产品的技术规格要求提交给国轩,并对国轩提供的产品进行评测;国轩根据华为的技术规格要求,选择合适的合格产品稳定供应。光伏玻璃(RMB)26.526.2526.3-310W单晶PERC组件(RMB)2.232.052.2-275W多晶组件(RMB)1.851.71.72-

行业动态数据来源:WIND,上海证券研究所四、行业近期热点信息锂电方面:三部委联合印发消费品更新升级通知,电池成重点之一6月6日,发改委、生态环境部、商务部关于印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》的通知。通知要求包括:1)大幅降低新能源汽车成本。加快新一代车用动力电池研发和产业化,提升电池能量密度和安全性,逐步实现电池平台化、标准化,降低电池成本。引导企业创新商业模式,推广新能源汽车电池租赁等车电分离消费方式,降低购车成本。优化产品准入管理,避免重复认证,降低企业运行成本。2)加快发展使用便利的新能源汽车,聚焦续驶里程短、充电时间长等痛点。借鉴公共服务领域换电模式和应用经验,鼓励企业研制充换电结合、电池配置灵活、续驶里程长短兼顾的新能源汽车产品。推进高功率快充、112019年06月10日600438通威股份与隆基绿能科技股份有限公司签订战略合作协议通威股份战略入股隆基股份宁夏银川15GW单晶硅棒和切片项目,入股后持有该项目30%股权;隆基股份按照对等金额战略入股通威股份包头5万吨高纯晶硅项目,入股后持有该项目30%股权。协议要求:2020-2022年隆基股份每年向通威股份包头5万吨高纯晶硅项目的项目公司采购的高纯晶硅数量不少于隆基股份拥有该项目公司权益产能的2.5倍(权益产能=股权比例×项目公司年产能,下同);2020-2022年通威股份每年向隆基股份银川15GW单晶硅棒和切片项目的项目公司采购的单晶硅片数量不少于通威股份拥有该项目公司权益产能的2.5倍。601012隆基股份投资建设古晋年产1.25GW单晶电池项目公司拟在马来西亚砂捞越州古晋市投资建设年产1.25GW单晶电池项目。预计总投资额:约9.57亿元,预计2020年8月达到设计产能。收购兼并603799华友钴业发行股份购买资产公司拟向杭州鸿源等8名交易对方以发行股份的方式,购买其持有巴莫科技100%股权。根据交易协议,本次交易金额暂定为320,000万元;公司拟向信达新能以发行股份的方式,购买其持有华友衢州15.68%股权。根据交易协议,本次交易金额暂定为86,240万元;交易完成后,上市公司将持有巴莫科技100%股权和华友衢州100%股权。其他300014亿纬锂能参股公司在全国中小企业股份转让系统终止挂牌全国中小企业股份转让系统有限责任公司向公司参股公司麦克韦尔出具了《关于同意深圳麦克韦尔股份有限公司股票终止在全国中小企业股份转让系统挂牌的函》,麦克韦尔股票自06月05日起终止在全国中小企业股份转让系统挂牌。

行业动态无线充电、移动充换电等技术装备研发应用,提高新能源汽车充换电便利性。3)大力推动新能源汽车消费使用。各地不得对新能源汽车实行限行、限购,已实行的应当取消。鼓励地方对无车家庭购置首辆家用新能源汽车给予支持。鼓励有条件的地方在停车费等方面给予新能源汽车优惠,探索设立零排放区试点。(新闻来源:国家发改委)丰田宣布采购宁德时代、比亚迪电池日本丰田汽车公司6月7日在东京举行发布会,宣布将与宁德时代、比亚迪、东芝等汽车电池制造商合作,以满足其全球范围内向电气化加速转型的需求。此外,该日本汽车制造商还表示,至2025年,其全球新车年销量将有一半来自电动汽车。丰田汽车目前在混动及燃料电池车技术领域拥有领先优势。其于1997年推出了世界上第一个大规模生产的混合动力车型普锐斯,该车型占据了全球混动车型销量的80%以上。(新闻来源:盖世汽车网)桑顿新能源规划新建8GWh软包电芯项目桑顿新能源科技(长沙)有限公司对“新能源智能网联科技园锂电池及其配套工程项目”进行了公开招标。据了解,该项目建设地址在湖南省长沙高新开发区,项目拟建8GWh软包电芯生产线、10GWhPACK模组自动线、6GWhPACK总装自动线、10GWh自动测试线、电芯及模组PACK整线智能仓储物流系统。(新闻来源:高工锂电网)新能源发电方面:国家能源局:一季度光伏新增装机5.2GW弃光率2.7%截至2019年3月底,全国光伏发电装机达到1.797亿千瓦,同比增长28%,新增520万千瓦。其中,集中式电站装机达到12625万千瓦,同比增长23%,新增240万千瓦;分布式光伏装机达到5341万千瓦,同比增长43%,新增280万千瓦。2019年一季度,全国光伏发电量440亿千瓦时,同比增长26%;弃光电量12.4亿千瓦时,同比减少3.8亿千瓦时;弃光率2.7%,同比下降1.7个百分点,实现弃光电量和弃光率“双降”。弃光主要集中在新疆和甘肃。(新闻来源:国家能源局)汉能私有化圆满完成回A全面提速6月5日,汉能薄膜发电集团有限公司(00566.HK)发布公告,表示5月18日“私有化”股东特别大会投票结果走完全部法律程序,122019年06月10日

行业动态已获法院批准。从去年10月23日汉能薄膜发电控股股东汉能移动能源首次提出对旗下上市公司的私有化意向,到昨日独立股东投票结果获得百慕大法院批准,这场历时不到8个月的汉能私有化已完成。汉能薄膜发电私有化的最终目标是公司业务在内地A股上市。将来,公司纳入在A股上市的企业后,独立股东将通过SPV股份持有中国A股上市公司股份,将股份价值解封。(新闻来源:华夏时报)华能集团将收购协鑫新能源51%控股权保利协鑫发布公告:央企电力巨头中国华能或将抛出混改“橄榄枝”——收购民营光伏龙头企业保利协鑫对旗下协鑫新能源的51%控股权。业界人士对此给予高度关注并积极评价,认为两巨头此番战略携手将为能源领域拓展混改新路径提供可资借鉴的蓝本。(新闻来源:国家发改委)五、投资建议新能源汽车产销量的高速增长带动中上游动力锂电池的需求。发改委上周发文稳消费,重点提及新能源汽车市场,要求大幅降低新能源汽车成本,加快发展使用便利的新能源汽车,聚焦续驶里程短、充电时间长等痛点;同时要求大力推动新能源车消费使用,各地不得对新能源车实行限行限购等。虽然补贴退坡幅度较大,但消费发力将支撑未来新能源车的增速。我们维持2019年新能源汽车产销约175万辆、动力锂电装机约76GWh的预测,同比分别增长37.8%和33.3%。由于补贴退坡,中上游电池企业承压,但龙头企业在成本、技术、客户优势凸显,行业集中度有望进一步提升,建议关注电池龙头。随着补贴大幅退坡,铁锂电池的性价比优势开始显现。同时,车企为弱化供应链风险而寻求与优质二线电池企业合作的意向越发明显,建议关注二线电池企业龙头亿纬锂能。新政追求高端兼顾安全,能量密度要求门槛稳步上调。高镍三元降本增效、大势所趋,建议关注高镍三元龙头当升科技。补贴退坡大环境下,产业链价格承压,出货海外的高端产品有望支撑公司毛利率,建议关注跻身海外高端供应链的湿法隔膜龙头恩捷股份。同时建议关注充电桩、加氢等配套设施板块。光伏方面,政策基本明晰,稳中有进符合预期,国内需求即将启动。2019年5月底,光伏管理政策正式落地,整体符合预期。我们维持2019年国内光伏新增装机约40-45GW的预测,其中包括:1)约30GW补贴项目(补贴竞价项目+户用光伏项目);2)约5GW平价项目;3)约5-10GW光伏扶贫和领跑者计划项目。随着光伏132019年06月10日

行业动态行业政策的逐步明晰,项目申报、竞价排序等工作也将开展,我们预计国内光伏需求将于6-7月启动,材料供给有望趋紧。同时,海外需求续热,我国光伏出口规模同比大幅增长。建议继续关注市占率高、成本优势明显的硅片龙头企业隆基股份,硅料、电池片龙头企业通威股份。我们维持行业“增持”评级。142019年06月10日'

您可能关注的文档

- 《全国新能源行业信贷策略跟踪分析报告X年4季度》

- 新能源行业:中美两国先后出台鼓励智能电网建设政策有利于可再生能源企业发展

- 新能源行业氢能与燃料电池产业前沿系列一:氢能时代,点煤成金

- 电气设备和新能源行业:20.76GW风电、光伏平价项目发布,通威多晶电池片价格调涨

- 电力设备与新能源行业:光伏平价项目规模超预期,竞价在即国内需求释放可期

- 电力设备与新能源行业2018年报及2019一季报总结:行业复苏中边际改善,盈利分化下龙头崛起

- 电力设备与新能源行业深度报告:管中窥豹,从日韩锂电隔膜企业发展看我国锂电隔膜行业的现在和未来

- 电气设备和新能源行业:可再生能源消纳机制终落地,碳酸锂价格探涨

- 新能源行业氢能与燃料电池产业前沿系列二:弃风弃光,化电为氢

- 电力设备及新能源行业:从钝化发射极背面接触电池展会看光伏技术发展趋势

- 电力设备新能源行业2019年下半年投资策略:风光平价加速,电车砥砺前行

- 国泰君安_2016年电力设备新能源行业投资策略ppt_能源革命扬帆起航_谷琦彬 洪荣华 张舒 庞钧文_20151125

- 电力设备及新能源行业氢能与燃料电池产业链专题(二):兵马未动粮草先行,掘金氢体系建设

- 电力设备新能源行业燃料电池行系列深度报告之三:庖丁解牛,氢能导入加速,降本空间几何

- 电气设备与新能源行业双周报2019年第12期(总第147期):新能源车增长放缓,政策曙光再现

- 电力设备新能源行业2019年中期投资策略:锂电池,补贴下调力度大,中短期产业链利润承压

- 电力设备新能源行业2019年中期投资策略:静候新能源盈利能力见底,长期出路是技术进步

- 电力设备新能源行业2019年中期投资策略:平价时代渐近,风电、光伏将摆脱补贴束缚