- 389.98 KB

- 2022-04-29 14:00:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

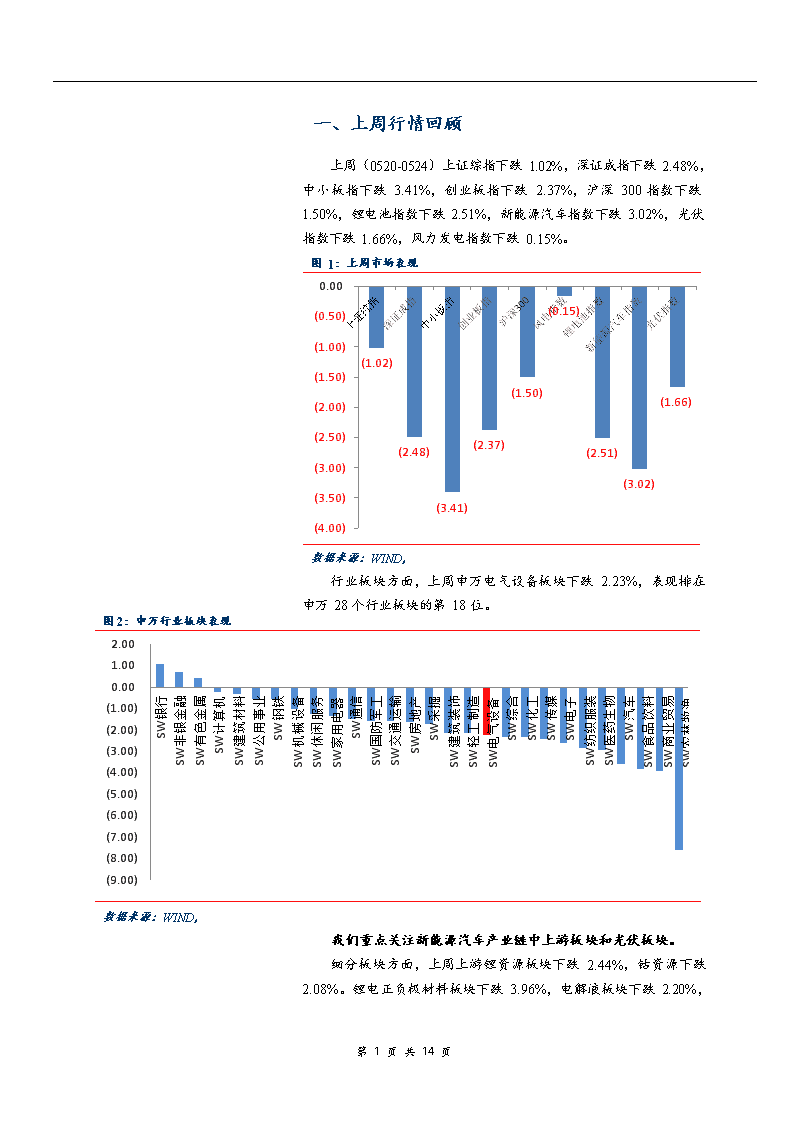

'一、上周行情回顾上周(0520-0524)上证综指下跌1.02%,深证成指下跌2.48%,中小板指下跌3.41%,创业板指下跌2.37%,沪深300指数下跌1.50%,锂电池指数下跌2.51%,新能源汽车指数下跌3.02%,光伏指数下跌1.66%,风力发电指数下跌0.15%。图1:上周市场表现(0.15)(1.02)(1.50)(1.66)(2.48)(2.37)(2.51)(3.02)(3.41)0.00(0.50)(1.00)(1.50)(2.00)(2.50)(3.00)(3.50)(4.00)第14页共14页图2:申万行业板块表现2.001.00SW银行SW非银金融SW有色金属SW计算机SW建筑材料SW公用事业SW钢铁SW机械设备SW休闲服务SW家用电器SW通信SW国防军工SW交通运输SW房地产SW采掘SW建筑装饰SW轻工制造SW电气设备SW综合SW化工SW传媒SW电子SW纺织服装SW医药生物SW汽车SW食品饮料SW商业贸易SW农林牧渔0.00(1.00)(2.00)(3.00)(4.00)(5.00)(6.00)(7.00)(8.00)(9.00)数据来源:WIND,行业板块方面,上周申万电气设备板块下跌2.23%,表现排在申万28个行业板块的第18位。第14页共14页第14页共14页数据来源:WIND,我们重点关注新能源汽车产业链中上游板块和光伏板块。细分板块方面,上周上游锂资源板块下跌2.44%,钴资源下跌2.08%。锂电正负极材料板块下跌3.96%,电解液板块下跌2.20%,第14页共14页

隔膜板块上涨1.36%,电池板块下跌5.91%,锂电设备板块(机械覆盖)下跌5.67%,太阳能发电板块下跌2.12%,风电板块下跌0.71%。图3:上周锂电池、光伏细分板块表现1.36(0.71)(2.44)(2.08)(2.20)(2.12)(3.96)(5.67)(5.91)2.001.000.00(1.00)(2.00)(3.00)(4.00)(5.00)(6.00)(7.00)数据来源:WIND,个股方面,上游锂钴资源板块个股中表现较好的有盐湖股份(8.02%),跌幅较大的有寒锐钴业(-6.41%)、华友钴业(-3.51%)、天齐锂业(-3.16%)。中游锂电材料板块个股中涨幅居前的有恩捷股份(7.31%)、厦门钨业(4.80%),跌幅居前的有天赐材料(-6.65%)、宁德时代(-6.09%)、璞泰来(-5.03%);电池板块个股普跌,其中表现较差的有ST猛狮(-19.06%)、欣旺达(-11.39%)、亿纬锂能(-11.09%)。光伏板块个股中涨幅较大的有向日葵(8.08%)、横店东磁(5.28%)、爱康科技(3.63%),跌幅较大的有京运通(-12.63%)、珈伟股份(-10.65%)。图4:上周锂钴资源板块个股情况10.008.006.004.002.000.00-2.00-4.00-6.00-8.00数据来源:WIND,第14页共14页

图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况第14页共14页6.004.002.000.00-2.00-4.00-6.00-8.0010.008.006.004.002.000.00-2.00-4.00-6.00-8.00第14页共14页数据来源:WIND,数据来源:WIND,图7:上周锂电设备板块个股情况图8:上周电芯板块个股情况第14页共14页多氟多比亚迪德赛电池ST集成智慧能源国轩高科中信国安宁德时代鹏辉能源坚瑞沃能澳洋顺昌亿纬锂能欣旺达ST猛狮10.000.00第14页共14页第14页共14页5.00-5.00第14页共14页第14页共14页0.00-10.00第14页共14页第14页共14页-5.00-15.00第14页共14页第14页共14页-10.00-20.00第14页共14页-15.00-25.00数据来源:WIND,数据来源:WIND,图9:上周光伏板块个股情况10.005.000.00-5.00-10.00-15.00数据来源:WIND,第14页共14页

二、行业主要材料价格及产量情况锂、钴原材料方面,碳酸锂市场持稳,现电碳均价7.75万元/吨,工碳均价6.75万元/吨。由于部分正极材料企业改变原料采购策略,从原来的电池级碳酸锂开始转向使用品味较高的工业级碳酸锂,导致今年以来工碳需求明显好转。但天齐赣锋等主导厂家认为,工业级碳酸锂的价格上调对于电碳来说更多的是心理提振作用,目前下游需求方面表现一般,未来碳酸锂的供应释放会比较快,想要涨价恐怕难度较大。氢氧化锂主流成交价格集中在9.2万元/吨左右,下游需求方便三元材料表现一般。国内钴产品价格继续下行,其中电解钴报价位于25.4万元/吨附近,较之前下跌6000元/吨;四氧化三钴均价位于18万元/吨左右,较之前下滑5000元/吨。正极材料方面,磷酸铁锂市场平均报价在5.1万元/吨左右,较之前价格持平,目前铁锂市场稳中有升,龙头大厂仍保持较高开工率,铁锂市场需求有保障,但是市场价格太低,材料厂利润微薄,小企业运行艰难,储能市场逐渐打开,部分企业开始转向储能,预计磷酸铁锂近期稳定运行。三元材料(523)价格也有所下调,市场均价在14.2万元/吨左右,下跌1000元/吨。NCM单晶622型三元材料报17-17.3万/吨,NCM811稍跌,报19.5-20.5万/吨。三元材料整体需求增量并不明显,高镍材料市场需求一般。硫酸钴价格下滑明显,市场主流成交价格报在4.55万元/吨左右。企业倾向于买涨不买跌,供过于求态势继续凸显。负极材料市场持稳运行,产品价格相对稳定,现国内负极材料低端产品主流报2.1-2.8万元/吨,中端产品主流报4.3-5.7万元/吨,高端产品主流报7-9万元/吨。现排名靠前的负极厂家产量增量明显,但中小企业却表现平平,主要以老客户订单为主,且老客户订单增量不明显,产品价格方面也是压力较大,下游用户降价诉求大。电解液市场产品价格趋稳,溶剂供应较为紧张,电解液在原料价格的推动下,调涨意愿强烈,部分厂家报价窄幅调涨,但是实际成交上涨情况不够理想,现国内电解液价格普遍在3.3-4.4万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。六氟磷酸锂价格上周平稳,现产品价格上周均价12.25万元/吨左右。隔膜方面,5μm湿法基膜报价3-3.8元/平方米;5μm+2μm+2μm湿法涂覆隔膜报价为3.9-4.7元/平方米;7um湿法基膜报价为2-2.6元/平方米;7μm+2μm+1μm湿法涂覆隔膜报价为2.7-3.8元/平方米。动力方面:14μm干法基膜报价为1-1.3元/平方米;9um湿法基膜报价1.4-1.9元/平方米;9μm+2μm+2μm湿法涂覆隔膜报价为2.8-3.5元/平方米。第14页共14页

图10:近六个月碳酸锂市场价格图11:近六个月氢氧化锂市场价格数据来源:百川资讯,数据来源:百川资讯,图12:近六个月电解钴市场价格图13:近六个月四氧化三钴市场价格数据来源:百川资讯,数据来源:百川资讯,图14:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,第14页共14页

图15:近六个月钴酸锂正极市场价格图16:近六个月三元正极(523)市场价格数据来源:百川资讯,数据来源:百川资讯,图17:近六个月六氟磷酸锂市场价格图18:近六个月隔膜市场价格数据来源:百川资讯,数据来源:百川资讯,光伏材料:硅料:目前多数企业普遍对于下半年市场还是较为乐观,因此在价格上保持稳定看涨。但随着检修的中能、中硅复产,加上永祥包头厂也可能在六月恢复生产,都会带给市场新一波的供给压力,尤其是多晶用料方面。后续检修部分,主要影响在于OCI的韩国厂,由于OCI多数供应单晶,因此在单晶的供应上较有影响,但应不至于会让市场的单晶用料紧张。硅片:尽管多数企业对于市场后势乐观,但由于市场对于多晶的需求尚未增加,因此到展会前,多晶硅片价格不会有太大变化。但随着政策陆续出台,平价项目名单也正式发布,预计多晶的需求在六月初就会开始动起来,而SNEC就会是买卖双方议价的时机点。目前预估六月初多晶硅片价格就会有所上扬,同时间单晶产品的需求也会持续加温,因此单晶硅片在五月底也可能预先调整。电池片:六月不论单晶PERC电池片还是常规单、多晶电池片供应都较紧张。在此情况下,电池片买卖双方仍在拉锯。而龙头电第14页共14页

第14页共14页表1一周光伏产品价格池大厂通威于5月25日宣布上调多晶电池片价格0.02元/瓦,单晶暂时保持不变。目前看来,由于六月电池片需求旺盛,国内电池片价格可能整体小涨。组件方面:整体而言,欧洲今年需求优于市场预期,全年欧洲需求有望达到19GW左右,因此虽然PERC产能下半年持续扩充,一线厂商大多仍将310WPERC组件报价坚守在每瓦0.27元美金以上,315、320W等高效组件则能出现较高的利润空间。而三、四季度组件订单尚未完全定下的中、小型厂家确实也能提供较低的价格,但由于目前市场仍乐观看待下半年单晶PERC组件的订单,因此成交价格实际上并未出现太大的波动。(数据来源:PVInfoLink)第14页共14页现货价格涨跌幅(%)高低均价多晶硅(kg)多晶硅多晶用(USD)7.477.2-多晶硅单晶用(USD)8.98.78.8-多晶硅菜花料(RMB)636061-多晶硅致密料(RMB)767475-硅片(pc)多晶硅片-金刚线(USD)0.2570.2540.255-多晶硅片-金刚线(RMB)1.921.871.9-单晶硅片-180μm(USD)0.430.4230.425-单晶硅片-180μm(rmb)3.173.053.12-单晶硅片-G1158.75mm(USD)0.4750.4650.47-单晶硅片-G1158.75mm(RMB)3.523.43.47-电池片(W)多晶电池片-金刚线-18.7%(USD)0.120.1130.115-多晶电池片-金刚线-18.7%(RMB)0.880.850.871.2单晶PERC电池片-21.5%+(RMB)1.221.171.2-单晶PERC电池片-21.5%+双面(RMB)1.221.191.2-组件(W)275W多晶组件(USD)0.340.2150.218-275W多晶组件(RMB)1.851.71.72-305W单晶PERC组件(USD)0.40.260.27-305W单晶PERC组件(RMB)2.22.012.1-310W单晶PERC组件(USD)0.430.2650.274-1.4310W单晶PERC组件(RMB)2.232.052.2-组件辅材光伏玻璃(RMB)26.526.2526.3-第14页共14页

数据来源:PVINFOLINK,三、近期公司动态表2上周锂电池+光伏上市公司重要公告股票代码公司名称事件具体内容股份质押与解除质押002074国轩高科实际控制人部分股份解除质押公司实际控制人李缜先生从华泰证券解除1995万股,占其所持公司股份总数的14.79%。002460赣锋锂业股东部分股份质押公司股东李良彬先生和王晓申先生此次合计质押2650万股。前者累计质押股数占本公司股份总数的8.32%,后者占3.85%。601012隆基股份控股股东股份质押控股股东李振国先生将其持有的86,021,505股无限售流通股质押给华能贵诚信托,占公司2019年5月20日总股本的2.37%。股东增减持300477合纵科技控股股东、实际控制人及一致行动人、监事减持部分股权公司控股股东、实际控制人刘泽刚先生以及一致行动人韦强先生等人计划减持公司股份,拟减持数量合计不超过16,500,000股(即合计不超过公司总股本的2.83%)。政府补贴002594比亚迪收到国家新能源汽车推广补贴公司今日收到深圳市坪山区财政局转支付的国家新能源汽车推广补贴款人民币345,814万元,其中2016年度新能源汽车补助清算和补充清算资金人民币312,628万元,2017年度补充清算资金人民币33,186万元。业务进展002460赣锋锂业签订战略合作意向书公司与BacanoraLithiumPlc签订了无强制法律约束力的《战略合作意向书》,赣锋锂业拟对Bacanora进行战略投资,包括拟认购Bacanora公司29.99%的股份。赣锋锂业会对SonoraLithiumLtd拥有的Sonora锂黏土提锂项目一期和二期项目产出进行一定比例的长期包销。600089特变电工公司控股公司投资建设新能源电站项目公司子公司投资设立了项目公司,并以项目公司为主体投资建设木垒老君庙100MW风电项目、木垒大石头200MW风电项目、奇台100MW风电项目、北塔山100MW风电项目、鹿邑30MW风电项目、鹿邑50MW风电项目。第14页共14页

300040九洲电气取得200MW平价光伏发电项目备案承诺书国家发展和改革委员会公布了2019年第一批风电、光伏发电平价上网项目的通知,九洲电气200MW平价上网光伏发电项被列入其中。第14页共14页

股权激励002056横店东磁第二期员工持股计划参加本员工持股计划的员工总人数不超过60人,涉及的标的股票总数量不超过6,200万股,涉及的股票总数量约占现有股本总额164,360万股的3.77%。其他002506协鑫集成非公开发行股票预案本次非公开发行股票募集资金总额不超过328,200.00万元,发行数量不超过1,012,480,000股,且不超过本次非公开发行前公司总股本的20%。本次非公开发行股票的发行对象为不超过10名的特定投资者,募得资金将用于大尺寸晶圆半导体项目以及补充流动资金。第14页共14页数据来源:WIND,四、行业近期热点信息锂电方面:利维能10GWh动力电池项目一期投产,软包市场再添“劲旅”安徽利维能动力电池有限公司10GWh动力电池项目一期投产暨二期开工仪式在安徽滁州举行。电池中国网从现场获悉,利维能10GWh动力电池项目总投资50亿元人民币,计划分两期完成。一期项目设计产能为5GWh,今天投产的为一期项目首批2.5GWh产线。据了解,一期投产项目主要生产软包和圆柱类锂离子动力电池。其中,软包、圆柱三元电池将主要应用于中高端乘用车;圆柱磷酸铁锂电池目标市场为电动自行车、电力储能等领域。据利维能负责人介绍,利维能电芯产品主要有三元软包、磷酸铁锂圆柱、磷酸铁锂软包等产品。目前利维能量产的43AH软包三元电池,能量密度达到244Wh/kg,配套乘用车的动力电池系统能量密度已达到160Wh/kg。(新闻来源:电池中国网)嘉能可将重启FirstCobalt钴炼厂,产量将达2000-2500吨嘉能可将为FirstCobaltCorp.位于加拿大安大略省钴精炼厂提供钴原料和资金支持,从而加速重启北美唯一一家初级钴精炼厂,为锂电池行业提供硫酸钴或是为北美的航空航天事业和其他军事工业提供金属钴。该精炼厂预计在18-24个月内投入运营,投入约3000万美元,每年的硫酸钴产量将达到2000至2500吨。(新闻来源:上海有色网)本田与美国电力公司联手探索废旧电池的商业模式本田公司和美国电力公司(AEP)宣布将共同探索旧电动汽车电池的可能用途,包括对于可再生能源的整合,同时也在寻求解决第14页共14页

和日益增长的电气化交通相关的“多重挑战”。据了解,本田公司将向AEP提供使用过的Fit电动汽车电池以用于研究,旨在帮助公司“为未来的汽车电网集成开发技术和标准”,以及围绕电动汽车展开第14页共14页

新商业模式。(新闻来源:ofweek锂电网)新能源发电方面:20.76GW!2019年第一批光伏、风电平价上网项目发布国家发改委、能源局公布了2019年第一批风电、光伏发电平价上网项目名单,共250家项目,合计装机20.76GW。其中风电平价项目56个,合计装机容量4.51GW;光伏发电项目168个,合计装机容量14.78GW;分布式交易试点项目26个,合计装机容量1.47GW。第一批风电、光伏发电平价上网项目共来自于16个省(自治区、直辖市),集中分布于Ⅱ类、Ⅲ类资源区。风电平价项目主要位于吉林、河南、黑龙江等地区,其中吉林省以18个项目合计装机1.19GW排在装机量榜首,以存量转平价项目为主。光伏发电项目主要位于广东、辽宁、陕西等地区,其中广东以27个项目合计装机2.38GW排在首位。(新闻来源:国家能源局)通威太阳能上调多晶电池片价格2019年5月25日,通威太阳能在其官网上公开发布电池片价格明细,金刚线切和黑硅多晶电池较五月份报价小幅上涨0.02元/瓦,单晶PERC电池价格依然保持稳定。(新闻来源:通威股份)2019年一季度中国光伏产品进出口数据发布2019年一季度多晶硅进口数量前7位企业分别是隆基、晶科、中环、荣德新能源、晶科、仁德新能源、晶澳和天合。一季度主要硅片出口额前五位企业分别是中环、隆基、协鑫、晶科和天合。电池片出口额前五位则是爱旭、晶澳、通威、尚德和横店东磁。组件出口额前五位企业分别是晶科、晶澳、天合、阿特斯和隆基。从出口情况来看,2019年一季度我国硅片出口额为5.82亿美元,同比大幅下降37.06%;出口量约13.46亿片,同比下降11.19%。2019年一季度我国电池片出口至64个国家,电池片出口额为4亿美元,同比增长35.71%;出口数量为2.78GW,同比增长100.5%。2019年一季度月我国组件产品出口至186个国家和地区,组件出口额为43.9亿美元,同比大幅增长31.89%;出口量为16.78GW,同比大幅增长77.63%。(新闻来源:国家发改委)国家发改委正式敲定风电上网电价政策5月24号,国家发展改革委发布《关于完善风电上网电价政策的通知(发改价格[2019])882号》,明确了2019-2020年陆上风电和海上风电新核准项目的电价政策,以及之前核准项目所适用的电第14页共14页

价。具体来说:1)陆上风电标杆上网电价改为指导价。新核准的集中式陆上风电项目上网电价全部通过竞争方式确定,2019年I~Ⅳ类资源区的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元;2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。2)2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。3)2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。(新闻来源:国家发改委)五、投资建议新能源汽车产销量的高速增长带动上游动力锂电池的需求。我们预计2019年新能源汽车产量约175万辆,同比增加37.8%;动力锂电装机约76GWh,同比增33.3%。虽然补贴退坡幅度较大,但坚定扶强扶优。头部企业成本、技术、客户优势凸显,行业集中度有望进一步提升,建议关注电池龙头企业宁德时代。随着补贴大幅退坡,铁锂电池的性价比优势开始显现。同时,车企为弱化供应链风险而寻求与优质二线电池企业合作的意向越发明显。,建议关注亿纬锂能。新政追求高端却兼顾安全,能量密度要求门槛稳步上调。高镍三元降本增效、大势所趋,建议关注高镍三元龙头当升科技。补贴退坡大环境下,产业链价格承压,出货海外的高端产品有望支撑公司毛利率,建议关注跻身海外高端供应链的湿法隔膜龙头恩捷股份。同时建议关注充电桩、加氢等配套设施板块。光伏方面,政策基本明晰,稳中有进符合预期,国内需求即将启动。2019年5月22日,国家发改委、能源局公布了2019年第一批风电、光伏发电平价上网项目名单,合计装机20.76GW。其中光伏发电项目168个,合计装机容量14.78GW。此次发布的评价名单中明确给出2019年底前投产(或部分投产)的光伏发电项目共49个,合计装机约4.61GW,整体规模符合预期。我们维持2019年国内光伏新增装机约40-45GW的预测,其中包括:1)约30GW补贴第14页共14页

项目(补贴竞价项目+户用光伏项目);2)约5GW平价项目;3)约5-10GW光伏扶贫和领跑者计划项目。随着光伏行业政策的逐步明晰,项目申报、竞价排序等工作也将开展,我们预计国内光伏需求将于6-7月启动,材料供给有望趋紧。同时,海外需求续热,我国光伏出口规模同比大幅增长。我们建议继续关注市占率高、成本优势明显的硅片龙头企业隆基股份,硅料、电池片龙头企业通威股份。我们维持行业“增持”评级。第14页共14页'

您可能关注的文档

- 新能源行业信息跟踪(风电,光伏,储能,天然气)

- (最新)2015年新能源行业市场投资前景预测研究报告

- 新能源行业2011年年度投资策略

- 德邦证券-新能源行业2010年中期策略报告-核电已有预期、风电增长转稳2010-6-30

- 2009年新能源行业股市分析报告

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出

- 《全国新能源行业信贷策略跟踪分析报告X年4季度》

- 新能源行业:中美两国先后出台鼓励智能电网建设政策有利于可再生能源企业发展

- 新能源行业氢能与燃料电池产业前沿系列一:氢能时代,点煤成金

- 电力设备与新能源行业:光伏平价项目规模超预期,竞价在即国内需求释放可期

- 电力设备与新能源行业2018年报及2019一季报总结:行业复苏中边际改善,盈利分化下龙头崛起

- 电力设备与新能源行业深度报告:管中窥豹,从日韩锂电隔膜企业发展看我国锂电隔膜行业的现在和未来

- 电气设备和新能源行业:可再生能源消纳机制终落地,碳酸锂价格探涨

- 新能源行业氢能与燃料电池产业前沿系列二:弃风弃光,化电为氢

- 电气设备和新能源行业:政策保障新能车消费,持续看好光伏需求启动

- 电力设备及新能源行业:从钝化发射极背面接触电池展会看光伏技术发展趋势

- 电力设备新能源行业2019年下半年投资策略:风光平价加速,电车砥砺前行

- 国泰君安_2016年电力设备新能源行业投资策略ppt_能源革命扬帆起航_谷琦彬 洪荣华 张舒 庞钧文_20151125