- 961.27 KB

- 2022-04-29 14:00:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保投资聚焦研究背景2019年我国将氢能源首次写入《政府工作报告》,政府工作任务中明确“将推动充电、加氢等设施建设”。我国开始推动氢能利用是一种迈向久远的做法,很多的工作是战略性的且长期性的,很可能在2025和2030才能有成效。因此,我们当前对氢能利用的政策解读、产业阶段、技术问题需要具有一个清醒的认识,才能对未来的行业发展提出更宝贵的建议。本篇我们主要从制氢环节,尤其是对可再生能源电力及电解水制氢方法的可行性进行讨论和分析。我们的创新点(1)详细拆分了电解水制氢的各项成本,并拟合了氢气价格与电价的函数关系;(2)根据2018年弃风、弃光量测算潜在理论产氢量及可供给燃料电池车数量;(3)对弃电制氢的负荷波动、规模效应、下游需求等因素进行了讨论与分析。投资观点目前,弃风、弃光电解水制氢虽然在技术上可行,但经济性将更取决于下游需求和电价水平。当前,该细分领域仅为发展初期,政策、配套设施依然不健全;因此,整体产业的发展起来仍然是一个长期过程,短期推进应以试点方式,二级市场的投资机会多也以主题性为主。我们认为,应选择弃电水平相对高,可获得弃风、弃光电价水平较低且就近具有氢市场需求的地区作为电解水制氢产业导入方案。投资方面建议关注:节能风电、吉电股份。-2-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保目录1、电解水制氢核心在于“电”41.1、1.2、1.3、电价是电解水制氢的决定因素5可再生能源电力更低碳、高效8电解水制氢技术科技发展前沿102、弃风弃光可提供低成本电力112.1、2.2、2.3、我国弃风弃光率与消纳情况分析11弃风弃光电力分布体现因地制宜14拓展区域需求及就地消纳是前提163、弃风弃光电解水制氢产业链183.1、电解水设备类尚未形成规模183.2、发电公司制氢配合区域发展194、风险分析21-3-证券研究报告

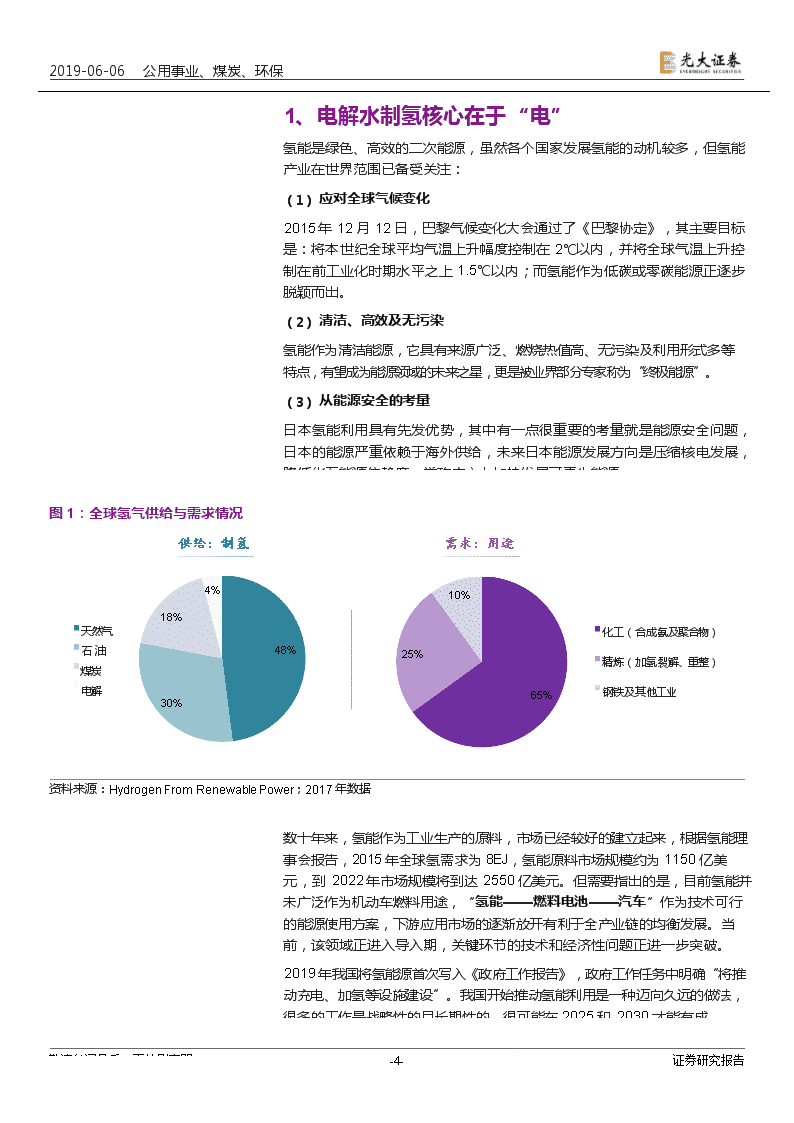

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保1、电解水制氢核心在于“电”氢能是绿色、高效的二次能源,虽然各个国家发展氢能的动机较多,但氢能产业在世界范围已备受关注:(1)应对全球气候变化2015年12月12日,巴黎气候变化大会通过了《巴黎协定》,其主要目标是:将本世纪全球平均气温上升幅度控制在2℃以内,并将全球气温上升控制在前工业化时期水平之上1.5℃以内;而氢能作为低碳或零碳能源正逐步脱颖而出。(2)清洁、高效及无污染氢能作为清洁能源,它具有来源广泛、燃烧热值高、无污染及利用形式多等特点,有望成为能源领域的未来之星,更是被业界部分专家称为“终极能源”。(3)从能源安全的考量日本氢能利用具有先发优势,其中有一点很重要的考量就是能源安全问题,日本的能源严重依赖于海外供给,未来日本能源发展方向是压缩核电发展,降低化石能源依赖度,举政府之力加快发展可再生能源。图1:全球氢气供给与需求情况供给:制氢需求:用途4%10%18%天然气石油煤炭电解化工(合成氨及聚合物)48%25%精炼(加氢裂解、重整)钢铁及其他工业65%30%资料来源:HydrogenFromRenewablePower;2017年数据数十年来,氢能作为工业生产的原料,市场已经较好的建立起来,根据氢能理事会报告,2015年全球氢需求为8EJ,氢能原料市场规模约为1150亿美元,到2022年市场规模将到达2550亿美元。但需要指出的是,目前氢能并未广泛作为机动车燃料用途,“氢能——燃料电池——汽车”作为技术可行的能源使用方案,下游应用市场的逐渐放开有利于全产业链的均衡发展。当前,该领域正进入导入期,关键环节的技术和经济性问题正进一步突破。2019年我国将氢能源首次写入《政府工作报告》,政府工作任务中明确“将推动充电、加氢等设施建设”。我国开始推动氢能利用是一种迈向久远的做法,很多的工作是战略性的且长期性的,很可能在2025和2030才能有成-4-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保效。因此,我们当前对氢能利用的政策解读、产业阶段、技术问题需要具有一个清醒的认识,才能对未来行业发展提出更宝贵的建议。本篇我们主要从制氢环节,尤其是可再生能源电力电解水制氢方法的可行性进行讨论和分析。1.1、电价是电解水制氢的决定因素常见的制氢技术有包括煤制氢、天然气与石油制氢、工业副产氢等,电解水制氢技术成熟度也较高,且有一些案例已经进入实用阶段。表1:主要制氢技术特点比较资料来源:罗承先《世界可再生能源电力制氢现状》,光大证券研究所整理若以正常工商业销售电价计算并拆分电解水制氢的成本,具体应包括资产折旧、运营费用(一般维护、电池组更换)、电费(用电、过网费),其中电费成本会达到70-80%,占比较高。图2:电解水制氢成本分布瀑布图资料来源:HydrogenFromRenewablePower;LC为平准化成本;单位:元人民币/Nm3-5-证券研究报告制造方法原料投入能源特征技术阶段化石燃料制氢煤、石油、天然气等热廉价、排放CO2实用阶段工业副产氢氯碱、焦炉煤气等热/电廉价实用阶段水电解碱性水电解水电力(部分热)电力来自可再生能源,无CO2排放已有技术实用阶段质子交换膜水电解可提高电流密度验证阶段高温水蒸气电解高温下水蒸气分解,谋求水电解必要电能部分用热补充开发阶段生物能源发酵生物能源热、电力利用生物质能、碳中性部分实用阶段热化学法水热利用碘与硫化物的化学反应,可提高能量的变换效率开发阶段光催化水光投入必要能量近太阳光,能量转化效率小研究阶段

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保因此,我们可以得出结论:电解水制氢最重要的成本在于电费,用电的成本决定了氢气的成本,电解水制氢工艺需要尽可能的压低电费成本。其他如折旧、运营费用,则需要通过技术进步、提升管理水平来降低,整体占比较小且是一个长期过程。图3:主要制氢技术经济性比较(单位:元/Nm3)4.543.51.79-2.783成本中约70-80%是用电费用2.521.04-1.481.51.30.83-1.131.19扣除用电费用10.50天然气重整煤制氢焦炉气副产氯碱副产甲醇催化重整电解水资料来源:光大证券研究所石化团队测算,光大证券公用环保团队测算一般来讲,每生产1Nm3H2约消耗电力3.5-5kWh,如果采用当前市场销售电价作为制氢成本,电解水技术路线是没有竞争力的。但如果能够使用到成本较低的电力用于制氢,即当电解水制氢的综合成本降低到约1元/Nm3的时候,该方法在经济性上就具有一定竞争力;此外,考虑碳减排的因素,电解水制氢较化石燃料法制氢法相比更具有一定的社会效益。图4:2017年全国分省平均销售电价情况图5:2017年重点OECD国家销售电价水平0.80.180.160.70.160.140.140.60.140.120.50.120.120.110.100.40.100.090.080.30.080.070.060.20.060.10.0400.020.00美国英国瑞典西班牙荷兰韩国日本德国法国智利加拿大资料来源:Wind,单位:元/kWh资料来源:Wind,单位:美元/kWh因此,一方面我们需要进一步了解的是在一定收益情况下,电价和氢气售价的函数关系;另一方面我们需要找到廉价的电力作为电解水制氢的能量来源。-6-证券研究报告北京上海海南浙江天津江苏江西广东湖南山东湖北安徽重庆吉林福建河北南网辽宁河南河北北网广西黑龙江四川陕西内蒙古东部贵州山西甘肃内蒙古西部新疆宁夏云南青海

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保我们以产氢能力600Nm3/h,年产氢量120万Nm3为假设基础对电解水制氢项目进行静态测算,可得:年耗电量600万kWh,如果假设电价为0.5元/kWh,氢气以4元/Nm3售卖,年度的毛利率约为28%。表2:电解水制氢收入及成本静态测算资料来源:光大证券研究所测算进一步,当我们分别锁定不同毛利率为30%、40%、50%时,也可测算出氢气价格与电价的函数关系:在相同毛利率下,电费和氢气价格呈正相关;如果电费降低到为0元/kWh,则三种毛利率下的氢气价格分别为0.57、0.71、0.92元/Nm3。上述计算说明,在特定收益率条件下,电费成本越低,氢气价格越低,项目则更有竞争力。这种低成本的电力通常情况下较难获得,但有望在弃风弃光电力消纳过程实现,这也是电解水制氢工艺路线的核心。-7-证券研究报告项目单位数值测算假设产氢能力Nm3/h600产能和运行能力假设利用小时数小时2000产氢量万Nm3/年120总投资万元600电耗量万kWh/年600每生产1Nm3H2耗费5kWh总电力产氧量万Nm3/年60氢气:氧气=2:1(体积)成本材料成本万元/年3水年用量1500m3也包括其他药剂折旧成本万元/年4015年折旧期大修成本万元/年6按总投资15%计算,分摊到15年人工成本万元/年244人,6万/年·人电耗成本万元/年300按电价0.5元/kWh总成本万元/年373收入氧气收入万元/年36氧气售卖0.6元/Nm3氢气收入万元/年480假设以4元/Nm3售卖总收入万元/年516毛利率毛利率28%

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保图6:特定收益下,氢气价格与电价函数关系12y=10x+0.92108y=8.33x+0.716y=7.14x+0.5742000.10.20.30.40.50.60.70.80.91毛利率30%毛利率40%毛利率50%资料来源:光大证券研究所测算;x轴为电价,单位:元/kWh;y轴为氢气销售价格,单位:元/Nm31.2、可再生能源电力更低碳、高效当前,加氢站数量不足、下游应用市场未有效建立导致氢能利用发展滞后;氢气运输瓶颈尚未完全突破、成本较高,资源地产氢且就近消纳是可行方案:制氢环节上未来沿海主要以化工副产制氢模式,内陆则是煤制氢与可再生能源制氢并存。利用可再生能源制氢是新能源领域的一个新发展趋势,前文已经讨论,要广泛利用来自可再生能源的氢,必须要获得廉价的电力,并继续致力于降低设备建设和关联设备的成本,当前通过使用弃风、弃光电力可以打通制氢环节路线。总体而言,可再生能源制氢的优势在于:(1)可有效消纳弃风、弃光电力,同时降低制氢成本;(2)从电力到氢的能量转换效率比较高(60%~80%);(3)可再生能源电力电解水制氢是一个低碳过程。-8-证券研究报告

))敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保图7:可再生能源电力电解水制氢产业链(光伏+风电等)生物质制氢副产品进口氢航空再生能源电力建筑重卡乘用车电网甲烷化混合再电气化铁路航运天然气管网高阶供热>650℃工业原料资料来源:HydrogenFromRenewablePower根据能源信息网2017年2月17日的报道,西门子及其合作伙伴已合作正式建设世界最大的电解氢设施,该设施的核心部件美因茨能源场,是一种高压PEM电解槽。电解槽可在几秒钟内达到高达6MW的最大容量,适用于可再生能源发电系统的快速变化的输出。根据北极星电力网2016年9月26日和2019年3月11日的报道,河北省沽源县建设的世界最大的风电制氢综合利用示范项目已于2016年9月全部并网发电,随后于2019年3月完成制氢设备的安装。项目包括200MW风力发电、10MW电解水制氢系统、氢气综合利用系统3个部分。制氢站于2016年9月中旬开工建设,该项目总投资20.3亿元,采用从麦克菲公司引进4MW风电制氢装置的技术设计方案和整套生产设备。表3:国内及国际商用水电解装置情况-9-证券研究报告国别开发企业装置种类类型制氢产能(Nm3/hH2电耗(kwh/Nm3H2电解效率国际HydrogenicsHySTATtypeVALK10-605.2-5.465-68%NELHydrogenNEL-AALK50-4854.4±0.180±1%IHTTypeSALK3.04-274.3-4.677-82%HTHydrotechnikEVALK24.6-2505.2867%TELDYNEENERGYSYSTEMSTitanECPEM28-425.6-6.455-64%ProtonOnsiteFuelGenCPEM10-305.8-6.257-61%神钢环境HHOCPEM1-606.554%CeramHydCHPEM30-200571%SiemensSilyzer100PEM22.44.4680%工业运输存储电力电解槽电力

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保资料来源:国际数据来自罗承先《世界可再生能源电力制氢现状》;国内数据来自各公司官网1.3、电解水制氢技术科技发展前沿根据电解质的不同,电解水制氢可分为碱性电催化制氢和质子交换膜条件电催化制氢,电解水包括两个半反应——阴极上的析氢反应和阳极上的析氧反应。阴极:4H++4e-→H2(g)阳极:2H2O(e)→O2(g)+4H++4e-(1)目前业内对碱性电解水研究已经较为透彻,工业上也有一定的应用。碱性条件下,一般采用20%-30%的KOH或NaOH水溶液,商用电解层工作温度为60-80℃,电解电压为1.8-2.1V,析氢阴极必须在高温、高碱浓度、高电流密度等条件下长期并间歇性工作,工业生产更多出于稳定性方面的考虑,仍以Ni合金为阴极,单位氢气的能耗约为4.5-5.5kWh/m3,阳极主要为Ni/Co/Fe氧化物,石棉为隔层。电解系统除电解槽外,还包括电源设备、纯水设备、电解质溶液调整设备、气液分离器、生成气中碱雾和水分等的去除设备、运输设备等。图8:ALK(碱性条件)电解水装置图9:PEM(质子交换膜条件)电解水装置高电位侧(+)高电位侧(-)氧氢催化剂载体三维多孔结构碳金属集电体(结构可能含有水)阴极(还原反应)阳极(氧化反应)4H++4e-→H2(g)2H20(e)→O2(g)+4H++4e-导电性聚合物资料来源:光大证券研究所资料来源:光大证券研究所-10-证券研究报告国内苏州竞立-ALK2-1000≤5-苏州国能圣源-ALK5-5004.4-扬州中点-ALK20-10004.5-中船718所-ALK1-600≤4.6-天津大陆制氢-ALK0.1-1000≤4.4-淳华氢能-PEM10-504.8-5.0-

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保(2)质子交换膜条件是以PEM作为隔膜,目的在于提高电解效率、提高电解电流密度,从电解质膜的导电性和耐久性出发,通常采用DuPont的Nafion膜等;阴极采用Pt/C为基本配置,阳极采用IrO2(氧化铱)或RuO2(氧化钌)。目前,氧析出常用的商用催化剂是IrO2,铱金属市价为240-250元/克,价格较高,而RuO2虽然价格较便宜,但性能一般,掣肘设备的商业应用。《自然·催化》2019年四月刊封面,中国科学技术大学吴宇恩教授课题组成功制备的钌单原子合金催化剂,该钌单原子合金催化剂相对于商业钌基催化剂的过电位降低了大约30%,稳定性提高了近10倍,钌金属市价为19.5-20.5元/克,具有廉价、高效的特点,该成果被业内给予较高评价,对未来电极催化剂新材料的研发和应用,以及大规模电解水制氢的商用提供了较强的科研基础。总体而言,当前质子交换膜条件电解水方法由于有贵金属应用于电极中,使固定资产投资较高,通过新材料技术降低成本是未来重要的方向。表4:碱性条件和质子交换膜条件电解水性能比较资料来源:HydrogenFromRenewablePower,测算时间为2018年2、弃风弃光可提供低成本电力清洁能源发展不平衡的矛盾日益凸显,特别是清洁能源消纳问题突出,已严重制约电力行业健康可持续发展。弃电制氢逐渐成为可再生能源开发的重要支撑技术,对解决弃风、弃光问题将起到重要的作用。国家发展改革委与国家能源局联合印发《清洁能源消纳行动计划(2018-2020年)》,指出探索可再生能源富余电力转化为热能、冷能、氢能,实现可再生能源多途径就近高效利用。2.1、我国弃风弃光率与消纳情况分析近5年来,我国风电、光伏产业迎来了突飞猛进的发展。2018年,我国新增并网风电装机2059万千瓦,累计并网装机容量达到1.84亿千瓦,占全部-11-证券研究报告技术经济特性ALK(碱性)PEM(质子交换膜)单位2017202520172025效率每kgH2电量(kWh)51495852效率(LHV)%65685764电堆生命周期运营小时80000h90000h40000h50000hCAPEX-总系统欧元/kW7504801200700OPEX%初始CAPEX/年2%2%2%2%CAPEX-电堆更换欧元/kW340215420210输出压力Bar大气压153060系统生命周期年2020

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保发电装机容量的9.7%;全国光伏发电装机达到1.74亿千瓦,其中,集中式电站12384万千瓦,分布式光伏5061万千瓦,占比为9.2%。图10:2018我国风电装机情况图11:2018光伏并网装机情况资料来源:Wind;单位:万kW资料来源:Wind;单位:百万kW在发展初期,弃风弃光现象较为严重,国家对此较为重视,此前采取了一系列措施,取得了一定效果。另一方面,发达国家风电发展初期弃风率也较高,部分逾10%,经过一段时间的发展,逐步也降到当前的5%以下。表5:重点国家或地区弃风量(率)资料来源:《国内外风电弃风现状及经验分析》(王乾坤),光大证券研究所整理我国在《清洁能源消纳行动计划(2018-2020年)》中提出:2018年,确保全国平均风电弃风率低于12%(力争控制在10%以内);光伏发电弃光率低于5%;2019年,确保全国平均风电弃风率低于10%(力争控制在8%左右);光伏发电弃光率低于5%;2020年,确保全国平均风电弃风率控制在合理水平(力争控制在5%左右);光伏发电弃光率低于5%。2018年,我国弃风、弃光率有了一定的好转。2018年风电发电量3660亿千瓦时,占全部发电量的5.2%,风电平均利用小时数2095小时,全年弃风-12-证券研究报告国家或地区弃风情况美国德州2009年弃风率达17%,2013年降至1.2%科罗拉多州2010年弃风率2.2%丹麦市场竞价,弃风次数和弃风电量较少西班牙2009年弃风量5400万kWh,弃风率为0.15%,预计2020年或升至3%德国2004~2006年弃风率低于1%丹麦2010年弃风率低于1%

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保电量277亿千瓦时,平均弃风率7%。全国光伏发电弃光电量54.9亿千瓦时,弃光率3%。图12:全国历年弃风量及弃风率图13:全国历年弃光量及弃光率60018%8014%7317.12%17.10%70.4216.23%16%7012%12%50015.00%14%419%6054.910%40012.00%12%46.55033910.70%8%10%277300408.008%6%2087.20%302001626%4%123126204%1002%102%00%00%201120122013201420152016201720182015201620172018弃风量(亿kwh)弃风率弃光量(亿kwh)弃光率资料来源:国家能源局资料来源:国家能源局2018年,弃风率超过8%的地区是新疆(弃风率23%、弃风电量107亿千瓦时),甘肃(弃风率19%、弃风电量54亿千瓦时),内蒙古(弃风率10%、弃风电量72亿千瓦时)。三省(区)弃风电量合计233亿千瓦时,占全国弃风电量的84%。图14:2018年全国风力发电量分省情况图15:2018年全国弃风量分省情况新疆106.9甘肃54内蒙古72.4宁夏河北4.415.5黑龙江5.8吉林7.7辽宁1.6山东3山西2.4资料来源:Wind,单位:亿千瓦时资料来源:Wind,单位:亿千瓦时弃光主要集中在新疆和甘肃。2018年,国网新疆弃光电量21.9亿千瓦时,弃光率16%;国网甘肃弃光电量10.4亿千瓦时,弃光率10%。-13-证券研究报告%3%497117%

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保图16:2018年全国弃光量分省情况2518%21.9216%16%2014%12%1510%10%10.48%7%107.766%5%4%4.164%52%00%国网新疆国网甘肃国网陕西国网青海国网宁夏其他弃光量(亿kwh)弃光率资料来源:国家能源局2.2、弃风弃光电力分布体现因地制宜我国的弃风、弃光体现了显著的区域性:弃风、弃光均较为显著的是新疆、甘肃地区、弃风显著的是内蒙古、河北、吉林等地,均有进一步通过制氢方式消纳低成本弃电的条件。我们以2018年弃风、弃光电量为基础进行潜在产氢量和燃料电池车可供给量的理论测算。结果显示,每年可产氢59.3万吨,燃料电池车可供给量为414.5万辆。表6:以2018年弃风弃光量测算燃料电池车每年潜在理论可供给量资料来源:Wind,光大证券研究所测算假设依据:每生产1Nm3H2耗费5kWh电力;乘用车年行驶里程取值1万公里/年,燃料电池乘用车百公里耗氢1.43kg;根据标准气体状态方程:1Nm3H2=0.0893kg-14-证券研究报告4.156.51地区弃风量(亿kWh弃光量(亿kWh)总弃风弃光量(亿kWh产氢量(亿Nm3)产氢量(万吨)可供给燃料电池车数量(万辆)新疆106.921.9128.825.823.0160.9内蒙古72.472.414.512.990.4甘肃5410.464.412.911.580.4河北15.515.53.12.819.4吉林7.77.71.51.49.6青海6.56.51.31.28.1黑龙江5.85.81.21.07.2宁夏4.44.28.51.71.510.7陕西4.24.20.80.75.2山东330.60.53.7山西2.42.40.50.43.0辽宁1.61.60.30.32.0其他3.37.811.12.22.013.8总计27754.9331.966.459.3414.5

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保从区域分布来看,我国的北部内陆地区将是弃风、弃光电力制氢利用的潜在地区,同时也有助于契合国家要求,进一步提升多层次的可再生能源利用水平。图17:弃风弃光电解水理论产氢量分布图18:弃风弃光电解水可供给燃料电池车数量新疆23.0青海1.2甘肃11.5宁夏1.5内蒙古12.9河北2.8新疆160.9青海8.1甘肃80.4宁夏10.7内蒙古90.4河北19.4黑龙江1.0黑龙江7.2吉林1.4吉林9.6辽宁0.3辽宁2.0山东0.5山东3.7山西3.0山西0.4陕西5.2陕西0.4资料来源:Wind,光大证券研究所测算;单位:万吨,以2018年数据为基础测算资料来源:Wind,光大证券研究所测算;单位:万辆,以2018年数据为基础测算在弃风、弃光电力使用过程中,负荷波动、制氢容量配置对整体系统稳定性以及经济性的影响是需要重点考量问题。(1)再生资源电力负荷波动对制氢影响较小如风电,不同季节和不同时段的出力特性不同,弃风现象也存在时间不确定因素。因此,制氢系统需要克服风电输出功率变动的影响。一般来说,风电电能分配系统由连接风力发电系统与制氢系统AC/DC变流器、连接风电系统与电网的AC/AC变流器与功率分配控制器组成。AC/DC变流器是交流输入直流输出,通过电压变换起到滤波、稳压的作用。图19:风力发电机输出功率变化曲线图20:制氢系统输入功率变化曲线风力发电机输出功率制氢系统输入功率101098765432109.89.69.49.298.800.511.522.533.5400.511.522.533.54资料来源:易伟等《利用风电制氢储能系统提高东北某区域电网弃风消纳能力》,X轴为时间,单位:秒;Y轴为功率,单位:W资料来源:易伟等《利用风电制氢储能系统提高东北某区域电网弃风消纳能力》,X轴为时间,单位:秒;Y轴为功率,单位:W-15-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保易伟等在《利用风电制氢储能系统提高东北某区域电网弃风消纳能力》指出,氢储能系统中的电解水制氢过程是一个可以自适应风电电能间歇和波动输入的过程,当制氢系统开始触发,通过风电电能分配系统,电解槽可在恒定功率下运行的。因此,一般来说,风电-制氢系统可以自适应风电出力随机、间歇和波动特性,并极大提升了风电消纳能力以及风力发电制氢系统的稳定运行。(2)制氢容量配置若体现规模效应经济性更佳黄大为等在《利用制氢系统消纳风电弃风的制氢容量配置方法》中,研究了风电场中配置制氢系统容量规模问题。具体方法是综合考虑电解槽电耗量、H2价格以及弃风利用率和风电机组年利用小时数等因素,对单个风电场和风电场群制氢系统的容量配置进行了技术经济性的比较分析。图21:单个风电场电解水制氢系统示意图图22:多个风电场电解水制氢系统示意图电网1#风电场风电机组2#风电场电网3#风电场风电机组商品氢…4#风电场风电机组气体压缩储氢5#风电场n#风电场制氢系统制氢系统(斩波器+电解槽)资料来源:黄大为等《利用制氢系统消纳风电弃风的制氢容量配置方法》资料来源:黄大为等《利用制氢系统消纳风电弃风的制氢容量配置方法》通过对东北某30MW风电场和100MW风电场群为例进行对比分析,结果表明:1)风电场群装机规模比单个风电场更大且总弃风电量更多;2)风电场群弃风持续曲线更加平缓且持续小时数更多;3)风电场群制氢容量配比更小,单位制氢容量利用小时数更高。因此,风电场群共建制氢系统的方案因其规模效应,较单个风电场经济性更为显著。2.3、拓展区域需求及就地消纳是前提运输和下游需求依然是弃电制氢过程重要的考量因素。(1)氢能利用运输环节依然是掣肘,就地消纳更为合理。-16-证券研究报告…其他负荷n#5#4#商品氢气体压缩储氢3#变电站2#1#

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保目前氢气运输主要以高压气态拖车短距离运输为主,主要适用于300km以内;管道运输以及液氢运输并未大规模应用,长距离氢气运输目前成本较高,基础设施和运氢设备不健全,同时下游需求若未形成规模效应,则没有竞争力。因此,当前低廉的运输成本将有利于大规模制氢企业布局于生产成本低的区域,就地消纳更为合理。表7:气态、液态运输是当前主流的储运方式资料来源:玖牛咨询,光大证券研究所(2)就近建立下游氢市场是氢能利用良性发展的核心。时璟丽等在《风电制氢经济性分析》假设了四种“风电——制氢——运输——下游”应用的情形,并比较了经济性。1)情形一:当地就近拥有氢气应用需求,则风电场附近可建设制氢设备,电价是决定因素,该方案最具有经济效益。2)情形二:50-300km范围内有氢气应用需求,若在风电场附近建设制氢设备,采用拖车或管道运输氢气至需求地,氢气运输成本估算增加2元/Nm3,需要进一步考虑电费成本和整体的经济效益。3)情形三:若在市场需求端制氢,采用风电直供方式,氢气直接用于下游应用,相较于情形二中的直接运输氢气更具有经济性,整体经济性测算中电价是决定因素。4)情形四:若短距离范围无氢气应用需求,可直接接入当地天然气管网,这对基础设施建设要求较高,需要政府发挥统筹规划职能。图23:自备电厂且氢气就地利用模式图24:自备电厂且氢气外输利用模式下游应用电网电网电量上网电量上网50-300km弃风量弃风量氢气生产下游应用氢气生产车辆运输风电场风电场就近就近就近就近资料来源:时璟丽等《风电制氢经济性分析》资料来源:时璟丽等《风电制氢经济性分析》-17-证券研究报告运输状态储存工具最大运量应用情况气态集装格10kg/格少量、短距离运输集装管束460kg/车中远距离运输管道11t/小时长距离大量运输液态槽罐车4300kg/车中远距离有机载体2600kg/车试验阶段固态储氢金属24000kg/车试验阶段

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保图25:风电直供且氢气就地利用模式图26:自备电厂且氢气接入天然气管网利用模式氢气生产下游应用电网电网就近电量上网电量上网弃风量弃风量氢气生产接入天然气管网风电场风电场就近就近资料来源:时璟丽等《风电制氢经济性分析》资料来源:时璟丽等《风电制氢经济性分析》总结而言:可优先选择弃电水平较高、电价较低且有一定氢市场需求地区开展试点。1)利用弃风、弃光制氢的最关键因素是氢市场,如果发电场附近有氢气应用需求最佳;2)如果风电场和下游应用有一定距离(几十到几百公里),则采用市场端制氢、风电直供方式更为经济,优于风电场端制氢、用管道或拖车运输氢气;3)在没有合适氢市场需求的情况下,则可将氢气接入天然气管网,需要政策发挥统筹规划职能,才会有经济性。3、弃风弃光电解水制氢产业链目前,弃风、弃光电解水制氢虽然在技术上可行,但经济性将更取决于下游需求和电价水平。当前,该细分领域仅为发展初期,政策、配套设施依然不健全;因此,整体产业的发展仍然是一个长期过程,短期推进应以试点方式,二级市场的投资机会也多以主题性为主。我们认为,应选择弃电水平相对高,可获得弃风、弃光电价水平较低且就近具有氢市场需求的地区作为电解水制氢产业导入方案。3.1、电解水设备类尚未形成规模如上文所述,成本是电解水制氢技术普及的最大制约因素,其虽有纯度高、对环境友好等多项优势,但成本显著高于其他方式。我国作为氢气产能第一大国,电建水制氢量占比不足1%,这也进一步制约了我国电解水制氢产业的发展。虽然我国已有多家水电解制氢设备生产厂家,其产品质量相对可靠且价格有优势,已出口至全球各地,但整体来看我国的电解水制氢设备行业仍处于“小而散”的阶段,规模和体量的扩大尚需时日。苏州竞立苏州竞立制氢设备有限公司成立于1993年,是一家集研发、生产、销售水电解制氢设备、气体纯化、回收设备及各种类型的氢能专业设备于一体的高-18-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保新技术企业。公司研制的水电解制氢设备产量范围从0.3m3/h至1000m3/h,其主要产品大型制氢设备(1000m3/h)主要用于电转气的市场需求,可有效解决弃风、弃光等问题。苏州国能圣源苏州国能圣源氢能设备科技有限公司成立于2014年,是一家集研发、生产水电解制氢及气体后处理设备于一体的高新技术企业。公司研制的水电解制氢设备产量范围从0.5m3/h至600m3/h,产品已广泛应用于新能源、电力、电子等行业,并远销海外多国家和地区。扬州中电扬州中电制氢设备有限公司成立于2008年,是一家研发、生产水电解制氢设备的高新技术企业。公司研制的水电解制氢设备产量范围从0.1m3/h至2000m3/h,其新研制成功的第四代水电解制氢电解槽(SDQ节能增安型制氢设备)已应用于电子、电力、化工等多行业,远销海外多个国家和地区。中船718所中国船舶重工集团公司第七一八研究所创立于1966年,是集军民产业的科技开发、设计生产、技术服务于一体的国家级科研单位。氢能产业是研究所8大产业方向之一,目前已成功研制出多种水电解制氢设备(分体安装式、风电等)和其他制氢设备(甲醇、天然气、煤造气等)。天津大陆制氢天津大陆制氢设备有限公司成立于1994年,是集制氢设备和气体纯化设备开发、设计、制造、管理于一体的高新技术企业。公司研制的水电解制氢设备产量范围从0.1m3/h至1000m3/h,其Ni-Mo-S复合金属涂层电解水制氢节能新材料已获得国家科技创新基金支持。淳华氢能淳华氢能科技股份有限公司成立于2015年,是一家致力于PEM电解水制氢技术的研发、设备的生产和销售、以及氢能源产业链运营的高新技术企业。公司共获得3项中国国家发明专利,共参与了2项水电解制氢设备国家标准的制定,同时与国内外能源界、产业界、学术界多家有影响力的机构保持对接,有着良好的氢能技术持续发展平台。3.2、发电公司制氢配合区域发展可再生能源制氢,尤其是利用弃风、弃光电力制氢,可有效消纳弃风、弃光电力、降低制氢成本,且在能量转换效率比较高的同时也是一个低碳过程,是相对最理想的制氢方式,因此国内已有部分发电公司利用其新能源发电资源切入氢能领域,提前布局可再生能源制氢项目,未来亦有望进一步成为当地电解水制氢产业的导入方案。-19-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保(1)节能风电(601016.SH)◆业绩稳健提升,A股风电龙头地位稳固。中节能风力发电投资有限公司成立于2006年,是提供风力发电项目的开发、建设、运营于一体的综合运营商。公司2018年实现营业收入23.76亿元(同比+26.96%);实现归母净利润5.15亿元(同比+29.11%)。2019年一季度,公司实现营业收入5.52亿元(同比-9.67%);实现归母净利润1.13亿元(同比-42.19%),主要系公司所在张北区域和甘肃区域的平均风速较上年同期下降所致。◆并网装机持续增长,“弃风限电”显著改善。截至2018末,公司并网装机容量达到261.47万千瓦(累计装机容量290.75万千瓦),实现上网电量57.65亿千瓦时,市场份额进一步提升至1.575%;同时,做为影响公司经营业绩最主要的因素,在全国“弃风限电”状况明显缓解的情况下,公司的“弃风限电”情况同样得到显著改善,2018年因“弃风限电”损失的潜在发电量为11.13亿千瓦时,占当期全部可发电量的16.92%,同比减少2.72个pct,较好的保障了公司的业绩增长。◆非限电区域为发展重点,风电消纳制氢是公司研发亮点。截止2018年12月31日,公司在建项目/可预见的筹建项目装机容量分别为166.75/226.80万千瓦,在建项目中位于湖北、湖南等非限电区域的装机容量达121.75万千瓦(占比达73%)。另外,由公司牵头组织实施的“风电直接制氢及燃料电池发电系统技术研究与示范主题项目”获得科技部高新技术研究发展计划(863计划)先进能源技术领域项目立项后已正式进入示范运行阶段,其风电耦合制储氢燃料电池发电柔性微网系统和风电制氢与燃料电池集成系统的系统消纳弃风率都达85%以上,为弃风消纳和电解制氢的协同起到了良好的示范作用。◆风险提示:弃风限电改善不及预期,在建项目投产进度不及预期。(2)吉电股份(000875.SZ)◆国家电投集团旗下上市公司之一,火电+新能源双主业发展。吉电股份成立于1997年,于2005划归国家电力投资集团,是集团在东北区域的唯一电力上市公司。公司以电力、热电生产运营、配售电、电站开发建设、电站服务为主营业务,同时在全国范围内以新能源为主积极拓展发电业务。2018年,公司实现营业收入73.01亿元,同比增长43.09%;实现归母净利润1.15亿元,同比增长133.75%;2019年一季度,公司实现营业收入22.94亿元(同比+14.13%),实现归母净利润1.61亿元(同比+15.04%)。◆新能源投运装机稳步提升,清洁能源是未来发展重点。截至2018年底,公司新能源已投产装机307.19万千瓦(风电170.05万千瓦,光伏137.14万千瓦),占总装机容量比例已达47%;新能源发电量45亿千瓦时(风电28亿千瓦时,光伏17亿千瓦时),同比增加55.33%。公司在进一步布局清洁火电项目的同时,积极储备、开发风电和光伏项目,其相较火电项目高毛利率的优势也给公司业绩带来显著增量。◆氢能等新型能源是公司未来发展重点。公司正积极谋求成为综合能源供应商,2018年年报中明确表示,2019年的重点工作包括“重点推进微电网、-20-证券研究报告

敬请参阅最后一页特别声明2019-06-06公用事业、煤炭、环保氢能等新业态发展,选择用热、用汽负荷集中的开发区或工业园区,建设“风、光、热、汽、氢、微网”集成式的综合能源示范基地”。◆风险提示:上网电价超预期下行,煤价超预期上涨,新能源项目推进不及预期。4、风险分析(1)行业风险:无法提供低成本弃风、弃光电力用于电解制氢,制约电解水制氢规模发展;(2)技术风险:电解水设备电极成本较高,新材料替代进展缓慢,压制电解水制氢设备制造商盈利水平;(3)市场风险:政策执行力度不及预期致使下游氢能需求不佳,从而进一步导致短距离范围内氢气难以消纳;(4)经济性风险:储氢、运氢成本依然难以下降,导致长距离运氢经济性不佳。-21-证券研究报告'

您可能关注的文档

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出

- 《全国新能源行业信贷策略跟踪分析报告X年4季度》

- 新能源行业:中美两国先后出台鼓励智能电网建设政策有利于可再生能源企业发展

- 新能源行业氢能与燃料电池产业前沿系列一:氢能时代,点煤成金

- 电气设备和新能源行业:20.76GW风电、光伏平价项目发布,通威多晶电池片价格调涨

- 电力设备与新能源行业:光伏平价项目规模超预期,竞价在即国内需求释放可期

- 电力设备与新能源行业2018年报及2019一季报总结:行业复苏中边际改善,盈利分化下龙头崛起

- 电力设备与新能源行业深度报告:管中窥豹,从日韩锂电隔膜企业发展看我国锂电隔膜行业的现在和未来

- 电气设备和新能源行业:可再生能源消纳机制终落地,碳酸锂价格探涨

- 电气设备和新能源行业:政策保障新能车消费,持续看好光伏需求启动

- 电力设备及新能源行业:从钝化发射极背面接触电池展会看光伏技术发展趋势

- 电力设备新能源行业2019年下半年投资策略:风光平价加速,电车砥砺前行

- 国泰君安_2016年电力设备新能源行业投资策略ppt_能源革命扬帆起航_谷琦彬 洪荣华 张舒 庞钧文_20151125

- 电力设备及新能源行业氢能与燃料电池产业链专题(二):兵马未动粮草先行,掘金氢体系建设

- 电力设备新能源行业燃料电池行系列深度报告之三:庖丁解牛,氢能导入加速,降本空间几何

- 电气设备与新能源行业双周报2019年第12期(总第147期):新能源车增长放缓,政策曙光再现

- 电力设备新能源行业2019年中期投资策略:锂电池,补贴下调力度大,中短期产业链利润承压

- 电力设备新能源行业2019年中期投资策略:静候新能源盈利能力见底,长期出路是技术进步