- 678.95 KB

- 2022-04-29 14:00:50 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录风电大周期开启,复苏趋势望加速1.风电装机迎拐点,复苏趋势确立2.中短期:四大驱动力推动风电复苏加速驱动力一:三北陆续解禁重回增长驱动力二:开发商风电资本开支大幅提升驱动力三:电价约束刺激存量抢装驱动力四:海上风电景气高,潜力巨大3.长期:技术进步驱动竞价/平价时代到来4.风机竞争格局大幅优化,招标价企稳回升5.投资建议:聚焦风机及零部件龙头

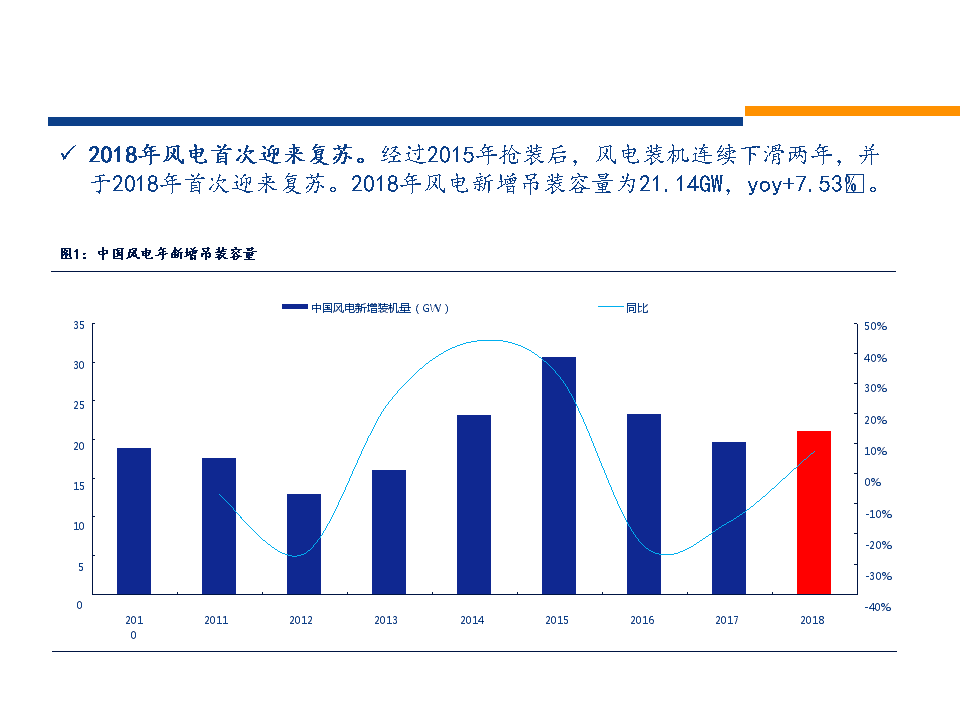

ü2018年风电首次迎来复苏。经过2015年抢装后,风电装机连续下滑两年,并于2018年首次迎来复苏。2018年风电新增吊装容量为21.14GW,yoy+7.53。图1:中国风电年新增吊装容量中国风电新增装机量(GW)同比353025201510550%40%30%20%10%0%-10%-20%-30%0201020112012201320142015201620172018-40%

资料来源:CWEA,

ü风电连续5个季度复苏。根据国家能源局数据,19Q1新增并网4.78GW,同比增长约21.32,风电并网数据连续5个季度复苏。图2:国内风电连续5个季度复苏(GW)风电季度新增并网容量(GW)同比109876543212018Q22018Q12017Q42017Q32017Q22017Q12016Q42016Q32016Q22016Q1080%60%40%20%0%-20%-40%-60%2019Q1-80%

2018Q42018Q3资料来源:国家能源局,

目录风电大周期开启,复苏趋势望加速1.风电装机迎拐点,复苏趋势确立2.中短期:四大驱动力推动风电复苏加速驱动力一:三北陆续解禁重回增长驱动力二:开发商风电资本开支大幅提升驱动力三:电价约束刺激存量抢装驱动力四:海上风电景气高,潜力巨大3.长期:技术进步驱动竞价/平价时代到来4.风机竞争格局大幅优化,招标价企稳回升5.投资建议:聚焦风机及零部件龙头

ü2016年以来,政策强制约束、特高压陆续投运等措施推动弃风限电持续改善。图3:全国平均弃风率20%18%16%14%12%10%8%6%4%2%0%17.1%16.2%17.1%15.4%12.0%10.7%8.0%7.0%20112012201320142015201620172018资料来源:国家能源局,

ü主要限电地区弃风限电明显改善,甘肃、黑龙江、吉林、内蒙古、宁夏和新疆弃风率均降至20以下。图4:主要限电地区弃风率显著下降50%45%40%35%30%25%20%15%10%5%0%甘肃黑龙江吉林内蒙古宁夏新疆201420152016201720182019Q1资料来源:国家能源局,

ü“红六省”变“红二省”,内蒙古、吉林、黑龙江、宁夏相继解除红色预警,目前仅新疆和甘肃还属于红色预警区域,预计2020年有望解除。图5:2019年全国风电投资监测预警结果资料来源:国家能源局,

ü红色预警区域的陆续解禁贡献显著装机增量。从2018年装机数据来看,甘肃、新疆、吉林、内蒙古、黑龙江和宁夏六省合计装机4.2GW,同比增长168,其中于18年解除预警的内蒙古、黑龙江和宁夏合计装机2.96GW,同比增长143。表1:红色预警陆续解除后,“红六省”装机加速复苏(万千瓦)资料来源:国家能源局,

ü经过了2018年的去杠杆,龙源电力、华能新能源等电力集团资产负债率均有所降低。随着去杠杆阶段结束,电力集团去杠杆问题有望放松。图6:主要风电运营商资产负债率有所下滑龙源电力华能新能源大唐新能源华电福新新天绿色能源90%85%80%75%70%65%60%20142015201620172018资料来源:wind,

ü我们粗略统计发现,各大风电运营商2019年的风电发展规划相比2018年均有显著提升。表2:主要风电运营商2019-2020年风电规划情况开发商2018年并网量2019年规划2020年规划龙源电力0.523GW1.2-1.5GW-华能新能源0.3456GW1.6GW>2GW华能国际0.482GW2.2GW-北控清洁能源0.3GW2GW>2.6GW节能风电0.2GW0.6GW>1GW中广核新能源1.1GW2GW-华润电力1.2GW1.7GW-

资料来源:各公司公告,

ü存量项目加速抢装。2019年国内I-IV类资源区风电标杆上网电价将分别下调至0.34元/kWh、0.39元/kWh、0.43元/kWh、0.52元/kWh;同时要求2018年底前核准的项目,2020年底要求并网。表3:四类风能资源区电价变化序号执行条件Ⅰ类资源区(元/kwh)Ⅱ类资源区(元/kwh)Ⅲ类资源区(元/kwh)Ⅳ类资源区(元/kwh)时间12009年8月后核准+2015年6月底前并网0.510.540.580.612009.7.2022016年前核准+2017年底前开工0.490.520.560.612014.12.3132016年前核准+2017年底后开工0.470.500.540.602015.12.2242016年后核准52018年前核准+2019年底前开工0.470.500.540.602016.12.2662018年核准0.400.450.490.57

72019年核准0.340.390.430.522019.5.30资料来源:国家能源局、国家发改委、

ü招标量维持高位水平。2018年全国风电新增公开招标33.5GW(yoy+22.7),创历史最高纪录。2019年一季度,风电新增招标14.9GW(yoy+101.35),创单季度历史最高纪录。图7:国内风电招标水平持续突破历史高位风电招标量(GW)yoy33.527.528.327.320.817.618.714.98.34035302520151050201120122013201420152016201720182019Q1140%120%100%80%60%40%20%0%-20%-40%-60%-80%资料来源:金风科技,

资料来源:国家能源局,金风科技,安信证券研ü招标数据是行业先行指标。从历史数据来看,招标通常领先实际并网一年左右,12/15年招标下滑对应13/16年并网容量下滑,13/14年招标增长对应14/15年并网容量增长;16年招标大幅上升对应17年并网容量同比下滑,主要原因在于风电开发建设区域结构的改变及标杆电价下调触发条件的改变。图8:风电招标数据是并网量先行指标风电招标量(GW)风电吊装量(GW)403530252015105020112012201320142015201620172018究中心

ü存量项目数量有保障。根据BNEF统计,截至2018年底,符合固定上网电价的项目总计88GW,包括已核准未建及在建项目。图9:截至2018年底,核准未建及在建的存量项目达88GW资料来源:金风科技业绩演示材料、

ü海上风电连续六年增长。2018年,我国海上风电取得明显进展,新增装机容量达到165.5万千瓦,同比增长42.7,连续六年保持增长,累计装机444.25万千瓦。图11:我国海上风电装机分布情况资料来源:CWEA、安信证券研究中心图10:我国海上风电新增及累计装机情况500450400350300250200150100500新增装机(万千瓦)累计装机(万千瓦)201320142015201620172018资料来源:CWEA、

资料来源:CWEA、安信证券研究中心ü在建海上风电容量达6.9GW。表4:风电开发企业在建海上风电容量及布局开发企业江苏福建广东海南辽宁河北浙江天津龙源500200350三峡30077302300华能800中广核300400国电投700大唐300185九思投资300河北建设300国家能源300粤电300国电252中闵246福能200南方海上198中水电90总计32001208120035030030025290

ü海上风电规划总量超100GW,未来发展空间巨大。表5:各省市海上风电规划情况统计省份审批规划时间批复规模(万千瓦)调整规模(万千瓦)场址布局重大调整江苏2012年12551460万,2020年建成350万如东、东台、大丰、射阳、滨海修编规划已批复浙江2016年647-嘉兴、宁波、舟山、台州、温州规划修编中福建2017年3月1330-长乐东洛、长乐外海、福清海坛海峡、福清兴化湾、福清东壁岛、连江外海-广东2012年10712020年开工1200万(投产200万),2030年投产3000万汕头、揭阳、汕尾、惠州、珠海、江门、阳江、湛江修编规划已批复海南2014年11月395东方、乐东临高、儋州、文昌-山东2012年4月12752022年建成300鲁北、莱州湾、渤中、长岛、半岛北、半岛南场址范围调整上海2011年8月595615东海大桥、奉贤、南汇、横沙、崇明调整南汇东滩20万至海上河北2012年5月560-唐山、沧州-辽宁2013年7月190-花园口、庄河-资料来源:水规总院、各省规划文件,安信证券研究中心

目录风电大周期开启,复苏趋势望加速1.风电装机迎拐点,复苏趋势确立2.中短期:四大驱动力推动风电复苏加速驱动力一:三北陆续解禁重回增长驱动力二:开发商风电资本开支大幅提升驱动力三:电价约束刺激存量抢装驱动力四:海上风电景气高,潜力巨大3.长期:技术进步驱动竞价/平价时代到来4.风机竞争格局大幅优化,招标价企稳回升5.投资建议:聚焦风机及零部件龙头

资料来源:CWEA,安信证券研究中心ü风电机组大型化。由1.5MW向2-2.5MW风电机组发展。适用于海上的3-5MW级风电机组已批量生产,5MW和6MW的风电机组也已经并网运行。2018年单机容量最大已经达到7.6MW机组,8MW机型已下线,更大型风电机组的研发工作已经启动。图12:2008年至2018年全国不同单机容量风电机组新增装机占比

资料来源:CWEA,安信证券研究中心ü风电机组大型化。2018年,全国新增风电机组主要集中在单机容量为2.XMW,2.0MW至3.0MW(不包括3.0MW)新增装机占比达到82.5,其中2.0MW风电机组装机占全国新增装机容量的50.6。另外,3.0MW至4.0MW(不包括4.0MW)机组新增装机占比达到7.1;4.0MW及以上机组新增装机占比达到了6.2,同比增长了40.1。图13:2018年国内新增风电机组单机容量分布情况[类别名称][类别名称][类别名称][类别名称5.8%0.3%4.2%]7.1%[类别名称][类别名称]31.9%50.6%

ü风轮直径逐年增长。2017年,2.0MW风电机组风轮平均直径增加到113m,十年间增长了33m。大于120m风轮直径的风电机组,在2017年的市场份额已经增长到22。图14:2.0MW风轮直径变化趋势(单位:米)资料来源:CWEA,

ü轮毂高度不断升高。2015-2018年,在全国新增装机的风电机组中,轮毂高度从100m增长到150m,轮毂高度不断升高。图15:2015-2018年风电机组轮毂高度(最高)变化趋势(单位:米)1501401201001601401201008060402002015201620172018

资料来源:CWEA,

风电基地项目中广核兴安盟革资料14:49来源:金风科技业绩演示材料,安信证券研究中心ü据BNEF统计,各省已经发布的2020年后竞价项目储备容量约为52GW。ü平价项目储备容量达9.7GW,近期国家电投6GW乌兰察布项目招标、中广核新能源内蒙古兴安盟3GW平价风电项目获得核准,说明风资源较好的地区目前完全可以实现平价的。表6:平价风电项目储备容量(MW)项目类型项目名称项目所在地装机容量(MW)平价示范项目张北旭弘新能源科技有限公司河北省张家口100建投康保大英图平价上网示范项目河北省张家口100三峡新能源康保100MW平价上网示范项目河北省张家口100张家口平价上网风电检测认证实证基地河北省张家口50两面井天润平价上网风电项目河北省张家口50华能瓜州干河口北50MW风电平价上网示范项目甘肃省瓜州县50甘肃矿区黑崖子50MW风电平价上网示范项目甘肃矿区50新疆晋商风电有限责任公司5万千瓦风电项目一期新疆自治区乌鲁木齐达坂城50双城杏山49.5MW风电项目黑龙江省哈尔冰市双城区49.5双城万隆49.5MW风电项目黑龙江省哈尔冰市双城区49.5龙源达坂城风电三场六期4.95万千瓦风电项目新疆自治区乌鲁木齐县49.5宁夏东梦灵武高新材料产业园分布式能源示范项目宁夏自治区银川市4.5上海尘悟玉门平价上网新型风力发电技术示范项目甘肃省玉门4内蒙乌兰察布四子王旗国家电投风电场内蒙古乌兰察布6000命老区风电扶贫项目内蒙古兴安盟3000

目录风电大周期开启,复苏趋势望加速1.风电装机迎拐点,复苏趋势确立2.中短期:四大驱动力推动风电复苏加速驱动力一:三北陆续解禁重回增长驱动力二:开发商风电资本开支大幅提升驱动力三:电价约束刺激存量抢装驱动力四:海上风电景气高,潜力巨大3.长期:技术进步驱动竞价/平价时代到来4.风机竞争格局大幅优化,招标价企稳回升5.投资建议:聚焦风机及零部件龙头

ü经过国内风电2016-2017年连续两年的调整期以及2018年风机招标价格的大幅下滑,国内风机市场行业集中度得到显著提升,前五家风机企业的集中度由2015年的58.4提升至2018年的72,风机行业竞争格局大幅优化,马太效应明显。图16:国内风机集中度持续提升(CR5)75%70%65%60%55%50%45%40%72.00%67.15%60.10%58.40%53.90%55.26%201320142015201620172018

资料来源:CWEA,BNEF,

ü从招标价来看,2018年9月份以来,招标价明显企稳回升,根据调研了解到,2019年5月份2MW机型招标价已从18年低点3200元/kw回升至3500元/kw左右,部分项目招标价回到3700元/kw以上。3750373936813695356235063509348034343418345234503371341033203316332733443268325031963196图17:2MW机型风机招标价明显企稳回升(元/kw)3800370036003500340033003200310030002900May-19Apr-19Mar-19Feb-19Jan-19Dec-18Nov-18Oct-18Sep-18Aug-18Jul-18Jun-18May-18Apr-18Mar-18Feb-18Jan-18Dec-17Nov-17Oct-17Sep-17Aug-172800资料来源:金风科技,

目录风电大周期开启,复苏趋势望加速1.风电装机迎拐点,复苏趋势确立2.中短期:四大驱动力推动风电复苏加速驱动力一:三北陆续解禁重回增长驱动力二:开发商风电资本开支大幅提升驱动力三:电价约束刺激存量抢装驱动力四:海上风电景气高,潜力巨大3.长期:技术进步驱动竞价/平价时代到来4.风机竞争格局大幅优化,招标价企稳回升5.投资建议:聚焦风机及零部件龙头

资料来源:wind,安信证券研究中心注:2019年6月28日收盘价,金雷股份、日月股份、振江股份盈利预测使用wind一致预期投资建议:聚焦风机及零部件龙头ü从中短期来看,四大驱动力将推动风电加速复苏,未来三年风电行业维持高景气度;从长期来看,技术持续进步将推动风电由平价迈向竞价时代,打开行业增长空间。另外,从估值来看,目前行业整体估值水平较低,当前时点仍然强烈推荐风电板块,重点推荐金风科技、天顺风能,重点关注泰胜风能、中材科技、日月股份、金雷股份、天能重工、振江股份等。表7:风电板块主要标的估值情况代码简称收盘价市值(亿元)EPSPEPB18A19E20E21E18A19E20E21E002202.SZ金风科技12.435250.760.781.141.4016.315.910.98.91.9002531.SZ天顺风能6.041070.260.410.520.6523.214.711.69.32.0300129.SZ泰胜风能4.1930.130.010.220.380.50286.118.711.18.51.4002080.SZ中材科技9.061520.560.750.901.0916.2812.1010.068.321.6300569.SZ天能重工11.6626.240.450.961.411.7825.6412.128.256.541.5300443.SZ金雷股份14.4834.470.490.751.291.5529.5519.3111.229.342.0日月股份19.41030.690.931.623.5

603218.SH1.3328.1220.8614.5911.98603507.SH振江股份21.1827.130.471.492.192.8545.0614.219.677.431.9平均16.010.98.82.0

风险提示1、风电抢装幅度低于预期;2、钢材价格单边上涨等。'

您可能关注的文档

- 电力设备新能源行业2019年中期投资策略:静候新能源盈利能力见底,长期出路是技术进步

- 电力设备新能源行业2019年中期投资策略:平价时代渐近,风电、光伏将摆脱补贴束缚

- 新能源行业2H19新能源车中游展望:量换价,退坡平稳过渡;定格局,以时间换空间

- 新能源行业深度分析解析报告

- 新能源行业光伏组件技术系列报告之一:组件技术方兴未艾,谁能破茧成蝶

- 新能源行业6月刊:6月单晶硅片和多晶组件价格环比上涨

- 新能源行业2019年中期投资策略:景气向上中期,平价提升空间

- 电力设备新能源行业2019年度中期投资策略:政策定调,景气为锚

- 电力设备新能源行业:光伏景气攀升,风电抢装将至

- 电力设备及新能源行业光伏产业研究系列报告(5):薄膜电池,历经周期洗礼,又到拐点时刻

- 新能源行业2019年中期策略报告:需求复苏,景气向上

- 新能源行业风电行业研究

- 新能源行业2011年投资策略-政策引导+经济性推动新能源行业快步前行

- 新能源行业战略合作协议

- 电力新能源行业新能源乘用车需求分析深度报告之二:海外电动化提速,国产锂电材料先行

- 新能源行业电车中游3Q19回顾:海外需求高景气,市场加快集中

- 电气设备和新能源行业:单晶PERC价格回暖,特斯拉国产在即

- 2019年新能源行业发展趋势及投资前景分析