- 553.04 KB

- 2022-04-29 14:11:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'7•石油石化行业2015年政策及投向指引一、适用范围木指引所称“石汕石化行业”包括石汕天然气开采业和石汕加工业。根据国家统计局《国民经济行业分类》(GB/T4754-2011),石汕天然气开采业包括石汕开采(B0711)、天然气开采(B0721)、石汕和大然气开采辅助活动(B1121);石汕加工业指精炼石汕产品制造业,包括原油加工及石油制晶制造(C2511)和人造原油牛:产(C2512)。二、近期行业运行特征及政策要求(一)运行特征L石油石化行业位于石化产业链前端,下游产业众多,属资金及技术密集型产业,具有高度垄断性。石油石化行业位于石化产业链上游,从事石油、天然气开采及汽油、柴油等重要能源燃料以及乙烯、丙烯等基础化丁原料生产,下游产业涉及汽车、交通、化工、建材、纺织等多个领域,系国民经济基础性行业。该行业属资金、技术密集型产业,具有高度垄断性。屮石油、中石化、中海油控制8够以上炼油产能,英余产能主要为延氏石油、中国中化、中国化工、以及地方炼厂所有,而石汕犬然气开采、进口,下游成品汕管网运输及销售亦更大程度由三大石油集团控制。2受勘探难度增加等影响,我国原油产量增幅放缓,天然气产量低速增长,油气供需缺口扩大。由于我国多数主力油皿现已处开发中后期,勘探开发成本持续走高,油气投资显著下降,产量增幅亦冇所放缓。2014年上半年我国原油产量10357.1万吨,同比增长Q1%天然气产虽6134亿立方米,同比增氏59眺由于环保要求趋严,替代能源发展较快,原油消费量增幅趋缓:受运输管网逐步完善,“煤改气”、“油改气”等工程大量上马等因素推动,天然气消费量仍保持一定增长。2014年上半年累计原汕表观消费-量为25527.7万吨,同比增长眺天然气表观消费量887亿立方米,增幅&眺整体看來,汕气供需仍存较人缺口,对进口依存度提高。2014年前三季度,原汕、大然气的进口依存度分别为59吆3L较上年分别增长2个百分点。3非常规油气重要性凸显,但大规模开发使用尚需时日。受国家能源领域调整结构、提高能效和保障女全要求推动,近年来页岩气等非常规油气勘探开发取得较大进展。目前,我国页岩气开发已累计投入150亿,勘探面积164万平方公里,现有页岩气产能主要为:中石化10亿立方米冲,中石油3亿立方米冲,延长石油1亿立方米作。“十三五规划”捉出,2020年页岩气和煤层气产量分别达到300亿立方米,近期非常规油气料将保持一定开发力度,但由于我国地形复杂,管网建设难度大、成本高,开采成木高,易产生污染等原因,预计国内非常规汕气人规模开发使用尚需时日。4受原油价格走低因素推动,石油加工业利润整体回升。

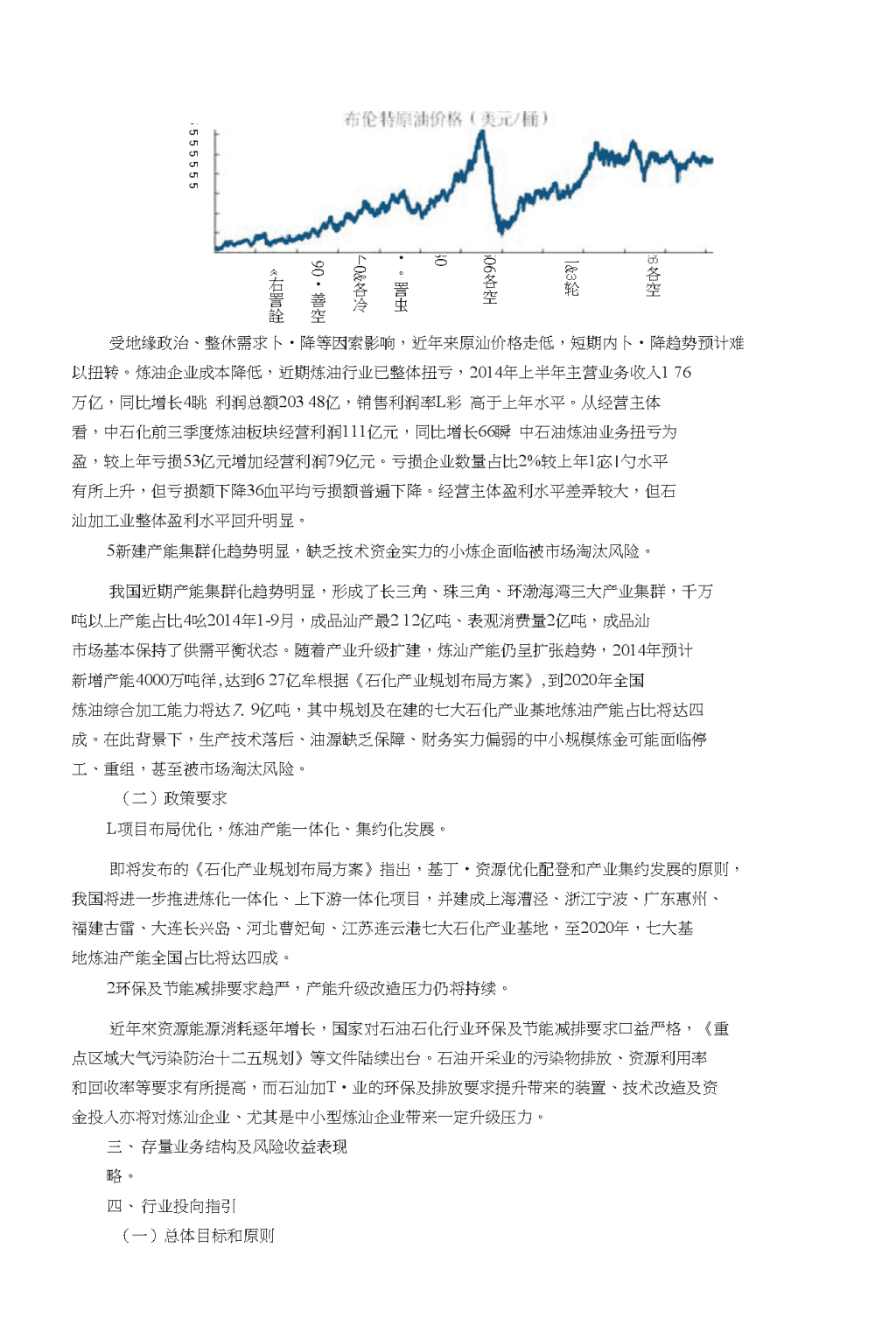

555555531.Qw7cvIM126各空二&3轮606各空80•。詈虫卜0&各冷90•善空«右詈詮36各必&善必CNo.oea©受地缘政治、整休需求卜•降等因索影响,近年来原汕价格走低,短期内卜•降趋势预计难以扭转。炼油企业成本降低,近期炼油行业已整体扭亏,2014年上半年主营业务收入176万亿,同比增长4眺利润总额20348亿,销售利润率L彩高于上年水平。从经营主体看,中石化前三季度炼油板块经营利润111亿元,同比增长66瞬中石油炼油业务扭亏为盈,较上年亏损53亿元增加经营利润79亿元。亏损企业数量占比2%较上年1宓|勺水平有所上升,但亏损额下降36血平均亏损额普遍下降。经营主体盈利水平差弄较大,但石汕加工业整体盈利水平回升明显。5新建产能集群化趋势明显,缺乏技术资金实力的小炼企面临被市场淘汰风险。我国近期产能集群化趋势明显,形成了长三角、珠三角、环渤海湾三大产业集群,千万吨以上产能占比4吆2014年1-9月,成品汕产最212亿吨、表观消费量2亿吨,成品汕市场基本保持了供需平衡状态。随着产业升级扩建,炼汕产能仍呈扩张趋势,2014年预计新增产能4000万吨徉,达到627亿牟根据《石化产业规划布局方案》,到2020年全国炼油综合加工能力将达7.9亿吨,其中规划及在建的七大石化产业棊地炼油产能占比将达四成。在此背景下,生产技术落后、油源缺乏保障、财务实力偏弱的中小规模炼金可能面临停工、重组,甚至被市场淘汰风险。(二)政策要求L项目布局优化,炼油产能一体化、集约化发展。即将发布的《石化产业规划布局方案》指出,基丁•资源优化配登和产业集约发展的原则,我国将进一步推进炼化一体化、上下游一体化项目,并建成上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大石化产业基地,至2020年,七大基地炼油产能全国占比将达四成。2环保及节能减排要求趋严,产能升级改造压力仍将持续。近年來资源能源消耗逐年增长,国家对石油石化行业环保及节能减排要求口益严格,《重点区域大气污染防治十二五规划》等文件陆续出台。石油开采业的污染物排放、资源利用率和回收率等要求有所提高,而石汕加T•业的环保及排放要求提升带来的装置、技术改造及资金投入亦将对炼汕企业、尤其是中小型炼汕企业带来一定升级压力。三、存量业务结构及风险收益表现略。四、行业投向指引(一)总体目标和原则

2015年石油石化行业为我行积极支持类行业,总体目标原则为:积极支持油气资源丰富、产业链完整的四大石油集团(中石油、中石化、中海油、陕西延长石油),择优支持原料來源稳定、综合加工能力强、盈利稳健的石油加工企业。加强与集团财务公司合作,优化金融服务方案,带动负债和中间业务开展,提升银企合作综合贡献度。(二)准入标准及分类策略L客户准入标准①PD评级1-8级或股东PD评级1T5级。②主要工艺技术先进,生产能耗及污染物排放达标°③原油综合加工能力不低于300万吨许,其中主要采用常减压装置客户装置产能须超过200万吨禅(青海格尔木、新疆泽普装置除外)。④汕品质量达到国家规定的升级标准,汽汕、柴汕质量标准须达到国IV标准。⑤油源供应稳定、充足,近两年炼油综合产能利用率一般不低于6%产销率不低于9吆⑥经营财务状况良好,原则上要求近两年保持盈利、经营性现金流为正值、负债率不超过70^对人型石化央金旗下核心金业,条件可适当放宽。2项目准入标准①项冃环评、用地等合规手续齐备,并经冇权部门核准或备案。②资木金比例符合国家要求,股东出资能力较强,为我行重点支持或适度支持类客户。③提供我行认可的担保方式,利率原则上不低于基准。除以上三点之外,不同类型新建项目还需满足以下标准:(1)常规石汕天然气开采新建项目①拥有石汕犬然气采矿权。②项目采用清洁生产工艺和技术,落地原汕回收率达到10%钻井液循环率达到9%以上,含油污泥资源化利用率达到9网上,工业废水回用率达到9呃上,工业固体废物资源化及无害化处理处置率达到10(^新油气田油气集输损耗率低于Q毗③新建3000立方米及以上原油储罐应釆用浮顶型式,并安装泄露报警系统。(2)天然气液化(LN3新建项n①气源落实:自冇气源能够为项冃提供充足原料保障,若非自冇气源须签订购气合同,月•合同供气年度应大于我行贷款年限,合同供气量充分覆盖项目所需。②采用清洁生产工艺和技术,天然气净化过程中,应采用两级及以上克劳斯或其他实用高效的硫回收技术。③天然气凝液储罐、液化石汕气储罐选用压力球罐或卧式罐储存。④液化天然气用途须符合发改委发布的《天然气利用政策》,天然气用户须为优先类、允许类。(3)石油加工业新建项口①生产工艺及产品质量符合国家节能减排及坏保要求:新建炼油项H按照笫五阶段油品质虽标准设计,原油加工损失率控制在端°以内,冇机废气收集率大于9%炼油装置原油加工能耗低于86T•克标准煤川电,乙烯燃动能耗低于857千克标准煤/匝。②产能规模符合国家规定:常减压炼汕装置达1000万吨幷及以上、催化裂化装置达150万吨邳及以上、连续重整(含芳坯抽提)装置100万吨徉及以上、加氢裂化装置达150

万吨许及以上、石脑油裂解制乙烯达80万吨冲及以上、苯乙烯装置达20万吨冲及以上(干气制乙苯工艺除外)。防止以沥青、重油加工等名义新建炼油项目。①原料来源稳定:能够获得长期稳定的原料供应,其中新建乙烯项冃原则上要依托现有大型炼油企业,原料自给率须达到7彤以上。3客户分层策略(1)重点支持中石油、中石化、中海油、陕西延长石油及其全资和控股公司。立足总对总营销,加强开展与集团财务公同合作,提升我行综合收益。积极支持汕气开采项冃、天然气液化项冃及符合国家产业规划的石油加工项冃,争取银团贷款的牵头行、代理行地位;汕价低位运行为海外汕气资源并购带來较佳机遇,应发挥我行综合化优势,充分利用境外直接融资渠道了以支持;以远期结售汇等衍牛交易品种,及内保外贷、四方协议项下融资等业务匹配企业进口采购需求,捉升结算占比;针对设备采购、油气开采辅助服务投标等需求,开展融资租赁、保函等业务;对优质卞游客户应收账款,可在分销端(管网、加汕站)适度开展保理业务。(2)适度支持整体实力较强的中国中化,拥有资源、资金、技术及管理优势的世界500强石化企业在华投资公司。鼓励开展匹配企业购销周期的贸易融资业务,流动资金贷款应注意与企业合理营运资金需求匹配,并带动负债及中间业务开展。积极争取集团担保、资产抵押等有效担保措施,从严控制信用贷款;对于符合产业政策导向的新ZT建项目、并购项目、汕殆升级改造项目,可在审慎评估前提下择优支持。对集团内非核心成员企业授信应从严把握。(3)谨慎介入符合国家产业政策导向、汕源供应较稳定充足、经营状况向好、节能环保达标的地方炼企,及盈利稳定、与汕气开采合作稳定的汕气开采辅助服务企业。围绕金业口常营运资金需求,授信品种以贸易融资为主,合理核定业务期限,掌握销售回款,积极提升定价及抵质押担保占比。对优质客户产生的应收账款,可有选择地开展国内保理等业务。流动资金贷款在贸易背景真实、销售冋款指定我行专户、还款来源可控前提下审慎办理,贷款利率原则上要求上浮,并落实抵质押担保。对盈利稳定、与油气开采企业合作稳定的油气开采辅助服务企业,可选择优质下游客户适度开展保理业务。(4)限制进入油源缺乏保障、技术装备落后、财务指标持续弱化的低层级企业。对出现以下风险信号的低层级企业应加快退岀:①主力生产装置不符合国家产业政策,主要采用常减压装置的客户常减压装置200万吨徉及以下,使用废□橡胶和鴉料土法炼汕工艺,焦油间歇法生产沥青,以沥青、重油加工等名义进行炼油加工的企业。②油品供应保障程度较弱、经营状况不稳定、发展前景不明朗,近两年产能综合利用率低于5吆③环保能耗不达标口整改无望,不符合《石油天然气开采业污染防治技术政策》的石油天然气开采金业,及不符合《石油炼制工业污染物排放标准》的石油炼制企业。4非信贷业务策略我行非信贷客户定位于重点支持及适度支持类客户。对重点支持类客户,对结合其发债、增发等直接融资业务需求,开展直接融资工具过桥等业务;针对其资源并购、产业链整介等业务,町择优开展收购兼并融资。对适度支持类客户,可结合口常原油采购等流动资金需求,合理匹配经营周转融资、应收账款融资等类型非信贷业务支持。(三)风险提示及管控要点

1•产业升级过程中,小型地方炼企整合淘汰风险。随着石油加工行业集约化发展推进、国家环保要求不断提升,小型地方企业山于生产技术鮫落后、资金实力及市场地位较弱,在产业升级过程中而临鮫大生存压力,甚至而临被整合淘汰风险。分行应关注企业油品质量升级及扩能项口资金到位悄况,对面临淘汰风险的客户应加快退出,确保我行资产质量。2原料来源稳定性风险。原料稳定性肓接决定了炼汕企业装置开工率及盈利水平,由于原汕天然气供应、进口配额均鬲度垄断,应加强关注炼油企业及天然气(LN3液化企业原料来源的稳定性。3油价下跌引发的存货跌价及价格倒挂风险。全球石汕开采业整体呈垄断格局,石汕供给方对价格控制力较强。下游石化产品整体呈市场化竞争,产甜价格变化相对迅速。随着油价持续下跌,可能形成以下风险:一是存货跌价风险。随着油价下滑,企业前期购入的高价格原料将出现贬值,侵蚀企业利润空间;二是价格倒挂风险。石汕价格卜-滑将带动卜-游产品更迅速卜•降,可能造成售价低于成本。分行应加强研判油价走势,动态关注客户存货管理能力和利润空间,落实我行还款资金来源。4非常规油气收益性及产能稳定性风险。非常规油气主要包括页岩气、煤层气等,非常规油气项忖投资金额大,稳定性较弱,收益难以保证,可能拖累企业现金流和盈利水平。以页岩气为例,一是我国页岩气开发及生产成木偏高,收益询不明确。页岩气资源主要分布在四川、塔里木、准喝尔等区域,地质结构复杂,气层位宜偏深,导致勘探及牛产难度人,成本较高,收益难以保证;二是产能稳定性有限。从美国经验看,页岩气产出衰减明显,投产后第一年衰减约7X8%第二年再衰减约3%可持续性较差,后期需人量新建气井以维持产量。针对以上情况,对于非常规汕气勘探开采项目,分行应重点关注技术、政策变化及项目收益情况,审慎研判此类项目发展前景。附件:1炼汕产能千万吨级以上金业名单2十大地方炼油金业(按一次加工能力排名)3石油石化行业财务评价标准附件1:炼油产能千万吨级以上企业名单单位:万吨徉序号企业名称炼油产能所属集团是否已建立业务合作关系1镇海炼化2300屮石化否2大连石化2050中石油否3茂名石化1800中石化否4天津石化1550中石化否5高桥石化1400中石化否6上海石化1400中石化否7齐鲁石化1400中石化否8金陵石化1350中石化否

9燕山石化1300中石化是10广州石化1300中石化否11福建联合石化1200中石化是12惠州炼化1200中海油否13东明石化1200—是14抚顺石化1170屮石油否15长岭石化1150屮石化否16兰州石化1050屮石汕否17独山子石化1000中石油否18青岛石化1000屮石化是19大连西太1000中石油、中化、法国道达尔是20广西石化1000中石油否21四川石化1000中石化否附件2十大地方炼油企业(按一次加工能力排名)单位:万吨徉省市炼厂全称所属集团一次加工能力山东荷泽山东东明石化集团有限公司地方炼厂1200山东东营山东华星石油化工集团公司中国化工850山东潍坊山东昌邑石化有限公司中国化工800山东东营山东正和集团股份有限公司中国化工650辽宁盘锦盘锦北方沥青燃料有限公司地方炼厂600山东东营利华益集团利津石油化工厂地方炼厂500宁夏银川宁夏宝塔能源化工有限公司地方炼厂500山东东营山东垦利石化有限责任公司地方炼厂450山东滨州山东京博石油化工有限公司地方炼厂380山东潍坊山东汇丰石化有限公司地方炼厂380附件a石油石化行业财务评价标准值1.B07石油和天然气开采业全行业指标优秀良好平均警戒线偏差较差盈利能力指标1股本收益率(力186414901Q421.10380一3452毛利率(力26851H721275&50425-a403总资产收益率(力13891L157.26470205-2404成木费用利润率(力158612221.44380a20-730二债务风险指标5资产负债率(力527557.97667471.00752282256流动比率1.421.10Q76Q60a51Q347总债务/EBIHML19L662463504507.808息税前利润保障比率&506163072101.23一3949速动比率L29Q860.58Q50Q34Q2010现金债务总比率Q71Q430.26Q20a12a07

三资金营运指标11总资产周转率(次)L871.50Q93Q80Q670.3912流动资产周转率(次)a61aos232190L39Q5613存货周转率(次〉8817.23491400312L8814应收账款周转率(次)18461420&66690514237四发展指标15营业收入增长率(力2224IT5813601190IQ3055416有形净资产增长率(力16431347661310-Q38-a4917总资产增长率(力2L1415567.44310-L33-47218三年利润平均增长率(%&877.19276ft50-287T02人型企业指标优秀良好平均警戒线偏差较差—•盈利能力指标1股本收益率(力14691L97890550208f452毛利率(力21.021602ia285901.43-a4i3总资产收益率(力1L26&92G02340aso-G584成木费用利润率(力1L46H87619230-L69-a68二债务风险指标5资产负债率(力57.5863827L65758079958Z806流动比率1.03Q81a56a50a35Q237总债务/ebihm1.631.96268400534IQ378息税前利润保障比率7.17495236ft90-a48F649速动比率Q82(159Q38Q30a22Q1310现金债务总比率a44Q33Q19Q20a12-Q01三资金营运指标11总资产周转率(次)1.791.44Q87Q70a550.3012流动资产周转率(次)330276L98L50L11a4413存货周转率(次)7.35601415330249L3314应收账款周转率(次)15071L68675470269L33四发展指标15营业收入增长率(%2Q2016491265ia40&0735816有形净资产増长率(力15321L775081.20-276-IL0217总资产增长率(力601487669L50-:■;7.5-a6018三年利润平均增长率(力637465Q62Q50-470-IL28中型企业指标优秀良好平均警戒线偏差较差—-盈利能力指标1般本收益率(力20.0615531Q627.30392-A202毛利率(力28232Q011315a60410-Q833总资产收益率(力134311.197.55500243一3254成本费用利润率(力16061204a5i4.90133T.40二债务风险指标5资产负债率(%559762236Q587320767484856流动比率1.48I.10a73Q60a5iQ347总债务/ebihm1.291.66250350449&928息税前利润保障比率8515872862201.50Q889速动比率L29a87Q56Q40a340.2010现金债务总比率a65a38a24Q20a120.07三资金营运指标

11总资产周转率(次)L88L54a93asoa670.4112流动资产周转率(次)3933182311.90L44a5813存货周转率(次)a607.17544440330Z0114应收账款周转率(次)1&241432a337.10490229四发展指标15营业收入増长率(力2L6617.6914081210IQ2159316有形净资产增长率(力17.081311T22380a38f3117总资产增长率(%21.3317.007.90340-L18-G9918三年利润平均增长率(力&62556204a50-a34-859小熨企业指标优秀良好平均警戒线偏差较差盈利能力指标1股本收益率(%239817.801L89840486-2762毛利率(力34862504164811.30611L383总资产收益率(滋15021206823560306-Q574成本费用利润率(力20.681396964610262-474二债务风险指标5资产负债率(力4968562764386&90733479006流动比率1.82138a90ft70Q58a407总债务/ebihm1.071.392103003815918息税前利润保障比率1L477.49390300217L499速动比率1.481.12a7iQ60Q43Q2410现金债务总比率a87a57a29Q20a13a09三资金营运指标11总资产周转率(次)2011.66L03a90a760.4712流动资产周转率(次)4613742582101.61L1313存货周转率(次)a677.9858750040731814应收账款周转率(次)20.7417.881267970665303四发展指标15营业收入増长率(力230418651498133011.58&1516有形净资产增长率(力1&911404&89530L69一37817总资产增长率(力24961791S3147010470718三年利润平均增长率(力1393&08595Q50T01-a932.C251精炼石油产品制造全行业指标优秀良好平均警戒线偏差较差—・盈利能力指标1股本收益率(%ia17838624440252Q972毛利率(滋152311.27836G304170.883总资产收益率(力7.816624.95380256a504成本费用利润率(力1238874396280L72Q22二债务风险指标5资产负债率(力517556866544696073748a626流动比率1.150.89a60Q50a39a347总债务/EBI7IML02L55246360477asi8息税前利润保障比率7.68668535400256-a659速动比率1.04a68a45Q30a24a2210现金债务总比率a7ia39a20aioa04-a02三资金营运指标

11总资产周转率(次)L281.02Q63Q50a440.2412流动资产周转率(次)3653092311.80L34a4613存货周转率(次)16581353aos7.4056432714应收账款周转率(次)25112L14159814301270IQ12四发展指标15营业收入増长率(力16381263a43810G7729416有形净资产增长率(力a057.67447330221-a6317总资产增长率(%&537.67643580510-a4218三年利润平均增长率(力336251Q25Q50-261-575大型企业指标优秀良好平均警戒线偏差较差—盈利能力指标1股本收益率(%a286995523601.70-Q472毛利率(力1239a96716500280-a593总资产收益率(力667566441320202-L314成本费用利润率(力7.98539271130-Q17-216二债务风险指标5资产负债率(力564862S97Q2574307&3786056流动比率a820.64Q43a30a25a257总债务/EBITOVL52L90271420572IL428息税前利润保障比率7.11616505340L83-a959速动比率a65a45Q28Q20a14a1710现金债务总比率a4ia28Q11ft10a04-ali三资金营运指标11总资产周转率(次)L23a98Q58asoa35ais12流动资产周转率(次)332276L951.501.03Q3413存货周转率(次)1376IL19Z6360044322014应收账款周转率(次)2L95IS79142012301(142915四发展指标15营业收入增长率(%1474IL75a66680498L3616有形净资产增长率(%a53688a76240L11i7417总资产增长率(力&147.57632550473-L1618三年利润平均增长率(力209L22-a84aso755-a89屮型企业指标优秀良好平均警戒线偏差较养盈利能力指标1股本收益率(力1Q85&69634450257o.ci2毛利率(力15901L90&56630410Q673总资产收益率(力7.61664507390272a134成本费用利润率(力1258&56503390285a12二债务风险指标5资产负债率(力54906L036&227L70752283166流动比率121a89a57asoQ39aM7总债务/ebihmL13L56251360476S778息税前利润保障比率7.68655526400268L429速动比率L04Q69a43Q30Q24Q2210现金债务总比率a63a33Q18Q10a04-Q02三资金营运指标11总资产周转率(次)L291.05Q63a50a440.26

12流动资产周转率(次)3983202291.80L390.4813存货周转率(次)161713421Q09&0059835014应收账款周转率(次)24902L251660145012471Q05四发展指标15营业收入増长率(力15921272Q81&3067032616有形净资产増长率(力a367.50476370257-Q5517总资产增长率(力&557.89650580512-Q7718三年利润平均増长率(力a241.68-Q11Q50-285-553小型企业指标优秀良好平均警戒线偏差较差—・盈利能力指标1股本收益率(力1272a77695500302L292毛利率(力ia131435IQ187.60508L753总资产收益率(%&307.02536420300L294成本费用利润率(力17.20ia48616510414278二债务风险指标5资产负债率(力487555196313675071.9077.446流动比率L49L11a7ia60a450.407总债务/EBITIMa88L252053003996378息税前利润保障比率&96Z25571430297L689速动比率1210.90Q56a40a32o.2610现金债务总比率a88a55Q23aioa05aoo三资金营运指标11总资产周转率(次)138L13Q69a60a50a3012流动资产周转率(次)469378258210L57L0613存货周转率(次)18231498IQ929207.4757614应收账款周转率(次)27.232457ia7216901411ia73四发展指标15营业收入増长率(力17.031349IQ54a207.8050416有形净资产增长率(力IQ217.94554440318a6317总资产增长率(力Q11&03657G00546-Q1718三年利润平均増长率(力594347L88aso-1.16T68'

您可能关注的文档

- 2013-2017年石油化工行业竞争格局与投资战略研究咨询报告

- 广东省石油化工行业vocs排放量计算方法

- 石化标准石油化工行业标准规范目录-sh

- 石油化工行业投资策略:成长龙头在下行周期酝酿,现金牛仍具防御价值

- 石油化工行业定额培训材料

- 《石油化工行业分析》word版

- 石油化工行业分析报告(共9篇)

- 石油化工行业2015年政策及投向指引

- 石油化工行业研究报告

- 石油化工行业2019年原油市场展望:静待反弹

- 石油化工行业轻烃裂解系列报告之二:美国乙烷出口量相对偏紧,乙烷裂解项目关注原料供应安全

- 石油化工行业原油专题研究:管道运能限制加拿大产能增长,对原油市场影 响几何

- 石油化工行业石油输出国组织达成减产协议后油价走势分析:靴子落地,底部区域已现

- 石油化工行业大炼化系列报告之三:PX价格有望适度下行,利好聚酯产业链

- 石油化工行业定期策略:油价高位震荡,挖掘行业龙头

- 某年中国石油化工行业深度研究及投资前景评估报告

- 石油化工行业2019年投资策略:油价大波动,看好民营炼化、农化和成长

- 石油化工行业年终工作总结2018

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc