- 693.04 KB

- 2022-04-29 14:11:12 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1供给:页岩气革命导乙烷产量快速增长但可供出口量有限41.1乙烷产量快速增长美国2020年前可供出口量有限41.2页岩气革命导致乙烷价格下跌运输分馏能力成为瓶颈71.3乙烷库存仍然较高102原料轻质化趋势明显乙烷需求提升112.1世界乙烯原料轻质化趋势明显112.2中东和美国为消费大国122.3国内新增乙烯产能大乙烷裂解成为热潮143建议关注标的:卫星石化164风险提示:16

图表目录图表1:2016全球乙烷产量分布4图表2:2021全球乙烷产量分布4图表3:美国天然气产量(万亿立方英尺)5图表4:美国NGL产量及增速(千万亿英热)5图表5:美国部分地区页岩气组成(百分比)5图表6:美国NGPL产量及构成预测(百万桶/天)6图表7:美国乙烷产消量逐渐增加(百万桶/天)6图表8:乙烷出口量快速增长6图表9:经由美国两大出口终端的乙烷出口合约(万吨)7图表10:美国乙烷与原油、天然气价格走势8图表11:2010-2018年乙烷天然气价差(美元/百万英热)8图表12:2018年美国乙烷价格及库存走势9图表13:2017年至今美国投产的乙烷蒸汽裂解装置10图表14:2019-2020年美国计划建成的分馏塔10图表15:美国乙烷库存(百万桶)10图表16:2016年世界乙烯原料构成11图表17:2017年世界乙烯原料构成11图表18:2017年世界主要地区乙烯原料构成12图表19:不同裂解原料的产品分布(以质量分数计,%)12图表20:不同原料乙烯生产成本对比(元/吨)错误!未定义书签。图表21:2016年世界乙烷消费占比13图表22:部分地区乙烷消费增长率预测错误!未定义书签。图表23:2017-2020年美国乙烷裂解装置投产情况13图表24:中国乙烯产能与产量变化14图表25:中国乙烯当量自给率上升14图表26:我国未来新增乙烯产能(万吨/年)14图表27:我国乙烷裂解制乙烯项目建设规划情况15

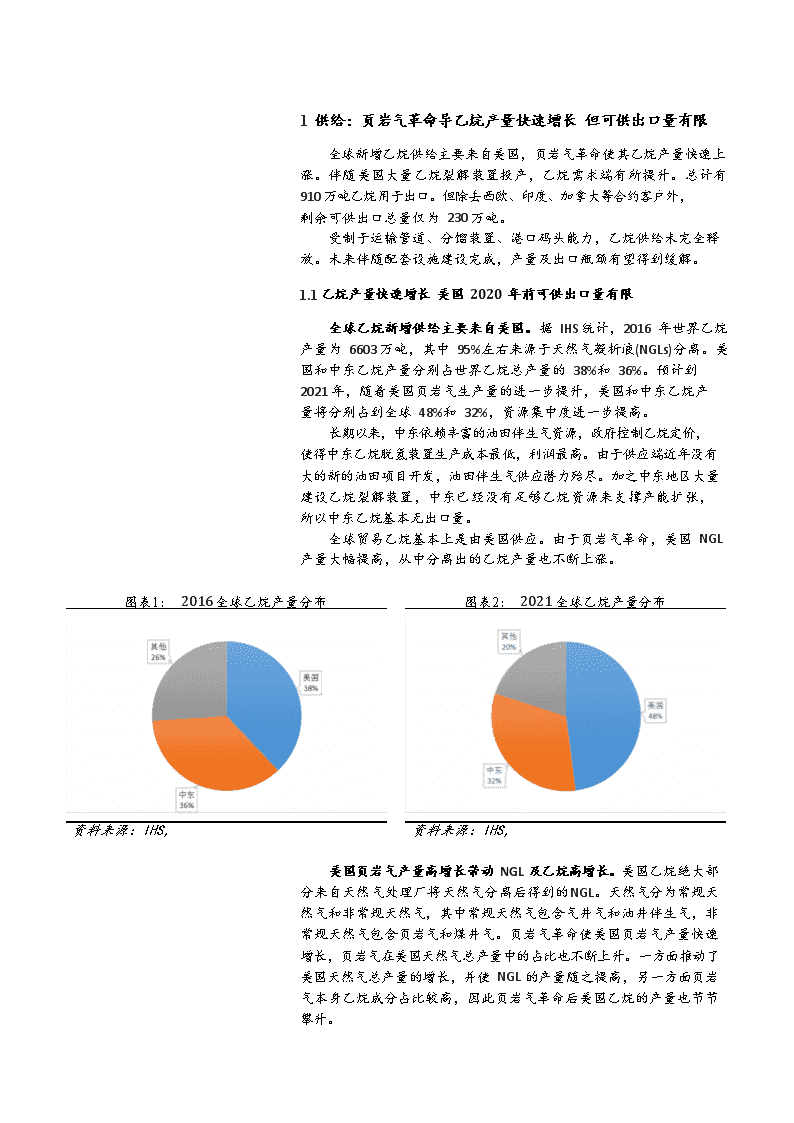

1供给:页岩气革命导乙烷产量快速增长但可供出口量有限全球新增乙烷供给主要来自美国,页岩气革命使其乙烷产量快速上涨。伴随美国大量乙烷裂解装置投产,乙烷需求端有所提升。总计有910万吨乙烷用于出口。但除去西欧、印度、加拿大等合约客户外,剩余可供出口总量仅为230万吨。受制于运输管道、分馏装置、港口码头能力,乙烷供给未完全释放。未来伴随配套设施建设完成,产量及出口瓶颈有望得到缓解。1.1乙烷产量快速增长美国2020年前可供出口量有限全球乙烷新增供给主要来自美国。据IHS统计,2016年世界乙烷产量为6603万吨,其中95%左右来源于天然气凝析液(NGLs)分离。美国和中东乙烷产量分别占世界乙烷总产量的38%和36%。预计到2021年,随着美国页岩气生产量的进一步提升,美国和中东乙烷产量将分别占到全球48%和32%,资源集中度进一步提高。长期以来,中东依赖丰富的油田伴生气资源,政府控制乙烷定价,使得中东乙烷脱氢装置生产成本最低,利润最高。由于供应端近年没有大的新的油田项目开发,油田伴生气供应潜力殆尽。加之中东地区大量建设乙烷裂解装置,中东已经没有足够乙烷资源来支撑产能扩张,所以中东乙烷基本无出口量。全球贸易乙烷基本上是由美国供应。由于页岩气革命,美国NGL产量大幅提高,从中分离出的乙烷产量也不断上涨。图表1:2016全球乙烷产量分布图表2:2021全球乙烷产量分布资料来源:IHS,资料来源:IHS,美国页岩气产量高增长带动NGL及乙烷高增长。美国乙烷绝大部分来自天然气处理厂将天然气分离后得到的NGL。天然气分为常规天然气和非常规天然气,其中常规天然气包含气井气和油井伴生气,非常规天然气包含页岩气和煤井气。页岩气革命使美国页岩气产量快速增长,页岩气在美国天然气总产量中的占比也不断上升。一方面推动了美国天然气总产量的增长,并使NGL的产量随之提高,另一方面页岩气本身乙烷成分占比较高,因此页岩气革命后美国乙烷的产量也节节攀升。

2017年美国天然气总产量为33.36万亿立方英尺,相比2007年增长了8.69万亿立方英尺,年均复合增长率3.07%,而同期页岩气年均复合增长率达到了25.32%,页岩气在天然气总产量中的比重也由8%提高到了57%。相比常规天然气而言,页岩气的湿气含量更高,这意味着市场上天然气产量的增长导致NGL(NaturalGasLiquid,天然气凝液)的产量增加。过去十年美国NGL产量增长率达到了112%,翻了一番,而同期天然气产量的增长率为35%。根据联合燃气公司(UnionGas)的数据,天然气中乙烷的含量为1.5%到9.0%,典型情况下为4.2%。普氏能源资讯资料显示,美国页岩气主要产地如马塞勒斯、尤蒂卡、贝肯、奈厄布拉勒、巴内特等地的页岩气中乙烷的含量均超过10%,高于常规天然气。页岩气产量高增长也带动了乙烷的增长。图表3:美国天然气产量(万亿立方英尺)图表4:美国NGL产量及增速(千万亿英热)资料来源:EIA,资料来源:EIA,图表5:美国部分地区页岩气组成(百分比)气体组成马塞勒斯尤蒂卡贝肯奈厄布拉勒巴内特伊格福特甲烷80.784.469.376.379.884.2乙烷12.810.817.313.010.28.2丙烷4.12.67.53.05.13.2异丁烷0.40.40.60.30.70.8正丁烷0.90.72.20.91.20.8异戊烷0.20.20.60.30.40.5正戊烷0.20.20.60.40.40.5碳六以上0.30.30.20.10.20.4氮气0.30.30.92.91.00.8二氧化碳0.20.20.92.91.00.8合计100.0100.0100.0100.0100.0100.0资料来源:普氏能源,

美国乙烷产量及出口量不断上升。2014年后美国乙烷产量持续增长,其中2014年、2016年和2017年的增长率均超过10%。到2017年美国乙烷产量达到142万桶/天(2945万吨/年),其中124万桶/天(2572万吨/年)用于乙烯生产,18万桶/天(373万吨/年)出口,而生产潜力为208万桶/天(4314万吨/年),过剩乙烷能力为66万桶/天(1369万吨/年),只能回注到天然气管道作为燃料烧掉。EIA预测到2019年,美国乙烷产量将达到191万桶/天,乙烷消费量达到160万桶/天。2017至2019年为新装置建成投产的高峰期,而2020年只有一套新装置建成。结合未来几年美国新建乙烷裂解装置的规划情况,虽然宏观需求可能下滑,但预计2020年美国乙烷装置负荷将会提升,产量和消费量的增速相比2019年略有上升,分别假设为15%和10%,届时美国乙烷产量将达到220万桶/天(4563万吨/年),消费量将达到176万桶/天(3650万吨/年),预计2020年美国将可有910万吨乙烷用于出口。图表6:美国NGPL产量及构成预测(百万桶/天)图表7:美国乙烷产消量逐渐增加(百万桶/天)资料来源:EIA,资料来源:EIA,图表8:乙烷出口量快速增长资料来源:EIA,Bloomberg,

2020年前除合约外美国剩余出口量有限。目前美国出口乙烷的方式有两种:一是通过跨国的Vantage管线和MarinerWest管线向加拿大等周边国家出口;二是通过由SunocoLogistics公司运营的位于美国东北部的MarcusHook终端和由Enterprise公司运营的位于墨西哥湾区的Morgan"sPoint终端以航运的方式向欧洲、印度等国家/地区出口,两个终端合计出口能力约550万吨/年。目前主要供应英力士、印度信诚、北欧化工和沙比克等公司,根据中国知网报告及英力士公开信息,在没有新建出口终端的前提下,预计2020年美国将向欧洲出口乙烷290万吨,向印度出口150万吨,向巴西和其他国家出口60万吨,此外还将通过管道向加拿大出口180万吨。剩余可供出口包括中国在内其他国家总量为230万吨(根据前面预测2020年可供出口量910万吨,减去要出口的680万吨)。图表9:经由美国两大出口终端的乙烷出口合约(万吨)出口港公司国家合同量2016201720182019202020212022202320242025马库斯胡克港英士力挪威5025405050505050505050英士力英国655156565656565656565北欧化工瑞典25252525252525252525合计140/140*3080140140140140140140140140摩根港信诚印度150150150150150150150150150150英士力英国5020505050505050505050沙比克英国10080100100100100100100100100布拉斯科巴西20102020202020202020其他404040404040404040合计360/410*20290360360360360360360360注:*表示最大出口规模资料来源:《美国乙烷制乙烯对中国现代煤化工的影响》,1.1页岩气革命导致乙烷价格下跌运输分馏能力成为瓶颈页岩气革命后,乙烷价格持续走低。美国是世界上最大的乙烷生产国,也是唯一的乙烷出口国。美国乙烷主要来自湿天然气经过天然气厂分离后得到的天然气液(NGL,Naturalgasliquids)和原油开采副产的凝析油经过炼厂处理后得到的液化炼厂气(LRG,Liquefiedrefinerygases),其中前者贡献了绝大部分。据EIA的数据,自2010年以来,美国NGL产量几乎翻了一番,超过了天然气产量增长率,并创下了2017年370万桶/天的年度记录。由于页岩气产量不断增加,同时受管道运输中乙烷比例不能超过12%的限制,美国乙烷产量也持续提升。并且乙烷相对较低的热值及沸点使其作为液化燃料无法与丙烷和丁烷竞争,分离费用也降低了其作为管道气的吸引力,乙烷自身产量又

高于其它NGL组分,其供给过剩的情况日益凸显。这导致美国乙烷价格在2011年底开始下降,并且在2013年至2015年由于乙烷产量超过消费量,乙烷价格一度低于天然气价格,直到随后乙烷需求增加价格才逐渐回升至2016年平均150美元/吨和2017年平均184美元/吨。2018年6月份开始乙烷价格受供需影响迎来一波大涨,目前处于高位回落阶段。图表10:美国乙烷与原油、天然气价格走势资料来源:EIA,Bloomberg,图表11:2010-2018年乙烷天然气价差(美元/百万英热)资料来源:EIA,Bloomberg,2018年中游限制及需求拉动导致乙烷价格上涨,目前处于高位回落阶段。自2014年年中以来,美国乙烷的月均价通常低于25美分/加仑,今年5月份26.14美分/加仑的均价是过去12个月的典型价格。然而从6月开始美国乙烷的价格不断飙升,9月21日一度上涨到58.14

美分/加仑,9月均价达到52.64美分/加仑,较5月均价大幅上涨101%。但到11月份,乙烷价格又跌到30美分/加仑,近半年内波动剧烈。通过库存与价格的走势图可以看出,库存与价格呈现负相关关系。年初至九月份伴随乙烷裂解装置需求上升,库存不断下降,价格也节节攀升。9月份之后需求下滑导致库存开始上升,价格也跌回低位。图表12:2018年美国乙烷价格及库存走势资料来源:Bloomberg,乙烷价格上涨的主要原因之一是管道和中游分馏能力的限制。天然气工厂生产的NGPL(乙烷、丙烷、异丁烷、正丁烷和戊烷等纯度产品的混合物)被称为Y级。管道将Y级运输到分馏器,分馏器将混合物分离成纯度产品。虽然天然气的生产和加工(以及随后的Y级生产)在地理上分散在美国各地,但将NGPL分离为纯度产品的能力高度集中在德克萨斯州墨西哥湾沿岸。将天然气工厂的Y级长途运输到德克萨斯州墨西哥湾沿岸的分馏器管道收取的费用通常基于产品数量和运输距离。因此,当管道容量受到限制时,托运人将优先考虑最高价值产品的运输,特别是长距离运输。乙烷现货价格虽然大幅上涨,但仍低于NGPL的其他组分,这限制了乙烷的管道运输。此外低油价导致上游生产商和运营商减少对中游基础设施的财政支出,因此,2016年至2017年美国没有增加NGL分馏能力。另外一个原因是乙烷需求的快速增长导致库存下降。2017年至今美国共有四套乙烷蒸汽裂解装置投产,新增乙烯产能超过500万吨/年,导致了乙烷需求的大幅增加。乙烷库存自年初开始持续下滑,9月份达到最低位4500万桶,价格也上升至52美分/加仑。10月后库存上升导致价格暴跌。9月底过后乙烷价格一路狂跌至31美分/加仑,一方面由于德克萨斯州MontBelvieu地区蒸汽裂解装置的大面积停工暂时减少了对乙烷的需求,库存也从4500万桶上升至4700万桶。另一方面全球乙烯价格大幅下行,倒逼上游原料乙烷价格下降。从长期看,由于裂解装置投产的周期性,预计2020年后裂解装置产能的增速将逐步放缓,而随着分馏装置的陆续上线,中游的压力

也将减小,2020年德克萨斯州新增分馏能力将达到45万桶/天。届时美国乙烷的供应能力将再次超过需求,从而导致乙烷价格承压。图表13:2017年至今美国投产的乙烷蒸汽裂解装置公司名称产能(万吨/年)地点建成年份Oxy/Mexichem55德克萨斯2017DOWChemical150德克萨斯2017ChevronPhillips150德克萨斯2018ExxonMobil150德克萨斯2018总计505资料来源:《中国进口乙烷裂解制乙烯项目前景分析》,图表14:2019-2020年美国计划建成的分馏塔公司名称产能(万桶/天)产能(万吨/年)地点预计投产时间Targa10207德克萨斯2019Phillips6630621德克萨斯2020Enterprise15311德克萨斯2020资料来源:《中国石化报》,1.1乙烷库存仍然较高页岩气革命使美国乙烷产量不断提高,但美国国内对乙烷的需求没有及时跟上,自2014年后美国乙烷的产量增长率就一直高于消费增长率,同时出口能力也受到出口设施较少的限制,这导致2012年后美国乙烷库存迅速攀升。虽然美国国内对乙烷的利用也在不断开发,但库存仍然较大,因此美国也在寻求出口。据EIA数据,自2012年起,美国乙烷库存水平持续攀升,且增速较快,2016年乙烷库存达到4335万桶,2017年更是进一步增加到5278万桶,同比增速21.75%。预计2018年随着新建蒸汽裂解装置的投产以及出口的增加会大幅下滑至4783万桶,由于乙烷产业中游限制短期内不会有太大改善,因此2019年库存将继续下滑,但下滑幅度较小,预计届时库存为4728万桶。相对而言库存仍然维持在4500万桶的高位之上。图表15:美国乙烷库存(百万桶)

资料来源:EIA,1原料轻质化趋势明显乙烷需求提升乙烷在世界乙烯原料构成中的比例逐年上升,预计将由2016年的36%增长到2021年的41%。乙烷裂解制乙烯相比其他工艺具有乙烯收率高,成本低等优势,未来美国将有大量新增裂解装置投产,带动乙烷需求增长。而国内也出现了乙烷裂解制乙烯项目潮,但目前项目进展顺利、乙烷供给有保障的只有新浦化学和卫星石化。1.1世界乙烯原料轻质化趋势明显2016年,世界乙烯原料构成中乙烷占总量的36%,而石脑油占42%。根据IHS的预测,到2021年,乙烷将占到近41%;石脑油将下降至37%。乙烷的使用量将以每年约6%的平均速度增长,而石脑油的使用量在2016-21年期间每年仅增长0.9%。当前亚太和西欧地区的乙烯原料仍以石脑油为主,而北美和中东地区则是乙烷占据主导地位。由于美国页岩气革命导致乙烷过剩,乙烷价格持续走低,促使美国、加拿大加大了对乙烷裂解制乙烯装置的建设,同时美国乙烷出口的增加,也推动了亚太和西欧乙烯原料轻质化进程。图表16:2016年世界乙烯原料构成图表17:2021年世界乙烯原料构成资料来源:IHS,资料来源:IHS,

图表18:2017年世界主要地区乙烯原料构成地区石脑油乙烷丙烷/丁烷其他原料北美5%52%20%13%亚太71%5%9%15%西欧70%7%11%12%中东23%67%10%7%资料来源:中国石油经济技术研究院,乙烷裂解工艺成熟,乙烯收率高。乙烷裂解制乙烯技术已在全球成功应用多年,著名乙烯技术专利商如Lummus、S&W、Linde、TPL/KTI等公司,以及中国寰球工程公司、中国石化工程建设公司等,都具有成熟可靠的乙烷裂解制乙烯技术。目前乙烷裂解制乙烯装置主要集中在美国、加拿大、中东和西欧,生产商主要有埃克森美孚化学公司、INEOSAmericas公司、SweenyTexas公司等。乙烷裂解工艺的乙烯收率可高达77.73%,远高于石脑油等其他原料工艺的乙烯收率,裂解所得的其他产品如丙烯、碳四、裂解汽油的收率低于其他原料。原料由轻到重(依次为乙烷、丙烷、石脑油、柴油),乙烯产率逐渐下降,裂解副产物增加,而生产每吨乙烯所需的原料量增加。可见乙烷裂解路线的产品结构比较单一,非常适宜用于多产乙烯。图表19:不同裂解原料的产品分布(以质量分数计,%)裂解组分乙烷丙烷正丁烷石脑油常压柴油减压渣油氢气8.822.271.571.560.940.78甲烷6.2727.4322.1217.2011.198.75乙烯77.7342.0140.0033.6225.9220.49丙烯2.7616.8217.2715.5316.1514.07丁二烯1.813.013.504.564.565.38丁烷+丁烯0.821.296.724.214.846.28苯0.872.473.026.746.033.73甲苯0.120.530.833.342.902.90C8芳烃————0.351.762.171.87抽余油0.803.622.926.757.310.77重质油——0.531.704.7018.0025.00资料来源:《国内外乙烷裂解制乙烯发展现状及思考》,1.1中东和美国为消费大国

乙烷具有化工原料和燃料的双重属性,作为化工原料,乙烷几乎完全被用于生产乙烯。从乙烷消费的地区结构来看,中东和美国由于是乙烷的最主要产地,因此其消费量也占了全球消费量的大部分。以2016年为例,IHS的数据显示,中东和美国消费乙烷分别占全球总量的36%和33%,而全球总消费量约6603万吨。预计2021年前全球乙烷需求量年均增速为6.5%,其中美国与西欧的增长率将达到10.5%,中东由于富含乙烷和其他轻烃的油田伴生气资源在逐渐减少,此外近年来大量建设乙烷裂解装置,加速了资源消耗,预计未来消费量增长率为4%。按此趋势,2021年美国乙烷消费占全球总量将上升至43%,而中东将下滑至29%。图表20:2016年世界乙烷消费占比图表21:2021年世界乙烷消费占比资料来源:IHS,资料来源:IHS,图表22:2017-2020年美国乙烷裂解装置投产情况公司名称产能(万吨/年)地点投产时间Oxy/Mexichem55得克萨斯州2017DOWChemical150得克萨斯州2017ChevronPhillips150得克萨斯州2018ExxonMobil150得克萨斯州2018总计505Formosa125得克萨斯州2019ESASOL155路易斯安那州2019EShin-Etsu50路易斯安那州2019EIndoramaVentures42路易斯安那州2019E总计372LACC/LLC100路易斯安那州2020EShell150宾夕法尼亚州2021ETotal100得克萨斯州2022E资料来源:IHS,

1.1国内新增乙烯产能大乙烷裂解成为热潮乙烷裂解具备优势。据中石化经济技术研究院数据,2017年,我国乙烯表观消费量为2494万吨,当量消费量(当量消费量=国内产量+进口量-出口量+下游产品净进口的折合)为4324万吨,乙烯及其衍生物市场缺口接近2000万吨,乙烯当量自给率不足50%,可见我国乙烯单体尤其是高端化工乙烯衍生物市场仍有巨大发展空间。目前我国主要采用石脑油原料生产乙烯,不仅原料结构偏重、生产成本高,而且对石油资源依赖程度高。乙烷裂解制乙烯生产成本低、乙烯收率高,是国内乙烯企业优化原料结构、实现裂解原料多元化的重要发展方向之一。图表23:中国乙烯产能与产量变化图表24:中国乙烯当量自给率上升资料来源:中石化经济技术研究院,资料来源:中石化经济技术研究院,图表25:我国未来新增乙烯产能(万吨/年)项目产能预计投产时间浙江石化1402019恒力石化乙烯项目1502019新浦化学652019中科炼化一体化项目802019中安联合652019宁夏宝丰二期302019合计5302019古雷炼化一体化项目1202020中化泉州炼化一体化项目1002020卫星石化1252020青海大美302020中煤榆林二期302020合计4052020资料来源:整理

我国出现乙烷裂解制乙烯项目投资潮,目前只有卫星石化和新浦化学原料有保障。据不完全统计,国内正在建设和规划的乙烷裂解制乙烯(包括部分或全部以乙烷为原料)项目共15个,产能合计约1980万吨/年。除中国石油新疆巴州和陕西榆林2个项目采用本土资源外,其他项目均全部或部分依赖进口乙烷资源。如果乙烷裂解生产乙烯的收率以77%来计,且考虑有些项目部分采用乙烷为原料,13个项目将需2400万吨/年左右的进口乙烷原料。目前来看,仅有2个项目的进口乙烷原料得到初步落实。一个是位于中国精细化工(泰兴)开发园区的新浦化学公司110万吨/年轻烃综合利用项目(部分采用乙烷为原料),于2016年6月开工建设,2017年11月下旬,新浦化学公司与英力士集团签订了一项长期协议,英力士集团将向新浦化学公司裂解装置供应产自美国的乙烷,该协议包括建造一艘装载能力为9.5万立方米的大型乙烷运输船(VLEC)。目前该项目已进入关键设备安装阶段,预计将在2019年4月建成投产。另一个是位于连云港徐圩新区的2套125万吨/年乙烷裂解制乙烯装置,卫星石化全资子公司浙江卫星能源有限公司已与美国公司EnergyTransferPartners下属企业SUNOCOPARTNERSMARKETING&TERMINALSL.P.(SPMT)共同出资在美设立合资公司,计划建设乙烷出口设施并负责乙烷出口设施的运营与管理,确保卫星石化公司中国乙烷裂解装置的原料稳定供应。图表26:我国乙烷裂解制乙烯项目建设规划情况公司名称地点产能(万吨/年)预计投产时间状态新浦化学江苏泰兴652019年在建卫星石化一期江苏连云港1252020年在建卫星石化二期江苏连云港1252021年在建华泰盛富聚合材料浙江宁波60前期工作中国石油新疆巴州60前期工作中国石油陕西榆林80前期工作南山集团山东龙口2´100前期工作阳煤集团山东青岛150前期工作鲁清石化山东寿光75前期工作汇昆新材料辽宁大连2´100前期工作聚能重工集团辽宁锦州2´100前期工作同益实业辽宁大连100前期工作天津渤化天津南港80前期工作东华能源河北曹妃甸2´100前期工作广西投资集团广西钦州60前期工作缘泰石油福建福清2´100前期工作资料来源:中国石油石油化工研究院,

1建议关注标的:卫星石化卫星石化控股80%的子公司连云港石化有限公司320万吨/年轻烃综合加工利用项目报批总投资325亿元,分两阶段实施,一阶段预计2020年投产。2018年3月,公司分别与美国能源运输公司(EnergyTransfer)、英国航海家气体运输公司(NavigatorGas)签署了《乙烷供应协议》及《乙烷运输谅解备忘录》,保证乙烷供应。2风险提示:原油价格大幅波动影响、贸易战升级加征乙烷关税、经济大幅下滑、新增产能超过计划、下游需求不及预期。特别感谢吴学康对本文的贡献

'

您可能关注的文档

- 石化标准石油化工行业标准规范目录-sh

- 石油化工行业投资策略:成长龙头在下行周期酝酿,现金牛仍具防御价值

- 石油化工行业定额培训材料

- 《石油化工行业分析》word版

- 石油化工行业分析报告(共9篇)

- 石油化工行业2015年政策及投向指引

- 石油化工行业研究报告

- 7、石油化工行业2016年政策及投向指引

- 石油化工行业2019年原油市场展望:静待反弹

- 石油化工行业原油专题研究:管道运能限制加拿大产能增长,对原油市场影 响几何

- 石油化工行业石油输出国组织达成减产协议后油价走势分析:靴子落地,底部区域已现

- 石油化工行业大炼化系列报告之三:PX价格有望适度下行,利好聚酯产业链

- 石油化工行业定期策略:油价高位震荡,挖掘行业龙头

- 某年中国石油化工行业深度研究及投资前景评估报告

- 石油化工行业2019年投资策略:油价大波动,看好民营炼化、农化和成长

- 石油化工行业年终工作总结2018

- 德意志银行2010年中国石油化工行业研究报告.doc

- 化工部与石油化工行业标准[详]

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc