- 1.12 MB

- 2022-04-29 14:11:13 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录索引一、加拿大石油生产:储量产量世界前列,重油为主4世界储量第三,重油为主4油砂项目支撑加拿大迅速成为原油市场大国5二、输送能力不足导致供大于求,加拿大面临减产威胁8加拿大原油供给过剩,折价严重8加拿大管道外输能力增速较慢10加拿大原油火车外输能力15加拿大当地炼厂需求有限17三、总结:管道建设缓慢抑制生产能力,2019年有运能投放18

图表索引图1:加拿大原油储量的世界排名情况(十亿桶)4图2:加拿大原油产量在世界排名(千桶/日)4图3:2017年加拿大轻油、凝析油和重油产量占比4图4:地表采矿生产原油过程图5图5:SAGD技术获得油砂过程图5图6:CSS技术获得油砂过程图5图7:加拿大历史原油产量(千桶/日)6图8:加拿大东西部石油产量及预测(百万桶/日)7图9:加拿大石油分来源产量及预测(百万桶/日)7图10:加拿大油气生产的资本投入(百万美元)7图11:加拿大原油产量增长预期(千桶/日)7图12:WCS油价与WTI油价及价差8图13:2017年加拿大原油铁路、管道外输量(千桶/日)9图14:2017年加拿大原油出口目的地占比9图15:加拿大和美国现存和将要建设的主要管道分布图10图16:Enbridge3号线替代项目12图17:新建TransCanadaKeystoneXL项目13图18:TransMountain扩建项目14图19:加拿大原油与石化产品火车外输情况(千吨,千辆)15表1:现有加拿大西部原油管道外输能力与在建管道外输能力(千桶/日)10表2:加拿大通往美国中西部的原油管道情况11表3:加拿大通往美国墨西哥湾的管道情况13表4:通往加拿大西海岸的管道情况(千桶/天)14表5:Western加拿大的铁路装载点16表6:加拿炼油厂炼油能力(按省划分)17表7:加拿大新增外输能力情况表19

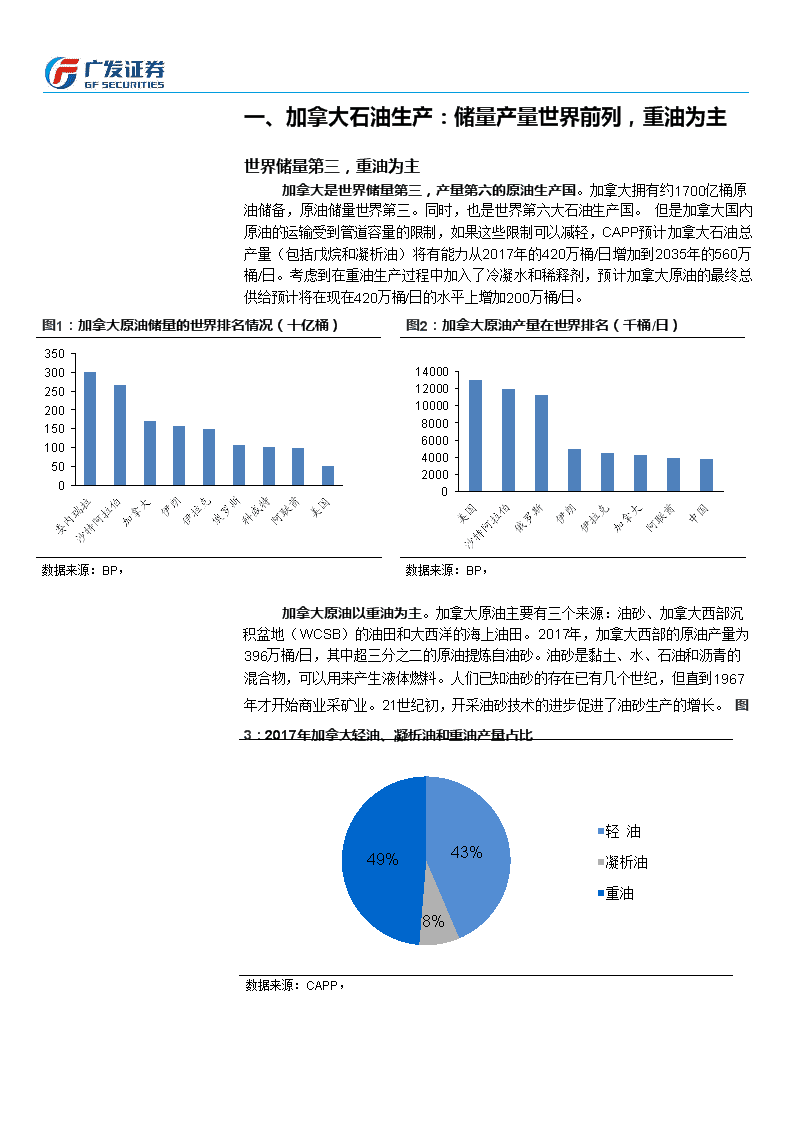

一、加拿大石油生产:储量产量世界前列,重油为主世界储量第三,重油为主加拿大是世界储量第三,产量第六的原油生产国。加拿大拥有约1700亿桶原油储备,原油储量世界第三。同时,也是世界第六大石油生产国。但是加拿大国内原油的运输受到管道容量的限制,如果这些限制可以减轻,CAPP预计加拿大石油总产量(包括戊烷和凝析油)将有能力从2017年的420万桶/日增加到2035年的560万桶/日。考虑到在重油生产过程中加入了冷凝水和稀释剂,预计加拿大原油的最终总供给预计将在现在420万桶/日的水平上增加200万桶/日。图1:加拿大原油储量的世界排名情况(十亿桶)图2:加拿大原油产量在世界排名(千桶/日)35030025020015010050014000120001000080006000400020000数据来源:BP,数据来源:BP,加拿大原油以重油为主。加拿大原油主要有三个来源:油砂、加拿大西部沉积盆地(WCSB)的油田和大西洋的海上油田。2017年,加拿大西部的原油产量为396万桶/日,其中超三分之二的原油提炼自油砂。油砂是黏土、水、石油和沥青的混合物,可以用来产生液体燃料。人们已知油砂的存在已有几个世纪,但直到1967年才开始商业采矿业。21世纪初,开采油砂技术的进步促进了油砂生产的增长。图3:2017年加拿大轻油、凝析油和重油产量占比49%43%8%轻油凝析油重油数据来源:CAPP,

用于提取油砂的方法主要有两种:传统的地表采矿和地下钻井。地表采矿时,富含沥青的土壤被铲进铲车,再送到加工厂进行分离。地表采矿历史悠久,是生产油砂的最大来源,但地表开采获得油砂的比例却在逐年下降。因为约80%的沥青被存储得太深,无法通过地表采矿进行开采。地下钻井是将蒸汽注入地下软化沥青,然后通过钻井将其压至地面。蒸汽辅助重力泄油技术(SAGD)和循环蒸汽吞吐技术(CSS)是地下原位钻井的主要技术。得到油砂以后,将从中提取包括石油、沥青在内的多种碳氢化合物。沥青是一种质地粘稠的原油,为了使其能够在管道中流通,需要加入冷凝物或其他轻质油稀释,并通过复杂的加工,成为轻质、低硫的合成原油(SCO)。用油砂生产油的这种方式投资回报周期长,其盈利能力以数十年的长期计计算,同时,开采油砂的技术要求较高。图4:地表采矿生产原油过程图数据来源:CAPP,图5:SAGD技术获得油砂过程图图6:CSS技术获得油砂过程图数据来源:CAPP,数据来源:CAPP,油砂项目支撑加拿大迅速成为原油市场大国加拿大原油产量自上世纪80年代开始持续高速增长。加拿大原油产量从1980

年的143万桶/日逐年稳定增长,一直持续到2009年产量达到257万桶/日,然后从2010年开始迎来了更加高速的增长。2008年OPEC宣布减少原油产量,结果2008年12月至2009年3月期间,OPEC石油减产260万桶/日,油价则在2009年5月从此前的43美元/桶回升至65美元/桶,并于2009年底升至80美元/桶。由于油价的大幅上升,加拿大开始大幅增加原油产量。相比2010年,2017年加拿大的原油供应量增加了150万桶/日,加拿大成为世界第六大原油生产国。图7:加拿大历史原油产量(千桶/日)增量产量45004000350030002500200015001000500198019811982198319841985198619871988198919901991199219931994199519961997199819992000200120022003200420052006200720082009201020112012201320142015201620170350300250200150100500-50-100-150-200数据来源:EIA,Western加拿大油砂项目构成加拿大原油生产主体。加拿大油田和丰富的油砂资源主要位于加拿大西部,而加拿大东部主要从纽芬兰和拉布拉多的近海领域生产有限的原油。2017年,加拿大西部平均生产原油396万桶/日,占加拿大原油生产总数的95%,其中加拿大西部生产的原油中的三分之二是从油砂中提炼。加拿大东部生产原油22.4万桶/日,预计到2035年,加拿大东部的产量将降至不足10万桶/日。不过,预计加拿大西部的产量增长可以抵消这一下降趋势,到2035年西部产量将增加150万桶/日,达到550万桶/日。预计2035年,通过油砂生产的原油将占加拿大总产量的75%。2017年,加拿大西部常规原油的产量为130万桶/日,其中,戊烷和凝析油的产量约占25%,为32.6万桶/日,而原油的产量预计直到2035年都将维持在100万桶/日左右。CAPP认为加拿大西部的戊烷和凝析油产量将大幅增长,并在2026年达到峰值,约50万桶/日。

图8:加拿大东西部石油产量及预测(百万桶/日)图9:加拿大石油分来源产量及预测(百万桶/日)653.685.5354.193.823.223.472.650.99.31.01.40.990.950.5.40.93.4030304014.965.214.6543.9643.523.043.2432.552.742103.643210EasternCanadaWesternCanadaCrudeoilPentanesandcondensateOilsands数据来源:CAPP,数据来源:CAPP,低油价与高价差抑制油砂项目投资,但油砂项目增长潜力十足。2014年起国际油价在供给过剩的冲击下,大幅下跌,WTI油价最低在2016年触及27.3美元/桶。2018年4月,受到政局不稳定的影响,WTI油价持续上升,仅略低于每桶70美元,而加拿大内部运输设施的建设不足,导致加拿大局地原油定价基准WCS价格与美国当地原油定价基准WTI价格的价差越来越大。除了原油的价格较低以外,投资也因不知何时建成新管道而减少。没有新的管道容量,生产者就只能将原油供应在已经饱和的旧市场中,或者使用铁路等成本更高的交通运输方式将原油送往新市场。铁路运输的高昂成本提高了加拿大原油的价格。油砂的资本支出从2014年至今一共下降120亿美元,大约是2014年全年投资水平的三分之一。不过,CAPP仍认为加拿大油砂项目潜力十足,预计原油产量逐年稳定增加,到2035年达到560桶/日。图10:加拿大油气生产的资本投入(百万美元)图11:加拿大原油产量增长预期(千桶/日)Oilandgasextraction25,00020,00015,00010,0005,0000580056005400520050004800460044004200数据来源:CAPP,数据来源:CAPP,

二、输送能力不足导致供大于求,加拿大面临减产威胁加拿大原油供给过剩,折价严重加拿大当地原油价格折价严重。2014年12月到2017年12月,WTI与WCS的平均差价为13.18美元/桶。2018年11月,WTI与WCS的价差为38美元/桶,进入12月以来开始回落。2018年12月13日,WTI与WCS的价差为12美元,已经接近历史平均水平,不过能否维持低价差严重依赖于政府的减产力度。2017年12月,WTI与WCS的价格差在26美元/桶。从2018年上半年开始,加拿大西部地区原油的价格一路下跌,与WTI的价格差越来越大,在2018年10月11日达到峰值,价格差为50美元/桶。为了保护加拿大西部原油的价值,阿尔伯塔省政府选择大幅减产来消耗积压的库存,使得WTI与WCS的价格差保持在正常水平。但是每天减产三十万桶石油,将导致数千名工作人员的岗位受到威胁,一些不赚钱的油井被迫关闭,2019年的基建投资也会相应减少。加拿大BMO银行的估计,阿尔伯特省原油的减产将给加拿大2019年第一季度造成近1.5%的GDP损失。图12:WCS油价与WTI油价及价差906080507060405030403020201010002014/12/152015/12/152016/12/152017/12/15WTI-WCSWTIWCS数据来源:Bloomberg,内需有限,供过于求核心问题在于外输能力不足。加拿大的石油资源主要集中在加拿大西部的阿尔伯塔和萨斯喀彻温等省,2017年该地区的原油总供给为396万桶/日,但是加拿大国内炼油厂市场需要的原油总量仅略微超过100万桶/日。而加拿大自身的出口港口缺乏,因此加拿大主要将原油出口到美国,供美国炼厂使用或者通过美国的出口设施再出口。加拿大西部原油生产商通过一张管道网,与北美炼油厂市场相连。由于加拿大西部地区巨大的原油供应量,为了满足市场的需求,这张原油运输管道网被扩展了许多,但是,生产商仍面临着相当大的管道容量限制。现有的基础管道网仅能将部分原油输送至美国中西部地区、美国墨西哥湾沿岸和加拿大西海岸港口。

图13:2017年加拿大原油铁路、管道外输量(千桶/日)图14:2017年加拿大原油出口目的地占比pipelinerail4500400035003000250020001500100050001%99%USnon-U.S.数据来源:NEB,数据来源:CAPP,加拿大原油出口设施与出口渠道情况。加拿大跨境运输石油的方式主要有两种:管道运输和铁路运输。将原油运送至港口后,也可以采用油轮运输。原油价格由原油本身质量和运输成本决定。在同等距离下,使用铁路运输的成本高于使用管道或者油轮。目前,没有足够的管道容量将加拿大西部的原油运出盆地。加拿大西部的管道容量总计超过400万桶/天。但是由于设备维护、下游管道限制和其他产品占用部分容量,2017年约有660,000桶/天的容量没有被用于运输原油。2017年,加拿大西部的原油主要通过管道运输,超过管道容量的部分则通过铁路运输。阿尔伯塔省和萨斯喀彻温省距离较近的炼油厂则通过自区域管道或卡车获得原油。2017年10月,TransCanada的东部管道项目取消后,目前只剩三个主要管道项目处于建设状态:Enbridge3号线更换项目、KinderMorgansTransMountainExpansion项目和TransCanada’sKeystoneXL项目。这三条管道项目的总容量为179万桶/日,所有容量将会用于运输加拿大西部预计供给的200万桶/日的原油。胀库压力下,阿尔伯特政府呼吁减产。石油管道没有按时开工,造成阿尔伯塔省有3500万桶的石油积压。为了防止当地油价继续大幅下降,政府选择减少原油的产量。2018年12月3日,加拿大阿尔伯特省总理宣布:自2019年1月起,阿尔伯特省将减产32.5万桶/日,直至省内原油库存运至市场消化后,再将减产幅度缩小为9.5万桶/日并维持至2019年底。根据加拿大BMO银行的估计,阿尔伯特省原油的减产将给加拿大2019年第一季度造成近1.5%的GDP损失。虽然铁路运输可以缓解石油的积压情况,但是长时间占用铁路运输原油,会影响其他商品的运输,可能会造成更大的经济损失。

图15:加拿大和美国现存和将要建设的主要管道分布图数据来源:CAPP,加拿大管道外输能力增速较慢目前阶段,加拿大西部产油地外输原油管道的运输能力不足以适应当地原油产量。现有加拿大西部石油外输管道的合计运能约402.2万桶/日,2017年实际外输运量约377万桶/日,其中用于加拿大西部原油的外输能力约336.4万桶/日。其中主要外输管道中Enbridgemainline输送能力约285.1万桶/日,实际用于加拿大西部原油外输能力约230.7万桶/日。表1:现有加拿大西部原油管道外输能力与在建管道外输能力(千桶/日)exitingWCSBEnbridgeMainlineOperatingsince1950285126502307KinderMorganTransOperatingsince1953Mountain300309250EnbridgeExpressOperatingsince1997280241246PipelineIn-serviceAverageAnnualCapacity2017AnnualThroughoutputEstimatedCapacityforCanadianCrudeoil

Operatingsince2010591563561Target2019July+370--Targetlate2019+60Target2020++590--Target2020++830--TransCanadaKeystoneEnbridgeLine3ReplacementEnbridgeExpressUpgradeKinderMorganTransMountainExpansionTransCanadaKeystoneXL数据来源:CAPP,通往美国中西部地区的管道输送能力美国中西部是加拿大西部原油的最大市场。该地区的市场枢纽主要位于WoodRiver、伊利诺伊州的Patoka和俄克拉荷马州的Cusing。预计2019年下半年,EnbridgeMainline的3号线将进行替换,替换完成后,管道容量将提升37万桶/日。表2:加拿大通往美国中西部的原油管道情况PipelineOriginatingPointDestinationStatusCapacity(thousandb/d)EnbridgeMainlineSuperior,WIVariousdeliverypointsOperating1,550Line5540Line6667Line14/64343SouthernAccess(partofSuperior,WFlanagan,IL996Mainline)OriginalOperating400Phase1ExpansionOperatingsinceAug2014160Phase2ExpansionOperatingsince2015436Phase3Expansion2H2019(inconjuct.w/L3RP)+370EnbridgeMarketExtensions-EnbridgeSpearheadNorthFlanagan,ILChicago,ILOperating235-EnbridgeSpearheadNorthFlanagan,ILChicago,ILOperatingsinceNov2015570Twin-EnbridgeFlanaganSouthFlanagan,ILCushing,OKOperatingsinceDec2014585-EnbridgeSouthernAccessFlanagan,ILPatoka,ILOperatingsinceJan2016300-EnbridgeSpearheadSouthFlanagan,ILCushing,OKOperating193Ext.

-EnbridgeMustangLockport,ILPatoka,ILOperating100-KochMinnesotaPipelineClearbrook,MNMinnesotarefineriesOperating465EnbridgeExpress-PlatteGuernsey,WYWoodRiver,ILOperating280/145TransCanadaKeystoneHardisty,ABtoSteelCity,NEEasttoPatoka,IL/WoodRiver,ILorP1operatingsinceJul2010591southtoCushing,OKP2operatingsinceFeb2011数据来源:CAPP,EnbridgeMainline是加拿大西部原油主要外输渠道。EnbridgeMainline是一个多管道系统,可以运输加拿大西部蒙大拿州和北达科他州的原油或精炼后的原油产品到加拿大西部安大略省与美国的部分地区。这条主线与其他几条服务于加拿大东部、Cushing和Patoka市场,并且与多条管道相交,其中包括:9号线、MinnesotaPipeline、SpearheadSouth、FlanaganSouth、Chicap和Mustang。EnbridgeLine3ReplacementProgram。3号线是Enbridge主线上的主要管道之一。3号线的原始容量为76万桶/天,但由于年龄和安全问题,自2008年起,该条线的容量下降为30万桶/天,现在需要长期维护。Line3ReplacementProgram预计将在2019年下半年取代原来的3号线,并将管道容量恢复至3号线的最初水平,管道容量提升37万桶/天。图16:Enbridge3号线替代项目数据来源:CAPP,通往墨西哥湾的管道输送能力TransCanadaKeystone是加拿大原油南运墨西哥湾的主要途径。美国墨西哥湾沿岸是决定加拿大重质原油在北美销量能否增长的重要地区。由于出口到委内瑞拉和墨西哥地区的产量下降,加拿大西部供应商寻求更多市场来弥补。目前Keystone管道二期项目KeystoneXL的建设以及Keystone管道一期延长支线项目的建设,均有望提升加拿大原油南运能力。KeystoneXL项目建设进度缓慢,计划新建一条从Hardisty到SteeleCity的

管道,在原来的Keystone一期项目的基础上继续增加加拿大西部原油外输能力,根据规划最早能投入使用的时间在2020年以后。该管道建成后,将增加83万桶/日的运输容量。虽然目前管道项目的进展滞后,主要原因是美国沿途民众对于管道污染的担忧引发了较强的反对情绪,令管道建设进度几度搁置。考虑到建设过程中的阻力,预计KeystoneXL管道项目到2020年建成的难度较大。KeystoneExtension项目将增加13万桶/日运能。TransCanadaGulfCoastExtension也被称为CushingMarketlink,是Keystone管道系统的一部分。2014年1月22日,Keystone管道开始运输原油容量为70万桶/日,运输加拿大原油至美国墨西哥海湾。2019年预计将开始新建一条从Cushing到湾区的管道,进一步延伸Keystone管道的输送范围,此项目与KeystoneXL项目一同审批,乐观预计最早能投入使用的时间在2020年以后。该管道建成后,将增加13万桶/日的运输容量。Capline管道逆转将增加30万桶/日运能。Capline将向南运输原油,新增外输容量为30万桶/日。Capline管道目前正从圣詹姆斯向北运输行的原油,管道系统容量为120万桶/日。2017年12月,该项目负责公司宣布将逆转该管道的运行方向,并且将在2022年下半年向南运输原油,拟运输容量为30万桶/天。图17:新建TransCanadaKeystoneXL项目数据来源:CAPP,表3:加拿大通往美国墨西哥湾的管道情况PipelineOriginatingPointDestinationStatusCapacity(thousandb/d)EnbridgeMainlineHardisty,ABFlanagan,IL778-SpearheadSouthorFlanagan,ILCushing,OKOperating193-FlanaganSouthOperatingsinceDec2014585--SeawayorCushingFreeport,TXExpansionoperatingsinceJan2013400--SeawayTwinLineOperatingsinceDec2014450---LateralconnectionFreeportHoustonorPort

Arthur,TXTransCanadaKeystoneXLHardisty,ABSteeleCity,NEPresidentialPermitGrantedJan2017+830-CushingextensionofKeystoneSteeleCity,NECushing,OKOperatingsinceFeb2011(Segment1)591--GulfCoastextensionofKeystoneCushingNederland,TXOperatingsinceJan2014(Segment2)TBD(tocoincidewithKXL)700+130---HoustonLateralNederlandHouston,TXOperatingsinceAugust2016EnbridgeMainlineorTCKeystoneHardisty,ABPatoka,ILOperating300-CaplineReversalPatoka,ILSt.James,LAProposed+300(initial)数据来源:CAPP,通往加拿大西海岸港口的输送能力KinderMorganTransMountain管道是目前唯一一条将原油从阿尔伯塔省运往西海岸的管道。加拿大供应商可以现将原油运送至西海岸,再通过西海岸的港口将原油出口到其他地区,比如加利福尼亚,美国墨西哥湾沿岸和亚洲。表4:通往加拿大西海岸的管道情况(千桶/天)PipelineOriginatingPointDestinationStatusCapacityKinderMorganTransMountainEdmonton,ABBurnaby,BCOperating350KinderMorganTransMountainExpansionApprovedbyGovt.ofCanada;Dec2020+targetin-service+540数据来源:CAPP,KinderMorganTransMountainExpansion项目将新增加拿大西部原油向西出口能力。TransMountain系统起源于阿尔伯塔省埃德蒙顿,运输原油产品到华盛顿不列颠哥伦比亚省和Burnaby的Westridge海运码头。目前管道系统的容量为30万桶/天。2018年5月29日,加拿大联邦政府宣布投入45亿美金对KinderMorganTransMountain进行扩建。该项目原定开工时间为2019年12月,目前已调整为2020年12月开工。如果该管道建成,将增加54万桶/日的输送能力。图18:TransMountain扩建项目

数据来源:CAPP,加拿大原油火车外输能力由于管道运输面临越来越多的挑战,通过铁路运输原油变得更加重要。2017年,加拿大约有14万桶/日的原油通过铁路运送到市场。Plains公司称其位于萨斯喀彻温省的铁路线,有望在2018年重新启动,该条铁路总的运输能力为7万桶/日,但是目前该条铁路仍处于关闭状态。加拿大西部铁路的装载能力预计为85.84万桶/日,但不能完全用于运输原油。如果将铁路的所有装载能力用来运送原油,那么将会影响到其他商品的运输,延长其他商品包括食物、矿石等的运输时长。如果购买更多的机车,将会使现有的铁路系统变得拥挤。因此铁路运输原油也存在运能限制,实际装载能力与实际可用运能并不相同。车组数量与运输量迅速增长。数据显示,加拿大原油与石化产品火车运输量以及火车车组数量已经处于历史高位。2018年10月份最新数据,加拿大用于原油与石化产品的铁路运输车辆达到25113辆,较2018年1月的13878辆增加11235辆。原油与石化产品的铁路运输量达到215万吨/月,较1月的117万吨/月增加98万吨/月,单车运量提升至85.63吨/月。根据加拿大官方数据,2018年9月,加拿大原油火车外运量已经达到27万桶/日,而在2月份原油火车外运量仅为13.4万桶/日。图19:加拿大原油与石化产品火车外输情况(千吨,千辆)

250025200020150015100010500500FueloilsandcrudepetroleumNumberofrailcars(right)数据来源:CanadaStatistics,表5:Western加拿大的铁路装载点OperatorLocationCapacity*(b/d)ScheduledStartupAlberta584,500KinderMorgan/ImperialSherwoodPark(StrathconaCounty)210,000OperatingsinceApr2015Gibson/USDGroupHardisty120,000OperatingsinceJul2014CenovusBruderheim(nearEdmonton)100,000ExpansionoperatingsinceSep2014Keyera/KinderEdmonton40,000OperatingsinceSep2014MorganAltexLynton(FortMcMurray27,000OperatingSavageReno25,000OperatingsinceQ22014Keyera/EnbridgeCheecham24,000OperatingsinceOct2013GibsonEdmonton19,500OperatingsinceQ32015Secure/PredatorHighPrairie19,000OperatingsinceQ32015Saskatchewan213,900PlainsKerrobert+70,000StartupNov2015butsuspendedsinceMay2016asfacilitieswereunderutilized.InDec2017,announcedpotentialre-startupin2018.AltexLashburn88,000Expandedcapacityop.since2015CrescentPointStoughton[45,000]SuspendedfacilityaccordingtoGov’t.ofSKTORQTransloadingUnity55,000OperatingsinceMar2012AltexUnity29,000OperatingsinceJul2012

TORQTransloadingLloydminster24,200OperatingsinceMar2012;TORQTransloadingBromhead(Southall)17,700OperatingsinceJul2013Manitoba60,000TundraCrome60,000ExpansionoperatingsinceQ42014Total858,400b/d+70,000b/drestart-upsandpotentialexpansions数据来源:CAPP,*低于1.5万桶/日的设施未列出加拿大当地炼厂需求有限加拿大一共有17家炼油厂,集体炼油能力为190万桶/日。2017年,实际上由加拿大炼油厂加工的原油原料,总计超过160万桶/日,其中包括加拿大东部炼油厂61.3万桶/日的进口量。加拿大西部九家炼油厂生产的原油占加拿大总炼油量的三分之一,新炼厂即将完工投运。2017年,加拿大西部炼油厂的需求总量为54.5万桶/天,如果位于Sturgeon的炼油厂(自1984年以来,加拿大第一家新建的炼油厂)完全运转,那需求量在近期将会增加。2017年12月,该炼油厂部分启动,对原油进行加工生产柴油。炼油厂建成后,将使用原沥青50,000桶/天或稀释沥青79,000桶/天。目前该炼厂已经部分开工,截止2018年11月28日,已经合计生产柴油7.7百万桶。根据最新信息,炼厂到2018年年底有望达到设计能力。加拿大东部有八家炼油厂,炼油能力约为120万桶/日,占加拿大总炼油能力的60%。加拿大东部产能与国内原油生产没有太多联系,因为该地区的炼油厂加工的主要是轻质原油。2017年,该地区从加拿大西部购买原油406,000桶/日。加拿大西部魁北克地区的炼油厂以前通过铁路和海上进口获得原油,但自从Enbridge公司的9号线管道的流向被逆转,改为从西向东流动后,魁北克地区的炼油厂从加拿大西部获得原油的能力显著提升。表6:加拿炼油厂炼油能力(按省划分)OwnerLocationCrudeOilProcessingCapacity(b/d)WesternCanadaAlberta-ImperialStrathcona191,000-Husky(asphaltplant)Lloydminster29,000-SuncorEdmonton142,000-ShellScotford92,000-NorthwestredwaterpartnershipAlbertaSubtotal:(5refineries)SturgeonCounty79,000(dilbit)533,000BritishColumbia-ParklandFuelParklandFuelBurnaby55,000-HuskyPrinceGeorge12,000BritishColumbiaSubtotal:(2refineries)67,000Saskatchewan

-FederatedCo-operativesRegina130,000-Gibson(asphaltplant)MooseJaw19,000SaskatchewanSubtotal:(2refineries)149,000Total(9refineries):749,000EasternCanadaOntario-ImperialNanticoke113,000-ImperialSarnia119,000-ShellSarnia73,000-SuncorSarnia85,000OntarioSubtotal:(4refineries)390,000Québec-SuncorMontréal137,000-UltramarQuébecCity230,000QuébecSubtotal:(2refineries)367,000AtlanticCanada-Irving-Silverpeak(NorthAtlanticRefiningLP)SaintJohn,NB300,000ComebyChance,NL130,000AtlanticCanadaSubtotal:(2refineries)430,000Total(8refineries):1.187millionb/dTotal(17refineries):1.936millionb/d数据来源:CAPP,三、总结:管道建设缓慢抑制生产能力,2019年有运能投放产量提升,外输+消化能力不足,加拿大西部原油累库存严重。2017年加拿大西部原油产量为398.95万桶/日,出口原油336.4万桶/日,西部炼油厂消耗原油54.5万桶/日,平均积压原油8.04万桶/日。2018年加拿大西部原油产量为427.72万桶/日,出口原油366.1万桶/日,按照西部炼厂产能计,假设西部炼油厂消耗原油54.5万桶/日,则平均积压原油7.12万桶/日,部分月份累库存情况较为严重。管道项目建设进度缓慢,19年下半年Line3替换项目增加37万桶/日运能。2019年-2022年,加拿大将新增如下外输能力:Line3ReplacementProgram预计将在2019年下半年替换原来的3号线,提升管道容量37万桶/日;EnbridgeExpress管道将升级DRA/PumpStation,预计将提升6万桶/日运能;TransCanadaKeystoneXL扩建项目预计最早投入使用的时间为2020年,将增加83万桶/日的运输容量;CaplineReversal项目将从2022年下半年开始向南运输原油,运输容量为30万桶/日;TransMountainExpansion项目定于2020年12月开工,将增加54万桶/日的容量;Plains公司原定于今年重启一条铁路线,运输能力为7万桶/日,但是目前该条铁路任处于关闭状态。

铁路运能可通过购买火车车组迅速提升,但提升幅度有限。在管道难以及时修建完成的情况下,铁路运能可以通过购买火车车组的方式迅速提升。2018年,加拿大原油铁路运能接近翻倍增长,9月运输量已经达到27万桶/日,2月份运输量仅为13万桶/日。理论上加拿大铁路运能可以达到85.8万桶/日,但是考虑到其他商品的运能占用以及操作人员的数量不足,实际可以实现的原油运输能力有限。当前原油铁路运能已经处于历史最高水平,且较年初已经实现翻倍增长,进一步增加铁路运能的空间不大。表7:加拿大新增外输能力情况表项目状态容量(万桶/日)Pipeline-EnbridgeLine3ReplacementProgram2019年下半年替换+37-EnbridgeExpressUpgrade2019年末+6-TransCanadaKeystoneXL2020++83-KeystoneExtensionCoincideKeystoneXL+13-CaplineReversal2022年下半年逆转+30-TransMountainExpansion2020年12月开建+54Rail-Plains原定今年重启,目前仍关闭+7数据来源:CAPP,投资建议加拿大西部减产去库存或将持续至2019年下半年,预计加拿大减产不会对国际油价形成大的影响,运能释放短期可能给市场带来压力。2019年上半年关注加拿大铁路运能提升,下半年关注EnbridgeLine3建设进度。中位油价炼化企业处于盈利舒适区,关注中国石化(600028.SH)。风险提示国际油价大幅下跌抑制加拿大生产动力;加拿大管道建设项目投产进度超预期;

'

您可能关注的文档

- 石油化工行业投资策略:成长龙头在下行周期酝酿,现金牛仍具防御价值

- 石油化工行业定额培训材料

- 《石油化工行业分析》word版

- 石油化工行业分析报告(共9篇)

- 石油化工行业2015年政策及投向指引

- 石油化工行业研究报告

- 7、石油化工行业2016年政策及投向指引

- 石油化工行业2019年原油市场展望:静待反弹

- 石油化工行业轻烃裂解系列报告之二:美国乙烷出口量相对偏紧,乙烷裂解项目关注原料供应安全

- 石油化工行业石油输出国组织达成减产协议后油价走势分析:靴子落地,底部区域已现

- 石油化工行业大炼化系列报告之三:PX价格有望适度下行,利好聚酯产业链

- 石油化工行业定期策略:油价高位震荡,挖掘行业龙头

- 某年中国石油化工行业深度研究及投资前景评估报告

- 石油化工行业2019年投资策略:油价大波动,看好民营炼化、农化和成长

- 石油化工行业年终工作总结2018

- 德意志银行2010年中国石油化工行业研究报告.doc

- 化工部与石油化工行业标准[详]

- 曹妃甸工业区石油化工行业环境风险评价与应急预案分析

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc