- 890.27 KB

- 2022-04-29 13:55:57 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'1000证券分析师李晓光A0230206040424齐琦张腾2011.11.24把握行业拐点,分享1景气回升——电力设备与新能源2行业2012年投资策略

主要内容1.板块回顾:2011年电气设备跑输大盘2.电力设备:行业拐点临近,景气有望回升3.新能源:光伏行业处于低谷,产业链洗牌将持续4.投资策略:看好电力设备景气回升www.swsresearch.com申万研究2

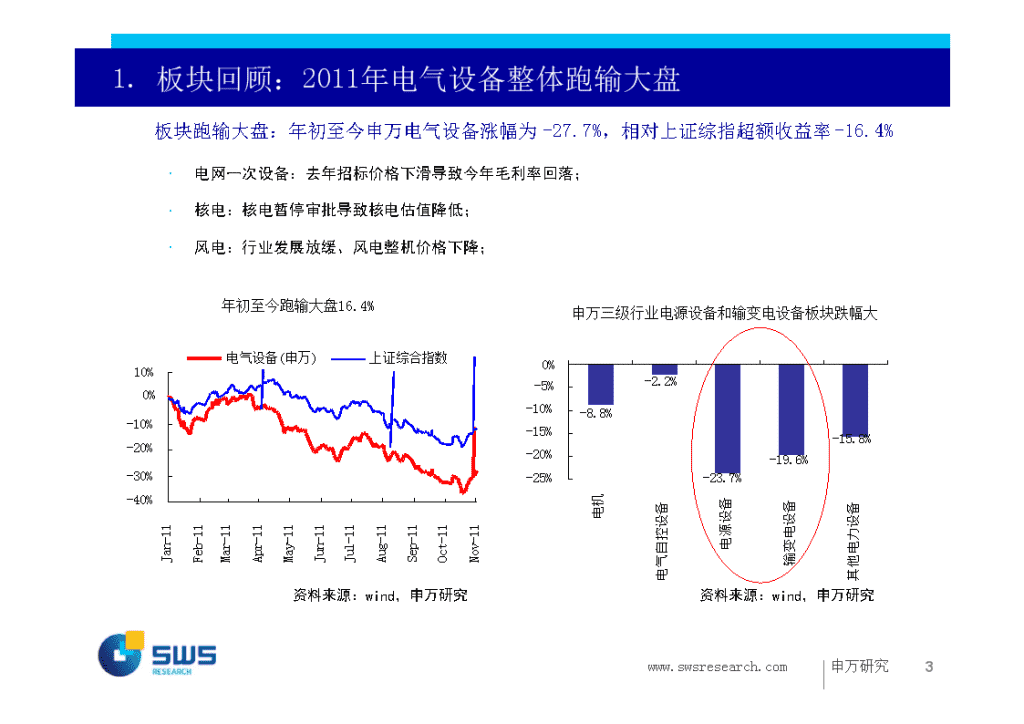

1.板块回顾:2011年电气设备整体跑输大盘板块跑输大盘:年初至今申万电气设备涨幅为-27.7%,相对上证综指超额收益率-16.4%···电网一次设备:去年招标价格下滑导致今年毛利率回落;核电:核电暂停审批导致核电估值降低;风电:行业发展放缓、风电整机价格下降;年初至今跑输大盘16.4%申万三级行业电源设备和输变电设备板块跌幅大10%0%-10%-20%电气设备(申万)上证综合指数0%-5%-10%-15%-20%-8.8%-2.2%-19.6%-15.8%-30%-40%资料来源:wind,申万研究-25%-23.7%资料来源:wind,申万研究www.swsresearch.com申万研究3Jan-11Feb-11电气自控设备其他电力设备电源设备输变电设备电机Mar-11Apr-11May-11Jun-11Jul-11Aug-11Sep-11Oct-11Nov-11

主要内容1.板块回顾:2011年电气设备跑输大盘2.电力设备:行业拐点临近,景气有望回升3.新能源:光伏行业处于低谷,产业链洗牌将持续4.投资策略:看好电力设备景气回升www.swsresearch.com申万研究4

2.1板块驱动力不同行业驱动力细分子行业跨区电网建设一次设备电力体制改革电网建设特高压二次设备电力设备与新电网智能化火电能源电源建设经济增长电荒非化石能源占比核安全水电风电核电光伏资料来源:申万研究www.swsresearch.com申万研究5

2.2.1能源分布不均衡,电网建设滞后···大型煤电基地在西北部,煤炭资源通过输电方式配置占比低,未来有望提升。“三西”(山西、陕西、蒙西)输煤对输电比例按电煤外调口径计算为15∶1,通过输电方式配置的煤炭资源不足7%;华中四省(湘、鄂、豫、赣)和华东地区按电煤输入口径计算的输煤对输电比例分别为13∶1和48∶1;清洁能源基地:清洁能源中的水电、风电、光伏基地主要在西南、西北,未来将加大输电通道建设;电网建设滞后,电力缺口加剧。根据中电联预测,今冬明春全国最大电力缺口将达3000万-4000万千瓦,而2011年东北电网发电最大盈余超过1600万千瓦,约占全网装机的14%,电网建设滞后导致电力缺口加剧我国煤电基地主要分布西北部资料来源:申万研究我国未来电力流向示意图,主要由煤电等能源基地向负荷中心送电资料来源:申万研究www.swsresearch.com申万研究6

2.2.2明年电网投资规模有望加大固定资产投资角度:如果明年房地产等固定资产投资下滑,电网投资增长有可能超预期;“十二五”电网投资规划达2.2万亿,后续投资规模大··“十二五”国家电网计划投资1.7万亿,同比增长40.6%;南网计划投资5000亿,同比增长60%;截止9月底,国网和南网投资额达2200亿,后续投资空间大;电网投资占全国固定资产投资约1%-2%截止9月电网投资约2200亿,约占全年投资60%电网投资302520151050固定投资电网投资占比2.5%2.0%1.5%1.0%0.5%0.0%5000400030002000100001-9月全年占比100%80%60%40%20%0%200620072008200920102008200920102011E资料来源:CEIC,申万研究资料来源:CEIC,申万研究www.swsresearch.com申万研究7(万亿元)(亿元)

2.2.3电网公司负债率较低国内电网公司负债率较低,未来投资增长可持续··截止2011年6月国家电网负债率为61%;南方电网2010年底负债率67.4%;国外电网公司负债率约80%左右,国内电网公司负债率较低;国家电网投资资金构成:截止2006年,国家电网投资资金中,银行贷款约占60%,自有资金约占24%国家电网负债率约61%,可加大电网投资日本东京电力公司负债率达80%100%80%资产负债率100%80%资产负债率所有者权益占比60%63.10%65.10%61.80%61.10%60%40%20%40%20%0%0%2008200920102011.6资料来源:国家电网,申万研究资料来源:申万研究www.swsresearch.com申万研究8

2.3.1招标量增长,显示电网投资将加大今年前四批同比进展较缓,第五批、第六批同比均大幅增长,显示电网明年投资加大··其中变压器招标第五批、第六批同比增长分别高达44%,71%,全年增速2%;GIS招标第五批、第六批同比增长分别高达589%,661%,全年增速30%。220kV及以上电压等级变压器(MVA)220kV及以上电压等级GIS(间隔)20000015000010000050000020102011同比增速80%60%40%20%0%-20%-40%-60%8000600040002000020102011同比增速800%600%400%200%0%-200%#1#2#3#4#5#6All#1#2#3#4#5#6All资料来源:国家电网,申万研究资料来源:国家电网,申万研究www.swsresearch.com申万研究9

2.3.2一次设备最坏时期已经接近尾声招标价格回升:今年一次设备招标价格已经有所回升,业绩将在明年体现···去年一次设备招标价格下滑,目前已经体现在业绩上;今年一次设备招标价格已经回升,将体现在明年业绩上;交货时间滞后招标3-9个月左右;变压器招标价格回升交货时间滞后招标3-9个月(第五批招标统计数据)8070220kV500kV40%GIS变压器断路器605040302010035%30%25%20%15%10%5%0%123456789101112131415资料来源:国家电网,申万研究资料来源:国家电网,申万研究www.swsresearch.com申万研究10(元/kVA)2008#12008#22008#32008#42008#52008#62008#72008#82009#12009#22009#32009#42009#52009#62009#72009#82010#12010#22010#32010#42010#52010#62011#12011#22011#32011#4

2.3.3毛利率有望企稳回升毛利率有望回升:一次设备毛利率已经企稳,未来有望回升··铜价(成本占比约1/3)在今年3月达到最高峰,目前已相比下降20.2%;硅钢价格(成本占比约1/3)基本稳定。招标价格上升和原材料价格下滑将在明年集中体现,毛利率有望企稳回升;原材料铜价格有所下滑,未来毛利率有望回升第三季度综合毛利率企稳LME铜(美元/吨)硅钢(元/吨)中国西电特变电工天威保变120001000080006000400020000资料来源:wind,申万研究35%30%25%20%15%10%5%0%资料来源:wind,申万研究www.swsresearch.com申万研究11Jul-09Oct-09Jan-10Apr-10Jul-10Oct-10Jan-11Apr-11Jul-11Oct-112011Q32009H2010H2011H20062007200820092010

2.4.1智能变电站建设速度将加速智能变电站建设规模将大幅增长···智能变电站标准已经制定完成,未来推广有望加快;根据国网规划,第一阶段新建智能变电站46座,在运变电站智能化改造28座(目前建成18座,在建56座);“十二五”期间国家电网将新建智能变电站5100座,改造1000座,智能变电站规模巨大;国网新建智能变电站规模巨大(座)第六批招标智能化设备占比达30%-60%智能监控设备数量智能保护设备数量20000国网累计变电站数(座)17498200监控设备智能化率保护设备智能化率60%1500010969123985100100015040%10000100500001139850020%0%200820092015E2011#1#2#3#4#5#6资料来源:国家电网,申万研究资料来源:国家电网,申万研究www.swsresearch.com申万研究12

2.4.2在线监测纳入集中招标,受益智能变电站建设加速在线监测纳入集中招标,未来智能变电站规模加大···国网第五批招标开始将变压器和GIS在线监测纳入集中招标,未来招标规模有望加大;第五批招标采用变压器在线监测为29座,占比8%;GIS在线监测8座,占比6%;利好在线监测设备商;理工监测、思源电气第五批招标中变压器采用在线监测的智能变电站占比达8%第五批招标GIS采用在线监测的智能变电站占比达6%3020采购油色谱、局放系统的变电站数量占比12%8%2015采购SF6检测系统的变电站数量占比12%8%101004%0%504%0%#1-4#5#6#1-4#5#6资料来源:申万研究资料来源:申万研究www.swsresearch.com申万研究13

2.4.3二次设备竞争格局保持稳定,盈利能力有保障二次设备:行业壁垒高,竞争格局稳定··智能调度和监控保护等二次设备行业壁垒较高,难以进入;进入电网采购体系难,需要长期积累,未来竞争格局稳定;龙头企业毛利率将维持高位,盈利能力有保障50%40%30%20%10%0%南瑞四方南自20092010H20102011H资料来源:wind申万研究www.swsresearch.com申万研究14

2.5核电明年有望重启核电:明年核电新项目有望重启···时间积极发展低碳能源:11月9日国务院通过《“十二五”控制温室气体排放工作方案》,要求完成到2015年单位GDP二氧化碳排放比2010年下降17%的目标,积极发展低碳能源;核电装机目标:我们预计到2020年核电装机目标或仍达7000万千瓦;核电重启:《核安全规划》正在制定中,在确保安全的基础上核电项目有望明年上半年启动;重大进展2011年3月2011年8月2011年9月日本311核泄漏事故国务院常务会议要求暂停审批核电新项目,对在建核电站全面审查核电安全检查过关AP1000与ESBWR一起被美国核管会(NRC)确认为福岛核事故后无需推迟设计证书批准和立法的两种堆型。温家宝总理在讲话中重申了“在确保安全的基础上高效发展核电”的核电发展战略。2011年11月发布101项和安全标准2011年12月预计美国批准建设的两个AP1000核电项目2012年3月我国秦山将有新机组投产,AP1000的建造将取得进展预计核安全规划出台资料来源:申万研究估值有望修复,利好东方电气、上海电气、江苏神通www.swsresearch.com申万研究

主要内容1.板块回顾:2011年电气设备跑输大盘2.电力设备:行业拐点临近,景气有望回升3.新能源:光伏行业处于低谷,产业链洗牌将持续4.投资策略:看好电力设备景气回升www.swsresearch.com申万研究16

3.1欧债危机导致欧洲光伏需求下滑受欧洲债务危机影响,欧洲光伏需求或将下滑··欧洲债务危机持续恶化,银行放贷谨慎,光伏项目贷款难度加大;资金瓶颈导致欧洲光伏需求下滑;光伏电站项目资金来源:70%-80%依赖银行贷款自有资金20%银行贷款80%资料来源:申万研究贷款周期长:光伏项目贷款长达15-20年,现金回款慢,银行放款意愿低;www.swsresearch.com申万研究17

3.2德国、意大利补贴下滑增加需求的不确定性2012年,德国光伏补贴将进一步下调15%,明年需求不乐观·2010年10月-2011年9月德国光伏装机容量为5.2GW,按计划2012年补贴应下调15%。意大利光伏补贴接近上限60-70亿欧元,债务危机或导致补贴进一步下滑···补贴接近上限:意大利已投入逾50亿欧元补贴,接近上限60-70亿欧元;明年装机将大幅放缓:年底意大利光伏系统装机量有望达到12.5GW,明年新增装机量将为2.5-3GW;意大利债务危机恶化,融资成本上升,明年债务到期量大,或将导致补贴进一步下滑;1,200希腊西班牙意大利葡萄牙爱尔兰比利时1,0008006004002000资料来源:bloomberg,申万研究www.swsresearch.com申万研究18(亿欧元)Nov-11Dec-11Jan-12Feb-12Mar-12Apr-12May-12Jun-12Jul-12Aug-12Sep-12Oct-12Nov-12Dec-12

3.3国内或将进一步出台政策支持光伏产业国际光伏需求不乐观,国内有望加大光伏市场支持力度···受欧洲债务危机影响,欧洲需求或下滑;日本市场进入难;美国进行“双反”(反倾销、反补贴)调查;国内光伏产业全球最大,有必要加大国内光伏市场的发展;支持政策:上调“十二五”光伏装机目标··根据此前规划草案,到2015年光伏装机目标为10GW;如果加大国内市场支持力度,2015年光伏装机目标有可能会上调到15GW,甚至更高;出台光伏上网电价实施细则;1800016000140001200010000859012590170908000600040002000520890279051902400340040004500020102011E2012E2013E2014E2015E新增装机容量(MW)累计装机容量(MW)资料来源:申万研究www.swsresearch.com申万研究191900

3.4供给:产能严重过剩,行业洗牌继续多晶硅:预计2011年前十大多晶硅产能约达23万吨,需求量约13万吨;全球多晶硅厂家产能规划,前十家达23万吨70,0002011E产能2012E产能60,00050,00040,00030,00020,00010,000-资料来源:申万研究组件产能:预计2011年组件产能达40-50GW左右,需求量约20GW;www.swsresearch.com申万研究20吨

3.5产业链竞争激烈,价格或将维持低位10月欧债危机恶化导致多晶硅、组件价格大幅下滑;产能过剩严重,预计明年产业链价格或将继续维持低位,产业洗牌将持续;多晶硅价格5月开始下滑,目前下滑到30美元/kg电池组件价格已达1美元/w,未来下滑空间不大100最高价最低价2.0多晶组件230W最低价单晶组件245W最低价9080706050403020100资料来源:solarzoom,申万研究1.51.00.5资料来源:solarzoom,申万研究www.swsresearch.com申万研究21Oct-10Dec-10(美元/kg)(美元/W)Feb-11Apr-11Jun-11Aug-11Oct-11Oct-10Dec-10Feb-11Apr-11Jun-11Aug-11Oct-11

3.6平价上网渐行渐近,未来或迎新的爆发式增长机会如果组件按20年使用寿命,日照1600小时/年,电站年4%的维护费用,折旧20年,残值按5%测算;电价水平(元/kWh)安装成本(元/W)101214161820225%6%0.720.770.870.921.011.081.161.231.301.391.451.541.591.69贷款利率7%8%9%0.820.870.920.981.041.111.151.221.291.311.391.471.471.571.661.641.741.841.801.912.03资料来源:申万研究欧洲部分地区已经接近用户侧平价上网;平价上网渐行渐近,如果欧洲市场转好,光伏行业可能再次迎来爆发式增长;0.250.20.150.10.050欧盟居民电价(欧元/kWh)资料来源:申万研究www.swsresearch.com申万研究22西班牙意大利德国法国波兰欧盟平均英国

3.7产业链洗牌持续,需求明年下半年有望好转行业发展趋势:产业链洗牌持续,明年下半年需求有望好转··明年上半年需求不乐观,产业链洗牌将持续;下半年有望好转:欧洲金融市场稳定后,光伏电站投资回报吸引力强,明年下半年光伏市场有望好转关注因素:··欧洲债务危机进展;美国市场“双方”(反补贴、反倾销)结果;关注标的:·阳光电源(国内光伏逆变器龙头,受益国内光伏装机容量增长)www.swsresearch.com申万研究23

主要内容1.板块回顾:2011年电气设备跑输大盘2.电力设备:行业拐点临近,景气有望回升3.新能源:光伏行业处于低谷,产业链洗牌将持续4.投资策略:看好电力设备景气回升www.swsresearch.com申万研究24

4.1看好电力设备景气回升投资逻辑一次设备业绩改善相关标的特变电工、平高电气、思源电气、长高集团、中国西电电网设备二次设备受益智能变电站推广国电南瑞、四方股份、国电南自、许继电气电源设备核电重启和电源投资东方电气、上海电气、江苏神通重点推荐:特变电工、国电南瑞、东方电气、平高电气、四方股份www.swsresearch.com申万研究25

4.2相关公司估值表相关公司估值表收盘价EPSPE市值2011-11-102011E2012E2013E2011E2012E2013ECAGR2011PEG评级600089特变电工600312平高电气002028思源电气002452长高集团601179中国西电600550天威保变600406国电南瑞600268国电南自000400许继电气002322理工监测601126四方股份600875东方电气601727上海电气283.0680.3471.6719.68217.41200.46384.4368.4293.8134.6289.43435.60632.4210.520.559.420.0515.690.4218.910.624.860.0414.310.4536.750.7910.420.3623.410.5148.881.1521.830.5425.781.686.260.270.680.260.540.750.190.571.280.500.652.480.762.050.340.830.380.670.720.230.681.850.710.893.351.032.340.371918837311223247294642401523153629252525292136202913191325232621212015261521111723%176%26%8%140%23%53%41%31%70%38%18%18%0.84买入1.07增持1.45增持3.76增持0.87增持1.41增持0.88买入0.71增持1.45增持0.60增持1.06增持0.85买入1.32增持资料来源:申万研究www.swsresearch.com申万研究26

信息披露证券分析师承诺李晓光:电力设备本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。与公司有关的信息披露本公司在知晓范围内履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录www.swsresearch.com信息披露栏目查询静默期安排及关联公司持股情况。法律声明本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http://www.swsresearch.com网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。www.swsresearch.com申万研究27

法律声明本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http://www.swsresearch.com网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。www.swsresearch.com申万研究28

申万研究·拓展您的价值SWSResearch·CHINAValueRevealed上海申银万国证券研究所有限公司齐琦张腾qiqi@swsresearch.comzhangteng@swsresearch.comwww.swsresearch.com申万研究29'

您可能关注的文档

- 新能源行业:铅酸电池行业整合带来业绩拐点,动力锂电仍需时日

- 中国新能源行业市场发展前景分析报告2018-2023年.doc

- 东方证券新能源行业分析师邹慧演讲全文

- 电力设备与新能源行业:光伏逆变器—等待太阳升起-行业深度研究

- 新能源行业2013年中期策略

- 新能源行业上市公司成长性分析毕业论文

- 新能源行业:将迎来结构性复苏-2013年下半年投资策略

- 2016-2022年中国新能源行业发展现状及十三五投资战略规划报告.doc

- 成长股未来空间较大 可顺着新能源行业链布局

- 我国新能源行业上市公司资本结构与企业绩效现状分析

- 电力设备与新能源行业:太阳能、二次和变频三大亮点

- 2007年中国新能源行业发展分析 (2)

- 电力设备与新能源行业2018年中期策略:坚守成长、优选格局

- 新能源行业:技术创新推动产业高速成长-低碳经济与新能源产业发展趋势、风险点剖析

- 新材料、新能源行业:锂电材料,高增长中孕育“火山爆发”

- 电力设备新能源行业:一季度后,伏击战与游击战-年报一季报总结

- 电力设备及新能源行业专题报告:周期反转,风电复苏

- 中国新能源行业发展前景与投资战略规划分析报告.doc