- 373.52 KB

- 2022-04-29 13:56:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'1新能源汽车产销量环比向好,动力电池装机量稳定增长1.1新能源汽车产销量同比稳定增长,销量环比实现正增长1.1.1新能源乘用车:单月销量高于产量,销量环比增幅扩大明显1.1.2新能源商用车:产销量同比继续下滑,销量环比改善明显1.2纯电动A级车占比环比提升,仍为纯电动乘用车主要销售类型1.2.1纯电动A0级、A级乘用车销量环比增速转正1.2.2A级车在纯电动乘用车中的占比为38.3%,仍为纯电动乘用车销售主力1.38月锂电装机4.22GWh,同比增长43.2%1.3.1纯电动客车锂电装机环比转正且增速最高,专用车装机环比下滑1.3.2纯电动乘用车锂电装机占比继续提升,纯电动客车占比止降上升民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

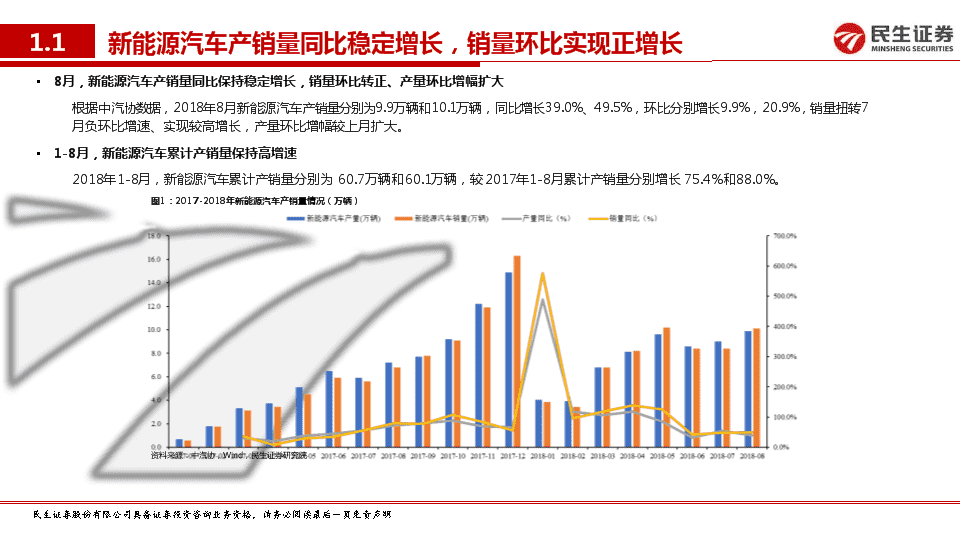

1.1新能源汽车产销量同比稳定增长,销量环比实现正增长•8月,新能源汽车产销量同比保持稳定增长,销量环比转正、产量环比增幅扩大根据中汽协数据,2018年8月新能源汽车产销量分别为9.9万辆和10.1万辆,同比增长39.0%、49.5%,环比分别增长9.9%,20.9%,销量扭转7月负环比增速、实现较高增长,产量环比增幅较上月扩大。•1-8月,新能源汽车累计产销量保持高增速2018年1-8月,新能源汽车累计产销量分别为60.7万辆和60.1万辆,较2017年1-8月累计产销量分别增长75.4%和88.0%。图1:2017-2018年新能源汽车产销量情况(万辆)资料来源:中汽协,Wind,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

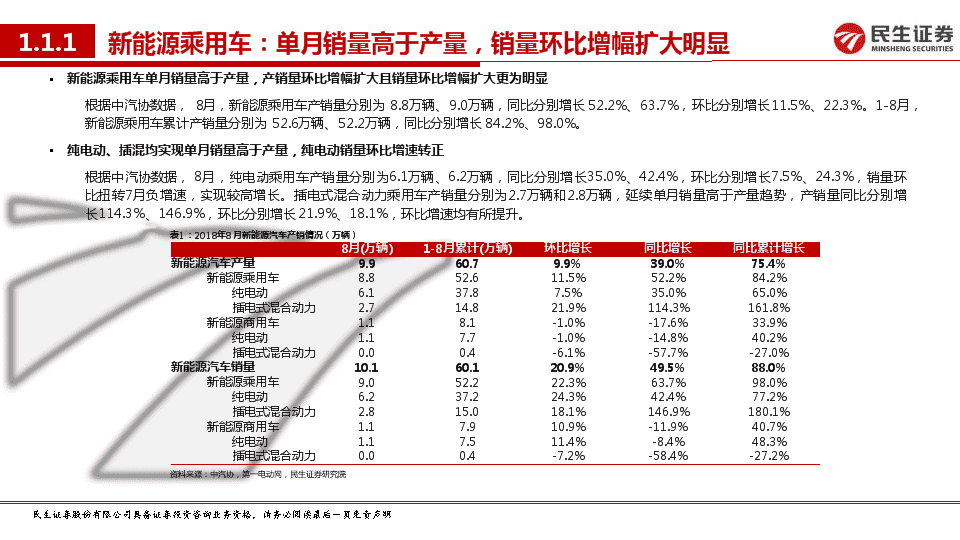

1.1.1新能源乘用车:单月销量高于产量,销量环比增幅扩大明显•新能源乘用车单月销量高于产量,产销量环比增幅扩大且销量环比增幅扩大更为明显根据中汽协数据,8月,新能源乘用车产销量分别为8.8万辆、9.0万辆,同比分别增长52.2%、63.7%,环比分别增长11.5%、22.3%。1-8月,新能源乘用车累计产销量分别为52.6万辆、52.2万辆,同比分别增长84.2%、98.0%。•纯电动、插混均实现单月销量高于产量,纯电动销量环比增速转正根据中汽协数据,8月,纯电动乘用车产销量分别为6.1万辆、6.2万辆,同比分别增长35.0%、42.4%,环比分别增长7.5%、24.3%,销量环比扭转7月负增速,实现较高增长。插电式混合动力乘用车产销量分别为2.7万辆和2.8万辆,延续单月销量高于产量趋势,产销量同比分别增长114.3%、146.9%,环比分别增长21.9%、18.1%,环比增速均有所提升。表1:2018年8月新能源汽车产销情况(万辆)8月(万辆)1-8月累计(万辆)环比增长同比增长同比累计增长新能源汽车产量9.960.79.9%39.0%75.4%新能源乘用车8.852.611.5%52.2%84.2%纯电动6.137.87.5%35.0%65.0%插电式混合动力2.714.821.9%114.3%161.8%新能源商用车1.18.1-1.0%-17.6%33.9%纯电动1.17.7-1.0%-14.8%40.2%插电式混合动力0.00.4-6.1%-57.7%-27.0%新能源汽车销量10.160.120.9%49.5%88.0%新能源乘用车9.052.222.3%63.7%98.0%纯电动6.237.224.3%42.4%77.2%插电式混合动力2.815.018.1%146.9%180.1%新能源商用车1.17.910.9%-11.9%40.7%纯电动1.17.511.4%-8.4%48.3%插电式混合动力0.00.4-7.2%-58.4%-27.2%资料来源:中汽协,第一电动网,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.1.2新能源商用车:产销量同比继续下滑,销量环比改善明显•新能源商用车产销量同比下滑,产量环比降幅缩窄、销量环比增速转正8月,新能源商用车产销量均为1.1万辆,同比分别下滑17.6%、11.9%,产量环比下滑1.0%,较上月缩窄明显,销量环比增长10.9%,扭转上月负增长。•纯电动为新能源商用车产销的主要类型,较高销量拉动新能源商用车整体销量环比转正8月,纯电动商用车产销量均为1.1万辆,同比分别下滑14.8%、8.4%;产量环比下滑1.0%,销量环比转正、增长11.4%。表2:2018年8月新能源商用车产销情况(万辆)8月1-8月累计环比增长同比增长同比累计增长新能源汽车产量9.960.79.9%39.0%75.4%新能源商用车1.18.1-1.0%-17.6%33.9%纯电动1.17.7-1.0%-14.8%40.2%插电式混合动力0.00.4-6.1%-57.7%-27.0%新能源汽车销量10.160.120.9%49.5%88.0%新能源商用车1.17.910.9%-11.9%40.7%纯电动1.17.511.4%-8.4%48.3%插电式混合动力0.00.4-7.2%-58.4%-27.2%资料来源:中汽协,第一电动网,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.2纯电动A级车占比环比提升,仍为纯电动乘用车主要销售类型•从新能源乘用车级别来看,8月,A00级乘用车销量同比继续下滑、环比稳定增长,A0级、A级乘用车销量环比转正根据乘联会秘书长崔东树发布的数据,8月,新能源乘用车共计销售84226辆,同比增长60.0%,环比增长18.9%,扭转上月负环比增速,实现较高增长。其中,A00级、A0级、A级、B级、C级乘用车分别销售22093辆、11457辆、38905辆、8310辆、3461辆,环比分别增长27.7%、8.6%、14.3%、38.3%、17.6%;A00级同比下滑19.9%,A0级、A级、B级同比增长339.8%、89.2%、337.1%,均实现高增长。表3:2018年8月新能源乘用车销量情况(辆)级别18-8月(辆)18-7月(辆)17-8月(辆)同比环比A00220931729727580-19.9%27.7%A011457105502605339.8%8.6%A38905340352056089.2%14.3%B831060101901337.1%38.3%C346129430-17.6%总计84226708355264660.0%18.9%资料来源:乘联会,民生证券研究院注:来自于乘联会秘书长崔东树发布的数据民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.2纯电动A级车占比环比提升,仍为纯电动乘用车主要销售类型•延续A级车为新能源乘用车销售主力类型的趋势根据乘联会秘书长崔东树发布的数据,8月,A00级、A0级、A级、B级、C级乘用车在新能源乘用车中的占比分别为26.2%、13.6%、46.2%、9.9%、4.1%,A级车仍为新能源乘用车的销售主力车型。图2:A级车为新能源乘用车销量的主力车型(辆)资料来源:乘联会,民生证券研究院注:来自于乘联会秘书长崔东树发布的数据民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.2.1纯电动A0级、A级乘用车销量环比增速转正•纯电动A0级、A级乘用车销量同比高增长、环比增速转正,A00级同比继续下滑根据乘联会秘书长崔东树发布的数据,8月,纯电动A0级、A级乘用车分别销售11457辆、23332辆,同比分别增长339.8%、104.8%,同比显著增长,环比增速转正、分别增长8.6%、28.1%;纯电动A00级乘用车销售22093辆,同比继续下滑19.9%,环比增长27.7%。表4:2018年8月不同级别新能源乘用车销量情况(辆)类型级别8月(辆)同比环比1-8月累计(辆)1-8月累计同比A0022093-19.9%27.7%19583846.1%纯电动A011457339.8%8.6%54022303.9%A23332104.8%28.1%109631105.4%B59-89.5%-60.7%922-45.7%C1296-2.6%2627-纯电动合计5823738.2%22.5%36304079.3%A1557369.9%-1.6%116326200.5%插电混动B8251516.2%40.8%2080462.7%C216534.3%7186239433.3%插电混动合计25989147.3%11.6%144316180.2%新能源乘用车总计8422660.0%18.9%50735699.7%资料来源:乘联会,民生证券研究院注:来自于乘联会秘书长崔东树发布的数据民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.2.2A级车在纯电动乘用车中的占比为38.3%,仍为纯电动乘用车销售主力•根据乘联会秘书长崔东树发布的数据,8月,纯电动A00级、A0级、A级、B级、C级乘用车在纯电动乘用车中的占比分别为37.9%、19.7%、40.1%、0.1%、2.2%,纯电动A00级、A级乘用车占比较上月分别提升1.6个、1.8个百分点,A级乘用车仍然是纯电动乘用车中的销售主力车型。图3:A级车在纯电动乘用车中占比提升,仍为纯电动乘用车销售主力资料来源:乘联会,民生证券研究院注:来自于乘联会秘书长崔东树发布的数据民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.38月锂电装机4.22GWh,同比增长43.2%•根据真锂研究数据,8月,电动汽车市场实现锂电装机4.22GWh,同比增长43.2%,环比增长14.2%;1-8月,电动汽车市场实现锂电累计装机23.56GWh,同比增长93.1%。图4:2017-2018年动力电池装机情况(GWh)资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.3.1纯电动客车锂电装机环比转正且增速最高,专用车装机环比下滑•纯电动乘用车锂电装机同比增速最高根据真锂研究数据,8月,纯电动、插电式混合动力乘用车分别实现锂电装机2.66GWh、0.35GWh,同比分别增长102.6%、79.3%,环比分别增长14.9%、19.1%。•新能源客车锂电装机同比继续下滑,纯电动客车锂电装机环比增速转正且增速最高根据真锂研究数据,8月,纯电动客车实现锂电装机0.83GWh,同比下滑22.1%,环比增长28.9%,环比扭转7月负增速且为环比增速最高的细分车型;插电式混合动力客车实现锂电装机0.02GWh,同比下滑54.5%,环比小幅增长7.6%。•新能源专用车锂电装机环比下滑根据真锂研究数据,8月,新能源专用车实现锂电装机0.37GWh,同比增长9.6%,环比下滑14.8%。图5:8月纯电动乘用车锂电装机同比增长最快,纯电动客车锂电装机环比增长最快(GWh)资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

1.3.2纯电动乘用车锂电装机占比继续提升,纯电动客车占比止降上升•根据真锂研究数据,8月,纯电动乘用车锂电装机2.66GWh,在新能源汽车锂电总装机量中的占比为63.0%,占比较上月继续提升0.4个百分点,稳居当月锂电装机占比车型首位;纯电动客车锂电装机在新能源汽车锂电总装机量中的占比为19.6%,占比停止继续下滑且较上月提升2.2个百分点,为锂电装机占比车型第二位;纯电动专用车、插电式混合动力乘用车、插电式混合动力客车在新能源汽车锂电总装机量中的占比分别为8.7%、8.3%、0.5%,纯电动专用车锂电装机占比较上月下滑2.9个百分点,插电式混合动力乘用车提升0.3个百分点。图6:8月纯电动乘用车为锂电装机占比最大的车型资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2三元电池装机量占比最大,方形电池为主要装机类型2.1三元电池装机同比增长最快,磷酸铁锂电池环比增长最快2.1.1三元电池装机占比最大,磷酸铁锂电池占比环比提升2.1.2乘用车以三元电池为主,专用车磷酸铁锂与三元电池装机占比差距缩小2.2方形电池同比增长最快,圆柱电池环比增长最快2.2.1方形电池占比最大,圆柱电池占比继续提升2.2.2乘用车、专用车、纯电动客车以方形电池为主,插混客车以软包为主民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.1三元电池装机同比增长最快,磷酸铁锂电池环比增长最快•三元电池同比增长最快,磷酸铁锂电池同环比增速转正、环比增长最快。根据真锂研究数据,8月,三元电池实现装机2.67GWh,同比增长98.8%,环比增长2.5%,是同比增长最快的动力电池类型;磷酸铁锂电池实现装机1.48GWh,同比小幅增长2.3%,环比增长44.5%,同比、环比增速转正,且为环比增长最快的动力电池类型;锰酸锂电池实现装0.06GWh,同比下降43.6%,环比增长7.4%;钛酸锂实现装机0.01GWh,同比、环比分别下滑9.7%、-15.3%。表5:8月三元电池装机同比增长最快,磷酸铁锂电池环比增长最快电池类型2018年8月(MWh)2018年7月(MWh)同比环比三元材料2666.752601.0998.8%2.5%磷酸铁锂1481.221025.252.3%44.5%锰酸锂61.7857.5-43.6%7.4%钛酸锂10.2712.12-9.7%-15.3%资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.1.1三元电池装机占比最大,磷酸铁锂电池占比环比提升•不同类型电池中,三元电池装机占比环比下滑但仍为占比最大类型,磷酸铁锂电池占比环比提升。根据真锂研究数据,8月,三元电池在总装机量中的占比仍为最大,较上月环比下滑7.2个百分点至63.2%;磷酸铁锂电池居锂电总装机量中第二位,环比提升7.4个百分点至35.1%;锰酸锂、钛酸锂电池在总装机量中的占比均与上月基本持平,占比分别为1.5%和0.2%。表6:8月三元电池装机占比最大,磷酸铁锂电池占比环比提升电池类型2018年8月(MWh)2018年7月(MWh)占比占比环比提升(百分点)三元材料2666.752601.0963.2%-7.2磷酸铁锂1481.221025.2535.1%7.4锰酸锂61.7857.51.5%-0.1钛酸锂10.2712.120.2%-0.1资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.1.2乘用车以三元电池为主,专用车磷酸铁锂与三元电池装机占比差距缩小•乘用车、专用车以三元电池为主,纯电动客车以磷酸铁锂电池为主,插混客车以锰酸锂电池为主。根据真锂研究数据,8月乘用车方面,以搭载三元动力电池为主,三元动力电池在纯电动乘用车和插电式混合动力乘用车中的占比分别为80.4%和100.0%;客车方面,磷酸铁锂电池是纯电动客车的主要搭载动力电池类型,装机量占比为97.5%;插电式混合动力客车以锰酸锂电池为主,装机量占比为70.2%;专用车方面,以三元电池为主,装机量占比为49.1%,磷酸铁锂电池装机量占比为40.9%,较上月提升8.2个百分点,连续五个月提升,与三元总装机量占比差距缩小。表7:8月不同车型动力电池装机情况8月装机量(MWh)占比占比较上月提升(百分点)车型LFPLMOLTONCM总计LFPLMOLTONCMLFPLMOLTONCMEV乘用车520.100.142138.932659.1719.6%80.4%8.10.00.0-8.1PHEV乘用车348.25348.25100.0%0.00.00.00.0EV客车805.5910.7510.27826.6197.5%1.3%1.2%0.81.1-0.6-1.2PHEV客车6.1414.4520.5929.8%70.2%29.8-29.80.00.0EV专用车149.3936.44179.57365.4040.9%10.0%49.1%8.21.40.0-9.6总计1481.2261.7810.272666.754220.0235.1%1.5%0.2%63.2%7.4-0.1-0.1-7.2资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.2方形电池同比增长最快,圆柱电池环比增长最快•方形电池装机量同比增长最快,圆柱电池装机量超过软包电池且环比增长最快。根据真锂研究数据,8月,方形电池装机量为3.08GWh,环比增长17.9%,同比增长51.9%,是同比增速最快的动力电池类型;圆柱电池装机量为0.60GWh,同比增长21.9%,环比增长23.6%,是环比增长最高的类型;软包电池装机量为0.53GWh,环比下滑10.0%,同比增长26.5%。表8:8月方形电池同比增长最快,单月圆柱电池装机量超过软包动力电池形状2018年8月(GWh)2018年7月(GWh)环比同比方形3.082.6117.9%51.9%软包0.530.59-10.0%26.5%圆柱0.600.4923.6%21.9%资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.2.1方形电池占比最大,圆柱电池占比继续提升•方形电池占比仍然最大且环比提升,圆柱电池占比继续环比提升居次位。根据真锂研究数据,8月,方形电池在动力电池总装机量中的占比为73.1%,较上月提升2.3个百分点,仍然是占比最大的动力电池类型;软包电池在动力电池总装机量中的占比为12.7%,较上月继续下滑3.4个百分点;圆柱电池在动力电池总装机量中的占比为14.3%,较上月继续提升1.1个百分点。表9:8月方形装机量占比最大,圆柱装机量占比环比继续提升动力电池形状2018年8月2018年7月环比提升(百分点)方形73.1%70.7%2.3软包12.7%16.1%-3.4圆柱14.3%13.2%1.1资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

2.2.2乘用车、专用车、纯电动客车以方形电池为主,插混客车以软包为主•乘用车方面,方形电池仍为主要的装机类型。根据真锂研究数据,8月,新能源乘用车仍以方形电池装机为主,在纯电动乘用车中的装机量占比为67.5%,环比提升2.7个百分点;方形在插电式混合动力乘用车中的装机量占比为81.6%,占比环比下滑1.9个百分点。•客车方面,纯电动、插混分别以方形、软包电池为主。根据真锂研究数据,8月,纯电动客车中,方形电池装机量占比较上月提升6.0个百分点至95.4%;插电式混合动力客车中,软包电池装机量占比较上月下滑29.8个百分点至70.2%,其余装机为方形电池。•纯电动专用车方面,以方形电池为主。根据真锂研究数据,8月,方形电池在新能源专用车中的装机量占比为57.0%,较上月下滑11.9个百分点;软包和圆柱电池装机量占比相近,分别为22.6%、20.4%。表10:8月不同形状动力电池装机情况动力电池形状(MWh)占比占比环比提升(百分点)车型方形软包圆柱总计方形软包圆柱方形软包圆柱EV乘用车1796.04345.40517.722659.1767.5%13.0%19.5%2.7-5.42.8PHEV乘用车284.2364.03348.2581.6%18.4%0.0%-1.91.90.0EV客车788.7327.5010.38826.6195.4%3.3%1.3%6.0-5.4-0.6PHEV客车6.1414.4520.5929.8%70.2%0.0%29.8-29.80.0EV专用车208.1282.6974.60365.4057.0%22.6%20.4%-11.912.3-0.4总计3083.25534.07602.704220.0273.1%12.7%14.3%2.3-3.41.1资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

3宁德时代装机量居首,比亚迪重回磷酸铁锂电池装机量第一3.1宁德时代稳居装机量榜首,装机前五位排名较为稳定3.2宁德时代、比亚迪稳居三元装机第一、二位,单月前五集中度下降3.3比亚迪重回磷酸铁锂电池装机首位,占比36.4%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

3.1宁德时代稳居装机量榜首,装机前五位排名较为稳定表11:8月各电芯供应商动力电池装机情况8月(MWh)7月(MWh)电芯供应商装机量(MWh)市占率电芯供应商装机量(MWh)市占率1宁德时代1488.8135.3%宁德时代1508.2940.8%2比亚迪1175.6327.9%比亚迪875.4123.7%3力神263.586.2%力神277.147.5%4孚能科技201.444.8%孚能科技212.635.8%5国轩高科194.804.6%国轩高科101.542.7%6鹏辉149.353.5%天津捷威97.642.6%7比克112.132.7%比克74.102.0%8天津捷威77.881.8%卡耐72.462.0%9哈光宇70.891.7%北京国能66.001.8%10北京国能56.071.3%苏州星恒61.201.7%11万向48.601.2%江苏智航46.091.2%12苏州星恒32.750.8%万向42.461.1%13湖南桑顿29.760.7%鹏辉37.281.0%14福斯特28.220.7%哈光宇21.110.6%15亿纬锂能27.830.7%江苏天鹏20.690.6%16东莞振华27.680.7%河南锂动19.450.5%17江苏智航27.610.7%谷神能源18.010.5%18中航锂电26.710.6%盟固利17.980.5%19河南锂动20.090.5%南浔遨游16.980.5%20盟固利18.430.4%超威创元14.750.4%前二十位装机量4078.2696.6%前二十位装机量3601.2197.4%资料来源:真锂研究,民生证券研究院•根据真锂研究数据,8月,电芯供应商装机前二十位装机电量共计4.08GWh,占总体装机电量的96.6%,较上月小幅下滑0.8个百分点。•宁德时代稳居首位,前五位排名较为稳定。根据真锂研究数据,8月,宁德时代以1.49GWh的装机量位居动力电池装机首位,市占率为35.3%,较上月下滑5.5个百分点;比亚迪以1.18GWh的装机量位居第二位,市占率为27.9%,较上月上升4.2%;力神、孚能科技、国轩高科分别以0.26GWh、0.20GWh、0.19GWh装机量位居第三至五位,市占率分别为6.2%、4.8%、4.6%。民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

3.2宁德时代、比亚迪稳居三元装机第一、二位,单月前五集中度下降•宁德时代位居三元电池装机首位,前四位较为稳定。•根据真锂研究数据,8月,三元动力电池总装机量为2.67GWh,宁德时代以0.97GWh的装机量稳居榜首,在三元动力电池总装机量中的占比达36.3%,较上月继续下滑3.9个百分点;比亚迪实现装机0.64GWh,在三元动力电池总装机量中的占比为23.9%,位居三元电池装机第二位,占比较上月提升4.3个百分点;力神、孚能科技分别以0.25GWh、0.20GWh的装机量位居第三、四位,在三元动力电池总装机量中的占比分别为9.6%、7.6%。•前五集中度较上月下滑。•三元动力电池装机前五位合计装机2.17GWh,占三元动力电池总装机量的81.5%,较上月下滑0.9个百分点。表12:8月宁德时代蝉联三元动力电池装机量首位8月(MWh)7月(MWh)排名电芯供应商装机量市占率电芯供应商装机量市占率1宁德时代968.3936.3%宁德时代1046.3940.2%2比亚迪636.6223.9%比亚迪510.3319.6%3力神254.989.6%力神275.7410.6%4孚能科技201.447.6%孚能科技212.638.2%5比克112.134.2%天津捷威97.643.8%前五装机总量2173.5681.5%前五装机总量2142.7382.4%三元装机总量2666.75100.0%三元装机总量2601.09100.0%资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

3.3比亚迪重回磷酸铁锂电池装机首位,占比36.4%•比亚迪重回磷酸铁锂电池装机首位,鹏辉进入前五位。•根据真锂研究数据,8月,磷酸铁锂动力电池总装机量为1.48GWh,比亚迪以0.54GWh的装机量重回当月磷酸铁锂电池装机的首位,占磷酸铁锂动力电池总装机量的36.4%,较上月提升0.8个百分点;宁德时代以0.52GWh的装机量位居第二位,占磷酸铁锂动力电池总装机量的35.1%,较上月下滑9.9个百分点;国轩高科以0.19GWh的装机量位居磷酸铁锂电池装机第三位,占磷酸铁锂动力电池总装机量的13.0%,较上月提升3.6个百分点;鹏辉以0.11GWh的装机量位居磷酸铁锂电池装机第四位,占磷酸铁锂动力电池总装机量的7.7%。•单月磷酸铁锂前五位集中度下滑。•磷酸铁锂电池装机前五位合计装机1.42GWh,占磷酸铁锂动力电池总装机量的96.0%,较上月下滑2.2个百分点。表13:8月比亚迪重回磷酸铁锂动力电池装机量首位8月(MWh)7月(MWh)排名电芯供应商装机量市占率电芯供应商装机量市占率1比亚迪539.0136.4%宁德时代461.9045.1%2宁德时代520.4235.1%比亚迪365.0835.6%3国轩高科192.0413.0%国轩高科96.319.4%4鹏辉113.947.7%北京国能66.006.4%5北京国能56.073.8%南浔遨游16.891.6%前五装机总量1421.4896.0%前五装机总量1006.1898.1%磷酸铁锂装机总量1481.22100.0%磷酸铁锂装机总量1025.25100.0%资料来源:真锂研究,民生证券研究院民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

4看好产业链高端化及国际化路线,优质企业有望显著受益•8月,新能源汽车产销量均实现同比、环比正增长。具体来看:(1)新能源乘用车单月销量高于产量,带动新能源汽车整体单月销量高于产量,纯电动销量环比增速转正;新能源商用车产销量同比继续下滑,销量环比转正、产量环比降幅缩窄。(2)A级车在纯电动乘用车中的占比环比提升,仍为主要销售车型。•8月,动力电池实现同比、环比稳定增长。具体来看:(1)纯电动乘用车锂电装机同比增速最高,纯电动客车锂电装机环比增速最高。(2)纯电动乘用车锂电装机占比最大且环比继续提升,纯电动客车锂电装机占比止降提升。(3)三元电池同比增长最快且占比最大,磷酸铁锂电池装机量超越软包电池、且环比增长最快;乘用车、专用车以三元电池装机为主,纯电动、插混客车分别以磷酸铁锂、锰酸锂为主。(4)方形电池同比增长最快且占比最大,圆柱电池环比增长最快且占比环比提升;乘用车、专用车、纯电动客车以方形电池为主,插混客车以软包电池为主。•8月,宁德时代装机量占比居首,比亚迪重回磷酸铁锂电池装机首位。具体来看:(1)宁德时代位居动力电池装机首位,前五位排名较为稳定,前二十位装机占比环比小幅下降。(2)宁德时代三元电池装机占比环比下滑3.9个百分点至36.3%,前四位排名较为稳定;单月前五集中度环比下降。(3)比亚迪磷酸铁锂装机占比环比提升0.8个百分点至36.4%,鹏辉位列第四;单月前五集中度环比下滑。•补贴政策换挡对于新能源汽车的影响正在逐步消退,新能源汽车产销量均恢复正增长,动力电池装机量保持稳步增长。我们认为,未来新能源汽车产销量及动力电池装机量有望维持稳步增长,新能源乘用车的高端化趋势不断凸显,有望带动产业链高端材料的需求提升。加之海外新能源汽车及动力电池厂商积极布局国内市场,具有技术、成本优势的产业链各个环节优质供应商有望进入国际化供应渠道,持续受益全球电动化发展。•建议关注:当升科技、新宙邦、璞泰来、杉杉股份民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

5风险提示新能源汽车发展不及预期,产品价格大幅下降风险。民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明'

您可能关注的文档

- 新能源行业:新能源汽车进入采购高峰-月策略报告

- 新能源行业研究报告

- 新能源行业研究方法-海通新能源周旭辉

- 2012-2016年中国新能源行业研究和发展预测报告

- 新能源行业研究方法-海通新能源周旭辉

- 新能源行业:电解钴价格持稳回升,赣锋锂业供货特斯拉

- 我国新能源行业上市公司盈余管理对投资行为的影响

- 电力设备新能源行业专题报告:新能源车动力电池的“后世”今生

- 新能源行业:配额制再次征求意见,保持补贴强度不变

- 电力设备及新能源行业深度报告:PLC,工业生产系统的“大脑”

- 新能源行业研究报告

- 电气设备新能源行业三季报前瞻及四季度投资策略:风光看运营,电车精选龙头

- 年中国新能源行业发展前景与投资战略规划分析报告

- 电力设备及新能源行业之电动车篇:美欧日燃料电池发展与应用现状分析

- 电力设备与新能源行业2018年三季报前瞻:行业景气有所回落,细分板块持续分化

- 电力设备及新能源行业动力电池系列报告(二):产能阶段性过剩,五大因素塑造行业格局

- 新能源行业新三板锂电池产业链2018半年报解读:行业需求强劲,盈利空间缩水

- 电力设备与新能源行业电动汽车充电桩专题:卡位电桩,掘金充电市场