- 338.71 KB

- 2022-04-29 13:56:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业报告Page4/17内容目录1新三板锂电池产业链增营收降利润,各细分领域经营质量逐渐分化41.1需求旺盛驱动营收增长,行业进入洗牌期净利润下滑明显41.2细分领域盈利能力分化,产能过剩加速行业洗牌利好头部企业51.3账期错配致使现金流承压,电芯龙头供应商回款情况欠佳71.4锂电池产业链企业存货应收同时放大,运营效率小幅下滑82新三板锂电池产业链企业排行榜:TOP592.1营业收入与同比增速TOP592.2归母净利润与同比增速TOP5102.3净资产收益率TOP5102.4销售净利率TOP5113推荐重点关注5家锂电池产业链企业113.1贝特瑞(835185):行业领先的正负极材料综合供应商113.2杉杉能源(835852):专注锂电正极领域的优秀新三板企业123.3芳源环保(839247):兼具回收与三元前驱体技术,供货松下133.4嘉元科技(833790):深耕动力电池铜箔的行业领军企业143.5金川科技(837205):国内钴金属冶炼的新三板企业龙头154风险提示16敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page4/17图表目录图表1新三板锂电企业13家营业收入超2亿4图表2新三板锂电企业12家归母净利润超2000万4图表3逾6成新三板锂电企业营收同比上升4图表4超过半数的新三板锂电企业亏损或者净利润下降4图表52018-1H新三板锂电池产业链各细分领域企业营业收入变动情况5图表62018-1H新三板锂电池产业链各细分领域企业归母净利润变动情况6图表72018-1H超过6成三板锂电企业毛利率低于30%6图表82018-1H新三板锂电池产业链各细分领域企业毛利率变动情况6图表9新三板锂电池企业7家ROE增长超10%7图表102018-1H新三板锂电池产业链各细分领域企业ROE变动7图表112018-1H新三板锂电池产业链各细分领域企业经营性现金流变动情况7图表122018-1H新三板锂电池产业链各细分领域企业经营性现金流净额企业数7图表13新三板锂电池企业55家经营性现金流入/营业收入>18图表142018-1H新三板锂电池产业链各细分领域企业经营性现金流入/营业收入8图表152018-1H新三板锂电池产业链各细分领域企业平均存货/营业收入变动情况9图表162018-1H新三板锂电池产业链各细分领域企业应收账款/营业收入变动情况9图表17新三板锂电池企业营业收入TOP59图表18新三板锂电池企业营业收入同比增速TOP510图表19新三板锂电池企业归母净利润TOP510图表20新三板锂电池企业归母净利润同比增速TOP510图表21新三板锂电池企业净资产收益率TOP511图表22新三板锂电池企业销售净利率TOP511图表23贝特瑞核心竞争力12图表24贝特瑞营收情况(万元)12图表25贝特瑞归母净利润情况(万元)12图表26杉杉能源核心竞争力12图表27杉杉能源营收情况(万元)13图表28杉杉能源归母净利润情况(万元)13图表29芳源环保核心竞争力13图表30芳源环保营收情况(万元)14图表31芳源环保归母净利润情况(万元)14图表32嘉元科技核心竞争力14图表33嘉元科技营收情况(万元)15图表34嘉元科技归母净利润情况(万元)15图表35金川科技核心竞争力15图表36金川科技营收情况(万元)15图表37金川科技归母净利润情况(万元)15敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

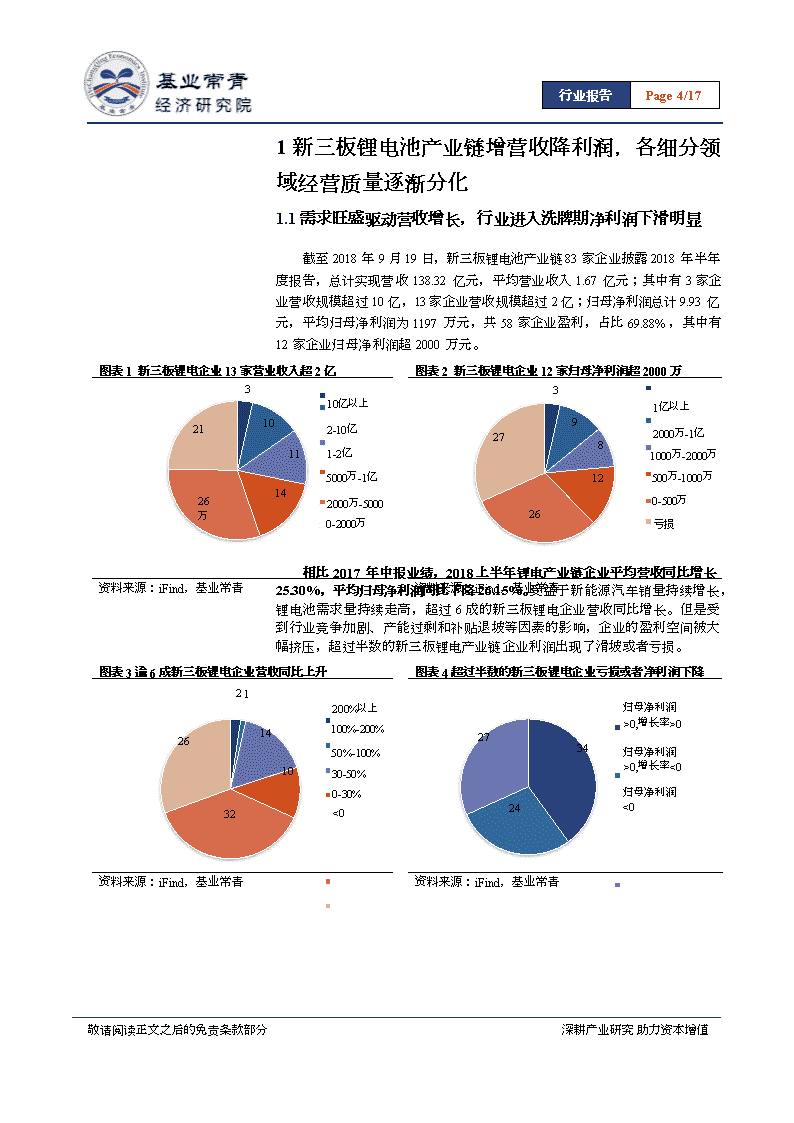

行业报告Page4/171新三板锂电池产业链增营收降利润,各细分领域经营质量逐渐分化1.1需求旺盛驱动营收增长,行业进入洗牌期净利润下滑明显截至2018年9月19日,新三板锂电池产业链83家企业披露2018年半年度报告,总计实现营收138.32亿元,平均营业收入1.67亿元;其中有3家企业营收规模超过10亿,13家企业营收规模超过2亿;归母净利润总计9.93亿元,平均归母净利润为1197万元,共58家企业盈利,占比69.88%,其中有图表1新三板锂电企业13家营业收入超2亿图表2新三板锂电企业12家归母净利润超2000万310亿以上21102-10亿111-2亿5000万-1亿26142000万-5000万31亿以上92782000万-1亿1000万-2000万12500万-1000万0-500万26亏损资料来源:iFind,基业常青资料来源:iFind,基业常青12家企业归母净利润超2000万元。0-2000万相比2017年中报业绩,2018上半年锂电产业链企业平均营收同比增长25.30%,平均归母净利润同比下降26.15%。受益于新能源汽车销量持续增长,锂电池需求量持续走高,超过6成的新三板锂电企业营收同比增长。但是受到行业竞争加剧、产能过剩和补贴退坡等因素的影响,企业的盈利空间被大幅挤压,超过半数的新三板锂电产业链企业利润出现了滑坡或者亏损。图表3逾6成新三板锂电企业营收同比上升图表4超过半数的新三板锂电企业亏损或者净利润下降21200%以上2614100%-200%50%-100%1030-50%0-30%32<0归母净利润>0,增长率>02734归母净利润>0,增长率<0归母净利润24<0资料来源:iFind,基业常青资料来源:iFind,基业常青敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page8/171.2细分领域盈利能力分化,产能过剩加速行业洗牌利好头部企业我们将锂电产业链细分为四大锂电材料(正极、负极、隔膜、电解液)、电芯、辅材、BMS和锂电设备等细分领域(上游原料和PACK厂的三板公司数量有限,故不做单独统计),并将各细分领域内的新三板企业的营业收入、归母净利润和毛利率变动情况进行梳理和分析。(1)营业收入:受益于下游新能源车销量的持续增长,整个锂电行业需求仍然处于上升通道,但三板企业的部分细分领域营收仍出现了不同程度的滑坡。正、负极的技术持续进步保证了下游稳定的需求;辅材企业中,动力电池铜箔的领先企业嘉元科技进一步扩大市场份额,营收同比增长75%,贡献了锂电辅材领域超过56%的营收增量;锂电设备行业得益于下游大型电池厂的扩产而继续高速增长。但是隔膜、动力电池等行业均出现了产能过剩而加速了行业洗牌导致产品价格大幅下跌;加上行业龙头效应进一步放大,新三板公司的业绩遭受头部企业挤压,因此部分领域的营收出现了下滑。图表52018-1H新三板锂电池产业链各细分领域企业营业收入变动情况2040%1530%20%1010%50%0正负隔电辅动非锂-10%-5极极膜解材力动电-20%材材液电力设料料池电备-10池-30%营业收入增长企业数营业收入下降企业数加权平均营业收入增长率资料来源:iFind,基业常青BMS(2)归母净利润:2018新三板锂电产业链平均盈利能力下降显著,多数细分领域出现大量亏损企业,唯锂电辅材行业继续快速增长。2018年新能源汽车补贴进一步退坡,降价压力向上游锂电产业链传导,严重影响了全行业的净利润;另一方面,行业产能过剩导致部分细分领域进入行业洗牌期,行业订单也逐渐向上市的龙头企业集中,导致众多中小企业迫于生存压力大幅降价以维系经营。唯一增长较快的是辅材行业,而其中锂电铜箔的领军三板企业嘉元科技贡献了约50%的全行业净利润增量。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page8/17图表62018-1H新三板锂电池产业链各细分领域企业归母净利润变动情况15100%50%100%5-50%-100%0-150%-200%-5-250%-10-300%归母净利润增长企业数归母净利润润下降企业数加权平均归母净利润增长率资料来源:iFind,基业常青(1)毛利率:2018年上半年,52家新三板锂电产业链企业的毛利率低于30%,相比2017上半年增加了3家,产业链竞争有加剧趋势。具体来看,除了动力电池行业毛利率略有上升外,其他细分领域的毛利率均呈下降趋势,反映了锂电产业链整体盈利能力的下降。动力电池行业位于行业中下游,议价能力较强,通过将降价压力向上传导实现降成本,因此毛利略微上升;但是其行业净利率从2017年上半年的6%下降到2018上半年的5.61%。图表72018-1H超过6成三板锂电企业毛利率低于30%图表82018-1H新三板锂电池产业链各细分领域企业毛利率变动情况敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/177224716>50%30%-50%10%-30%0-10%<012840-4-8-1210%正负隔电辅动极极膜解材力材材液电料料池非动力电池锂电设备5%0%-5%-10%BMS-15%-20%-25%-30%-35%毛利率上升企业数毛利率下降企业数加权平均毛利率变动敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17资料来源:iFind,基业常青资料来源:iFind,基业常青(1)ROE:根据2018年上半年财报统计的净资产收益率来看,约46%的企业股东回报为正,其中有2家企业的ROE超过20%;从细分行业来看,电解液领域的ROE上升最为明显,主要是松石科技与金晖股份的净利润出现增长,使得该领域平均利润扭亏为盈,实现ROE增长。隔膜行业由于产能过剩,净利润骤降,因此ROE下滑幅度也最高;正极材料行业ROE下降主要敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page8/17是因为以杉杉能源为首的大量正极企业进行了股权融资,股本的增大驱使ROE的降低。图表9新三板锂电池企业仅7家ROE增长超10%图表102018-1H新三板锂电池产业链各细分领域企业ROE变动敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/172162515312814>20%1210%-20%1080-10%6-10%至04-20%至02<-20%04.00%2.00%0.00%-2.00%-4.00%-6.00%-8.00%-10.00%敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17ROE下降企业数ROE增长企业数加权平均ROE变动资料来源:iFind,基业常青资料来源:iFind,基业常青1.2账期错配致使现金流承压,电芯龙头供应商回款情况欠佳(5)现金流量情况——经营性现金流净额:根据2018年上半年财报统计的经营性现金流净额来看,30家经营现金流净额为正,53家经营现金流净额为负数,产业现金流紧张,企业回笼资金的能力较差;具体来看,正负极材料、隔膜、动力电池、BMS和锂电设备行业经营净现金流净额为负,主要是因为全产业链资金紧张,上下游账期错配,因此这些领域的现金流呈现高度承压状态。锂电辅材领域回款质量继续领跑所有细分领域,嘉元科技、联盛化学、方林科技等企业经营现金流均高于行业平均水准。图表112018-1H新三板锂电池产业链各细分领域企业经营性现金流变动情况图表122018-1H新三板锂电池产业链各细分领域企业经营性现金流净额企业数6000400020000-2000-400平均经营性现金流净额(万元)平均净利润(万元1050-5-10-15)-20正企业数负企业数资料来源:iFind,基业常青资料来源:iFind,基业常青0(6)现金流量情况——经营性现金流入/营业收入:2018上半年现金流入超过营业收入的共计55家企业,占比66.27%,但是多数细分领域回款速度并不高。在所有细分领域中,正负极回款速度相对最慢,这是由于企业规模和敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page8/17下游议价能力的差异所造成的。正负极材料的下游客户为电芯厂,而CATL、BYD等大型企业议价能力较强,因此体量较大的正负极材料企业如贝特瑞、杉杉能源等公司整体回款速度较慢,从而拉低了行业整体的回款速度。而BMS行业的经营现金流入/营收指标良好,更多是因为BMS行业整体营收下降所致。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17图表13新三板锂电池企业55家经营性现金流入/营业收入大于1图表142018-1H新三板锂电池产业链各细分领域企业经营性现金流入/营业收入敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17207215>210261-250.5-11.501.000.50敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17480-0.500.00敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值行业报告Page8/17现金流入/营收>1现金流入/营收<1经营性现金流入/营收资料来源:iFind,基业常青资料来源:iFind,基业常青1.2锂电池产业链企业存货应收同时放大,运营效率小幅下滑(5)运营能力——平均存货/营业收入:从存货角度来看,2018上半年23家企业存货/营收比例大于1,比去年同期多出5家企业,说明部分细分领域已经呈现了产能过剩的态势。其中,锂电设备和动力电池电芯属于相对存货量最高的两个细分,伴随着相关技术的不断升级,大量的存货囤积可能带来较高的减值风险。(6)运营能力——应收账款/营业收入:从应收账款角度分析,2018上半年锂电企业中28家企业的应收/营收超过1,相比去年同期新增1家企业,许多企业账面存在大量应收账款。其中隔膜、电解液、BMS和动力电池行业应收/营收比例均超过1,一方面是隔膜等行业议价能力下降导致的账期拖长;另一方面是因为BMS等行业的营收下降所致。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page9/17图表152018-1H新三板锂电池产业链各细分领域企业平均存货/营业收入变动情况图表162018-1H新三板锂电池产业链各细分领域企业应收账款/营业收入变动情况202.00151.50101.0050.5000.00存货/营收>1存货/营收<1平均存货/营业收入203.002.50152.00101.501.0050.5000.00应收/营收>1应收/营收<1应收账款/营业收入资料来源:iFind,基业常青资料来源:iFind,基业常青2新三板锂电池产业链企业排行榜:TOP5通过分别从营业收入及同比增长率、归母净利润及同比增长率、净资产收益率(ROE)、销售净利率等多个维度对83家新三板锂电池企业进行排名,我们优选出2018年上半年表现亮眼的前5名企业。2.1营业收入与同比增速TOP5在营收方面,总计有13家锂电池企业实现营收超过2亿,其中3家企业营收超过15亿元。金川科技(837205)营收27.95亿,为三板锂电池行业第一。图表17新三板锂电池企业营业收入TOP5证券代码证券简称营业收入(万元)营业收入(同比增长率)837205金川科技279,52266.13%835930杉杉能源243,74315.40%835185贝特瑞153,42720.98%830809安达科技48,00915.44%833757天力锂能46,69460.10%资料来源:iFind,基业常青在营收增长率方面,总计有56家锂电池企业实现营收增长,其中3家企业相比去年同期的营收增长率超过100%。凯纳股份(836410)以1771.51%的营收增速高居榜首。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page12/17图表18新三板锂电池企业营业收入同比增速TOP5证券代码证券简称营业收入(万元)营业收入(同比增长率)836410凯纳股份939.241771.51%839247芳源环保26,958.18343.27%430571科硕科技1,415.30167.60%838365沃格股份3,427.6888.15%833753超音速2,457.8786.01%资料来源:iFind,基业常青2.1归母净利润与同比增速TOP52018年上半年83家锂电池企业总计有56家企业盈利,占比67.47%,归母净利润总额达10.147亿元,平均归母净利润为1222.54万元。其中5家企业归母净利润超过5000万元,杉杉能源(835930)的归母净利润为30,416.41万元,位居新三板锂电企业之首。图表19新三板锂电池企业归母净利润TOP5证券代码证券简称归母净利润(万元)归母净利润(同比增长率)835930杉杉能源30,416.4110.52%835185贝特瑞14,564.39-6.49%837205金川科技11,349.17-74.62%830809安达科技6,566.34-10.59%833790嘉元科技5,012.8335.53%资料来源:iFind,基业常青2018年上半年83家锂电池企业总计有42家企业归母净利润增长,共有19家企业归母净利润增速实现100%以上,其中芳源环保(839247)的归母净利润同比增速最快为5517.40%。图表20新三板锂电池企业归母净利润同比增速TOP5证券代码证券简称归母净利润(万元)归母净利润(同比增长率)839247芳源环保1,648.715517.40%833753.超音速542.575031.63%831325迈奇化学718.68605.41%839090山木新能702.91564.47%838292新卡奔306.70495.41%资料来源:iFind,基业常青2.2净资产收益率TOP5从盈利能力来看,2018年上半年83家锂电池企业中净资产收益率超过20%的有3家,分别为恒美股份、武汉蓝电、赛骄阳,其中恒美股份(871578)以23.52%的净资产收益率排名第一。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page12/17图表21新三板锂电池企业净资产收益率TOP5证券代码证券简称ROE归母净利润(万元)归母净利润(同比增长率)871578恒美股份23.52%404.2496.81%830779武汉蓝电23.35%1,327.584.54%839364赛骄阳20.99%1,342.8072.99%835930杉杉能源19.29%30,416.4110.52%870674自立新材18.43%3,382.79107.93%资料来源:iFind,基业常青2.1销售净利率TOP5从毛利率来看,2018年上半年83家锂电池企业中销售毛利率超过20%的有8家,超过40%的企业有2家,分别为武汉蓝电和宁新新材,其中武汉蓝电(830779)以54.58%的销售净利率排名第一。图表22新三板锂电池企业销售净利率TOP5证券代码证券简称销售净利率营业收入(万元)营业收入(同比增长率)830779武汉蓝电54.58%2,432.4912.51%839719宁新新材41.22%8,083.1160.86%837375丰江电池27.60%14,826.5349.23%870102金晖股份24.96%852.1638.06%832175东方碳素22.54%10,996.2638.48%资料来源:iFind,基业常青3推荐重点关注5家锂电池产业链企业综合行业趋势和营业收入、归母净利润、净资产收益率等多维度指标排名,我们推荐关注贝特瑞、芳源环保、杉杉能源、嘉元科技、金川科技等5家新三板锂电池产业链企业。3.1贝特瑞(835185):行业领先的正负极材料综合供应商贝特瑞主营业务为研发、生产和销售锂离子电池用材料,专注于新能源材料开发,国内第一家将天然石墨深加工产品用于锂离子电池的企业,拥有锂离子电池负极材料完整产业链。公司主要产品包括锂离子电池负极材料、正极材料、天然鳞片石墨以及石墨制品加工等。公司主要客户为三星、LG、松下、比亚迪、天津力神、合肥国轩、光宇电源等。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page12/17图表23贝特瑞核心竞争力竞争力主要内容技术优势贝特瑞拥有近三百人的专业研发团队,拥有自主研发的球形化技术、提纯技术、热处理技术等行业领先的负极材料生产技术和研发能力,专利申请数量246件,其中212件国内申请和34件海外申请,涉及发明、实用新型。产业链布局公司拥有鸡西天然石墨产业链、山西/天津人造石墨产业链、深圳/惠州研发与高端制造平台;鸡西、山西、惠州、天津生产基地为产品提供上游原材料;深圳/天津/惠州生产基地整合资源、集中研发,生产制造出负极材料产品;最终形成了东北、华北、华南锂电池负极材料垂直产业链布局。品牌优势公司从2000年成立至今,经过14年产品技术研发沉淀、市场开拓积累,形成了“贝特瑞”品牌负极材料全系列产品,公司为全球最主要的锂离子电池负极材料供应商之一,贝特瑞具备较强的市场规模优势,全球主要锂电池客户均为公司客户资料来源:iFind,基业常青图表24贝特瑞营收情况(万元)图表25贝特瑞归母净利润情况(万元)400,00050%300,00040%30%200,00020%100,00010%-0%2015201620172018H140,00060%30,00040%20%20,0000%10,000-20%--40%2015201620172018H1归母净利润(万元)同比增长率(%)资料来源:iFind,基业常青资料来源:iFind,基业常青2018年上半年,公司实现营业收入15.34亿元,同比增加20.98%,实现归母净利润1.21亿元,同比下降22.04%。报告期内,公司正极业务下滑明显,主要是磷铁电池销量下滑,NCA电池未能按期投产;但是公司负极业绩增长亮眼,硅碳负极订单持续增加,未来有望持续放量。营业总收入(万元)同比增长率(%)2.1杉杉能源(835852):专注锂电正极领域的优秀新三板企业公司成立于2003年,主营业务为锂离子电池正极材料的研发、生产与销售,包括钴酸锂、镍钴锰三元正极材料、锰酸锂正极材料以及其他如NCA、LFP等产品,主要应用于通讯设备锂电池市场。公司产品主要销往中国、韩国、日本、中国台湾等区域,客户主要为国际国内知名锂电电芯制造商,运用于各类数码产品、电动工具、储能、新能源汽车用锂电池电芯。图表26杉杉能源核心竞争力竞争力主要内容客户优势公司成立于2003年,历史经营期间内在行业内建立了良好的声誉,公司下游客户为电池制造商,电很多厂家由铅酸电池生产厂家转型做锂离子电池,公司已经与多家行业排名靠前的电池电芯制造商建立了长期稳定的合作关系。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page16/17技术优势公司设有研究院,拥有省级企业技术中心、国家博士后科研工作站、省级院士工作站等科研平台,,目前已取得9项发明专利,公司通过“自主研发”、“产学研合作”模式提升公司的锂离子电池正极材料研发制造水平。资料来源:iFind,基业常青图表27杉杉能源营收情况(万元)图表28杉杉能源归母净利润情况(万元)500,00080%400,00060%300,00040%200,000100,00020%-0%2015201620172018H180,000400%60,000300%40,000200%20,000100%-0%2015201620172018H1归母净利润(万元)同比增长率(%)资料来源:iFind,基业常青资料来源:iFind,基业常青2018年上半年,实现营业收入24.37亿元,同比增加15.40%,实现归母净利润3.04亿元,同比增加10.52%。报告期内,公司加大研发投入,研发费用支出高达9083.73万元,同比增加1777.81%;同时公司进一步加大正极材料生产规模,2018年2月价值200亿元的年产能10万吨正极材料产线正式投产,未来公司业绩有望进一步向好。营业总收入(万元)同比增长率(%)2.1芳源环保(839247):兼具回收与三元前驱体技术,供货松下芳源环保是一家专业从事镍、钴等废弃金属资源综合利用的民营高科技企业。公司主营业务为含镍、钴废物循环回收及镍电池、锂电池正极材料研发、生产及销售业务。公司技术力量雄厚,与清华大学等高校展开合作,拥有多项核心专利。公司目前的主要产品是球形氢氧化镍和三元前驱体,目前公司已经成功进入松下供应链。图表29芳源环保核心竞争力竞争力主要内容研发优势公司拥有40多人的专业研发团队,其中,博士学历3人,大学专科及以上学历科技人员37人专业覆盖化学、材料、工程、分析等学科领域。公司目前拥有国家发明专利6项,实用新型专利4项,计算机软件著作权登记证书6项,正在申请中的发明专利1项。公司积极与中南大学、清华大学进行紧密合作,具有充足的研发人员储备。技术优势公司通过多年的研发及生产实践,积累了丰富的利用含镍、钴废弃资源生产电池正极材料的技术经验。公司的正极材料生产突破了含镍钴废料的溶解、深度净化等关键技术;合成电池材料的过程中,突破了电池正极材料形貌调整等技术。客户优势公司专耕电池正极材料多年,建立了良好的客户口碑,公司股东及战略伙伴贝特瑞是目前全球最主要的锂电池负极材料供应商之一,其在国际市场的地位及高端客户资源方面具有较强的竞争力,为公司进入国际动力电池正极材料市场提供助力。资料来源:iFind,基业常青敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page16/17图表30芳源环保营收情况(万元)图表31芳源环保归母净利润情况(万元)30,000.00400%25,000.00350%300%20,000.00250%15,000.00200%150%10,000.00100%5,000.0050%0%0.00-50%2015201620172018H12,000.006000.00%5000.00%1,500.004000.00%1,000.003000.00%2000.00%500.001000.00%0.000.00%2015201620172018H1归母净利润(万元)同比增长率(%)资料来源:iFind,基业常青资料来源:iFind,基业常青2018年上半年,实现营业收入2.69亿,同比增加343.27%,实现归母净利润1,648.71万,同比增加5517.40%。公司利用纯熟的湿法冶金技术和三元前驱体制造技术已经成功量产了三元NCM/NCA前驱体,且2018上半年古井工厂已经正式进入生产阶段,公司三元前驱体产能进一步扩大,规模效应显著。营业总收入(万元)同比增长率(%)2.1嘉元科技(833790):深耕动力电池铜箔的行业领军企业公司主营业务为:专注于6~18μm各类高性能电解铜箔的研究、生产和销售,产品主要应用于锂电池和印刷电路板。公司的销售采用直销为主,代理为辅的方式。主要客户包括宁德时代、东莞新能源、比亚迪、天津力神等。图表32嘉元科技核心竞争力竞争力主要内容技术优势公司自主研发的电解铜箔生产中溶铜的生产方法等专利技术,公司目前拥有5项发明专利、14项实用新型专利,公司电解铜箔产品被授予“广东省名牌产品”。公司还与厦门大学、华南理工大学等科研院校建立“产学研”体系。客户优势公司紧跟行业发展的方向,开发多层化、薄型化、高密度化的电解铜箔产品,并借助在客户中的口碑宣传企业形象。公司拥有了稳定的客户群体,与宁德时代、天津力神等行业内知名企业建立了稳定的合作关系。质量优势公司严格按照国家标准及企业自身质量控制制度组织生产、提供产品,获得了国际汽车工作组(IATF)颁ISO/TS16949:2009质量管理体系认证证书、清洁生产企业证书等。资料来源:iFind,基业常青2018上半年,公司营业收入4.50亿元,增速为75.20%;归母净利润5012.83万元,增速为35.53%。报告期内,公司三期年产能6500吨的铜箔技改项目投产,四期年产能3500吨技改项目试产,支撑公司业绩持续增长。未来公司的锂电铜箔业务比例进一步增长后,公司业绩有望继续向好。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page16/17图表33嘉元科技营收情况(万元)图表34嘉元科技归母净利润情况(万元)60,00080%50,00060%40,00030,00040%20,00020%10,000-0%2015201620172018H110,000250%8,000200%6,000150%4,000100%2,00050%-0%2015201620172018H1归母净利润(万元)同比增长率(%)资料来源:iFind,基业常青资料来源:iFind,基业常青营业总收入(万元)同比增长率(%)2.1金川科技(837205):国内钴金属冶炼的新三板企业龙头公司主要从事钴金属冶炼及钴新材料产品的研发、生产及销售。公司生产的主要产品有:四氧化三钴、电钴、超细钴粉,目前以四氧化三钴和电钴为主,同时公司还生产、销售少量硫酸镍液等伴生产品。图表35金川科技核心竞争力竞争力主要内容技术优势公司通过自主研发、合作开发、对外引进并加以改进创新,已经掌握具有自主知识产权的钴产品生产加工的核心技术,是国内较早采用回转煅烧炉生产四氧化三钴的企业。资源优势公司间接控股股东金川集团股份有限公司拥有世界著名的超大型多金属共生硫化镍铜矿床,钴金属保有资源量和可开发利用的钴资源储量均居国内首位。同时对部分矿山采取限产措施,加强了对矿源的保护和利用延长了矿山服务年限,使未来矿山的服务年限延长到50年以上。人才优势公司在多年的发展过程中始终重视人才的引进和培养,员工队伍素质较高:有大量经验丰富的高级工程师与高技能人才,处于国内有色行业的先进水平。资料来源:iFind,基业常青2018年上半年,实现营业收入27.95亿元,同比增长66.13%;实现归母净利润1.22亿元,同比下降72.64%。报告期内,钴价先升后降,因此公司产品平均售价高于去年同期。但是5-6月的钴价下行,令公司计提了相当的存货跌价准备,致使利润下行幅度较大。图表36金川科技营收情况(万元)图表37金川科技归母净利润情况(万元)500,000150%400,000100%300,00050%200,000100,0000%--50%2015201620172018H1营业总收入(万元)同比增长率(%)100,0001500%80,0001000%60,000500%40,00020,0000%--500%2015201620172018H1归母净利润(万元)同比增长率(%)敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值

行业报告Page16/17资料来源:iFind,基业常青资料来源:iFind,基业常青2风险提示(1)政策风险:下游新能源车的补贴逐渐退坡,降价压力将会持续存在;若补贴退坡超预期,可能对全产业链造成较大冲击。(2)行业洗牌风险:以锂电隔膜和动力电池电芯为首的锂电企业出现了明显产能过剩的情况,未来低端产能很可能被市场淘汰出清。敬请阅读正文之后的免责条款部分深耕产业研究助力资本增值'

您可能关注的文档

- 新能源行业:配额制再次征求意见,保持补贴强度不变

- 电力设备与新能源行业动力电池月度装机专题报告:8月新能源汽车销量环比转正,磷酸铁锂电池装机环比增长较快

- 电力设备及新能源行业深度报告:PLC,工业生产系统的“大脑”

- 新能源行业研究报告

- 电气设备新能源行业三季报前瞻及四季度投资策略:风光看运营,电车精选龙头

- 年中国新能源行业发展前景与投资战略规划分析报告

- 电力设备及新能源行业之电动车篇:美欧日燃料电池发展与应用现状分析

- 电力设备与新能源行业2018年三季报前瞻:行业景气有所回落,细分板块持续分化

- 电力设备及新能源行业动力电池系列报告(二):产能阶段性过剩,五大因素塑造行业格局

- 电力设备与新能源行业电动汽车充电桩专题:卡位电桩,掘金充电市场

- 电力设备及新能源行业:绝缘栅双极型晶体管价格跟踪,近期绝缘栅双极型晶体管价格变化对国内相关公司影 响

- 新能源行业现状及发展趋势分析

- 电气设备及新能源行业月报:风光渐入佳境,电车龙头效应凸显.docx

- 电力设备及新能源行业:动力电池回收,2020年集中放量,2025年规模超过370亿.docx

- 电力设备新能源行业跨市场新能源汽车行业观察之十一:TeslaQ3扭亏,电动车全球化竞争大幕拉开.docx

- 电力设备与新能源行业2018三季报总结:行业盈利能力下降,结构性变化+电力投资双重驱动未来发展.docx

- 电力设备及新能源行业光伏产业研究系列报告(1):多晶硅行业走进新时代,国产硅企夺取竞争优势.docx

- 电力设备及新能源行业核电系列研究报告(2):核电堆型,三代堆型双星闪耀,四代技术蓄势待发.docx