- 252.54 KB

- 2022-04-29 13:57:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'图表目录图1:2016年各供应商市占率水平4图2:日本在全球IGBT市场占据重要地位(百万日元)4图3:2013-2018年8月日本IGBT市场平均单价(日元/个)5图4:2013-2018年8月日本IGBT市场平均单价(人民币/个)5图5:IGBT成本占总成本10%-30%且IGBT产品涨价10%情况下,行业平均毛利率水平6图6:无战略合作协议前提下汇川毛利率下降幅度6图7:在IGBT价格上升10%前提下2017年麦格米特毛利率变动情况7图8:全球8英寸及以下硅片产能占比呈现不断下降趋势8图9:8英寸月产能将从2017年520万片增长至2020年560万片(万片/月)8图10:预计2020年新能源汽车领域对功率器件模块需求量在8100万个9图11:预计到2020年工业领域功率器件总需求量在5.2亿个以上9图12:估算2018、2019及2020年主要领域对功率器件需求规模增速为3%、3%及4%10图13:在IGBT价格上升10%-20%前提下2019年麦格米特毛利率变动情况11图14:IGBT交货周期仍有延长趋势11

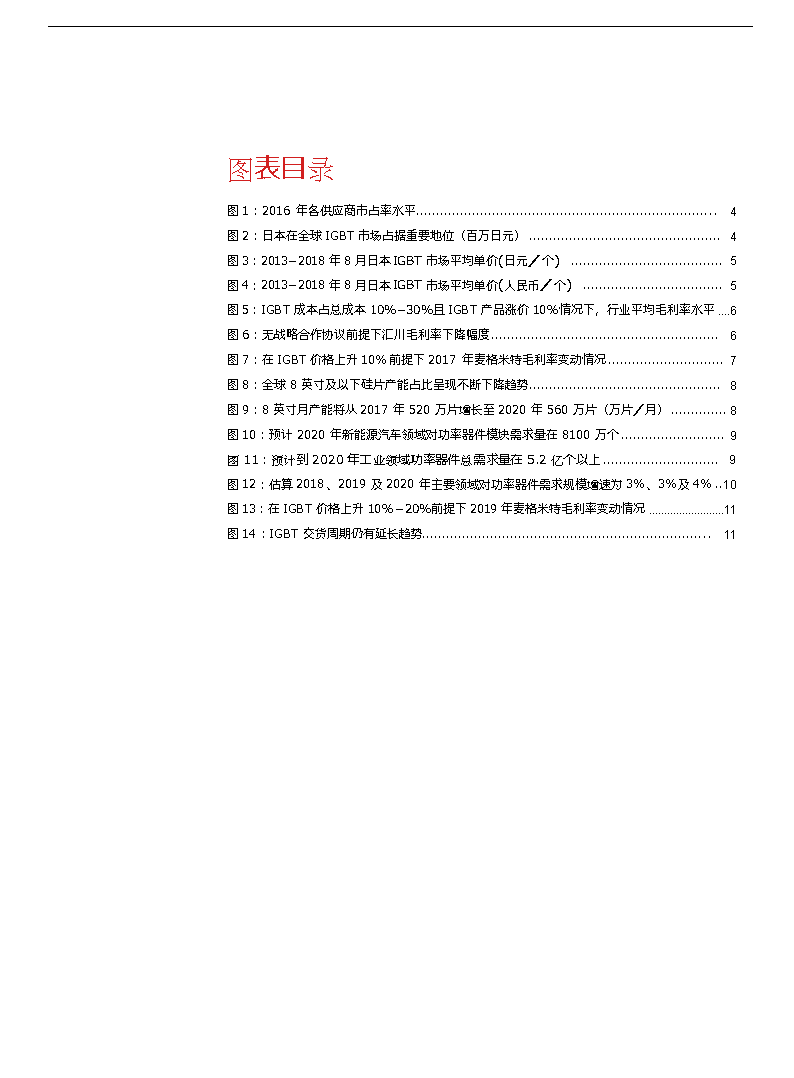

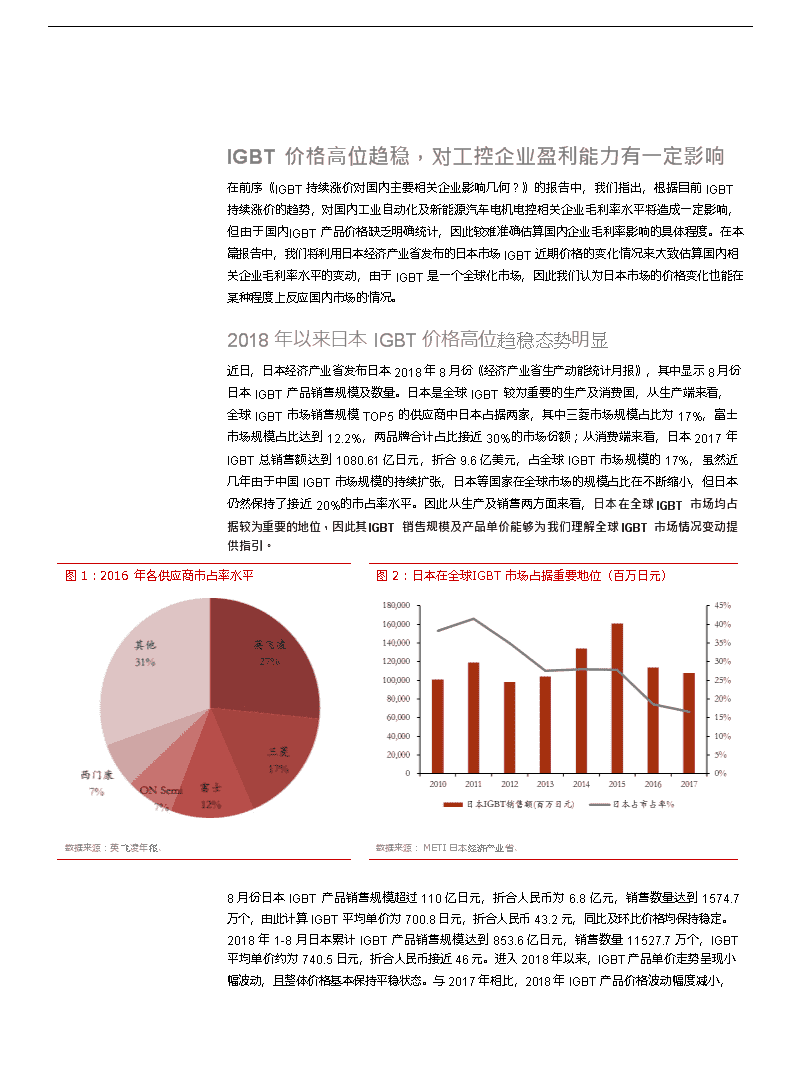

IGBT价格高位趋稳,对工控企业盈利能力有一定影响在前序《IGBT持续涨价对国内主要相关企业影响几何?》的报告中,我们指出,根据目前IGBT持续涨价的趋势,对国内工业自动化及新能源汽车电机电控相关企业毛利率水平将造成一定影响,但由于国内IGBT产品价格缺乏明确统计,因此较难准确估算国内企业毛利率影响的具体程度。在本篇报告中,我们将利用日本经济产业省发布的日本市场IGBT近期价格的变化情况来大致估算国内相关企业毛利率水平的变动,由于IGBT是一个全球化市场,因此我们认为日本市场的价格变化也能在某种程度上反应国内市场的情况。2018年以来日本IGBT价格高位趋稳态势明显近日,日本经济产业省发布日本2018年8月份《经济产业省生产动能统计月报》,其中显示8月份日本IGBT产品销售规模及数量。日本是全球IGBT较为重要的生产及消费国,从生产端来看,全球IGBT市场销售规模TOP5的供应商中日本占据两家,其中三菱市场规模占比为17%,富士市场规模占比达到12.2%,两品牌合计占比接近30%的市场份额;从消费端来看,日本2017年IGBT总销售额达到1080.61亿日元,折合9.6亿美元,占全球IGBT市场规模的17%,虽然近几年由于中国IGBT市场规模的持续扩张,日本等国家在全球市场的规模占比在不断缩小,但日本仍然保持了接近20%的市占率水平。因此从生产及销售两方面来看,日本在全球IGBT市场均占据较为重要的地位,因此其IGBT销售规模及产品单价能够为我们理解全球IGBT市场情况变动提供指引。图1:2016年各供应商市占率水平图2:日本在全球IGBT市场占据重要地位(百万日元)数据来源:英飞凌年报、数据来源:METI日本经济产业省、8月份日本IGBT产品销售规模超过110亿日元,折合人民币为6.8亿元,销售数量达到1574.7万个,由此计算IGBT平均单价为700.8日元,折合人民币43.2元,同比及环比价格均保持稳定。2018年1-8月日本累计IGBT产品销售规模达到853.6亿日元,销售数量11527.7万个,IGBT平均单价约为740.5日元,折合人民币接近46元。进入2018年以来,IGBT产品单价走势呈现小幅波动,且整体价格基本保持平稳状态。与2017年相比,2018年IGBT产品价格波动幅度减小,

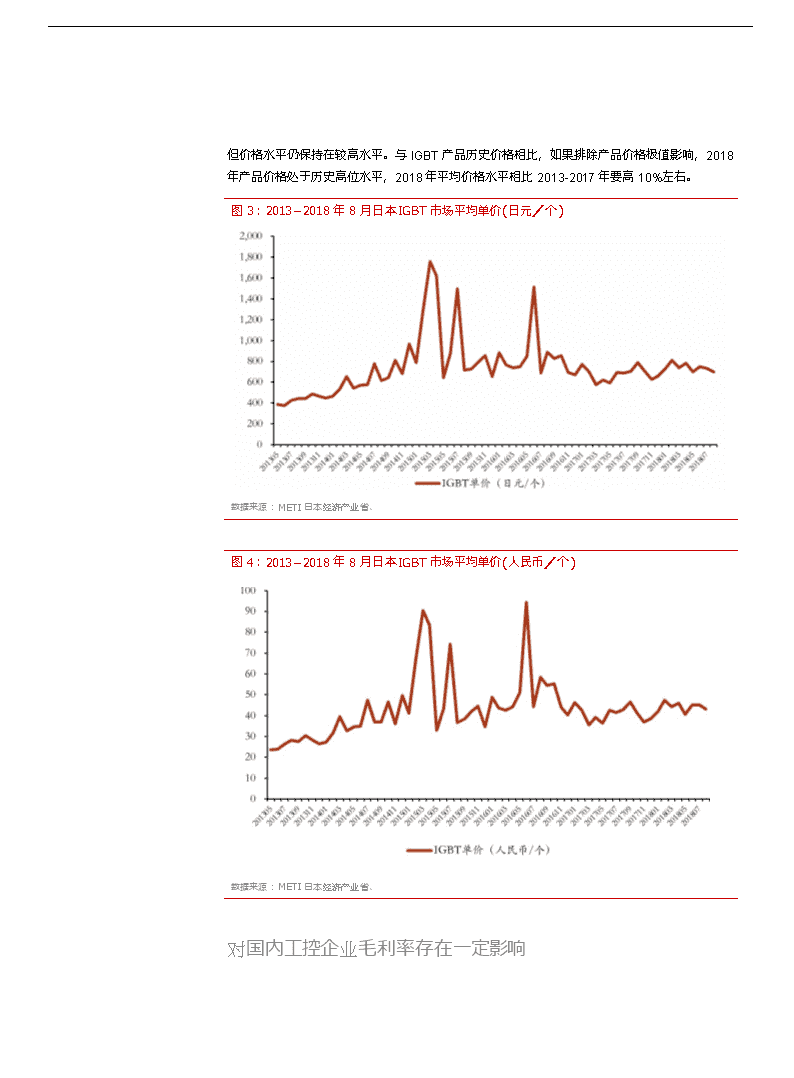

但价格水平仍保持在较高水平。与IGBT产品历史价格相比,如果排除产品价格极值影响,2018年产品价格处于历史高位水平,2018年平均价格水平相比2013-2017年要高10%左右。图3:2013-2018年8月日本IGBT市场平均单价(日元/个)数据来源:METI日本经济产业省、图4:2013-2018年8月日本IGBT市场平均单价(人民币/个)数据来源:METI日本经济产业省、对国内工控企业毛利率存在一定影响

2018年1-8月IGBT平均价格相比2017年平均价格高10%左右,因此如果我们假设全球IGBT市场价格据此波动,则意味着进入到2018年以来,国内工业自动化企业采购IGBT成本平均上涨10%。则在这一背景下,我们能够计算国内工业自动化企业平均毛利率水平将下降1%左右。在行业层面,我们选取以电力电子为底层技术,以功率变频为核心产品的公司,如汇川技术、英威腾、信捷电气、麦格米特等,并以2017年收入及毛利率水平为基础,由于不同企业处于产品结构原因,IGBT采购成本占总成本比重差异较大,因此我们对IGBT占总成本比重变量采取敏感性分析。在IGBT产品价格上升10%的情况下,如果我们假设IGBT采购金额占国内自动化企业总成本的10%-30%左右,并按照2017年收入及毛利率水平为基础,平均毛利率水平将下降0.5%-1.6%,因此行业层面在IGBT产品涨价10%的前提下,行业平均毛利率水平将下降1%左右。图5:IGBT成本占总成本10%-30%且IGBT产品涨价10%情况下,行业平均毛利率水平营业收入(百万元)已知毛利率%IGBT涨价幅度涨价后毛利率水平IGBT成本占比不同情况毛利率下降%占比10%占比20%占比30%汇川技术4777.3045.12%10%43.47%0.55%1.10%1.65%英威腾2122.3137.79%35.92%0.62%1.24%1.87%信捷电气483.5743.36%41.66%0.57%1.13%1.70%麦格米特1494.4531.33%29.27%0.69%1.37%2.06%蓝海华腾579.0039.85%38.05%0.60%1.20%1.80%英搏尔536.2331.86%29.81%0.68%1.36%2.04%平均水平1665.4838.22%36.36%0.62%1.24%1.85%数据来源:Wind、在公司层面,我们以汇川技术为例,根据汇川2017年年报数据,在IGBT产品价格提升10%,且其他成本不变的情况下,公司变频器业务整体毛利率水平将下降1.7%,伺服业务毛利率水平将下降1.4%,工业自动化业务整体毛利率水平将下降1.2%;另外新能源汽车业务毛利率水平将下降1.7%,因此公司整体毛利率水平将下降1.4%左右。当然,由于汇川与英飞凌于2018年6月27日签订战略合作协议,将较大可能保证公司IGBT采购价格的稳定性,因此预计实际上IGBT价格上涨对汇川毛利率的影响较小。图6:无战略合作协议前提下汇川毛利率下降幅度IGBT价格上升10%低压变频器伺服业务新能源汽车业务IGBT成本占比22%IGBT成本占比25%新能源客车成本占比29%低压变频器毛利率48%伺服业务毛利率45.7%新能源物流车成本占比32.5%低压变频器毛利率下降%1.1%伺服业务毛利率下降%1.4%新能源乘用车成本占比32.5%高压变频器工业自动化业务新能源客车毛利率下降%1.8%IGBT成本占比10%IGBT成本占比22%新能源物流车毛利率下降%2%高压变频器毛利率43%工业自动化毛利率47%新能源乘用车毛利率下降%2.3%

高压变频器毛利率下降%0.6%工业自动化毛利率下降%1.2%新能源车业务毛利率下降%1.7%

数据来源:Wind、然而,对于国内其他工业自动化企业而言,IGBT涨价仍对毛利率造成一定影响。我们以麦格米特为例,在仅考虑IGBT采购成本上升10%而其他成本无变化的前提下,以2017年年报数据作为计算对象,公司智能家电电控业务毛利率将下降1.1pct,工业定制电源毛利率下降1pct左右,工业自动化业务将下降0.8pct左右,因此合计将对公司整体毛利率水平造成1pct左右的影响。图7:在IGBT价格上升10%前提下2017年麦格米特毛利率变动情况百万元20162017毛利率下降%营业收入1153.791494.451.0%毛利率%34%31%智能家电电控产品539.77731.571.1%毛利率%27.4%27.2%工业定制电源358.76425.681.0%毛利率%34.7%34.3%工业自动化250.22337.20.8%毛利率%45.9%36.5%数据来源:Wind、IGBT仍存涨价空间,对国内企业影响持续预计2020年前IGBT价格稳步上升趋势不会扭转根据日本经济省的IGBT产品价格数据,进入2018年以来虽然IGBT价格仍保持在相对较高位置,但其波动正在逐渐放缓,呈现较为稳定态势。因此我们预计在短期内,IGBT产品价格将基本保持稳定,出现价格急剧上升的可能性不大;而在长期来看,至少在2020年前后,IGBT产品价格仍存在一定的上升空间,我们预计未来几年IGBT价格有望呈现稳定上升趋势。从短期来看,全球再次出现IGBT大规模应用领域激增的可能性相对较小,2016-2017年IGBT价格上涨的主要原因在于全球新能源汽车、工业自动化及虚拟货币等领域对IGBT用量的较大增长,而目前来看,短期内这些领域未来对IGBT的应用基本处于稳定上升态势,出现短期内需求量快速上升的可能性不大。从长期来看,伴随需求端的稳定增长和供给端的持续紧张,至少到2020年前后IGBT供需关系仍将处于紧张状态,因此我们预计IGBT长期价格将呈现稳步上升态势。根据我们在《IGBT持续涨价对国内主要相关企业影响几何?》报告中提到的分析,首先在供给端,出于工艺及成本的限制功率器件的生产较难从8英寸产线转移至12英寸晶圆产线,但同时由于硅片大型化趋势明显,因此根据新昇半导体统计数据,近几年全球8英寸及以下硅片产能比重保持持续下降趋势。2011年前后8英寸及以下产能比重在30%以上,而2017年8英寸及以下产能仅占全部硅片产能比重的21%,

相比2011年下降13个点。2011-2017年8英寸及以下的硅片产能CAGR为-3%,整体产能紧缩

趋势较为明显。另外,6英寸晶圆产能逐渐退出已成大势所趋,迫使原产线产品转单至8英寸产线,进一步加剧8英寸晶圆产能紧张情况。图8:全球8英寸及以下硅片产能占比呈现不断下降趋势数据来源:新昇半导体、另外,8英寸晶圆设备短缺也是造成长期产能扩张困难的重要原因。根据二手设备供应商SurplusGlobal的数据,2018年年初,8英寸晶圆厂需要大约2000台/套新的或翻新的设备来满足产能要求,但在市场上只有500台左右的设备能够提供,8英寸晶圆设备的缺口已经明显成为限制8英寸晶圆扩产的瓶颈之一。最后,8英寸芯片涨价幅度有限也是限制8英寸晶圆扩产的原因。我们预计按照日本经济产业省统计的IGBT产品涨价幅度,2018年1-8月8英寸晶圆的涨价幅度在10%左右,然而与12英寸晶圆相比涨价幅度有限,根据SUMCO估计,12英寸晶圆2018年全年涨价幅度在20%左右,因此2017-2018年累计涨价幅度将达到40%,远高于8英寸晶圆的涨价幅度。因此在设备短缺、涨价有限及扩产周期较长等因素的影响下,短时间内8英寸及以下晶圆短缺现象无法逆转。根据SEMI统计,2018-2020年在产能利用率100%的情况下芯片最大供给能力的增速水平分别为0%、0%及1%。图9:8英寸月产能将从2017年520万片增长至2020年560万片(万片/月)

数据来源:SEMI、而在需求端,近几年新能源汽车及工业是IGBT等功率等器件需求量得到快速增长。首先在新能源汽车领域,根据英飞凌的研究,插电混动在传统汽车基础上半导体的价值新增365美元,其中约300美元为功率半导体,纯电动汽车半导体增量价值在750美元左右,其中有450美元为功率半导体。另外,大功率的纯电公交车使用IGBT的价值量在1000美元以上。根据以上假设计算到2020年全球新能源汽车对功率器件的需求量在6300万个,如果算上全球充电桩对功率器件的需求量,则需求规模将在8100万个左右,同比增速为39%。图10:预计2020年新能源汽车领域对功率器件模块需求量在8100万个20172018E2019E2020E全球新能源汽车(万台)163248328460单车功率器件模块使用量(个)16161616新能源汽车功率器件总需求量(百万个)23354663全球充电桩数量(万个)245330445600全球直流占比(估计)22%23%23%24%全球直流数量(万个)5475104144功率器件总规模(百万个)691217合计(百万个)29445881YOY%37%49%33%39%数据来源:乘联会、半导体行业资讯、电子发烧友、除新能源汽车外,工业控制领域也是功率半导体器件(IGBT)最主要的需求来源之一,未来也将保持稳定的需求增长。根据未来几年变频器、伺服驱动的出货量水平及单机使用功率器件数量计算得到2020年工业自动化领域功率器件用量在5.2亿个左右。另外根据不同类型工业机器人规模增速及使用伺服驱动数量可以推算出,到2020年工业机器人领域使用功率器件数量在600万个左右,工业领域预计到2020年功率器件总体需求量在5.2亿个以上,需求规模平均增速将在4%左右。

图11:预计到2020年工业领域功率器件总需求量在5.2亿个以上

20172018E2019E2020E低压变频出货量(万台)4784498951975408中高压变频出货量(万台)33323335伺服驱动出货量(万台)3500367538884000工业自动化功率器件使用量(百万个)459481501518多关节机器人20212325直线坐标891012SCARA4445工业机器人功率器件使用数量(百万个)5566合计(百万个)464486506524YOY%5%5%4%3%数据来源:IHS、中国产业信息网、前瞻产业研究院、通过以上计算,预计到2020年新能源汽车及工业领域对功率器件的需求规模将分别达到8100万个及5.2亿个。除以上两个主要应用领域外,功率器件集中应用的领域还包括轨道交通、UPS电源、新能源发电、家用电器及照明。根据未来几年上述领域装机量/出货量增速水平及单机功率器件用量,我们估算2018、2019及2020年以上领域对功率器件的需求规模增速分别为3%、3%及4%。图12:估算2018、2019及2020年主要领域对功率器件需求规模增速为3%、3%及4%功率器件总需求量增速%201620172018E2019E2020E新能源汽车19%38%52%32%39%充电桩50%36%39%39%38%工业19%5%5%4%3%轨交12%12%12%10%11%UPS-7%-6%-6%-6%-5%新能源53%26%8%8%0%家用电器(主要)1%3%3%4%5%照明2%2%3%3%4%总需求量增速(%)4%3%3%3%4%数据来源:欧瑞国际、Wind、根据以上供需关系测算,我们预计至少在2020年以前IGBT涨价趋势不会扭转。我们估算,功率器件2018-2020年需求侧增速保持在3%-4%左右水平,而供给侧增速仅在1%左右,叠加应用8英寸晶圆的模拟芯片、光电器件及传感器等产品未来几年仍将保持较高增速水平,我们预计至少到2020年以前IGBT等产品供需紧平衡的状态不会改变,供给短缺现象仍将持续。预计对国内工控企业毛利率影响在1-2pct左右根据日本经济产业省相关数据及我们对中长期IGBT供需关系的判断,我们认为到2020年以前,

IGBT产品价格仍有望呈现稳定增长态势,同时按照日本2018年1-8月IGBT产品价格增幅水平,

预计2019年全年IGBT产品价格涨幅在10%-20%左右。我们仍然以麦格米特为例,在2019年IGBT产品价格涨幅在10%-20%,而其他成本不变情况下,以2018年预测数据作为计算对象,公司智能家电电控业务毛利率将下降1.1-2.2pct,工业定制电源毛利率下降1-2pct左右,工业自动化业务将下降1-2pct左右,因此合计将对公司整体毛利率水平造成1-2.1pct左右的影响。当然,在公司生产效率提升及提前准备库存的条件下,IGBT涨价对公司毛利率影响因素将得到有效缓解。由以上计算我们可以看出,除汇川技术由于与英飞凌的战略合作协议能够相对有效避免IGBT持续价格提升对盈利空间的挤压外,国内其他工业自动化企业均可能受此因素影响。图13:在IGBT价格上升10%-20%前提下2019年麦格米特毛利率变动情况百万元2018E2019EIGBT价格上升10%毛利率下降%IGBT价格上升20%毛利率下降%营业收入2112.322652.731.0%2.1%毛利率%31.25%30.80%智能家电电控产品1006.121233.961.1%2.2%毛利率%27.25%27.17%工业定制电源514.16617.771.0%2.0%毛利率%33.97%33.01%工业自动化592.04800.991.0%2.0%毛利率%35.68%34.67%数据来源:Wind、预测IGBT交货周期持续延长,国内企业交付能力将受影响另外IGBT短缺现象除了对国内相关企业盈利空间有一定压缩外,对企业订单交付能力也会造成一定影响。由于在国内新能源汽车和工业领域,外资品牌IGBT占比极高,伴随其交货周期不断延长,可能会对国内工控及新能源汽车电机电控企业交货情况造成较大影响。根据富昌电子对2018年上半年IGBT产品交货周期的统计,IGBT交货周期在未来一段时间仍有延长趋势。一般来讲,IGBT的交货周期在8-12周左右,然而2017年四季度大部分厂商的交货周期已经延长至18-20周,而到2018年上半年,平均交货周期又延长至20-26周左右,应用于汽车的IGBT模块的交货周期最长需要52周,英飞凌、ONSemi、IXYS等主要IGBT产品供应商的供货周期均存在延长现象。因此部分国内工业自动化企业IGBT部件缺货的现象也逐步凸显。以新能源汽车行业为例,由于新能源汽车行业的高速发展,供应链产能不足,目前英飞凌等主要供应商在上调价格的同时,还在控制出货,在供不应求的条件下,上游元器件厂商只能集中保证大客户,而小客户很难保证货源。

图14:IGBT交货周期仍有延长趋势

制造商2Q17交货期(周)4Q17交货期(周)2Q18交货期(周)交期趋势ONSemi(Fairchild)16-18&40周20-24&40周20-24&52周延长Infineon18-2218-2426-39延长Microsemi18-2018-2020-26延长IXYS18-2018-2020-26延长STMicro24-2634-3850延长数据来源:富昌电子、我们认为在这种情况下,国内使用外资IGBT最为集中的工业自动化及新能源汽车行业的集中度将进一步提高。一方面,由于IGBT定制化要求较高,在供货能力不足情况下,上游IGBT供应商一定会优先供应销售及采购能力较强的龙头企业,因此中小企业不仅要面临原材料成本上升对有限的盈利空间的挤占,同时更要面临无法及时交付订单的风险。另外一方面,我们认为现金流充裕的龙头公司在认识到IGBT供货紧张的情况下,有实力进行提前备货,以缓解由于IGBT交付周期延长带来的生产问题。投资建议根据日本经济产业省IGBT相关数据统计,进入2018年以来IGBT产品价格仍保持相对高位,同时根据我们对未来几年IGBT供需关系的分析,我们认为至少在2020年前后,全球IGBT供给仍将处于紧张状态,这也意味着未来几年IGBT存在继续涨价空间,且会对国内在IGBT产品方面对外依存度较高的如工业自动化及新能源汽车行业的相关企业在交付周期和盈利空间两方面造成一定影响。在IGBT持续涨价并存在缺货可能的背景下,我们建议关注工业自动化及新能源汽车电机电控领域龙头企业汇川技术(300124,买入)。汇川于2018年6月27日与英飞凌签订战略合作协议,该合作协议将极大保障未来汇川核心零部件价格及供货的稳定性。本次合作旨在将英飞凌在半导体领域的领先优势与汇川在智能制造及新能源汽车领域的本地经验结合起来,实现强强联合。我们认为,汇川通过此次战略合作,将与英飞凌在新应用研发方面开展早期合作,能够优化产品性能,降低生产成本、缩短交付周期,同时将为公司定制化专机路线提供强大技术支持;另外有望提升公司在新能源汽车电机电控领域的技术实力和客户响应速度,有助于公司业绩持续增长。风险提示IGBT涨价幅度高于预期,对公司盈利能力造成挤压。目前我们预期IGBT涨价幅度相对稳定,但存在由于未来几年对功率器件的需求量快速增长造成的涨价幅度高于预期的现象,由此将对国内工业自动化及新能源汽车领域相关企业盈利能力造成一定挤压;IGBT缺货现象超出预期,对公司订单交付能力造成较大影响。目前IGBT产品交货周期处于持续延长状态,如果IGBT短缺严重现象超出预期,将对国内工控及新能源汽车电机电控领域企业订单交付造成较大影响,直接影响公司盈利能力。'

您可能关注的文档

- 电力设备及新能源行业深度报告:PLC,工业生产系统的“大脑”

- 新能源行业研究报告

- 电气设备新能源行业三季报前瞻及四季度投资策略:风光看运营,电车精选龙头

- 年中国新能源行业发展前景与投资战略规划分析报告

- 电力设备及新能源行业之电动车篇:美欧日燃料电池发展与应用现状分析

- 电力设备与新能源行业2018年三季报前瞻:行业景气有所回落,细分板块持续分化

- 电力设备及新能源行业动力电池系列报告(二):产能阶段性过剩,五大因素塑造行业格局

- 新能源行业新三板锂电池产业链2018半年报解读:行业需求强劲,盈利空间缩水

- 电力设备与新能源行业电动汽车充电桩专题:卡位电桩,掘金充电市场

- 新能源行业现状及发展趋势分析

- 电气设备及新能源行业月报:风光渐入佳境,电车龙头效应凸显.docx

- 电力设备及新能源行业:动力电池回收,2020年集中放量,2025年规模超过370亿.docx

- 电力设备新能源行业跨市场新能源汽车行业观察之十一:TeslaQ3扭亏,电动车全球化竞争大幕拉开.docx

- 电力设备与新能源行业2018三季报总结:行业盈利能力下降,结构性变化+电力投资双重驱动未来发展.docx

- 电力设备及新能源行业光伏产业研究系列报告(1):多晶硅行业走进新时代,国产硅企夺取竞争优势.docx

- 电力设备及新能源行业核电系列研究报告(2):核电堆型,三代堆型双星闪耀,四代技术蓄势待发.docx

- 电力设备新能源行业三季报总结:电动汽车结构调整完毕,电力设备重拾景气.docx

- 电气设备与新能源行业电新锂电专题之一:新补贴政策实施,强者恒强趋势明显.docx