- 2.08 MB

- 2022-04-29 13:56:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'1.充换电模式多样,直流快充前景广阔1.1充电技术:交流、直流、换电、无线1.2快充:专业化集中运维,大功率发展趋势1.3换电:适用于商用车,多方博弈,标准未建立1.4无线充电:仍处试验阶段,投入市场尚需时日2

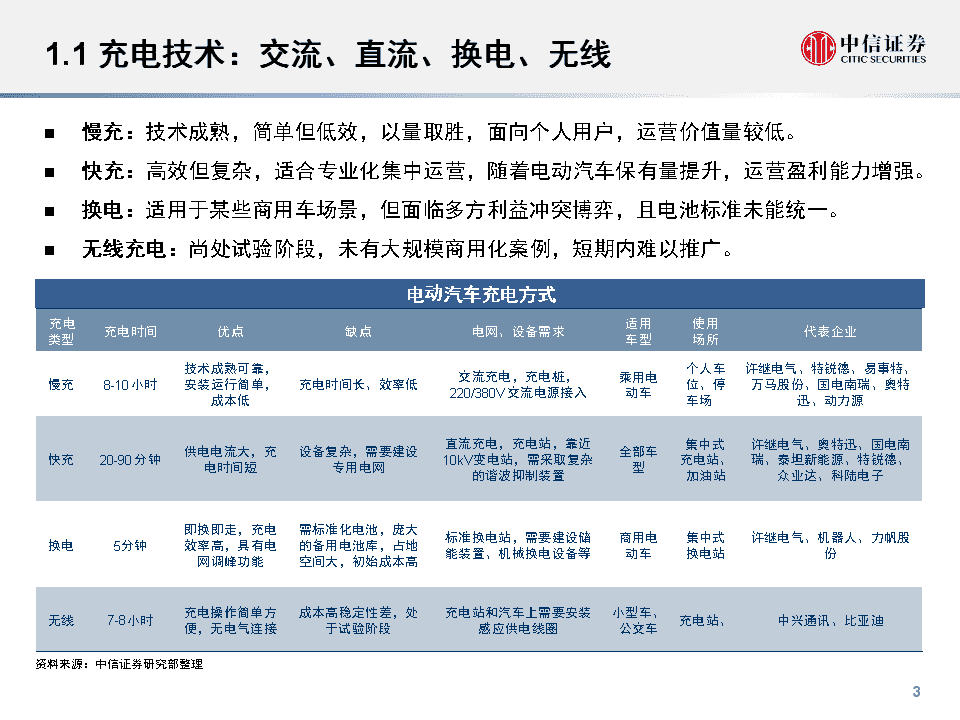

1.1充电技术:交流、直流、换电、无线n慢充:技术成熟,简单但低效,以量取胜,面向个人用户,运营价值量较低。n快充:高效但复杂,适合专业化集中运营,随着电动汽车保有量提升,运营盈利能力增强。n换电:适用于某些商用车场景,但面临多方利益冲突博弈,且电池标准未能统一。动n无线充电:尚处试验阶段,未有大规模商用化案例,短期内难以推广。充电类型充电时间优点电缺点汽车充电方式电网、设备需求适用车型使用场所代表企业慢充8-10小时技术成熟可靠,安装运行简单,成本低充电时间长、效率低交流充电,充电桩,220/380V交流电源接入乘用电动车个人车位、停车场许继电气、特锐德、易事特、万马股份、国电南瑞、奥特迅、动力源快充20-90分钟供电电流大,充电时间短设备复杂,需要建设专用电网直流充电,充电站,靠近10kV变电站,需采取复杂的谐波抑制装置全部车型集中式充电站、加油站许继电气、奥特迅、国电南瑞、泰坦新能源、特锐德、众业达、科陆电子换电5分钟即换即走,充电效率高,具有电网调峰功能需标准化电池,庞大的备用电池库,占地空间大,初始成本高标准换电站,需要建设储能装置、机械换电设备等商用电动车集中式换电站许继电气、机器人、力帆股份无线7-8小时充电操作简单方便,无电气连接成本高稳定性差,处于试验阶段充电站和汽车上需要安装感应供电线圈小型车、公交车充电站、中兴通讯、比亚迪资料来源:中信证券研究部整理3

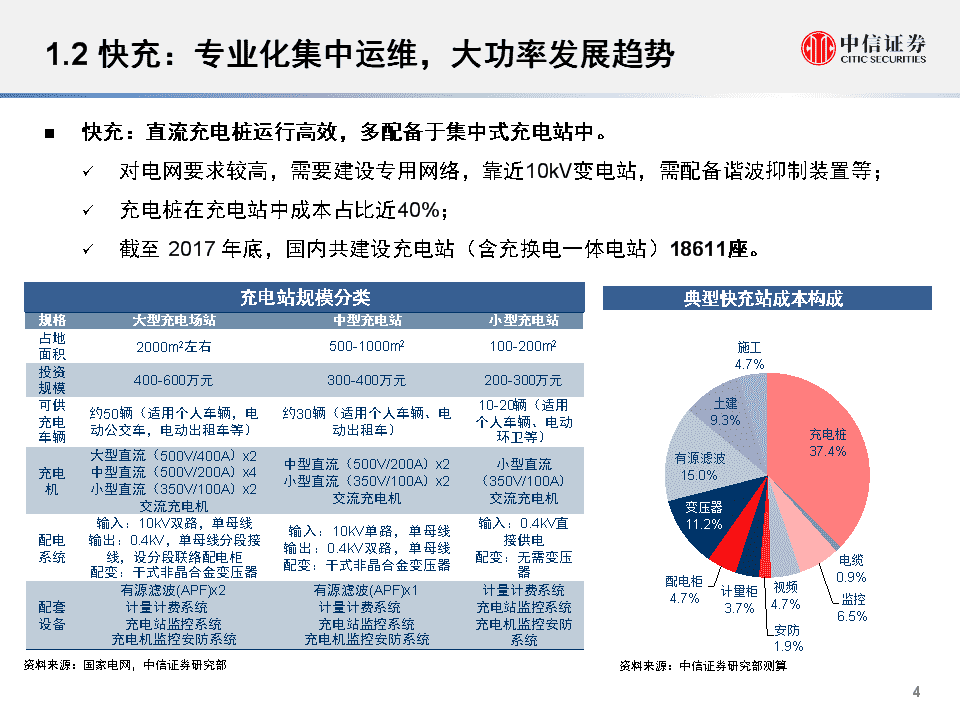

1.2快充:专业化集中运维,大功率发展趋势n快充:直流充电桩运行高效,多配备于集中式充电站中。ü对电网要求较高,需要建设专用网络,靠近10kV变电站,需配备谐波抑制装置等;ü充电桩在充电站中成本占比近40%;ü截至2017年底,国内共建设充电站(含充换电一体电站)18611座。电规格充大型充电场站站规模分类中型充电站小型充电站占地面积2000m2左右500-1000m2100-200m2投资规模400-600万元300-400万元200-300万元可供充电车辆约50辆(适用个人车辆,电动公交车,电动出租车等)约30辆(适用个人车辆、电动出租车)10-20辆(适用个人车辆、电动环卫等)充电机大型直流(500V/400A)x2中型直流(500V/200A)x4小型直流(350V/100A)x2交流充电机中型直流(500V/200A)x2小型直流(350V/100A)x2交流充电机小型直流(350V/100A)交流充电机配电系统输入:10kV双路,单母线输出:0.4kV,单母线分段接线,设分段联络配电柜配变:干式非晶合金变压器输入:10kV单路,单母线输出:0.4kV双路,单母线配变:干式非晶合金变压器输入:0.4kV直接供电配变:无需变压器配套设备有源滤波(APF)x2计量计费系统充电站监控系统充电机监控安防系统有源滤波(APF)x1计量计费系统充电站监控系统充电机监控安防系统计量计费系统充电站监控系统充电机监控安防系统典型快充站成本构成施工4.7%土建9.3%有源滤波15.0%充电桩37.4%变压器11.2%配电柜4.7%计量柜3.7%视频4.7%电缆0.9%监控6.5%安防1.9%资料来源:国家电网,中信证券研究部资料来源:中信证券研究部测算5

1.2快充:专业化集中运维,大功率发展趋势n快充:大功率群充群控成为发展趋势。国内外大功率快充桩研发进展地区企业具体情况日本CHAdeMO标准目前快充功率120-180kW,预计2020年150-200kW,2025年350-400kW海外特斯拉新一代充电桩350kW以上,采取水冷技术ChargePoint单桩最大功率500kW国内特来电充电站配置最大容量1200kW充电箱变,充电电压200-750V许继电气最大功率可达720kW一拖十二大功率群控充电机奥特迅大功率群控充电堆集配电、充电、监控一体化集成,充电电压200-750V资料来源:中国充电联盟,中信证券研究部n三电等部件及电网配套系统面临性能提升:ü电池:从2C充电提升到3-6C高倍率充电,优化热管理解决方案;ü电机电控:重新开发控制策略,提升高电压防护等级,适配大功率充电性能要求;ü其他零部件:提升制造工艺及原材料性能,实现800V以上高压零部件规模国产化;ü电网:提高电网负荷弹性,群管群控,配套储能。5

1.3换电:适用于商用车,多方博弈,标准未建立资料来源:国家电n换电技术:小众,投资门槛高,多用于公交、出租等运营车辆。ü电动出租车:北汽新能源充换并举,为北京、广州等地5000多台车提供换电服务;ü电动公交:国网快速换电服务。n多方利益博弈,换电标准待建立。ü电池为电动汽车核心环节,各家利益难以协调,第三方运营商难以切入利益链;ü换电站建设成本高,电池规格难统一,换电站与电网友好互动策略未建立。国网电动汽车换电站9

1.3换电:适用于商用车,多方博弈,标准未建立网9

1.4无线充电:仍处试验阶段,投入市场尚需时日91.4无线充电:仍处试验阶段,投入市场尚需时日n静态无线充电:ü奥迪、宝马、奔驰、特斯拉、沃尔沃、丰田、日产、铃木、现代起亚纷纷提前布局,部分车企计划2018年量产静态无线充电车型。ü中兴通讯、顺络电子、万安科技等软硬件供应商展开布局,与比亚迪、长城等车企共同研发。静态无线充电效果图91.4无线充电:仍处试验阶段,投入市场尚需时日91.4无线充电:仍处试验阶段,投入市场尚需时日n动态无线充电:韩国KAIST、高通、Flanders、丰田、美国犹他州大学、美国橡树岭国家实验室、英国政府等机构展开研究,但还未有投放计划。资料来源:WiTricity,中信证券研究部91.4无线充电:仍处试验阶段,投入市场尚需时日2018.04美国起亚2018.05美国华盛顿比亚迪资料来源:各公司公告及官网,中信证券研究部投建时间地点建设方电动汽车无线充电研发情况内容2015.07加拿大ELIXWireless发布行业首个输出功率达10kW的无线充电解决方案——E10K无线充电系统。2016.03韩国首尔KAIST首推无线充电电动车(OLEV),由植入地面下约5厘米处的充电带提供电力驱动2016.08美国EvatranEvatran推出专属特斯拉MODELS的无线充电技术,无线感应每小时7.2千瓦,足以保证MODELS的日常充电。2017.05中国郑州中兴新能源与宇通签署合作协议,将在电动汽车无线充电的关键技术研究和产业化推广等领域深入开展全方位合作2017.05法国巴黎高通长100米的动态充电轨道,该轨道可以高达20千瓦的双向车速(正向和逆向)向公路车辆行驶。2017.11日本大阪变压器将采用WiTricity的DRIVE11无线充电系统,开展电动车无线充电站的商业化运营。用soul电动车队成功测试无线充电技术,充电效率堪比慢充比亚迪K9S大巴被LinkTransit在韦纳奇和东韦纳奇地区投入使用。9

1.充电政策日趋完善,盈利模式逐渐清晰1.1国内充电配套政策陆续出台,行业增长可期1.2新国标统一充电标准,奠定行业成长基础1.3充电服务费定价放开,盈利模式行之有效9

2.1国内充电配套政策陆续出台,行业增长可期92018.22018年能源工作指导意见资料来源:相关部委,中信证券研究部n总体规划+细节条例出台,政策体系逐步完备。充电接口比例充电电价桩、站比例桩、站数量充电服务费地方规划时间政策国家出台支持充电桩建设相关政策内容2014.7政府机关及公共机构购买新能源汽车实施方案加强新能源汽车充电设施建设,保障充电需求,建成与使用规模相适应、满足新能源汽车运行需要的充电设施及服务体系。充电接口与新能源汽车数量比例不低于1:12014.7关于电动汽车用电价格政策有关问题的通知对电动汽车充换电设施用电实行扶持性电价政策,对向电网经营企业直接报装接电的经营性集中式充换电设施用电,执行大工业用电价格,2020年前,暂免收基本电费2015.10关于加快电动汽车充电基础设施建设的指导意见新建住宅配建停车位应100%建设充电设施或预留建设安装条件,大型公共建筑物配建停车场社会公共停车场建设充电设施或预留建设安装条件的车位比例不低于10%,每2000辆电动汽车至少配套建设一座公共充电站2015.11电动汽车充电基础设施发展指南(2015-2020年)2015-2020年将新建充电桩480万个,新建公用、公交、出租、环卫、物流在内的充换电站共计1.2万座,对国内各地区按照推广程度的不同分加快发展、示范推广和积极促进三个区域,建设目标为满足500万辆各类电动汽车的充电需求。2016.12“十三五”国家战略性新兴产业发展规划实现新能源汽车规模应用。强化技术创新,完善产业链,优化配套环境,落实和完善扶持政策,提升纯电动汽车和插电式混合动力汽车产业化水平,推进燃料电池汽车产业化。到2020年,实现当年产销200万辆以上,累计产销超过500万辆,整体技术水平保持与国际同步,形成一批具有国际竞争力的新能源汽车整车和关键零部件企业。。2017.9乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法“2019年度、2020年度,新能源汽车积分比例要求分别为10%、12%且“双积分”政策于2018年4月1日起实施。“双积分”政策的颁布,决定了中国未来汽车产业的新格局。积极推进充电桩建设,2018年内计划建成充电桩60万个,其中公共充电桩10万个,私人充电桩50万个。

2.1国内充电配套政策陆续出台,行业增长可期n2015年11月,发改委等四部委联合出台《电动汽车充电基础设施发展指南(2015-2020年)》:ü首次对不同类型的充换电站明确了建设指标:区分了公交车/出租车/环卫物流专用车/公共充电站/城际快充站,区分了内部停车场/写字楼、路边停车场。建设责任主体主要为地方政府和电网企业。众筹共建模式加快建设进度。ü首次对国内不同省份的电动汽车发展目标进行分解:区分加快发展地区、示范推广地区和积极促进地区,明确了2020年之前形成“四纵四横”(四纵:沈海、京沪、京台、京港澳,四横:青银、连霍、沪蓉、沪昆)城际快充网络。2015-2020年充电桩建设规划(万个)2015-2020年集中式充换电站规划(座)2.1国内充电配套政策陆续出台,行业增长可期公务车、私家车专用桩,430分散式公共桩,50城市公共充电站,2397城际快充站,842公交车充换电站,38482.1国内充电配套政策陆续出台,行业增长可期2.1国内充电配套政策陆续出台,行业增长可期专用车充电站,2438出租车充换电站,24622.1国内充电配套政策陆续出台,行业增长可期资料来源:国家发改委,中信证券研究部资料来源:国家发改委,中信证券研究部10

2.2新国标统一充电标准,奠定行业成长基础n2015年12月28日,国家质检总局、标准委、能源局等部门发布新修订的电动汽车充电接口及通信协议国家标准,增加了安全性和兼容性要求,新标准于2016年1月1日实施。电动汽车充电设施国家标准内容全球充电设施相关标准体系电动汽车国家标准直流充电接口通用要求非车载充电机与BMS的通信协议交流充电接口传导充电用连接装置电动汽车传导充电系统112.2新国标统一充电标准,奠定行业成长基础兼容性:接口型式及结构、电子锁止装置、映射关系兼容等行业准入提高第三方强制检测安全性:接口温度监控、电子锁、绝缘监测、泄放电路等资料来源:国家质检总局,中信证券研究部资料来源:中信证券研究部绘制11

2.3充电服务费定价放开,盈利模式行之有效n电动汽车充电价格包含两部分:充电电费+充电服务费,部分地区充电服务费由地方进行补贴。n电动汽车购置补贴向充电运营补贴倾斜,加速充电运营企业盈利反转。七座以下乘用车/乘用车(元/kWh)各省市充电服务费统计七座以上乘用车/公交车(元/kWh)发布时间备注江西2.361.362016.08.09含电费南昌1.801.262015.03.31含电费南京1.681.462018.07.04服务费河北1.000.602017.12.13/沧州当日本市89号汽油每升最高零售价的15%当日本市89号汽油每升最高零售价的10%2016.03.25/上海上限1.30上限1.302016.04.06/扬州1.602014.08.18/济南1.451.352017.08.16含服务费佛山0.800.802017.11.01/武汉上限0.95上限0.952015.07.01/北京企业自行定价企业自行定价2018.02.12/湖南0.800.802015.05.18/青岛0.650.602018.05.29/合肥快充0.70,慢充0.50充电0.50,换电1.34元/km2016.07.08/深圳最高0.80最高0.802018.07.03/广东最高0.80最高0.802018.06.28/1.562018.04.08/苏州1.90资料来源:各省市发改委,中信证券研究部12

1.充电设施增长提速,运营市场空间巨大1.1车桩配比失衡,充电设施增长空间巨大1.2制造端国企为主,民企分散1.3充电桩集中于北上广,私人桩更向头部富集1.4充电市场由重建设转向重运营3.2运营收益逐步提升,市场空间超千亿元13

3.1车桩配比失衡,充电设施增长空间巨大n18H1年我国新能源汽车销量41.2万辆(+112%),保有量约210万辆。n截至18H1,我国累计建成充电桩59.2万个,其中公共桩27.2万个,私人桩32.0万个。n目前车桩比3.6:1,与1:1的目标差距较大;未来三年充电桩爆发力度有望超过电动汽车。我国新能源汽车销量情况我国充电桩累计建设规模3.1车桩配比失衡,充电设施增长空间巨大10080604020销量(万辆)YoY77.750.733.1141.20.821.281.767.48400%80300%60200%40100%20公共桩(个)私人桩(个)YoY32.023.26.3200%150%100%50%3.1车桩配比失衡,充电设施增长空间巨大00%012.0335.014.121.427.20%3.1车桩配比失衡,充电设施增长空间巨大20142015201620172018H1资料来源:中汽协,中信证券研究部资料来源:中国充电联盟,中信证券研究部我国新能源汽车与充电桩配比情况3.1车桩配比失衡,充电设施增长空间巨大600500电动汽车(万辆)充电桩(万个)车桩比7.38500480163.1车桩配比失衡,充电设施增长空间巨大4003002002.81002132020112012资料来源:中汽协,中国充电联盟1.82.24.0109585.31733.92133.642593.1车桩配比失衡,充电设施增长空间巨大5212382045.00201320142015201620172018H12020目标14,中信证券研究部

3.1车桩配比失衡,充电设施增长空间巨大电动汽车充电与燃油车加油数据比例测算2017年全国加油站:约10万座;全国汽车保有量:约2.17亿辆加油站:汽车=1:21702017年全国充电站:18611座;全国电动汽车保有量:173万辆充电站:电动汽车=1:93燃油车加油时间:2分钟;电动汽车充电时间:快充0.5-2小时,慢充6-8小时加油时间:充电时间=1:45资料来源:中汽协,充电吧,中信证券研究部才需要充电站:173/(2170/45)=3.59万座,+90%,能满足充电与加油舒适度相同15

n预计2018-2020年充电桩制造端“设备+裸站”市场规模超500亿元。ü充电设备制造市场规模约280亿元,其中交流桩/直流桩分别约120亿/160亿元;ü部分充电桩集成于充电站中,充电站裸站投资规模240亿元。172017-20年交流桩市场规模分类占比2017-20年直流桩市场规模分类占比1717分散式公共桩,5%环卫物流公交专用装,专用桩,2%3%单位内部专用桩,31%出租专用桩,1%居民区私人桩,58%公交专用桩,5%出租专用桩,6%城市公共桩,13%环卫物流专用桩,4%城际快充桩,2%分散式公共桩,70%17资料来源:中国充电联盟,中信证券研究部3.1车桩配比失衡,充电设施增长空间巨大资料来源:中国充电联盟,中信证券研究部资料来源:中国充电联盟,中信证券研究部2020年国内充电站规模分类占比4%9%16%49%22%公交站出租站城市公共站环卫物流站城际快充站17

3.2制造端国企为主,民企分散n设备制造端较为分散,网内招标以国企为主。ü前期一般由央企(国家电网)主导投资建设,后鼓励支持社会本进入,形成央企带头、民企参与市场竞争的格局。由于充电桩制造技术门槛不高,行业较为分散,主要参与者为电力电子等同源技术设备公司,拥有电网资源的国有企业具备较强竞争优势。ü以国网招标为例,中标份额最大为国企,包括许继电气、国电南瑞、华商三优、山东鲁能等,但民营企业虽亦占据一半份额,但较为分散。近年国网充电设备招标功率规模(kW)2017年国网充电设备企业中标份额173.2制造端国企为主,民企分散900000800000828,1161.39%1.24%1.13%1.31%许继电气国电南瑞华商三优长园深瑞173.2制造端国企为主,民企分散700000600000500000400000300000568,308356,496477,1711.73%1.74%1.80%2.49%3.09%3.33%3.41%3.73%1.32%0.90%0.93%9.96%8.09%6.54%6.14%鲁能智能杭州大有中恒电气和信瑞通杭州奥能南京能瑞科大智能平高集团北京普瑞特奥特迅北京方智珠海泰坦173.2制造端国企为主,民企分散20000010000027,5552,29155,086196,71438,825178,1304.25%4.28%5.98%海汇德电气杭州快电宁波三星五洲电气万马新能源山东电工173.2制造端国企为主,民企分散23,52506,0004.91%4.96%5.01%5.29%5.03%科陆电子福州天宇青岛高科平高智能智芯微电子173.2制造端国企为主,民企分散资料来源:国家电网,中信证券研究部资料来源:国家电网,中信证券研究部17

3.3充电桩集中于北上广,私人桩更向头部富集n北上广公共桩份额占全国40%,私人桩占全国78%,私人桩集中度高于公共桩。ü私人桩建设规模与当地新能源汽车保有量对应关系更加直接;ü重点省市地方政府对于私人桩建设扶持力度较大,在物业、用户及第三方机构之间的合作模式进行了更为充分的探索和创新。3.3充电桩集中于北上广,私人桩更向头部富集截至2017年各省市公共桩建设规模(个)35000300002017年公共桩规模Top10省份3.3充电桩集中于北上广,私人桩更向头部富集250002000015000100005000北京广东上海江苏山东安徽河北浙江天津湖北山西福建重庆四川陕西河南湖南辽宁云南江西甘肃广西海南贵州黑龙江青海吉林宁夏内蒙古新疆西藏0资料来源:中国充电联盟,中信证券研究部湖北天津3%4%浙江5%河北5%安徽5%其他20%山东8%北京14%江苏10%广东14%上海12%3.3充电桩集中于北上广,私人桩更向头部富集截至2017年各省市私人桩建设规模(个)资料来源:中国充电联盟,中信证券研究部2017年私人桩规模Top10省份3.3充电桩集中于北上广,私人桩更向头部富集8000070000600005000040000300002000010000陕西山东江苏河北其他3.3充电桩集中于北上广,私人桩更向头部富集云南2%2%2%1%1%6%3.3充电桩集中于北上广,私人桩更向头部富集浙江4%天津4%0北京上海广东天津浙江云南陕西山东江苏河北河南湖北四川山西资料来源:中国充电联盟,中信证券研究部广东福建湖南甘肃辽宁贵州重庆新疆内蒙古安徽吉林广西江西黑龙江海南宁夏青海西藏20%北京30%上海28%183.3充电桩集中于北上广,私人桩更向头部富集资料来源:中国充电联盟,中信证券研究部

3.3充电桩集中于北上广,私人桩更向头部富集n全国私人桩配建率67.6%,但部分地区配套建设难。ü北京:配建率约80%以上,充电运营商与物业合作经营,服务费分成。ü深圳:充电设施建设情况成物业资质考评因素,推动居民私人桩、共享桩建设。ü上海:车桩绑定,购车需先建桩,但一定程度上制约新能源汽车发展,不宜推广。n私人桩配建缺口,为公共桩运营提供需求空间。新能源汽车用户配件私人充电桩情况3.3充电桩集中于北上广,私人桩更向头部富集已配建充电桩,未配建充电桩,居住地物业不配合,4.5%居住地无固定停车位,2.9%通过专用场站充电,1.2%工作地无固定停车位,0.6%3.3充电桩集中于北上广,私人桩更向头部富集67.6%33.0%集团用户自行建桩,17.8%其他原因,5.3%居住地报装接电难度大,0.2%3.3充电桩集中于北上广,私人桩更向头部富集资料来源:中国充电联盟,中信证券研究部19

3.4充电市场由重建设转向重运营n16年公共桩月新增7600+个,企业跑马圈地,一味追求拿补贴,充电桩利用率低下。ü充电设施建设分为运营商主导、车企主导、车桩合作、众筹、分时租赁等多种模式。n17年公共桩月新增6000+个,由重建设向重运营、由单一充电服务向多元增值服务拓展。ü充电桩建设规模回落,利用率逐步提升,质量优化。n18H1公共桩月新增9600+个,建设回暖,并由重建设转向重运营。ü2018年能源工作指导意见:年内建设60万个充电桩,公共桩10万个,私人桩50万个。ü地方新能源汽车购置补贴转向充电运营补贴,充电运营企业前期投资压力减小。近一年来我国公共桩建设情况300000累计(个)新增(个)环比111%250000101%244023225071同比25307426205826623127175127477720000086%20472921390317160918068418599019055919459482%77%15000062%62%63%59%58%51%5252%100000500001710171117121801180218031804180518061807%120%100%80%60%40%20%01706170717081709资料来源:中国充电联盟,中信证券研究部0%20

3.5充电设备运营端:预计未来三年千亿市场规模n充电桩具备多种盈利模式,下游充电需求放量带动运营环节利润空间扩大。充电桩运营主要盈利模式盈利模式详情现已存在收取充电服务费当前最主要的收入来源众筹政府主导,整合企业、社会等多方资源“充电桩+广告”模式充电桩作为广告载体“充电桩+商品零售+服务消费”模式以充电桩为中心,建立配套的商品零售与休闲服务商业圈将来可行“充电APP+云服务+远程智能管理”模式通过充电APP,为电动汽车用户提供充电站实时定位,同时提供灵活的支付方式,增强用户粘性“整车厂+设备厂+运营商+用户”模式整车厂主导,架构“买车、充电、服务”于一体的电动车生态圈资料来源:中信证券研究部整理n充电服务费收入:以度电服务费0.6-1元/kWh计算,预计2020年市场规模约350亿元。我国新能源汽车保有量预测(万辆)我国电动汽车充电服务市场规模(亿元)3.5充电设备运营端:预计未来三年千亿市场规模600400电动客车电动专用车电动出租车电动乘用车380270400300200电动公交电动专用车电动出租车电动乘用车3.5充电设备运营端:预计未来三年千亿市场规模200110180802745701003.5充电设备运营端:预计未来三年千亿市场规模12930483107102243357221244281301425112238157028405470020172018E2019E2020E20172018E2019E2020E规车型2017-2百公里电耗(kWh)020年充电运营市场日均行驶里程(km)模测算(亿元)年行驶里程(km)单车每年电耗(kWh)电动公交100200730007300010036500146004001460002482035127752172资料来源:交通部,中信证券研究部预测资料来源:交通部,中国充电联盟,中信证券研究部预测电动专用车40电动出租车17电动乘用车17资料来源:中国充电联盟,中信证券研究部预测21

3.4充电设备运营端:未来三年千亿市场规模n预计2018-2020年全国充电运营市场规模将超千亿元。ü2020年充电设施运营环节市场规模近500亿元,CAGR为30%,远大于设备制造环节市场空间;ü未来三年充电服务费/4S服务/售车提成/广告累计市场规模分别为900亿/131亿/60算亿/15亿元。运营模式2017-20202017年充电运营2018E市场规模测2019E(亿元)2020E2018-2020合计充电服务费1852372963679004S服务25284261131售车提成611202960广告收入125815合计2172783634751106资料来源:交通部,中汽协,中国充电联盟,中信证券研究部预测23

1.全球运营模式各异,国内主打专业平台1.1美国ChargePoint:“线上线下”双轮驱动1.2日本NCS:车企主导,专业运营1.3法国Autolib:车桩联营,模式受挫1.4Tesla:自建免费充电网络,助推汽车销售1.5国内:专业化平台运营,电动汽车放量助力扭亏23

n根据运营主体和服务提供方式的不同,海外电动汽车充电运营主要分为独立运营平台、项目租赁+充电、车企售车+充电三种模式。海外充电桩运营模式比较充电运营模式典型代表投资需求收入模式适用区域独立运营平台第三方平台ChargePointCHAdeMOL初始投资低,运维成本低1)充电桩生产能力2)平台开发与维护3)推广费用销售和服务收入依赖电动车市场规模1)充电桩销售收入2)平台服务费3)浮动电价价差电动乘用车保有量高的地区车企联合平台NCSJCN初始投资低,运维成本低1)充电桩建设2)平台运维费用收入相对稳定,前期依赖车企补贴1)整车企业补贴2)充电服务费电动整车企业推广能力强的地区租赁+充电AutolibCar2Go初始投资高,运维成本高1)电动汽车采购2)充电设施建设与运维作为电动汽车租赁附加利润1)电动汽车租赁费用2)充电服务费大型城市,分时租赁需求大的地区n独立运营平台模式初始投资和运维成本较低,可通过售桩和充电服务获取相对稳定的现金收入,适用于电动乘用车保有量较高的地区,对我国充电行业发展具有较强的借鉴意义。24售车+充电TESLABMW初始投资高,运维成本高1)充电桩建设2)充电桩运维作为整车销售附加利润1)整车销售收入补贴2)充电桩使用费用电动汽车销量高的地区244.全球充电运营模式多样资料来源:中信证券研究部整理24

4.1美国ChargePoint:“线上线下”双轮驱动nChargePoint是全美最大的充电桩运营商,截至18年7月已拥有51893个充电桩和858个快充站,服务北美近80万辆电动汽车,北美市占率约80%,并兼容几乎所有电动汽车车型。ChargePoint美国充电桩布局资料来源:ChargePoint,IEA,中信证券研究部n通过“充电桩+APP”的“产品+服务”模式,与车企、地图、互联网公司合作,建立充电服务生态链。ü线下:路侧充电桩、停车场充电桩(超市、快餐店、大型商场集团采购)、主机厂买车送充电桩;ü线上:在线地图、远程服务、自动报警,远程查看充电时间、地点、价格,在线实时查询账单。4.1美国ChargePoint:“线上线下”双轮驱动ChargePoint线下充电网络布局ChargePoint充电服务生态圈ChargePoint线上APP4.1美国ChargePoint:“线上线下”双轮驱动25资料来源:ChargePoint,资料来源:ChargePoint,,资料来源:ChargePoint,,

4.1美国ChargePoint:“线上线下”双轮驱动n基于移动互联网“云服务”的线上充电桩运营网络:充电桩的“淘宝网”。ü允许充电站业主根据充电时间、电流、峰谷等状态自行定价;ü为充电站业主提供详细的数据支持,包括每天利用小时数、高峰期利用率、充电需求人数、平均充电周期等;ü与电力公司对接,提供电网接入解决方案,进行动态负荷管理;ü提供专业报表和计费工具,实时提供统计数据,对居民提供集成电费账单,对非居民客户提供支付渠道,并提供功能接口。n分期付款、分时租赁等灵活的推广方式üNet+计划:购买者从ChargePoint购买充电桩只需要付部分首付,然后通过后期盈利的钱来填充分期付款的钱;üMulti-FamilyHomeService:公寓大楼专用充电桩计划,由Chargepoint提供充电桩及安装,向用户收取每月39.99美元费用,电费部分则由用户直接支付给公寓物业。ü企业合作:ChargePoint将充电桩销售给大型商场、超市、酒店等,每月收取一定的服务费。n盈利模式:ü直接出售充电桩收入:首次支付+运营服务费;ü长期运营收益:市场浮动的总充电电费。n据公司官方消息,截至2017年底,ChargePoint已从戴姆勒、RhoVenture、KPCB风投、宝马风投和西门子等投资者获得近3亿美元风险融资。26

4.2日本NCS:车企主导,专业运营4.2日本NCS:车企主导,专业运营n2014年5月,三菱、丰田、日产、本田出日本充电服务公司运营模式4.2日本NCS:车企主导,专业运营资设立“日本充电服务公司(NCS)”,对充电设施进行运维但不进行建设。üNCS不以盈利为目的,依靠政府建设补贴+车企资助,形成支付充电卡标准化、自由发卡、灵活计费的建设运营模式。ü充电桩包括商业设施及住宿设施等“目的地充电桩”,高速公路服务区充电桩,路侧充电桩,道路沿线充电桩。充电桩设置方为NCS运营的充电基础设施网络的加盟者。n日本充电市场缺乏创新精神和增长活力:ü1)充电支付手段单一,采取充电卡或信用卡线上支付,无移动支付;ü2)找桩方式较单一,通过充电桩网站或引导标识牌查找,鲜有APP定位导航;ü3)依靠补贴,难以持续盈利,缺乏改进和创新动力。资料来源:NCS,27

4.3法国Autolib:车桩联营,模式受挫n欧洲运营商:较为分散,以Hubject、PlugSurfing、NewMotion为首,三大运营商通过平台化运营实现车企、充电运营商、第三方信息互联,多为乘用车,以慢充桩为主。nAutolib项目:Bollore运营的全球规模最大的电动汽车共享租赁项目,2011年启动至今,以4000辆新能源汽车分时租赁服务了11万使用者,租赁站点数达1100个,年使用次数576万次,单车年运营里程达1.28万公里,平均每天约35公里。n携手巴黎市政府(上交10%利润,Bollore承担亏损不超过6000万欧元),推广电动汽车租赁+充电服务布局。ü每个租车点平均间距约40公里,并配置5-10个充电桩,作为小型公共充电站。单站投资额5万欧元,总投资3500万欧元。ü截至2017年底,Autolib在法国共拥有约6000个充电桩,市场份额40%以上,并在伦敦等其他地区投放数千个充电桩。n盈利低于预期,面临价值重估。ü至18H1亏损3亿欧元,远超巴黎政府接受范围,双方谈判破裂ü18年6月底,Autolib已正式宣布退出巴黎。Autolib原巴黎租赁站点布局资料来源:Autolib,Autolib租赁站点情况;28资料来源:Autolib,

4.4Tesla:自建免费充电网络,助推汽车销售n特斯拉通过自建充电网络,形成了基本免费的垂直封闭充电服务模式(仅针对廉价车型Model3收取10-15元/小时的充电服务费)。n截至17年底,特斯拉在中国61个城市布局了168个超级充电站和超1000个目的地充电桩。ü区域连接线路:京津冀、长三角、珠三角;ü城际长途线路:北京-哈尔滨、北京-郑州、郑州-西安、成都-榆林、上海-汕头等;ü自驾游景区充电站:黄山、峨眉山、青城山、普陀山、婺源等。资料来源:Tesla,特斯拉中国充电站布局特斯拉超级充电站资料来源:Tesla,34

4.4Tesla:自建免费充电网络,助推汽车销售资料来源:Teslan采用大功率快充桩,建设超级充电站。üSuperCharger充电桩采用电网电能和太阳能联合供电,20-30分钟便可为ModelS充满80%电量,目前面向特斯拉车主使用;ü与中国质量认证中心(CQC)开展了“特斯拉充电伙伴计划”,供车主在特斯拉以外的充电设施上进行充电,但未向其他车型用户开放特斯拉充电服务。特斯拉超级充电站34

4.4Tesla:自建免费充电网络,助推汽车销售34

4.5国内:专业化平台运营,电动汽车放量助力扭亏资料来源:中国充电联盟,中信证券研究部n国内充电运营市场前期以国网为主导,后期逐步发展为专业化运营平台。ü我国充电市场发展初期主要是以国网为代表的央企带头对投资建设的充电桩进行运营,主要以电费+服务费的方式进行充电服务;随着国内充电设施市场加速放开,央企和民营电力设备企业亦纷纷成立专业化平台进行完全市场化的运营。ü在新能源汽车保有量快速增长的带动下,国内充电设施利用率持续提升,运营环节市场空间不断扩大,行业逐步扭亏为盈。类别欧洲国内外美国充电桩发展情况对比日本中国投资主体运营商互联互通运营商同车企合作建车企进行充电设施补助,并成立合资公司进行管理运营前期由央企主导投资建设,后鼓励支持社会本进入,形成央企带头、民企参与市场竞争的格局。建设模式欧美家庭停车位固定,私人桩建设顺利,公共桩建设滞后私人桩建设需物业和业主委员会同意,基本无法安装私人桩,公共桩利用率高家庭和公共停车位都紧张,优先发展公共桩,后期私人桩崛起迅速建设思路优先发展电动乘用车,充电站规模小,欧洲快充发展较慢优先发展电动商用车,充电站集中,规模较大运营模式车企按每销售一台电动汽车向合作平台交纳入网费特斯拉充电站早期免费充电由车企提供资金补助,拥有V2H系统汽车用户可通过峰谷电价差套利1)早期有央企带头建设运营,以电费+服务费方式进行充电服务,后央企成立专业化运维公司。2)部分民企成立专业运维公司,并通过共建模式扩大运营规模。34

4.5国内:专业化平台运营,电动汽车放量助力扭亏n公共桩运营市场集中度高,特来电规模居首。截至2018年7月,国内各地充电设施运营商数量达318家,其中规模化平台运营商(运营充电桩数量≥1000个)16家,前三大运营商的充电桩保有量份额达78%。截至2018年7月底规模化运营商公共充电桩数量(个)1131195654944865143721275456315052464031792699211821001308127411791020120000100000800006000040000200000资料来源:中国充电联盟,中信证券研究部n充电运营商推进轻资产模式,减轻现金流及资产负担。ü通过开展充电桩经营性租赁,将重资产模式转化为中资产或轻资产模式,提升内部资产利用率;张。ü采用互联网思维和平台化运营方式,通过共建共享的轻资产运营模式实现稳健扩34

4.5国内:专业化平台运营,电动汽车放量助力扭亏折现率动态净收益(万元)(11动态投资回收期(年)资料来源:中信证券研究部测算n新能源汽车放量带动公共桩利用率提升,运营商收益有望持续改善。以配备10台直流桩的公共充电站为例:ü假设利用率10%,建设补贴30%,服务费0.8元/kWh:动态投资回收期3.3年;ü假设利用率15%,建设补贴30%,服务费0.8元/kWh:动态投资回收期2.1年;ü假设利用率10%,建设补贴20%,服务费0.8元/kWh:动态投资回收期3.9年;充ü假设利用率10%,建设补贴30%,服务费1.0元/kWh:动态投资回收期2.5年。项目典型第0年电站充电第1年服务运营收益第2年核算第3年第4年第5年初始投资(万元)160.0充电设备投资(万元)60.0配套设施投资(万元)40.0工程费(万元)20.0土地费(万元)40.0运营成本(万元)23.023.023.023.023.0维护费用(万元)2.02.02.02.02.0度电成本(元/度)0.40.40.40.40.4充电利用率10%10%10%10%10%年充电量(万度)52.652.652.652.652.6充电收入(万元)63.163.163.163.163.1充电服务费(元/度)0.80.80.80.80.8电价(元/度)0.40.40.40.40.4补助资金(万元)48.0净收益(万元)(112.0)40.040.040.040.040.07%7%7%7%7%2.0)37.234.632.230.027.93.334

1.充电产业链梳理及重点公司分析1.1充电产业链梳理1.2特锐德:优化充电网布局,运营利润有望兑现1.3国电南瑞:业务整合加速,自动化板块高速成长1.4科士达:发力数据中心业务,加速充电设备增长35

5.1充电产业链梳理充电产业链梳理:优选运营环节及核心元器件制造端运营建设元器件设备355.1充电产业链梳理国内上市公司国内非上市公司海资料来源:中信证券研究部整理外公司充电模块许继电气国电南瑞盛弘股份英可瑞科士达华为功率器件(IGBT)英飞凌配电滤波森源电气思源电气接触器天水213群英松下泰克熔断器巴斯曼法雷连接器监控计费国电南瑞奥特迅炬华科技三星医疗东方电子永贵电器中航光电瑞安达线缆接口万马股份中航光电南洋股份深圳惠程德合科技智慧能源中利集团金杯电工显示屏拓普威电度表许继电气断路器良信电器北元电器继电器魏德米勒风机EBM交流充电桩国电南瑞泰坦能源技术万马股份和顺电气中恒电气科陆电子九洲电气亿阳信通奥特迅易事特科士达通合科技普天新能源ChargePoint直流充电国电南瑞许继电气平高电气众业达特锐德科陆电子泰坦能源技术和顺电气九洲电气亿阳信通追日电气富电科技ABB车载充电机森源电气四创电子英威腾ABB西门子无线充电中兴通讯比亚迪顺络电子硕贝德万安科技奥迪宝马奔驰特斯拉沃尔沃丰田高通换电设备许继电气力帆股份机器人北汽蔚来充电站EPC许继电气国电南瑞泰坦能源技术特锐德易事特奥特迅科士达科陆电子普天新能源充电站运营互联网+APP特锐德:特来电众业达:e车充科陆电子:车电网奥特迅:桩联网万马股份:爱充网万帮:星星充电第一电动:充电桩北巴传媒南京公用众业达力帆股份合康新能特锐德阳光电源爱康科技森源电气万马股份上海电力国家电网南方电网富电科技普天新能源特斯拉ChargePoint住友电工JCN35

5.2特锐德:优化充电网布局,运营利润有望兑现n箱式电力产品系统集成和箱变研发生产龙头,加速新能源转型。基于箱式电力设备技术积累和创新延伸,开拓电动汽车充电网和新能源微网两大板块,以充电网产品制造为基础、充电运营为支撑、新能源互联网为导向,积极推进汽车充电网生态的建设。n充电桩龙头地位巩固,利用率提升加速业绩兑换。截至2018H1,公司累计投建充电桩19万个,上线运营超12万个,市占率超40%,日充电量增至340万度,公共快充桩利用率接近10%,平台服务能力全国第一,技术和规模优势凸显。公司通过“共建共享”模式推进充电生态网建设,并由充电桩重资产投建型企业向轻资产充电网运营平台转型,创新多元化商业模式,完善充电运营+数据增值服务的商业发展。n风险因素:新能源汽车行业补贴下调过快;充电桩利用率提升不及预期等。n盈利预测及估值:维持公司2018-2020年EPS预测为0.38/0.48/0.54元,对应PE分别为锐36/29/25倍,给予2018年40倍PE,对应目标价15.2元,维持“增持”评级。项目/年度特2016德盈利预测与估2017值2018E2019E2020E营业收入(百万元)6,1095,1055,8536,7457,690营业收入增长率103.48%-16.43%14.65%15.24%14.01%净利润(百万元)252278377483539净利润增长率72.74%10.65%35.62%27.97%11.67%每股收益EPS(基本)(元)0.250.280.380.480.54毛利率%21.47%25.38%24.90%24.64%24.47%净资产收益率ROE%9.28%9.37%11.44%13.03%12.93%每股净资产(元)2.963.303.573.884.2555493629254.64.13.83.53.2PEPB资料来源:中信证券数量化投资分析系统注:股价为2018年9月21日收盘价36

5.3国电南瑞:业务整合加速,自动化板块高速成长n电力自动化板块加速成长,信息通信增速亮眼。公司2014-2017年配网主站系统市占率达46%,2017年变电自动化市占率约40%,均位列全国第一,前瞻布局超大规模电网调控集群化系统。公司收购的核心标的普瑞工程、普瑞科技在柔直换流阀、直流场关键设备等直流输电核心产品和全控器件领域拥有领先优势,在解决同业竞争问题的同时,亦补齐公司在一次设备领域的短板。n投资布局IGBT模块。公司4月定增募资61亿元,其中16.4亿主要投入IGBT模块产业化项目。IGBT作为电机驱动系统的重要器件,多用于直流充电桩、新能源汽车电控系统,作为上游企业为充电桩建设提供保障。n风险因素:电网改造进程不及预期;国网招标采购量出现波动;租赁回购不及预期。n盈利预测及估值:维持公司2018-2020年EPS预测为0.88/1.02/1.25元,对应PE估值为20/17/14倍,给予2018年25倍PE,对应目标价22元,维持“买入”评级。项目/年度国电南瑞盈2016利预测与估2017值2018E2019E2020E营业收入(百万元)11,415.2824,197.9130,562.8439,292.1748,905.11营业收入增长率18%112%26%29%24%净利润(百万元)1,447.183,240.524,034.144,675.975,709.99净利润增长率11%124%24%16%22%每股收益EPS(基本)(元)0.320.710.881.021.25毛利率%23%30%28%27%27%净资产收益率ROE%16.35%16.72%18.42%19.01%20.37%每股净资产(元)1.934.234.785.376.11PE54242017148.94.13.63.22.8PB资料来源:中信证券数量化投资分析系统注:股价为2018年9月21日收盘价37

5.4科士达:发力数据中心业务,加速充电设备增长n巩固数据中心业务龙头地位,提升一体化解决方案能力。公司数据中心业务以“大渠道+大行业+大客户+大项目”为主要营销模式,深挖客户需求,提升市占率和品牌知名度。公司深入与全国性的专业集成总包方、拥有整体解决方案能力或工程技术能力的集成商的合作,持续提升数据中心一体化解决方案能力,业务规模快速扩张。n充电设备增长提速。公司2018H1充电设备业务收入4314万元(同比+391.93%),充电系统解决方案在公交领域、城投项目、充电运营商领域、车企、房地产等多个行业应用广泛,在东北、华中、华南等多个地区取得重大项目突破,区域项目拓展能力持续增强,有望随行业回暖实现持续高增长。n风险因素:充电桩建设不及预期,UPS市场竞争加剧,数据中心设备需求不及预期等。n盈利预测及估值:我们维持公司2018-2020年EPS预测为0.69/0.80/0.94元,对应PE为11/9/8倍,给予2018年14倍PE,对应目标价9.66元,维持“买入”评级。项目/年度科士2016达盈利预测与估2017值2018E2019E2020E营业收入(百万元)1,7502,7302,9443,5784,246营业收入增长率14.67%55.94%7.84%21.55%18.67%净利润(百万元)296371409472553净利润增长率26.75%25.55%10.10%15.38%17.15%每股收益EPS(基本)(元)0.500.630.690.800.94毛利率%36.81%32.84%31.20%30.40%29.97%净资产收益率ROE%15.02%16.40%16.00%16.27%16.72%每股净资产(元)4.483.854.354.935.63PE151211981.61.91.71.51.3PB资料来源:中信证券数量化投资分析系统注:股价为2018年9月21日收盘价38

1.风险因素39

6.风险因素n充电桩建设进度不及预期;n充电桩利用率提升不及预期;n充电设施价格战加剧;n充电桩运营补贴政策落地不及预期等。40'

您可能关注的文档

- 电力设备与新能源行业动力电池月度装机专题报告:8月新能源汽车销量环比转正,磷酸铁锂电池装机环比增长较快

- 电力设备及新能源行业深度报告:PLC,工业生产系统的“大脑”

- 新能源行业研究报告

- 电气设备新能源行业三季报前瞻及四季度投资策略:风光看运营,电车精选龙头

- 年中国新能源行业发展前景与投资战略规划分析报告

- 电力设备及新能源行业之电动车篇:美欧日燃料电池发展与应用现状分析

- 电力设备与新能源行业2018年三季报前瞻:行业景气有所回落,细分板块持续分化

- 电力设备及新能源行业动力电池系列报告(二):产能阶段性过剩,五大因素塑造行业格局

- 新能源行业新三板锂电池产业链2018半年报解读:行业需求强劲,盈利空间缩水

- 电力设备及新能源行业:绝缘栅双极型晶体管价格跟踪,近期绝缘栅双极型晶体管价格变化对国内相关公司影 响

- 新能源行业现状及发展趋势分析

- 电气设备及新能源行业月报:风光渐入佳境,电车龙头效应凸显.docx

- 电力设备及新能源行业:动力电池回收,2020年集中放量,2025年规模超过370亿.docx

- 电力设备新能源行业跨市场新能源汽车行业观察之十一:TeslaQ3扭亏,电动车全球化竞争大幕拉开.docx

- 电力设备与新能源行业2018三季报总结:行业盈利能力下降,结构性变化+电力投资双重驱动未来发展.docx

- 电力设备及新能源行业光伏产业研究系列报告(1):多晶硅行业走进新时代,国产硅企夺取竞争优势.docx

- 电力设备及新能源行业核电系列研究报告(2):核电堆型,三代堆型双星闪耀,四代技术蓄势待发.docx

- 电力设备新能源行业三季报总结:电动汽车结构调整完毕,电力设备重拾景气.docx