- 2.25 MB

- 2022-04-29 13:58:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'投资聚焦核心观点风电方面,我们认为2019年风电行业将持续向好。16年、17年新增装机容量处于低位,弃风率数据显示弃风改善趋势已经出现,18年红三省的解禁、分散式风电的启动推动新增装机量,海上风电装机将进一步贡献新增装机量。我们预计2019年电价调整带来的风电抢装以及2020年平价上网推动的市场化需求使得风电新增装机重回快速增长轨道。光伏方面,我们认为光伏设备制造各环节大幅扩产,行业洗牌加速;海外市场快速增长,且呈现分散化趋势。光伏行业受技术创新驱动,相关企业通过研发投入提升产品性能、降低生产成本,因此具备技术优势(提供高效产品以提升发电效率)、成本优势(规模效应降低平均制造成本)及赛道优势(技术路线符合产业发展方向)的企业有望成为光伏材料环节胜出者。海外市场快速发展,积极布局海外市场的光伏企业有望受益。电力设备方面与工控自动化,特高压建设重启以及配网建设持续推进,本轮特高压建设涉及五条特高压直流线路与五条特高压交流线路,核心设备订单规模预计接近500亿水平。特高压产品具有较高技术壁垒,竞争格局稳定,核心设备供应商将受益本轮特高压建设;配网建设改造以及增量配网加速推进,拉动相关设备需求增长。工控自动化方面,短期受宏观经济以及中美贸易摩擦影响,制造业固定资产投资放缓,但长期看智能制造仍为长期趋势,我们认为海外布局的平台型企业有望降低单一行业以及区域经济波动影响,实现稳健增长。新能源汽车方面,建议继续关注各环节龙头。预计2019年新能源汽车销量约160万辆(同比增长30%+)。但车型结构方面,在补贴调整和双积分政策驱动下,符合市场需求的新能源乘用车车型增多,消费结构也有望逐步优化。展望2019年,(1)动力电池环节,成本端的压力有望缓解,宁德时代对上下游依然有较大议价能力;(2)锂电材料环节,依然面临价格下调的压力,静待调整。我们认为,新能源汽车产业链全球化竞争是下一阶段重点关注的方向。(1)国内动力电池龙头有望凭借性价比优势、服务优势出海拿下更多订单;(2)锂电材料环节也将受益于海外电池厂的国产化。投资观点风电方面,推荐拥有技术优势,积极扩张国内产能及风电新业务的天顺风能;光伏方面,推荐积极拓展海外市场的高效单晶龙头隆基股份以及高效电池片以及多晶硅料龙头通威股份;电力设备方面,推荐二次设备龙头国电南瑞特以及高压直流龙头许继电气;工控自动化方面,推荐全球继电器龙头企业宏发股份、麦格米特;新能源汽车方面,推荐动力电池龙头宁德时代。

目录1、风电行业底部反转,重回快速增长轨道41.1、弃风率迎改善,指示行业将底部反转41.2、红三省解禁和分散式风电有望贡献2019年装机增量61.3、电价下调与竞价上网推动2019年新增装机进一步提升81.4、靠近负荷、就近消纳,海上风电空间广阔102、光伏:高效为王,强者恒强122.1、政策影响需求,价格快速下降122.2、优质产能释放,行业持续分化132.3、国内市场稳定发展,海外市场贡献增量153、特高压建设重启,配网建设持续推进183.1、促进新能源外送,特高压建设再度启动183.2、特高压设备格局稳定,核心设备商有望受益213.3、配网建设持续推进,增量配网有望加速落地244、工控自动化:智能制造长期趋势不变265、新能源车发展趋势不变,龙头优势显现295.1、双积分接力,新能源汽车迎来新局面295.2、锂电产业链龙头优势显现335.3、全球化竞争来袭,锂电材料环节直接受益396、投资策略417、重点公司简介427.1、天顺风能:加快发展国内风塔业务,风电新业务助力未来427.2、隆基股份:高效产品需求旺盛,单晶产能持续扩张437.3、通威股份:优质产业龙头,兼具技术与成本优势447.4、国电南瑞:特高压二次设备龙头,无线专网助推增长467.5、许继电气:特高压与配网建设助推业绩增长497.6、宏发股份:全球化布局实现稳健发展,新能源汽车与低压电器推动业绩增长527.7、麦格米特:技术同源构建三大平台,多行业布局推动长期增长537.8、宁德时代:动力电池龙头,市占率持续提升558、风险提示56

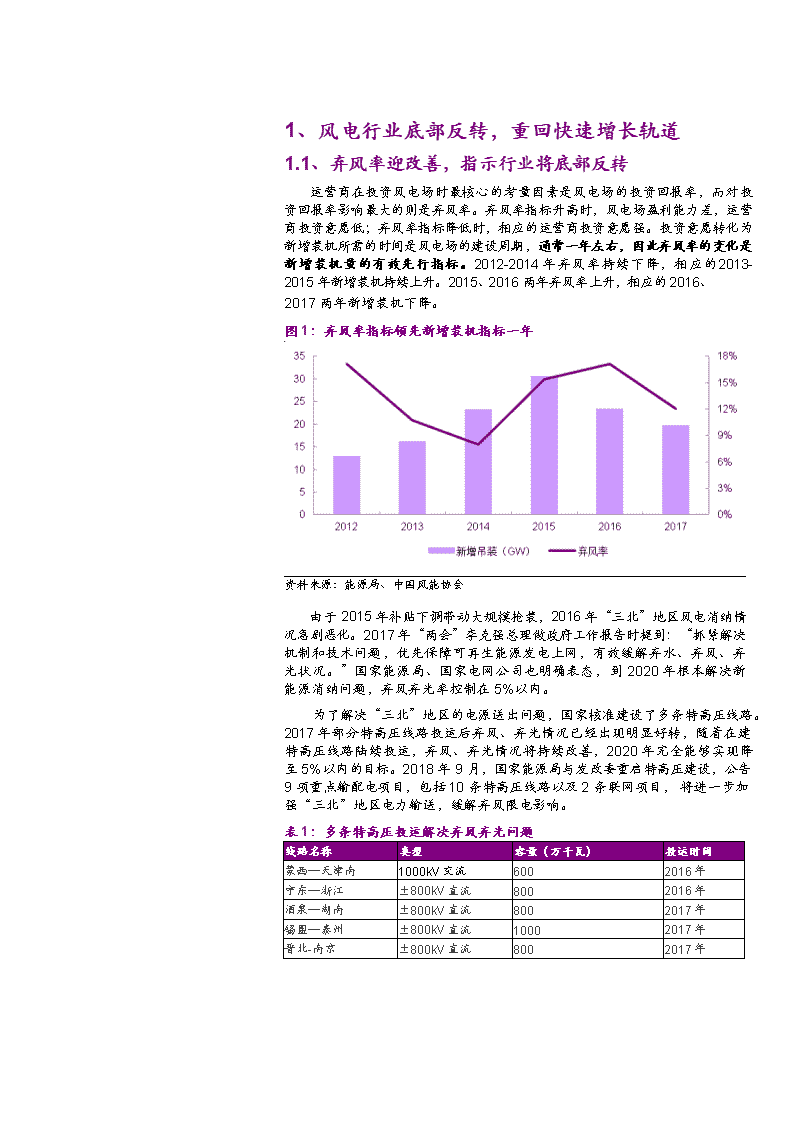

1、风电行业底部反转,重回快速增长轨道1.1、弃风率迎改善,指示行业将底部反转运营商在投资风电场时最核心的考量因素是风电场的投资回报率,而对投资回报率影响最大的则是弃风率。弃风率指标升高时,风电场盈利能力差,运营商投资意愿低;弃风率指标降低时,相应的运营商投资意愿强。投资意愿转化为新增装机所需的时间是风电场的建设周期,通常一年左右,因此弃风率的变化是新增装机量的有效先行指标。2012-2014年弃风率持续下降,相应的2013-2015年新增装机持续上升。2015、2016两年弃风率上升,相应的2016、2017两年新增装机下降。图1:弃风率指标领先新增装机指标一年资料来源:能源局、中国风能协会由于2015年补贴下调带动大规模抢装,2016年“三北”地区风电消纳情况急剧恶化。2017年“两会”李克强总理做政府工作报告时提到:“抓紧解决机制和技术问题,优先保障可再生能源发电上网,有效缓解弃水、弃风、弃光状况。”国家能源局、国家电网公司也明确表态,到2020年根本解决新能源消纳问题,弃风弃光率控制在5%以内。为了解决“三北”地区的电源送出问题,国家核准建设了多条特高压线路。2017年部分特高压线路投运后弃风、弃光情况已经出现明显好转,随着在建特高压线路陆续投运,弃风、弃光情况将持续改善,2020年完全能够实现降至5%以内的目标。2018年9月,国家能源局与发改委重启特高压建设,公告9项重点输配电项目,包括10条特高压线路以及2条联网项目,将进一步加强“三北”地区电力输送,缓解弃风限电影响。表1:多条特高压投运解决弃风弃光问题线路名称类型容量(万千瓦)投运时间蒙西—天津南1000kV交流6002016年宁东—浙江±800kV直流8002016年酒泉—湖南±800kV直流8002017年锡盟—泰州±800kV直流10002017年晋北-南京±800kV直流8002017年

扎鲁特—青州±800kV直流10002017年锡盟-胜利1000kV交流6002017年准东—皖南±1100kV直流12002018年上海庙—山东±800kV直流10002018年滇西北—广东±800kV直流5002018年资料来源:国家能源局,整理风电装机规模稳健增长,经营性数据持续改善。截至2018年三季度,风电新增装机维持高景气度,累计并网规模已达到175.9GW,其中2018年1-9月新增风电装机12.6GW,同比增长30%;平均利用小时数1565小时,同比增长178小时;全国弃风电量222亿千瓦时,同比减少74亿千瓦时。弃风率持续得到改善。以弃风严重的新疆地区为例,2018年1—9月弃风电量90.3亿千瓦时,较2017同期下降11.4%;弃风率24.5%,同比下降了4.8%。图2:2018年Q1-Q3风电新增装机与利用小时数持续增长资料来源:国家能源局招标规模增长验证行业景气度回升。2018年1-9月,国内公开风电机组招标量为23.9GW,同比增长11.7%;三季度单季度招标容量7.2GW,同比增长18.0%。目前2MW以及2.5MW机组为风电市场主要机型,参考2.0MW机组招投标价格,2018年9月投标均价为3,196元/千瓦。近四个月以来风机招标价格降幅环比收窄,9月份均价稳定不变;2.5MW级别机组投标均价为3,351元/千瓦,9月份投标均价增幅为0.6%。

图3:2015年-2018年Q3风电行业招标规模(单位:GW)图4:风机价格下跌趋势逐步企稳(单位:元/kw)资料来源:金风科技2018Q3演示材料资料来源:金风科技2018Q3演示材料1.2、红三省解禁和分散式风电有望贡献2019年装机增量2017年2月国家能源局发布《关于2017年度风电投资监测预警结果的通知》,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等六省区被划定为红色预警区域,2017年不得核准建设新的风电项目,电网企业不得受理风电项目的新增并网申请(含在建、已核准和纳入规划的项目)。该六省2016年新增风电装机容量合计高达7.2GW,占全国新增装机容量的31%。“红六省”市场的关闭显著抑制风电新增装机的增长。图5:2017年新疆等六省列入风电红色预警区域图6:2016年各省新增风电装机容量资料来源:国家能源局资料来源:CWEA2018年3月,国家能源局发布《2018年度风电投资监测预警结果的通知》。根据对各省(区、市)2017年风电开发建设和运行状况的监测,甘肃、新疆(含兵团)、吉林列为红色预警区域(暂停风电开发建设)。内蒙古、黑龙江为橙色预警区域(不再新增年度建设规模),山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。其他省(区、市)和地区为绿色预警区域(按照有关要求自行组织

风电项目建设)。17年被列为红色预警区域的内蒙古、黑龙江、宁夏三省解禁,将可以恢复风电项目投资建设。图7:内蒙、黑龙江、宁夏三省装机情况资料来源:国家能源局,整理以风电装机大省内蒙古为例,由于2017年2月被纳入红色预警区域,2017年内蒙古全新增装机仅1.15GW。2018年3月,内蒙古由红色预警区域调至橙色预警区域,核准与建设限制取消,同时内蒙古积极促进风电光伏新能源上网、促进消纳,截至2018年三季度,内蒙古地区风电新增装机1.6GW,超过2016年、2017年全年水平。图8:2015年至2018年前三季度内蒙古新增装机情况资料来源:国家能源局,内蒙古经信委2017年6月,国家能源局下发《关于加快推进分散式接入风电项目建设有关要求的通知》,要求各地严格按照“就近接入、在配电网内消纳”的原则,制定本省(区、市)“十三五”时期的分散式风电发展方案,向全社会公示。2018年4月,国家能源局印发《分散式风电项目开发建设暂行管理办法》,鼓励开展商业模式创新,吸引社会资本参与分散式风电项目开发,同时,鼓励开展分散式风电电力市场化交易试点。随后陆续有河南、河北以及山西等省份相继发布、公示了分散式风电“十三五”规划,三省合计规模约7.4GW(河南2.1GW,河北4.3GW,山西1GW)。后续未发布的省份将会继续公布分散式风电规划。2018年由于分散式风电

刚起步,部分政策、流程尚未完全理顺,分布式风电装机处于起步阶段、新增装机规模较小。根据WoodMackenzie咨询公司电力与可再生能源事业部预测,中国分散式风电从2019年进入GW级增长时代,2018年至2027年间,中国分散式风电新增并网容量将达到15.1GW,年均新增装机1.5GW。由于预期分散式风电会和分布式光伏类似,不发生弃电,从而保证投资收益的稳定,并且单个项目总投资较集中式风电大大减少(平均约在1亿元左右),各类民营资本涌入分散式风电的开发成为趋势。以河南省公布的项目为例来看,河南省“十三五”分散式风电开发方案文件中共有124个项目,其中业主为五大四小等国有投资商的项目有42个,占比34%,合计容量79.7万千瓦,占比38%。相比集中式风电以国有电力投资商为主导的局面,分散式风电已经显露出民营资本活跃的迹象。图9:河南“十三五”分散式风电国企投资商项目情况(个)资料来源:《关于下达河南省“十三五”分散式风电开发方案的通知》整体来看,我们预计解禁三省、尤其是有大规模能源基地的内蒙,2019年新增装机将有5GW以上的增长,而分散式风电将贡献1-2GW的新增装机,2018年全国风电新增装机将达到25-26GW,同比增长30%以上。1.2、电价下调与竞价上网推动2019年新增装机进一步提升根据能源局风电电价调整方案,2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目,若2019年底前仍未开工建设,将执行2018年标杆上网电价。从调整幅度看,2018年电价较2016年下调10%-15%,下调幅度大大超过上次调整。

图10:上网电价下调促抢装(单位:元/kwh)资料来源:国家能源局从核准和招标储备来看,共计67GW的项目适用于2016年核准电价和开工要求,若在2019年底前开工建设,可享受2016年的电价,存在较强的抢装需求。虽然能源局要求风电场在2019年底开工建设而非并网,但在弃风率持续改善、风电场盈利能力强的背景下,我们认为运营商会有比较强的动力尽快并网,预计2019年集中式风电场新增装机规模有望达到25GW。图11:抢装项目储备充足资料来源:金风科技业绩演示材料2017年底国家能源局发布《关于开展分布式发电市场化交易试点的通知》,将在2018年确定试点开展分布式发电的市场化交易。风电本身标杆上网电价普遍在0.6元/kWh以下,而工商业电力用户电价普遍在0.9元/kWh以上,分散式风电项目直接与电力用户交易可以容易获得比直接卖给电网更高的收益,同时还解决了就地消纳问题。市场化交易在2018年试点应用后,2019年有望大范围推广,将有力推动分散式风电项目建设,新增装机有望达到2GW以上。

图12:市场化交易促进消纳和提升收益资料来源:《关于开展分布式发电市场化交易试点的通知》,1.2、靠近负荷、就近消纳,海上风电空间广阔与传统陆上风电不同,海上风电是在近海区域海面上直接架设风电机进行发电的风电场。我国近海风能资源丰富,根据海上风能资源普查成果,我国5~25m水深、50m高度海上风能技术开发量约200GW。表2:我国沿海风电资源统计省(市)年均风速(90米,米/秒)IEC等级辽宁(大连)6.5-7.3III天津6.9-7.5III河北6.9-7.8III山东6.7-7.5III江苏7.2-7.8III-II上海7.0-7.6II-I浙江7.0-8.0II-I+福建7.5-10I-I+广东6.5-8.5I-I+广西6.5-8.0II-I海南6.5-9.5II-I资料来源:北极星电力网,IEC为蒲氏风力分级与陆上风电场相比,海上风电场由于靠近沿海经济发达省份且电网容量大,所发电量可以充分消纳。为积极推动能源结构转型,近年来各级政府大力推动海上风电建设。2015年,《风电发展“十三五”规划》出台,提出至2020年海上风电开工建设达到10GW、并网发电规模达到5GW,积极推动天津、河北、上海、海南等省(市)的海上风电建设;探索性推进辽宁、山东、广西等省(区)的海上风电项目。表3:《风电发展“十三五”》各省市装机规划累计并网容量(单位:GW)开工规模(单位:GW)天津市0.10.2辽宁省-0.1河北省-0.5江苏省3.04.5浙江省0.31.0

上海市0.30.4福建省0.92.0广东省0.31.0海南省0.10.4合计510资料来源:国家能源局随着海上风电建设持续推进,各地相应调整海上风电规划。截止目前,中国11个沿海省市中有9个省市海上风电已经得到国家能源局批复,累计批复规模约72GW。我们认为,海上风电将成为未来实现沿海地区能源结构转型的重要途径,海上风电未来发展空间广阔。目前我国海上风电目前建设成本在13000元/千瓦~20000元/千瓦,通过采用高功率风电机组、提升关键部件国产化率等手段均能够有效降低海上风电建设成本。2015年至2017年,我国海上风电机组平均功率由3MW逐步过渡到4MW,目前6MW以及8MW大型机组已经投入使用,更高功率(10MW)风电机组也在持续研发中。表4:采用高功率风电机组可以有效降低风电场建设成本4MW风机6MW风机成本降幅风电场前期核准/(英镑/MW)8580-6%风机叶片/(英镑/MW)39350729%机舱/(英镑/MW)63270311%塔筒/(英镑/MW)690538-22%电气/(英镑/MW)8167-17%安装/(英镑/MW)611323-47%建设期保险/(英镑/MW)38380%意外开支/(英镑/MW)174155-11%资本支出总计/(英镑/MW)27052413-11%计划管理运营维护/(英镑/MW/yr)2721-22%非计划支出/(英镑/MW/yr)5534-38%其他/(英镑/MW/yr)220%年运输费/(英镑/MW)63630%运营期保险/(英镑/MW)14140%总运营成本/(英镑/MW/yr)161134-17%理论电量/(英镑/MW/yr)4520511813%净电量/(英镑/MW/yr)3691428016%停运拆除支出英镑/(英镑/MW)397210-47%能源耗费/(英镑/MW)10075-25%资料来源:佟博、丁伟,《海上风力发电场投资成本分析与运维管理》进入“十三五”,我国海上风电建设明显提速。2016年、2017年我国海上风电场新增装机规模分别达到590MW、1160MW,同比增幅分别达到63%、96.7%,连续两年维持高速增长,2018年前三季度,我国海上风电新增装机1.02GW,在建工程超过6GW,我们预计2018年全年海上风电装机有望达到1.5GW,2019年海上风电高景气度有望持续。

图13:2013-2017年我国海上风电加速发展资料来源:北极星电力网核准项目提供充足过渡时间。截止2018年三季度,我国海上风电累计核准规模超过10GW,而海上风电累计并网规模3.05GW,尚有约7GW左右开发主体已经确定、能够享受0.75元/瓦(潮间带项目)以及0.85元/瓦(近海项目)补贴。未开工以及在建项目支撑未来2-3年风电场开发,为海上风电成本下降提供充足时间。我们认为,竞价上网将推动海上风电成本加速下降,海上风电未来发展空间广阔。2、光伏:高效为王,强者恒强2.1、政策影响需求,价格快速下降“531”新政之后,国内新增装机同比大幅下滑,截至2018年9月底,国内光伏新增装机34.5G,较2017年同期下降接近7GW;单季度新增装机约11GW,较2017年同期下降近40%,9月单月新增装机不足2GW。图14:“531”新政后光伏新增装机规模明显下降资料来源:国家能源局下游需求骤降叠加中游设备端新增产能投放,产业链价格大幅下滑。2016年开始,国内光伏产业发展明显提速,产业链各环节积极扩产,新增产能于2018年开始陆续释放,在需求不振的情况下,各环节产品价格遭遇断崖式下降,挤压相关企业盈利能力。

2.1、优质产能释放,行业持续分化光伏行业属于高科技行业,通过技术创新推动产品效率提升以降低下游电站建设成本和度电成本下降。各大企业持续研发投入提升产品竞争力,从而在激烈的市场竞争中不断保持和提升市场占有率。2007年至2017年光伏产业链各环节通过提升生产效率、引入先进设备等多种手段推动成本快速下降,至2017年底系统建设成本降至6.5~7元/W,年均复合降幅超过20%。图15:2000年至2017年光伏系统成本快速下降资料来源:CPIA行业高景气度推动企业产能扩张,相关产能于2018-2019年释放。系统成本持续下降与补贴下调推动2017年国内光伏新增装机实现爆发式增长,行业景气度持续回升。看好光伏行业平价上网之后广阔发展前景,产业链各环节龙头企业纷纷启动扩产计划,卡位光伏市场。我们认为,光伏行业具有一定周期属性,产能扩张资本投入较大且建设周期较长,预计相关产能于2018年、2019年先后释放,高效产能供给增加改变市场格局,加速落后产能出清。表5:2017年底至今多家光伏企业公布扩产计划企业时间项目内容地点投资金额(单位:亿元)项目规划通威股份2017.11年产20GW高效晶硅电池生产项目合肥、成都120在合肥和成都各投资建设10GW高效晶硅电池产线,根据市场需求在3-5年逐步建设投产。中来股份2017.5.16年产10GWN型单晶IBC双面太阳能电池项目衢州200一期项目3GW,投资约60亿,2017年底前开工建设,18个月内建设完成。东方日升2017.12.55GW光伏电池和5GW光伏组件的光伏产品制造基地常州80投资80亿元在常州市金坛区建设5GW光伏电池和组件产线。2018.2.225GW太阳能电池组件生产基地项目浙江义乌20项目分二期建设,建设期预计两年,投资额度以及哦兔子进步根据董事会或股东大会决议确定。保利协鑫2018.4.1620GWCCZ法生产单晶云南90分两期建设,每期10GW。隆基股份2018.1.45GW单晶组件项目滁州19.55GW单晶组件生产项目,建设周期28个月,总投资19.5亿。2018.410GW单晶硅片项目云南楚雄12项目建设时间为2018年至2019年大全新能源2018.3新疆工厂3B阶段扩建项目新疆-根据公司公告,公司计划在12个月内将多晶硅产能扩张12000MT,专供高效单晶硅片生产。

2018.54A阶段扩产计划-新增35000MT多晶硅产能,相关建设将于2018年启动,预计2019年四季度完成建设产能投放,2020年一季度年产能达到66000MT资料来源:集邦新能源网表7:部分光伏企业高效产品布局表6:不同产业链环节新增产能投资与投放进度环节建设周期投资多晶硅料18-24个月10-12亿元/万吨单晶硅片12-18个月5-7亿元/GW多晶硅片12-24个月5-7亿元/GW电池片12个月5-6亿元/GW组件12个月1-2亿元/GW资料来源:测算2018年四季度,多家多晶硅料厂商新增产能先后投放,在成本以及产品品质方面行业领先:以保利协鑫为代表的行业领先多晶硅制造商其4万吨新增产能均能满足CCZ直拉单晶要求,通威股份乐山一期2.5万吨先进产能全成本可控制在5万元/吨以下;根据PVInfoLink统计,2017年底我国单晶硅片产能达到40GW,至2018年底将突破60GW;高效PERC是近几年性价比最高的高效电池技术,预计2018年底产能将突破60GW,另外N型电池作为另一大领先高效电池路线,在第三批领跑者项目中需求达到500MW。我们认为,新增产能在成本、技术以及产品质量均领先老旧产能,在装机需求稳定增长的大背景下,落后产能将加速出清。图16:我国PERC电池片产能快速扩张资料来源:OFWeek高效电池/组件技术优点公司双面P型PERC转换效率21%-22%;双面率70-80%,产线最为简单,与现有PERC设备兼容隆基股份(单晶)、晶澳(单多晶)、天合光能(单多晶)双面N型PERC转换效率21.5%;背面效率19.5%,无光致衰减效应,温度系数低,弱光响应好英利太阳能、林洋能源、晶科电力双面N-HIT转换效率22%-23%;双面率95,更高转换效率以及更高双面效率中环、第一太阳能、三洋半片技术应用于普通多晶电池片,60片组件封装以后整体功率提升5W;应用于单晶perc电池片,60片组件封装以后整体功率提升8-10W。东方日升叠片技术减少电池间的缝隙,从而增加吸光面积,瓦数提高10~15W之多。另外,叠片组件不需要焊带,相对的节省焊带成本。中国塞拉弗、美商SunPower

资料来源:OFweek,中国新能源网供给增加、需求下降,行业出现分化。“531”新政后国内光伏新增装机需求骤降,导致行业各环节开工率降至50-60%,龙头企业由于具备成本优势、品牌优势以及产品高效化优势,仍能够维持相对较高的开工率和盈利水平。我们认为,“531”新政之后国内市场的急速收缩以及新增产能的集中释放推动行业产能出清,龙头企业凭借技术、资本以及规模优势,有望受益行业集中度提升,分享光伏行业广阔发展前景。图17:不同组件企业开工率呈现分化状态图18:不同硅片行业开工率呈现分化状态资料来源:CPIA资料来源:CPIA2.1、国内市场稳定发展,海外市场贡献增量基于全球光伏主要市场装机数据以及我国组件出口数据,并综合分析海外市场不同地区政策变化,我们认为2019年全球光伏市场新增装机预计达到105-110GW,其中国内市场新增装机40GW,与2018年基本持平;海外新增装机有望达到70GW,贡献主要增量。美国:成本下降是装机增长根本原因,政策退坡有望推动一轮抢装2018年前三季度,美国新增装机6.7GW,与2017同期基本持平。年初201法案落地,征收关税税额低于预期,美国光伏行业信心修复,新增装机将保持稳中有升。图19:2018年美国新增装机保持平稳增长资料来源:SEIAITC补贴下调有望推动一轮抢装。ITC政策为安装太阳能光伏发电系统

的居民物业(归属Section25D)所有者以及商用物业所有者(归属Section48)提供所得税减免,减免金额为所安装的太阳能系统投资总额的30%。自2006年推出以来,ITC政策促进美国光伏装机快速增长。图20:ITC促进美国光伏电站装机增长资料来源:SEIA2015年,theOmnibusAppropriationsAct对ITC法案进行延期,将ITC法案延期至2021年,并制定按年逐步退坡政策,2019年启动建设的光伏电站仍使用光伏系统投资的30%作为税收抵扣,2020年该比例降至26%,至2021年降至22%。我们认为,考虑2017年因201法案等原因延迟并网公用事业电站将陆续并网,且2018年以来光伏系统成本快速下降,叠加ITC退坡对户用以及商用电站装机形成一定促进作用,2018年美国光伏市场将逐步回暖,2019年美国光伏市场将实现20%-30%增长。欧洲市场:竞价上网已成主流模式,“双反”取消后2019年有望迎来爆发欧洲市场为发展最早的光伏市场,补贴推动下,2010年至2011年,欧洲光伏市场保持快速增长,2012年开始欧洲市场光伏新增装机规模逐步放缓。与国内市场一样,欧洲光伏市场早期由补贴推动,受金融危机影响,补贴压力推动各国政府由补贴机制逐步转向竞价上网机制。图21:2007年至2017年欧洲新增光伏装机情况(单位:GW)资料来源:Wind

欧盟自2013年6月5日起开始对中国进口太阳能相关产品课征临时性反倾销税,同年推出针对国内电池组件采用MIP(最低限价政策),按照MIP销往欧洲的国产电池和组件可以规避高达46.7%双反税率,而MIP设定的价格高于同期市场价格30%,导致中国本土电池组件厂商与海外产能相比不具备竞争优势。2017年欧洲新增装机接近9GW而其本地电池组件产能不足6GW,“双反”取消后,国内优质电池以及组件产能将直接与海外产能竞争。2018年前三季度出口数据显示,欧洲占我国组件出口比重大幅提升,印证系统成本下降(双反以及“531”后产业链跌价),我们认为2019年欧洲市场有望实现快速增长。图22:2018年前三季度我国出口欧洲组件占比达到12%资料来源:赛拉弗光伏印度市场:2018年受政策不确定性扰动,2019年有望恢复稳健增长2014年,印度总理莫迪宣布至2022年,印度光伏新增装机达到100GW,其中屋顶分布式电站达到40GW。图23:印度政府太阳能建设规划资料来源:索比光伏网在政府大力推动下,2014年至2017年,印度新增装装机保持较快增长,截至2017年底,印度累计装机近20GW,距2022年目标仍有较大差距。

图24:2010年至2017年印度新增装机情况(单位:MW)资料来源:Wind根据PVInfoLink数据显示,2018年前三季度,印度新增装机6.6GW,进口组件规模达到7.9GW,已成为我国组件产品出口第一大国。2018年7月30日,为保护印度本土光伏设备产能,印度商务部宣布对进口的太阳能电池片启动25%的保护性关税,征税对象包括中国大陆、台湾地区、马来、欧洲以及美洲等地产能。2018年10月,印度从中国进口组件单月规模为302MW,同比下降超过20%,考虑从组件采购到安装并网3个月-6个月时间期限,我们认为,印度市场仍需一定时间消化保护性关税影响,2018年印度新增装机大概率下滑。综合考虑“531”新政后产业链价格平均降幅超过20%,以及2019年保护性关税将降至20%(2019年下半年)、15%(2020年上半年),2019年将恢复快速增长。图25:2016年至2018年9月印度进口组件规模(单位:MW)资料来源:Wind3、特高压建设重启,配网建设持续推进3.1、促进新能源外送,特高压建设再度启动特高压输电工程的建设具有显著的社会、经济效益,将西部丰富的可再生能源送往中东部负荷集中地,实现我国区域经济的协调发展,优化利用东部有限的土地资源,改善环境质量。

图26:截至2018年前三季度我国风电装机分布图27:截至2018年前三季度我国光伏装机分布资料来源:国家能源局资料来源:国家能源局特高压线路分为直流与交流两类,两类线路具有互补性:当特高压直流工程的换流站因故障而失电时,特高压交流可以瞬间调剂、保障电网安全供电。特高压交流好比深水港,特高压直流好比万吨巨轮,唯有形成特高压交流同步电网,才能更好地发挥特高压直表流大规模、远距离输送的优势。截止目前,我国特高压交流线路已建成投运8条,在建3条;特高压直流线路已建成投运14条,在建2条,我国特高压“强直弱交”现象依然比较明显。图28:截至2017年底我国特高压建设情况资料来源:国家电网社会责任报告表8:截止目前我国已投运及在建特高压交流项目共11条工程名称电网公司电压等级(千伏)核准时间投运时间目前进度总投资额(单位:亿)晋东南—南阳—荆门国家电网10002006.82009.1已投运102淮南-浙北-上海国家电网10002011.92013.9已投运197浙北-福州国家电网10002013.32014.12已投运189锡盟—山东国家电网10002014.112016.7已投运174淮南—南京—上海国家电网10002014.42016.11已投运261蒙西—天津南国家电网10002015.12016.11已投运175锡盟-胜利国家电网10002016.22017.7已投运50榆横—潍坊国家电网10002015.52017.8已投运242北京西-石家庄国家电网10002017.72019.6在建35

山东环网国家电网10002017.12019.11在建140蒙西-晋中国家电网10002018.32019.12在建50资料来源:国家电网,整理表9:截止目前我国已投运及在建特高压直流项目共16条工程名称电网公司电压等级(千伏)核准时间投运时间目前进度总投资额(单位:亿)云南—广东南方电网±800kV2006.122009.12已投运137向家坝-上海华中电网±800kV2007.42010.7已投运233锦屏-苏南华中电网±800kV2008.112012.12已投运220普洱-江门南方电网±800kV2011.72013.9已投运160哈密南-郑州西北电网±800kV2012.52014.1已投运233.9溪洛渡左岸-浙江金华华中电网±800kV2012.82014.7已投运239灵州-绍兴西北电网±800kV2014.82016.8已投运237酒泉—湖南西北电网±800kV2016.12017.6已投运262晋北—江苏华北电网±800kV2016.82017.7已投运162锡盟—江苏泰州东北电网±800kV2015.122017.9已投运254滇西北-广东南方电网±800kV2015.52017.12已投运222扎鲁特—青州东北电网±800kV2015.62017.12已投运221上海庙-山东西北电网±800kV2015.12017.12已投运221准东-皖南西北电网±1100kV2015.122018.10已投运407青海-河南西北电网±800kV2018.12020在建226乌东德-广东/广西南方电网±800kV2018.32020~2021在建243资料来源:国家电网,整理2018年9月初,为促进三北地区新能源外送、拉动基建增长,国家能源局下发9项输变电工程建设规划,涉及12条输电线路建设,按照单条直流投资200~250亿,单条特高压交流对应投资170~220亿,整体拉动电网基建投资约2000亿,按照电网建设中设备占比40~50%测算,带来相关设备需求400~500亿,后续特高压核心设备供应商相关产品订单以及收入有望迎来大幅提升。图29:2006年至2018年我国特高压项目核准统计(单位:条)资料来源:国家能源局,整理表10:规划涉及重点输变电建设项目项目名称项目建设方案核准时间青海-河南直流(1条)+交流(2条)2018年4季度

陕北-湖北直流(1条)+交流(1条)2018年4季度张北-雄安交流(1条)2018年4季度雅中-江西直流(1条)+交流(2条)2018年4季度白鹤滩-江苏直流(1条)2019年白鹤滩-浙江直流(1条)2019年南阳-荆门-长沙交流(1条)2019年云硅互联通道直流工程(非特高压)2019年闽粤联网直流背靠背及配套2019年表11:项目建设规模以及相关信息资料来源:国家能源局,预测两特高压直流工程招标启动,特高压建设加速推进。11月20日,青海-河南、陕北-武汉±800kV特高压直流输电工程第一次设备招标采购公告,招标设备涉及换流变、换流阀、调相机、组合电器以及隔离开关等多项核心设备和换流站材料类物资。2018年10月30日青海-河南项目核准,11月7日正式开工建设,显示此次特高压建设启动明显提速。项目名称项目类型核准时间开工时间工程规模投资规模(单位:亿元)陕北—湖北±800千伏特高压直流工程预计2019年上半年核准开工预计2019年上半年核准开工新建送端±800kV陕北换流站;新建受端±800kV武汉换流站;新建陕北-湖北±800kV直流输电线路约1134.7km。218青海-河南±800千伏特高压直流工程2018年10月23日2018年11月7日新建青海海南换流站,新增换流容量800万千瓦;新建河南驻马店换流站,新增换流容量800万千瓦;新建海南换流站至驻马店换流站士800千伏直流线路,线路长度1586.6公里;新建海南换流站接地极1座,建设接地极线路109.6公里;新建驻马店换流站接地极1座,建设接地极线路110公里。226资料来源:北极星电力网3.1、特高压设备格局稳定,核心设备商有望受益特高压直流输电的主要设备包括换流变压器、换流阀、直流控制保护系统以及直流场设备。特高压产品技术含量高且市场相对集中,核心设备换流阀以及直流控制保护系统基本由龙头企业垄断。目前换流阀核心供应商包括许继电气、中国西电、北京四方以及南瑞继保;在直流控制保护系统方面,许继电气与南瑞继保各占50%左右市场份额。

图30:2014年至2017年两网直流控保中标情况图31:2014年至2017年两网换流阀中标情况资料来源:国家电网商务平台,整理资料来源:国家电网商务平台,整理特高压交流方面,从2007年第一条特高压线路开建至2015年,始终是平高电气、西安西电和新东北电气三分天下的局面。自2016年起,山东电工电气开始实现供货。表12:国网部分特高压项目1000kVGIS数量招标时间项目合计间隔数(单位:个)2007晋东南—南阳—荆门152012淮南-浙北-上海332013浙北-福州292014锡盟-山东302014淮南-南京-上海342015蒙西-天津南472015渝横-潍坊462016山东环网492016锡盟-胜利162017北京-石家庄8资料来源:国网电子商务平台,整理表13:特高压GIS毛利率水平远高于其他电压等级开关设备电压等级毛利率(%)10kV断路器20-30%110kVGIS10-20%220kVGIS15-25%500kVGIS20-30%1000kVGIS40-50%资料来源:

图32:2007-2017年特高压GIS市占率图33:2007-2017年特高压GIS中标分布资料来源:国家电网电子商务平台,整理资料来源:国家电网电子商务平台,整理根据过往单条特高压线路建设规模,我们对本次特高压设备核心设备的招标规模进行预测。本次特高压建设包括5条特高压直流以及5条特高压交流线路,核心设备换流阀、直流控保、换流变以及1000KV以上GIS整体招标规模达到477亿。表14:本次特高压直流核心设备招标规模特高压直流数量(单位:台)单价(单位:万元)金额(单位:亿元)合计需求(单位:亿元)换流变压器56600033.6168换流阀8200001680直流GIS800604.824二次设备210000210直流穿墙套管140000420直流场设备140000420合计64.4322资料来源:预测表15:特高压交流核心设备招标规模特高压交流数量单价(单位:万元)金额(单位:亿元)合计需求(单位:亿元)变压器204000840GIS30700021105二次设备210000210合计31155表16:特高压核心设备订单规模预测资料来源:预测结合过往各核心设备供应商市占率,我们预计各设备供应商订单将分别达到34~107亿,相关收入将在2019-2020年确认,为相关公司贡献增量。对应订单规模(单位:亿元)许继电气平高电气国电南瑞中国西电换流阀3203216GIS058032控制保护100100合计42584248资料来源:预测

3.1、配网建设持续推进,增量配网有望加速落地配电网是连接主网与电力用户的关键环节,负责在不同电力用户间分配和传输由主网输送的电能,同时还负责提高电网供电可靠性、节能经济性以及保证电网安全可靠运行。由于历史原因,相比电源以及输电网,配电网是目前我国电力系统的薄弱环节,建设改造的空间巨大。图34:我国电力系统各主要环节资料来源:电力网,整理2015年8月,国家能源局发布《配电网建设改造计划(2015-2020)》,为满足用电需求、提高供电可靠性,国家将在2015-2020年期间投资共2万亿(其中2015年投资不低于3000亿),用于配电网建设改造。2015年至2017年,我国110KV以下电网年均建设投资规模约2500亿,按照1.7万亿配网投资总额推算,目前仍有约1万亿左右投资空间。我们认为政府对此次改造项目重视以及推动力度不容质疑,2万亿投资将最终兑现,受益配网建设推动,相关配网设备需求有望实现稳健增长。图35:配电网配变容量以及线路建设目标图36:配电网建设改造指导目标资料来源:《配电网建设改造计划(2015-2020)》资料来源:《配电网建设改造计划(2015-2020)》

图37:2015年至2018年我国110KV以下电网投资规模资料来源:国家电网分布式能源以及新能源汽车接入将进一步推动配网建设。截至2018年9月,我国分布式光伏电站累计装机规模达到47GW,新能源汽车充电桩累计保有量超过45万台。分布式电源一般直接接入配网系统,对配电网的规划、调度以及运行管理提出更高要求。图38:2012至2017年我国分布式光伏装机占比图39:我国新能源汽车充电桩保有量快速增长资料来源:国家能源局资料来源:充电桩视界增量配网试点有望加速推进。2015年至2017年,国家电网推出三批增量配网建设试点项目,三批项目合计数量106个,按照单个项目10亿投资规模测算,对应市场空间超过1000亿元,其中设备投资规模预计超过500亿。

图40:2016年-2018年三批增量配网试点项目统计资料来源:国家发改委,国家能源局,整理2018年10月,国家发改委通报首批增量配网试点情况,要求各省(区、市)加快推进增量配电业务试点工作,尽快实现项目落地。尚未确定业主的增量配电项目必须通过公开招标等市场化方式确定项目业主,并提出第一批试点项目应于2018年10月底前确定项目业主并划定供电范围,2019年6月底前建成投运,第二、三批试点项目应加快推进。我们认为,增量配网项目建设有利于配电网建设以及提高配电运营效率,同时能够引入社会资本、带动基建投资,增量配网项目有望进入实质性落地。4、工控自动化:智能制造长期趋势不变工业控制自动化系统应用于各个行业以提升设备、产线自动化水平,因此受宏观经济与制造业景气度影响较大。按照产品和服务类型,工控自动化市场分为OEM市场以及项目型市场。OEM市场对应FA(Factoryautomation)工厂自动化市场,客户主要为各类OEM制造商(OriginalEquipmentManufacture),采购自动化系统安装在机械设备上以提升设备自动化水平;项目型市场对应PA(Processautomation)流程自动化市场,对生产流程连续变量如流体、粉尘等进行控制。图41:2009-2017年我国工控市场行业分布情况(根据市场规模测算)资料来源:工控网,整理

2015年,我国经济结构转型,经济增速放缓,工控行业受下游制造业景气度下降影响,行业规模大幅缩水;进入2016年,宏观经济重返温和增长轨道,工控行业市场规模缩小态势逆转,实现小幅增长,相关上市公司营收较2015年出现大幅增长,收入与盈利情况明显好转。2017年,我国工控自动化市场规模达到1656亿元,同比增长16.5%。图42:2010年至2016年工控行业市场规模图43:2013-2017年部分工控上市公司营收增速资料来源:中国产业研究院,整理资料来源:Wind,整理PMI是我国制造业重要先行指标,2016年至2018二季度,我国综合PMI(采购经理人指数)指数位于50荣枯线以上;进入三季度,受中美贸易摩擦以及宏观经济增长放缓影响,我国PMI指数进入下行通道,工业企业利润同比下滑,本轮工控自动化周期进入收尾阶段。图44:2016年-2018年11月PMI采购指数变化情况图45:2017-2018Q3年企业盈利情况(单位:亿元)资料来源:Wind,整理资料来源:Wind,整理人口红利逐步消失,智能制造趋势不变。工控自动化行业受宏观经济影响较大,经济增速放缓、企业盈利能力降低的情况下,企业对产能扩张以及产线升级改造投资较为保守;但我们认为,长期看,人口红利消失将推动“机器换人”,企业将有充足动力通过提高产线自动化水平提高生产效率、降低生产成本。

图46:2009-2017年工控自动化市场与企业盈利情况图47:2010年至2017年制造业工人工资持续增长资料来源:Wind,整理资料来源:Wind,整理外企品牌享有品牌红利,进口替代空间广阔。我国工业自动化行业发展较晚,初期主要依赖进口,在引进成套设备的同时进行消化吸收。项目型市场要求自动化厂商具备完备的产品线、较强的资金实力和方案集成设计能力,目前仍由罗克韦尔、施耐德、西门子等欧美企业垄断。在OEM市场,由于产品技术壁垒相比项目型市场较低,经过多年市场培养和产品导入与应用,部分国内品牌经受市场的检验,逐渐被市场接受。从2013年开始,我国自动化国产品牌市场份额保持每年0.3~0.4pct左右提升速度,2016年,我国国产品牌在工控行业市场份额已经达到36%。图48:西门子过程控制解决方案图49:我国自动化品牌市场市占率情况资料来源:西门子官网资料来源:工控网具备深刻行业理解与快速响应能力的平台型企业有望脱颖而出。我国已成为全球制造业大国,并成为全球最大OEM市场。与外资品牌相比,国内工控企业更加靠近下游客户,并具有更灵活的响应机制。工控自动化行业下游较为分散,OEM市场以中小型企业为主,相比分别采购设备再集成到生产设备上,对于OEM客户,一体化解决方案更加高效,且由于所有设备由同一厂商提供,不同设备间匹配度更高。我们认为,平台型企业通过深耕多个重点行业,为下游客户设计并提供完整的定制化解决方案,最终穿越周期,实现稳健增长。

图50:平台型公司能够为客户提供一体化解决方案资料来源:汇川技术公司官网5、新能源车发展趋势不变,龙头优势显现5.1、双积分接力,新能源汽车迎来新局面5.1.1、补贴退坡难压消费需求2018年补贴退坡幅度增大,技术要求提高,鼓励购买高性能乘用车。1.补贴退坡:续驶里程不足300公里的纯电动乘用车补贴减少1~2.1万元;插电混动乘用车补贴减少0.2万元;纯电动客车补贴减少3~12万元;插电混动客车补贴减少3~12万元;专用车补贴上限减少5万元;燃料电池汽车补贴不变。2.技术条件提高:纯电动乘用车续驶里程门槛值从100公里提升至150公里,动力电池系统能量密度最低要求从90Wh/kg提高至105Wh/kg;新能源汽车能耗要求、节油水平也有所提高;3.鼓励购买高性能乘用车:纯电动乘用车续驶里程超过300公里,补贴金额比2017年提高0.1~0.6万元;动力电池系统能量密度超过160Wh/kg可获得1.2倍的补贴;电耗优于门槛值25%以上能获得1.1倍补贴。表17:新能源乘用车历年续驶里程补贴标准(续驶里程R:km,补贴:万元)纯电动乘用车插电混动乘用车续驶里程80≤R<100100≤R<150150≤R<200200≤R<250250≤R<300300≤R<400R≥400R<50R≥502018年--1.52.43.44.55.0-2.22017年-23.63.64.44.44.4-2.42016年-2.54.54.55.55.55.5-3.02015年3.23.24.54.55.45.45.4-3.22014年3.33.34.84.85.75.75.7-3.32013年3.53.55.05.06.06.06.0-3.52010-2012年私人购买乘用车补贴按3000元/kWh补贴,纯电最高6万元,插混最高5万元;纯电总电量不低于15kWh,插混不低于10kWh、插混的纯电续驶里不低于50km。2009-2012年公共服务乘用车根据节油率进行补贴,纯电动6万元,插电混动按节油率获4.5-5万补贴。资料来源:工信部、

在2018年补贴下降的情况下,整体销量依然保持增长。2018年新能源汽车1-11月累积销量同比增长69.0%。但是,补贴退坡对乘用车市场和商用车市场的影响不同。18年1-11月乘用车同比增长87.5%,大于17年同期的增速,基本没有受到补贴退坡的影响。18年6月新补贴政策落地,厂商在这之前加速去除微型车、低续驶里程车型的库存,推高了前5个月增速水平。6月后,增速回落但能稳定在60%-80%的水平上,消费需求依然充足。18年1-11月商用车同比增长3.4%,增速较17年同期的24.5%增速下滑。其受补贴退坡影响较大,增速在6月后跌落为负,并持续维持至今。图51:2016-2018年11月新能源汽车单月销量(单位:万辆)图52:2016-2018年11月新能源汽车单月产量(单位:万辆)资料来源:中汽协,整理资料来源:中汽协,整理图53:2017-2018年11月EV乘用车/PHEV乘用车单月销量(单位:万辆)图54:2017-2018年11月新能源乘用车单月销量结构资料来源:中汽协,整理资料来源:中汽协,整理5.1.1、双积分接力,助力增长2017年9月27日,工信部、财政部、商务部、海关总署、质检总局公布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,双积分

政策正式落地。双积分政策是一种改善乘用车供给侧结构的惩罚性措施,目的在于倒逼乘用车企业降低车辆能耗水平,增加新能源汽车供给。根据双积分计算规则,企业提高新能源汽车产量在总产量的占比,不但有利于增加企业新能源汽车积分(NEV积分),也能够降低企业平均燃料消耗量,增加企业平均燃料消耗量积分(CAFC积分)。其中,增加纯电动车型产量所带来的边际效应更高。图55:双积分计算和考核规则资料来源:工信部,整理图56:双积分流转和抵偿规则资料来源:工信部、根据工信部的数据,2017年度中国境内130家乘用车企业共生产/进口乘用车2469.29万辆(含新能源乘用车,不含出口乘用车,下同),行业平均整车整备质量为1438公斤,平均燃料消耗量实际值为6.05升/100公里,

燃料消耗量正积分为1238.14万分,燃料消耗量负积分为168.90万分,新能源汽车正积分为179.32万分。整体上看,2017年不论是CAFC积分还是NEV积分都有充足的余量。但是,考虑到19年、20年双积分规则收紧,届时新能源乘用车产量仍然有不小的缺口。下面我们将基于2017年的积分数据(2018年积分数据还未公布)对2019年和2020年的CAFC积分和NEV积分进行预测,并以此估算未来两年的新能源汽车缺口。2019年新能源汽车缺口预测在2017年工信部公布的双积分核算数据基础上,我们分别设置两种情景假设预测2019年的新能源乘用车生产进口量。通过计算使得NEV积分为正,并且NEV有足够的正积分来冲抵CAFC负积分,从而求出新能源乘用车生产进口量。表18:2019年新能源汽车生产进口量预测假设条件乘用车产量进口量复合增速油耗年均降幅插混/纯电占比新能源车型积分预测方向情景假设10%1.5%20%/80%插混2/纯电5对新能源车需求最小情景假设22%0%30%/70%插混2/纯电4对新能源车需求最大资料来源:表19:2019年新能源汽车生产进口量预测2017年工信部数据2019E(情景假设1)2019E(情景假设2)乘用车产进口量(辆)24,692,89024,692,89025,690,483平均燃料消耗量(升/百公里)实际值6.055.695.68平均燃料消耗量(升/百公里)达标值6.485.575.57实际值/达标值93%102%102%平均燃料消耗量积分(CAFC积分)10,692,369-3,002,132-2,864,221共产生新能源汽车积分数量1,793,1995,350,1325,278,418新能源积分达标值02,347,6952,413,801新能源积分(NEV积分)1,793,1993,002,4372,864,618新能源乘用车产进口量(辆)581,3331,215,9391,552,476新能源汽车占比2.4%4.9%6.0%资料来源:工信部,预测结果显示,在乐观预测油耗降低、纯电车型续驶里程提升显著的情景下(情景假设1),2019年新能源乘用车生产进口量需要达到122万辆。对应2017年-2020年复合增速为44.6%,乘用车市场渗透率4.9%;在悲观情景下(情景假设2),则需要约155万辆的新能源乘用车来满足双积分要求。对应2017年-2020年复合增速为63.4%,乘用车市场渗透率6%。2020年新能源汽车缺口预测同样的方式,在乐观预测下,2020年需求的新能源乘用车生产进口量为226万辆。对应2017年-2020年复合增速为57.3%,乘用车市场渗透率9%;在悲观预测下,则需要约268万量的新能源乘用车来满足双积分要求。对应2017年-2020年复合增速为66.4%,乘用车市场渗透率10.5%。

表20:2020年新能源汽车生产进口量预测假设条件乘用车产量进口量复合增速油耗年均降幅插混/纯电占比新能源车型积分预测方向情景假设10.5%1.5%15%/85%插混2/纯电5.5对新能源车需求最小情景假设21%0.5%25%/75%插混2/纯电5对新能源车需求最大资料来源:表21:2020年新能源汽车生产进口量预测2017年工信部数据2020E(情景假设1)2020E(情景假设2)乘用车产量、进口量(辆)24,692,89025,065,13825,441,109企业平均燃料消耗量(升/百公里)实际值6.055.415.41企业平均燃料消耗量(升/百公里)达标值6.485.065.06实际值/达标值93%107%107%平均燃料消耗量积分(CAFC积分)10,692,369-8,529,657-8,658,821共产生新能源汽车积分数量1,793,19911,265,97211,390,633新能源积分达标值02,736,0752,731,315新能源积分(NEV积分)1,793,1998,529,8988,659,318新能源乘用车产量、进口量(辆)581,3332,264,5172,680,149新能源汽车占比2.4%9.0%10.5%资料来源:工信部,预测双积分接棒补贴,政策风格由奖励式鼓励切换为惩罚式要求,迫使包括合资在内的更多企业加大对新能源汽车产品的投入。双积分政策的实施优化产业供给侧结构,引导和带动市场消费节能和新能源汽车,推动汽车产业向节能减排的方向快速发展。5.1、锂电产业链龙头优势显现5.1.1、动力电池结构优化,强者恒强根据高工产研锂电研究院的数据,2017年国内动力电池装机量36.2Gwh,同比增长29.4%;2018年1-11月,动力电池装机量43.6Gwh,同比增长77.0%。总体来看,2018年以来,乘用车动力电池装机量占比同比2017年提升24.3pcts,客车动力电池装机量占比同比下降10.7pcts,专用车动力电池装机量占比同比下降13.6pcts;三元电池装机量占比同比2017年提升12.2pcts,磷酸铁锂电池装机量占比同比下降13.4pcts。分车型来看:Ø乘用车用动力电池:2017年新能源乘用车动力电池装机量合计13.71Gwh,占比为37.6%;2018年1-11月装机量合计27.01Gwh,占比为61.9%。Ø客车用动力电池:2017年新能源客车动力电池装机量合计14.31Gwh,占比为39.3%;2018年1-11月装机量合计12.48Gwh,占比为28.6%。

Ø专用车用动力电池:2017年新能源专用车动力电池装机量合计8.41Gwh,占比为23.1%;2018年1-11月装机量合计4.14Gwh,占比为9.5%图57:2017-2018年11月国内动力电池装机量(单位:Gwh)资料来源:GGII,整理表22:2018年以来国内动力电池装机量月度数据(按车型,单位:Gwh)乘用车客车专用车合计2018年1月0.690.460.161.312018年2月0.780.20.051.032018年3月1.540.450.092.082018年4月2.281.320.163.762018年5月1.812.370.324.502018年6月1.850.820.22.872018年7月2.350.60.393.342018年8月2.970.840.364.172018年9月3.31.870.555.722018年10月4.031.310.65.942018年11月5.412.241.268.91资料来源:GGII,整理按照电池技术路线来看:Ø三元电池:2017年国内三元动力电池装机量16.15Gwh,同比增长150.0%,占比44.6%,同比提升21.7pcts;2018年1-11月,三元动力电池装机量24.66Gwh,占比56.8%。Ø磷酸铁锂电池:2017年国内磷酸铁锂动力电池装机量17.97Gwh,同比下滑11.6%,占比49.6%,同比下降22.5pcts;2018年1-11月,磷酸铁锂动力电池装机量15.72Gwh,占比36.2%。Ø锰酸锂电池:2017年国内锰酸锂动力电池装机量1.54Gwh,同比增长60.4%,占比4.3%,同比提升0.8pcts;2018年1-11月,锰酸锂动力电池装机量0.67Gwh,占比1.5%。

图58:2016-2018年11月国内动力电池装机量(按技术路线分,单位:Gwh资料来源:中国汽车工业协会,整理按照电池形状来看,2018年1-11月,国内方形动力电池装机量为32.48Gwh,占比75%;软包动力电池装机量为5.78Gwh,占比13%;圆柱动力电池装机量为5.37Ghw,占比12%。图59:2018年1-11月国内动力电池装机量(按形状分)资料来源:GGII,整理2017年,国内动力电池装机量排名前三的企业为宁德时代、比亚迪、沃特玛,装机量分别为10.58/5.66/2.41Gwh,市占率分别为29.2%/15.6%/6.7%。2018年1-11月,动力电池装机量排名前三的企业分别为宁德时代、比亚迪、国轩高科,装机量分别为17.9/9.6/2.3Gwh,市占率分别为41.1%/22.0%/5.3%。总体来看,第一梯队宁德时代和比亚迪的市场份额相对领先,且龙头份额不断提升。表23:2016-2018年1-11月国内动力电池装机量TOP72016年2017年2018年1-11月企业装机量(Gwh)企业装机量(Gwh)企业装机量(Gwh)比亚迪8.23宁德时代10.58宁德时代17.9宁德时代6.26比亚迪5.66比亚迪9.6沃特玛2.53沃特玛2.41国轩高科2.3国轩高科1.93国轩高科2.1孚能科技1.7

力神1.74比克电池1.64力神1.5中航锂电0.83力神1.07比克1.3比克电池0.70孚能科技0.99亿纬锂能0.99资料来源:GGII,整理5.1.1、锂电产业链盈利能力承压我们对新能源汽车产业链样本股的跟踪显示,绝大部分环节收入增速出现回落,钴系正极材料收入增速由2017年报的94%下降至2018年中报的41%;磷酸铁锂收入增速由17.1%下降至10.7%;隔膜收入增速由29.7%下降至1.2%;电解液收入增速由8.4%下降至6.9%;负极材料收入增速由28%上升至33%;动力电池收入增速由44%下降至32%。图60:2016/17年报及18中报新能源汽车产业链收入增速(单位:%;A股&新三板)资料来源:Wind、公司公告,整理毛利率变化方面,新能源汽车产业链各环节仍然处于下跌趋势中,钴系正极材料毛利率变化为在2017年+2.4pcts,而2018年中报-6pcts;磷酸铁锂正极材料毛利率变化为-6.5pcts/-6.1pcts;负极材料毛利率变化为-1.3pcts/-5.9pcts;隔膜毛利率变化为-3.5pcts/14.3pcts;电解液毛利率变化为-6.8pcts/-11.8pcts;动力电池毛利率变化为-1.8pcts/-4.6pcts。

图61:2017年报/2018中报新能源汽车产业链毛利率变化(单位:pcts;A股&新三板)资料来源:Wind、公司公告,整理根据化学与物理电源协会等统计的数据,2018年以来,三元正极材料(523)价格由21-22万元/吨下跌至16-17万元/吨,跌幅约20%;磷酸铁锂正极材料价格由8.5万元/吨下跌至6万元/吨,跌幅接近30%;中端湿法隔膜价格由4.5元/平方米下跌至约2元/平方米,跌幅为57%;电解液价格由4.5-5万元/吨下跌至4万元/吨,跌幅约18%;中端负极材料价格由5-6万元/吨下跌至4.5-5.8万元/吨,跌幅约6%。图62:2017年以来523三元正极材料价格(万元/吨)图63:2017年以来磷酸铁锂正极材料价格(万元/吨)资料来源:Wind,整理资料来源:Wind,整理

图64:2017年以来三元前驱体价格(万元/吨)图65:2017年以来湿法隔膜价格(元/平方米)资料来源:Wind,整理资料来源:Wind,整理图66:2018年以来电解液价格(万元/吨)图67:2018年以来中端负极材料价格(万元/吨)资料来源:中国化学与物理电源行业协会,整理资料来源:中国化学与物理电源行业协会,整理根据我们对锂电材料企业2018年中报的梳理,正极材料、负极材料、电解液、隔膜四个环节的毛利率均处于下降通道,但龙头企业在产品定位、成本控制能力等方面具备优势,因此表现优于板块平均水平,例如,当升科技(公司毛利率-2.27pcts/行业平均-6.23pcts)、星源材质(公司毛利率+0.67pcts/行业平均-11.83pcts)、新宙邦(公司毛利率-7.14pcts/行业平均-12.13pcts)等。))表24:A股新能源汽车产业链正极材料板块2018H1业绩梳理2018H1正极材证券代码公司简称料收入(百万元YOY(%2018H1正极材料毛利率(%)同比变动(pcts)2018H1整体净利润(百万元)YOY(%)中报中产品名称600549.SH厦门钨业2,933.0264.3112.77-8.72334.01-26.27电池材料600884.SH杉杉股份2437.4315.421.9-3.02465.6137.33子公司杉杉能源300340.SZ科恒股份847.0693.587.71-3.0237.08-38.98锂电材料300073.SZ当升科技1559.54103.4412.22-2.27112.81-22.16锂电材料及其他业务合计7,777.0552.4514.97-6.23949.51-4.84资料来源:公司公告,光大证券研究部整理注:(1)收入为对应细分领域的收入,净利润为整体净利润)表25:新能源汽车产业链负极材料板块2018H1业绩梳理2018H1负极材2018H1负极材同比变动2018H1整体净证券代码公司简称料收入(百万元YOY(%)料毛利率(%)(pcts)利润(百万元)YOY(%)中报中产品名称

600884.SH杉杉股份775.6411.56N/AN/A465.6137.33子公司宁波杉杉603659.SH璞泰来844.4633.81N/AN/A257.0631.29负极材料300035.SZ中科电气157.6273.3631.662.1750.6377.06锂离子电池用负极材料835185.OC贝特瑞867.1950.6228.16-6.87121.4-22.04负极材料资料来源:公司公告,光大证券研究部整理注:(1)收入为对应细分领域的收入,净利润为整体净利润)表26:A股新能源汽车产业链隔膜板块2018H1业绩梳理证券代码公司简称2018H1隔膜收入(百万元YOY(%)2018H1隔膜毛利率(%)同比变动(pcts)2018H1整体净利润(百万元)YOY(%)中报中产品名称002812.SZ创新股份462.954.04N/AN/A42.10-35.67上海恩捷002108.SZ沧州明珠161.87-23.512.28-45.68123.38-56.70锂离子电池隔膜300568.SZ星源材质310.7528.4354.360.67152.85115.54锂离子电池隔膜002426.SZ胜利精密175.69-3.0431.62-0.91323.640.62锂电池隔膜603659.SH璞泰来85.9232.67N/AN/A257.0631.29锂电材料及其他业务合计1,197.184.6037.69-11.38899.04-4.23资料来源:公司公告,光大证券研究部整理注:(1)收入为对应细分领域的收入,净利润为整体净利润))表27:A股新能源汽车产业链电解液板块2018H1业绩梳理证券代码公司简称2018H1电解液收入(百万元)YOY(%2018H1电解液毛利率(%同比变动(pcts)2018H1整体净利润(百万元)YOY(%)中报中产品名称002091.SZ江苏国泰446.20-34.9830.81N/A432.5017.29化工002411.SZ必康股份106.7210.69N/AN/A431.12-5.50新能源产品002407.SZ多氟多1468.6246.9730.74-3.94130.83-13.26氟化盐002709.SZ天赐材料569.65-4.5422.94-20.59446.00152.29锂离子电池材料产品300037.SZ新宙邦481.5119.7527.1-7.14120.69-4.93锂离子电池电解液002759.SZ天际股份172.07-28.6424.2-43.7830.15-77.60六氟磷酸锂合计3,244.777.3828.42-12.131,591.3012.53资料来源:公司公告,光大证券研究部整理注:(1)收入为对应细分领域的收入,净利润为整体净利润5.1、全球化竞争来袭,锂电材料环节直接受益从全球范围来看,主流动力电池厂商主要集中在东亚地区,包括宁德时代、松下、LG化学和三星SDI等。过去几年,由于新能源汽车补贴政策的存在,国内外动力电池企业之间几乎没有直接竞争,但在补贴政策的退出的预期下,海外动力电池厂商正在推进其中国产能的落地;同时,宁德时代等国内电池企业也在积极拓展海外市场。国内外动力电池企业之间的直接竞争正在升温。我们认为,国内锂电材料环节有望受益于全球化竞争。首先,我国已经拥有全球最完善的新能源汽车产业链,而且大部分企业与海外竞争对手的差距迅速缩小,个别企业已经具备和海外龙头竞争的实力;其次,日韩电池厂商的动力电池业务盈利压力较大,引入高性价比的材料供应商是必然选择;最后,对于日韩电池厂在中国境内的产能,国内供应商在服务、响应速度等方面拥有天然优势。我们对宁德时代和三家海外电池厂的财务数据进行比较,2017年CATL的净利率为21%,而松下的圆柱动力电池尚未实现盈利,LG和三星SDI也有较大的盈利压力。

图68:2014-2017年宁德时代收入结构图69:2014-2017年宁德时代毛利率/净利率资料来源:Wind,整理资料来源:Wind,整理图70:松下AIS板块能源细分领域营业利润构成资料来源:松下公告,整理译文:Smallrechargeablebatteriesshiftedtonewmarketsandcontributedtoprofit——小型可充电电池转向新的市场并贡献利润;Salesincrease(automotivecylindricaltypes)bytheNevadafactorylagsbehindbyafiscalyear——内华达工厂汽车圆柱电池的销售增长落后一个财年。表28:2017年LG化学动力电池工厂财务表现(单位:百万韩元)公司名称所在地2017年销售额2017年净利润2016年销售额2016年净利润HLGreenpowerCo.,Ltd.韩国4,1976221957NanjingLGChemNewEnergyBatteryCo.,Ltd.中国2,443631000-176LGChemMichiganInc.美国2,2322101957449LGChemPower,Inc.美国41415372100LGChemWroclawEnergysp.zo.o.波兰150-840-21合计9,4362655524359资料来源:公司公告,整理表29:三星SDI汽车动力电池工厂财务表现(单位:百万韩元)公司名称所在地2017年销售额2017年净利润STMCo.,Ltd.("STM")韩国87,0053,033SamsungSDI-ARN(Xi"An)PowerBatteryCo.,Ltd.("SAPB")中国160,865-53,237SamsungSDI(Changchun)PowerBatteryCo.,Ltd.("SCPB")(*5)中国4,957-788SamsungSDI(Wuxi)BatterySystemsCo.,Ltd.("SWBS")(*2)(*5)中国N/A-585SamsungSDIAmerica,Inc.("SDIA")美国51,365-10,335SamsungSDIHungary,Ltd.("SDIHU").匈牙利N/A-2,533

SamsungSDIBatterySystemsGmbH("SDIBS")奥地利334,301-818合计638,493-65,263资料来源:公司公告,整理注:因匈牙利、无锡的工厂仍在建设期,所以2017年无销售额数据。在3C电池和储能电池领域,国内锂电材料龙头企业已经和海外电池厂建立了稳定的供应关系。海外动力电池企业正在加速测试中国供应商的产品,预计2019年起测试结果会逐步落地。尽管锂电材料企业仍然处于毛利率下滑的阶段,但海外电池厂的国产化有望推动其出货量快速增加。表30:部分锂电材料企业的海外业务梳理(亿元)证券代码公司名称2017年海外收入增速收入占比海外客户600884.SH杉杉股份6.2717.9%7.6%LG、三星等835185.OC贝特瑞6.160.0%20.8%松下、LG、三星SDI等300073.SZ当升科技4.8437.0%22.4%三星SDI、LG等600549.SH厦门钨业39.7048.3%28.0%松下、三星SDI、LG等603659.SH璞泰来1.792.9%8.0%三星SDI、LG等002709.SZ天赐材料2.6519.0%12.9%LG等300037.SZ新宙邦3.51-16.5%19.3%三星SDI、LG、松下等002091.SZ江苏国泰291.9913.5%84.7%LG、松下、三星等002340.SZ格林美24.81546.8%23.1%三星SDI、ECORPO等839247.OC芳源环保0.63N/A36.4%松下资料来源:Wind,公司公告,整理6、投资策略风电方面,我们认为16年、17年新增装机容量处于低位,弃风率数据显示弃风改善趋势已经出现,18年红三省的解禁以及分散式风电的启动将会推动新增装机量,2019年电价调整带来的风电抢装以及2020年平价上网推动的市场化需求使得风电新增装机重回快速增长轨道。推荐拥有技术优势,积极扩张国内产能及风电新业务的天顺风能。光伏方面,我们认为,具备高效产品布局、积极拓展海外市场的企业有望成为光伏材料环节胜出者,推荐高效单晶龙头隆基股份以及高效电池和多晶硅料龙头通威股份。电力设备与工控自动化方面,我们认为特高压建设重启与配网建设持续推进有望推动相关设备供应商贡献业绩增量,推荐电力二次设备龙头国电南瑞以及特高压直流龙头许继电气;工控自动化方面,短期受宏观经济增速放缓以及中美贸易摩擦影响,自动化下游固定资产投资放缓,我们认为智能制造是制造业发展长期趋势,推荐平台型工控企业宏发股份以及麦格米特。新能源汽车方面,考虑国内消费环境承压及补贴退坡,预计2019年新能源汽车销量约160万辆(同比增长30%+)。但车型结构方面,在补贴调整和双积分政策驱动下,符合市场需求的新能源乘用车车型增多,消费结构也有望逐步优化。2018年,锂电产业链各环节收入增速回落,盈利压力增大,但龙头企业表现优于其他竞争对手。展望2019年,(1)动力电池环节,

成本端的压力有望缓解,宁德时代对上下游依然有较大议价能力;(2)锂电材料环节,依然面临价格下调的压力,静待调整。我们认为,新能源汽车产业链全球化竞争是下一阶段重点关注的方向。(1)国内动力电池龙头有望凭借性价比优势、服务优势出海拿下更多订单;(2)锂电材料环节也将受益于海外电池厂的国产化。推荐宁德时代,建议关注当升科技等。7、重点公司简介7.1、天顺风能:加快发展国内风塔业务,风电新业务助力未来公司成立于2005年,是全球最具规模的风力发电塔架专业制造企业之一,与全球知名主机厂长年保持合作,公司塔架海外营收占比高于60%,目前积极拓展国内风塔业务及风场运营、叶片等新业务。近几年,公司风塔销售量不断增长,2017年在钢价持续上行、美元贬值等不利外部因素影响下,仍实现了归母净利润4.7亿元,同比增长15.51%。截至2018年前三季度,公司实现营收25.1亿,同比增长10.4%;归母净利润3.6亿,同比增长0.1%。我们认为公司风塔业务将实现较快增长,风场运营及叶片业务将成为未来公司业绩重要增长点,推荐要点如下:1)风塔业务稳健增长,国内国外协同发展伴随弃风率持续改善,我国风电行业进入反转期,2018年新增装机有望超过25GW,公司作为风塔龙头也将充分受益。2018年上半年公司风塔业务实现营收13.1亿,同比增长33.7%;在手订单21.1吨,同比增长超过36.3%,为后期风塔业务收入增长提供充分保障。公司与Vestas的《框架协议》保证公司海外业务平稳发展,成本优势有利于公司进一步提升海外市占率。另外,随着国内包头和珠海工厂的产能释放,公司国内业绩未来还将实现增长。2)拓展风电产业链,布局高毛利风电运营环节2017年公司哈密300MW风电场首次完成完整年度运营,实现净利润0.98亿元,考虑哈密风电场弃风率高达33%,哈密风电场盈利仍有较大提升空间。公司风场运营业务稳定推进,2018年上半年公司发电业务实现营收1.6亿,同比增长25.3%。截至半年报披露日,公司风电场新增并网容量140MW,累计并网容量440MW,累计已签署风电场前期开发协议规模1.93GW。我们认为公司后续项目的稳定推进将保证公司运营业务利润的稳定增长。3)估值与评级考虑风电行业仍存在竞价带来的价格下行风险,我们下调公司2018-2020年EPS分别至0.28、0.34、0.40元,参考2019年风电板块15倍PE估值,给予目标价5元,维持“买入”评级。4)风险提示:海外市场新增装机量下滑,影响公司海外风塔业务;Vestas经营情况变化,影响公司业绩;弃风率没有得到改善,影响行业需求。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)2,3083,2383,3604,7335,922营业收入增长率6.07%40.31%3.76%40.86%25.13%

净利润(百万元)406470493609706净利润增长率34.06%15.51%5.02%23.47%16.04%EPS(元)0.230.260.280.340.40ROE(归属母公司)(摊薄)8.85%9.67%9.33%10.60%11.27%P/E1916151211P/B1.71.61.41.31.2资料来源:Wind,预测,股价时间为2019年1月4日7.2、隆基股份:高效产品需求旺盛,单晶产能持续扩张公司是全球单晶龙头,2004年开始专注发展太阳能单晶硅片业务,经过十数年的发展已成为全球最大的太阳能单晶硅片制造商。2014年底,公司通过收购乐叶光伏进入光伏产业中下游环节,布局组件生产制造以及光伏电站开发业务,截至2017年底已具备15GW单晶硅片产能、6.5GW单晶组件产能。截至2018年前三季度,公司实现营收146.7亿,同比增长35.3%;归母净利润16.9亿,同比下滑24.5%,公司归母净利润下滑主要由于“531”新政后产业链价格下滑导致的毛利率下降以及开工率下降。我们认为公司当前推荐要点如下:1)以量补价,产能释放夯实龙头地位截止2017年底,公司硅片、组件产能分别达到15GW、6.5GW,截至2018年中报期,公司古晋年产300MW单晶硅棒、1GW单晶硅片、500MW单晶硅电池组件产能已经全部达产;丽江以及保山5GW单晶硅棒、楚雄10GW单晶硅片以及银川5GW单晶硅棒和单晶硅片项目顺利推进,预计至2018年末公司硅片产能将达到28GW。截至2018年9月,国内光伏新增装机34.5GW,其中三季度新增装机约10GW,同比下降超过40%。公司三季度单季度实现销售收入46.7亿,仍实现2.2%同比增长,显示在产业链价格自6月以来整体跌幅超过30%基础上,公司新增产能释放被市场消化,公司单晶产品市占率持续提升。2)技术为先持续研发投入,无补贴项目建设以及领跑者支撑高效产品需求截至2018年中报,公司研发投入已达到7.19亿元,同比增长61.8%,公司持续研发投入推动技术进步,高效单晶PERC电池转换效率最高已突破23%。“531”新政出台,政府明确支持无需国家补贴的光伏电站项目,鼓励产业通过技术升级降低电站建设成本。考虑5GW应用领跑者项目中单晶技术路线占比超过80%,且能源局要求所有项目于2018年12月底前建成并网,我们认为高效单晶产品需求有望得到支撑。3)估值与评级考虑海外市场快速增长,全球市场2019年有望实现稳健发展,我们上调公司2018-2020年EPS至0.94、1.12、1.50元;考虑2019年光伏板块平均15倍估值,公司作为单晶硅片龙头享有一定龙头溢价,我们上调目标价至22元,对应2019年20倍PE,维持“买入”评级。4)风险提示公司产能释放不达预期;单晶产品市场需求增长不达预期。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)11,53116,36220,84628,57137,939营业收入增长率93.89%41.90%27.40%37.06%32.79%

净利润(百万元)1,5473,5652,6183,1324,190净利润增长率197.36%130.38%-26.55%19.62%33.77%EPS(元)0.551.280.941.121.50ROE(归属母公司)(摊薄)15.33%25.11%15.82%16.12%17.98%P/E3314191612P/B5.03.63.12.62.2资料来源:Wind,预测,股价时间为2019年1月4日7.2、通威股份:优质产业龙头,兼具技术与成本优势公司为我国饲料行业龙头,2008年收购乐山永祥多晶硅进入光伏产业;2012年收购合肥赛维布局电池片环节,目前已成为我国光伏行业多晶硅料龙头与高效电池片龙头。截至2018年前三季度,公司实现营收213.4亿,同比增长9.0%;归母净利润16.6亿,同比增长8.6%。我们推荐公司的主要看点在于:1)优质多晶硅产能释放,成本优势领先市场我国目前已经是全球光伏设备最大生产制造市场,目前硅片、电池片以及组件环节产能占全球产能比重均超过80%,而多晶硅料环节,截至2018年前三季度我国进口多晶硅料仍达到10.5万吨,占我国多晶硅料需求超过30%。2015年,公司公告分两期启动合计10万吨多晶硅料产能扩产计划,一期乐山(2.5万吨)已于2018年底顺利投产,预计一期内蒙古(2.5万吨)项目将于2019年一季度投产。公司新建产能通过布局低电价地区以及自动化智能车间建设等手段,大幅降低生产成本,5万吨新增产能生产成本将降至4万元/吨,大幅低于海外多晶硅生产商以及国内多晶硅料生产商现有产能。2)高效PERC产能持续投放,布局高效异质结电池“531”新政发布,政府积极鼓励无需国家补贴的光伏发电项目发展,并积极推动光伏平价上网示范项目落地。我们认为“平价上网”加速到来,高效电池组件能够有效降低系统成本,PERC作为当前性价比最高的高效电池技术之一,需求有望保持持续旺盛。2018年12月公司成都3.2GW单晶PERC电池产能投产,1GW异质结电池项目建设于同期启动;2019年上半年合肥3.2GW高效电池产能也将投产,公司电池片产能合计将达到13GW,高效电池龙头地位稳固,电池产能放量有望带动2019营收与净利润持续增长。3)盈利预测:1、公司农业板块受益行业集中度提升年以及高盈利能力饲料品种占比提升带来的产品结构优化,预计2018年2020年,公司农业板块业务收入增速维持5%平稳增长,毛利率稳定维持15%;2、公司多晶硅料产能与2018年年底、2019年年初陆续投放,预计2019年底公司多晶硅料产能有望达到8万吨,公司多晶硅料二期5万吨扩产项目启动有望劳动多晶硅料业务持续增长,预计2018年至2020年公司多晶硅料及化工板块营收增速分别为15%、69%、27%,毛利率分别为36%、34%、35%;3、公司大力推动高效电池业务发展,2018年底成都3GW高效电池产能投产,2019年上半年预计合肥3.2GW高效电池产能投放,预计2019年

底公司高效电池产能超过13GW,考虑公司未来3-5年内30GW高效电池产能规划,我们预计2018年至2020年,公司高效电池业务收入增速分别为11%、48%、26%,毛利率分别为17%、16%、18%。表31:公司分业务板块盈利预测单位:百万201620172018E2019E2020E农业板块营业收入13,80614,97215,72116,50718,158营业成本12,17212,77613,36314,03115,434毛利率12%15%15%15%15%营业收入增长率5%8%5%5%9%太阳能电池及组件营业收入3,7656,4337,15810,57013,293营业成本2,9945,2185,9148,87910,963毛利率20%19%17%16%18%营业收入增长率71%11%48%26%多晶硅及化工营业收入2,0633,2283,7016,2657,987营业成本1,3651,9002,3594,1145,163毛利率34%41%36%34%35%营业收入增长率-56%15%69%27%光伏发电营业收入907931,1891,5991,819营业成本565647449081,020毛利率36%、34%、35%38%29%37%43%44%营业收入增长率-783%50%34%14%其他业务营业收入1,1606641,9492,1932,547营业成本1,0114871,7491,9672,287毛利率13%27%10%10%10%营业收入增长率-1495%-43%194%13%16%营业总收入20,88426,09029,71837,13443,805营业总成本17,59820,94424,12929,89834,866毛利率16%20%19%19%20%营业收入增长率48%25%14%25%18%资料来源:Wind,预测根据上述假设,我们预计公司2018年-2020年营业收入分别为297.2亿元、371.3亿元、438.1亿元,净利润分别为19.9亿元、29.1亿元、38.9亿元,对应EPS分别为0.51、0.75、1.00元。4)相对估值:考虑公司目前农业+光伏双主业驱动,我们选取上市公司隆基股份(立足光伏用单晶硅片,积极拓展高效电池组件)、中来股份(国内光伏背板龙龙头,布局N型高效电池)、大北农(国内预混合饲料龙头企业)以及新希望(饲料以及养殖龙头企业)作为可比公司,根据PE指标进行相对估值,

2018年-2020年光伏可比公司PE估值均值分别为20、14以及11倍,农业可比公司PE估值均值分别为19、15以及10倍。考虑公司作为国内光伏多晶硅料龙头以及高效电池片龙头,光伏板块享受一定溢价,给予光伏板块2019年15倍估值,同时参考2019年农业板块平均15倍估值;我们认为公司2019年合理PE为15倍,对应股价11.3元。表32:截至2019年1月4日可比公司估值水平EPS(元/股)PE证券代码公司名称股价(元/股)18E19E20E18E19E20E601012.SH隆基股份17.940.941.121.50191612300393.SZ中来股份16.470.821.431.72201210002385.SZ大北农3.180.150.190.28211711000876.SZ新希望7.520.460.600.9116128行业平均光伏行业201411农业板块191510600438.SH通威股份8.260.510.751.0016118资料来源:Wind一致盈利预测,隆基股份、通威股份为预测5)看好公司长期发展,首次给予“买入”评级公司作为产业链进入壁垒最高的多晶硅料龙头以及技术壁垒最高的电池片龙头,我们预计公司2018-2020年EPS分别为0.51、0.75、1.00元,当前股价对应估值2018-2020年估值分别为16/11/8,参考光伏以及农业板块平均估值,给予公司2019年15倍PE水平,对应目标价11.3元,首次给予“买入”评级。4)风险提示多晶硅料产能投放不及预期,高效电池产能投放不及预期;产业链产能投放造成多晶硅料以及高效电池片价格大幅下降。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)20,88426,08929,71737,13343,804营业收入增长率48.33%24.92%13.91%24.95%17.96%净利润(百万元)1,0252,0121,9902,9073,886净利润增长率209.46%96.35%-1.10%46.08%33.69%EPS(元)0.260.520.510.751.00ROE(归属母公司)(摊薄)8.77%15.08%13.53%17.09%19.42%P/E311616118P/B2.72.42.21.91.6资料来源:Wind,预测,股价时间为2019年1月4日7.2、国电南瑞:特高压二次设备龙头,无线专网助推增长公司为我国电力二次设备龙头企业,由产品覆盖发电、输电、变电以及调度等多个环节。公司成立于2001年,控股股东南瑞集团为国网电科院100%控股,公司在电力自动化领域积淀深厚,于2003年在上交所上市。2018年前三季度,公司实现营收171.6亿,同比增长25.3%;归母净利润23.2

亿,同比增长35.7%。我们推荐公司的主要看点在于:1)国网二次设备龙头,直接受益特高压以及柔性直流建设公司是国网系特二次设备龙头企业,特高压直流控制保护系统市占率稳定维持50%;在柔性直流输电领域,2018年公司获得张北柔性直流以及南网乌东德项目36亿订单。2018年9月,特高压项目建设重启,根据公司过往中标历史数据测算,我们预计本轮特高压建设为公司贡献相关订单超过40亿,对公司2019-2020年业绩形成有力支撑。随着国内特高压线路以及柔性直流项目建设,我们认为公司相关业务未来将保持稳健增长。2)国网电力无线通讯专网建推进,拉动电力信息自动化业务增长电力无线通信网络承载用电信息采集、负荷控制、配电自动化等多项业务应用。近年来,为提高电网供电可靠性、电能质量并提升供电能力,国网积极推动无线专网试点和建设。2017年公司并入信通公司以及瑞中数据公司,主要产品包括电力信息安全、电力信息通信安全运维以及相关软件销售、2017年公司电力自动化通信业务实现收入28.5亿,同比增长超过20%;2018年上半年实现收入14.3亿元,同比增幅超过40%。我们认为。依托公司电力领域深厚积累以及信通公司在电力信息通信安全领域丰富经验,公司电力自动化信息通信业务有望维持高速发展。3)盈利预测:1、电网自动化以及工业控制自动化业务方面,受配网自动化建设推进,新能源充电桩持续投入建设以及智能电表有望走出行业底部迎来替换周期,我们预计2018年至2020年公司电网自动化以及工业控制业务有望保持20%左右增长,毛利率稳定维持30%左右;2、国网积极投入建立电力无线通讯专网,公司通过信通公司以及数据公司,有望积极参与无线专网设备供应以及系统集成,我们预计2018年-2020年公司电网信息化业务有望维持高速增长,2018年至2020年营收维持50%高速增长,毛利率稳定维持20%水平;3、2017年集团注入继保电气以及特高压输电相关经营性资产,根据我们测算,2018年启动的本轮特高压建设有望为公司带来40亿左右核心设备订单,考虑特高压项目一年至一年半项目建设周期,我们预测相关订单将于2019-2021年分批确认,2018年公司继电保护业务维持5%平稳增长,2019年至2020年公司相关业务增速分别为40%/20%,毛利率稳定维持45%。表33:公司分业务板块盈利预测单位:百万201620172018E2019E2020E电网自动化及工业控制营业收入8,45213,54616,25519,50623,407营业成本6,2799,60811,54113,84916,619毛利率26%29%29%29%29%营业收入增长率27%60%20%20%20%电力自动化信息通信营业收入-2,8494,2746,4109,616营业成本-2,2763,4195,1287,692毛利率-20%20%20%20%

营业收入增长率--50%50%50%继电保护及柔性输电营业收入-5,1555,4127,5779,093营业成本-2,7502,9774,1675,001毛利率-47%45%45%45%营业收入增长率--5%40%20%发电及水利环保营业收入2,2452,1922,3012,5322,785营业成本1,8801,9932,0712,2782,506毛利率16%9%10%10%10%营业收入增长率-25%-13%4%9%9%集成及其他营业收入-457467477489营业成本-307317328340毛利率-33%32%31%31%营业收入增长率--2%2%2%营业总收入19,85324,19828,70936,50245,389营业总成本12,57516,93520,32525,75132,158毛利率37%30%29%29%29%营业收入增长率22%22%19%27%24%资料来源:Wind,预测根据上述假设,我们预计公司2018年-2020年营业收入分别为287.1亿元、365.0亿元、453.9亿元,净利润分别为38.4亿元、46.8.1亿元、54.4亿元,对应EPS分别为0.84、1.02、1.19元。1)相对估值:我们选取上市公司平高电气(国网系特高压交流设备供应商)、许继电气(国网特高压直流设备龙头)以及思源电气(电气设备与服务供应商)作为可比公司,根据PE指标进行相对估值。2018年-2020年可比公司PE估值均值分别为26、19以及15倍。考虑公司作为电网二次设备龙头,在特高压直流以及柔性直流控制保护方面龙头地位稳固,能够享有一定溢价,我们认为公司2019年合理PE为22倍,对应股价22.4元。表34:截至2019年1月4日可比公司估值水平EPS(元/股)PE证券代码公司名称股价(元/股)18E19E20E18E19E20E600312.SH平高电气7.790.300.440.61271813000400.SZ许继电气9.850.350.510.64261714002828.SZ思源电气10.470.390.450.57252217行业均值261915600406.SH国电南瑞18.530.841.021.19221816资料来源:Wind一致盈利预测,国电南瑞、许继电气为预测2)看好公司长期发展,首次给予“买入”评级公司为国网二次设备龙头,受益特高压以及配网建设以及国网无线专网建设,我们预计公司2018-2020年EPS分别为0.84、1.02、1.19元,当前股价对应估值2018-2020年估值分别为22/18/16,参考电力设备板块

平均估值,给予公司2019年22倍PE水平,对应目标价22.4元,首次给予“买入”评级。1)风险提示特高压项目招标进度不及预期,配网建设以及增量配网试点推进不及预期。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)11,41524,19828,70936,50245,389营业收入增长率17.95%111.98%18.64%27.15%24.35%净利润(百万元)1,4473,2413,8444,6755,464净利润增长率11.39%123.92%18.61%21.64%16.86%EPS(元)0.320.710.841.021.19ROE(归属母公司)(摊薄)16.35%16.72%13.82%15.23%16.08%P/E5926221816P/B9.64.43.12.82.5资料来源:Wind,预测,股价时间为2019年1月4日7.2、许继电气:特高压与配网建设助推业绩增长公司前身为许昌继电器厂,1997年在深交所上市,是国内同行业首家上市公司。上市之后,公司通过收购大股东许继集团优质资产(柔性输电业务、许继电源75%股权、许继软件10%股权以及上海许继50%股权),不断拓展和补充公司业务类型。发展至今,公司产品已全面涵盖发电、输电、配电、用电各个环节,并横跨一、二次设备领域。截至2018年前三季度,公司实现营收41.6亿,同比下滑21.0%;归母净利润1.55亿,同比下滑48.4%。公司营收以及归母净利润大幅下滑主要由于2018年电网投资整体放缓,高毛利特高压订单大幅下滑。我们推荐公司的主要看点在于:1)特高压直流龙头,受益特高压建设重启相关订单有望持续落地公司是国网系特高压直流输电领域龙头企业,主要产品覆盖电力产业发、输、配、用多个环节。公司凭借自身技术优势获得多项特高压换流阀及直流控制保护订单。2018年9月,国家能源局一次性公布9项输配电工程建设,涉及10条特高压建设线路,其中特高压直流线路占比达到一半,我们预计相关项目招标将于2018年四季度以及2019年上半年结束。根据我们测算,本次特高压建设将为公司贡献相关订单40亿,根据特高压线路平均1年~1.5年建设周期,并参考各线路核准以及开工建设时间节点(核准时间节点为2018年四季度以及2019年上半年),我们预计2020年-2021年公司将迎来特高压订单集中确认;随着国内特高压的持续建设以及海外市场的不断开发,我们认为公司特高压业务未来将保持稳健增长。2)配网建设持续推进、增量配网试有望提速,带动相关业务增长“十三五”期间配网投资将达1.7万亿,城乡配网建设改造将拉动配网设备需求上涨,根据我们测算,2019年-2020年配网建设改造投资仍有接近1万亿左右投资规模;增量配网方面,截至目前三批合计305个增量配网试点项目已经公布,2018年下半年,国家发改委积极推动增量配网建设,要求第一批合计106个增量配网试点于2019年6月建设完成,第二批以及第三批增量配网加速推进。配网工程投资巨大,设备租赁减小配网运营商一次

性资金投入,有利于推动配网工程启动。公司配网设备租赁已在江苏、浙江两地落地,目前在积极拓展其他市场,预计未来公司将依托电网资源以及配网设备供应商优势,快速实现租赁及运维服务异地复制。1)盈利预测:1、智能变配电系统以二次设备为主,具有一定技术壁垒、竞争格局相对稳定,我们预计2018年公司智能变配电业务受全年电网整体投资缩减略有下滑,但2019-2020年受益配网投资建设以及增量配网试点持续推进,公司智能变配电系统有望保持15%左右增长,毛利率稳定维持20%左右;2、公司智能中压设备主要为环网柜以及开关等一次传统电力设备,竞争激烈、壁垒较低,受国网招标竞价影响,我们预计2018年受电网整体投资缩减以及市场竞争影响,2018年智能中压设备收入增幅为-10%,2019年-2020年受配网建设以及增量配网拉动,有望恢复5%平稳增长。毛利率维持7%水平;3、公司为特高压直流龙头并同时掌握柔性直流设备核心技术,根据我们测算,2018年启动的本轮特高压建设有望为公司带来40亿左右核心设备订单,考虑特高压项目一年至一年半项目建设周期,考虑特高压相关订单以及在手约18亿左右柔性直流订单,我们预计2018年至2020年,公司直流输电业务收入增速分别为-75%/130%/48%,毛利率稳定维持35%。表35:公司分业务板块盈利预测单位:百万201620172018E2019E2020E智能变配电系统营业收入3,8013,7393,3653,9044,489营业成本2,8702,9592,6633,1233,591毛利率24%21%21%20%20%营业收入增长率33%-2%-10%16%15%智能中压供用电设备营业收入1,7351,5591,4031,4731,547营业成本1,5611,4571,3111,3771,446毛利率10%7%7%7%7%营业收入增长率3%-10%-10%5%5%智能电表营业收入1,2141,2151,0931,1481,205营业成本1,0481,0349309771,026毛利率14%15%15%15%15%营业收入增长率37%0%-10%5%5%EMS加工服务营业收入368375383390430营业成本346355364371408毛利率36%、34%、35%6%5%5%5%5%营业收入增长率12%2%2%2%10%直流输电系统营业收入1,5922,7487001,6132,384营业成本8371,7874551,0481,549毛利率47%35%35%35%35%营业收入增长率52%73%-75%130%48%

智能电源及应用系统营业收入8976957658791,011营业成本709608681783900毛利率21%12%11%11%11%营业收入增长率63%-23%10%15%15%营业总收入9,60710,3317,7099,40711,065营业总成本7,3728,2006,4047,6788,920毛利率23%21%17%18%19%营业收入增长率31%8%-25%22%18%资料来源:Wind,预测根据上述假设,我们预计公司2018年-2020年营业收入分别为77.1亿元、94.1亿元、110.7亿元,净利润分别为3.5亿元、5.2亿元、6.5亿元,对应EPS分别为0.35、0.51、0.64元。4)相对估值:我们选取上市公司平高电气(国网系特高压交流设备供应商)、国电南瑞(国网二次设备龙头企业)以及思源电气(电气设备与服务供应商)作为可比公司,根据PE指标进行相对估值。2018年-2020年可比公司PE估值均值分别为24、19以及15倍。考虑特高压设备具有较高技术壁垒,公司作为特高压直流龙头,能够享有一定溢价,我们认为公司2019年合理PE为20倍,对应股价10.2元。表36:截至2019年1月4日可比公司估值水平EPS(元/股)PE证券代码公司名称股价(元/股)18E19E20E18E19E20E600312.SH平高电气7.790.300.440.61271813600406.SH国电南瑞18.630.841.021.19221816002828.SZ思源电气10.470.390.450.57252217行业均值241915000400.SZ许继电气9.850.350.510.64261714资料来源:Wind一致盈利预测,国电南瑞、许继电气为预测5)看好公司长期发展,首次给予“增持”评级公司为特高压直流设备核心供应商,产品覆盖发、输、配、用多个环节一二次设备,我们预计公司2018-2020年EPS分别为0.35、0.51、0.64元,当前股价对应估值2018-2020年估值分别为26/17/14,参考电力设备板块平均估值,给予公司2019年20倍PE水平,对应目标价10.2元,首次给予“增持”评级。4)风险提示特高压项目招标进度不及预期,配网建设以及增量配网试点推进不及预期。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)9,60710,3317,7099,40711,065营业收入增长率30.77%7.53%-25.38%22.03%17.63%净利润(百万元)869614351516646净利润增长率20.58%-29.36%-42.86%47.15%25.28%EPS(元)0.860.610.350.510.64

ROE(归属母公司)(摊薄)12.31%8.10%4.44%6.14%7.15%P/E1015261714P/B1.31.21.11.11.0资料来源:Wind,预测,股价时间为2019年1月4日7.2、宏发股份:全球化布局实现稳健发展,新能源汽车与低压电器推动业绩增长公司目前是全球最大的继电器制造商,2017年全年公司出货量超过18亿只。全球市占率超过14%,公司继电器产品下游覆盖汽车、电力、家电、新能源、工控等多个领域,目前重点布局的应用于新能源汽车的高压直流继电器业务2017年全年收入接近4亿,同比增速接近100%。依托电力控制领域经验积累与客户资源,公司布局中高度端低压电器行业,2017年全年实现收入4.4亿,同比增幅16%,毛利率超过30%。2018年前三季度,公司实现营收50.5亿,同比增长12.0%;归母净利润5.9亿,同比增长0.87%。公司归母净利润增速低于营收增速主要由于铜银等原材料价格上涨导致毛利率下降。我们推荐公司的主要看点在于:1)海外市场开拓顺利,传统继电器业务实现稳健增长公司目前已成为全球继电器龙头,产品类型以及产品体系完备。公司多年以来积极拓展海外市场,目前全球市占率超过14%。2018年上半年,公司海外业务收入占比接近40%。公司通用继电器以及电力继电器海外市场拓展顺利;汽车继电器方面,已逐步进入欧美以及日韩各大车企全球供应链,未来有望通过海外车企订单提升汽车继电器业务收入。公司继电器下游行业分布广泛,且海外市场占比较高,有效降低单一行业以及单一区域需求波动影响,我们认为,公司传统继电器业务2019年有望实现平稳增长。2)高压直流继电器海外项目持续落地,中高端低压电器助力增长公司2012年开始布局高压直流继电器,2016年高压直流市占率达到15%,进入行业前三。2017年高压直流继电器收入达到3.9亿,同比增速超过90%。目前公司高压直流继电器已进入比亚迪、特斯拉等主流车企供应链,应用于纯电动以及混合动力大巴、乘用车以及物流车等各类车型,后续海外项目落地有望进一步拉动高压直流继电器业务高速增长。公司低压电器定位中高端市场,核心团队来自ABB等行业领军企业;2018年上半年,公司持续大力推动低压开关业务发展,全面梳理包含前道零件等制造过程,聚焦国内外行业标杆大客户,2018年上半年公司低压电器累计出货2.6亿元,同比增长20.5%。5)看好公司长期发展,维持“买入”评级考虑工控下游受宏观经济影响需求出现波动,我们下调公司2018-2020年EPS至1.00、1.18、1.45元,当前股价对应估值2018-2020年估值分别为23/19/16,参考工控板块平均估值,给予2019年25倍PE水平,下调目标价至29.0元;考虑公司作为全球继电器龙头,且新兴业务高压直流继电器以及低压电器业务具备长期成长性,维持“买入”评级。6)风险提示:新能源汽车景气度低于预期,导致高压直流继电器增长不及预期;家电行业景气度低于预期,导致通用继电器增长不及预期。

业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)5,0836,0206,9207,9789,507营业收入增长率19.66%18.44%14.95%15.30%19.16%净利润(百万元)5826857478771,079净利润增长率23.18%17.74%9.00%17.46%23.04%EPS(元)0.780.921.001.181.45ROE(归属母公司)(摊薄)17.13%17.38%16.68%17.13%18.20%P/E2925231916P/B5.04.33.83.32.9资料来源:Wind,预测,股价时间为2019年1月4日7.2、麦格米特:技术同源构建三大平台,多行业布局推动长期增长公司成立于2003年,创业团队核心成员来自华为、艾默生,在电力电子行业积淀深厚。公司传统主业为工业电源,2007年之后公司先后进入工业自动化、新能源汽车以及智能家居领域,核心产品包括工控自动化核心部件、新能源汽车电力电子集成单元以及智能卫浴、家电变频控制器等。截至2018前三季度,公司营收合计16.1亿元,同比增长57.3%,归母净利润12.3亿元,同比增长45.42%,扣非后归母净利润10.3亿元,同比增长37.3%。我们推荐公司的主要看点在于:1)构建三大技术平台,内生与外延并购共同推动公司成长公司深耕电力电子以及控制领域,目前已构建功率变化硬件技术平台、数字化电源控制技术平台以及系统控制与通讯软件技术平台。公司以研发驱动成长,2018年前三季度研发费用7000万,同比增长61.6%,占营业收入比重高达12.1%;依托三大技术平台在核心工业电源领域、工业自动化领域以及智能家居领域持续拓展产品种类。公司具备丰富的电力电子产业资源、长远战略眼光以及优秀的资源整合能力,通过一系列收购与整合,实现技术升级与业务拓展。2)多行业布局抵御单一行业波动风险公司下游涉及智能家电、新能源汽车、设备制造业(电力、通讯、交通、医疗等)。2018年上半年,公司智能家电电控产品、工业自动化产品、工业定制电源占比分别为55.5%、26.1%以及18.4%,智能家电电控(智能卫浴等)与工业自动化(PLC、变频器等)同比增幅高达84.6%、97.6%,新兴业务有力支撑公司业绩增长。2018年上半年,公司子公司深圳驱动实现收入1.99亿,净利润0.29亿,超过2017年全年水平。3)盈利预测:1、受高毛利智能卫浴快速增长推动,我们预计智能家电电控产品2018年至2020年营收增速分别为43%/48%/51%,同时板块毛利率将稳步提升,2018年至2020年毛利率分别为28%/29%/30%;2、工业自动化板块方面,我们预计新能源汽车电机电控相关产品快速放量,同时其他工业自动化产品平稳增长,我们预计2018年-2020年工控自动化板块营收增速分别为154%/22%/23%,毛利率分别为36%/33%/32%;

3、工业控制电源板块为公司传统主业,我们预计该业务2018年-2020年仍将维持稳健增长,营收增幅分别为19%/19%/20%,毛利率分别为33%/33%/32%。表37:公司分业务板块盈利预测单位:百万201620172018E2019E2020E智能家电电控产品营业收入5407321,0391,5002,106营业成本3925327481,0651,483毛利率27%27%28%29%30%营业收入增长率43%35%43%48%51%工业自动化产品营业收入2503378581,0461,283营业成本135214546697877毛利率46%37%36%33%32%营业收入增长率70%35%154%22%23%工业定制电源营业收入359426506604722营业成本234280337406491毛利率35%34%33%33%32%营业收入增长率28%19%19%19%20%营业总收入1,1491,4942,4033,1494,111营业总成本7611,0261,6312,1682,851毛利率34%31%32%31%31%营业收入增长率43%30%61%31%31%资料来源:Wind,预测根据上述假设,我们预计公司2018年-2020年营业收入分别为24.0亿元、31.5亿元、41.1亿元,净利润分别为2.1亿元、3.1亿元、3.9亿元,对应EPS分别为0.66、0.99、1.25元。1)相对估值:我们选取上市公司汇川技术(工控自动化龙头)、宏发股份(全球继电器龙头)以及新时达(国内工业机器人及运动控制以及电梯变频器系统供应商)作为可比公司,根据PE指标进行相对估值。2018年-2020年可比公司PE估值均值分别为27、22以及17倍,参考行业平均估值,同时考虑公司智能卫浴高速增长且新能源汽车电机电控核心零部件业务快速放量,我们认为公司2019年合理PE为25倍,对应股价24.8元。表38:截至2019年1月4日可比公司估值水平EPS(元/股)PE证券代码公司名称股价(元/股)18E19E20E18E19E20E300124.SZ汇川技术20.320.730.901.12272218600885.SH宏发股份22.291.001.181.45231918603416.SH新时达5.530.180.220.32312416行业均值272217002851.SZ麦格米特18.530.660.991.25322117资料来源:Wind一致盈利预测,麦格米特为预测

1)看好公司长期发展,首次给予“买入”评级我们认为公司依托技术同源构建核心研发平台,并通过跨行业拓展新兴领域降低单一行业风险,我们预计公司2018-2020年EPS分别为0.66、0.99、1.25元,当前股价对应估值2018-2020年估值分别为32/21/17倍,参考2019年工控自动化板块平均估值,给予公司2019年25倍PE水平,对应目标价24.8元,首次给予“买入”评级。2)风险提示新能源车增长不及预期,宏观经济放缓导致工业电源以及工业自动化需求增长不及预期。业绩预测和估值指标指标201620172018E2019E2020E营业收入(百万元)1,1541,4942,4033,1494,111营业收入增长率41.98%29.48%60.79%31.06%30.55%净利润(百万元)110117205311392净利润增长率93.85%6.73%75.42%51.32%26.24%EPS(元)0.350.370.660.991.25ROE(归属母公司)(摊薄)15.91%8.94%8.44%11.50%12.91%P/E5956322117P/B9.45.02.72.42.1资料来源:Wind,预测,股价时间为2019年1月4日7.2、宁德时代:动力电池龙头,市占率持续提升宁德时代是动力电池龙头企业。公司成立于2011年,主营动力电池系统/锂电池材料/储能系统等,2017年收入占比为83.3%/12.4%/0.1%。公司国内客户包括宇通、上汽、北汽、吉利、蔚来等,海外客户包括宝马、大众、戴勒姆等。2017年公司动力电池系统销量11.84Ghw,超越松下成为全球第1。公司于2018年6月11日正式登陆创业板。2018前三季度,宁德时代营收合计191.36亿元,同比+59.9%,归母净利润23.79亿元,同比-7.5%,扣非后归母净利润19.85亿元,同比+88.71%。技术为基,龙头效应显现。2017年第10批-2018年第5批推广目录中,电池能量密度高于150Wh/kg的19款EV乘用车中,宁德时代配套的车型最多(4款)。技术是宁德时代的核心竞争力,公司技术传承于ATL,而重视研发投入则是超越国内同行的重要原因(2017年研发费用占比8.5%,研发人员占比23.3%,分别比同行均值高1/9pcts),对未来技术路线的前瞻性布局有望使公司继续保持领先。公司已覆盖国内一流车企,客户粘性已经形成,而且拥有一流供应商资源,C端品牌影响力逐年增加,龙头效应愈发明显。动力电池先行,材料&储能蓄势待发。(1)动力电池系统:公司竞争力强于国内同行,预计中短期国内市占率仍会提升,而且积极拓展海外客户。(2)锂电池材料:锂电池回收行业是公司重要的潜在增长点。(3)储能系统:锂电储能行业空间巨大,随着电池价格下降,该业务有望快速增长。

盈利预测、估值与评级:维持宁德时代2018-2020年EPS预测为1.64/2.07/2.65元/股,当前股价对应PE为45/36/28倍。宁德时代是动力电池龙头企业,国内市占率持续提升,海外潜在空间巨大,维持“买入”评级。指标201620172018E2019E2020E营业收入(百万元)14,87919,99729,15238,55053,203营业收入增长率160.90%34.40%45.78%32.24%38.01%净利润(百万元)2,8523,8783,6064,5405,821净利润增长率206.43%35.98%-7.02%25.91%28.20%EPS(元)1.301.771.642.072.65ROE(归属母公司)(摊薄)18.41%15.70%10.47%11.64%12.99%P/E5742453628P/B10.66.64.84.23.7风险提示:政策变化风险;技术路线变更风险;竞争加剧风险等。业绩预测和估值指标资料来源:Wind,预测,股价时间为2019年1月4日8、风险提示1、弃风、弃光的改善不达预期,能源局将控制新增装机指标,避免新能源的消纳进一步恶化;2、光伏电站建设成本下降进度低于预期,无法对冲补贴下滑的影响,使得电站运营收益率大幅下降,将影响投资运营商的投资积极性;3.特高压建设以及配网建设推进不及预期,导致相关企业订单增长和收入确认规模不及预期;4、新能源车补贴大幅退坡,若车企无法在车型及定价方面做出有效应对,短期内将抑制新能源车的产销量增速。

行业重点上市公司盈利预测、估值与评级证券代码公司名称收盘价(元)目标价(元)EPS(元)P/E(x)P/B(x)投资评级17A18E19E17A18E19E17A18E19E本次变动002531天顺风能4.475.000.260.280.341615121.61.41.3买入维持600438通威股份8.0811.30.520.510.751616112.42.21.9买入首次601012隆基股份17.9422.01.280.941.121419163.63.12.6买入维持600406国电南瑞18.6322.40.710.841.022622184.43.12.8买入首次000400许继电气9.8510.20.610.350.511526171.21.11.1增持首次600885宏发股份22.2929.00.921.001.182523194.33.83.3买入维持002851麦格米特21.4024.80.370.660.995632215.02.72.4买入首次300750宁德时代76.96851.771.642.074245366.64.84.2买入维持资料来源:Wind,预测,股价时间为2019年1月4日

'

您可能关注的文档

- 电气设备与新能源行业:新能源汽车行业景气延续,产业链上游显著受益

- 新能源行业:节能照明,

- 电气设备与新能源行业2019年度策略:聚焦优势政策面下的结构性机会

- 新能源行业投资机会与风险分析论文

- 自动化设备技术在新能源行业的应用及发展

- 电力设备新能源行业2019年投资策略:脚步渐近,新能源迈向平民时代

- 电气设备及新能源行业三省风电竞争性配置政策对比及宁夏竞争性配置结果点评:电价较温和竞争,地方支持项权重差异大

- 20152020年中国新能源行业市场发展前景分析报告

- 新能源行业研究分析报告

- 电气设备与新能源行业:18年全年动力电池装机超预期,静候补贴新政出台

- 2019年电力设备新能源行业投资策略:山重水复疑无路,柳暗花明又一村

- 新能源行业深度报告:核电重启风云再起,产业链充分受益

- 2019年电力设备新能源行业策略报告:全球化趋势明确,高端需求推动强者恒强

- 2010年中国新能源行业年度报告.doc

- 我国新能源行业国家发展规划及产业政策

- 经理管理防御与企业可持续增长相关性分析——以新能源行业为例

- 我国新能源行业研究与投资机会分析

- 2011年下半年电气设备与新能源行业投资策略.doc