- 647.77 KB

- 2022-04-29 13:58:21 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

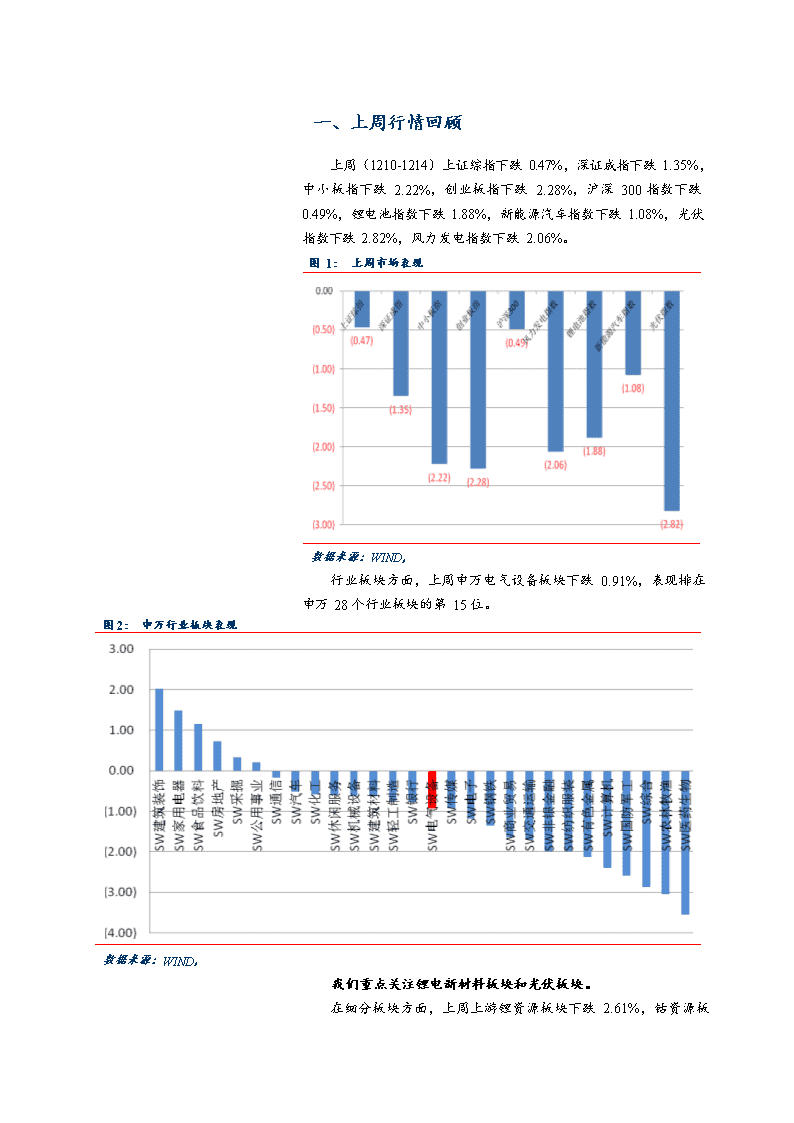

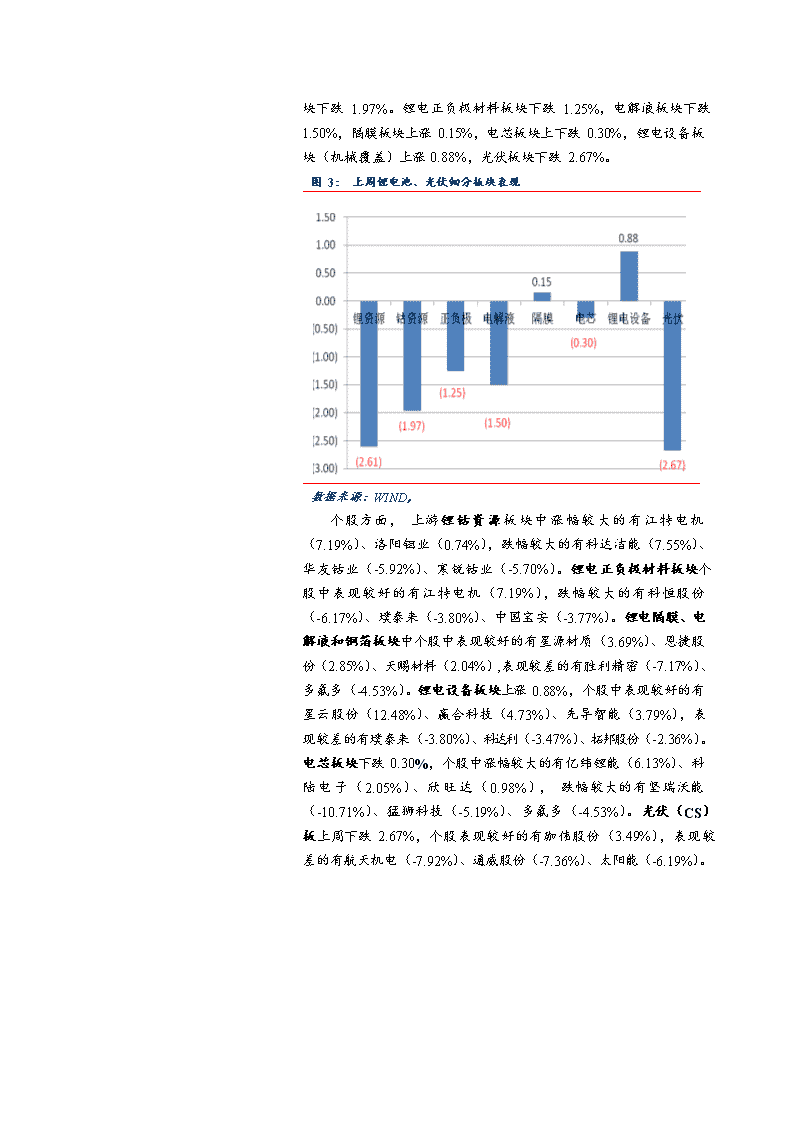

'一、上周行情回顾上周(1210-1214)上证综指下跌0.47%,深证成指下跌1.35%,中小板指下跌2.22%,创业板指下跌2.28%,沪深300指数下跌0.49%,锂电池指数下跌1.88%,新能源汽车指数下跌1.08%,光伏指数下跌2.82%,风力发电指数下跌2.06%。图1:上周市场表现图2:申万行业板块表现数据来源:WIND,行业板块方面,上周申万电气设备板块下跌0.91%,表现排在申万28个行业板块的第15位。数据来源:WIND,我们重点关注锂电新材料板块和光伏板块。在细分板块方面,上周上游锂资源板块下跌2.61%,钴资源板

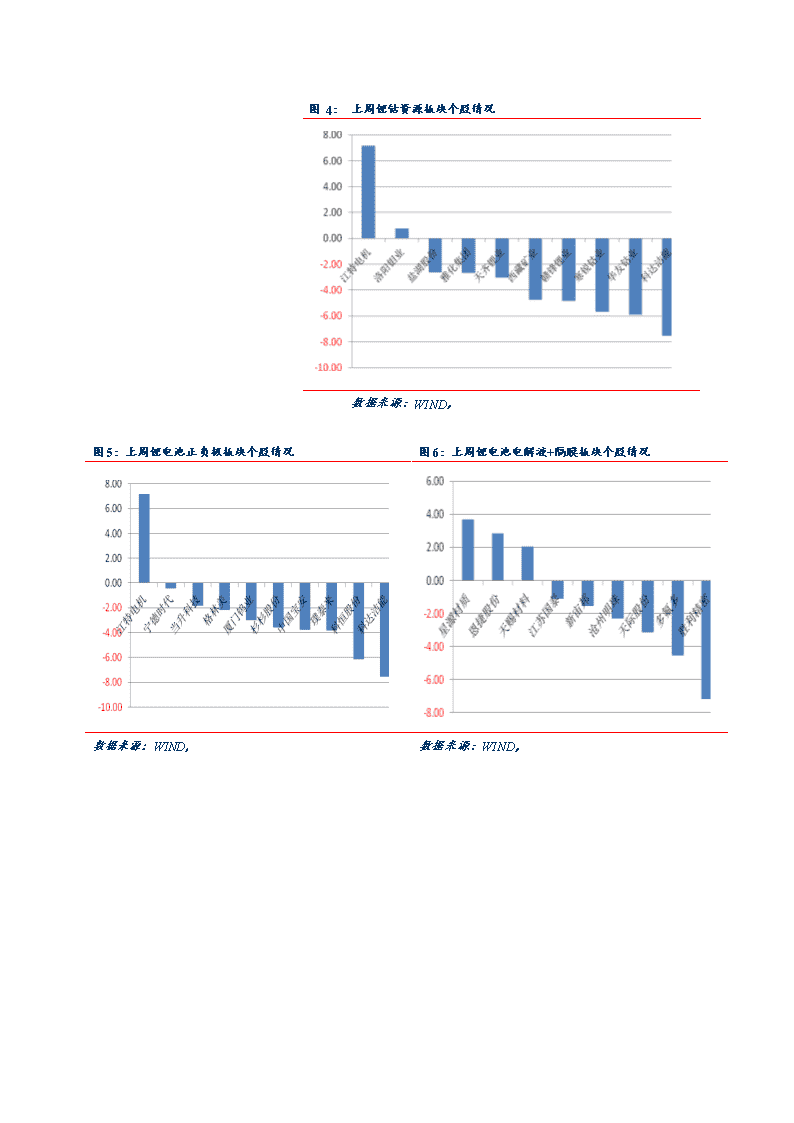

块下跌1.97%。锂电正负极材料板块下跌1.25%,电解液板块下跌1.50%,隔膜板块上涨0.15%,电芯板块上下跌0.30%,锂电设备板块(机械覆盖)上涨0.88%,光伏板块下跌2.67%。图3:上周锂电池、光伏细分板块表现数据来源:WIND,个股方面,上游锂钴资源板块中涨幅较大的有江特电机(7.19%)、洛阳钼业(0.74%),跌幅较大的有科达洁能(7.55%)、华友钴业(-5.92%)、寒锐钴业(-5.70%)。锂电正负极材料板块个股中表现较好的有江特电机(7.19%),跌幅较大的有科恒股份(-6.17%)、璞泰来(-3.80%)、中国宝安(-3.77%)。锂电隔膜、电解液和铜箔板块中个股中表现较好的有星源材质(3.69%)、恩捷股份(2.85%)、天赐材料(2.04%),表现较差的有胜利精密(-7.17%)、多氟多(-4.53%)。锂电设备板块上涨0.88%,个股中表现较好的有星云股份(12.48%)、赢合科技(4.73%)、先导智能(3.79%),表现较差的有璞泰来(-3.80%)、科达利(-3.47%)、拓邦股份(-2.36%)。电芯板块下跌0.30%,个股中涨幅较大的有亿纬锂能(6.13%)、科陆电子(2.05%)、欣旺达(0.98%),跌幅较大的有坚瑞沃能(-10.71%)、猛狮科技(-5.19%)、多氟多(-4.53%)。光伏(CS)板上周下跌2.67%,个股表现较好的有珈伟股份(3.49%),表现较差的有航天机电(-7.92%)、通威股份(-7.36%)、太阳能(-6.19%)。

图4:上周锂钴资源板块个股情况数据来源:WIND,图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况数据来源:WIND,数据来源:WIND,

图7:上周锂电设备板块个股情况图8:上周电芯板块个股情况数据来源:WIND,数据来源:WIND,图9:上周光伏板块个股情况数据来源:WIND,二、行业主要材料价格及产量信息根据百川资讯和鑫椤资讯提供的原材料市场数据,我们整理上周锂电产业链相关产品的价格。锂原材料方面,碳酸锂价格上周持稳,电池级碳酸锂均价在81,000元/吨左右。主流电池级碳酸锂价格已经回升至8-8.5万元/吨。工业级碳酸锂价格维持在71,500元/吨。企业表示年底求稳为主。今年以来国内碳酸锂的生产来源变得更加广泛:盐湖提锂技术取得突破,出货量明显增加;锂云母提锂新增产能明显,质量也更为稳定。辉石提锂一家独大的局面已成为过去时。相对而言,氢氧化锂的市场价格则稍有下行,均价基本维

持在116,000元/吨左右。截止到11月底,国内氢氧化锂新投产的主要有赣锋和瑞福两家,处于逐渐放量阶段,考虑到其与碳酸锂价格仍然偏差较大,预计未来仍以缓步下跌为主。正极材料方面,上周磷酸铁锂市场价格变化不大,位于66,000元/吨附近。进入12月,主要动力电池生产企业未有停工迹象,铁锂厂家心态较好,开工率继续维持较高水平。与此同时,铁锂有希望大规模占领传统铅酸电池市场份额,这也是部分企业敢于扩充产能的根源所在。钴产品价格持续下行,其中电解钴报价位于36.6万元/吨附近,较之前下跌近1.2万元/吨。四氧化三钴均价位于27.9万元/吨左右,较之前下跌1.5万元/吨。受上游钴降价的影响,三元锂材料(523)步入下行通道,上周市场均价在16万元/吨左右,较之前下跌近3000元/吨。NCM811价格在23万元/吨左右,基本持稳。硫酸钴价格跌幅较大,因钴价疲弱且市场供应过剩,年底部分企业的甩货操作更是加快其下跌步伐,周内仅报在6.5万/吨左右。锂电负极材料相对平稳,市场无明显起伏。进入12月家订单情况与上月相比并没有显现出大幅波动,价格方面亦延续上月走势,现国内负极材料低端产品主流报2.8-3.5万元/吨,中端产品主流报4.5-5.8万元/吨,高端产品主流报7-9万元/吨。电解液方面,近期电解液价格相对稳定,现国内电解液价格主流报3.4-4.6万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。隔膜方面的市场价格平稳。上周干法隔膜产品价格在1.3元/平左右,湿法主流产品价格下跌至2.2元/平附近。图10:近六个月碳酸锂市场价格图11:近六个月氢氧化锂市场价格数据来源:百川资讯,数据来源:百川资讯,

图12:近六个月电解钴市场价格图13:近六个月四氧化三钴市场价格数据来源:百川资讯,数据来源:百川资讯,图14:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,图15:近六个月钴酸锂正极市场价格图16:近六个月三元正极(523)市场价格数据来源:百川资讯,数据来源:百川资讯,

图17:近六个月六氟磷酸锂市场价格图18:近六个月隔膜市场价格数据来源:百川资讯,数据来源:百川资讯,光伏材料:硅料方面:上周多晶硅价格继续走弱。2018年临近尾声海外料继续降价去库存,新投产能将陆续有所放量,未来行情尚不明的情况下部分多晶硅厂为避免屯压库存,让价抓紧出货:上周多晶用料实际成交集中在72-73元/公斤区间,大厂报价相对坚挺在75元/公斤;单晶用料方面,上周主流成交价格在78-79元/公斤,大厂价格尚坚挺在80-82元/公斤。硅片方面:上周国内多晶硅片价格基本维稳在2.05-2.1元/片,多晶高效硅片需求尚可,主流厂商在现有开工率水平下订单较满,个别厂商开工率略有抬升,目前下游多晶需求虽也有所回暖,但价格上涨乏力,预计多晶硅片价格将继续维稳。单晶方面,单晶硅片受下游单晶需求带动出货较好,产能利用率较满,价格有支撑力度。图19:2018年国内硅片出厂价格情况图20:2018年国内电池片出厂价格情况数据来源:WIND,数据来源:WIND,电池片方面:上周多晶电池片需求稳定,市场低位成交价进一步有所抬升且市场成交较好,目前各主流厂商订单较满,但市场高位价格基本维持在0.88元/W,未有明显上涨,且多数厂商表示上

涨压力较大;从市场反馈来看,明年一季度下游组件大厂订单较满,多晶电池片在海外多晶需求的支撑下预计会有一定需求保证;单晶方面,单晶perc单双面电池片继续维持紧俏状态,单面perc电池片维持在1.25元/W左右,双面perc电池片维持在1.28元/W左右,短期将继续维持现状。组件方面:上周国内组件相对维稳坚挺,国内外都处于抓紧出货中,从近期组件出口数据来看,组件海外出口量接近4GW,其中日本、印度、越南市场占出口前三位。对于明年一季度,主流一线大厂表示订单较满,其中海外订单仍占较大比例。(数据来源:solarzoom)表1光伏材料价格上周变化情况现货价格涨跌幅(%)高低均价多晶硅(kg)多晶硅一级料(USD)9.28.39-多晶硅菜花料(RMB)757274-1多晶硅致密料(RMB)827980-硅片(pc)多晶硅片-金刚线(USD)0.270.2650.266-多晶硅片-金刚线(RMB)2.12.052.06-单晶硅片-180μm(USD)0.390.3880.39-单晶硅片-180μm(rmb)3.133.05-电池片(W)多晶电池片-金刚线-18.7%(USD)0.1150.1060.1092.8多晶电池片-金刚线-18.7%(RMB)0.890.860.88-单晶电池片-20%(USD)0.1290.1250.128-单晶电池片-20%(RMB)0.990.970.98-单晶PERC电池片-21.4%(USD)0.1750.150.1521.3单晶PERC电池片-21.4%(RMB)1.251.181.2-单晶PERC电池片-21.5%+(RMB)1.31.251.25-单晶PERC电池片-21.5%+双面(RMB)1.31.251.28-组件(W)275W多晶组件(USD)0.330.2150.225-275W多晶组件(RMB)1.91.81.86-285W单晶组件(USD)0.350.2380.239-

285W单晶组件(RMB)1.961.921.93-300/305W单晶PERC组件(RMB)2.22.12.152.4310W单晶PERC组件(RMB)2.252.22.252.3数据来源:PVinfoLink,三、近期公司动态表2上周锂电池+光伏上市公司重要公告股票代码公司名称事件具体内容业绩预告300568星源材质2018年度业绩预告公司2018年预计实现归属于上市公司股东的净利润20,080.46万元-21,051.59万元,同比增长88%-97%。预计2018年度非经常性损益对公司净利润的影响在9,800万元到1.08亿元之间,主要为公司及控股子公司收到的政府补助资金。股权质押与质押解除300014亿纬锂能控股股东部分股权解除质押控股股东西藏亿纬控股有限公司质押给东莞证券的15,800,000股解除质押,合计占其所持公司股份总数4.94%。300618寒锐钴业持股5%以上的股东部分股权解除质押公司持股5%以上的股东江苏汉唐国际贸易集团有限公司本次累计解除3,688,000股,占其所持公司股份总数的22.05%。股权激励300274阳光电源2018年限制性股票激励计划本激励计划拟授予的限制性股票数量为900.00万股,约占本激励计划草案公告时公司股本总额145151.36万股的0.62%;授予价格为每股4.66元;本激励计划首次授予的激励对象总人数为142人,包括公司公告本激励计划时在公司(含子公司)任职的董事、高级管理人员、中层管理人员及核心技术(业务)骨干。

业务进展300073当升科技控股股东与金川集团股份有限公司签署战略合作框架协议双方将在上游矿产资源投资开发方面开展合作,共同寻找镍、钴、锰等优质矿产资源进行合作开发,获取优势资源,带动产业链上下游业务与技术的深入合作。双方拟在矿产资源综合开发与利用、矿山自动化、工程设计及电池回收等领域,开展技术交流与合作,积极探索智能化矿山开采和绿色矿山建设等合作。政府补助002812恩捷股份收到政府补贴公司的控股子公司上海恩捷新材料科技有限公司锂电池隔离膜生产线技术改造项目获批投资(补助)资金3,375万元。

300438鹏辉能源获得政府补助鹏辉能源子公司鹏辉能源常州动力锂电有限公司近日收到政府补助9,468.45万元。获得专利002709天赐材料控股子公司中天鸿锂取得专利证书公司控股子公司中天鸿锂清源股份有限公司近日取得国家知识产权局颁发的4件实用新型专利证书,包括锂动力电池用电池箱、安全锂动力电池、防火锂动力电池组、锂动力电池方形卷绕电芯。其他000009中国宝安下属子公司转让参股公司股权公司控股子公司贝特瑞新能源材料股份有限公司在未来12个月内通过全国中小企业股份转让系统转让所持有的广东芳源环保股份有限公司股份不超过1,000万股。贝特瑞持有芳源环保股份3,571万股,占芳源环保总股本的20.06%。002709天赐材料对子公司增资公司拟以债权转股权及货币出资的方式对全资子公司九江天赐进行增资人民币14,800万元。九江天赐主要从事有机硅材料、锂离子电池材料等产品的制造、批发、零售业务。数据来源:WIND,四、行业近期热点信息锂电池方面:11月全国汽车销量下滑新能源车保持高增长中汽协数据显示,11月,新能源汽车产销分别完成17.3万辆和16.9万辆,比上年同期分别增长36.9%和37.6%。1-11月,新能源汽车产销分别完成105.4万辆和103万辆,比上年同期分别增长63.6%和68%。其中纯电动汽车产销分别完成80.7万辆和79.1万辆,比上年同期分别增长50.3%和55.7%;插电式混合动力汽车产销分别完成24.7万辆和23.9万辆,比上年同期分别增长130.3%和127.6%。11月新能源汽车电池装机约8.91GWh同比增长28%高工锂电数据显示,11月动力电池装机总电量约8.91GWh,同比增长28%。1-11月动力电池装机总电量约43.63GWh,同比增长77%。从不同电池类型来看,11月份磷酸铁锂电池装机电量约2.99GWh,同比下降19%;三元电池装机电量约4.83GWh,同比增长70%;锰酸锂电池装机电量约0.13GWh,同比下降56%。值得关注的是,本月份出现了遨优动力配套无锡新日专用车26辆富锂锰电池,装机总电量887KWh。从不同电池形状来看,11月份方形电池装机电量约6.30GWh,占比71%,较上月下降4个百分点;软包电池装机电量约1.33GWh,占比15%,较上月上升1个百分点;圆柱电池装机电量约1.28GWh,占比14%,较上月上升3个百分点。

三星重启逾百亿西安动力电池二期项目三星集团旗下的三星SDI于近日低调重启位于西安的动力电池生产基地二期项目,并将重新调整在中国市场的策略。三星SDI将在西安共计投资1.7万亿韩元(约合105亿元人民币),筹建占地面积16万㎡的工厂,项目建成后将形成5条60Ah锂离子动力电池生产线,该金额也是三星SDI近年来在全球投资的最大金额。西安生产基地将隶属于三星SDI与安徽环新、西安高科合资成立的电池企业三星环新动力,三方的持股比例分别为50%、35%和15%。与此同时,三星SDI将在中大型动力电池保持优势的情况下,针对消费需求的多样化,可能在华进行针对微型乘用汽车的电池布局,推出能量密度达到300Wh/kg的第五代产品,并预计在2023年实现量产。三星SDI在天津投24亿美元建设二期项目,初期主要用于储能系统、电动汽车等三星拟在天津调整部分产品结构,新增投资达24亿美元建设全球领先的电池生产线等新项目。三星公关负责人表示,此次投资新建的动力电池初期主要应用于储能系统、电动汽车和电动工具等。四部委制定《提升新能源汽车充电保障能力行动计划》,力争3年时间大幅提升充电技术水平家发展改革委、国家能源局、工业和信息化部、财政部制定了《提升新能源汽车充电保障能力行动计划》,提出力争用3年时间大幅提升充电技术水平,提高充电设施产品质量,加快完善充电标准体系,全面优化充电设施布局,显著增强充电网络互联互通能力,快速升级充电运营服务品质,进一步优化充电基础设施发展环境和产业格局。行动计划中提出我国新能源汽车正处于市场化发展的关键时期,充电基础设施是新能源汽车推广应用的重要基础之一。近年来,在党中央、国务院的正确领导下,在各有关方面的大力支持下,我国充电基础设施快速发展,已建成充电桩数量超过60万个,为新能源汽车提供了配套能源保障,在能源供给侧结构性改革和大气污染防治等方面发挥了重要作用。光伏领域:国家能源局下发1.5GW领跑基地奖励通知!2020年630前建成国家能源局综合司发布《关于光伏发电领跑基地奖励激励有关

事项的通知》,对于严格落实要求、按期投产且验收合格的基地(含二期)在后续领跑基地竞争优选中给予优先考虑或适当加分;对2017年光伏发电基地给予3个共150万千瓦等量规模连续建设作为奖励激励。2018年Q3美国光伏装机容量1.7GW全年或达11.1GW2018年第三季度,美国新增光伏装机1.7GW(DC),同比下降15%,环比下降20%。预计2018年美国全年新增光伏装机在11.1GW(DC)左右,将与2017年持平。未来5年,美国光伏装机将翻番。到2023年,美国年装机量将达到14GW(DC)。中环、通威、协鑫、阿特斯、晶澳等名企布局内蒙,总投资近500亿内蒙古自治区印发了《内蒙古自治区人民政府关于印发自治区新兴产业高质量发展实施方案(2018—2020年)的通知》,该文件的项目汇总中,以中环、通威、协鑫、阿特斯、晶澳等为代表的光伏名企纷纷布局了单、多晶硅项目以及高效电池片,总投资达到近500亿元左右;与此同时,这部分企业也将获得内蒙自治区的资金奖励,最高不超过500万元。五、投资建议中汽协发布11月份新能源汽车产销量数据,在整个汽车行业景气下行的大环境下,新能源汽车产销量依旧保持高增,行业景气持续。预计12月份抢装行情将延续,全年突破120万辆的大关应不成问题。新能源汽车产销量的高速增长带动上游锂电池的需求。从高工锂电发布的动力电池装机数据来看,1-11月动力电池装机总电量约43.63GWh,同比增长77%。新一轮补贴政策临近,高能量密度高续航里程的趋势不会改变。建议关注中游材料龙头企业,如高镍三元龙头当升科技,以及进入海外高端供应链的隔膜龙头企业,下游电池板块建议关注市占率高,回款能力较好的龙头公司,如宁德时代。光伏方面,之前能源局召开会议,会议表示,2022年前光伏都有补贴,且十三五光伏目标要提高,可以比210GW更积极一些。此次政策调整给行业带来新的机遇,“5.31新政”以来光伏行业的悲观情绪将得到较大缓解。与此同时,欧洲“双反”的取消,海外需求随着产品价格下降而扩张也将持续利好行业,供应链上部分产品价格已止跌上扬。建议密切关注后续政策进展及海外市场拓展情况。我们维持行业“增持”评级。

'

您可能关注的文档

- 中国新能源行业现状分析与发展前景研究报告(2018年版)

- 新能源行业光伏系列报告之(十八):PERC电池进入全盛阶段,带来设备产业繁荣

- 中关村科技园区新能源行业及重点企业投资价值研究报告doc

- 电力设备与新能源行业2019年度策略报告:拥抱变革,连接未来

- 电力设备与新能源行业2019年投资策略报告:迎趋势,重格局,御风而上

- 新能源行业中国可再生能源:从补贴驱动到成本驱动;首次覆盖行业;首选股为隆基股份正泰电器/华能新能源(摘要)

- 电力设备与新能源行业2019年度策略报告:蜕变之际,破晓之年

- 2019年环保新能源行业投资策略:天然气前景亮丽,光伏走势看政策

- 电力设备及新能源行业光伏产业研究系列报告(2):硅片~路线之争尘埃落定,巨头厮杀仍将持续

- 新能源行业:节能照明,

- 电气设备与新能源行业2019年度策略:聚焦优势政策面下的结构性机会

- 新能源行业投资机会与风险分析论文

- 自动化设备技术在新能源行业的应用及发展

- 电力设备新能源行业2019年投资策略:脚步渐近,新能源迈向平民时代

- 电气设备及新能源行业三省风电竞争性配置政策对比及宁夏竞争性配置结果点评:电价较温和竞争,地方支持项权重差异大

- 20152020年中国新能源行业市场发展前景分析报告

- 新能源行业研究分析报告

- 电力设备新能源行业2019年投资策略:新能源兴电网,电动车全球化来袭