- 250.71 KB

- 2022-04-29 13:58:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录2018年股价表现:港股环保新能源板块略逊于大市4天然气分销股则优于大市4细析不同子板块前景:天然气分销行业前景看好5天然气(一):中国天然气需求持续增长5天然气(二):政策有利天然气分销商5天然气(三):乡镇“煤改气”推动提振天然气分销行业发展6天然气(四):短期内接驳费政策改变的可能性不大6风电(一):弃风问题大致获得解决6风电(二):政策下行风险已经减退,国企风电发电商步入新一页7光伏(一):行业政策方向飘忽8环保(一):行业利好因素早已被反映8环保(二):PPP发展已经步入冷静期102019年行业子板块首选:天然气分销11看好子板块次序:天然气分销>风电>光伏>环保11首选:天然气分销11风电及光伏之弃电问题皆改善,唯后者政策不明朗性较高11

环保板块是看好次序的末席11市场估值12环保新能源行业估值:11.8倍2019年加权平均市盈率12投资首选13中国水务(855.HK):与众不同13新天绿色能源(956.HK):深耕地方,开拓全国15天伦燃气(1600.HK):盈利增长高峰期的来临17风险提示19公司及行业评级定义20重要声明21

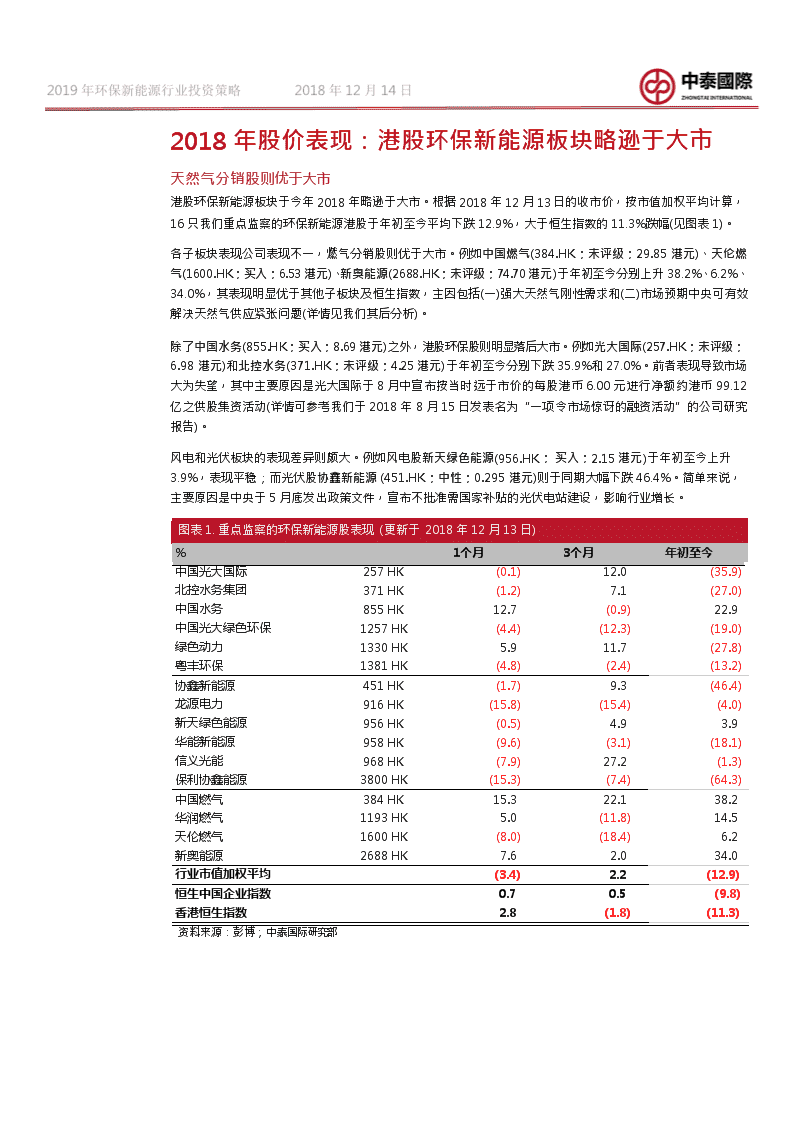

2018年股价表现:港股环保新能源板块略逊于大市天然气分销股则优于大市港股环保新能源板块于今年2018年略逊于大市。根据2018年12月13日的收市价,按市值加权平均计算,16只我们重点监察的环保新能源港股于年初至今平均下跌12.9%,大于恒生指数的11.3%跌幅(见图表1)。各子板块表现公司表现不一,燃气分销股则优于大市。例如中国燃气(384.HK;未评级;29.85港元)、天伦燃气(1600.HK;买入;6.53港元)、新奥能源(2688.HK;未评级;74.70港元)于年初至今分别上升38.2%、6.2%、34.0%,其表现明显优于其他子板块及恒生指数,主因包括(一)强大天然气刚性需求和(二)市场预期中央可有效解决天然气供应紧张问题(详情见我们其后分析)。除了中国水务(855.HK;买入;8.69港元)之外,港股环保股则明显落后大市。例如光大国际(257.HK;未评级;6.98港元)和北控水务(371.HK;未评级;4.25港元)于年初至今分别下跌35.9%和27.0%。前者表现导致市场大为失望,其中主要原因是光大国际于8月中宣布按当时远于市价的每股港币6.00元进行净额约港币99.12亿之供股集资活动(详情可参考我们于2018年8月15日发表名为“一项令市场惊讶的融资活动”的公司研究报告)。风电和光伏板块的表现差异则颇大。例如风电股新天绿色能源(956.HK;买入;2.15港元)于年初至今上升3.9%,表现平稳;而光伏股协鑫新能源(451.HK;中性;0.295港元)则于同期大幅下跌46.4%。简单来说,主要原因是中央于5月底发出政策文件,宣布不批准需国家补贴的光伏电站建设,影响行业增长。图表1.重点监察的环保新能源股表现(更新于2018年12月13日)%1个月3个月年初至今中国光大国际257HK(0.1)12.0(35.9)北控水务集团371HK(1.2)7.1(27.0)中国水务855HK12.7(0.9)22.9中国光大绿色环保1257HK(4.4)(12.3)(19.0)绿色动力1330HK5.911.7(27.8)粤丰环保1381HK(4.8)(2.4)(13.2)协鑫新能源451HK(1.7)9.3(46.4)龙源电力916HK(15.8)(15.4)(4.0)新天绿色能源956HK(0.5)4.93.9华能新能源958HK(9.6)(3.1)(18.1)信义光能968HK(7.9)27.2(1.3)保利协鑫能源3800HK(15.3)(7.4)(64.3)中国燃气384HK15.322.138.2华润燃气1193HK5.0(11.8)14.5天伦燃气1600HK(8.0)(18.4)6.2新奥能源2688HK7.62.034.0行业市值加权平均(3.4)2.2(12.9)恒生中国企业指数0.70.5(9.8)香港恒生指数2.8(1.8)(11.3)资料来源:彭博;中泰国际研究部

细析不同子板块前景:天然气分销行业前景看好天然气(一):中国天然气需求持续增长对于环保新能源板块,我们将细析四大子板块前景,包括(一)天然气分销(即天然气下游)、(二)风电、(三)光伏、(四)环保(包括供水、污水处理、垃圾发电、危废处理)。天然气分销行业是我们看好的板块。在经济持续增长和中央利好政策支持下,中国天然气需求近年不断上升。天然气表观消费量(产量+净进口量)由2010年的1,074亿立方米上升122.9%至2017年的2,394亿立方米(见图表2)。自给率(产量/表观消费量)在同期也由88.3%下跌至61.6%。2018年1-10月表观消费量则同比增长17.2%至2,269亿立方米;自给率则于2018年1-10月下跌至57.1%。图表2.中国天然气产量及表现消费量年度天然气产量(亿立方米)增长(同比%)天然气表观消费量(亿立方米)增长(同比%)自给率(%)变化(百分点)2010年94814.31,07422.888.3-6.62011年1,0278.31,30921.978.5-9.82012年1,0673.91,44610.573.8-4.72013年1,1295.81,63112.869.2-4.62014年1,2349.31,80410.668.4-0.82015年1,2713.01,8552.868.50.12016年1,3687.62,08712.565.6-3.02017年1,4747.72,39414.761.6-4.02018年1-10月1,2957.02,26917.257.1-5.5注:表观消费量=产量+净进口量;2)自给率=(产量/表观消费量)x100%资料来源:Wind;中泰国际研究部天然气(二):政策有利天然气分销商我们看到中央在政策上一直支持中国天然气行业发展。例如,发改委与多个部委于2017年6月联合出台《加快推进天然气利用的意见》。该政策文件的总体目标是(一)天然气在一次能源消费的占比分别在2020年和2030年达到10%和15%左右;(二)地下储气库形成有效工作气量也分别达到148亿立方米和350亿立方米以上。按统计资料,2016年和2017年的天然气在一次能源消费的占比分别为6.4%和7.3%。我们相信上述政策可推动中长期天然气消费量上升,有利天然气分销商发展。政府也进行天然气价格市场化改革。中央于2018年5月发出《国家发展改革委关于理顺居民用气门站价格的通知》,对居民用气门站价格制进行调整改革(注:门站价格是指天然气供货商卖气给分销商的价格,不是指面向居民用户的终端销售价格)。该政策文件将居民用气门站价格由最高固定价格制改为基准门站价价格制。居民用气门站价根据非居民用气基准门站价格水平(增值税税率10%)。供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。由于非居民门站价格在过去一向高于居民门站价格,是次改革变相增加天然气供货商收入,提高供气给居民用户的经济诱因。虽然居民用气分销商的短期利润率受到影响,可是供气紧张的问题可以获得一定程度上的解决,我们认为有利提升天然气分销商的整体利润额。

天然气(三):乡镇“煤改气”推动提振天然气分销行业发展在乡镇“煤改气”方面,中央于2018年9月发出《乡村振兴战略规划(2018-2022年)》政策文件,其中提出到2022年的目标之一:农村基础设施条件持续改善。我们认为这在政策上有利乡镇煤改气行业发展。此外,政府提供补贴以鼓励乡镇居民使用天然气。例如,在河南省,政府向每户省内乡镇居民提供以下补贴,包括(一)人民币3,000元接驳费;(二)首三年用气补贴,每立方米人民币1元,上限每年600立方米。如按气价每立方米人民币2.6-3.0元计算,用户已经可以节省最少30%的气价支出。于2017年第四季至2018年第一季,整个中国市场在冬季遇到天然气分配不均的情况,以至乡镇煤改气发展不理想后,我们相信中央今年冬季可有效协调供气,促进乡镇煤改气发展。我们相信煤改气推动可提振天然气行业发展。天然气(四):短期内接驳费政策改变的可能性不大至于市场一直担忧中央将降低或取消新增城镇居民用户天然气接驳费的可能。我们认为接驳费的存在在经济上支持天然气分销商进行管网发展,可以推动全国天然气消费量增长。政府全面取消接驳费的可能性不大,因为这将不利中国天然气行业发展,缺乏经济诱因。然而,我们却不能排除政府限制回报上限或降低接驳费的可能性。可是,10月-4月是中国的传统供暖期。我们认为政府目前的首要工作目标是“保暖”,确保足够天然气供应,因此在2019年第一季推行改变接驳费政策的可能性不大。风电(一):弃风问题大致获得解决在政府有效协调资源和电网建设持续下,中国风电行业的弃风问题于2018年明显获得改善。全国平均弃风率已经由2016年的17%下跌至2017年的12%及2018年首三季的8%(见图表3)。在个别地区中,河北、内蒙古、吉林、黑龙江、甘肃及新疆的平均弃风率分别由2016年的9%、21%、30%、19%、43%和38%下跌至2017年的7%、15%、21%、14%、33%和29%及2018年首三季的4%、13%、5%、4%、20%和25%。我们预期全国平均弃风率可于2019年下跌至5%安全水平,有利风力发电行业发展。风电利用小时也因此持续上升。例如国企风电发电商龙源电力(916.HK;未评级;5.34港元)、新天绿色能源、华能新能源(958.HK;买入;2.17港元)、大唐新能源(1798.HK;未评级;1.03港元)的风电利用小时分别由2014年的1,980小时、1,996小时、1,875小时、1,803小时上升2.8%、19.8%、11.0%、5.7%至2017年的2,035小时、2,392小时、2,082小时、1,905小时(见图表4)。相关发电商的风电利用小时于2018年上半年表现良好、分别同比增长14.7%、10.4%、10.8%、19.2%至1,181小时、1,358小时、1,229小时、1,122小时。

图表3.全国平均弃风率%2015年2016年2017年2018年首三季中国(全国)1517128其中主要弃风地区:-河北10974-内蒙古18211513-辽宁101381-吉林3230215-黑龙江2119144-甘肃39433320-宁夏131352-新疆32382925资料来源:Wind图表4.不同风电发电商的风电利用小时比詨加权平均风电利用小时龙源电力(916.HK)新天绿色能源(956.HK)华能新能源(958.HK)大唐新能源(1798.HK)2014年2015年2016年2017年1,9801,8881,9012,0351,9961,8872,1952,3921,8751,8821,9662,0821,8031,7451,7551,9052017年上半年2018年上半年1,0301,1811,2301,3581,1091,2299411,122资料来源:公司资料;中泰国际研究部风电(二):政策下行风险已经减退,国企风电发电商步入新一页另一方面,对于国企风电发电商而言,政策下行风险已经减退。国家能源局于2018年5月刊出《国家能源局关于2018年度风电建设管理有关要求的通知》加上附件《风电项目竞争配置指导方案》的政策文件。文件列出多项竞争要素作为配置风电项目之年度开发规模指标和确定上网电价,例如(一)企业能力:包括投资能力、业绩、技术能力、企业诚信履约情况评价;(二)设备先进性:包括风电机组选型、风能利用系数、动态功率曲线保障、风电机组认证情况;(三)技术方案:包括充分利用资源条件、优化技术方案、利用小时测算、智能化控制运行维护、退役及拆除方案、经济合理性。企业最终是否参与也要看回报。我们相信风电项目竞争配置方案政策文件的影响是选择性。因为相比民营风电商,国企风电商长远上在项目竞争过程中更容易脱颖而出,因为(一)行业经验丰富、(二)技术水平较高、(三)资本实力较强。换言之,国企风电发电商所面对的政策下行风险已经减退。我们预见,国企风电发电商在摆脱了弃风这个老问题后,营运效率长远可以获得提升。加上,政策下行风险已经减退,我们相信国企风电发电商步入新一页。

光伏(一):行业政策方向飘忽由于国家十三五计划明确提高非化石能源消费比重,加上弃光率由2016年的10%以上下跌至2017年的6%和并网光伏容量持续增长,中国光伏行业于2018年年初时的前景良好。按照十三五针对能源结构的其中两项约束性指标,非化石能源占一次能源消费比重由2015年的12%上升至2020年的15%;而煤炭消费比重由2015年的64%下跌至2020年的58%。全国并网光伏电站及分布式光伏电站的并网容量也分别由2014年的2,338万千瓦和467万千瓦上升330.2%和535.1%至2017年的10,059万千瓦和2,966万千瓦(见图表5)。出乎市场意料,中央于2018年5月31日发出《关于2018年光伏发电有关事项的通知》(简称“5-31政策文件”),要求除了之前批准外,各地不得在今年以任何形式安排需国家补贴的普通光伏电站建设。市场信心于公布后数月大受影响。根据行业内部人士透露,一些光伏发电商于当时暂停了2018年下半年和2019年全年的新增扩容计划。事实上,全国光伏累计装机容量同比增长由2018年上半年的51.7%下跌至2018年首三季的36.8%(见图表5)。我们相信该政策可以减轻政府补贴支出负担。然而,政策方向却于2018年11月出现再次逆转的可能。根据报导,国家能源局于2018年11月2日的一个内部座谈会上透露推出放宽政策的可能,例如(一)将2019年的年的装机指标由30-35GW上调至40GW;(二)补贴政策完结期由2020年延迟至2022年。我们认为如果政府确实放松政策,主要原因是光伏行业景气于5-31政策文件发出后转差,上述提到的累计装机容量增长放缓。考虑到上述2018年的飘忽,我们期望光伏行业政策方向可于2019年落实。我们保守地持观望态度;光伏行业前景将十分看重政策。可是,如果政府放松光伏行业政策,行业反弹幅度将大于风电。图表5.全国光伏累计装机容量年度全国总量容量(万千瓦)同比增长(同比%)分布式光伏容量(万千瓦)同比增长(%)分布式光伏容量(万千瓦)同比增长(%)2014年2,80544.42,33843.346750.62015年4,31853.93,71258.860629.82016年7,74279.36,71080.81,03270.32017年13,02568.210,05949.92,966187.42018年上半年15,45151.711,26033.44,191140.42018年首三季16,47436.811,79424.44,68082.7资料来源:国家能源局;北极星太阳能光伏网;中泰国际研究部环保(一):行业利好因素早已被反映中国环保行业于2018年缺乏新增重大增长诱因,利好因素早已被反映,这合乎我们于2018年1月29日发表名为“行业进入新阶段,港股迎来新思维”的2018年环保新能源行业投资策略报告所提出的观点。我们认为行业于2019年依然缺乏新增重大利好因素。我们重申我们的看法,中央高度重视环保,注重污染减排,努力解决环保问题。政策方向可是一直没有重大改变;行业近年增长并不突出。事实上,全国环境污染治理投资金额的同比增长率由2016年的4.7%下降至2017年的3.5%(见图表6)。在政府有效治理下,废物排放量增长放缓,甚至下跌。例如,全国废水排放量由2015年的735亿吨下跌至2016年的711亿吨和2017年的700亿吨。这合乎我们一直提出的一个“悖论”:政府愈重视环保,废物排放增长因此受到影响;废物处理商相对上愈获得较少商机(见图表7)。

此外,一些环保行业于近年发展较快,未来边际增长空间因此较少。城市生活垃圾处理行业是其中一个例子。全国城市生活垃圾清运量由2010年的1.58亿吨上升36.2%至2017年的2.15亿吨,城市生活垃圾无害化处理量则于同期内增长70.8%(见图表8)。垃圾处理率也因此由2010年的77.9%上升至2017年的97.7%。至于曾经受到市场十分关注的危废处理行业,危废处理率于近年也大幅上升,由2012年的78.0%上升至2017年的95.1%(见图表9)。供水行业则稳定发展。城市供水总量由2013年的537.30亿立方米上升10.5%至2017年的593.76亿立方米;生活用水及生产用水的供水量于同期内分别上升17.8%和下跌0.7%。由于在2013-2017年内,城市人均生活用水量只轻微增长3.1%而城市用水人口则增长14.3%,我们推论人口增加而不是用水习惯改变是城市供水量上升的主要原因(见图表10)。图表6.全国环境污染治理投资年度总额(人民币亿元)同比增长(%)2007年3,38732.02008年4,93745.82009年5,2586.52010年7,61244.82011年7,114(6.5)2012年8,25316.02013年9,0379.52014年9,5766.02015年8,806(8.0)2016年9,2204.72017年9,5393.5资料来源:Wind;中泰国际研究部图表7.全国废水排放量年度排放量(亿吨)同比增长(%)2010年6174.72011年6596.82012年6853.92013年6951.52014年7163.02015年7352.72016年711(3.3)2017年700(1.6)资料来源:Wind;中泰国际研究部

图表8.全国城镇化与城市生活垃圾处理年份城镇化比率(城镇人口/总人口)(%)城市生活垃圾清运量数量同比增长(万吨)(%)城市生活垃圾无害化处理量数量同比增长(万吨)(%)垃圾处理率(无害化处理量/清运量)(%)2010年49.9515,8050.512,3189.777.92011年51.2716,3953.713,0906.379.82012年52.5717,0814.214,49010.784.82013年53.7317,2390.915,3946.289.32014年54.7717,8603.616,3946.591.82015年56.1019,1427.218,0139.994.12016年57.3520,3626.419,6749.296.62017年58.5221,5215.721,0346.997.7资料来源:Wind;中泰国际研究部图表9.全国危废处理率年度危险废物产生量(万吨)危险废物综合利用量(万吨)危险废物处置量(万吨)危险废物处理率(%)(综合利用量+处置量)/产生量2012年3,4652,00569878.02013年3,1571,70070176.12014年3,6342,06292982.32015年3,9762,0501,17481.12016年5,3472,8241,60682.82017年6,9374,0432,55295.1资料来源:Wind;中泰国际研究部图表10.全国城市供水量年份城市供水总量数量同比增长(亿立方米)(%)城市供水量(生活用水)数量同比增长(亿立方米)(%)城市供水量(生产用水)数量同比增长(亿立方米)(%)城市用水人口数量同比增长(亿)(%)城市人均生活用水量数量同比增长(升)(%)2013年2014年2015年2016年2017年537.302.7546.661.7560.472.5580.693.6593.762.3267.654.0275.693.0287.274.2303.145.5315.404.0161.741.6162.380.4162.430.0160.69(1.1)160.67(0.0)4.233.04.352.94.513.84.704.14.832.9173.51.0173.70.1174.50.4176.91.4178.91.1资料来源:Wind;中泰国际研究部环保(二):PPP发展已经步入冷静期另一方面,合乎我们于今年年初时的预测,PPP(“政府和社会资本合作”)环保项目发展在2018年已经减慢,因为中央加强监察PPP业务风控。我们相信地方政府的财政情况也是考虑之一。我们重申我们的看法,PPP只是业务营运形式的改变,投资回报和风险才是企业考虑与否参与的重点。事实上,大型环保国企北控水务在公布2018年中期业绩时,也宣布退出部份于2017年取得人民币500亿的PPP项目至人民币247亿(详情可参考我们于2018年8月30日发表名为“18年中期业绩优于预期”的公司研究报告)。我们预期PPP不会于2019年成为行业增长的催化剂。

2019年行业子板块首选:天然气分销看好子板块次序:天然气分销>风电>光伏>环保归纳我们在早前章节的分析,我们列出看好环保新能源行业旗下子板块的次序:分别为(一)天然气分销(即天然气下游)、(二)风电、(三)光伏、(四)环保。首选:天然气分销我们最看好天然气分销板块,因为(一)中国天然气需求持续增长、(二)政策有利天然气分销商、(三)乡镇煤改气推动提振天然气行业发展、(四)短期内接驳费政策改变的可能性不大。在不同子板块中,天然气需求增长较明确。经过2017年第四季至2018年第一季的“气荒”后,我们认为中央于这次冬季可有效解决天然气供应和分配问题,有助乡镇煤改气项目推动。由于基数较低,地区性的天然气分销商相对上更加受惠乡镇煤改气发展。目前,最大下行行业风险是政府全面取消接驳费。我们重申我们的看法,政府全面取消接驳费缺乏经济诱因,因为如果实行将影响天然气行业发展。即使下调接驳费的可能性存在,我们相信政府也只会于明年第一季之传统供气期后才推行。风电及光伏之弃电问题皆改善,唯后者政策不明朗性较高风电和光伏我们皆看好,因为两个板块的弃电问题获得改善,弃风和弃光率均下跌。可是,光伏是我们看好的第三选,因为行业政策不明性较高。如前所述,5-31政策文件推出已令人意外,其后于11月市场传言政府将推出放宽政策反映政策方向飘忽。我们相对上保守,故对光伏行业前景持观望态度。环保板块是看好次序的末席环保板块则我们看好子板块次序的末席,因为行业利好因素早已被反映,缺乏新增重大上升诱因。经过近年较快发展后,环保行业未来边际增长空间较少。

市场估值环保新能源行业估值:11.8倍2019年加权平均市盈率按加权平均市值计算,香港重点监察的环保新能源港股之2019年加权平均市盈率为11.8倍(见图表11),其中环保、风电及光伏、天然气分销行业2019年市盈率为7.9倍、6.9倍、15.2倍。垃圾焚烧发电商粤丰环保(1381.HK;买入;4.00港元)之2019年市盈率为11.1倍,高于环保同业。我们认为主要原因是企业透明度较高。天然气分销商天伦燃气之2019年市盈率只达为7.2倍,低于天然气分销同业。我们认为主要原因是公司于2018年才开展乡镇煤改气业务,市场对公司认识不足。图表11.重点监察的环保新能源股之估值(更新于2018年12月13日)公司代号评级股价目标价市值年结市盈率(倍)市净率(倍)股息率(%)净负债/(港币)(港币)(百万股东港元)权益(%)年度0年度1年度2年度0年度1年度2年度0年度1年度2年度0环保中国光大国际257HK未评级6.98-42,87812/20179.18.17.61.281.151.083.43.64.076.7北控水务集团371HK未评级4.25-40,00512/201710.08.57.61.551.521.363.64.14.8102.9中国水务855HK买入8.6910.7613,98103/201812.010.58.71.951.671.412.63.03.7116.8中国光大绿色环保1257HK未评级5.83-12,04512/201711.39.07.01.291.221.061.52.53.24.0绿色动力1330HK买入3.255.8012,82212/201714.310.47.91.321.100.960.02.93.8114.7粤丰环保1381HK买入4.005.429,82112/201716.712.311.12.011.771.520.81.11.237.1加权平均11.09.17.91.491.361.222.73.33.983.0风电及光伏协鑫新能源451HK中性0.2950.305,62712/20175.86.75.30.860.690.560.02.02.0536.6龙源电力916HK未评级5.34-42,91412/201710.27.87.10.870.770.712.02.63.0136.2新天绿色能源956HK买入2.152.607,98812/20177.55.75.00.820.760.675.46.97.9195.4华能新能源958HK买入2.173.2222,92912/20176.55.85.00.790.710.622.32.63.2192.3信义光能968HK未评级2.90-22,21312/20178.910.39.42.031.831.645.24.75.156.1保利协鑫能源3800HK未评级0.50-9,16512/20174.112.67.50.360.350.340.00.00.0172.4加权平均8.38.16.91.040.930.842.73.13.5159.3天然气分销中国燃气384HK未评级29.85-151,38303/201824.319.416.55.134.373.711.21.61.973.6华润燃气1193HK未评级32.45-72,16912/201719.316.014.23.042.822.481.72.22.64.1天伦燃气1600HK买入6.5310.006,46212/201714.111.77.22.631.841.451.82.13.5114.8新奥能源2688HK未评级74.70-83,96312/201725.417.014.54.133.563.041.41.92.447.3加权平均23.217.815.24.333.743.201.41.82.251.4加权平均(合计)17.313.811.83.002.622.261.92.42.980.4资料来源:彭博;中泰国际研究部预测(中国水务、绿色动力、粤丰环保、协鑫新能源、新天绿色能源、华能新能源、天伦燃气)

投资首选中国水务(855.HK):与众不同全国城市供水商:收款能力的优势虽然环保行业不是我们看好的首选或次选板块,但是其中的供水业务发展仍稳定。我们将中国水务列人我们的投资首选之一,因为公司与其他环保企业不同。中国水务主力全国性城市供水业务。供水业务与污水处理最大不同之处是自来水公司直接从住宅终端用户收取水费收入;污水处理公司则需要向政府而不是用户收取费用。由于涉及行政流程的关系,污水处理费用交付往往需要较长时间,相关企业应收账上升风险也因此较大。事实上,中国水务录得经营活动现金净流入,而其他港股水务企业普遍录得净流出。持续出售非核心业务公司持续出售非核心业务。例如,公司在2019年财年(年结:3月31日)上半年内出售多项房地产及旅游非核心资产,获得港币4.17亿现金收入作为主业发展之用,同比增长62.9%。主要出售资产包括重庆、杭州、湖北荆州房地产项目和江西新余旅游项目权益。我们相信2019年财年之全年出售非核心资产现金收入将高于2018年的港币8.33亿。公司也计划将其污水处理业务在A股市场分拆上市,这将提供资金给公司发展供水业务主业。积极扩容公司积极扩容。截至2018年11月21日,水务项目的总处理能力(含运营中和未建成项目)达到1,459万立方米/日,高于截至2018年5月31日的1,391万立方米/日,足够公司未来数年发展之用。维持“买入”评级,目标价10.76港元我们维持盈利预测,预期2018-2021年财年股东净利润复合年增长率达到23.3%。根据贴现现金流(DCF)分析,我们维持目标价于10.76港元(见图表13),这对应13.0倍2019年财年市盈率。重申“买入”评级。图表12.中国水务:重主要财务数据(更新于2018年12月13日)年结:3月31日(港币百万元)2017年实际2018年实际2019年预测2020年预测2021年预测收入5,7087,5808,74810,20711,870增长率(%)20.432.815.416.716.3经营利润2,1482,5633,0463,6674,273增长率(%)38.819.318.820.416.5股东净利润8541,1411,3271,6021,886增长率(%)40.433.616.320.717.8经营利润率(%):43.543.144.044.244.3股东净利润率(%):15.015.015.215.715.9每股盈利(港币)0.570.730.821.001.17每股股息(港币)0.200.230.260.320.38每股资产净值(港币)3.704.465.216.147.24市盈率(倍)15.312.010.58.77.4市净率(倍)2.351.951.671.411.20资料来源:公司资料;中泰国际研究部预测

图表13.中国水务:重贴现现金流估值年结:3月31日(港币百万元)2019(预测)2020(预测)2021(预测)2022(预测)2023(预测)2024(预测)2025(预测)2026(预测)2027(预测)2028(预测)息税前利润3,1993,8164,4514,6094,7294,8074,7864,6374,4724,312加:折旧及摊销52660167853240330122115811280减:税费(820)(1,001)(1,185)(1,221)(1,253)(1,274)(1,268)(1,229)(1,185)(1,143)营运资金变动(357)(266)(271)(285)(307)(329)(345)(352)(357)(362)资本开支(149)(141)(134)(132)(128)(123)(116)(107)(97)(89)自由现金流2,3993,0083,5403,5043,4433,3823,2783,1082,9452,798永续增长率1.0%贝塔系数1.20无风险收益率4.0%风险溢价13.5%权益成本20.2%债务成本3.5%债务/权益55.0%税率25.0%加权平均资本成本10.5%股权价值(百万港元)每股价值(港元)17,31710.76目标价(港元)10.76(四舍五入,精确至0.01)资料来源:中泰国际研究部预测

新天绿色能源(956.HK):深耕地方,开拓全国由地方扩展到全国的风电及天然气国企新天绿色能源目前主力两大业务范畴:(一)风力发电、(二)天然气分销。自2001年和2003年开始于河北省发展天然气及风电业务后,公司持续扩容,并于2009年起将风电业务扩展至省外及全国各地。良好运营表现计算了公司在建和未动工风电项目,我们预计风电总装机容量将由2017年的3,348兆瓦上升至2020年的4,389兆瓦,复合年增长率达到9.4%。天然气业务方面,我们预料天然气销售量将由2017年的18.79亿立方米增加至2020年的34.84亿立方米,复合年增长率达到22.9%。盈利持续增长在收入和毛利持续增长下,我们预计股东净利润将由2017年的人民币9.40亿上升至2020年的人民币14.86亿,复合年增长率达到16.5%。保持“买入”评级,目标价2.60港元按贴现现金流(DCF)分析,我们重申目标价于2.60港元(见图表15),这对应6.1倍2019年市盈率。我们维持“买入”评级。图表14.新天绿色能源:重主要财务数据(更新于2018年12月13日)年结:12月31日(人民币百万元)2016年实际2017年实际2018年预测2019年预测2020年预测收入4,3847,0589,97711,42012,394增长率(%)3.861.041.414.58.5经营利润1,2051,7522,2112,5562,847增长率(%)76.145.526.215.611.4股东净利润5429401,2291,3921,486增长率(%)221.773.530.813.36.7经营利润率(%):27.524.822.222.423.0股东净利润率(%):12.413.312.312.212.0每股盈利(人民币)0.150.250.330.370.40每股股息(人民币)0.060.100.130.150.16每股资产净值(人民币)2.132.322.482.823.17市盈率(倍)13.07.55.75.04.7市净率(倍)0.890.820.760.670.60资料来源:公司资料;中泰国际研究部预测

图表15.新天绿色能源:重贴现现金流估值年结:12月31日(人民币百万元)2019预测2020预测2021预测2022预测2023预测2024预测2025预测2026预测2027预测2028预测息税前利润2,8483,1663,4873,7984,0634,3074,5234,7044,8454,942加:折旧及摊销1,4641,6431,8402,0042,1452,2732,3872,4822,5572,608减:税费(193)(206)(227)(247)(264)(280)(294)(306)(315)(321)营运资金变动(18)(12)(12)(10)(8)(8)(9)(9)(9)(9)资本开支(3,505)(4,031)(3,990)(3,867)(3,642)(3,397)(3,139)(2,873)(2,604)(2,337)自由现金流5955611,0991,6772,2952,8953,4683,9994,4744,882永续增长率1.0%贝塔系数1.10无风险收益率4.0%风险溢价15.0%权益成本20.5%债务成本6.0%债务/权益60.0%税率25.0%加权平均资本成本10.9%股权价值(港币百万元)每股价值(港元)9,6432.60目标价(港元)2.60(四舍五入,精确至0.01)资料来源:中泰国际研究部预测

天伦燃气(1600.HK):盈利增长高峰期的来临河南省乡镇“煤改气”业务成为新增长亮点天伦燃气于2018年6月与河南省政府旗下的企业订立基金,共同发展河南省乡镇“煤改气”业务,目标2018-2022年内的开工总量达到1,000万户。我们看到煤改气业务成为公司的新增长亮点,因为(一)河南省乡镇气化率不足5%,代表大幅市场增长空间;(二)政府向乡镇户提供补贴;(三)公司可进行表外融资;(四)合作方为省级国企,有利项目顺利发展。工商业用户气销量占比增长支持毛利率上升除了乡镇煤改气业务,我们相信公司也扩大现有天然气分销业务,并提高工商业用户气销量占比,以支持毛利率。天然气总销售量(不含煤改气项目)也由2017年的10.64亿立方米增加至2020年的18.16亿立方米,复合年增长率达到19.5%。2017-2020年股东净利润复合年增长率达到42.8%在现有天然气分销业务扩展,加上预期乡镇煤改气业务的利润贡献增加下,我们预计股东净利润将由2017年的人民币4.04亿上升至2020年的人民币11.78亿,复合年增长率达到42.8%。维持“买入”评级,目标价10.00港元按贴现现金流(DCF)分析,我们保持目标价于10.00港元(见图表17),这对应11.0倍2019年市盈率。我们维持“买入”评级。图表16.天伦燃气:重主要财务数据(更新于2018年12月13日)年结:12月31日(人民币百万元)2016年实际2017年实际2018年预测2019年预测2020年预测收入2,6933,1094,0574,9655,941增长率(%)19.615.430.522.419.6经营利润6086378701,0501,256增长率(%)15.54.836.720.619.6股东净利润3134045547951,178增长率(%)10.329.037.143.548.2经营利润率(%):22.620.521.521.121.1股东净利润率(%):11.613.013.716.019.8每股盈利(人民币)0.310.410.490.801.19每股股息(人民币)0.070.100.120.200.30每股资产净值(人民币)1.912.183.113.965.20市盈率(倍)18.414.111.77.24.8市净率(倍)3.012.631.841.451.11资料来源:公司资料;中泰国际研究部预测

图表17.天伦燃气:重贴现现金流估值年结:12月31日(人民币百万元)2019预测2020预测2021预测2022预测2023预测2024预测2025预测2026预测2027预测2028预测息税前利润1,2651,7021,7641,8501,9041,9371,9491,9391,8161,852加:折旧及摊销214226199174149126106887359减:税费(228)(286)(314)(329)(339)(345)(351)(349)(327)(333)营运资金变动138341338295221234246255263268资本开支(360)(414)(450)(486)(514)(540)(561)(578)(589)(595)自由现金流1,0291,5701,5371,5031,4201,4121,3891,3561,2351,251永续增长率1.0%贝塔系数0.81无风险收益率4.0%风险溢价15.0%权益成本16.1%债务成本6.0%债务/权益45.0%税率25.0%加权平均资本成本10.9%股权价值(港币百万元)9,897每股价值(港元)10.00目标价(港元)10.00(四舍五入,精确至0.01)资料来源:中泰国际研究部预测

风险提示1)天然气供应紧张:如果天然气供货商未能按分销商需要供应足够天然气,天然气分销商业务发展或许受到影响。2)天然气接驳费大幅下降或被取消:如果政府大幅调低或取消天然气接驳费,天然气分销商毛利将大受影响。3)冬季过早回暖:如果冬季过早回暖,天然气的季节性需求将下跌,影响天然气分销商的短期盈利。4)新能源并网电价大幅下跌:若新能源并网电价大幅下跌,风电及光伏发电商的盈利和股本回报将低于预期。水资源供应受阻或受到污染:如果因为自然因素(例如,台风导致供应水厂的电力停顿)或人为因素(例如,工厂泄漏化学物),水资源供应受阻或受到污染,城市供水商的业务或受到影响。

1)'

您可能关注的文档

- 新能源行业2019年度策略:春风又绿江南岸,明月何时照我还

- 新能源行业2019年年度策略:新能源平价来临,关注逆周期因子

- 中国新能源行业现状分析与发展前景研究报告(2018年版)

- 新能源行业光伏系列报告之(十八):PERC电池进入全盛阶段,带来设备产业繁荣

- 中关村科技园区新能源行业及重点企业投资价值研究报告doc

- 电力设备与新能源行业2019年度策略报告:拥抱变革,连接未来

- 电力设备与新能源行业2019年投资策略报告:迎趋势,重格局,御风而上

- 新能源行业中国可再生能源:从补贴驱动到成本驱动;首次覆盖行业;首选股为隆基股份正泰电器/华能新能源(摘要)

- 电力设备与新能源行业2019年度策略报告:蜕变之际,破晓之年

- 电力设备及新能源行业光伏产业研究系列报告(2):硅片~路线之争尘埃落定,巨头厮杀仍将持续

- 电气设备与新能源行业:新能源汽车行业景气延续,产业链上游显著受益

- 新能源行业:节能照明,

- 电气设备与新能源行业2019年度策略:聚焦优势政策面下的结构性机会

- 新能源行业投资机会与风险分析论文

- 自动化设备技术在新能源行业的应用及发展

- 电力设备新能源行业2019年投资策略:脚步渐近,新能源迈向平民时代

- 电气设备及新能源行业三省风电竞争性配置政策对比及宁夏竞争性配置结果点评:电价较温和竞争,地方支持项权重差异大

- 20152020年中国新能源行业市场发展前景分析报告