- 636.28 KB

- 2022-04-29 13:58:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

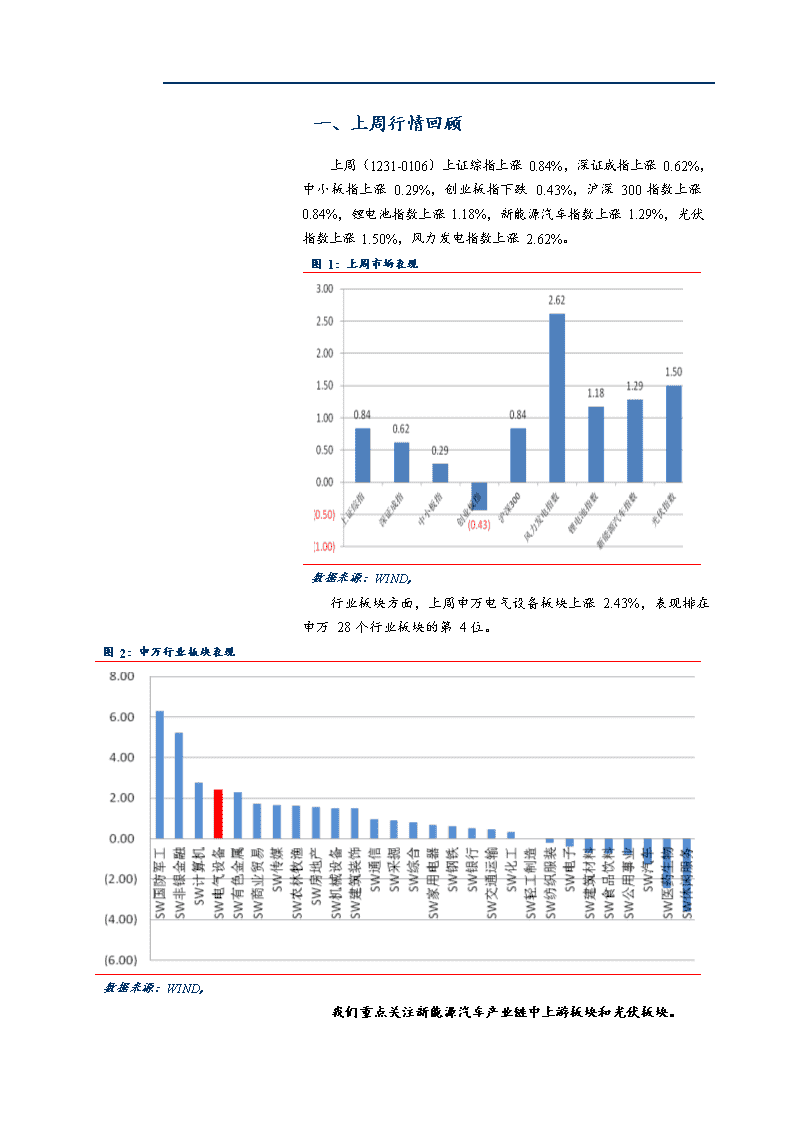

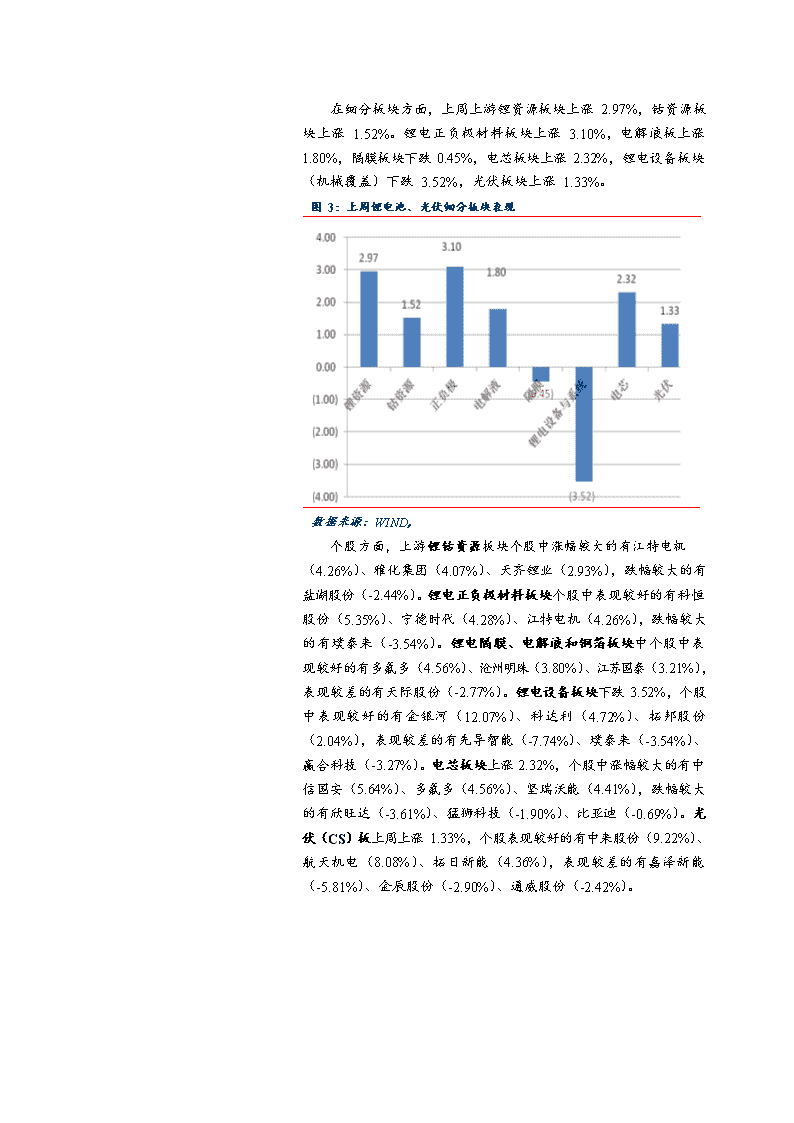

'一、上周行情回顾上周(1231-0106)上证综指上涨0.84%,深证成指上涨0.62%,中小板指上涨0.29%,创业板指下跌0.43%,沪深300指数上涨0.84%,锂电池指数上涨1.18%,新能源汽车指数上涨1.29%,光伏指数上涨1.50%,风力发电指数上涨2.62%。图1:上周市场表现数据来源:WIND,行业板块方面,上周申万电气设备板块上涨2.43%,表现排在申万28个行业板块的第4位。图2:申万行业板块表现数据来源:WIND,我们重点关注新能源汽车产业链中上游板块和光伏板块。

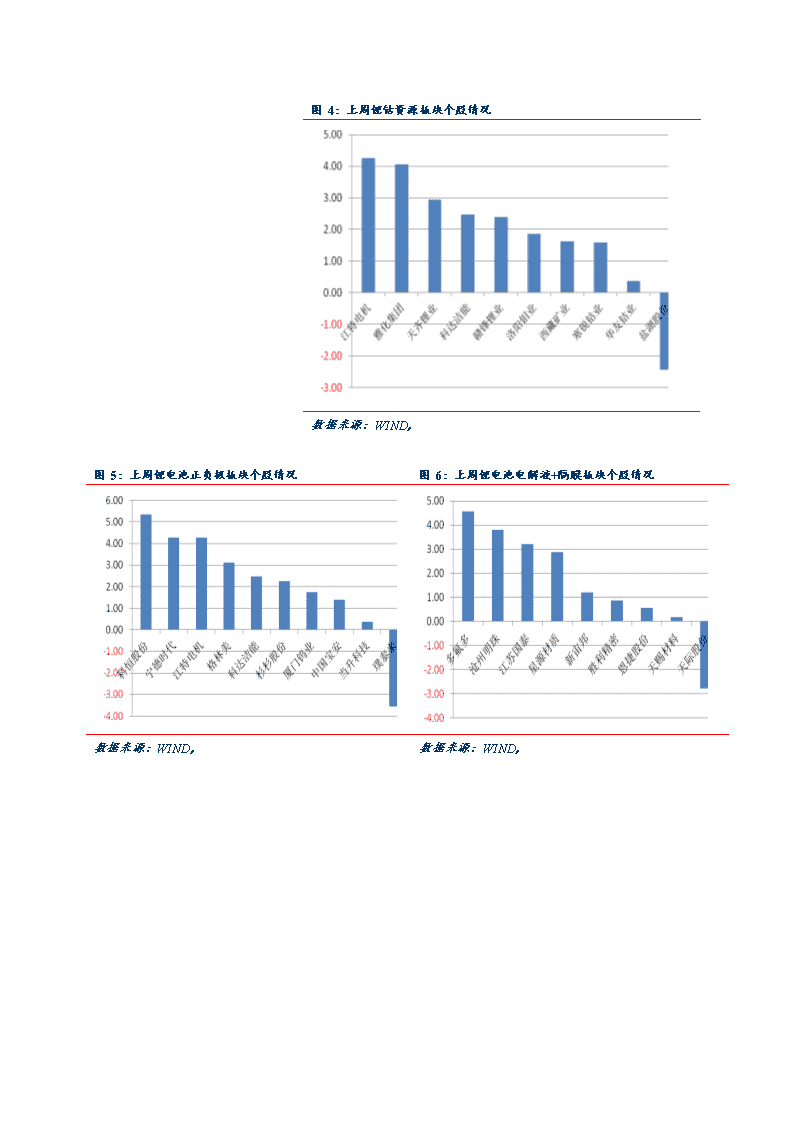

在细分板块方面,上周上游锂资源板块上涨2.97%,钴资源板块上涨1.52%。锂电正负极材料板块上涨3.10%,电解液板上涨1.80%,隔膜板块下跌0.45%,电芯板块上涨2.32%,锂电设备板块(机械覆盖)下跌3.52%,光伏板块上涨1.33%。图3:上周锂电池、光伏细分板块表现数据来源:WIND,个股方面,上游锂钴资源板块个股中涨幅较大的有江特电机(4.26%)、雅化集团(4.07%)、天齐锂业(2.93%),跌幅较大的有盐湖股份(-2.44%)。锂电正负极材料板块个股中表现较好的有科恒股份(5.35%)、宁德时代(4.28%)、江特电机(4.26%),跌幅较大的有璞泰来(-3.54%)。锂电隔膜、电解液和铜箔板块中个股中表现较好的有多氟多(4.56%)、沧州明珠(3.80%)、江苏国泰(3.21%),表现较差的有天际股份(-2.77%)。锂电设备板块下跌3.52%,个股中表现较好的有金银河(12.07%)、科达利(4.72%)、拓邦股份(2.04%),表现较差的有先导智能(-7.74%)、璞泰来(-3.54%)、赢合科技(-3.27%)。电芯板块上涨2.32%,个股中涨幅较大的有中信国安(5.64%)、多氟多(4.56%)、坚瑞沃能(4.41%),跌幅较大的有欣旺达(-3.61%)、猛狮科技(-1.90%)、比亚迪(-0.69%)。光伏(CS)板上周上涨1.33%,个股表现较好的有中来股份(9.22%)、航天机电(8.08%)、拓日新能(4.36%),表现较差的有嘉泽新能(-5.81%)、金辰股份(-2.90%)、通威股份(-2.42%)。

图4:上周锂钴资源板块个股情况数据来源:WIND,图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况数据来源:WIND,数据来源:WIND,

图7:上周锂电设备板块个股情况图8:上周电芯板块个股情况数据来源:WIND,数据来源:WIND,图9:上周光伏板块个股情况数据来源:WIND,二、行业主要材料价格及产量信息根据百川资讯和鑫椤资讯数据,我们整理上周锂电产业链相关产品的价格。锂原材料方面,碳酸锂价格上周持稳,电池级碳酸锂均价在79,000元/吨左右,工业级碳酸锂价格维持在68,000元/吨。企业表示年底求稳为主。国内碳酸锂的生产来源变得更加广泛:盐湖提锂技术取得突破,出货量明显增加;锂云母提锂新增产能明显,质量也更为稳定。辉石提锂一家独大的局面已成为过去时。相对而言,氢氧化锂的市场价格则继续下行,均价基本维持在111,000元/吨左右,较之前下跌500元/吨。企业预计,至今年一季度之前,碳

酸锂价格相对较为稳健,而氢氧化锂由于价差原因仍将缓步下行至合理价格区间,预计与碳酸锂的差价维持在1万/吨较为合理。正极材料方面,上周磷酸铁锂市场价格稍有下行,位于60,000元/吨附近。年底时节,部分中小动力电池厂明显减产,对铁锂需求有所下滑。钴产品价格持续下行,其中电解钴报价位于34.8万元/吨附近,较之前下跌近6000元/吨。四氧化三钴均价位于26万元/吨左右,较之前下跌4000元/吨。受上游钴降价的影响,三元锂材料(523)价格也处于下行态势,上周市场均价在15.7万元/吨左右,较之前下跌近3000元/吨。NCM811价格在23万元/吨左右,基本持稳。硫酸钴周内报在6.5万/吨左右。锂电负极材料相对平稳,市场无明显起伏。进入12月家订单情况与上月相比并没有显现出大幅波动,价格方面亦延续上月走势,现国内负极材料低端产品主流报2.8-3.5万元/吨,中端产品主流报4.5-5.8万元/吨,高端产品主流报7-9万元/吨。电解液方面,近期电解液价格相对稳定,现国内电解液价格主流报3.4-4.5万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。原料市场方面,六氟磷酸锂价格在11.1万元/吨左右,高价在14万元/吨。溶剂价格高位企稳,现DMC报11000-11500元/吨,DEC报15200-15800元/吨,EC报14000-14500元/吨。隔膜方面的市场价格小幅阴跌。上周干法隔膜产品价格在1.2元/平左右,湿法主流产品价格下跌至2.1元/平附近。图10:近六个月碳酸锂市场价格图11:近六个月氢氧化锂市场价格数据来源:百川资讯,数据来源:百川资讯,

图12:近六个月电解钴市场价格图13:近六个月四氧化三钴市场价格数据来源:百川资讯,数据来源:百川资讯,图14:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,图15:近六个月钴酸锂正极市场价格图16:近六个月三元正极(523)市场价格数据来源:百川资讯,数据来源:百川资讯,

图17:近六个月六氟磷酸锂市场价格图18:近六个月隔膜市场价格数据来源:百川资讯,数据来源:百川资讯,光伏材料:硅料方面:上周硅料价格依旧维持,跨年假期刚结束,价格没有太大变化,目前看来一月有农历年前备货的需求支撑,加上硅片端开工也维持在上月水平,单晶硅片甚至开始有放量需求,整体供需还是稳定。一月韩国硅料厂仍多在检修状态,国内新增产能放量也在逐步增加阶段,因此整体来说,硅料需求在一月尚属平衡,价格订价预估会落在前期的低价左右。多晶用料部分目前也尚未看到明显跌价,一月菜花价格应会保持在每公斤70元人民币以上。硅片方面:硅片价格全线稳定,维持2018年末水平。多晶硅片部分,随着下游电池片价格稳定,多晶硅片价格也没有持续性的支撑向上,仍维持在每片2.05-2.1元人民币之间。单晶硅片在本月的需求还是强劲,两大单晶厂持续增量,并且一月市场对于单晶电池片的需求仍然旺盛,价格也持平。农历年前的备货有效支撑一月的需求,但二月需求是否被移前造成二月需求跌落,将是近期比较重要的转折时间点。图19:2018年国内硅片出厂价格情况图20:2018年国内电池片出厂价格情况

数据来源:WIND,数据来源:WIND,电池片方面:上周电池片价格没有太大变动,仅海外双面电池片价格小幅上涨。无论是国内或海外,一月SE-PERC电池片需求依然强劲,加上农历年前的备货潮,供应仍略显紧张,转换效率21.5%及以上的单面电池片价格高档维稳在每瓦1.28-1.31元人民币、海外0.162-0.165元美金。多晶电池片价格也持稳在每瓦0.86-0.9元人民币、0.108-0.115元美金。在目前的组件价格水平下,电池片价格的不断上涨让组件厂备感压力,故预期单晶PERC电池片、多晶电池片涨幅皆已达高点。组件方面:组件部分,一季度PERC组件订单能见度佳,国内、海外皆有订单出现小幅涨价情形,但整体而言,310WPERC组件价格持续稳定在每瓦2.2-2.3元人民币、0.28-0.30元美金的价格区间。另外,受到部分一线大厂进一步推广大硅片或半片组件,使得美国、澳大利亚等高效市场需求正在往60pcs315W/72pcs380-390W迈进。多晶组件方面,从近期招标价格来看,垂直整合大厂因一季度接单情形较佳,报价仍能维持在较高的水平,但仍有许多组件厂的多晶组件订单尚未接满,使得一季度的常规多晶组件成交价仍将持续向下。整体而言,组件订单需求直至农历年前仍保持畅旺,但农历年后将呈现淡季不淡、或是需求情况反转,仍须静待后续国内指标出台情况而定。(数据来源:PVInfoLink)表1一周光伏产品价格现货价格涨跌幅(%)高低均价多晶硅(kg)多晶硅一级料(USD)98.38.9-多晶硅菜花料(RMB)747273-多晶硅致密料(RMB)827880-硅片(pc)多晶硅片-金刚线(USD)0.2680.2650.265-多晶硅片-金刚线(RMB)2.12.052.06-单晶硅片-180μm(USD)0.390.3880.39-单晶硅片-180μm(rmb)3.133.05-电池片(W)多晶电池片-金刚线-18.7%(USD)0.1150.1080.112-多晶电池片-金刚线-18.7%(RMB)0.90.860.89-单晶电池片-20%(USD)0.1290.1250.128-

单晶电池片-20%(RMB)0.990.970.98-单晶PERC电池片-21.4%(USD)0.1750.1530.154-单晶PERC电池片-21.4%(RMB)1.251.191.22-单晶PERC电池片-21.5%+(RMB)1.31.281.29-单晶PERC电池片-21.5%+双面(RMB)1.311.281.3-组件(W)275W多晶组件(USD)0.330.2150.22-2.2275W多晶组件(RMB)1.91.71.82-2.2285W单晶组件(USD)0.350.2380.239-285W单晶组件(RMB)1.961.921.93-300/305W单晶PERC组件(RMB)2.22.12.15-310W单晶PERC组件(RMB)2.32.22.25-数据来源:PVINFOLINK,预测三、近期公司动态表2上周锂电池+光伏上市公司重要公告股票代码公司名称事件具体内容股权质押与质押解除300457赢合科技股东部分股权解除质押公司控股股东一致行动人许小菊女士将其所持有本公司的部分股份办理了解除质押手续,累计解除质押1050万股,占其所持公司股份总数的75.36%。002466天齐锂业控股股东所持部分股权解除质押控股股东成都天齐实业(集团)有限公司将1580万股从国金证券解除质押,占其所持公司股份总数的3.86%。300207欣旺达控股股东部分股份质押公司控股股东王明旺先生质押650万股给华润深国投信托有限公司,占其所持公司股份总数的1.49%。王明旺先生累计质押股份303,413,600股,占其持有本公司股份总数的69.44%,占公司总股本1,547,837,000股的19.60%。

股权激励300014亿纬锂能第四期员工持股计划本员工持股计划设立时资金总额上限为7,600万元,以“份”作为认购单位,每份份额为1元,本员工持股计划的份数上限为7,600万份。参加本员工持股计划的董事、监事和高级管理人员共计7人,认购总份额不超过640万份,占员工持股计划总份额的比例为8.45%;其他员工认购总份额不超过6,960万份,占员工持股计划总份额的比例预计为91.55%。对外投资300438鹏辉能源收购广州绿圆鑫能汽车租赁有限公司100%股权暨对外投资公司拟投资收购广州绿圆鑫能汽车租赁有限公司100%股权,其经营范围主要包括汽车租赁;汽车销售;汽车零配件批发;汽车零配件零售等。002460赣锋锂业全资子公司赣锋国际认购澳大利亚Pilbara公司不超过5%股权涉及矿业权投资全资子公司赣锋国际以自有资金5000万澳元认购Pilbara公司的新增股份,本次交易完成后,赣锋国际将持有Pilbara公司不超过9.3%的股权,是第一大股东。Pilbara在二期项目建设投产后,将向公司提供最高不超过15万吨的二期扩产锂精矿。业务进展002709天赐材料变更年产5万吨氟化氢、年产2.5万吨电子级氢氟酸改扩建项目公司变更年产5万吨氟化氢、年产2.5万吨电子级氢氟酸改扩建项目,变更后的项目总投资15,018.70万元,其中建设投资13,831.73万元,铺底流动资金1,186.97万元,建设周期为16个月。政府补助600499科达洁能收到政府补贴2018年1月1日至2018年12月31日,公司及其子公司收到与收益相关的政府补助款项共计96,470,236.68元。002812恩捷股份收到政府补助公司控股子公司上海恩捷之全资子公司无锡恩捷于近日收到锡山经济技术开发区管理委员会拨付的产业扶持资金人民币6,949.92万元。该项政府补贴为现金形式。其他300014亿纬锂能参股公司2018年第三季度权益分派公司参股公司深圳麦克韦尔股份有限公司拟以权益分派实施时股权登记日的总股本为基数,向全体股东每10股派发现金红利80.405元。300014亿纬锂能参股公司拟申请在全国中小企业股份转让系统终止挂牌及变更公司形式公司参股公司深圳麦克韦尔股份有限公司拟申请股票在全国中小企业股份转让系统终止挂牌。

数据来源:WIND,四、行业近期热点信息锂电池方面:2018全年动力电池装机量56.89GWh12月装机量高达13.36GWhSMM网讯:动力电池应用分会研究部统计数据显示,2018全

年我国新能源汽车动力电池装机总量为56.89GWh,同比增长56.88%,装机量从3月份开始持续走高,6月略有下滑后继续攀升,12月装机量达到顶峰,高达13.36GWh,环比增长49.92%。从各动力类型来看,纯电动汽车配套的动力电池装机量累计约53.01GWh,同比增长55.64%;插电式混合动力汽车配套的动力电池装机量累计约3.82GWh,同比增长75.34%;燃料电池汽车配套的动力电池装机量约0.07GWh,同比增长115.11%。从动力电池种类来看,2018年配套的动力电池主要以三元电池和磷酸铁锂电池为主,装机量之和占新能源汽车市场份额的97.18%。其中,三元电池装机量占比58.17%,与去年相比增加了十三个百分点,值得关注的是,本年度新能源客车没有配套三元电池;磷酸铁锂电池装机量占比39%,与去年相比下降了十个百分点。从动力电池企业来看,2018年装机量排名前20的企业如下图所示,宁德时代以23.43GWh高居榜首,占比41.19%,霸主地位稳固;比亚迪装机量为11.43GWh位列第二,占比20.1%;合肥国轩紧随其后,装机量为3.07GWh,占比5.38%。前三家电池企业装机量之和占总装机量的66.67%。江苏南京:2020年后禁区通行证只发给新能源汽车南京市人民政府办公厅印发《南京市打造新能源汽车产业地标行动计划》,明确提出2020年底前新增的禁区通行证及2020年后所有的禁区通行证,只向新能源汽车发放。到2020年,全市新增新能源汽车5万标准车以上,保有量达到13万标准车以上。。南都电源2.6亿元中标阿里巴巴数据中心蓄电池采购项目南都电源中标阿里巴巴数据中心项目蓄电池设备采购,合计中标总金额约2.6亿元,标志着南都电源后备电源产品在数据中心应用领域得到客户充分认可,并将助力公司后备电源业务在未来几年迎来新的业务增长点。随着互联网与数据业务的高速发展,数据存储和大数据应用需求大幅增长,以BAT等互联网巨头为代表的国内互联网企业数据中心建设投资持续活跃,覆盖面和使用率逐步提高,市场空间巨大,作为数据中心的必需品,后备用蓄电池将迎来更大需求。国轩高科:三元811软包电池能量密度达302Wh/kg国轩高科发布与投资者交流互动表,在表中透露,公司制备的三元811软包样品已于近期通过科技部的中期检查,能量密度达302Wh/kg,循环次数超过1500周,获得了专家的好评和认可,与之

配套的1Gwh软包线,将于2019年1月具备生产能力。恒大与FF达成和解恒大健康对外发布公告,表示其与贾跃亭控制的FF终止了原有的投资协议以及诉讼,同时,释放了资产全质押权与股权融资协议。这次公告算是双方达成和解的结果,根据协议,FF将能继续开启新的融资,不再受到恒大健康的限制,同时,恒大也获得了相应的“补偿”,恒大全资时颖公司持有合资公司32%的优先股权,并100%持有FF香港及重组协议下的权利(作价2亿美元),FF香港持有FF的境内相关资产。此外,贾跃亭有权于5年内回购时颖所持32%股权。光伏领域:印度发布7.5GW光伏电站招标印度太阳能公司(SECI)于2018年12月31日发布了一份关于在Jammu&Kashmir的Leh和Kargil区域建设7.5GW并网光伏电站的招标文件。这是迄今为止,印度光伏装机容量最大的招标。总装机为7.5GW的项目分为三个包,每个包2.5GW。2019年西班牙预计将新增8GW光伏和风电西班牙半岛的电力需求已经连续第四年保持增长态势,2018年约为254074GWh,同比增长0.6%。由于风电和水电发电量的增加,西班牙半岛今年可再生能源发电的份额估计为40%,高于2017年的33.7%。其中,风电将再次成为西班牙第二大电力来源,所占份额为19.8%。五、投资建议2018年12月动力电池装机数据发布,12月份实现锂电装机13.36GWh,2018年全年实现装机56.89GWh,同比增长56.88%。年底抢装效应明显,助力全年动力锂电装机量超预期。新一轮补贴政策临近,高能量密度高续航里程的趋势不会改变。建议关注中游材料龙头企业,如高镍三元龙头当升科技,以及进入海外高端供应链的隔膜龙头企业,下游电池板块建议关注市占率高,回款能力较好的龙头公司,如宁德时代。光伏方面,2022年前光伏都有补贴,且十三五光伏目标要提高,可以比210GW更积极一些。此次政策调整给行业带来新的机遇,“5.31新政”以来光伏行业的悲观情绪将得到较大缓解。与此同时,欧洲“双反”的取消,海外需求随着产品价格下降而扩张也将持续

利好行业,供应链上部分产品价格已止跌上扬。建议密切关注后续政策进展及海外市场拓展情况。我们维持行业“增持”评级。'

您可能关注的文档

- 新能源行业:节能照明,

- 电气设备与新能源行业2019年度策略:聚焦优势政策面下的结构性机会

- 新能源行业投资机会与风险分析论文

- 自动化设备技术在新能源行业的应用及发展

- 电力设备新能源行业2019年投资策略:脚步渐近,新能源迈向平民时代

- 电气设备及新能源行业三省风电竞争性配置政策对比及宁夏竞争性配置结果点评:电价较温和竞争,地方支持项权重差异大

- 20152020年中国新能源行业市场发展前景分析报告

- 新能源行业研究分析报告

- 电力设备新能源行业2019年投资策略:新能源兴电网,电动车全球化来袭

- 2019年电力设备新能源行业投资策略:山重水复疑无路,柳暗花明又一村

- 新能源行业深度报告:核电重启风云再起,产业链充分受益

- 2019年电力设备新能源行业策略报告:全球化趋势明确,高端需求推动强者恒强

- 2010年中国新能源行业年度报告.doc

- 我国新能源行业国家发展规划及产业政策

- 经理管理防御与企业可持续增长相关性分析——以新能源行业为例

- 我国新能源行业研究与投资机会分析

- 2011年下半年电气设备与新能源行业投资策略.doc

- 增持维持电气设备与新能源行业市场表现证券研究报告.pdf