- 296.45 KB

- 2022-04-29 13:58:55 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'敬请阅读末页的重要说明正文目录1、孚能科技:启动在全球的软包电池扩张32、动力软包正在回归主流73、投资建议9风险提示9相关报告9图表目录表1:孚能科技股权情况3表2:孚能科技主要高管履历3表3:能元科技发展史4表4:孚能科技电芯和模组产品情况4表5:孚能科技产能扩张情况5表6:国内主要电池企业出货情况5表7:各车企装机量在孚能科技总装机量占比情况5表8:孚能科技供应链情况估计6表9:孚能科技在配套车企中的装机占比6表10:历年全球销量前10的新能源车型(万辆)7表11:LGC和AESC主要配套车型7表12:软包电池能量密度演变8表13:圆柱电池能量密度演变8表14:方形电池能量密度演变8

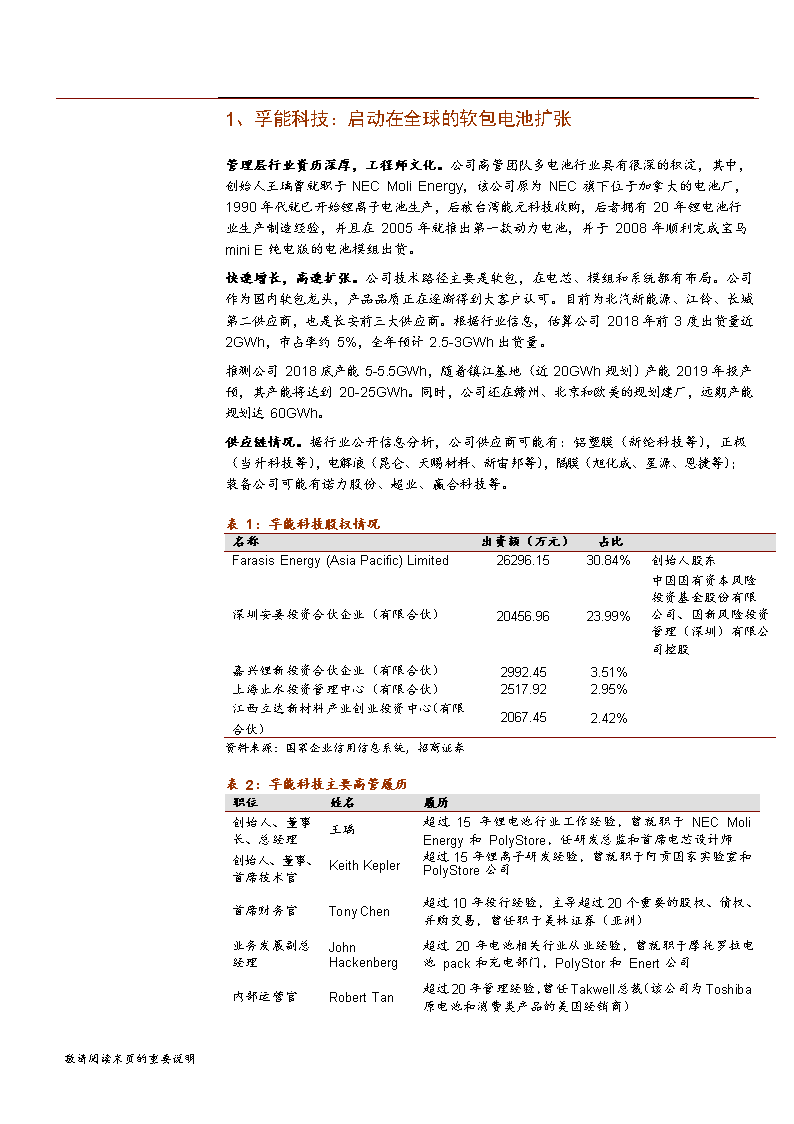

1、孚能科技:启动在全球的软包电池扩张管理层行业资历深厚,工程师文化。公司高管团队多电池行业具有很深的积淀,其中,创始人王瑀曾就职于NECMoliEnergy,该公司原为NEC旗下位于加拿大的电池厂,1990年代就已开始锂离子电池生产,后被台湾能元科技收购,后者拥有20年锂电池行业生产制造经验,并且在2005年就推出第一款动力电池,并于2008年顺利完成宝马miniE纯电版的电池模组出货。快速增长,高速扩张。公司技术路径主要是软包,在电芯、模组和系统都有布局。公司作为国内软包龙头,产品品质正在逐渐得到大客户认可。目前为北汽新能源、江铃、长城第二供应商,也是长安前三大供应商。根据行业信息,估算公司2018年前3度出货量近2GWh,市占率约5%,全年预计2.5-3GWh出货量。推测公司2018底产能5-5.5GWh,随着镇江基地(近20GWh规划)产能2019年投产预,其产能将达到20-25GWh。同时,公司还在赣州、北京和欧美的规划建厂,远期产能规划达60GWh。供应链情况。据行业公开信息分析,公司供应商可能有:铝塑膜(新纶科技等),正极(当升科技等),电解液(昆仑、天赐材料、新宙邦等),隔膜(旭化成、星源、恩捷等);装备公司可能有诺力股份、超业、赢合科技等。名称出资额(万元)占比FarasisEnergy(AsiaPacific)Limited26296.1530.84%创始人股东中国国有资本风险投资基金股份有限深圳安晏投资合伙企业(有限合伙)20456.9623.99%公司、国新风险投资管理(深圳)有限公司控股嘉兴锂新投资合伙企业(有限合伙)2992.453.51%上海止水投资管理中心(有限合伙)2517.922.95%江西立达新材料产业创业投资中心(有限2067.452.42%表1:孚能科技股权情况合伙)资料来源:国家企业信用信息系统,招商证券表2:孚能科技主要高管履历职位姓名履历创始人、董事长、总经理创始人、董事、首席技术官王瑀超过15年锂电池行业工作经验,曾就职于NECMoliEnergy和PolyStore,任研发总监和首席电芯设计师KeithKepler超过15年锂离子研发经验,曾就职于阿贡国家实验室和PolyStore公司首席财务官TonyChen超过10年投行经验,主导超过20个重要的股权、债权、并购交易,曾任职于美林证券(亚洲)业务发展副总经理JohnHackenberg超过20年电池相关行业从业经验,曾就职于摩托罗拉电池pack和充电部门,PolyStor和Enert公司敬请阅读末页的重要说明内部运营官RobertTan超过20年管理经验,曾任Takwell总裁(该公司为Toshiba原电池和消费类产品的美国经销商)

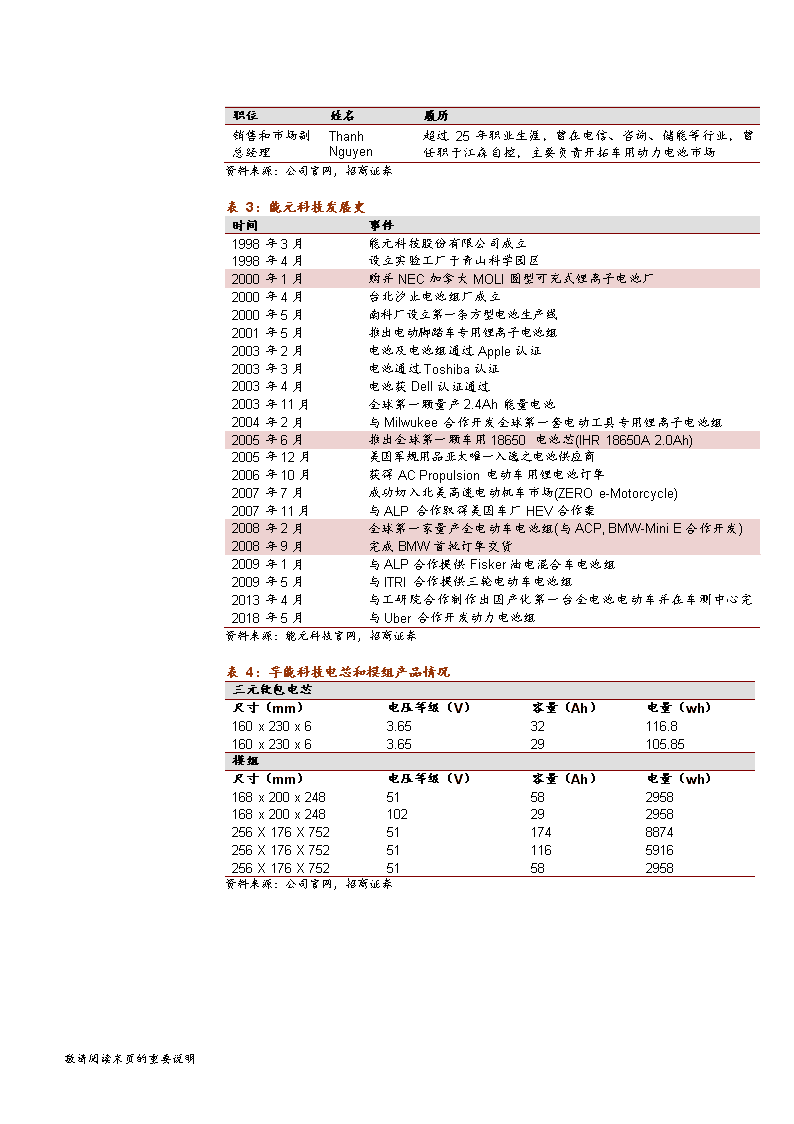

职位姓名履历销售和市场副总经理ThanhNguyen超过25年职业生涯,曾在电信、咨询、储能等行业,曾任职于江森自控,主要负责开拓车用动力电池市场敬请阅读末页的重要说明资料来源:公司官网,招商证券表3:能元科技发展史时间事件1998年3月能元科技股份有限公司成立1998年4月设立实验工厂于青山科学园区2000年1月购并NEC加拿大MOLI圆型可充式锂离子电池厂2000年4月台北汐止电池组厂成立2000年5月南科厂设立第一条方型电池生产线2001年5月推出电动脚踏车专用锂离子电池组2003年2月电池及电池组通过Apple认证2003年3月电池通过Toshiba认证2003年4月电池获Dell认证通过2003年11月全球第一颗量产2.4Ah能量电池2004年2月与Milwukee合作开发全球第一套电动工具专用锂离子电池组2005年6月推出全球第一颗车用18650电池芯(IHR18650A2.0Ah)2005年12月美国军规用品亚太唯一入选之电池供应商2006年10月获得ACPropulsion电动车用锂电池订单2007年7月成功切入北美高速电动机车市场(ZEROe-Motorcycle)2007年11月与ALP合作取得美国车厂HEV合作案2008年2月全球第一家量产全电动车电池组(与ACP,BMW-MiniE合作开发)2008年9月完成BMW首批订单交货2009年1月与ALP合作提供Fisker油电混合车电池组2009年5月与ITRI合作提供三轮电动车电池组2013年4月与工研院合作制作出国产化第一台全电池电动车并在车测中心完2018年5月与Uber合作开发动力电池组资料来源:能元科技官网,招商证券表4:孚能科技电芯和模组产品情况三元软包电芯尺寸(mm)电压等级(V)容量(Ah)电量(wh)160x230x63.6532116.8160x230x63.6529105.85模组尺寸(mm)电压等级(V)容量(Ah)电量(wh)168x200x24851582958168x200x248102292958256X176X752511748874256X176X752511165916256X176X75251582958资料来源:公司官网,招商证券

敬请阅读末页的重要说明扩产情况产能规划(GWh)地点时间表5:孚能科技产能扩张情况2009-2015年赣州5公司2009年成立,随后开始建设一期、二期项目,合计总年产能为5GWh10GWh动力电池产能北京市顺义区人民政府、北京汽车集团有限公司、孚能科技(赣州)有限公司三方2017年9月北京8-10达成战略合作,将在顺义区投资约80亿元,形成年产8-10GWh电芯与电池包生产能力计划总投资150亿元,建设20Gwh汽车2018年7月镇江20动力电池年产能。其中一期将建设年产能10Gwh的动力电池生产线和孚能科技产业研究院;二期将于2020年启动,新增10Gwh动力电池产能启动欧洲生产中心项目,并在德国斯图加特开设办事处,并正在欧盟选择工厂厂2018年9月斯图加特10址。其C轮融资10亿多美元可能主要用于欧洲生产中心项目。预计工厂投建后形成10GWh产能2016年12月赣州10三期项目奠基,总投资约50亿元,形成资料来源:公开信息,招商证券表6:国内主要电池企业出货情况2017年2018年前3季度电池企业出货量(GWh)市占率电池企业出货量(GWh)市占率CATL11.826.6%CATL15.234.9%比亚迪7.216.2%比亚迪8.618.3%沃特玛5.512.4%国轩2.066.3%国轩高科3.27.2%孚能科技2.035.0%北京国能1.94.3%力神1.623.7%比克电池1.63.6%比克1.332.8%孚能科技1.32.9%亿纬锂能1.192.8%天津力神1.12.5%万向0.651.8%江苏智航0.92.0%北京国能0.581.6%亿纬锂能0.81.9%鹏辉能源0.521.5%前十合计35.479.5%前十合计18.178.8%全国合计44.5全国合计22.9资料来源:GGII,招商证券车型占比2018年装机电量(GWh)车企表7:各车企装机量在孚能科技总装机量占比情况孚能2018年总量1.90100%(以EX系列为主)长城汽车0.189%欧拉iQ江铃新能源0.105%E100、E200长安新能源0.021%奔奔mini北汽新能源1.6084%EC、EV、EX、EU系列资料来源:GGII,招商证券

敬请阅读末页的重要说明表8:孚能科技供应链情况推测领域企业正极材料当升科技等电解液香河昆仑、天赐材料、新宙邦等隔膜旭化成、星源材质、恩捷股份等铝塑膜新纶科技等资料来源:行业信息,招商证券表9:孚能科技在配套车企中的装机占比北汽新能源(GWh)长安新能源(GWh)2018年装机总电量供应商5.312018年装机电量占比2018年装机总电量供应商1.652018年装机电量占比宁德时代(含普莱德)2.7852%力神0.5835%孚能科技1.6030%宁德时代0.4930%国轩高科0.6112%孚能科技0.021%江铃新能源(GWh)长城汽车(GWh)2018年装机总电量供应商1.462018年装机电量占比2018年装机总电量供应商0.222018年装机电量占比远东福斯特0.4330%宁德时代0.2051%宁德时代0.3121%孚能科技0.1845%卡耐0.1813%孚能科技0.107%资料来源:GGII,招商证券

2、动力软包正在回归主流软包电池一直是全球主流车企选择之一。在数码领域,软包早已经成为主流路线。而在动力领域,从全球前10多家主流企业新推出车型配套电池来看,软包电池配套占比在30%左右,也一直是主流路线之一。海外软包企业LGC、SKI、AESC,已经在大众、奥迪、奔驰、通用、现代、福特等大型车企配置多款主流车型。软包电池成组效率逐渐提升,综合安全性考虑,软包可能会更有吸引力。由于封装形式、材料及工艺的不同,软包在安全性、循环寿命上具有突出优势,但成组效率较低。近几年,软包电池的成组效率问题正在改善。2018年的现代Kona电动版,原计划采用LGC的NCM811电池,单体电芯容量120/180Ah,预计系统能量密度将进一步提升。随着未来对安全性重视的升级,软包路线可能会更具吸引力。表10:历年全球销量前10的新能源车型(万辆)车型2015年车型2016年车型2017年车型2018年1-9月Leaf3.99Leaf4.88EC1807.76Model38.09ModelS3.96ModelS4.20Prius4.83Leaf6.39比亚迪秦2.97比亚迪秦3.25Leaf4.59EC1805.13BMWi32.17Outlander2.60ModelS4.36比亚迪秦4.16ZOE1.71ModelX2.42Ioniq3.85Ioniq4.14Outlander1.43BMWi32.37ModelX3.54NIRO3.19Prius0.57ZOE2.17ZOE3.13Prius3.11Golf0.49Golf2.11比亚迪宋3.09ModelS2.90比亚迪E50.14比亚迪E51.56荣威RX52.99比亚迪宋2.85ModelX0.02Ioniq0.56BMWi32.79比亚迪E52.79资料来源:Marklines,乘联会,招商证券;注:标红部分为主要采用软包电池的车型表11:LGC和AESC主要配套车型车厂车型类型电池供应商电量(KWh)纯电续航里程(km)大众奥迪LGC、SKI(北美地区)为其软包电池供应商A3Sportbacke-tronPHEVLGC8.850S90/V90T8TwinEnginePlug-inHybridPHEVLGC9.245沃尔沃S60LT6TwinEnginePHEVLGC11.253V60Plug-inHybridPHEVLGC1250敬请阅读末页的重要说明XC90T8TwinEnginePHEVLGC9.243FCA/克PacificaHybridPHEVLGC1653日产LeafEVAESC、LGC40378e-NV200EVAESC40280ZOEEVLGC41400雷诺KangooZ.E./MaxiZ.E.EVLGC33270TwizyEVLGC6.1100IoniqElectricEVLGC28280现代KonaElectricEVLGC39.2/64.2345/546IoniqPlug-inPHEVLGC8.963Velite5PHEVLGC18.4116通用CadillacCT6Plug-InHybridPHEVLGC18.480VoltPHEVLGC18.485Plug-inHybrid莱斯勒

BoltEVLGC60383福特FocusElectricEVLGC33.5185资料来源:Marklines,招商证券;注:所统计车型均为明确公布电池供应商的车型(KWh)度(Wh/kg)年雷诺Kangoo33约85AESC日产Leaf24/3082/95AESC、LGC年福特福克斯23略低于80LGC雷诺Zoe22略高于80LGC年戴姆勒Smart17.6略低于100Deutsche年日产Leaf30100-105LGC、AESC现代IoniqElectric28略高于100LGC福特福克斯33.5约110LGC年雷诺Zoe41134LGC通用Bolt60138LGC日产Leaf40146LGC、AESC表12:软包电池能量密度演变推出时间汽车厂商车型带电量系统能量密电池厂商201120122013201620172018年现代KonaElectric采用LGC的NCM811电池将在韩国、欧洲、美国发售两款车型,分别为1)带电量39.2KWh、续航345km、单体电芯120Ah;2)带电量64.2KWh、续航546km、单体电敬请阅读末页的重要说明芯180Ah资料来源:Marklines,汽车电子设计,招商证券;注:2017年底上市的新款Leaf采用NCM622电池,电池系统能量密度由其电池单体能量密度(224wh/kg)的65%推得电池厂商系统能量密度(Wh/kg)带电量(KWh)车型汽车厂商推出时间表13:圆柱电池能量密度演变ModelS8585约140松下2014年特斯拉ModelS7575约120松下奔驰B250e29约140松下2015年特斯拉ModelS90D90约140松下2016年特斯拉ModelS100D100约150松下2012年特斯拉ModelS6060100-105松下资料来源:Marklines,汽车电子设计,招商证券电池厂商系统能量密度(Wh/kg)带电量(KWh)车型推出时间汽车厂商表14:方形电池能量密度演变2012年三菱i-MiEV10.5/16约60东芝/Lithium2013年菲亚特500e24略低于90三星SDI2014年宝马i32295-100三星SDI2015年大众e-Golf24.2略低于80三星SDI2017年大众e-Golf35.8113三星SDI宝马i333120-125三星SDI资料来源:Marklines,汽车电子设计,招商证券

敬请阅读末页的重要说明3、投资建议孚能相关的供应链:星源材质、新纶科技(化工)、当升科技(联合化工)、天赐材料、新宙邦(联合化工),关注福斯特、道明光学(化工)、诺力股份(机械)。有望在海外市场获得突破的电池企业:亿纬锂能、宁德时代,关注欣旺达(电子)。风险提示1)新能源汽车政策低于预期:如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。2)新能源汽车销量低于预期:产业政策变化、配套设施建设和推广、客户认可度等因素波动,都可能导致新能源汽车市场需求出现较大波动。3)产品价格持续下降:新能源汽车市场在快速发展的同时,市场竞争也日趋激烈,如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。相关报告系列报告(二十三):新能源汽车补贴政策对中游盈利影响分析系列报告(二十二):第8批推荐目录发布,高能量密度保持与燃料电池车型增长系列报告(二十一):上半年锂电池数据分析:动力电池库存已降到合理水平系列报告(二十):2018年第7批推荐目录发布,高能量密度趋势不改系列报告(十九):从去库存向备库存转变,中游库存拐点正在来临系列报告(十八):第6批目录发布,高能量密度车型持续推出系列报告(十七):新能源汽车国补力度可承受,长期看好板块投资机会系列报告(十六):第4、5批推荐目录发布,行业将平稳过渡系列报告(十五):动力软包正在回归主流,铝塑膜大范围国产化替代启动系列报告(十四):2017年以来15批目录回顾系列报告(十三):双积分近期或落地,六大电气系统机会将贯穿未来几年v系列报告(十二):第8批推荐目录发布,电池技术趋势延续,专用车型放量系列报告(十一):第7批推荐目录发布,技术路线、技术进步趋势延续系列报告(十):需求强劲,电解液及其上游产业已经触底并即将恢复系列报告(九):材料价格暴涨,负极材料涨价在即系列报告(八):第6批新能源推荐目录发布,技术路线、技术进步趋势更明确

系列报告(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩系列报告(六):积分制政策超预期,继续推荐正极与钴、电气配件产业系列报告(五):第5批推荐目录发布,技术路线与行业集中度趋势延续系列报告(四):电池行业格局正在调整和形成,技术进步可能是主导要素图1:新能源行业历史PEBand图2:新能源行业历史PBBand6000500040003000200010000Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/18Jul/1865x45x35x30x20x5000450040003500300025002000150010005000Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/18Jul/186.0x5.0x4.0x3.0x2.0x敬请阅读末页的重要说明资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券

'

您可能关注的文档

- 我国新能源行业国家发展规划及产业政策

- 经理管理防御与企业可持续增长相关性分析——以新能源行业为例

- 我国新能源行业研究与投资机会分析

- 2011年下半年电气设备与新能源行业投资策略.doc

- 增持维持电气设备与新能源行业市场表现证券研究报告.pdf

- 新能源行业分析

- 新能源行业2019年投资策略:奋力前行,走向平价

- 新能源行业动力电池与电气系统系列报告之(二十三):新能源汽车补贴政策对中游盈利影 响分析

- 电力设备与新能源行业海上风电系列报告1(深度):海上风电发展势如破竹,装备升级功不可没

- 电力设备及新能源行业日本核危机凸显我国特高压、智能电网建设紧迫性——二季度电力设

- 电力设备新能源行业2019年投资策略

- 电气设备和新能源行业:光伏海外需求持续旺盛,隆基PERC电池效率再创记录

- 2016年中国新能源行业投资现状及策略分析

- 我国新能源行业国家发展规划产业政策

- 2009年新能源行业研究报告

- 电力新能源行业双周刊

- 新能源行业2018年基金持仓情况分析:Q4基金持仓分析,风光加仓,新能车仓位持续下滑

- 新能源行业的上市公司自由现金流量与过度投资的实证研究