- 611.63 KB

- 2022-04-29 14:02:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1、同比保持增长,延续复苏态势31.1、总体数据:9月产/销同比+14.1%/+12.8%31.2、乘用车:9月批发/零售销量同比+8.0%/+7.4%41.3、商用车:销量同比+40.3%,延续强势表现52、库存:9月厂商库存继续回落73、新能源汽车:市场复苏迹象明显83.1、总体数据:9月销量13.8万辆,同比+67.7%/环比+26.2%83.2、乘用车:9月EV/PHEV乘用车销量同比+70%/+56%93.3、商用车:9月销量1.3万辆,同比+74%/环比+37%104、9月板块开启估值修复115、投资建议126、风险分析13

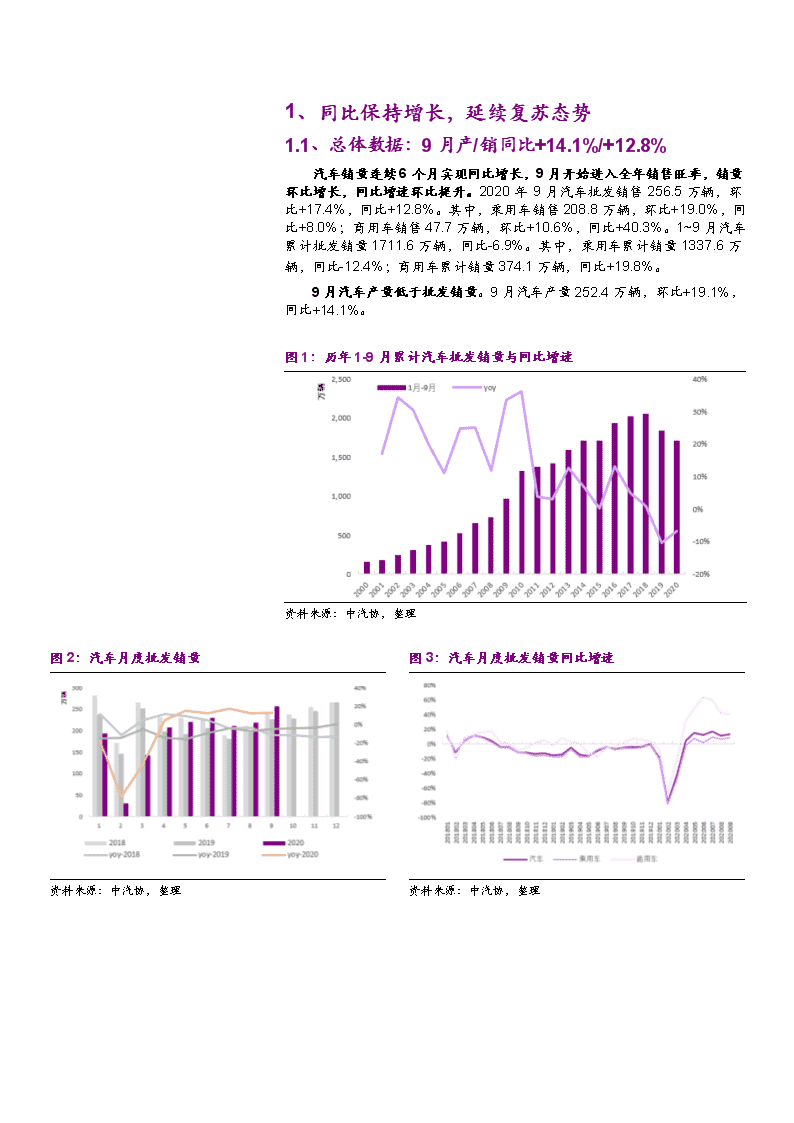

1、同比保持增长,延续复苏态势1.1、总体数据:9月产/销同比+14.1%/+12.8%汽车销量连续6个月实现同比增长,9月开始进入全年销售旺季,销量环比增长,同比增速环比提升。2020年9月汽车批发销售256.5万辆,环比+17.4%,同比+12.8%。其中,乘用车销售208.8万辆,环比+19.0%,同比+8.0%;商用车销售47.7万辆,环比+10.6%,同比+40.3%。1~9月汽车累计批发销量1711.6万辆,同比-6.9%。其中,乘用车累计销量1337.6万辆,同比-12.4%;商用车累计销量374.1万辆,同比+19.8%。9月汽车产量低于批发销量。9月汽车产量252.4万辆,环比+19.1%,同比+14.1%。图1:历年1-9月累计汽车批发销量与同比增速资料来源:中汽协,整理图2:汽车月度批发销量图3:汽车月度批发销量同比增速资料来源:中汽协,整理资料来源:中汽协,整理

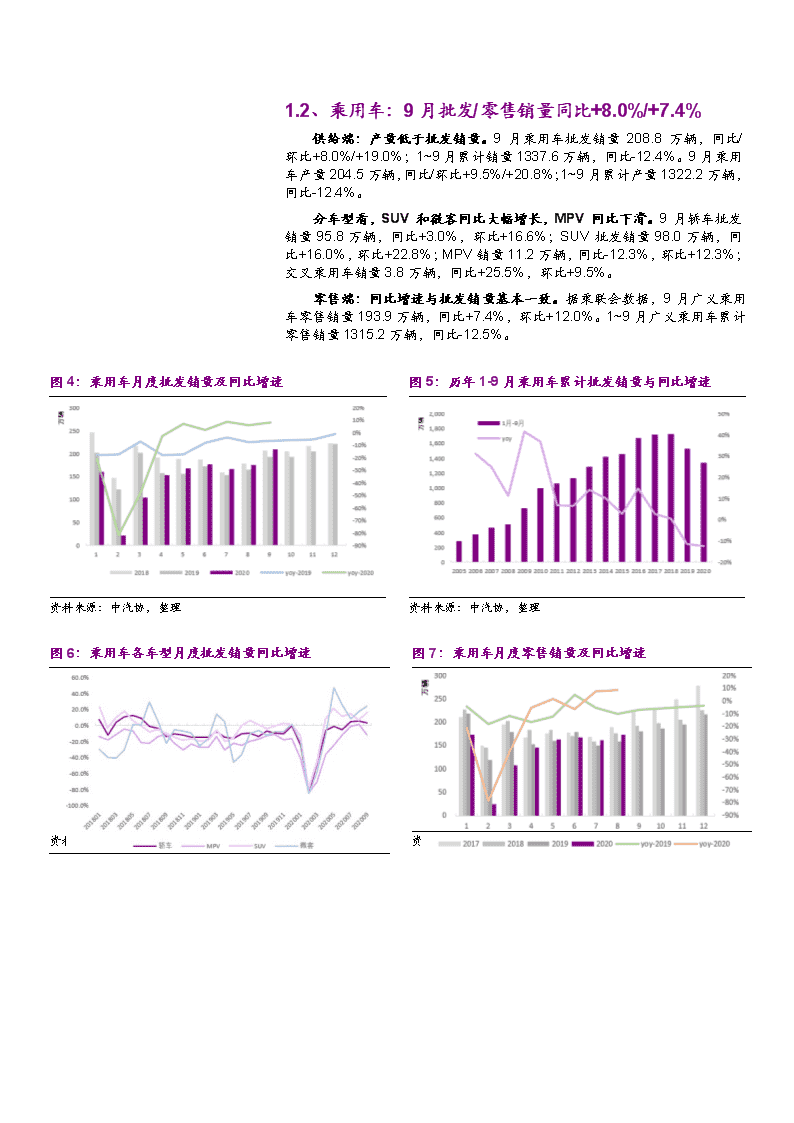

1.2、乘用车:9月批发/零售销量同比+8.0%/+7.4%供给端:产量低于批发销量。9月乘用车批发销量208.8万辆,同比/环比+8.0%/+19.0%;1~9月累计销量1337.6万辆,同比-12.4%。9月乘用车产量204.5万辆,同比/环比+9.5%/+20.8%;1~9月累计产量1322.2万辆,同比-12.4%。分车型看,SUV和微客同比大幅增长,MPV同比下滑。9月轿车批发销量95.8万辆,同比+3.0%,环比+16.6%;SUV批发销量98.0万辆,同比+16.0%,环比+22.8%;MPV销量11.2万辆,同比-12.3%,环比+12.3%;交叉乘用车销量3.8万辆,同比+25.5%,环比+9.5%。零售端:同比增速与批发销量基本一致。据乘联会数据,9月广义乘用车零售销量193.9万辆,同比+7.4%,环比+12.0%。1~9月广义乘用车累计零售销量1315.2万辆,同比-12.5%。图4:乘用车月度批发销量及同比增速图5:历年1-9月乘用车累计批发销量与同比增速资料来源:中汽协,整理资料来源:中汽协,整理图6:乘用车各车型月度批发销量同比增速图7:乘用车月度零售销量及同比增速资料来源:中汽协,整理资料来源:乘联会,整理

1.3、商用车:销量同比+40.3%,延续强势表现在重卡带动下,商用车销量继续保持同比大幅增长。9月商用车销售47.7万辆,同比+40.3%,环比+10.6%,1~9月累计销量374.1万辆,同比+19.8%。其中,9月货车销售43.4万辆,同比+43.8%,环比+9.5%,1~9月累计销量344.5万辆,同比+23.2%;客车销售4.3万辆,同比+12.8%,环比+23.0%,1~9月累计销量29.5万辆,同比-9.5%。重卡1~9月销量数据逆势上涨原因:1)国三车淘汰加速以及7月城市商用车全面实施国六标准释放置换需求;2)治超继续推进;3)逆周期调节增加基建投入。图8:商用车月度批发销量及同比增速图9:历年1-9月商用车累计批发销量与同比增速资料来源:中汽协,整理资料来源:中汽协,整理客车方面,整体实现同比增长,大型客车表现相对较好。9月大型客车销量0.5万辆,同比+22.8%;中型客车销量0.4万辆,同比+12.0%;轻型客车销量3.4万辆,同比+11.5%。图10:客车月度批发销量及同比增速图11:历年1-9月累计客车批发销量与同比增速资料来源:中汽协,整理资料来源:中汽协,整理

图12:客车各车型月度批发销量同比增速图13:客车各车型月度批发销量份额资料来源:中汽协,整理资料来源:中汽协,整理货车方面,重卡依然是板块领头羊。9月重型货车销量15.1万辆,同比+80.2%。其中,半挂牵引车销量7.5万辆,同比+93.5%;中型货车销量1.5万辆,同比+40.5%;轻型货车销量21.0万辆,同比+38.8%;微型货车销量5.8万辆,同比+3.6%。图14:货车月度批发销量及同比增速图15:历年1-9月货车累计批发销量与同比增速资料来源:中汽协,整理资料来源:中汽协,整理图16:货车各车型月度批发销量同比增速图17:货车各车型月度批发销量份额资料来源:中汽协,整理资料来源:中汽协,整理

2、库存:9月厂商库存继续回落乘用车厂商库存同环比小幅回落,商用车厂商库存维持较高水平。据中汽协数据,9月末汽车厂商库存为98.1万辆,较月初-3.8%。其中,乘用车库存68.4万辆,较月初-5.9%;商用车库存29.6万辆,较月初+1.6%。据汽车流通协会数据,9月汽车经销商库存预警指数为54.0%,较上月+1.2pct,较去年同期-4.6pct。9月是传统旺季,厂商向经销商增加批售,厂商库存环比减少,渠道库存环比增加,总体库存处于合理水平。图18:厂商月末乘用车库存图19:厂商月末商用车库存资料来源:中汽协,整理资料来源:中汽协,整理

3、新能源汽车:市场复苏迹象明显3.1、总体数据:9月销量13.8万辆,同比+67.7%/环比+26.2%2020年9月,国内新能源汽车销量为13.8万辆,同比+67.7%,环比+26.2%;国内新能源汽车产量为13.6万辆,同比+48.0%,环比+28.9%。总体来看,本月新能源汽车产销量持续增长。2020年1-9月,国内新能源汽车累计销量73.4万辆,同比-17.7%;累计产量73.8万辆,同比-18.7%。图20:2018-2020年9月新能源汽车单月销量(单位:万辆)图21:2018-2020年9月新能源汽车单月产量(单位:万辆)资料来源:中汽协,整理资料来源:中汽协,整理图22:2018-2020年9月新能源汽车累计销量(单位:万辆)图23:2018-2020年9月新能源汽车累计产量(单位:万辆)资料来源:中汽协,整理资料来源:中汽协,整理从销量结构来看,2020年9月国内新能源乘用车销量为12.5万辆,占总销量的比例为90.6%,比2020年8月份的91.7%下降了1.1pcts;新能源商用车销量为1.3万辆,占总销量的比例为9.4%,比2020年8月份的8.3%上升了1.1pcts。

图24:2018-2020年9月国内新能源汽车销量结构资料来源:中汽协,整理3.1、乘用车:9月EV/PHEV乘用车销量同比+70%/+56%根据中汽协的数据,2020年9月,国内纯电动乘用车销量为10.0万辆,同比+70.2%,环比+25.4%;插电混动乘用车销量为2.5万辆,同比+55.7%,环比+24.4%。总体来看,9月份纯电动乘用车同比增速好于插混乘用车。2020年1-9月,国内纯电动乘用车销量为51.1万辆,同比-19.5%;插混乘用车销量为15.1万辆,同比-14.1%。图25:2018-2020年9月EV乘用车/PHEV乘用车单月销量(单位:万辆)图26:2018-2020年9月新能源乘用车单月销量结构资料来源:中汽协,整理资料来源:中汽协,整理

图27:2019-2020年9月EV乘用车累计销量(单位:万辆)图28:2019-2020年9月PHEV乘用车累计销量(单位:万辆)资料来源:中汽协,整理资料来源:中汽协,整理3.3、商用车:9月销量1.3万辆,同比+74%/环比+37%根据中汽协的数据,2020年9月,国内新能源商用车销量为1.3万辆,同比+74.2%/环比+37.3%。图29:2018年-2020年9月国内新能源商用车单月销量(单位:万辆)资料来源:中汽协,整理

4、9月板块开启估值修复汽车行业估值水平经历2015年和2016年的提升后,18年开始进入下行通道,19年一季度估值小幅回升,5月又再次下行。随市场对下半年行业边际改善预期逐步加强,行业估值较去年底回弹。受疫情影响,2020年2~3月行业估值有所颠簸。4月底行业19年报和20Q1财报发布完毕,EPS更新,较低的EPS使板块PE-TTM估值有所增加。进入7月,市场流动性和风险偏好的提升与行业复苏共振推升板块估值。8月随着中报披露,板块Q2业绩环比改善,EPS提升使PE-TTM有所向下修正。9月,销量向好,行业复苏的确认再次推动板块开启估值修复行情。图30:汽车行业(申万)历史PE(TTM)(单位:倍)资料来源:Wind,注:截至2020年10月13日图31:汽车行业(申万)历史PB(单位:倍)资料来源:Wind,注:截至2020年10月13日

5、投资建议受此次疫情影响,汽车时钟于2-4月进入复苏时区内“颠簸期”,伴随疫情的控制,2020年3月成为汽车时钟复苏时区内的二次拐点。9月乘用车销量恢复至我们预测值的115%,疫情对此次汽车周期的影响已经完全消除,行业已经确认持续运转于光大汽车时钟复苏时区。展望四季度,行业增速将再次边际加速上行,三季报前后零部件子板块或成为汽车板块配置主线,并开始产生超额收益,建议重点配置。A股汽车方面,维持行业“买入”评级,个股建议关注长安汽车、上汽集团。零部件板块建议关注行业龙头华域汽车及新能源汽车供应商德联集团和中鼎股份以及未来有望受益于进口替代的兆丰股份。港股及海外汽车:维持需求或将逐步修复、以及2H20E行业有望边际改善的观点,维持行业“增持”评级。1)看好3Q20E基本面持续向上趋势,建议关注广汽集团(2238.HK)、以及永达汽车(3669.HK);2)看好皮卡稳健贡献、以及2H20E新平台/新车型周期逐步开启的长城汽车(2333.HK);3)看好2H20E销量/盈利持续爬坡、以及长期市值空间较大标的,建议关注特斯拉(TSLA.O)。新能源汽车方面:新能源乘用车高端化趋势下,建议关注动力电池供应商:(1)动力电池龙头宁德时代;(2)考虑补贴退坡趋势下的经济性,建议关注国轩高科。

6、风险分析1.行业增长不及预期:消费市场持续低迷,汽车行业增长具有不达预期的风险。2.宏观经济因素对行业的扰动:房地产对消费挤压效应超预期,降低购车意愿。零部件成本上升。3.汽车促销政策落地不及预期:19年6月中央和部分地方出台促进汽车消费相关政策,政策刺激效果存在不及预期风险。4.新能源汽车政策变化影响行业发展的风险:新能源汽车行业仍在早期发展阶段,政策会对行业发展产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。5.技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。6.市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。'

您可能关注的文档

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 新能源行业动力电池与电气系统系列报告之(五十八):六氟价格有望继续上涨,电解液具备一定传导能力.docx

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx

- 新能源行业动力电池与电气系统系列报告之(五十):疫情影 响短期业绩,行业长期向好趋势不变.docx

- 电力设备及新能源行业2020年中报业绩总结:增长韧性凸显,格局加速优化.pptx

- 中国新能源行业发展前景.doc

- 新能源行业安全管理水平的提升.doc

- 锂离子电池镍氢电池新能源行业分析培训.ppt

- (Wind资讯)新能源行业数据周报(XXXX年31期).pptx

- 2014新能源行业数据.pptx

- 新能源行业发展分析调查研究分析报告汇报