- 258.29 KB

- 2022-04-29 14:02:28 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'正文目录1、六氟磷酸锂价格开始上涨,并有望延续41.1六氟开始涨价41.2未来六氟价格有望延续涨势52、六氟企业盈利能力将得到改善83、若六氟出现合理的涨价,电解液具备一定的传导能力104、投资建议10风险提示10相关报告11图表目录图1:六氟磷酸锂开始涨价4图2:今年中国新能源汽车销量大概率是历史第二高5图3:全球新能源汽车销量情况(万辆)5图4:中国新能源汽车销量和六氟价格情况6图5:全球锂离子电池需求情况6图6:九九久和新泰材料六氟营业成本拆分9图7:碳酸锂价格情况9图8:液氮价格情况9图9:氢氟酸价格情况9图10:新能源行业历史PEBand12图11:新能源行业历史PBBand12表1:新泰材料盈利情况4表2:六氟行业产能情况5表3:德国新能源车补贴与税收优惠7

表4:法国新能源汽车补贴与税收优惠7表5:英国新能源汽车补贴与税收优惠8表6:荷兰新能源汽车补贴与税收优惠8表7:若电解液全部传导六氟涨价,对电池成本的影响测算10

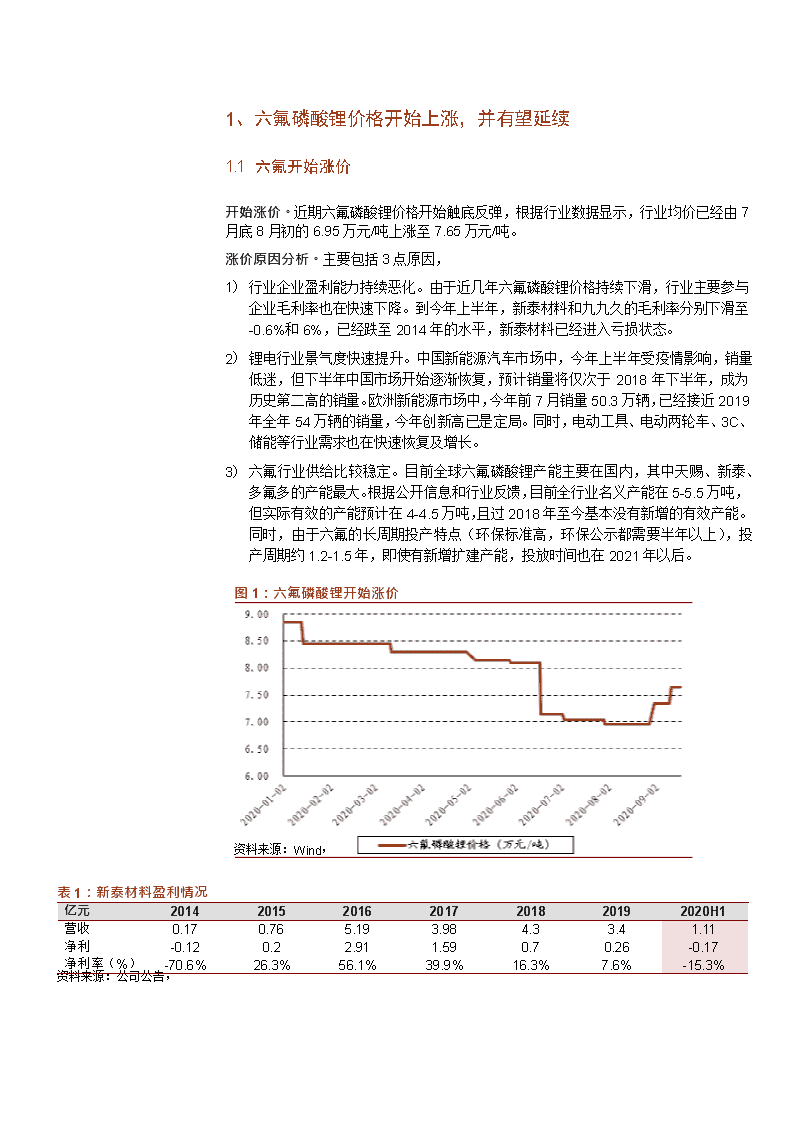

1、六氟磷酸锂价格开始上涨,并有望延续1.1六氟开始涨价开始涨价。近期六氟磷酸锂价格开始触底反弹,根据行业数据显示,行业均价已经由7月底8月初的6.95万元/吨上涨至7.65万元/吨。涨价原因分析。主要包括3点原因,1)行业企业盈利能力持续恶化。由于近几年六氟磷酸锂价格持续下滑,行业主要参与企业毛利率也在快速下降。到今年上半年,新泰材料和九九久的毛利率分别下滑至-0.6%和6%,已经跌至2014年的水平,新泰材料已经进入亏损状态。2)锂电行业景气度快速提升。中国新能源汽车市场中,今年上半年受疫情影响,销量低迷,但下半年中国市场开始逐渐恢复,预计销量将仅次于2018年下半年,成为历史第二高的销量。欧洲新能源市场中,今年前7月销量50.3万辆,已经接近2019年全年54万辆的销量,今年创新高已是定局。同时,电动工具、电动两轮车、3C、储能等行业需求也在快速恢复及增长。3)六氟行业供给比较稳定。目前全球六氟磷酸锂产能主要在国内,其中天赐、新泰、多氟多的产能最大。根据公开信息和行业反馈,目前全行业名义产能在5-5.5万吨,但实际有效的产能预计在4-4.5万吨,且过2018年至今基本没有新增的有效产能。同时,由于六氟的长周期投产特点(环保标准高,环保公示都需要半年以上),投产周期约1.2-1.5年,即使有新增扩建产能,投放时间也在2021年以后。图1:六氟磷酸锂开始涨价资料来源:Wind,亿元2014201520162017201820192020H1营收0.170.765.193.984.33.41.11净利-0.120.22.911.590.70.26-0.17净利率(%)-70.6%26.3%56.1%39.9%16.3%7.6%-15.3%表1:新泰材料盈利情况资料来源:公司公告,

图2:今年中国新能源汽车销量大概率是历史第二高图3:全球新能源汽车销量情况(万辆)资料来源:中汽协,资料来源:Marklines,万吨2014A2015A2016A2017A2018A2019A2020E2021E天赐材料*3002,0002,0006,00014,00012,00012,00014,250新泰材料1,0801,0802,1604,1606,0008,1608,1608,160多氟多2,2002,2003,0006,0008,0008,0008,00010,000九九久2,0002,0002,0002,0005,0005,0005,0005,000宏源药业1,0001,0001,0001,0004,0004,0004,0004,000石大胜华1,0002,0002,0002,0002,000天津金牛8008008002,0002,0002,0002,0002,000国内其他2,0002,0002,0002,0002,000国内合计7,3809,08010,96024,16043,00043,16043,16047,410森田化学3,0003,2003,0003,0005,0005,0005,0005,000关东电化1,3001,3001,3001,3001,3001,3001,3001,300中央硝子500500500500500500500500韩国厚成5005005002,0002,0002,0002,0002,000韩国瑞星1,3001,3002,1502,1502,1502,1502,1502,150外资合计6,6006,8007,4508,95010,95010,95010,95010,950整体合计13,98015,88018,41033,11053,95054,11054,11058,360整体有效产能11,88313,49815,64928,14445,85845,99445,99449,606表2:六氟行业产能情况资料来源:公司公告,行业信息,备注:天赐材料有6万吨液体六氟在建(折算晶体六氟2万吨),预计2021年Q4左右逐步投运,2021年底天赐实际折算晶体六氟可能有3万吨,但考虑扩产、调试爬坡过程,折算2021年1.425万吨。1.1未来六氟价格有望延续涨势中国和欧洲新能源汽车销量将恢复和保持中高速增长。明年中国市场中,特斯拉ModelY、大众ID4等外资品牌新车型在国内落地,同时汉等自主品牌新车型车型开始上量,以及政策端对公共领域车辆电动化的刺激,明年国内新能源汽车市场有望中高速增长。欧洲市场中,明年在新车型释放、几个大国补贴政策仍将延续以及碳排放的约束下,欧洲新能源车销量有望持续超预期。非车用锂电需求持续向好。随着锂电稳定性提升与成本不断下降,家居消费、电动工具等领域的“无绳化、锂电化”趋势更加显著;此外,电动两轮车、储能领域的锂电替代

也已经开始。根据供需情况推测,预计未来几个月价格有望回归至10万元/吨附近。2020年下半年至2021年上半年的全球新能源汽车需求景气度,将超过2018年下半年至2019年上半年,同时电动工具、电动两轮车、3C及储能等市场需求景气度也在持续提升,而供给方面,过去2年六氟行业基本没有新增有效产能投产。因此,预计未来几个月六氟价格大概率会回归到2018年下半年至2019年上半年10万元左右的价格附近。如果明年全球锂电行业景气度超预期,六氟价格有可能继续保持上行走势。图4:中国新能源汽车销量和六氟价格情况资料来源:中汽协,GGII,图5:全球锂离子电池需求情况资料来源:EVTank,GGII,真锂研究,TDK,IDG,

政策时间车型车价限制(欧元)单车补贴(欧元)最新政策变化表3:德国新能源车补贴与税收优惠2019年11月5日-2025年12月31日补贴疫情期间补贴政策加码2020年7月1日-EVPHEVEV<4万6,0004-6.5万5,000<4万4,5004-6.5万3,750<4万9,0004-6.5万7,500政府补助增加一倍所有权税2021年12月31日2016年1月1日-2020年12月31日PHEV<4万6,7504-6.5万5,625新注册的EV豁免10年免税期延长至2030年公司用车税2019年1月1日-税基减半:EV和PHEV税收减免车价上限提2030年12月31日税基减四分之三:车价低于4万欧元的EV和PHEV资料来源:德国政府官网,ACEA,升至6万欧元注:德国补贴由联邦政府和企业各承担一半,税基减半的PHEV目前需满足碳排放量<50g/km或纯电模式下续航>40km,2022年1月-2024年12月条件趋紧为纯电模式下续航>60km,2025年1月开始则需>80km政策时间车型车价限制(欧元)补贴(欧元)最新政策变化表4:法国新能源汽车补贴与税收优惠2020年1月1日-EV2022年12月31日≤45,000欧元个人6000企业3000购买新车>45,000且≤60,0003000个人7000个人增加1000欧元/补贴疫情期间补贴加码2020年6月1日-≤45,000欧元EV企业5000企业增加2000欧元2020年12月31日>45,000且≤60,0003000PHEV≤50,000欧元2000PHEV获补贴2000欧元换购补贴2020年1月1日-2022年12月31日疫情期间补贴加码2020年6月1日-2020年12月31日由污染高的内燃车换购纯电或插电车型收入>13,489欧元的家庭收入≤13,490欧元的家庭收入≤18,000欧元的家庭收入>18,000欧元的家庭2500250050002500增加2500欧元,同时家庭收入上限提高至18000欧元注册税大多数地区100的折扣,部分地区0-50税收公司车辆税EV免征罚款2020年3月1日起碳排放量>213g/km,罚款20,000欧资料来源:法国政府官网,ACEA,

政策时间车型和车价限制(英镑)单车补贴(英镑)/税率()最新政策变化表5:英国新能源汽车补贴与税收优惠购买补贴2020年3月开始CO2排放量小于50g/km,续航里程超过112km;车辆售价不超过5万英镑补贴车价的35,最高补贴金额不超过3000英镑补贴小幅下调500英镑,但延长补贴至2023年2019年6月-2020年3月16公司用车福利税税率公司用车福利税BIK2020年4月-2020年底2021年纯电动车从2020年4月开始由0116下调到0,以TeslaModel3为例可2022年/2023年/2024年2车辆消费税2020年4月-2025年3月0资料来源:英国政府官网,ACEA,政策时间车型和车价限制单车补贴(欧元)/税率()最新政策变化表6:荷兰新能源汽车补贴与税收优惠节税约3,000英镑/年2020年7月1日-2021年12月31日从7月份开始,售价不超过2022年纯电动车型,售价在3,7004.5万欧元的车型可获得购买补贴2023年1.2万-4.5万欧元3,3504000欧元的补贴,持续到2024年2,950年底2025年2,550公司用车2020年纯电动车型,税收优惠上限4.5万欧元*纯电动车型,税收优惠82020年4.5万欧元以内车价部分可享受14的税收优福利税BIK2021年上限4万欧元12惠,按照40的个税税率计2022年纯电动车型,税收优惠16元4,000算,节税金额可达2,500欧机动车税MRB二氧化碳排放税BPM上限4万欧元持续到2024年纯电动车0长期豁免纯电动车0资料来源:荷兰政府官网,ACEA,注:车价超过限值部分按照22%税率征收2、六氟企业盈利能力将得到改善单位材料成本正在下降。根据延安必康和天际股份公告,两家公司的子公司九九久和新泰材料的营业成本中,原材料成本占比最高,2019年单吨材料成本分别约5.2和5.1万元。根据天际股份公告的收购说明书,六氟的主要原材料包括氟化锂(由碳酸锂和氢氟酸制成)、五氯化磷、无水氟化氢、液氮等。2019年至今,六氟的主要原材料价格均在持续下滑,将拉低单位材料成本。单位人工和制造费用将随着开工率提升而被摊销。根据九九久和新泰材料产能推算,2家企业2019年均没有达到满产状态,其中新泰材料的产能利用率预计在60%左右,预计随着后续开工率逐渐打满,单位人工和制造费用均有较大幅度的摊销。

若持续涨价,盈利能力将继续修复与改善。过去几年由于供过于求,六氟价格持续下滑,头部企业产能也均未开满。随着行业景气度持续提升,若后续六氟价格继续上涨,行业企业的盈利能力将继续修复与改善。图6:九九久和新泰材料六氟营业成本拆分资料来源:公司公告,图7:碳酸锂价格情况图8:液氮价格情况资料来源:中汽协,资料来源:Marklines,图9:氢氟酸价格情况资料来源:卓创资讯,

3、若六氟出现合理的涨价,电解液具备一定的传导能力根据行业主流电池和电解液企业的交流与反馈,目前行业需求旺盛,六氟若由于出现供需紧张而导致价格的修复与上涨,带来的成本压力属于可消化范畴。据测算,若六氟涨价1-5万元/吨,对应电解液成本增加0.13-0.63万元/吨。若电解液企业将成本增加全部传导至电池厂,对应电池成本增幅约0.2%-1%,变动幅度较小。在行业景气度较高的情况下,电池企业可以通过其他材料的成本控制、规模效应带来的固定成本摊销来弥补。此外,由于环氧丙烷紧张,近期DMC等溶剂供应也比较吃紧,也有望带动电解液环节开始涨价。每GWh电池电解液平均耗用量(吨)1,000每吨电解液六氟平均耗用量(吨)0.13电解液含税价格(万元/吨)4.00六氟含税价格(万元/吨)7.50六氟涨价幅度(万元/吨)1.002.003.004.005.00对应电解液成本增加(万元/吨)0.130.250.380.500.63若电解液成本增加全部传导电解液涨价幅度(万元/吨)0.130.250.380.500.63对应电池成本增加(元/KWh)1.32.53.85.06.3对应电池成本增幅0.2%0.4%0.6%0.8%1.0%表7:若电解液全部传导六氟涨价,对电池成本的影响测算资料来源:4、投资建议上半年疫情冲击导致需求低迷,六氟磷酸锂价格跌至7万元/吨以内,行业头部企业开始亏损。下半年随着全球新能源汽车需求快速增长,以及非车用锂电需求向好,六氟供需开始偏紧,近期六氟价格上涨至7.5万元/吨左右。2021年全球新能源汽车和非车用锂电市场预计将继续保持中高速增长,六氟行业产能利用率可能进一步紧平衡。而随着六氟和溶剂价格上涨,电解液价格也开始回升,具备原材料自产能力的企业盈利能力优势将放大。此外,头部电解液企业在液体六氟和新型添加剂的投入也开始收获。继续推荐:天赐材料、新宙邦(联合化工);关注天际股份(联合家电)、多氟多(联合化工)。风险提示1)新能源汽车销量低于预期产业政策变化、配套设施建设和推广、客户认可度等因素波动,都可能导致新能源汽车市场需求出现较大波动。

1)六氟供给释放快于预期过去几年六氟磷酸锂价格持续下滑,行业企业基本不再扩产,许多企业停产避免产生更多经营性亏损。随着需求增长带动价格回升,行业企业可能重新复产,并进一步规划新的产能扩张,缓解供需压力。2)原材料涨价向电解液传导不及预期由于六氟和溶剂在电解液成本中占比较高,两者涨价会压缩电解液企业利润,但电解液环节供需并不紧张,可能出现原材料涨价却无法向电解液环节传导的风险相关报告系列报告(五十七):需求向好带动供需偏紧,六氟、电解液产业链价格开始回升系列报告(五十六):欧洲8月新能源车销量同比增长超过150%系列报告(五十五):欧洲7月新能源车销量同比增214%,中游迎来业绩拐点系列报告(五十四):欧洲电动车7月再加速,中国中游业绩拐点临近系列报告(五十三):6月欧洲电动车重回高增长,中国中游将迎来长周期成长系列报告(五十二):欧洲电动车市场再超预期,中国中游将迎来长周期增长系列报告(五十一):欧盟考虑筹划绿色经济振兴计划,中国中游将显著受益系列报告(五十):疫情影响短期业绩,行业长期向好趋势不变系列报告(四十九):特斯拉的中国中游供应链将逐渐体现出业务弹性系列报告(四十八):特斯拉自制电池,将在电池材料和制备工艺上加快创新系列报告(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏系列报告(四十六):新能源车充电设施纳入新基建,建设可能加快系统系列(四十五):干法电极与超级电容能在新能源车上应用吗?系列报告(四十四):媒体披露特斯拉或采用无钴电池,铁锂电池行业受关注系列报告(四十三):铜箔轻薄化已成趋势,工艺将拉开企业间差距(招商有色联合)系列报告(四十二):特斯拉2019年业绩超预期,2020年开启ModelY新品周期系列报告(四十一):新技术应用带动铁锂电池性能提升,车用渗透有望提高系列报告(四十):ModelY启动国产化,特斯拉未来发展将更具爆发力系列报告(三十九):特斯拉为代表的优质供给,拉开行业新一轮发展序幕系列报告(三十八):全国财政工作会议再提新能源汽车,财政支持力度有望加强系列报告(三十七):下游应用领域持续拓展,磷酸铁锂产业将良性发展系列报告(三十六):美国电动化政策有望加码,全球电动化持续推进

系列报告(三十五):中国新能源车长期规划出台,全球电动化再获强支持系列报告(三十四):德系车企启动新一轮电动化进程,中国中游将显著受益系列报告(三十三):德国新能源汽车补贴升级,全球电动化正在加速系列报告(三十二):特斯拉上海工厂投产,拉开新一轮发展序幕系列报告(三十一):法兰克福车展开幕,海外车企电动化正在加速系列报告(三十):新能源汽车终端需求草根摸底(第五季)图10:新能源行业历史PEBand图11:新能源行业历史PBBand6000500040003000200010000Sep/16Mar/17Sep/17Mar/18Sep/18Mar/19Sep/19Mar/2055x40x30x25x15x6000500040003000200010000Sep/16Mar/17Sep/17Mar/18Sep/18Mar/19Sep/19Mar/205.3x4.4x3.5x2.6x1.8x资料来源:贝格数据、资料来源:贝格数据、'

您可能关注的文档

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 汽车和汽车零部件、电力设备新能源行业2020年9月汽车销量跟踪报告:“金九”来临,复苏加速.docx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx

- 新能源行业动力电池与电气系统系列报告之(五十):疫情影 响短期业绩,行业长期向好趋势不变.docx

- 电力设备及新能源行业2020年中报业绩总结:增长韧性凸显,格局加速优化.pptx

- 中国新能源行业发展前景.doc

- 新能源行业安全管理水平的提升.doc

- 锂离子电池镍氢电池新能源行业分析培训.ppt

- (Wind资讯)新能源行业数据周报(XXXX年31期).pptx