- 1.99 MB

- 2022-04-29 14:02:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

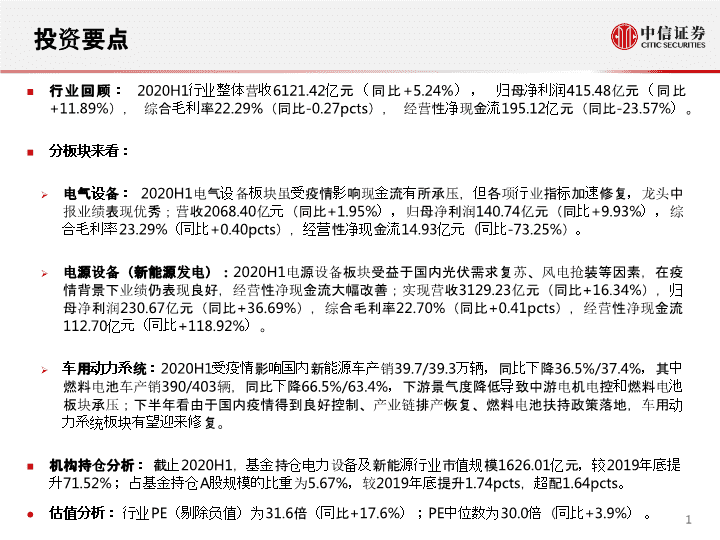

'投资要点1行业回顾:2020H1行业整体营收6121.42亿元(同比+5.24%),归母净利润415.48亿元(同比+11.89%),综合毛利率22.29%(同比-0.27pcts),经营性净现金流195.12亿元(同比-23.57%)。分板块来看:电气设备:2020H1电气设备板块虽受疫情影响现金流有所承压,但各项行业指标加速修复,龙头中报业绩表现优秀;营收2068.40亿元(同比+1.95%),归母净利润140.74亿元(同比+9.93%),综合毛利率23.29%(同比+0.40pcts),经营性净现金流14.93亿元(同比-73.25%)。电源设备(新能源发电):2020H1电源设备板块受益于国内光伏需求复苏、风电抢装等因素,在疫情背景下业绩仍表现良好,经营性净现金流大幅改善;实现营收3129.23亿元(同比+16.34%),归母净利润230.67亿元(同比+36.69%),综合毛利率22.70%(同比+0.41pcts),经营性净现金流112.70亿元(同比+118.92%)。车用动力系统:2020H1受疫情影响国内新能源车产销39.7/39.3万辆,同比下降36.5%/37.4%,其中燃料电池车产销390/403辆,同比下降66.5%/63.4%,下游景气度降低导致中游电机电控和燃料电池板块承压;下半年看由于国内疫情得到良好控制、产业链排产恢复、燃料电池扶持政策落地,车用动力系统板块有望迎来修复。机构持仓分析:截止2020H1,基金持仓电力设备及新能源行业市值规模1626.01亿元,较2019年底提升71.52%;占基金持仓A股规模的比重为5.67%,较2019年底提升1.74pcts,超配1.64pcts。估值分析:行业PE(剔除负值)为31.6倍(同比+17.6%);PE中位数为30.0倍(同比+3.9%)。

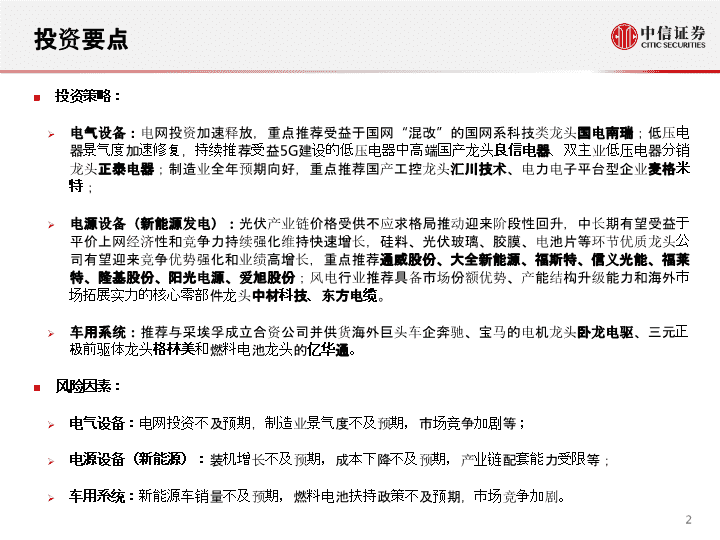

投资要点2投资策略:电气设备:电网投资加速释放,重点推荐受益于国网“混改”的国网系科技类龙头国电南瑞;低压电器景气度加速修复,持续推荐受益5G建设的低压电器中高端国产龙头良信电器、双主业低压电器分销龙头正泰电器;制造业全年预期向好,重点推荐国产工控龙头汇川技术、电力电子平台型企业麦格米特;电源设备(新能源发电):光伏产业链价格受供不应求格局推动迎来阶段性回升,中长期有望受益于平价上网经济性和竞争力持续强化维持快速增长,硅料、光伏玻璃、胶膜、电池片等环节优质龙头公司有望迎来竞争优势强化和业绩高增长,重点推荐通威股份、大全新能源、福斯特、信义光能、福莱特、隆基股份、阳光电源、爱旭股份;风电行业推荐具备市场份额优势、产能结构升级能力和海外市场拓展实力的核心零部件龙头中材科技、东方电缆。车用系统:推荐与采埃孚成立合资公司并供货海外巨头车企奔驰、宝马的电机龙头卧龙电驱、三元正极前驱体龙头格林美和燃料电池龙头的亿华通。风险因素:电气设备:电网投资不及预期,制造业景气度不及预期,市场竞争加剧等;电源设备(新能源):装机增长不及预期,成本下降不及预期,产业链配套能力受限等;车用系统:新能源车销量不及预期,燃料电池扶持政策不及预期,市场竞争加剧。

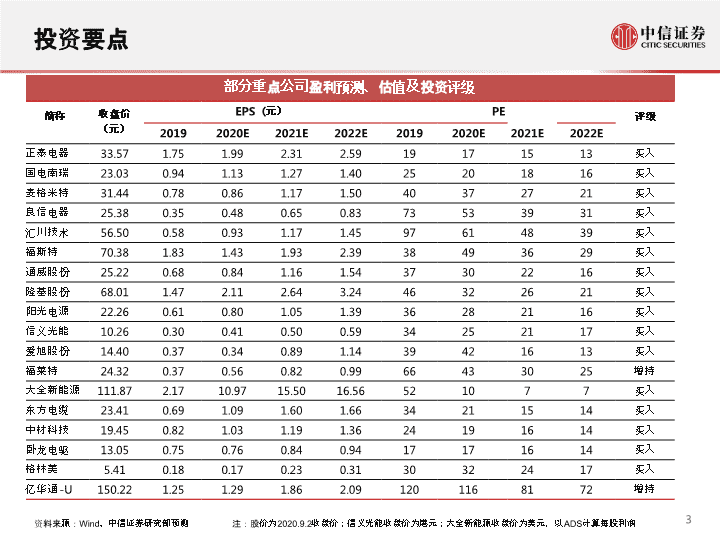

3投资要点资料来源:Wind、中信证券研究部预测注:股价为2020.9.2收盘价;信义光能收盘价为港元;大全新能源收盘价为美元,以ADS计算每股利润部分重点公司盈利预测、估值及投资评级简称收盘价EPS(元)PE评级(元)20192020E2021E2022E20192020E2021E2022E正泰电器33.571.751.992.312.5919171513买入国电南瑞23.030.941.131.271.4025201816买入麦格米特31.440.780.861.171.5040372721买入良信电器25.380.350.480.650.8373533931买入汇川技术56.500.580.931.171.4597614839买入福斯特70.381.831.431.932.3938493629买入通威股份25.220.680.841.161.5437302216买入隆基股份68.011.472.112.643.2446322621买入阳光电源22.260.610.801.051.3936282116买入信义光能10.260.300.410.500.5934252117买入爱旭股份14.400.370.340.891.1439421613买入福莱特24.320.370.560.820.9966433025增持大全新能源111.872.1710.9715.5016.56521077买入东方电缆23.410.691.091.601.6634211514买入中材科技19.450.821.031.191.3624191614买入卧龙电驱13.050.750.760.840.9417171614买入格林美5.410.180.170.230.3130322417买入亿华通-U150.221.251.291.862.091201168172增持

CONTENTS目录电力设备及新能源行业整体分析重要子行业分析机构持仓情况估值水平与市场表现风险因素投资策略与估值评级4

电力设备及新能源行业明细表许继电气、天合光能、孚能科技、容百科技、凯迪股份、中电电机、长城科技、白云电器、能科股份、洛凯股份、神力股份、福斯特、鸣志电器、璞泰来、清源股份、杭电股份、东方电缆、汇金通、海兴电力、神马电力、振江股份、八方股份、金辰股份、尚纬股份、迪贝电气、日月股份、芯能科技、川仪股份、禾望电气、科林电气、大豪科技、新宏泰、中国核电、京运通、正泰电器、福莱特、上海电气、风范股份、滨化股份、嘉泽新能、广电电气、明阳智能、三星医疗、骆驼股份、林洋能源、吉鑫科技、中国西电、四方股份、节能风电、隆基股份、宝胜股份、宏发股份、杉杉股份、ST电能、东方电气、智慧能源、*ST京城、万里股份、爱旭股份、盛屯矿业、泰豪科技、卧龙电驱、精达股份、保变电气、亿晶光电、长园集团、国网英大、福能股份、中国动力、华光环能、百利电气、涪陵电力、通威股份、*ST湘电、国电南瑞、动力源、宝光股份、平高电气、*ST华仪、嘉化能源、国电南自、全柴动力、安彩高科、哈空调、长城电工、中闽能源、航天机电、ST天成、特变电工、上能电气、英杰电气、运达股份、锦浪科技、宁德时代、欣锐科技、英可瑞、岱勒新材、蠡湖股份、盛弘股份、英搏尔、大烨智能、江苏雷利、华瑞股份、安靠智电、新雷能、贝斯特、天能重工、三超新材、深冷股份、友讯达、金冠股份、通合科技、华自科技、蓝海华腾、合纵科技、赛摩智能、双杰电气、金雷股份、鹏辉能源、中泰股份、红相股份、鲁亿通、凯发电气、中来股份、易事特、炬华科技、光一科技、麦克奥迪、珈伟新能、安科瑞、温州宏丰、阳光电源、通光线缆、科大智能、电科院、青岛中程、通裕重工、科泰电源、和顺电气、中环装备、泰胜风能、聆达股份、汇川技术、经纬辉开、东方日升、坚瑞沃能、向日葵、龙源技术、金通灵、易成新能、金利华电、南都电源、中能电气、合康新能、九洲集团、天龙光电、中元股份、亿纬锂能、鼎汉技术、特锐德、日丰股份、泰永长征、科力尔、京泉华、金龙羽、长缆科技、麦格米特、科达利、凯中精密、微光股份、雄韬股份、电光科技、好利来、良信电器、ST远程、首航高科、雪人股份、华西能源、亚玛顿、融钰集团、露笑科技、爱康科技、大连电瓷、圣阳股份、通达动力、通达股份、新联电子、杭锅股份、金杯电工、天顺风能、新时达、科士达、协鑫集成、汉缆股份、大金重工、中超控股、晶澳科技、长高集团、摩恩电气、众业达、中恒电气、森源电气、北京科锐、柘中股份、格林美、积成电子、科华恒盛、英威腾、理工环科、中利集团、太阳电缆、中电兴发、万马股份、华明装备、浙富控股、*ST海陆、大洋电机、奥特迅、拓日新能、金风科技、方正电机、海得控制、*ST江特、智光电气、汉钟精机、中环股份、*ST科陆、三变科技、金智科技、国轩高科、威尔泰、思源电气、鸿达兴业、安泰科技、佳电股份、中广核技、银星能源、冰轮环境、*ST银河、中核科技、东方电子、太阳能、*ST东电、创元科技、顺钠股份5注:截至2020年08月31日,电力设备及新能源行业共有245家公司披露了2020年半年报,披露率为100%。

资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部行业营业收入情况(亿元、%)行业营收正增长企业数量及比例情况(个、%)1.1.1行业效益与成长性分析0%5%10%15%05000100001500020%2017201820192020H1营业收入营收增速25020%20015%15010%1005%500%0-5%2017201820192020H1营收增长企业数营收增速中位数6营收分析:2020年中报行业营收增长5.24%,47.76%企业实现营收正向增长同比变化:2020年中报行业整体营收规模为6121.42亿元,同比增长5.24%,增幅较2019年中报下降6.85pcts。增长中枢:2020年中报各企业营收增幅中位数为-2.1%,较2019年中报下滑8.14pcts,2020年中报行业营收增长中枢大幅下移。正向增长企业占比:2020年中报行业内营收正向增长的企业有117家,占比为47.76%,营收正增长企业比例同比下滑16.32pcts。

行业毛利总额情况(亿元、%)行业毛利增长企业数量及占比(个、%)1.1.2行业效益与成长性分析0%5%10%0100020003000400015%2017201820192020H120080%15060%10040%5020%00%2017201820192020H1行业毛利分析:2020年中报行业毛利额增长3.99%,48.16%的企业毛利实现正向增长同比变化:2020年中报行业整体毛利总额1364.36亿元,同比增长3.99%,增幅较2019年下降11.18pcts。增长中枢:2020年中报各企业毛利增幅中位数为-1.45%,较2019年中报下降7.53pcts,2020年中报行业毛利增幅中枢大幅下移。毛利增长企业占比:2020年中报行业内毛利增长的企业有118家,占比为48.16%,较2019年中报下滑9.8pcts。毛利额毛利增速毛利增长企业数毛利增长企业比例资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部7

行业归母净利润情况(亿元、%)行业归母净利润正向增长企业比例(个、%)1.1.3行业效益与成长性分析-30%-20%-10%0%10%020040060080020%2017201820192020H1归母净利规模归母净利增速20015%15010%1005%500%0-5%2017201820192020H1归母净利增长企业数归母净利增速中位数资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部8归母净利润分析:2020年中报行业归母净利润增长11.89%,52.65%的企业归母净利润实现正向增长同比变化:2020年中报行业整体归母净利润为415.48亿元,同比增长11.89%,增幅较2019年中报提升1.85pcts。增长中枢:2020年中报各企业归母净利润增幅中位数为1.82%,较2019年中报下降4.64pcts,2020年度中报行业归母净利润增幅中枢大幅下移。正向增长企业占比与盈利企业占比:2020年中报行业归母净利润实现正向增长的企业有129家,占比为52.65%,较2019年中报下降3.68pcts,实现盈利的企业204家,占比为83.27%,较2019年中报下降4.08pcts。

行业扣非归母净利润营情况(亿元、%)行业扣非归母净利润增长中位数情况(%)1.1.4行业效益与成长性分析60060%50040%40020%3000%200-20%100-40%0-60%2017201820192020H1扣非归母净利规模扣非归母净利增速-10%-5%0%5%10%05010015020015%20192020H120172018扣非归母净利增长企业数归母净利增速中位数资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部9扣非归母净利润分析:2020年中报行业扣非归母净利润增长23.06%,53.88%的企业扣非归母净利润实现正向增长同比变化:2020年中报行业整体扣非归母净利润为351.09亿元,同比增长23.06%,增幅较2019年中报提升17.04pcts。增长中枢:2020年中报各企业扣非归母净利润增幅中位数为4.75%,较2019年中报增长0.88pcts,2020年中报行业扣非归母净利增幅中枢大幅上移。正向增长企业占比与盈利企业占比:2020年中报行业扣非归母净利润实现正向增长的企业有132家,占比为53.88%,较2019年中报增长1.23pcts,实现盈利的企业191家,占比为77.96%,较2019年中报下滑1.63pcts。

行业资产规模及增速(亿元、%)行业净资产规模及增速(亿元、%)1.1.5行业效益与成长性分析4000020%3000015%2000010%100005%00%2017201820192020H1总资产规模(亿元)总资产增速(%)0%10%20%30%40%02000400060008000100001200050%20192020H120172018净资产规模(亿元)增速(%)占总资产比重(%)资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部10行业资产与净资产成长性:2020年中报行业资产规模增长11.67%,净资产规模增长11.06%行业资产规模情况:2020年中报行业资产规模合计为30285.91亿元,同比增长11.67%,增幅较2019年下降0.39pcts;行业净资产规模情况:2020年中报行业净资产规模合计为11300.4亿元,同比增长11%,增幅较2019年中报提升3pcts,占总资产比重为37.31%;同比下降0.21pcts。

行业毛利率及净利率情况(%)行业整体ROA水平(%)1.2.1行业整体盈利能力分析0%5%10%15%20%25%2017201820192020H1毛利率净利率0%1%2%3%4%2017201820192020H1roa资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部11行业盈利水平:2020年中报行业整体毛利率下降0.27pcts,净利率提升0.32pcts,总资产收益率下降0.02pcts毛利率:2020年中报行业整体毛利率为22.29%,较2019年中报下降0.27pcts。净利率:2020年中报行业整体净利率为7.64%,较2019年中报提升0.32pcts。总资产收益率:2020年中报行业整体ROA下降0.02pcts到1.59%,各企业同期ROA中位数为1.42%,同比下降0.01pcts。

行业销售归母净利率与总资产周转率情况(%)行业权益乘数及ROE(倍、%)1.2.2行业整体盈利能力分析0%10%20%30%40%50%60%20172018销售归母净利率20192020H1总资产周转率(右)0%2%4%6%2.302.322.342.362.382.408%2017201820192020H1权益乘数ROE(右)资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部12杜邦分析:2020年中报行业ROE提升0.03pcts,主要源于归母净利率提升0.4pctsROE:2020年中报行业净资产收益率同比提升0.03pcts到3.68%。ROE变化归因:2020年中报净资产收益率上升主要源于归母净利率提升0.4pcts。

行业期间费用情况(亿元、%)行业期间费用率(%)1.2.3行业整体盈利能力分析250020%200015%150010%10005%5000%0-5%2017201820192020H1期间费用期间费用增速行业期间费用:2020年中报行业整体期间费用率较上年下降0.74pcts达14.19%,费用规模增长0.01%期间费用规模:2020年中报行业整体期间费用规模为868.57亿元,同比增长0.01%,增幅较2019年中报下降19.83pcts。期间费用率:2020年中报行业整体期间费用率为14.19%,较2019年中报下降0.74pcts,各企业期间费用率中位数为17.76%,较2019年中报下降0.19pcts。13.5%14.0%14.5%15.0%15.5%2017201820192020H1期间费用率资料来源:Wind、中信证券研究部注:期间费用=销售费用+管理费用+研发费用+财务费用资料来源:Wind、中信证券研究部13

行业销售费用情况(亿元、%)行业销售费用率(%)1.2.4行业整体盈利能力分析80015%60010%4005%2000%0-5%2017201820192020H1行业销售费用:2020年中报行业销售费用率下降0.23pcts到4.08%,销售费用规模下降0.46%销售费用规模:2020年中报行业整体销售费用规模为249.72亿元,同比下滑0.46%,增幅较2019年中报下降19.1pcts。销售费用率:2020年中报行业整体销售费用率为4.08%,较2019年中报下降0.23pcts,各企业销售费用率中位数为4.92%,较2019年中报下降0.18pcts。3.8%4.0%4.2%4.4%4.6%4.8%2017201820192020H1销售费用销售费用增速销售费用率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部14

行业管理费用+研发费用情况(亿元、%)行业管理费用+研发费用率(%)1.2.5行业整体盈利能力分析-20%-10%0%10%02004006008001000120020%2017201820192020H1行业管理费用+研发费用:2020年中报行业管理与研发费用率下降0.28pcts到7.74%,费用规模增长1.6%行业管理+研发费用规模:2020年中报行业整体管理费用与研发费用规模为473.98亿元,同比增长1.6%,增幅较2019年中报下降16.69pcts,其中研发费用规模201.73亿元,同比增长8.21%。行业管理+研发费用率:2020年中报行业整体管理与研发费用率为7.74%,较2019年中报下降0.28pcts,各企业管理与研发费用率中位数为10.32%,较2019年中报上升0.38pcts。7.4%7.6%7.8%8.0%8.2%2017201820192020H1管理费用+研发费用增速管理费用+研发费用率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部15

行业财务费用情况(亿元、%)行业财务费用率(%)1.2.6行业整体盈利能力分析-10%0%10%20%30%40%010020030040050%2017201820192020H1行业财务费用:2020年中报行业财务费用率下降0.23pcts到2.37%,财务费用规模下降4.13%财务费用规模:2020年中报行业整体财务费用规模为144.86亿元,同比下滑4.13%,增幅较2019年中报下降31.28pcts。财务费用率:2020年中报行业整体财务费用率为2.37%,较2019年中报下降0.23pcts,各企业财务费用率中位数为1.49%,较2019年中报提升0.02pcts。2.1%2.2%2.2%2.3%2.3%2.4%2.4%2017201820192020H1财务费用增速财务费用率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部16

行业经营性净现金流规模及增速(亿元、%)行业净利润现金含量(%)1.3.1行业整体现金流量分析-100%-50%0%50%100%0500100015002000150%2017201820192020H1经营活动净现金流(亿元)增速(%)行业经营性净现金流分析:2020年中报行业经营性净现金流规模下滑23.57%,行业经营性净现金流明显弱于净利润规模及同比变化:2020年中报行业经营性净现金流规模为195.12亿元,同比下滑23.57%,增幅较2019年中报下降280.83pcts。行业净利润现金含量:2020年中报行业净利润现金含量同比下降18.2pcts达到41.71%,行业经营性净现金流明显弱于净利润;0%50%100%150%200%250%300%20172020H120182019净现金含量(%)资料来源:Wind、中信证券研究部注:净利润现金含量=经营性净现金流/净利润资料来源:Wind、中信证券研究部17

现金及现金等价物净增加额及增速(亿元、%)行业净利润现金含量(%)1.3.2行业整体现金流量分析8001500%6001000%400500%2000%0-500%-200-1000%2017201820192020H1行业现金及现金等价物净增加额分析:2020年中报行业现金及现金等价物净增加额下降82.2%,其占净利润比重为-19.71%,弱于创利规模规模及同比变化:2020年中报行业现金及现金等价物净增加额下降82.2%达到-92.21亿元,增幅较2019年中报下降164.04pcts。行业现金及现金等价物净增加额/净利润比重:2020年中报行业现金及现金等价物净增加额占净利润比重为-19.71%,由于2020年行业创利415.48亿元,表明行业现金及现金等价物增加额弱于创利规模。-50%0%50%100%2017201820192020H1现金及等价物净增加额增速现金及等价物净增加额/净利润资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部18

销售商品或提供劳务收到的现金(亿元、%)行业收现比(%)1.3.3行业整体现金流量分析0%5%10%15%05000100001500020%2017201820192020H1行业销售收现比分析:2020年中报行业销售收现规模增长7.54%,收现比提升2.07pcts达到96.8%规模及同比变化:2020年中报行业销售商品或提供劳务收到的现金增长7.54%达到5925.51亿元,增幅较2019年中报下降8.99pcts。行业销售收现比:2020年中报行业收现比同比提升2.07pcts达到96.8%,表明期间行业收现比同比改善。90%92%94%96%98%2017201820192020H1销售商品或提供劳务收到的现金增速销售商品或提供劳务收到的现金/营业收入资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部19

采购商品或接收劳务收到的现金(亿元、%)行业付现比(%)1.3.4行业整体现金流量分析0%5%10%15%020004000600080001000020%2017201820192020H1行业采购付现比分析:2020年中报行业采购付现规模增长11.51%,付现比下降18.3pcts达到97.11%规模及同比变化:2020年中报行业采购商品或接受劳务支付的现金增长11.51%达到4619.58亿元,增幅较2019年中报提升6.19pcts。行业采购付现比:2020年中报行业付现比下降18.3pcts达到97.11%,表明期间行业付现比同比有所下降。80%85%90%95%100%2017201820192020H1采购商品或接受劳务支付的现金增速采购商品或接受劳务支付的现金/营业成本资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部20

21资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部行业存货规模及增速(亿元、%)行业存货周转天数(天)1.4.1行业经营效率分析0%5%10%15%20%310030002900280027002600250024002017201820192020H1存货规模增速存货规模及周转分析:2020年中报行业存货增长7.23%,存货周转率有所下降规模及同比变化:2020年中报行业存货规模增长7.23%达到3057.23亿元,增幅较2019年中报上升0.84pcts,表明2020年中报行业存货扩张速度加快。存货周转效率:2020年中报行业存货周转天数同比增长1.83天达到112.51天,期间行业存货周转效率有所下降。90951001051101152017201820192020H1存货周转天数注:存货周转天数=A/存货周转率,存货周转率=2*∑(成份股当年当期营业成本)/∑(成份股期初存货+期末存货);一季报A=90;中报A=180;三季报A=270;年报A=360。

行业应收账款规模及增速(亿元、%)行业应收账款周转天数(天)1.4.2行业经营效率分析-5%0%5%10%15%3800400042004400460020%2017201820192020H1应收账款增速应收账款规模及周转分析:2020年中报行业应收账款下滑3.66%,应收账款周转率有所上升规模及同比变化:2020年中报行业应收账款规模下滑3.66%达到4392.57亿元,增幅较2019年中报下降9.15pcts,表明2020年中报行业赊销扩张速度收缩。应收账款周转效率:2020年中报行业应收账款周转天数同比下滑8.8天达到126.6天,表明行业期间应收账款周转效率有所提升。10511011512012513020172020H120182019应收账款周转天数22资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部注:应收账款周转天数=A/应收账款周转率,应收账款周转率=2*当年当期营业收入/∑(成份股期初应收账款+成份股期末应收账款);一季报A=90;中报A=180;三季报A=270;年报A=360。

资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部行业应收票据规模及增速(亿元、%)行业应收票据占营收比(%)1.4.3行业经营效率分析120060%100040%80020%6000%400-20%200-40%0-60%2017201820192020H1应收票据增速应收票据规模及周转分析:2020年中报行业票据结算规模下降42.78%,占营收比例下降13.32pcts到7.68%规模及同比变化:2020年中报行业应收票据下滑42.78%达到469.94亿元,增幅较2019年中报提升0.0pcts。应收票据周转效率:2020年中报行业票据结算规模占营收比为7.68%,较2019年中报下降13.32pcts,期间行业票据结算比例有所下降。0%2%4%6%8%10%20172020H120182019应收票据/营业收入23

行业资产减值损失情况(亿元、%)行业资产减值损失率(%)1.5.1行业资产质量分析-200%-150%-100%-50%0%50%-400-2000200400100%2017201820192020H1行业整体资产质量分析:2020年中报行业资产减值-22.19亿元,同比增长21.05%,资产减值损失率提升0.03pcts到-0.08%行业资产减值损失情况:2020年中报行业资产减值损失总额为-22.19亿元,同比增长21.05%,行业资产减值损失率提升0.03pcts达到-0.08%,2020年中报行业资产减值损失规模与减值损失率双双提升,显示行业整体资产质量显著下降。-1.0%-0.5%0.0%0.5%1.0%1.5%2.0%2017201820192020H1资产减值损失资产减值损失增速资产减值损失率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部24

行业应收账款坏账计提情况(亿元、%)行业坏账损失情况(亿元、%)1.5.2行业资产质量分析60030%50025%40020%30015%20010%1005%00%2017201820192020H115050%1000%50-50%0-100%-50-150%2017201820192020H1行业应收款项质量分析:2020年中报行业确认坏账损失额下降124.66%到-0.26亿元,坏账损失率下降0.08pcts到-0.01%行业应收账款坏账计提情况:2020年中报行业坏账准备计提总额为135.19亿元,同比增长26.32%;坏账计提比例提升1.33pcts达到8.23%,行业坏账计提规模在扩张,坏账计提比例上升。行业坏账损失情况:2020年中报行业确认坏账损失总额为-0.26亿元,同比下降124.66%,坏账损失比例下降0.08pcts达到-0.01%,表明行业坏账损失规模在收缩,坏账损失率同比下降。应收账款坏账准备坏账准备增速坏账准备计提比例坏账损失坏账损失增速坏账损失计提比例资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部25

行业存货跌价准备计提情况(亿元、%)行业存货跌价损失情况(亿元、%)1.5.3行业资产质量分析-10%0%10%20%30%05010015040%2017201820192020H110080%8060%6040%4020%200%0-20%2017201820192020H1行业存货质量分析:2020年中报行业存货跌价损失下降2.4%到12.8亿元,跌价损失比例下降0.06pcts到0.54%行业存货跌价准备计提情况:2020年中报行业存货跌价准备计提总额为100.04亿元,同比增长29.07%;存货跌价计提比例提升0.66pcts达到4.23%,行业存货跌价计提规模在扩张,存货跌价计提比例上升。行业存货跌价损失情况:2020年中报行业存货跌价损失总额为12.8亿元,同比下降2.4%,存货跌价损失比例下降0.06pcts达到0.54%,表明行业存货跌价损失规模有所收缩,存货跌价损失率同比有所下降。存货跌价准备跌价准备增速存货跌价准备计提比例存货跌价损失存货跌价损失增速存货跌价损失率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部26

行业商誉规模情况(亿元、%)行业商誉减值损失情况(亿元、%)1.5.4行业资产质量分析-15%-10%-5%0%5%010020030040050060010%2017201820192020H1-5%0%5%10%05010015015%201720182019行业商誉分析:2020年中报行业商誉规模438.97亿元,占总资产比例1.45%行业商誉规模情况:2020年中报商誉规模同比下降2.92%达到438.97亿元,环比2019年底增加35.3亿元,商誉占总资产比例环比2019年底提升0.04pcts达到1.45%,行业商誉资产占比有所上升。行业商誉减值损失情况:2019年行业确认商誉减值损失合计69.36亿元,同比下滑42.39%,商誉减值损失率下降6.64pcts达到14.66%,显示行业期间商誉资产减值风险有所加大。商誉规模商誉占总资产比商誉规模增速商誉减值损失商誉减值损失率商誉减值损失增速资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部27

行业总占款规模情况(亿元、%)1.6行业产业链地位分析-500%0%500%1000%-500050010001500%2017201820192020H1总占款规模总占款规模增速总占款能力行业总占款能力分析:2020年中报行业产业链占款规模同比提升300.13%达到574.42亿元,占行业营收比重同比提升14.32pcts达到9.38%。行业占客户款能力分析:2020年中报行业占客户款规模同比提升12.35%达到-3820.54亿元,占行业营收比重同比提升12.53pcts达到-62.41%,占客户款能力有所改善。行业占供应商款能力分析:2020年中报行业占供应商款规模同比提升7.93%达到4394.97亿元,占行业营收比重同比提升1.99pcts达到92.39%,占供应商款能力有所改善。行业占客户款规模情况(亿元、%)-320020%-34000%-3600-20%-3800-40%-4000-60%-4200-80%2017201820192020H1占客户款规模占客户款规模增速行业占供应商款规模情况(亿元、%)5000100%400080%300060%200040%100020%00%2017201820192020H1占供应商款规模占供应商款规模增速资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部28

行业资本开支情况(亿元、%)行业资本开支占净利润情比重(%)1.7行业资本开支200020%150015%100010%5005%00%2017201820192020H1行业资本支出分析:2020年中报行业资本开支增长3.42%,资本开支收缩行业资本开支情况:2020年中报行业资本开支金额为687.03亿元,同比下降10.05pcts,行业资本开支投入正在收缩行业资本开支占净利润比重:2020年中报行业资本开支占净利润的比重为146.87%,较2019年中报下降9.04pcts,各企业资本开支占净利润比重的中位数为54.59%,同比下降12.98pcts。0%50%100%150%200%250%2017201820192020H1资本开支增速资本开支占净利润比重资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部29

行业资产负债率情况(亿元、%)行业杠杆率水平(%)1.8.1资产与融资情况——资产规模及杠杆率4000020%3000015%2000010%100005%00%2017201820192020H1行业资产与杠杆水平分析:行业资产规模扩张,杠杆率水平攀升行业资产规模情况:2020年中报行业资产规模达30285.91亿元,同比增长11.67%,增长率较2019年中报减少0.39pcts。行业杠杆水平:2020年中报行业整体资产负债率水平为58.16%,同比提升0.38pcts,环比2019年底提升0.04pcts。57%57%58%58%59%2017201820192020H1总资产资产增速资产负债率资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部30

31资料来源:Wind、中信证券研究部行业筹资现金来源情况(亿元、%)行业筹资现金流出情况(亿元、%)1.8.2资产与融资情况——融资结构-2%0%2%4%6%8%0200040006000800010%2017201820192020H1吸收投资借款发债其他方式合计筹资增速-10%0%10%20%010002000300040005000600030%2017201820192020H1偿还债务分红付息资料来源:Wind、中信证券研究部其他流出合计筹资流出增速行业融资结构分析:2020年中报行业筹资规模下降,偿债规模下降,融资压力缓和行业融资结构分析:2020年中报,行业外部筹资合计3132.66亿元,同比下降0.34%,其中吸收投资筹资170.83亿元,同比下降55.24%,占总筹资规模的5.45%;期间新增借款筹资规模2631.81亿元,同比提升7.37%,占总筹资规模的84.01%;行业新增发债融资规模合计40.41亿元,同比提升3.54%,占总筹资规模的1.29%;通过其他方式筹资规模为289.61亿元,同比提升6.63%,占总筹资规模的9.24%。行业筹集资金流出情况:2020年中报,行业筹资现金流出合计2746.81亿元,同比下滑3.03%,其中偿还债务规模2115.49亿元,同比下降4.23%,占筹资现金流出的77.02%;分红付息资金流出合计317.51亿元,同比提升4.63%,占筹资现金流出的11.56%;其他筹资现金流出合计313.8亿元,同比下降2.07%,占筹资现金流出的11.42%。

CONTENTS目录32电力设备及新能源行业整体分析重要子行业分析机构持仓情况估值水平与市场表现风险因素投资策略与估值评级

33资料来源:Wind、中信证券研究部重要子行业明细表子行业子行业个股明细风电银星能源、振江股份、日月股份、嘉泽新能、明阳智能、吉鑫科技、节能风电、福能股份、*ST湘电、中闽能源、运达股份、天能重工、金雷股份、通裕重工、泰胜风能、天顺风能、大金重工、金风科技许继电气、杭电股份、东方电缆、汇金通、神马电力、尚纬股份、科林电气、风范股份、中国西电、宝胜股份、智慧能源、精达股份、保变电气、长园集团、国网英大、百利电气、宝光股份、平高电气、*ST华仪、长城电工、ST天成、特变电工、锦浪科技、安靠智电、双杰电输变电设备气、红相股份、麦克奥迪、温州宏丰、通光线缆、电科院、和顺电气、中环装备、经纬辉开、金利华电、中能电气、合康新能、中元股份、日丰股份、金龙羽、长缆科技、ST远程、融钰集团、大连电瓷、通达股份、金杯电工、汉缆股份、中超控股、长高集团、摩恩电气、森源电气、太阳电缆、中电兴发、万马股份、华明装备、三变科技、思源电气、*ST东电、创元科技、顺钠股份配电设备积成电子、白云电器、洛凯股份、正泰电器、三星医疗、涪陵电力、上能电气、大烨智能、合纵科技、鲁亿通、九洲集团、泰永长征、电光科技、好利来、良信电器、北京科锐、柘中股份东方电子、凯迪股份、能科股份、海兴电力、川仪股份、禾望电气、大豪科技、新宏泰、广电电气、四方股份、宏发股份、泰豪科技、国电力电子及电南瑞、动力源、国电南自、英杰电气、新雷能、友讯达、华自科技、赛摩智能、凯发电气、炬华科技、光一科技、安科瑞、科大智能、自动化青岛中程、汇川技术、鼎汉技术、京泉华、麦格米特、凯中精密、新联电子、新时达、众业达、中恒电气、英威腾、理工环科、海得控制、智光电气、金智科技、威尔泰、*ST银河太阳能、天合光能、福斯特、清源股份、金辰股份、芯能科技、京运通、福莱特、林洋能源、隆基股份、爱旭股份、亿晶光电、通威股份太阳能、安彩高科、航天机电、岱勒新材、三超新材、中来股份、珈伟新能、阳光电源、东方日升、向日葵、易成新能、天龙光电、首航高科、亚玛顿、爱康科技、协鑫集成、晶澳科技、中利集团、拓日新能、中环股份锂电池国轩高科、孚能科技、容百科技、璞泰来、杉杉股份、ST电能、宁德时代、鹏辉能源、坚瑞沃能、亿纬锂能、科达利燃料电池冰轮环境、滨化股份、*ST京城、嘉化能源、全柴动力、蠡湖股份、贝斯特、深冷股份、中泰股份、雄韬股份、雪人股份、汉钟精机、鸿达兴业、安泰科技控车用电机电*ST江特、长城科技、卧龙电驱、欣锐科技、英搏尔、华瑞股份、蓝海华腾、大洋电机、方正电机

各子行业营收规模(亿元)各子行业营收增速(%)2.1.1效益与成长性横向比较——营业收入2020年中报子行业营收情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1营收规模分别为1238.94、189.34、517.05、137.53、1140.71、279.49、331.65、539.74亿元,同比增幅分别为:15.58%、-3.3%、2.62%、-14.49%、1.56%、3.1%、-14.72%、29.45%,增幅较2019H1分别变化:-25.92、-2.45、-5.01、-17.92、5.9、-10.45、-64.84、-5.34pcts,其中风电板块营收增长最快,输变电设备板块营收增速改善明显,锂电池板块营收增速下滑最明显。0%20%40%60%300025002000150010005000-20%2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部34

各子行业毛利规模(亿元)各子行业毛利增速(%)2.1.2效益与成长性横向比较——毛利2020年中报子行业毛利情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1毛利规模分别为265.36、44.84、155.05、27.64、212.28、83.67、84.25、120.17亿元,同比增幅分别为:11.89%、-7%、5.17%、-12.42%、2.33%、6.22%、-19.62%、28.3%,增幅较2019H1分别变化:-36.23、-3.02、0.19、-11.48、0.22、-5.43、-81.26、15.18pcts,其中风电板块毛利增长最快,毛利增速改善明显,锂电池板块毛利增速下滑最明显。0%20%40%6005004003002001000-20%2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部35

各子行业归母净利润规模(亿元)各子行业归母净利润增速(%)2.1.3效益与成长性横向比较——归母净利润2020年中报子行业归母净利润情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1归母净利润规模分别为99.42、14.39、44.27、3.36、53.36、28.66、26.41、45.68亿元,同比增幅分别为:23.89%、-22.22%、16.44%、-52.30%、6.06%、-9.91%、-30.84%、55.2%,增幅较2019H1分别变化:-39.73、-20.21、28.74、-86.04、9.99、-21.82、-90.80、58.3pcts,其中风电板块归母净利润增长最快,归母净利润增速改善明显,锂电池板块归母净利润增速下滑最明显。-50%0%50%100%160140120100806040200-100%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能36

各子行业扣非归母净利润规模(亿元)各子行业扣非归母净利润增速(%)2.1.4效益与成长性横向比较——扣非归母净利润2020年中报子行业扣非归母净利润情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1扣非归母净利润规模分别为91.1、12.45、37.55、1.92、44.02、26.08、16.23、42.64亿元,同比增幅分别为:63%、-18.63%、14.48%、-52.25%、22.6%、-5.32%、-50.56%、72.67%,增幅较2019H1分别变化:29.35、-5.85、19.76、-36.34、17.12、-4.02、-158.35、83.71pcts,其中风电板块扣非归母净利润增长最快,扣非归母净利润增速改善,锂电池板块扣非归母净利润增速下滑最明显。0%100%200%120100806040200-100%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能37

38资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能各子行业毛利率情况(%)各子行业净利率情况(%)2.2.1细分行业盈利能力分析——毛利率及净利率10%20%30%40%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电子行业毛利率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1毛利率分别为21.42%、23.68%、29.99%、20.1%、18.61%、29.94%、25.4%、22.26%,较2019H1同比变化分别为:-0.71、-0.94、0.73、0.48、0.14、0.88、-1.55、-0.2pcts,其中电力电子及自动化板块毛利率最高,配电设备板块毛利率提升最明显,锂电池板块毛利率下降最显著。子行业净利率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1净利率分别为8.37%、7.7%、9.26%、3.86%、5.05%、10.66%、8.66%、8.64%,较2019H1同比变化分别为:0.46、-1.83、1.18、-3.40、0.16、-1.42、-2.06、1.36pcts,其中配电设备板块净利率最高,风电块净利率提升最明显,车用电机电控板块净利率下降最显著。0%5%10%15%20%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电

39资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特各子行业ROA情况(%)各子行业ROE情况(%)2.2.2细分行业盈利能力分析——ROA及ROE0%5%10%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电子行业ROA情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1ROA分别为2.07%、1.8%、2.12%、1.18%、1.35%、2.46%、1.41%、1.51%,较2019H1同比变化分别为:0.08、-0.8、0.16、-1.32、-0.01、-0.59、-1.02、0.34pcts,其中配电设备板块ROA最高,风电板块ROA提升最明显,车用电机电控板块ROA下降最显著。子行业ROE情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1ROE分别为4.96%、3.28%、3.73%、2.52%、2.92%、3.03%、2.95%、4.61%,较2019H1同比变化分别为:0.34、-1.46、0.38、-2.87、0.03、-1.15、-2.06、1.3pcts,其中配电设备板块ROE最高,风电板块ROE提升最明显,车用电机电控板块ROE下降最显著。0%5%10%15%20%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电

40资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能各子行业期间费用情况(亿元)各子行业期间费用率情况(%)2.2.3细分行业盈利能力分析——期间费用子行业期间费用情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1期间费用分别为145.82、25.79、105.85、23.42、151.45、50.03、54.44、78.75亿元,较2019H1同比变化分别为:3.35%、-6.12%、0.99%、-7.58%、-4.98%、7.37%、-14.87%、16.7%,其中输变电设备板块最高,风电板块提升最明显,锂电池板块下降最显著。子行业期间费用率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1期间费用率分别为11.77%、13.62%、20.47%、17.03%、13.28%、17.9%、16.41%、14.59%,较2019H1同比变化分别为:-1.39、-0.41、-0.33、1.27、-0.91、0.71、-0.03、-1.59pcts,其中电力电子及自动化板块最高,车用电机电控板块提升最明显,风电板块下降最显著。10%15%20%25%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电4003503002502001501005002017201820192020H1资料来源:Wind、中信证券研究部注:车用电机电控板块剔除大洋电机、ST江特;锂电池板块剔除坚瑞沃能

各子行业管理费用情况(亿元)各子行业管理费用率情况(%)2.2.4细分行业盈利能力分析——管理费用子行业管理费用情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1管理费用分别为45.13、9.29、31.32、9.21、48.17、13.44、16.75、18.16亿元,较2019H1同比变化分别为:7.58%、-5.2%、4.37%、-8.59%、-5.43%、-10.18%、-22.76%、4.2%,其中输变电设备板块管理费用最高,太阳能板块提升最明显,锂电池板块下降最显著。子行业管理费用率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1管理费用率分别为3.64%、4.91%、6.06%、6.69%、4.22%、4.81%、5.05%、3.36%,较2019H1同比变化分别为:-0.27、-0.1、0.1、0.43、-0.31、-0.71、-0.53、-0.82pcts,其中车用电机电控板块最高,提升最明显,风电板块下降最显著。4%5%6%7%1201008060402003%2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部41

各子行业研发费用情况(亿元)各子行业研发费用率情况(%)2.2.5细分行业盈利能力分析——研发费用子行业研发费用情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1年研发费用分别为30.55、5.51、34.37、5.55、31.38、9.9、23.67、11.23亿元,较2019H1年同比变化分别为:15.75%、12.13%、5.66%、0.9%、3.57%、10.23%、-2.29%、30.02%,其中电力电子及自动化板块研发费用最高,风电板块提升最明显,锂电池板块下降最显著。子行业研发费用率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1年研发费用率分别为2.47%、2.91%、6.65%、4.03%、2.75%、3.54%、7.14%、2.08%,较2019H1年同比变化分别为:0、0.4、0.19、0.62、0.05、0.23、0.91、0.01pcts,其中锂电池板块最高,提升最明显。2%4%6%8%1008060402000%2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部42

各子行业财务费用情况(亿元)各子行业财务费用率情况(%)2.2.6细分行业盈利能力分析——财务费用子行业财务费用情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1财务费用分别为31.13、4.07、4.38、2.02、19.45、6.38、-0.54、19.37亿元,较2019H1同比变化分别为:-5.64%、-1.38%、-9.42%、-25.2%、-3.01%、54.71%、-116.57%、2.29%,其中太阳能板块财务费用最高,配电设备板块提升最明显,锂电池板块下降最显著。子行业财务费用率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1财务费用率分别为2.51%、2.15%、0.85%、1.47%、1.7%、2.28%、-0.16%、3.59%,较2019H1同比变化分别为:-0.57、0.04、-0.11、-0.21、-0.08、0.76、-0.99、-0.95pcts,其中风电板块最高,配电设备板块提升最明显,锂电池板块下降最显著。0%2%4%6%80706050403020100-10-2%2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部43

各子行业经营性净现金流规模(亿元)各子行业经营性净现金流/净利润(%)2.3.1细分行业现金流情况分析——经营性净现金流子行业经营性净现金流情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1经营性净现金流规模分别为54.24、12.42、8.75、14.49、-11.46、6.98、53.09、77.71亿元,较2019H1同比变化分别为:-40.3%、-49.25%、-46.29%、71.69%、-133.19%、-35.48%、-31.57%、695.88%,其中风电板块最高,提升最明显,输变电设备板块下降最显著。子行业经营性净现金流/净利润情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1经营性净现金流/净利润比重分别为52.33%、85.12%、18.27%、334.16%、-19.9%、23.42%、188.24%、166.68%,较2019H1同比变化分别为:-54.87、-45.88、-21.75、254.39、-82.78、-9.6、-148.08、209.66pcts,其中车用电机电控板块最高,提升最明显,锂电池板块下降最显著。-200%0%200%400%600%5004003002001000-100-400%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部44

各子行业现金及现金等价物净增加额(亿元)各子行业现金及现金等价物净增加额/净利润(%)2.3.2细分行业现金流分析——现金及现金等价物净增加额子行业现金及现金等价物净增加规模情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1现金及等价物净增加规模分别为-29.2、9.45、11.72、2.6、-37.59、-9.3、99.57、2.5亿元,较2019H1同比变化分别为:-141.77%、275.95%、284.15%、123.57%、-48.52%、45.77%、118.1%、131.25%,其中锂电池板块最高,电力电子及自动化板块提升最明显,太阳能板块下降最显著。子行业现金及现金等价物净增加额/净利润情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1现金及等价物净增加额/净利润比重分别为-28.17%、64.78%、24.48%、60.03%、-65.26%、-31.21%、353.04%、5.36%,较2019H1同比变化分别为:-110.64、93.54、40.13、164.45、-19.19、21.14、155.13、31.69pcts,其中锂电池板块最高,车用电机电控板块提升最明显,太阳能板块下降最显著。0%200%400%250200150100500-50-100-150-200-400%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部45

各子行业销售商品及提供劳务收到现金规模(亿元)各子行业销售收现比(%)2.3.3细分行业现金流情况分析——销售收现比子行业销售商品及提供劳务收到现金规模情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1销售商品及提供劳务收到现金规模分别为944.6、161.56、519.82、137.87、1144.08、234.48、364.18、662.46亿元,较2019H1同比变化分别为:7.26%、-0.12%、-0.38%、-10.79%、-5.05%、-6.56%、-4.1%、93.44%,其中输变电设备板块最高,风电板块提升最明显,车用电机电控板块下降最显著。子行业销售收现比情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1销售收现比分别为76.24%、85.33%、100.54%、100.25%、100.29%、83.89%、109.81%、122.74%,较2019H1同比变化分别为:-5.91、2.71、-3.03、4.16、-6.98、-8.68、12.16、40.6pcts,其中风电板块最高,提升最明显,配电设备板块下降最显著。100%110%120%130%3000250020001500100050090%080%70%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部46

各子行业采购商品及接受劳务支付现金规模(亿元)各子行业采购付现比(%)2.3.4细分行业现金流情况分析——采购付现比子行业采购商品及接受劳务支付想现金规模情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1采购商品及接受劳务支付的现金规模分别为746.7、109.14、355.04、93.75、969.1、159.4、262.28、496.97亿元,较2019H1同比变化分别为:15.92%、8.93%、5.81%、-14.63%、-0.39%、-9.64%、14.86%、69.65%,其中输变电设备板块最高,风电板块提升最明显,车用电机电控板块下降最显著。子行业采购付现比情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1采购付现比分别为76.7%、75.53%、98.08%、85.31%、104.38%、81.4%、106.01%、118.45%,较2019H1同比变化分别为:-0.47、7.64、3.93、0.37、-1.86、-10.32、25.64、27.83pcts,其中风电板块最高,提升最明显,配电设备板块下降最显著。90%100%110%120%2500200015001000500080%70%20172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部47

各子行业总资产周转率(%)各子行业存货周转率(%)2.4.1细分行业经营效率0%20%40%60%80%20192017太阳能车用电机电控2018燃料电池输变电设备2020H1电力电子及自动化配电设备子行业总资产周转率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020年中报总资产周转率分别为24.74%、23.39%、22.85%、27.51%、26.77%、23.04%、16.25%、17.48%,较2019年中报同比变化分别为:-0.43、-3.86、-1.31、-2.75、-1.15、-2.21、-4.66、1.45pcts,其中车用电机电控板块总资产周转最快,风电板块总资产周转率提升最明显,锂电池板块总资产周转率下降最显著。子行业存货周转率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020年中报存货周转率分别为248.27%、198.81%、123.31%、156.37%、182.12%、174.51%、111.52%、157.24%,较2019年中报同比变化分别为:0.81、-21.75、-2.71、-30.05、2.42、-20、-25.78、-6.01pcts,其中太阳能板块存货周转最快,输变电设备板块存货周转率提升最明显,车用电机电控板块存货周转率下降最显著。0%200%400%600%20192017太阳能车用电机电控2018燃料电池输变电设备2020H1电力电子及自动化配电设备锂电池风电锂电池风电资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部48

各子行业应收账款周转率(%)各子行业应收票据周转率(%)2.4.2细分行业经营效率0%200%400%600%20192017太阳能车用电机电控2018燃料电池输变电设备2020H1电力电子及自动化配电设备子行业应收账款周转率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020年中报应收账款周转率分别为202.96%、198.76%、89.52%、170.03%、109.54%、123.41%、137.01%、118.27%,较2019年中报同比变化分别为:31.84、-15.53、2.7、6.4、4.27、-12.16、13.41、28.01pcts,其中太阳能板块应收账款周转最快,应收账款周转率提升最明显,燃料电池板块应收账款周转率下降最显著。子行业应收票据周转率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020年应收票据周转率分别为0.12%、0.17%、0.16%、0.26%、0.15%、0.05%、0.04%、0.51%,较2019年中报同比变化分别为:0.05、0.11、0.1、0.22、0.06、0.01、0.01、0.4pcts,其中风电板块应收票据周转最快,应收票据周转率提升最明显。0%0%0%1%20192017太阳能车用电机电控2018燃料电池输变电设备2020H1电力电子及自动化配电设备锂电池风电锂电池风电资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部49

各子行业固定资产规模(亿元)各子行业固定资产周转率(%)2.4.3细分行业经营效率子行业固定资产情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1固定资产规模分别为1865.55、263.49、271.49、95.03、791.33、343.67、400.43、922.5亿元,较2019H1同比变化分别为:21.94%、5.91%、13.54%、5.12%、14.35%、23.83%、17.2%、6.91%,其中太阳能板块固定资产规模最高,配电设备板块提升最明显。子行业固定资产周转率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1固定资产周转率分别为67.38%、71.47%、190.66%、145.03%、149.34%、83.36%、83.49%、59.67%,较2019H1年中报同比变化分别为:-2.58、-6.5、-22.31、-31.53、-13.26、-16.65、-37.81、10.88pcts,其中电力电子及自动化板块固定资产周转最快,风电板块固定资产周转率提升最明显,锂电池板块固定资产周转率下降最显著。0%200%400%600%050010001500200020172018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部50

各子行业资产损失规模(亿元)各子行业资产减值损失率(%)2.5.1子行业资产质量分析子行业资产减值损失情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1资产减值损失规模分别为-7.25、-0.46、-1.1、-0.14、-3.69、-0.14、-4.68、-0.54亿元,较2019H1同比变化分别为:-200.83%、-44.73%、-16.9%、50.51%、-431.8%、56.81%、63.09%、47.12%,其中锂电池板块资产减值损失增长最明显,输变电设备板块资产减值损失下降最明显。子行业资产减值损失率情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1资产减值损失率分别为-7.25%、-0.46%、-1.1%、-0.14%、-3.69%、-0.14%、-4.68%、-0.54%,较2019H1同比变化分别为:-200.83、-44.73、-16.9、50.51、-431.8、56.81、63.09、47.12pcts,其中锂电池板块资产减值损失率提升最明显,输变电设备板块下降最显著。-5%0%5%10%100806040200-20-40-602017太阳能车用电机电控锂电池2018燃料电池输变电设备风电20192020H1电力电子及自动化配电设备2017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部51

52资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部各子行业存货跌价准备计提比例(%)各子行业存货跌价损失率(%)2.5.2子行业资产质量分析0%5%10%15%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电子行业存货跌价准备计提情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1计提存货跌价准备分别为15.08、1.51、12.37、5.08、13.14、1.76、20.85、2.61亿元,较2019H1同比变化分别为:37.88%、24.78%、103.81%、65.24%、22.12%、22.29%、29.2%、44.21%,其中锂电池板块存货跌价准备规模最高,电力电子及自动化板块规模增长最快。各子板块存货跌价准备计提比例分别为3.95%、2.94%、5.24%、10.52%、3.22%、1.65%、9.35%、1.44%,同比变化分别为:0.42、0.33、2.57、4.05、0.52、0.1、2.33、-0.13pcts,其中车用电机电控板块存货跌价准备计提比例最高,比例提升最快,风电板块比例下降最明显。子行业存货跌价损失确认情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1存货跌价损失规模分别为2.38、0.39、0.38、0.29、2.74、0.1、3.61、0.29亿元,较2019H1同比变化分别为:63.54%、85.41%、67.81%、38.77%、540.26%、21.31%、-36.03%、157.62%pcts,其中锂电池板块存货跌价损失规模最高,输变电设备板块存货跌价损失增长最快,锂电池板块存货跌价损失下降最明显。各子板块存货跌价损失率分别为0.62%、0.77%、0.16%、0.59%、0.67%、0.09%、1.62%、0.16%,同比变化分别为:0.15、0.31、0.06、0.16、0.56、0、-0.84、0.06pcts,其中锂电池板块存货跌价损失率最高,输变电设备板块存货跌价损失率提升明显,锂电池板块存货跌价损失率下降显著。0%2%4%6%8%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电

各子行业应收账款坏账准备计提比例(%)各子行业坏账损失率(%)2.5.3子行业资产质量分析0%500%1000%1500%2000%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电子行业应收账款坏账计提情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1应收账款坏账计提分别为0、0、0.03、0、0.05、0、0、0亿元,较2019H1同比变化分别为:-100%、100%、-94.81%、-100%、104.51%、-100%、0%、-100%,其中输变电设备板块最高,提升最明显,太阳能板块下降最显著。各版块坏账损失计提准备比例分别为7.53%、10.13%、11.35%、12.28%、6.89%、7.46%、10.07%、8.5%,较2019H1变化分别为:-5.4、2.81、1.68、6.45、1.56、1.99、2.97、6.09pcts,其中车用电机电控板块最高,提升最明显,太阳能板块下降最显著。。子行业应收账款坏账损失确认情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1应收账款及其他应收款确认坏账损失规模分别为0、0、0.03、0、0.05、0、0、0,同比变化分别为-100%、100%、-94.81%、-100%、104.51%、-100%、0%、-100%,其中输变电设备板块坏账损失规模最高,提升最明显,太阳能板块下降最显著。各板块坏账损失率分别为:7.53%、10.13%、11.35%、12.28%、6.89%、7.46%、10.07%、8.5%,同比变化分别为0、0、0.01、0、0.01、0、0、0pcts,其中车用电机电控板块坏账损失率最高,电力电子及自动化板块增长最明显。0%2%4%6%8%20192020H1电力电子及自动化配电设备2017太阳能车用电机电控锂电池2018燃料电池输变电设备风电资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部53

各子行业商誉规模情况(亿元)各子行业商誉减值损失率(%)2.5.4子行业资产质量分析子行业商誉规模情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1商誉分别为18.39、28.83、87.12、29.89、94.22、27、5.66、11.3亿元,较2019H1同比变化分别为:0.88%、6.47%、7.26%、12.65%、4.93%、4.74%、0.64%、1.11%,其中输变电设备板块最高,车用电机电控板块提升最明显。子行业商誉减值损失确认情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2019年确认商誉减值损失规模分别为5.43、0.08、24.44、2.32、10.39、0.66、0.04、1.52,同比变化分别为-62.22%、-41.17%、76.49%、-94.56%、-56.53%、-2.38%、-98.09%、76.72%,其中电力电子及自动化板块商誉损失规模最高,风电板块增长最明显,锂电池板块下降最显著。各板块坏账损失率分别为:22.74%、0.27%、22.08%、7.23%、9.93%、2.31%、0.67%、11.92%,同比变化分别为-14.17、-0.27、8.88、-49.72、-7.65、-0.14、-25.1、5.75pcts,其中太阳能板块商誉损失率最高,电力电子及自动化板块损失率提升明显,车用电机电控板块损失率下降显著。0%50%100%20172019电力电子及自动化配电设备太阳能车用电机电控锂电池2018燃料电池输变电设备风电1401201008060402002017201820192020H1资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部54

55资料来源:Wind、中信证券研究部各子行业资本开支情况(亿元)各子行业资本开支占净利润比重(%)2.6子行业资本开支子行业2020H1资本开支情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2020H1资本开支规模分别为157.18、14.18、37.24、7.76、55.31、42.82、95.07、116.6亿元,同比变化分别为:12.87%、29%、-2.71%、-20.01%、-13.71%、60.45%、3.09%、22.97%。资本支出占净利润比重分别为151.64%、97.25%、77.77%、178.9%、96.02%、143.74%、337.07%、250.09%,较2019H1变化分别为-12.66、38.37、-16.26、87.23、-20.66、62.26、-62.68、-62.36pcts。子行业2019年资本开支情况:太阳能、燃料电池、电力电子及自动化、车用电机电控、输变电设备、配电设备、锂电池、风电板块2019年资本开支规模分别为317.63、25.32、79.37、19.03、156.1、76.05、202.05、229.02亿元,同比变化分别为:-11.56%、6.26%、21.42%、-14.66%、25.62%、23.5%、42.43%、42.07%。资本支出占净利润比重分别为215.19%、67.87%、117.66%、-183.56%、506.61%、106.57%、233.46%、363.13%,较2018年变化分别为-164.02、-17.47、49.58、-118.9、255.2、6.41、-189.44、57.97pcts。600%500%400%300%200%100%0%-100%-200%201720192020H1电力电子及自动化配电设备太阳能车用电机电控锂电池2018燃料电池输变电设备风电40035030025020015010050020172018资料来源:Wind、中信证券研究部20192020H1

2.7.1子行业纵向分析及趋势展望——输变电设备子行业2020H1业绩表现:输变电设备板块2020H1营收规模为1140.71亿元(同比+1.56%),归母净利润规模为53.36亿元(同比+6.06%),经营性净现金流规模为-11.46亿元(同比-133.19%)。疫情影响板块现金流有所承压,但受“新基建”逆周期调节下电网投资加大的拉动,板块整体营收和归母净利润实现规模双增,头部供应商中报业绩表现良好。输变电设备板块营收及增速16.00%14.00%12.00%10.00%8.00%6.00%4.00%2.00%0.00%05001000150020002500300020192020H1营收(亿元)YoY输变电设备板块归母净利润及增速10.00%0.00%-10.00%-20.00%-30.00%-40.00%-50.00%-60.00%02040608010020192020H1归母净利润(亿元)YoY5620172018资料来源:Wind、中信证券研究部20172018资料来源:Wind、中信证券研究部

2.7.1子行业纵向分析及趋势展望——输变电设备趋势展望:国家电网年初两次调增2020年固定资产投资额至4600亿元(同比+9.9%),有望拉动全年电网基本建设投资额恢复正增长至5000-5100亿元。上半年电网工程投资完成额呈现逐月加速修复态势,1-6月电网工程投资完成1657亿元(同比+0.7%),1-7月同比增幅进一步扩大至1.6%,其中拉动电网投资的三驾马车特高压、数字新基建和充电桩均超预期释放,年内有望实现同比高速增长。特高压方面,年内拟核准建设的白鹤滩-江苏和南昌-长沙线路已于6月分别完成环评报批和环评送审工作,有望于三季度核准落地并开启集中招标,站内设备头部供应商全年业绩向好,未来伴随“二直五交”和后续三条直流线路的逐步推进,特高压设备供应商有望迎来三年业绩景气期。50403020100-10-20-30-40-501,0002,0003,0004,0005,0006,0002016-112017-112018-112019-11电网基本建设投资完成额:累计值电网基本建设投资完成额:累计同比57电网基本建设投资完成累计(亿元)02014-112015-11资料来源:Wind、中信证券研究部

2.7.2子行业纵向分析及趋势展望——配电设备子行业2020H1业绩表现:配电设备板块2020H1营收规模为279.49亿元(同比+3.1%),归母净利润规模为28.66亿元(同比-9.91%),经营性净现金流规模为6.98亿元(同比-35.48%),板块营收规模增长较快,其中低压电器行业伴随用电增速企稳,二季度行业需求和龙头业绩加速反弹。趋势展望:二季度起全社会用电量增速快速企稳,6月份全国全社会用电量同比增长6.1%,拉动低压电器行业上半年整体需求触底反弹。1-7月全社会用电量达到3.88万亿千瓦时(同比+9%),同比增速较去年同期提高2.1pcts,同时数字新基建下5G、IDC、充电桩等新增用电场景不断涌现,有望拉动我国全社会用电量保持长期增长态势,低压电器行业全年景气度向好,叠加行业产品整体提价和国产替代加速,低压电器龙头业绩全年向好。配电设备板块营收及增速配电设备板块归母净利润及增速0.00%5.00%10.00%15.00%20.00%25.00%700600500400300200100020192020H1营收(亿元)YoY20172018资料来源:Wind、中信证券研究部-20.00%0.00%-10.00%10.00%30.00%20.00%40.00%8070605040302010020192020H1归母净利润(亿元)YoY5820172018资料来源:Wind、中信证券研究部

2.7.3子行业纵向分析及趋势展望——电力电子及自动化子行业2020H1业绩表现:电力电子及自动化板块2020H1营收规模为517.05亿元(同比+2.62%),归母净利润规模为44.27亿元(同比+16.44%),经营性净现金流规模为8.75亿元(同比-46.29%)。板块整体营收规模增长较快,归母净利润呈现高增速,其中工控、电网信息通信、工业数字化头部供应商中报业绩表现优秀。电力电子自动化板块营收及增速电力电子自动化板块归母净利润及增速0.00%2.00%4.00%6.00%12.00%10.00%8.00%14.00%020040060012001000800140020172018资料来源:Wind、中信证券研究部20192020H1营收(亿元)YoY-40.00%-30.00%-20.00%-10.00%0.00%10.00%20.00%02040608010012020172018资料来源:Wind、中信证券研究部20192020H1归母净利润(亿元)YoY59

2.7.3子行业纵向分析及趋势展望——电力电子及自动化60趋势展望:工控方面,上半年行业各项指标向好,制造业高景气度拉动配套工控采购需求,叠加疫情下国产替代加速,工控行业半年度业绩整体表现较好。7月制造业PMI为51.1%,7月全国规模以上工业增加值同比+4.8%,制造业持续维持较高景气程度。制造业景气度持续超预期与产业链国产化加速,有望共同支撑行业高景气度与行业龙头长期加速成长。电网信息通信方面,国网加速推进数字新基建建设和电网数字化转型,数字新基建年内投资额超预期达到约247亿元。国网上半年完成两次信息化项目采购,其中第二次信息化项目采购单次招标规模迅速增长至18.79亿元,全年信息通信采购有望呈现快速增长态势,电网信息通信头部供应商将直接受益。工业数字化方面,上半年疫情扰动和贸易摩擦共同倒逼制造业企业加快无人化转型和国产替代步伐,制造业整体呈现旺盛的数字化需求,国产数字化领先企业中报业绩率先受益。伴随后疫情时代的到来和工业互联网的不断推进,制造业数字化转型升级成为长期需求,工业数字化行业全年需求向好。

2.7.4子行业纵向分析及趋势展望——太阳能2019年全球光伏需求景气,板块营收、盈利及现金流情况整体高增长。2020H1海外疫情持续蔓延、国内装机需求加速释放的背景下,光伏企业灵活调整海内外业务重心,行业整体需求得到一定保障,业绩仍保持增长态势,增速同比有所回落,盈利能力基本维稳。2020H1板块营收1238.94亿元(同比+15.58%);归母净利润99.42亿元(同比+23.89%);毛利率21.42%(同比-0.71pcts),净利率8.37%(同比+0.46pcts),ROE4.96%(同比+0.34pcts)。光伏板块营收及增速光伏板块盈利能力情况0%5%10%15%20%25%30%05001000150020002500300020172018资料来源:Wind、中信证券研究部201920H1营收(亿元)YoY0%5%10%15%20%25%20172018资料来源:Wind、中信证券研究部201920H1毛利率净利率ROE61

2.7.4子行业纵向分析及趋势展望——太阳能同时由于海外疫情持续时间较长,板块整体回款周期延长,经营性现金流净额下滑明显,预计随疫后需求复苏,行业现金流情况或将有明显改善。2020H1经营性净现金流54.24亿元(同比-40.3%),经营性现金流/净利润为52.33%(同比-54.87pcts),销售收现比76.24%(同比-5.91pcts)。光伏板块经营性净现金流及增速光伏板块现金流情况分析140%120%100%80%60%40%20%0%-20%-40%-60%45040035030025020015010050020172018资料来源:Wind、中信证券研究部201920H1经营性现金流净额(亿元)YoY0%50%100%150%200%250%300%20172018资料来源:Wind、中信证券研究部201920H1经营性现金流净额/净利润收现比62

2.7.4子行业纵向分析及趋势展望——太阳能63趋势展望:短期来看,光伏价格阶段性回升不改下半年国内装机高增长,新增竞价项目有望集中陆地,预计2020年国内新增装机有望达40GW;海外疫情逐步得到控制,在光伏产业链价格较年初仍有明显下降的情况下,预计海外需求有望于Q3迎来稳步复苏,海外全年装机规模或达80GW左右,看好后疫情时代全球光伏需求加速释放;预期2020/2021年全球新增装机可达120/150GW以上。中长期来看,光伏发电经济性持续提升推动装机需求快速增长,清洁能源替代趋势明确,产业链价格波动及疫情冲击等突发事件不改光伏中长期增长逻辑。随光伏发电性价比持续提升,补贴逐步退出,光伏行业将迎来全面平价时代,政策扰动影响削弱,板块具有长期增长动能,有望迎来加速成长。此外,长期来看,疫情及产业链涨价催化下,或将加速产业链部分企业完善一体化产能布局,以进一步抵御供应链大幅波动的不利影响,实现部分原材料成本内部化,并延伸价值链。在这一趋势下,龙头厂商将有望凭借高产品质量、销售渠道积累及较强的成本管控能力维持高盈利能力,进一步扩大市场份额和市场空间。

2.7.5子行业纵向分析及趋势展望——风电风电抢装支撑2019-2020H1风电板块业绩高增长。2020Q1风电厂商复工复产及出货因疫情影响有所延迟,但受益于国内疫情控制及时,且整机方面涨价订单陆续进入执行期,上半年板块业绩实现快速增长。2020H1板块营收539.74亿元(同比+29.45%),归母净利润45.68亿元(同比+55.2%)。毛利率22.26%(同比-0.20pcts),净利率8.64%(同比+1.36pcts),ROE4.61%(同比+1.3pcts)。风电板块营收及增速风电板块盈利能力情况35%30%25%20%15%10%5%0%-5%02004006008001000120020172018资料来源:Wind、中信证券研究部201920H1营收(亿元)YoY0%5%10%15%20%25%30%20172018资料来源:Wind、中信证券研究部201920H1毛利率净利率ROE64

2.7.5子行业纵向分析及趋势展望——风电并网抢装潮下,整机商金风科技、明阳智能、运达股份等企业风机销售回款增加及部分客户预付风机销售款增加,行业整体经营性现金流净额大幅增长。2020H1经营性净现金流77.71亿元(同比+695.88%),经营性现金流/净利润为166.68%(同比+209.66pcts),销售收现比122.74%(同比+40.6pcts)。风电板块经营性净现金流及增速风电板块现金流情况分析800%700%600%500%400%300%200%100%0%05010015020025020172018资料来源:Wind、中信证券研究部201920H1经营性净现金流(亿元)YoY0%100%200%300%400%500%20172018资料来源:Wind、中信证券研究部201920H1经营性现金流净额/净利润收现比65

2.7.5子行业纵向分析及趋势展望——风电66趋势展望:短期来看,下半年国内陆上风电将进入抢装高峰期,逾25GW风电项目有望于下半年集中装机,预计全年装机规模将达33GW左右,核心零部件及整机厂商有望维持业绩高增长。随着存量带补贴项目招标基本完成,在平价大基地项目快速推广的情况下,预计下半年将有近20GW平价项目进入风机招标阶段,但受制于目前无补贴项目的收益率压力,预计平价项目风机招投标价格或将回落至3300-3500元/kW。在平价大基地项目的支撑以及海上风电接力抢装的情况下,预计明年国内陆上风电装机规模仍将保持高位,装机规模或维持在28GW左右,其中陆上风电22GW,海上风电6GW,需求仍有望保持相对平稳过渡。中长期来看,风电行业有望受益于大兆瓦机型加速研制推广和供应链配套完善以实现持续降本,“三北”地区陆上风电和江浙闽粤海域海上风电发展空间巨大,有望支撑风电板块长期稳步发展。

2.7.6子行业纵向分析及趋势展望——车用电机电控2020H1疫情影响下,国内新能源车产销39.7/39.3万辆,同比下降36.5%/37.4%。作为新能源车核心供应环节,车用电机电控板块营收体量因下游需求不振而收缩。自2019年补贴大幅退坡后产业链降本增效逐渐显现,盈利能力开始修复。整个板块实现营收137.33亿元(同比-14.49%),归母净利润4.15亿元(同比-72.07%)。毛利率20.1%(同比+0.48pcts),净利率3.15%(同比-3.43pcts),ROE1.80%。车用电机电控板块营收及增速车用电机电控板块盈利能力情况25%20%15%10%5%0%-5%-10%-15%-20%35030025020015010050020172018资料来源:Wind、中信证券研究部201920H1营收(亿元)yoy25%20%15%10%5%0%-5%-10%-15%-20%20172018资料来源:Wind、中信证券研究部201920H1毛利率净利率ROE67

2.7.6子行业纵向分析及趋势展望——车用电机电控由于部分2019年订单款项于2020H1到账,叠加疫情下产业链重视精细经营,从现金流情况来看同比改善。2020H1经营性净现金流14.49亿元(同比+72%),净现比3.34(同比+254.39pcts),销售收现比100.25%(同比+4.16pcts)车用电机电控板块经营性净现金流及增速车用电机电控板块现金流情况分析0%200%400%600%800%1000%-5051015202520172018资料来源:Wind、中信证券研究部201920H1经营性现金流(亿元)YoY43210-1-2-320172018资料来源:Wind、中信证券研究部201920H1净现比收现比68

2.7.1子行业纵向分析及趋势展望——车用电机电控69趋势展望:短期来看,预计国内新能源车2020年销量达110-120万辆。国内疫情得到有效控制,月度排产加速恢复,产业链有望迎来深蹲起跳。明年看双积分考核延期,合资车企新车型持续落地,全年销量有望回到增长轨道。欧洲新能源车补贴丰厚,叠加碳排放法规驱动,2020年同比增速预计可达50%左右,将成为中国以外又一增长点。中长期来看,汽车电动化趋势确定,全球各大车企纷纷转身拥抱电动化。电机电控作为“三电”核心部件,在电动车降本的长期趋势下,低端产能将持续出清。我们预计产业链中玩家最终会演化成自供的OEM、传统汽车Tier1供应商以及新能源车电机电控厂商。除了自供的OEM市场无法打开之外,传统汽车Tier1在资金、客户渠道、技术积累上有明显优势,因此我们认为传统Tier1未来将会占据主要份额。配套传统Tier1,切入海外/合资OEM供应链的优质龙头将受益。

2.7.7子行业纵向分析及趋势展望——燃料电池2020H1疫情叠加扶持政策落地推迟的影响下,国内燃料电池车产销390/403辆,同比下降66.5%/63.4%。同时由于燃料电池车交付基本集中在Q4,因此造成各公司燃料电池业务利润贡献有限。另外,目前燃料电池板块公司主业大多不是燃料电池,而是原有业务本身就存在收缩风险,才切入燃料电池以期转型,这也是该板块营收下降的原因之一。整个板块实现营收189.34亿元(同比-3.3%),归母净利润14.39亿元(同比-20.21%)。毛利率23.68%(同比-0.94pcts),净利率7.7%(同比-1.83pcts),ROE3.28%。燃料电池板块营收及增速燃料电池板块盈利能力情况-5%0%5%10%15%20%45040035030025020015010050020172018资料来源:Wind、中信证券研究部201920H1营收(亿元)yoy0%5%10%15%20%25%30%20172018资料来源:Wind、中信证券研究部201920H1毛利率净利率ROE70

2.7.7子行业纵向分析及趋势展望——燃料电池燃料电池板块各公司传统主业因疫情影响和经营杠杆的存在,导致现金流质量下降。2020H1经营性净现金流12.24亿元(同比-49.25%),经营性现金流/净利润为85.12%(同比-45.88pcts),销售收现比85.33%(同比2.71pcts)燃料电池板块经营性净现金流及增速燃料电池板块现金流情况分析-60%-40%-20%0%20%40%60%010203040506020172018资料来源:Wind、中信证券研究部201920H1经营性现金流(亿元)YoY1.81.61.41.210.80.60.40.2020172018资料来源:Wind、中信证券研究部201920H1净现比收现比71

2.7.7子行业纵向分析及趋势展望——燃料电池72趋势展望:短期来看,燃料电池处于产业化爆发拐点,“以奖代补”的燃料电池车示范城市申请标准出台后将确定3年燃料电池发展规模。由于未来3年预计燃料电池产业主要依靠政策驱动,我们认为政策指引的“优质地区”和“核心部件”仍然是短期内的主线。中长期看,燃料电池与锂电池相辅相成,相互补充。燃料电池率先在商用车领域推广,经历快速的产业化爆发后成本大幅下降,预计未来5年成本年降20%;叠加氢能体系建设完善,燃料电池将从车用扩展到轻轨、船舶、储能、工业发电等领域,是我国能源结构转型的重要抓手,具备巨大发展前景。

CONTENTS目录电力设备及新能源行业整体分析重要子行业分析机构持仓情况估值水平与市场表现风险因素投资策略与估值评级73

资料来源:Wind、中信证券研究部基金持仓行业情况(亿元、%)基金持仓行业配置情况(%)3.1行业机构持仓情况——基金持仓规模0%2%4%6%8%050010001500200010%基金持仓电力设备及新能源行业市值规模基金持仓占电力设备及新能源行业流通市值比例资料来源:Wind、中信证券研究部基金持仓情况分析:截止2020H1,基金持仓电力设备及新能源行业市值规模为1626.01亿元,较2019年底规模提升71.52%,基金持仓占电力设备及新能源行业流通市值比为7.8%,较2019年底提升2.23pcts。基金行业配置情况:截止2020H1,全市场基金持有A股市值合计28683.43亿元,较2019年底提升19.03%;基金持仓电力设备及新能源行业市值规模占基金持仓A股规模的比重为5.67%,较2019年底提升1.74pcts,同期行业标配比例为4.03%,基金持仓电力设备及新能源行业处于超配位置,超配比例为1.64pcts。-2%0%2%4%6%电力设备及新能源行业配置比例电力设备及新能源行业标配比例74注:配置比例=基金持仓行业市值规模/基金配置A股市值规模;标配比例=传媒行业流通市值/全A流通市值比例;超配比例=配置比例-标配比例

基金持股行业内个股数(家、%)基金配置行业内个股规模1亿元以上企业数(家、%)3.1.1行业机构持仓情况——基金持仓企业数250100%20080%15060%10040%5020%00%基金覆盖电力设备及新能源行业个股数覆盖面0%10%20%30%40%50%140120100806040200基金持仓规模超1亿的个股数覆盖面资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部75基金持仓企业数量:2020H1,电力设备及新能源行业基金持仓企业覆盖面为88.57%,较2019年底下降4.9pcts基金持仓个股情况:截止2020H1,电力设备及新能源行业成分股个数为245个,其中有基金持股的上市公司为217家,较2019年底减少12家,基金覆盖企业面为88.57%,较2019年底下降4.9pcts。基金持仓个股1亿元以上企业情况:截止2020H1,基金持仓个股市值达1亿元以上的电力设备及新能源企业数量为64家,较2019年底未发生变化,基金持仓规模超1亿元的企业占比为26.12%,较2019年底未发生变化。

基金持仓TOP10情况(亿元、%)基金持仓TOP20情况(亿元、%)3.1.2行业机构持仓情况——基金持仓集中度0%20%40%60%80%1400120010008006004002000TOP10持仓TOP10占比0%20%40%60%80%0500100015002000100%TOP20持仓TOP20占比资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部76基金持仓集中度-TOP10:截止2020H1,基金持仓市值居行业前10个股规模合计1239.39亿元,较2019年底增加69.2%,占基金持仓行业规模的76.16%,较2019年底提升6.03pcts。基金持仓集中度-TOP20:截止2020H1,基金持仓市值居行业前20个股规模合计1438.01亿元,较2019年底增加66.03%,占基金持仓行业规模的88.37%,较2019年底提升5.44pcts。

773.1.3行业机构持仓情况——基金持仓前十股基金重仓前十个股情况:截止2020H1,基金持仓电力设备及新能源行业个股规模居前10的企业分别是:宁德时代(311.05亿元)、隆基股份(282.31亿元)、亿纬锂能(214.01亿元)、通威股份(116.85亿元)、汇川技术(100.56亿元)、璞泰来(50.02亿元)、中环股份(48.44亿元)、宏发股份(40.67亿元)、金风科技(37.94亿元)、国电南瑞(37.55亿元)。与2019相比,中环股份为新进前10个股,福斯特退出前10个股。基金重仓比例前十个股:截止2020H1,基金持仓市值占个股流通市值比例居前10的企业分别是:科达利(32.05%)、八方股份(31.49%)、亿纬锂能(25.17%)、璞泰来(25.09%)、金辰股份(19.83%)、汇川技术(19.16%)、隆基股份(18.4%)、良信电器(17.13%)、通威股份(15.68%)、阳光电源(14.73%)。与2019相比,阳光电源、良信电器、金辰股份、通威股份为新进前10个股,东方日升、日月股份、福莱特、新雷能退出前10个股。序号2019H120192020H1较2019变前十个股持股比例前十个股持股比例前十个股持股比例化基金前十大持仓股(亿元、%)基金持仓占流通股比例前十个股(%)1隆基股份171.36隆基股份147.93宁德时代311.05111.251亿纬锂能27.26八方股份39.61科达利32.055.522通威股份89.36宁德时代147.24隆基股份282.3190.842日月股份21.55科达利26.53八方股份31.49-8.123亿纬锂能68.03亿纬锂能94.58亿纬锂能214.01126.273通威股份21.48新雷能23.26亿纬锂能25.172.154金风科技49.22国电南瑞68.38通威股份116.8579.74隆基股份20.51亿纬锂能23.02璞泰来25.094.585汇川技术48.45汇川技术67.66汇川技术100.5648.625麦格米特19.41福莱特21.59金辰股份19.8311.456宁德时代43.61通威股份65.02璞泰来50.0248.026阳光电源18.71璞泰来20.51汇川技术19.162.867国电南瑞39.13金风科技50.61中环股份48.44311.737金雷股份17.26汇川技术16.3隆基股份18.42.588中环股份24.21宏发股份35.29宏发股份40.6715.248天能重工15.81东方日升16.03良信电器17.1310.389宏发股份20.68璞泰来33.8金风科技37.94-25.049汇川技术15.61隆基股份15.81通威股份15.682.9210正泰电器20.47福斯特21.97国电南瑞37.55-45.0810东方日升15.21日月股份14.24阳光电源14.732.45资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号2019H120192020H1较2019变前十个股持股规模前十个股持股规模前十个股持股规模化

3.1.4行业机构持仓情况——基金增持前十个股基金增持规模前十个股:2020H1基金持仓规模较2019增持规模前10的企业分别是:宁德时代(163.8亿元)、隆基股份(134.38亿元)、亿纬锂能(119.43亿元)、通威股份(51.82亿元)、中环股份(36.67亿元)、汇川技术(32.9亿元)、科达利(17.62亿元)、璞泰来(16.23亿元)、国轩高科(14.16亿元)、良信电器(13.47亿元)。基金增持比例前十个股:2020H1基金持股占个股流通市值比例较2019增加居前10的企业分别是:金辰股份(11.45%)、良信电器(10.38%)、锦浪科技(8.4%)、贝斯特(7.17%)、长高集团(6.29%)、亚玛顿(5.66%)、科达利(5.52%)、晶澳科技(5.15%)、璞泰来(4.58%)、上能电气(4.5%)。序号前十个股持股比例增加前十个股持股比例增加前十个股持股比例增加1亿纬锂能15.85八方股份39.61金辰股份11.452东方日升12.76福莱特19.9良信电器10.383新雷能12.54科达利17.76锦浪科技8.44爱旭股份10.87璞泰来11.33贝斯特7.175日月股份10.42新雷能10.66长高集团6.296天能重工9.16容百科技10.08亚玛顿5.667金辰股份9.07鹏辉能源8.67科达利5.528金雷股份7.09运达股份6.83晶澳科技5.159科达利6.53泰胜风能6.55璞泰来4.582019H120192020H110通威股份6.51宁德时代6.22上能电气4.578基金增持规模前十大股(亿元、%)基金增持比例前十个股(%)2通威股份54.89国电南瑞29.24隆基股份134.383亿纬锂能53.33亿纬锂能26.55亿纬锂能119.434中环股份14.66璞泰来25.46通威股份51.825金风科技11.36汇川技术19.21中环股份36.676东方日升9.83宏发股份14.61汇川技术32.97宁德时代9.67八方股份12.21科达利17.628福斯特6.26科达利9.6璞泰来16.239汇川技术4.37杉杉股份5.93国轩高科14.1610麦格米特4.28福斯特5.93良信电器13.47资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号2019H120192020H1前十个股增持规模前十个股增持规模前十个股增持规模1隆基股份68.85宁德时代103.63宁德时代163.8

3.1.5行业机构持仓情况——基金减持前十个股基金减持规模前十个股:2020H1基金持仓规模较2019减持规模前10的企业分别是:国电南瑞(-30.83亿元)、金风科技(-12.67亿元)、正泰电器(-8.28亿元)、天顺风能(-8.19亿元)、福能股份(-5.69亿元)、中国核电(-5.65亿元)、中国动力(-4.3亿元)、嘉化能源(-4.29亿元)、新雷能(-3.93亿元)、鹏辉能源(-2.47亿元)。基金减持比例前十个股:2020H1基金持仓占个股流通市值比例较2019减少居前10的企业分别是:新雷能(-23.09%)、福莱特(-13.12%)、日月股份(-11.68%)、八方股份(-8.12%)、金雷股份(-7.73%)、泰胜风能(-7.45%)、英搏尔(-7.33%)、天顺风能(-7.14%)、明阳智能(-5.77%)、运达股份(-4.78%)。序号前十个股持股比例减少前十个股持股比例减少前十个股持股比例减少1宁德时代-15.88通威股份-8.72新雷能-23.092林洋能源-8.9天能重工-8.67福莱特-13.123阳光电源-7.22金雷股份-8.53日月股份-11.684鸣志电器-6.23日月股份-7.31八方股份-8.125科大智能-4.85阳光电源-6.44金雷股份-7.736良信电器-4.82海兴电力-5.85泰胜风能-7.457银星能源-4.47能科股份-5.81英搏尔-7.338国电南瑞-4.44中环股份-5.67天顺风能-7.149鲁亿通-4.38麦格米特-5.53明阳智能-5.772019H120192020H1基金减持规模前十大股(亿元、%)基金减持比例前十个股(%)2林洋能源-7.64隆基股份-23.43金风科技-12.673正泰电器-7.01中环股份-12.44正泰电器-8.284阳光电源-5.86阳光电源-4.91天顺风能-8.195杉杉股份-4.09中国动力-3.36福能股份-5.696科大智能-2.65协鑫集成-3.24中国核电-5.657宏发股份-2.25特锐德-2.84中国动力-4.38平高电气-2.12平高电气-2.53嘉化能源-4.299太阳能-2.01金雷股份-2.04新雷能-3.9310*ST江特-1.69特变电工-1.81鹏辉能源-2.47杉杉股份深冷股份运达股份10-4.28-5.19-4.7879资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号2019H120192020H1前十个股减持规模前十个股减持规模前十个股减持规模1国电南瑞-15.7通威股份-24.34国电南瑞-30.83

资料来源:Wind、中信证券研究部基金重仓行业情况(亿元、%)基金重仓行业配置情况(%)3.2行业机构持仓情况——基金重仓规模12006%10005%8004%6003%4002%2001%00%基金重仓电力设备及新能源行业市值规模基金重仓占电力设备及新能源行业流通市值比例资料来源:Wind、中信证券研究部基金重仓情况分析:截止2020H1,基金重仓电力设备及新能源行业市值规模为1045.23亿元,较2020Q1提升92.18%,基金重仓占电力设备及新能源行业流通市值比为5.01%,较2020Q1提升1.78pcts。基金行业配置情况:截止2020H1,全市场基金重仓A股市值合计16839.95亿元,较2020Q1提升23.5%;基金持仓电力设备及新能源行业市值规模占基金持仓A股规模的比重为6.21%,较2020Q1提升2.22pcts,同期行业标配比例为0.27%,基金持仓电力设备及新能源行业处于超配位置,超配比例为5.94%。0%2%4%6%8%电力设备及新能源行业配置比例电力设备及新能源行业标配比例80注:配置比例=基金持仓行业市值规模/基金配置A股市值规模;标配比例=传媒行业流通市值/全A流通市值比例;超配比例=配置比例-标配比例。

基金重仓行业内个股数(家、%)基金重仓行业内个股规模1亿元以上企业数(家、%)3.2.1行业机构持仓情况——基金重仓企业数70%60%50%40%30%20%10%0%050100150基金重仓覆盖电力设备及新能源行业个股数覆盖面35%30%25%20%15%10%5%0%020406080基金重仓规模超1亿的个股数覆盖面资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部81基金重仓企业数量:2020H1,电力设备及新能源行业基金重仓企业覆盖面为28.57%,较2020Q1下降2.04pcts基金重仓个股情况:截止2020H1,电力设备及新能源行业成分股个数为245个,其中有基金重仓的上市公司为70家,较2020Q1减少5家,基金覆盖企业面为28.57%,较2020Q1下降2.04pcts。基金重仓个股1亿元以上企业情况:截止2020H1,基金重仓个股市值达1亿元以上的电力设备及新能源企业数量为37家,较2020Q1增加4家,基金持仓规模超1亿元的企业占比为15.1%,较2020Q1提升1.63pcts。

基金重仓TOP10情况(亿元、%)基金重仓TOP20情况(亿元、%)3.2.2行业机构持仓情况——基金重仓集中度1000100%80080%60060%40040%20020%00%TOP10重仓TOP10占比0%40%20%040020060060%80080%1200120%1000100%TOP20重仓TOP20占比资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部82基金重仓集中度-TOP10:截止2020H1,基金持仓市值居行业前10个股规模合计909.09亿元,较2020Q1增加94.7911%,占基金持仓行业规模的86.97%,较2020Q1提升1.16pcts。基金重仓集中度-TOP20:截止2020H1,基金持仓市值居行业前20个股规模合计1001.0亿元,较2020Q1增加95.9594%,占基金持仓行业规模的95.77%,较2020Q1提升1.85pcts。

3.2.3行业机构持仓情况——基金重仓前十股基金重仓前十个股情况:截止2020年中,基金重仓电力设备及新能源行业个股规模居前10的企业分别是:宁德时代(248.78亿元)、隆基股份(227.28亿元)、亿纬锂能(180.66亿元)、通威股份(74.07亿元)、汇川技术(68.97亿元)、中环股份(30.79亿元)、国电南瑞(23.8亿元)、璞泰来(21.65亿元)、金风科技(16.74亿元)、宏发股份(16.35亿元)。与2020Q1相比,璞泰来为新进前10个股,格林美退出前10个股。基金重仓比例前十个股:截止2020年中,基金重仓市值占个股流通市值比例居前10的企业分别是:亿纬锂能(21.25%)、科达利(17.94%)、隆基股份(14.81%)、振江股份(13.4%)、汇川技术(13.14%)、宁德时代(11.64%)、八方股份(11.61%)、璞泰来(10.86%)、良信电器(10.12%)、通威股份(9.94%)。与2020Q1相比,璞泰来、通威股份为新进前10个股,麦格米特、中环股份退出前10个股。基金前十大重仓股(亿元、%)基金重仓占流通股比例前十个股(%)较1隆基股份97.59宁德时代134.03宁德时代248.7885.621亿纬锂能16.43亿纬锂能18.67亿纬锂能21.252.582宁德时代94.78隆基股份100.08隆基股份227.28127.12科达利15.9科达利11.74科达利17.946.23亿纬锂能67.49亿纬锂能88.86亿纬锂能180.66103.33东方日升12.12隆基股份10.69隆基股份14.814.124通威股份35.23汇川技术33.66通威股份74.07233.834隆基股份10.43汇川技术9.43振江股份13.44.75汇川技术29.08国电南瑞33.35汇川技术68.97104.95八方股份9.54宁德时代9.26汇川技术13.143.726国电南瑞27.97中环股份24.49中环股份30.7925.726璞泰来9.18良信电器9.25宁德时代11.642.387金风科技20.51通威股份22.19国电南瑞23.8-28.627天顺风能7.42振江股份8.71八方股份11.612.938璞泰来15.13宏发股份11.83璞泰来21.65659.628宁德时代7.41八方股份8.69璞泰来10.868.419宏发股份15.1金风科技11.58金风科技16.7444.569汇川技术7.0中环股份6.39良信电器10.120.8710福斯特14.41格林美6.64宏发股份16.3538.1610通威股份6.91麦格米特6.23通威股份9.945.4883资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部20192020Q12020H1较20192020Q12020H1序号前十个股持股规模前十个股持股规模前十个股持股规模2020Q1序号前十个股持股比例前十个股持股比例前十个股持股比例2020Q1变化变化

3.2.4行业机构持仓情况——基金重仓增持前十个股基金重仓增持规模前十个股:2020年中基金重仓规模较2020Q1增持规模前10的企业分别是:隆基股份(127.2亿元)、宁德时代(114.75亿元)、亿纬锂能(91.8亿元)、通威股份(51.88亿元)、汇川技术(35.31亿元)、璞泰来(18.8亿元)、福斯特(11.94亿元)、科达利(9.76亿元)、国轩高科(9.71亿元)、中环股份(6.3亿元)。基金重仓增持比例前十个股:2020年中基金重仓占个股流通市值比例较2020Q1增加居前10的企业分别是:金辰股份(8.88%)、璞泰来(8.41%)、科达利(6.2%)、通威股份(5.48%)、振江股份(4.7%)、东方日升(4.64%)、隆基股份(4.12%)、汇川技术(3.72%)、国轩高科(3.29%)、亚玛顿(3.26%)。基金重仓增持规模前十大股(亿元、%)基金重仓增持比例前十个股(%)2科达利5.11良信电器5.62璞泰来8.413亿纬锂能5.05中环股份5.53科达利6.24鹏辉能源4.63红相股份4.77通威股份5.485璞泰来4.37电科院4.44振江股份4.76金辰股份4.18锦浪科技2.51东方日升4.647宁德时代4.01汇川技术2.42隆基股份4.128天顺风能1.81思源电气2.27汇川技术3.729格林美1.78亿纬锂能2.24国轩高科3.2910宏发股份1.73东方电缆2.24亚玛顿3.2620192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例增加增加增加1八方股份9.54振江股份金辰股份8.648.881宁德时代65.6宁德时代39.25隆基股份127.22亿纬锂能39.16中环股份21.78宁德时代114.753璞泰来10.38亿纬锂能21.37亿纬锂能91.84汇川技术8.26国电南瑞5.38通威股份51.885宏发股份7.27良信电器4.64汇川技术35.316国电南瑞4.95汇川技术4.58璞泰来18.87格林美3.66思源电气2.53福斯特11.948中国核电3.6隆基股份2.48科达利9.769科达利3.49格林美2.16国轩高科9.7110八方股份2.94红相股份2.05中环股份6.384资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号20192020Q12020H1前十个股增持规模前十个股增持规模前十个股增持规模

3.2.5行业机构持仓情况——基金重仓减持前十个股基金重仓减持规模前十个股:2020年中基金重仓规模较2020Q1减持规模前10的企业分别是:国电南瑞(-9.54亿元)、格林美(-3.05亿元)、红相股份(-2.23亿元)、福能股份(-1.79亿元)、电科院(-1.31亿元)、嘉化能源(-1.03亿元)、中国核电(-0.87亿元)、天顺风能(-0.75亿元)、特锐德(-0.44亿元)、中恒电气(-0.41亿元)。基金重仓减持比例前十个股:2020年中基金重仓占个股流通市值比例较2020Q1减少居前10的企业分别是:红相股份(-5.29%)、电科院(-2.98%)、运达股份(-2.08%)、国电南瑞(-1.75%)、格林美(-1.71%)、中来股份(-1.55%)、福能股份(-1.4%)、中环股份(-1.28%)、天顺风能(-1.2%)、鹏辉能源(-1.08%)。基金重仓减持规模前十大股(亿元、%)基金重仓减持比例前十个股(%)20192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例减少减少减少1新雷能-10.93东方日升2英搏尔-7.67璞泰来3福莱特-6.82天顺风能4天能重工-6.56金辰股份5通威股份-4.45科达利6日月股份-3.82福斯特7金雷股份-3.72新雷能8阳光电源-3.43爱旭股份9理工环科-3.34中国动力-8.77红相股份-5.29-6.73电科院-2.98-4.2运达股份-2.08-4.18国电南瑞-1.75-4.17格林美-1.71-3.9中来股份-1.55-3.37福能股份-1.4-3.28中环股份-1.28-2.72天顺风能-1.21隆基股份-28.63通威股份-13.04国电南瑞-9.542金风科技-7.65璞泰来-12.28格林美-3.053通威股份-7.59福斯特-10.65红相股份-2.234中环股份-5.12东方日升-9.02福能股份-1.795阳光电源-4.61金风科技-8.93电科院-1.316新雷能-2.18天顺风能-5.41嘉化能源-1.037中国动力-1.68中国动力-4.72中国核电-0.878天能重工-1.68中国核电-4.0天顺风能-0.759理工环科-1.54正泰电器-3.67特锐德-0.4410日月股份-1.06宏发股份-3.27中恒电气-0.41隆基股份通威股份鹏辉能源10-2.35-2.45-1.0885资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号20192020Q12020H1前十个股减持规模前十个股减持规模前十个股减持规模

86资料来源:Wind、中信证券研究部QFII持仓行业情况(亿元、%)QFII行业配置情况(%)3.3行业机构持仓情况——QFII持仓规模0%0%0%0%0%0%0102030400%QFII持仓电力设备及新能源行业市值规模QFII持仓占电力设备及新能源行业流通市值比例资料来源:Wind、中信证券研究部QFII持仓情况分析:截止2020H1,QFII持仓电力设备及新能源行业市值规模为25.63亿元,较2020Q1提升51.3%,QFII持仓占电力设备及新能源行业流通市值比为0.12%,较2020Q1提升0.02pcts。QFII行业配置情况:截止2020H1,全市场QFII持仓A股市值合计1950.8亿元,较2020Q1提升26.2%;QFII持仓电力设备及新能源行业市值规模占QFII持仓总额的1.31%,较2020Q1提升21.0pcts,同期行业标配比例为4.04%,QFII持仓电力设备及新能源行业处于低配位置,低配比例为-2.72%。-4%-2%0%2%4%6%电力设备及新能源行业配置比例电力设备及新能源行业标配比例注:配置比例=QFII持仓行业市值规模/QFII配置A股市值规模;标配比例=行业流通市值/全A流通市值比例;超配比例=配置比例-标配比例。

3.3.1行业机构持仓情况——QFII持仓前十股QFII持仓前十个股情况:截止2020H1,QFII持仓电力设备及新能源行业个股规模居前10的企业分别是:中环股份(7.34亿元)、良信电器(4.76亿元)、宏发股份(4.15亿元)、八方股份(2.92亿元)、卧龙电驱(2.18亿元)、福莱特(1.57亿元)、涪陵电力(1.09亿元)、锦浪科技(0.45亿元)、运达股份(0.21亿元)、通光线缆(0.21亿元)。与2020Q1相比,福莱特、锦浪科技、通光线缆、宏发股份为新进前10个股,璞泰来、林洋能源、晶澳科技、亚玛顿退出前10个股。QFII持仓比例前十个股:截止2020H1,QFII持仓市值占个股流通市值比例居前10的企业分别是:八方股份(6.92%)、良信电器(4.85%)、福莱特(2.44%)、大烨智能(1.85%)、涪陵电力(1.71%)、卧龙电驱(1.49%)、金辰股份(1.4%)、宏发股份(1.39%)、运达股份(1.36%)、锦浪科技(1.26%)。与2020Q1相比,福莱特、卧龙电驱、锦浪科技、宏发股份、金辰股份为新进前10个股,璞泰来、林洋能源、亚玛顿、中环股份、三超新材退出前10个股。QFII前十大重仓股(亿元、%)QFII持仓占流通股比例前十个股(%)20192020Q12020H1较变化序号前十个股持股比例前十个股持股比例前十个股持股比例2020Q11宏发股份3.56中环股份4.21中环股份7.3474.221良信电器6.23良信电器5.35八方股份6.925.542良信电器3.08良信电器3.72良信电器4.7627.832涪陵电力3.03运达股份3.82良信电器4.85-0.53璞泰来2.6璞泰来1.57宏发股份4.153璞泰来1.58涪陵电力3.03福莱特2.444涪陵电力1.75涪陵电力1.57八方股份2.92992.274林洋能源1.56亚玛顿2.01大烨智能1.855林洋能源1.33卧龙电驱1.31卧龙电驱2.1866.875运达股份1.42大烨智能1.85涪陵电力1.71-1.326晶澳科技0.57林洋能源1.15福莱特1.576宏发股份1.39三超新材1.82卧龙电驱1.490.527万马股份0.26亚玛顿0.81涪陵电力1.09-30.867晶澳科技1.32八方股份1.37金辰股份1.48运达股份0.19运达股份0.39锦浪科技0.458洛凯股份0.51璞泰来1.35宏发股份1.399电科院0.12晶澳科技0.29运达股份0.21-44.559京泉华0.46林洋能源1.27运达股份1.36-2.4610汉缆股份0.08八方股份0.27通光线缆0.2110万马股份0.3中环股份1.1锦浪科技1.2687资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部20192020Q12020H1较变化序号前十个股持股规模前十个股持股规模前十个股持股规模2020Q1

3.3.2行业机构持仓情况——QFII增持前十个股QFII增持规模前十个股:2020H1,QFII持仓规模较2020Q1增持规模前10的企业分别是:宏发股份(4.15亿元)、中环股份(3.13亿元)、八方股份(2.66亿元)、福莱特(1.57亿元)、良信电器(1.04亿元)、卧龙电驱(0.87亿元)、锦浪科技(0.45亿元)、通光线缆(0.21亿元)、金辰股份(0.17亿元)、英杰电气(0.13亿元)。QFII增持比例前十个股:2020H1,QFII持仓占个股流通市值比例较2020Q1增加居前10的企业分别是:八方股份(5.54%)、福莱特(2.44%)、金辰股份(1.4%)、宏发股份(1.39%)、锦浪科技(1.26%)、英杰电气(0.84%)、通光线缆(0.59%)、卧龙电驱(0.52%)、中电电机(0.28%)、中环股份(0.12%)。QFII增持规模前十大股(亿元、%)QFII增持比例前十个股(%)2洛凯股份0.51亚玛顿2.01福莱特2.443京泉华0.46大烨智能1.85金辰股份1.44电科院0.29三超新材1.82宏发股份1.395神马电力0.25八方股份1.37锦浪科技1.266太阳电缆0.11中环股份1.1英杰电气0.847卧龙电驱0.98通光线缆0.598岱勒新材0.88卧龙电驱0.529金龙羽0.69中电电机0.2810鸣志电器0.64中环股份0.128820192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例增加增加增加1运达股份1.42运达股份八方股份2.45.541璞泰来1.04中环股份4.21宏发股份4.152宏发股份0.95卧龙电驱1.31中环股份3.133运达股份0.19亚玛顿0.81八方股份2.664良信电器0.16良信电器0.64福莱特1.575电科院0.12八方股份0.27良信电器1.046万马股份0.08运达股份0.2卧龙电驱0.877京泉华0.05大烨智能0.19锦浪科技0.458太阳电缆0.04麦克奥迪0.17通光线缆0.219洛凯股份0.04鸣志电器0.15金辰股份0.1710林洋能源0.03三超新材0.12英杰电气0.13资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号20192020Q12020H1前十个股增持规模前十个股增持规模前十个股增持规模

2鸣志电器-0.96良信电器-0.88亚玛顿-2.013*ST东电-0.39晶澳科技-0.71三超新材-1.824*ST银河-0.26洛凯股份-0.51璞泰来-1.355动力源-0.25京泉华-0.46涪陵电力-1.326晶澳科技-0.01电科院-0.29林洋能源-1.277林洋能源-0.28岱勒新材-0.888璞泰来-0.23金龙羽-0.699安彩高科-0.12鸣志电器-0.6410太阳电缆-0.11晶澳科技-0.68920192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例减少减少减少1新雷能-6.08宏发股份运达股份-1.39-2.463.3.3行业机构持仓情况——QFII减持前十个股QFII减持规模前十个股:2020H1,QFII持仓规模较2020Q1减持规模前10的企业分别是:璞泰来(-1.57亿元)、林洋能源(-1.15亿元)、亚玛顿(-0.81亿元)、涪陵电力(-0.48亿元)、晶澳科技(-0.29亿元)、万马股份(-0.26亿元)、麦克奥迪(-0.17亿元)、运达股份(-0.17亿元)、鸣志电器(-0.15亿元)、三超新材(-0.12亿元)。QFII减持比例前十个股:2020H1,QFII持仓占个股流通市值比例较2020Q1减少居前10的企业分别是:运达股份(-2.46%)、亚玛顿(-2.01%)、三超新材(-1.82%)、璞泰来(-1.35%)、涪陵电力(-1.32%)、林洋能源(-1.27%)、岱勒新材(-0.88%)、金龙羽(-0.69%)、鸣志电器(-0.64%)、晶澳科技(-0.6%)。QFII减持规模前十大股(亿元、%)QFII减持比例前十个股(%)资料来源:Wind、中信证券研究部1新雷能-1.17宏发股份-3.56璞泰来-1.572鸣志电器-0.22璞泰来-1.03林洋能源-1.153涪陵电力-0.18晶澳科技-0.28亚玛顿-0.814动力源-0.06涪陵电力-0.18涪陵电力-0.485晶澳科技-0.05林洋能源-0.17晶澳科技-0.296*ST东电-0.04电科院-0.12万马股份-0.267*ST银河-0.04京泉华-0.05麦克奥迪-0.178安彩高科-0.05运达股份-0.179太阳电缆-0.04鸣志电器-0.1510洛凯股份-0.04三超新材-0.12序号20192020Q12020H1前十个股减持规模前十个股减持规模前十个股减持规模资料来源:Wind、中信证券研究部

90资料来源:Wind、中信证券研究部陆股通持仓行业情况(亿元、%)陆股通行业配置情况(%)3.4行业机构持仓情况——陆股通持仓规模8004%6003%4002%2001%00%陆股通持仓电力设备及新能源行业市值规模陆股通持仓占电力设备及新能源行业流通市值比例资料来源:Wind、中信证券研究部陆股通持仓情况分析:截止2020H1,陆股通持仓电力设备及新能源行业市值规模为666.44亿元,较2020Q1提升75.48%,陆股通持仓占电力设备及新能源行业流通市值比为3.68%,较2020Q1提升1.05pcts。陆股通行业配置情况:截止2020H1,全市场陆股通持仓A股市值合计17110.91亿元,较2020Q1提升31.78%;陆股通持仓电力设备及新能源行业市值规模占陆股通持仓总额的3.89%,较2020Q1提升97.0pcts,同期行业标配比例为3.86%,陆股通持仓电力设备及新能源行业处于超配位置,超配比例为0.03%。-4%-2%0%2%4%6%电力设备及新能源行业配置比例电力设备及新能源行业标配比例注:配置比例=QFII持仓行业市值规模/QFII配置A股市值规模;标配比例=行业流通市值/全A流通市值比例;超配比例=配置比例-标配比例。

913.4.1行业机构持仓情况——陆股通持仓前十股陆股通持仓前十个股情况:截止2020H1,陆股通持仓电力设备及新能源行业个股规模居前10的企业分别是:宁德时代(162.88亿元)、隆基股份(94.41亿元)、国电南瑞(78.87亿元)、汇川技术(77.85亿元)、正泰电器(35.76亿元)、宏发股份(29.09亿元)、通威股份(27.13亿元)、亿纬锂能(26.98亿元)、中环股份(14.36亿元)、璞泰来(11.42亿元)。与2020Q1相比,璞泰来为新进前10个股,中国核电退出前10个股。陆股通持仓比例前十个股:截止2020H1,陆股通持仓市值占个股流通市值比例居前10的企业分别是:汇川技术(14.83%)、国电南瑞(13.27%)、宏发股份(9.74%)、宁德时代(7.62%)、八方股份(6.64%)、正泰电器(6.31%)、隆基股份(6.15%)、阳光电源(5.82%)、璞泰来(5.73%)、麦格米特(5.12%)。与2020Q1相比,阳光电源、麦格米特、八方股份为新进前10个股,东方日升、思源电气、南都电源退出前10个股。陆股通前十大重仓股(亿元、%)陆股通持仓占流通股比例前十个股(%)资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部20192020Q12020H1较变化序号前十个股持股比例前十个股持股比例前十个股持股比例2020Q11国电南瑞61.93宁德时代81.5宁德时代162.8899.851汇川技术13.91汇川技术12.06汇川技术14.832.772汇川技术57.77国电南瑞58.38隆基股份94.41154.32国电南瑞9.96国电南瑞10.07国电南瑞13.273.23宁德时代42.9汇川技术43.07国电南瑞78.8735.093宏发股份8.7宏发股份7.52宏发股份9.742.224隆基股份35.63隆基股份37.13汇川技术77.8580.754思源电气6.98东方日升7.49宁德时代7.621.995正泰电器29.61正泰电器31.62正泰电器35.7613.15阳光电源6.2正泰电器6.22八方股份6.646宏发股份22.32宏发股份15.46宏发股份29.0988.176东方日升5.46宁德时代5.63正泰电器6.310.097金风科技9.35通威股份12.34通威股份27.13119.897正泰电器5.14璞泰来4.91隆基股份6.152.198亿纬锂能9.2亿纬锂能11.38亿纬锂能26.98137.188卧龙电驱3.87隆基股份3.97阳光电源5.824.059通威股份7.72中环股份8.06中环股份14.3678.039隆基股份3.81思源电气3.58璞泰来5.730.8210中国核电7.7中国核电7.57璞泰来11.42100.5110麦格米特3.66南都电源2.98麦格米特5.123.2620192020Q12020H1较变化序号前十个股持股规模前十个股持股规模前十个股持股规模2020Q1

3.4.2行业机构持仓情况——陆股通增持前十个股陆股通增持规模前十个股:2020H1陆股通持仓规模较2020Q1增持规模前10的企业分别是:宁德时代(81.38亿元)、隆基股份(57.28亿元)、汇川技术(34.78亿元)、国电南瑞(20.49亿元)、亿纬锂能(15.61亿元)、通威股份(14.79亿元)、宏发股份(13.63亿元)、阳光电源(7.27亿元)、中环股份(6.29亿元)、璞泰来(5.73亿元)。陆股通增持比例前十个股:2020H1陆股通持仓占个股流通市值比例较2020Q1增加居前10的企业分别是:八方股份(6.64%)、阳光电源(4.05%)、麦格米特(3.26%)、国电南瑞(3.2%)、明阳智能(2.84%)、汇川技术(2.77%)、宏发股份(2.22%)、隆基股份(2.19%)、宁德时代(1.99%)、东方电缆(1.23%)。陆股通增持规模前十大股(亿元、%)陆股通增持比例前十个股(%)2汇川技术4.35宁德时代2.28阳光电源4.053卧龙电驱3.04东方日升2.03麦格米特3.264东方日升2.28*ST京城1.98国电南瑞3.25麦格米特2.25长城科技1.47明阳智能2.846正泰电器2.03正泰电器1.08汇川技术2.777格林美1.7嘉泽新能1.02宏发股份2.228宁德时代1.7通威股份0.96隆基股份2.199三星医疗1.08南都电源0.79宁德时代1.9910福斯特0.98大豪科技0.59东方电缆1.2320192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例增加增加增加1思源电气5.13璞泰来八方股份2.696.641宁德时代28.72宁德时代38.6宁德时代81.382汇川技术26.23通威股份4.62隆基股份57.283正泰电器17.6亿纬锂能2.18汇川技术34.784亿纬锂能5.64璞泰来2.05国电南瑞20.495卧龙电驱5.11正泰电器2.0亿纬锂能15.616国电南瑞4.79隆基股份1.5通威股份14.797思源电气4.44中环股份1.26宏发股份13.638格林美3.51国轩高科0.96阳光电源7.279东方日升2.58南都电源0.7中环股份6.2910福斯特2.58特锐德0.68璞泰来5.7392资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号20192020Q12020H1前十个股增持规模前十个股增持规模前十个股增持规模

3.3.3行业机构持仓情况——陆股通减持前十个股陆股通减持规模前十个股:2020H1陆股通持仓规模较2020Q1减持规模前10的企业分别是:东方日升(-1.6亿元)、思源电气(-1.08亿元)、涪陵电力(-0.49亿元)、特变电工(-0.48亿元)、协鑫集成(-0.46亿元)、中国核电(-0.43亿元)、平高电气(-0.32亿元)、*ST京城(-0.22亿元)、福能股份(-0.17亿元)、精达股份(-0.15亿元)。陆股通减持比例前十个股:2020H1陆股通持仓占个股流通市值比例较2020Q1减少居前10的企业分别是:东方日升(-3.33%)、*ST京城(-1.84%)、长城科技(-1.43%)、思源电气(-1.33%)、涪陵电力(-1.05%)、鸣志电器(-1.05%)、福斯特(-0.54%)、*ST江特(-0.37%)、精达股份(-0.3%)、雪人股份(-0.27%)。陆股通减持规模前十大股(亿元、%)陆股通减持比例前十个股(%)2宏发股份-4.5思源电气-3.4*ST京城-1.843隆基股份-1.9卧龙电驱-3.09长城科技-1.434中国动力-0.91汇川技术-1.85思源电气-1.335*ST京城-0.83麦格米特-1.81涪陵电力-1.056太阳能-0.81万马股份-1.32鸣志电器-1.057涪陵电力-0.67宏发股份-1.18福斯特-0.548平高电气-0.66鸣志电器-0.94*ST江特-0.379明阳智能-0.63中利集团-0.91精达股份-0.310璞泰来-0.58金风科技-0.68雪人股份-0.2720192020Q12020H1序号前十个股前十个股前十个股持股比例持股比例持股比例减少减少减少1海兴电力-4.91阳光电源东方日升-4.43-3.331隆基股份-20.69汇川技术-14.7东方日升-1.62宏发股份-2.54宏发股份-6.86思源电气-1.083中国动力-1.93阳光电源-5.21涪陵电力-0.494阳光电源-0.95卧龙电驱-4.96特变电工-0.485平高电气-0.67金风科技-4.12协鑫集成-0.466天顺风能-0.63国电南瑞-3.54中国核电-0.437涪陵电力-0.55协鑫集成-2.89平高电气-0.328太阳能-0.4思源电气-1.85*ST京城-0.229林洋能源-0.34万马股份-1.14福能股份-0.1710明阳智能-0.22格林美-1.02精达股份-0.1593资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部序号20192020Q12020H1前十个股减持规模前十个股减持规模前十个股减持规模

CONTENTS目录94电力设备及新能源行业整体分析重要子行业分析机构持仓情况估值水平与市场表现风险因素投资策略与估值评级

各行业PE(TTM,整体法,剔除负值)(倍)各行业PE(TTM,中值)(倍)4.1.1估值分析-横向分析-PE电力设备及新能源行业PE估值(剔除负值)为31.61倍,较1年前提升17.61%;PE估值中位数为30.02倍,较1年前估值中位数提升3.85%行业估值水平分析——PE-TTM:截止2020-06-30,电力设备及新能源行业整体PE估值(剔除负值)为31.61倍,较1年前估值提升17.61%,位居中信行业第10/30位,排名较1年前未发生变化;行业内企业PE估值中位数为30.02倍,较1年前估值中位数提升3.85%,位居中信行业第11/30位,排名下降4位。80706050403020100消费者服务计算机电子医药国防军工食品饮料传媒有色金属通信电力设备及新能源机械综合金融基础化工轻工制造汽车石油石化综合家电商贸零售农林牧渔电力及公用事业交通运输纺织服装非银行金融建材钢铁房地产建筑煤炭银行70605040302010095资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部消费者服务电子国防军工传媒通信机械基础化工汽车综合商贸零售电力及公用事…纺织服装建材房地产煤炭

各行业PB(LF,整体法,剔除负值)(倍)各行业PB(LF,中值)(倍)4.1.2估值分析-横向分析-PB电力设备及新能源行业PB估值(剔除负值)为2.46倍,较1年前提升18.78%;PB估值中位数为2.27倍,较1年前估值中位数提升1.57%行业估值水平分析——PB-最新:截止2020-06-30,电力设备及新能源行业整体PB估值(剔除负值)为2.46倍,较1年前估值提升18.78%,位居中信行业第11/30位,排名下降3位;行业内企业PB估值中位数为2.27倍,较1年前估值中位数提升1.57%,位居中信行业第15/30位,排名较1年前未发生变化。9876543210食品饮料消费者服务医药计算机电子农林牧渔家电通信传媒国防军工电力设备及新能源轻工制造机械基础化工建材综合金融有色金属非银行金融汽车商贸零售纺织服装交通运输综合电力及公用事业房地产钢铁石油石化煤炭建筑银行5544332211096资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部食品饮料医药电子家电传媒电力设备及新…机械建材有色金属汽车纺织服装综合房地产石油石化建筑

4.2估值分析-纵向分析0204060801002015-07-032015-09-252015-12-182016-03-182016-06-082016-09-022016-12-022017-02-242017-05-192017-08-112017-11-102018-02-022018-04-272018-07-202018-10-192019-01-112019-04-122019-07-052019-09-272019-12-202020-03-202020-06-12PE(历史TTM,整体法,剔除负值)PE-TTM五年均值PE(历史TTM,中值)PE-TTM(中值)五年均值行业估值水平分析——PE-TTM:近5年,电力设备及新能源行业PE-TTM(剔除负值)的平均水平为32.38倍,当前估值水平是近5年均值的94.6%,低于历史均值;近5年行业内企业PE-中值的平均水平为30.89倍,当前估值水平是历史均值的71.5%,低于历史均值水平。行业估值水平分析——PB-最新:近5年,电力设备及新能源行业PB-最新(剔除负值)的平均水平为2.53倍,当前估值水平是近5年均值的89.4%,低于历史均值;近5年行业内企业PB-中值的平均水平为2.36倍,当前估值水平是历史均值的74.68%,低于历史均值水平。765432102015-07-032015-09-302015-12-312016-04-082016-07-082016-10-142017-01-132017-04-142017-07-142017-10-202018-01-192018-04-202018-07-202018-10-262019-01-252019-04-302019-08-022019-11-012020-02-072020-05-08PB(整体法,剔除负值)PB五年均值PB(中值)PB(中值)五年均值97资料来源:Wind、中信证券研究部资料来源:Wind、中信证券研究部行业近5年历史PE及其均值(倍)行业近5年历史PB及其均值(倍)

5.风险提示98电气设备:电网投资不及预期,制造业景气度不及预期,市场竞争加剧;电源设备(新能源):装机增长不及预期,成本下降不及预期,产业链配套能力受限等;车用系统:新能源车销量不及预期,燃料电池扶持政策不及预期,市场竞争加剧。

6.投资策略与估值评级99电气设备:维持“强于大市”评级电网投资加速释放,重点推荐受益于国网“混改”的国网系科技类龙头国电南瑞;低压电器景气度加速修复,持续推荐受益5G建设的低压电器中高端国产龙头良信电器、双主业低压电器分销龙头正泰电器;制造业全年预期向好,重点推荐国产工控龙头汇川技术、电力电子平台型企业麦格米特电源设备(新能源):维持“强于大市”评级光伏产业链价格受供不应求格局推动迎来阶段性回升,中长期有望受益于平价上网经济性和竞争力持续强化维持快速增长,硅料、光伏玻璃、胶膜、电池片等环节优质龙头公司有望迎来竞争优势强化和业绩高增长,重点推荐通威股份、大全新能源、福斯特、信义光能、福莱特、隆基股份、阳光电源、爱旭股份;风电行业推荐具备市场份额优势、产能结构升级能力和海外市场拓展实力的核心零部件龙头中材科技、东方电缆。车用系统:维持“强于大市”评级在国内双积分政策驱动、欧洲高补贴+强碳排放法规下,传统OEM将持续发力电动化。车用电机电控板块看好配套传统Tier1,切入海外/合资OEM供应链的优质龙头。燃料电池产业化爆发在即,维持“优质区域”和“核心部件”两条主线,推荐自主掌握核心技术,在氢能禀赋高、财政实力强区域有完善布局的系统厂商。推荐与采埃孚成立合资公司并供货海外巨头车企奔驰、宝马的电机龙头卧龙电驱、三元正极前驱体龙头格林美和燃料电池龙头的亿华通。

感谢您的信任与支持!THANKYOU弓永峰(首席电新分析师)100执业证书编号:S1010517070002林劼(电新分析师)执业证书编号:S1010519040001华夏(电新分析师)执业证书编号:S1010520070003'

您可能关注的文档

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 新能源行业动力电池与电气系统系列报告之(五十八):六氟价格有望继续上涨,电解液具备一定传导能力.docx

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 汽车和汽车零部件、电力设备新能源行业2020年9月汽车销量跟踪报告:“金九”来临,复苏加速.docx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx

- 新能源行业动力电池与电气系统系列报告之(五十):疫情影 响短期业绩,行业长期向好趋势不变.docx

- 中国新能源行业发展前景.doc

- 新能源行业安全管理水平的提升.doc

- 锂离子电池镍氢电池新能源行业分析培训.ppt

- (Wind资讯)新能源行业数据周报(XXXX年31期).pptx

- 2014新能源行业数据.pptx

- 新能源行业发展分析调查研究分析报告汇报

- 新能源行业光伏系列报告之(二十六):国内2020年有望高增长,行业正在新一轮大发展的前夜

- 新能源行业动力电池与电气系统列报告之(三十四):德系车企电动化进程再加速,中国中游将显著受益

- 2020年新能源行业年度投资策略:能源变革,否极泰来