- 413.63 KB

- 2022-04-29 14:02:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中国新能源行业区域发展分析报告目录第一节行业区域分布总体情况................................................................2第二节重点分布区域分析........................................................................3一、江苏省:新能源产业基地............................................................3二、内蒙古:风电产业发达................................................................6三、四川省:原材料供应基地..........................................................10四、天津市:龙头企业聚集的产业制造基地..................................12

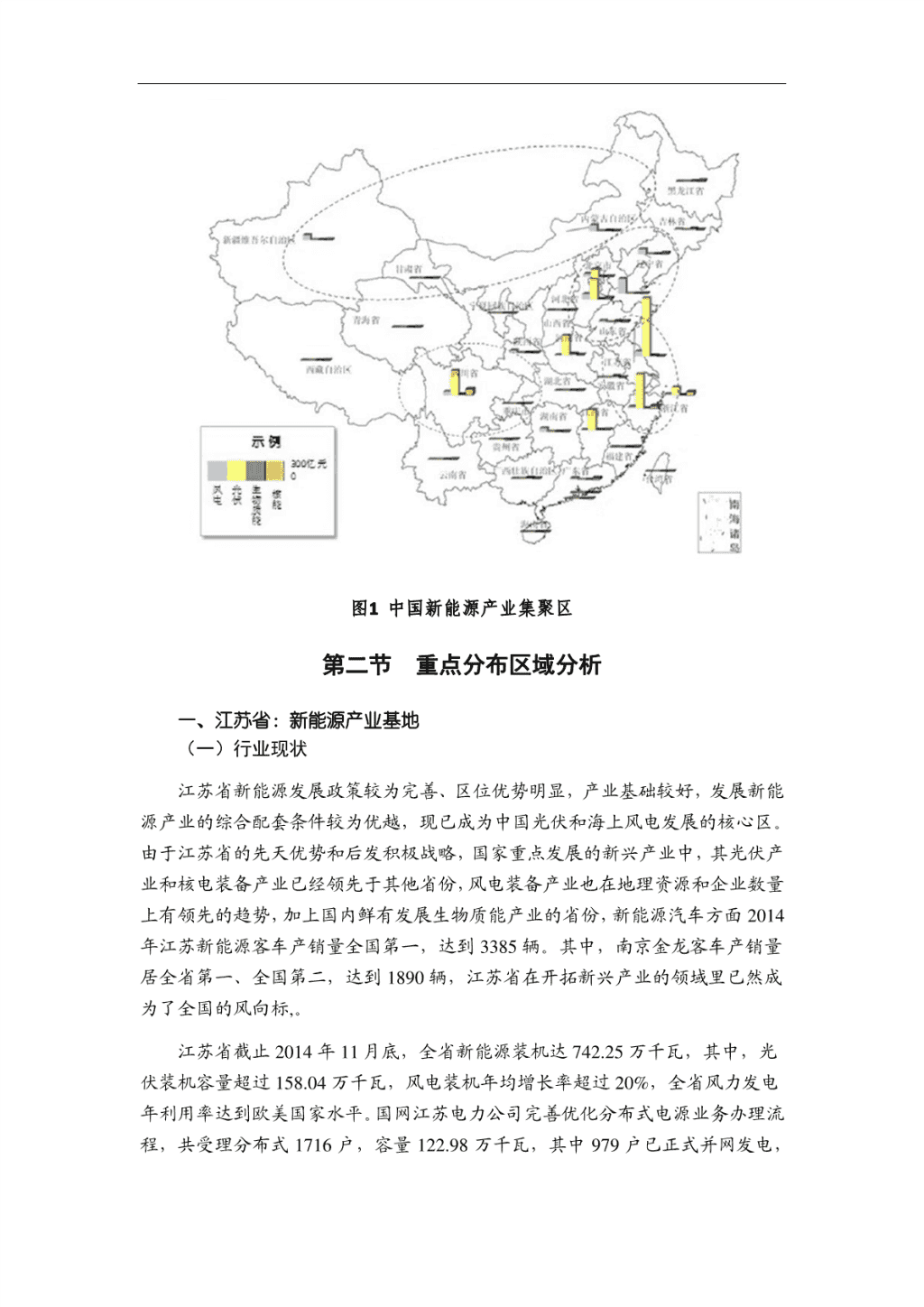

第一节行业区域分布总体情况政策和资源是影响中国新能源产业布局的重要因素。在区域政策和资源影响下,我国新能源产业集聚特征显现,初步形成了以环渤海、长三角、西南、西北等为核心的新能源产业集聚区;在中西部的一些区域,如江西、河南、四川、内蒙古、新疆等省区,新能源产业发展态势良好,形成了中西部新能源产业集聚区。长三角、环渤海地区主要承担着新能源产业研发、高端制造功能,是我国新能源产业发展的高地;中部地区承担着核心材料研发制造功能;西部地区依托丰富的自然资源,是新能源发电项目承载地。新能源发电项目通过电网,再输入到华北、华中、华南等地区。其中,长三角地区集中了我国60%的光伏企业,20%以上的风电装备制造企业,聚集全国1/3的新能源产能;环渤海地区集聚了我国30%左右的风电装备制造企业;西北地区凭借丰富的太阳能和风电资源,集聚了我国90%以上的风电项目和太阳能光伏发电项目,国家提出的建设七个千万千瓦级的风电基地,半数分布于西北;西南地区则是我国重要的硅材料基地、核电装备制造基地。在整体上,我国新能源已形成了东、中、西部协调发展的局面。目前,国内规模化应用的新能源产业包括太阳能、风能、核能和生物质能等,这些细分领域具有不同的集聚特征。太阳能光伏产业:形成了以长三角为制造基地、中西部为原材料供应基地的产业分布格局。长三角地区是国内最早的光伏产业基地,随着产业链延伸,江西新余、河南洛阳和四川乐山等地成为国内硅片制造和原料多晶硅基地。风电产业:环渤海区域是国内外知名风电装备制造企业的聚集地,长三角区域也培育了一批风电装备制造企业,而西北区域是风电场建设的集中区。核电产业:核电站主要分布在沿海,装备制造主要分布在西南和东北地区。中国已建成的4座核电站与在建的13座核电站均分布在沿海地区,而主要核电常规岛、核岛供应商及其制造基地则主要分布在四川、黑龙江。生物质能产业:我国2/3以上的生物质资源集中在内蒙古、四川、河南、山东、安徽、河北、江苏等12个省区,约70%的生物质发电、生物质液体和气体燃料产业分布在这些省区,其他省区相对较少。

图1中国新能源产业集聚区第二节重点分布区域分析一、江苏省:新能源产业基地(一)行业现状江苏省新能源发展政策较为完善、区位优势明显,产业基础较好,发展新能源产业的综合配套条件较为优越,现已成为中国光伏和海上风电发展的核心区。由于江苏省的先天优势和后发积极战略,国家重点发展的新兴产业中,其光伏产业和核电装备产业已经领先于其他省份,风电装备产业也在地理资源和企业数量上有领先的趋势,加上国内鲜有发展生物质能产业的省份,新能源汽车方面2014年江苏新能源客车产销量全国第一,达到3385辆。其中,南京金龙客车产销量居全省第一、全国第二,达到1890辆,江苏省在开拓新兴产业的领域里已然成为了全国的风向标,。江苏省截止2014年11月底,全省新能源装机达742.25万千瓦,其中,光伏装机容量超过158.04万千瓦,风电装机年均增长率超过20%,全省风力发电年利用率达到欧美国家水平。国网江苏电力公司完善优化分布式电源业务办理流程,共受理分布式1716户,容量122.98万千瓦,其中979户已正式并网发电,

总发电装机容量57.67万千瓦,累计发电量31678万千瓦时,上网电量10164万千瓦时,全省分布式电源并网容量位居全国首位。表12014年江苏省风电、核电发电量与全国情况对比区域风力发电量同比增长核力发电量同比增长全国1411.726.91325.3818.75江苏62.6112.86167.670.49江苏占比4.44-12.65-数据来源:国家统计局(二)行业分布特点江苏省新能源行业主要是太阳能、核电装备、风电及新能源汽车。其中,江苏省光伏产业规模约占全国光伏产业规模的60%,是国内最大的光伏产业基地。形成了原料多晶硅、太阳能电池、组件封装、光伏发电应用和配套产业完整的光伏产业链。目前江苏省光伏产业的布局,掌握核心技术和雄厚资金链的企业依旧集聚于省内的发达地带,即苏南地区,而苏北地区主要是光伏产业的上游硅的生产基地。江苏省的核电装备产业最具代表性的便是连云港的田湾核电站。田湾核电站共规划建设八台百万千瓦级核电机组,装机容量超过八百万千瓦,年发电量超过六百亿千瓦时。同时,常州立志要打造成长三角核电装备制造业基地,形成新的经济增长点,与苏州、无锡展开差异化竞争,而协会的成立有助于行业的资源整合。目前常州的核电装备产业体量还小,产品在国内所占的市场份额不高,且尚未进入核电装备的核心设备领域。江苏风电基地主要分布在沿海地区,是中国七大风电基地中唯一的海上风电基地。连云港市大力发展风电装备产业,目前已经拥有国电动力、中复连众、天顺塔架、重山风力等一批风电龙头企业,形成了以风电主机、叶片、塔架为主的风电产业链条,成为江苏省重要的风电装备产业基地之一。江苏省新能源汽车:主要在在盐城经济技术开发区新能源汽车产业园。盐城新能源汽车产业园位于盐城经济技术开发区东南部,规划面积20平方公里,建成国内首家新能源汽车产业主题展览馆、科技研发中心和孵化中心。园区现有奥新新能台湾实联电池、普天新能源等33个产业链项目,22款新能源汽车进入国家工信部公告目录。围绕电池、电机、电控三大核心,园区已建成动力电池中试、电极材料研究、数字化车辆造型等9个实验室,开展新能源汽车关键技术攻关10项,申报专利近100项。东风悦达起亚、奥新等一批纯电动汽车投入示范运行。与国家电网合作,投入1亿元,建成3个充换电站、10个充电桩。与中国

普天合作,正在积极推进盐城新能源汽车产业推广工作。园区先后被国家科技部授予“国家火炬计划盐城汽车零部件及装备特色产业基地”称号,被江苏省经信委授予“江苏新能源汽车产业基地”称号、“江苏省新型工业化产业示范基地”称号,被江苏省商务厅授予“江苏省特色产业园”称号,中国产学研合作创新示范基地。2014年元月份,盐城市正式进入国家新能源汽车推广应用示范城市行列,到2015年底盐城市将累计完成3200辆新能源汽车推广应用。(三)行业内企业竞争情况江苏省太阳能光伏产业集中度高,目前江苏光伏电池生产企业超过50家,其中约70%企业为多晶硅电池生产商,其余为薄膜电池。江苏太阳能光伏企业占全国企业数量的43%。电池产量占全国产量的50%以上。随着新能源产业的快速发展,江苏省形成了一批具有自主知识产权和知名品牌的骨干龙头企业,对整个产业的发展起到了很好的引领作用。常州天合、苏州阿特斯、南通林洋、南京中电等光伏企业一直保持强劲增长势头,南京高齿、常州新誉、江阴远景、连云港中复联众等风电企业市场占有率不断提高,华锐风电、金风科技、东方电气、上海电气等国内风电龙头企业纷纷在江苏投资设厂。南京金龙、东风悦达起亚、奥新等一批纯电动汽车投入示范运行。在龙头企业带动下,一大批为龙头企业配套的特色企业也正在茁壮成长。(四)行业经营情况由于产能扩增过快,恶性价格战,以及美国、欧盟“双反”,江苏省光伏企业全行业负债率居高难下,企业低薄的利润大部分被贷款利息吞没,沦为银行的“打工仔”。而且,商业银行对光伏企业贷款依然谨慎,大部分民营光伏企业仍受困于融资瓶颈。南京金龙启动了“互联网+新能源汽车”计划,轻型客车最大续行里程达到430千米。按照远期规划,南京金龙将打造千亿级产业,年产纯电动客车2万台、纯电动轻型车及物流车20万台。江苏省内企业新研发且列入国家推广目录的新能源汽车基础车型将获得一次性奖励,其中纯电动客车每个车型60万元~80万元。(五)行业发展趋势核电方面,江苏努力打造全国重要的千万千瓦级沿海核电基地。积极做好田湾核电站3-6号机组扩建工程项目核准、配套条件准备等工作,力争开工400万千瓦装机,推进7-8号机组扩建纳入国家规划。'

您可能关注的文档

- 新能源行业:产业链4月月报-20200426-海通证券.pdf

- 电力设备与新能源行业:海外寻踪之美国,联邦电动化“开倒车”,加州及特斯拉成“急先锋”-20200425-长江证券.pdf

- 新能源行业数据周报(2012年31期).ppt

- 汽车和汽车零部件、电力设备新能源行业2020年6月汽车销量跟踪报告:销量数据持续回暖,板块估值修复加速.docx

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 新能源行业动力电池与电气系统系列报告之(五十八):六氟价格有望继续上涨,电解液具备一定传导能力.docx

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 汽车和汽车零部件、电力设备新能源行业2020年9月汽车销量跟踪报告:“金九”来临,复苏加速.docx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx

- 新能源行业动力电池与电气系统系列报告之(五十):疫情影 响短期业绩,行业长期向好趋势不变.docx

- 电力设备及新能源行业2020年中报业绩总结:增长韧性凸显,格局加速优化.pptx