- 648.20 KB

- 2022-04-29 14:02:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1、连续三月实现同环比增长31.1、总体数据:6月产/销同比+22.5%/+11.6%31.2、乘用车:6月批发/零售销量同比+1.8%/-6.5%41.3、商用车:销量同比+63.1%,延续强势表现52、6月库存小幅上涨73、新能源汽车:产销量加速回暖83.1、总体数据:6月销量10.4万辆,同比-33.1%/环比+26.8%83.2、乘用车:6月EV/PHEV乘用车销量同比-39.3%/-7.3%93.3、商用车:6月销量1.2万辆,同比-22.3%/环比52.4%104、动力电池:6月装机环比恢复正增长105、行业复苏与流动性提升加速板块估值修复146、投资建议157、风险分析16

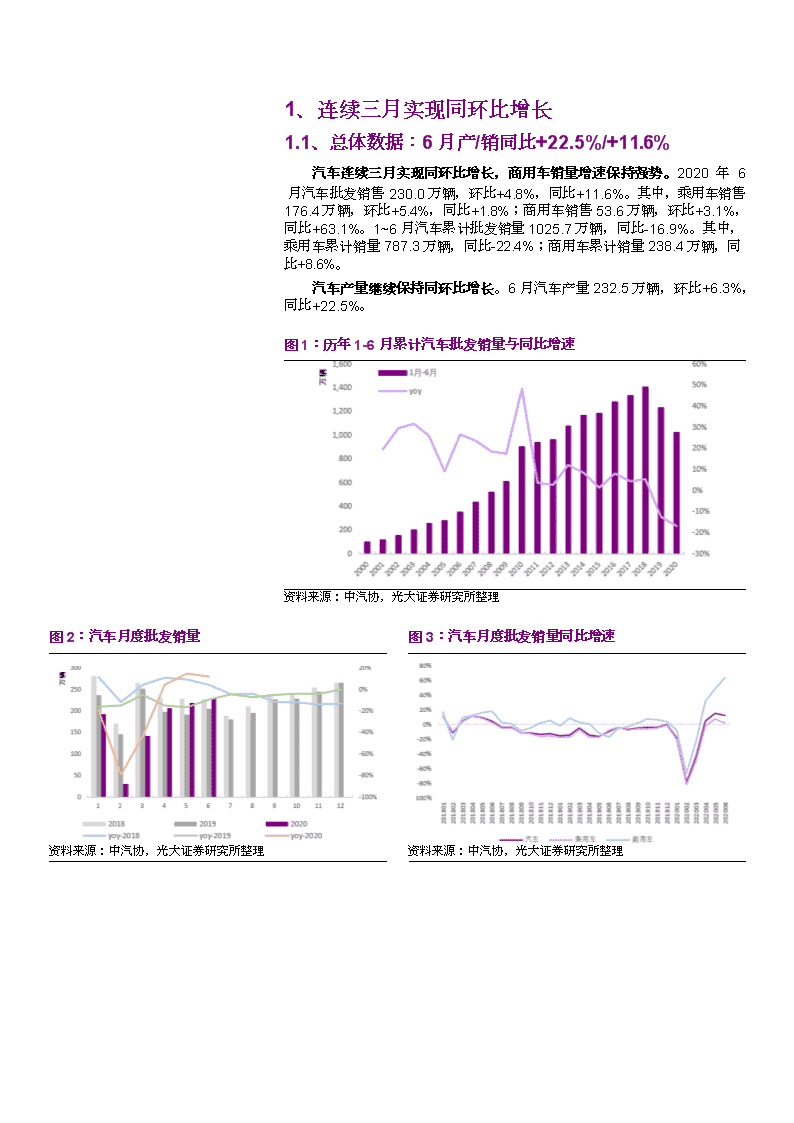

1、连续三月实现同环比增长1.1、总体数据:6月产/销同比+22.5%/+11.6%汽车连续三月实现同环比增长,商用车销量增速保持强势。2020年6月汽车批发销售230.0万辆,环比+4.8%,同比+11.6%。其中,乘用车销售176.4万辆,环比+5.4%,同比+1.8%;商用车销售53.6万辆,环比+3.1%,同比+63.1%。1~6月汽车累计批发销量1025.7万辆,同比-16.9%。其中,乘用车累计销量787.3万辆,同比-22.4%;商用车累计销量238.4万辆,同比+8.6%。汽车产量继续保持同环比增长。6月汽车产量232.5万辆,环比+6.3%,同比+22.5%。图1:历年1-6月累计汽车批发销量与同比增速资料来源:中汽协,光大证券研究所整理图2:汽车月度批发销量图3:汽车月度批发销量同比增速资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理

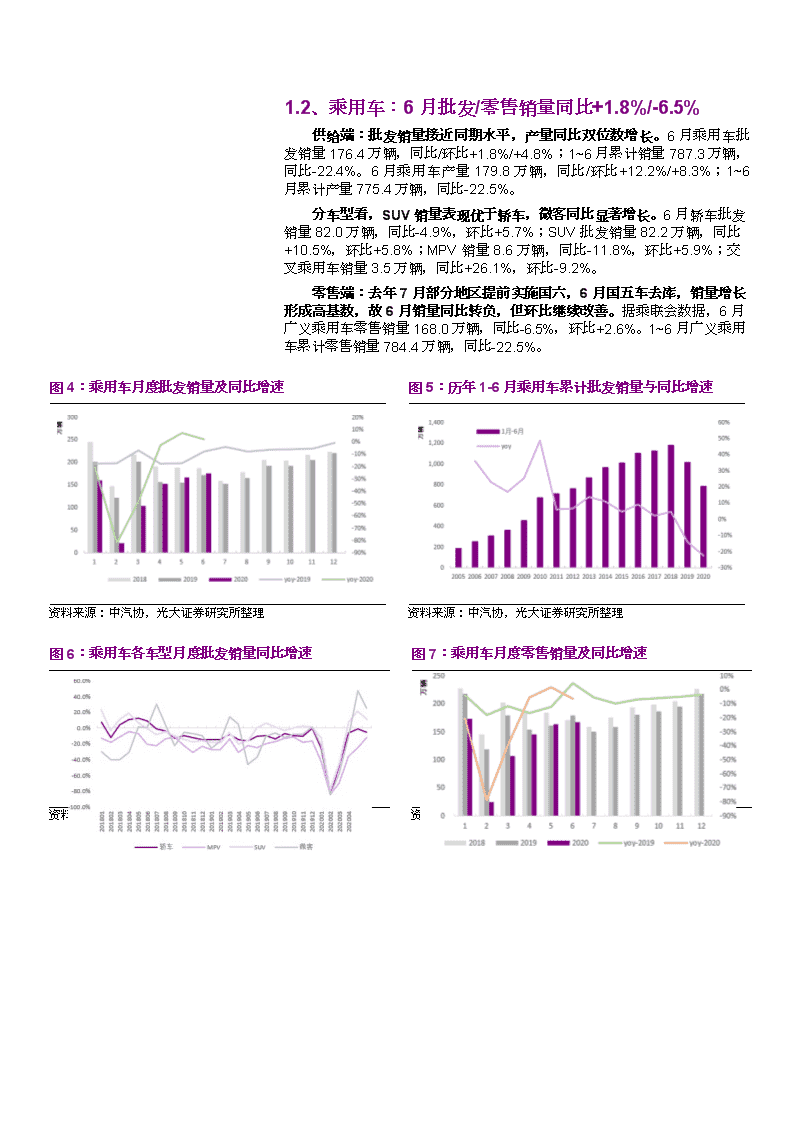

1.2、乘用车:6月批发/零售销量同比+1.8%/-6.5%供给端:批发销量接近同期水平,产量同比双位数增长。6月乘用车批发销量176.4万辆,同比/环比+1.8%/+4.8%;1~6月累计销量787.3万辆,同比-22.4%。6月乘用车产量179.8万辆,同比/环比+12.2%/+8.3%;1~6月累计产量775.4万辆,同比-22.5%。分车型看,SUV销量表现优于轿车,微客同比显著增长。6月轿车批发销量82.0万辆,同比-4.9%,环比+5.7%;SUV批发销量82.2万辆,同比+10.5%,环比+5.8%;MPV销量8.6万辆,同比-11.8%,环比+5.9%;交叉乘用车销量3.5万辆,同比+26.1%,环比-9.2%。零售端:去年7月部分地区提前实施国六,6月国五车去库,销量增长形成高基数,故6月销量同比转负,但环比继续改善。据乘联会数据,6月广义乘用车零售销量168.0万辆,同比-6.5%,环比+2.6%。1~6月广义乘用车累计零售销量784.4万辆,同比-22.5%。图4:乘用车月度批发销量及同比增速图5:历年1-6月乘用车累计批发销量与同比增速资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理图6:乘用车各车型月度批发销量同比增速图7:乘用车月度零售销量及同比增速资料来源:中汽协,光大证券研究所整理资料来源:乘联会,光大证券研究所整理

1.3、商用车:销量同比+63.1%,延续强势表现在重卡带动下,商用车销量保持同比大幅增长。6月商用车销售53.6万辆,同比+63.1%,环比+3.1%,1~6月累计销量238.4万辆,同比+8.6%。其中,6月货车销售49.4万辆,同比+72.6%,环比+2.3%,1~6月累计销量220.0万辆,同比+10.8%;客车销售4.3万辆,同比-0.1%,环比+13.1%,1~6月累计销量18.5万辆,同比-12.4%。重卡上半年销量数据逆势上涨原因:1)国三车淘汰加速以及7月城市商用车全面实施国六标准释放置换需求;2)治超继续推进;3)逆周期调节增加基建投入。图8:商用车月度批发销量及同比增速图9:历年1-6月商用车累计批发销量与同比增速资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理客车方面,轻客销量同比+8.1%,大中型客车同比下滑。6月大型客车销量0.6万辆,同比-3.7%;中型客车销量0.4万辆,同比-34.9%;轻型客车销量3.2万辆,同比+8.1%。图10:客车月度批发销量及同比增速图11:历年1-6月累计客车批发销量与同比增速资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理

图12:客车各车型月度批发销量同比增速图13:客车各车型月度批发销量份额资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理货车方面,6月四类车型均同比大幅增长。6月重型货车销量16.9万辆,同比+63.3%。其中,半挂牵引车销量8.6万辆,同比+50.5%;中型货车销量1.3万辆,同比+36.7%;轻型货车销量23.7万辆,同比+81.5%;微型货车销量7.3万辆,同比+76.2%。图14:货车月度批发销量及同比增速图15:历年1-6月货车累计批发销量与同比增速资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理图16:货车各车型月度批发销量同比增速图17:货车各车型月度批发销量份额资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理

2、6月库存小幅上涨乘用车厂商库存小幅增加,商用车厂商库存略降。据中汽协数据,6月末汽车厂商库存为97.2万辆,较月初+3.4%。其中,乘用车库存70.1万辆,较月初+6.1%;商用车库存27.0万辆,较月初-3.0%。据汽车流通协会数据,6月份汽车经销商综合库存系数为1.74,较3月小幅增加。根据中汽协公布的厂商库存、汽车流通协会的经销商库存系数,我们估算目前乘用车总库存约360万辆,总库存深度约2.2个月。总体上,乘用车库存仍维持中等合理水平。图18:厂商月末乘用车库存图19:厂商月末商用车库存资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理图20:汽车经销商库存系数(个月)图21:乘用车总库存量(厂商库存+渠道库存)资料来源:汽车流通协会,光大证券研究所整理,注:2020年2月数据为14.8资料来源:中汽协,乘联会,光大证券研究所估算

3、新能源汽车:产销量加速回暖3.1、总体数据:6月销量10.4万辆,同比-33.1%/环比+26.8%2020年6月,国内新能源汽车销量为10.4万辆,同比-33.1%,环比+26.8%;国内新能源汽车产量为10.2万辆,同比-25.0%,环比+21.3%。总体来看,6月份新能源汽车产销量依然呈现恢复性增长态势。2020年1-6月,国内新能源汽车累计销量39.3万辆,同比-37.4%;累计产量39.7万辆,同比-36.5%。图22:2018-2020年6月新能源汽车单月销量(单位:万辆)图23:2018-2020年6月新能源汽车单月产量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理图24:2018-2020年6月新能源汽车累计销量(单位:万辆)图25:2018-2020年6月新能源汽车累计产量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理从销量结构来看,2020年6月国内新能源乘用车销量为9.2万辆,占总销量的比例为88.5%,比2020年5月份的90.2%下降了1.8pcts;新能源商用车销量为1.2万辆,占总销量的比例为11.5%,比2020年5月份的9.8%上升了1.8pcts。

图26:2018-2020年6月国内新能源汽车销量结构资料来源:中汽协,光大证券研究所整理3.1、乘用车:6月EV/PHEV乘用车销量同比-39.3%/-7.3%根据中汽协的数据,2020年6月,国内纯电动乘用车销量为7.2万辆,同比-39.3%,环比+25.3%;插电混动乘用车销量为2.0万辆,同比-7.3%,环比+20.5%。总体来看,6月份插混乘用车同比增速明显好于纯电动乘用车。2020年1-6月,国内纯电动乘用车销量为26.7万辆,同比-40.8%;插混乘用车销量为8.6万辆,同比-30.3%。图27:2018-2020年6月EV乘用车/PHEV乘用车单月销量(单位:万辆)图28:2018-2020年6月新能源乘用车单月销量结构资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理

图29:2019-2020年6月EV乘用车累计销量(单位:万辆)图30:2019-2020年6月PHEV乘用车累计销量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理3.3、商用车:6月销量1.2万辆,同比-22.3%/环比52.4%根据中汽协的数据,2020年6月,国内新能源商用车销量为1.2万辆,同比-22.3%/环比+52.4%。图31:2018年-2020年6月国内新能源商用车单月销量(单位:万辆)资料来源:中汽协,光大证券研究所整理4、动力电池:6月装机环比恢复正增长根据高工产研锂电研究院的数据,2020年6月,国内动力电池装机量为4.70Gwh,同比-29%,环比+34%。总体来看,2020年6月,新能源乘用车、客车、专用车装机量分别环比+16.2%、+107.7%、+112.5%;三元电池装机量、磷酸铁锂电池装机量分别环比+10.8%/+108.6%。分车型来看:Ø乘用车用动力电池:2020年6月国内新能源乘用车动力电池装机量合计3.25Gwh,占比为69.0%,环比+16.2%。

Ø客车用动力电池:2020年6月国内新能源客车动力电池装机量合计0.98Gwh,占比为20.8%,环比+107.7%。Ø专用车用动力电池:2020年6月国内新能源专用车动力电池装机量合计0.48Gwh,占比为10.1%,环比+112.5%。图32:2019-2020年6月国内动力电池装机量(单位:Gwh)资料来源:GGII,光大证券研究所整理表1:2019年以来国内动力电池装机量月度数据(按车型,单位:Gwh)乘用车客车专用车合计2019年1月3.531.240.214.982019年2月1.900.290.052.242019年3月4.100.670.325.092019年4月4.060.860.495.412019年5月3.980.930.765.672019年6月4.841.130.646.612019年7月2.222.360.114.702019年8月2.940.530.173.642019年9月3.020.740.193.952019年10月3.000.620.454.072019年11月3.881.770.646.292019年12月4.763.571.389.712020年1月1.700.450.172.322020年2月0.520.060.010.602020年3月2.240.400.132.762020年4月2.700.570.323.602020年5月2.790.470.223.512020年6月3.250.980.484.70资料来源:GGII,光大证券研究所整理按照电池技术路线来看:

Ø三元电池:2020年6月国内三元动力电池装机量2.93Gwh,环比+10.8%。Ø磷酸铁锂电池:2020年6月国内磷酸铁锂动力电池装机量1.66Gwh,环比+108.6%。图33:2020年6月国内动力电池装机量(按技术路线分,单位:Gwh)资料来源:GGII,光大证券研究所整理按照电池形状来看,2020年6月,国内方形动力电池装机量为3.66Gwh,占比77.9%,环比+42.5%;软包动力电池装机量为0.26Gwh,占比5.4%,环比+24.2%;圆柱动力电池装机量为0.78Gwh,占比16.7%,环比+6.9%。图34:2020年6月国内动力电池装机量(按形状分)资料来源:GGII,光大证券研究所整理

2020年6月,动力电池装机量排名前三的企业分别为宁德时代、LG化学、比亚迪,装机量分别为2.38/0.69/0.53Gwh,市占率分别为50.6%/14.7%/11.3%。图35:2020年6月国内动力电池装机量市场份额资料来源:GGII,光大证券研究所整理

5、行业复苏与流动性提升加速板块估值修复汽车行业估值水平经历2015年和2016年的提升后,18年开始进入下行通道,19年一季度估值小幅回升,5月又再次下行。随市场对下半年行业边际改善预期逐步加强,行业估值较去年底回弹。受疫情影响,2020年2~3月行业估值有所颠簸。4月底行业19年报和20Q1财报发布完毕,EPS更新,较低的EPS使板块PE-TTM估值有所增加。进入6月,市场流动性和风险偏好的提升与行业复苏共振推升板块估值。图35:汽车行业(申万)历史PE(TTM)(单位:倍)资料来源:Wind,注:截至2020年7月10日图35:汽车行业(申万)历史PB(单位:倍)资料来源:Wind,注:截至2020年7月10日

6、投资建议受此次疫情影响,汽车时钟于2-4月进入复苏时区内“颠簸期”,伴随疫情的控制,4月乘用车销量数据恢复至我们所测算正常水平的90%,确认2020年3月成为汽车时钟复苏时区内的二次拐点。6月乘用车销量恢复至我们预测值的110%,疫情影压抑的需求正在发生一定程度的回补,行业目前仍运转于本轮周期的复苏时区。展望三季度,汽车需求增速将由自身库存周期及政策决定,预计三季度末开始再次边际加速上行,三季报前后零部件子板块或成为配置主线,建议重点配置。A股汽车方面,维持行业“买入”评级,个股建议关注长安汽车、上汽集团。零部件板块建议关注行业龙头华域汽车及新能源汽车供应商德联集团和中鼎股份以及未来有望受益于进口替代的兆丰股份。港股及海外汽车:维持需求或将逐步修复、以及2Q20E-3Q20E行业有望边际改善的观点不变,维持行业“中性”评级。1)看好2Q20E基本面拐点向上趋势,建议关注广汽集团(2238.HK);2)看好2H20E销量/盈利持续爬坡、以及长期市值空间较大标的,建议关注特斯拉(TSLA.O)。新能源汽车方面:新能源乘用车高端化趋势下,建议关注动力电池供应商:(1)动力电池龙头宁德时代;(2)考虑补贴退坡趋势下的经济性,建议关注国轩高科。

原点资产7、风险分析1.行业增长不及预期:消费市场持续低迷,汽车行业增长具有不达预期的风险。2.宏观经济因素对行业的扰动:房地产对消费挤压效应超预期,降低购车意愿。零部件成本上升。3.汽车促销政策落地不及预期。19年6月中央和部分地方出台促进汽车消费相关政策,政策刺激效果存在不及预期风险。4.新能源汽车政策变化影响行业发展的风险:新能源汽车行业仍在早期发展阶段,政策会对行业发展产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。5.技术路线变更的风险:技术进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。6.市场竞争加剧的风险:新能源汽车行业拥有很大发展空间,有大量企业参与竞争,行业产能可能在短期内超过需求,从而出现产能过剩的风险。'

您可能关注的文档

- 电力设备新能源行业燃料电池专题研究:FCV爆发在即,能源转型持续推进-20200116-中泰证券.pdf

- 电力设备新能源行业工控行业2020年度策略报告:工控触底回升,低压电器迎高景气-20200109-中泰证券.pdf

- 2020年新能源行业投资策略:小步快走,谨慎前行-20191230-申万宏源.pdf

- 电气设备与新能源行业:海外动力电池巨头LGG出货量预测,中国供应商大有可为-20200106-方正证券.pdf

- 电力设备新能源行业2020年新能源发电投资策略:光伏需求高增,风电景气持续-20200104-中泰证券.pdf

- 电力设备新能源行业动力电池成本系列报告之三:固态电池,抢占下一代锂电技术制高点.docx

- 新能源行业:产业链4月月报-20200426-海通证券.pdf

- 电力设备与新能源行业:海外寻踪之美国,联邦电动化“开倒车”,加州及特斯拉成“急先锋”-20200425-长江证券.pdf

- 新能源行业数据周报(2012年31期).ppt

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc