- 1.49 MB

- 2022-04-29 14:02:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

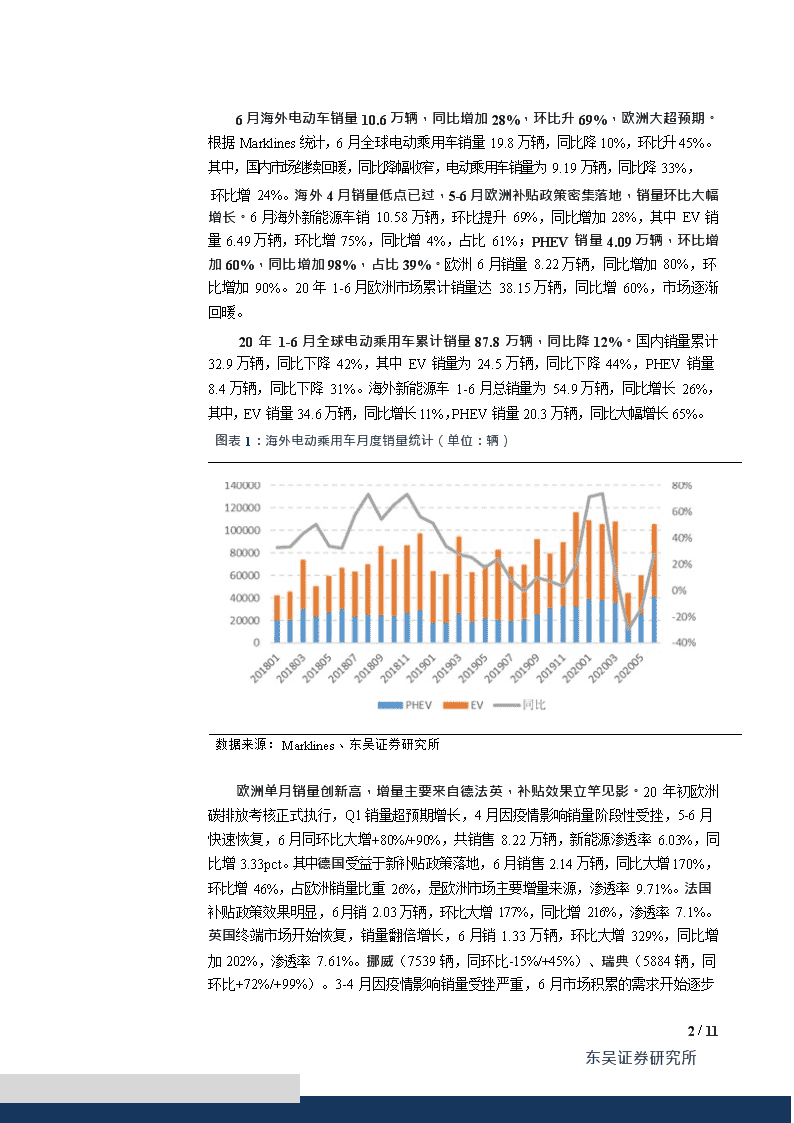

'6月海外电动车销量10.6万辆,同比增加28%,环比升69%,欧洲大超预期。根据Marklines统计,6月全球电动乘用车销量19.8万辆,同比降10%,环比升45%。其中,国内市场继续回暖,同比降幅收窄,电动乘用车销量为9.19万辆,同比降33%,环比增24%。海外4月销量低点已过,5-6月欧洲补贴政策密集落地,销量环比大幅增长。6月海外新能源车销10.58万辆,环比提升69%,同比增加28%,其中EV销量6.49万辆,环比增75%,同比增4%,占比61%;PHEV销量4.09万辆,环比增加60%,同比增加98%,占比39%。欧洲6月销量8.22万辆,同比增加80%,环比增加90%。20年1-6月欧洲市场累计销量达38.15万辆,同比增60%,市场逐渐回暖。20年1-6月全球电动乘用车累计销量87.8万辆,同比降12%。国内销量累计32.9万辆,同比下降42%,其中EV销量为24.5万辆,同比下降44%,PHEV销量8.4万辆,同比下降31%。海外新能源车1-6月总销量为54.9万辆,同比增长26%,其中,EV销量34.6万辆,同比增长11%,PHEV销量20.3万辆,同比大幅增长65%。图表1:海外电动乘用车月度销量统计(单位:辆)数据来源:Marklines、东吴证券研究所欧洲单月销量创新高,增量主要来自德法英,补贴效果立竿见影。20年初欧洲碳排放考核正式执行,Q1销量超预期增长,4月因疫情影响销量阶段性受挫,5-6月快速恢复,6月同环比大增+80%/+90%,共销售8.22万辆,新能源渗透率6.03%,同比增3.33pct。其中德国受益于新补贴政策落地,6月销售2.14万辆,同比大增170%,环比增46%,占欧洲销量比重26%,是欧洲市场主要增量来源,渗透率9.71%。法国补贴政策效果明显,6月销2.03万辆,环比大增177%,同比增216%,渗透率7.1%。英国终端市场开始恢复,销量翻倍增长,6月销1.33万辆,环比大增329%,同比增加202%,渗透率7.61%。挪威(7539辆,同环比-15%/+45%)、瑞典(5884辆,同环比+72%/+99%)。3-4月因疫情影响销量受挫严重,6月市场积累的需求开始逐步2/11东吴证券研究所

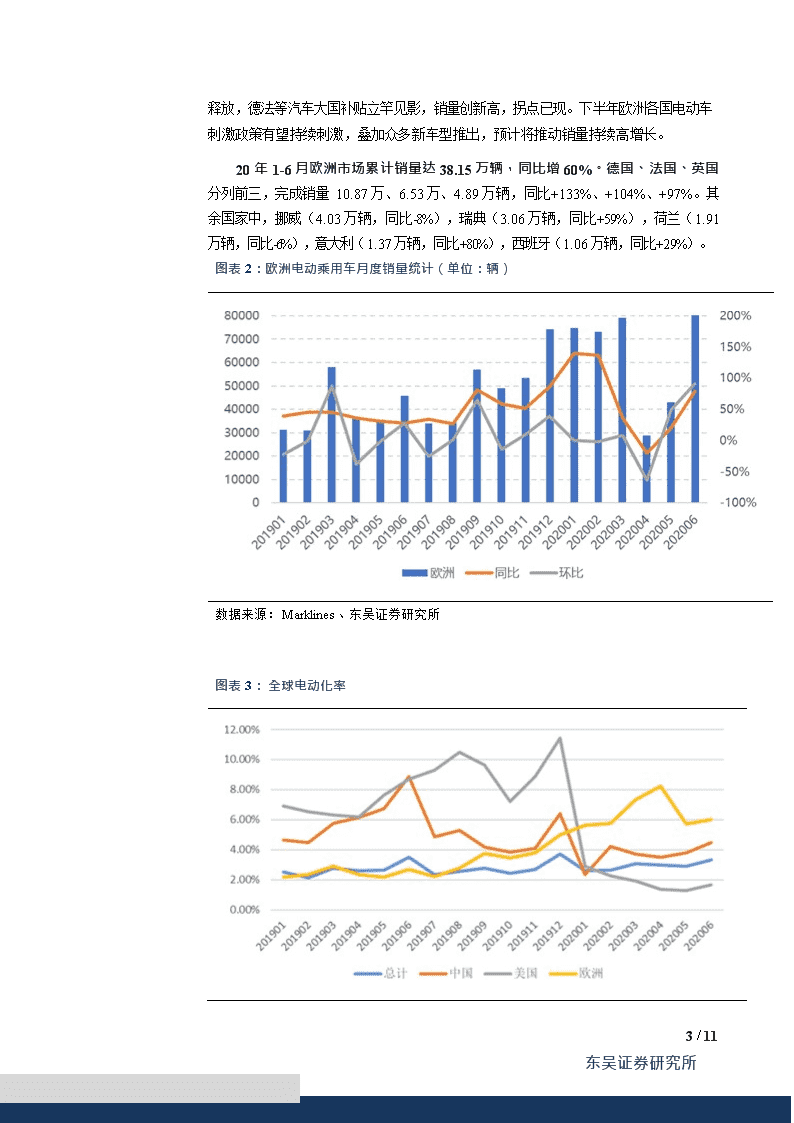

释放,德法等汽车大国补贴立竿见影,销量创新高,拐点已现。下半年欧洲各国电动车刺激政策有望持续刺激,叠加众多新车型推出,预计将推动销量持续高增长。20年1-6月欧洲市场累计销量达38.15万辆,同比增60%。德国、法国、英国分列前三,完成销量10.87万、6.53万、4.89万辆,同比+133%、+104%、+97%。其余国家中,挪威(4.03万辆,同比-8%),瑞典(3.06万辆,同比+59%),荷兰(1.91万辆,同比-6%),意大利(1.37万辆,同比+80%),西班牙(1.06万辆,同比+29%)。图表2:欧洲电动乘用车月度销量统计(单位:辆)数据来源:Marklines、东吴证券研究所图表3:全球电动化率3/11东吴证券研究所

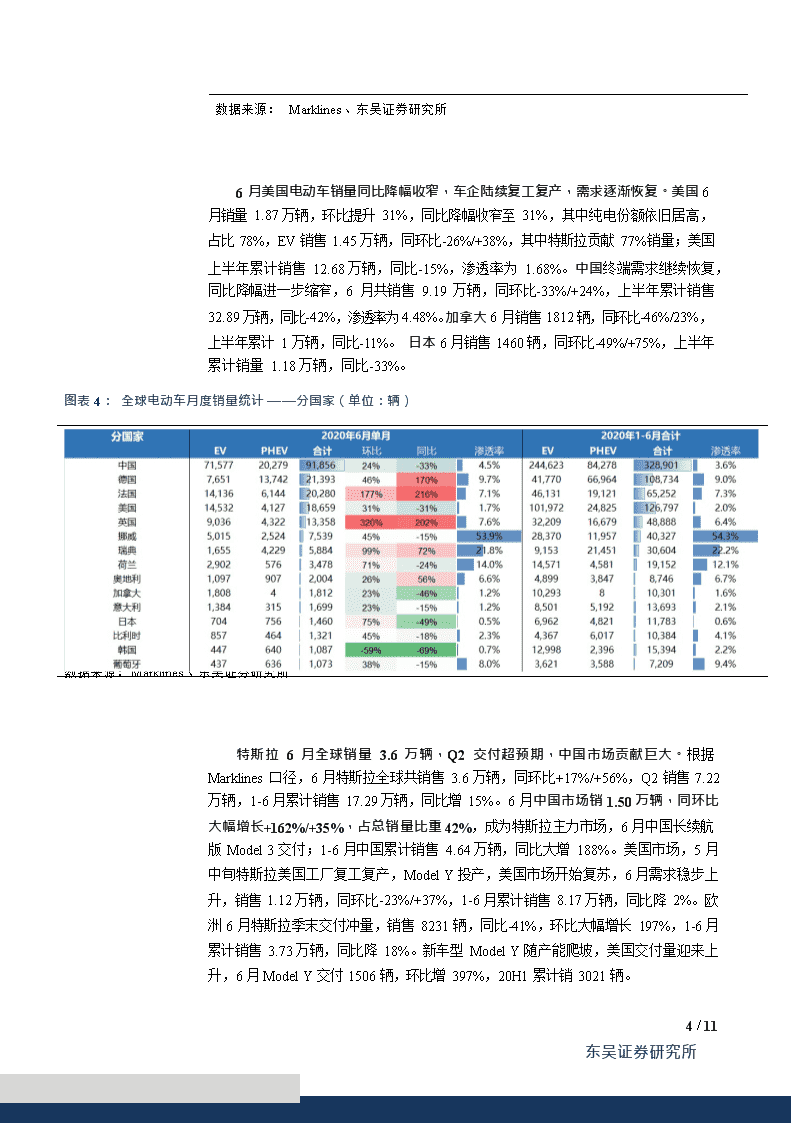

数据来源:Marklines、东吴证券研究所6月美国电动车销量同比降幅收窄,车企陆续复工复产,需求逐渐恢复。美国6月销量1.87万辆,环比提升31%,同比降幅收窄至31%,其中纯电份额依旧居高,占比78%,EV销售1.45万辆,同环比-26%/+38%,其中特斯拉贡献77%销量;美国上半年累计销售12.68万辆,同比-15%,渗透率为1.68%。中国终端需求继续恢复,同比降幅进一步缩窄,6月共销售9.19万辆,同环比-33%/+24%,上半年累计销售32.89万辆,同比-42%,渗透率为4.48%。加拿大6月销售1812辆,同环比-46%/23%,上半年累计1万辆,同比-11%。日本6月销售1460辆,同环比-49%/+75%,上半年累计销量1.18万辆,同比-33%。图表4:全球电动车月度销量统计——分国家(单位:辆)数据来源:Marklines、东吴证券研究所特斯拉6月全球销量3.6万辆,Q2交付超预期,中国市场贡献巨大。根据Marklines口径,6月特斯拉全球共销售3.6万辆,同环比+17%/+56%,Q2销售7.22万辆,1-6月累计销售17.29万辆,同比增15%。6月中国市场销1.50万辆,同环比大幅增长+162%/+35%,占总销量比重42%,成为特斯拉主力市场,6月中国长续航版Model3交付;1-6月中国累计销售4.64万辆,同比大增188%。美国市场,5月中旬特斯拉美国工厂复工复产,ModelY投产,美国市场开始复苏,6月需求稳步上升,销售1.12万辆,同环比-23%/+37%,1-6月累计销售8.17万辆,同比降2%。欧洲6月特斯拉季末交付冲量,销售8231辆,同比-41%,环比大幅增长197%,1-6月累计销售3.73万辆,同比降18%。新车型ModelY随产能爬坡,美国交付量迎来上升,6月ModelY交付1506辆,环比增397%,20H1累计销3021辆。4/11东吴证券研究所

图表5:特斯拉分区域月度销量统计(单位:辆)数据来源:Marklines、东吴证券研究所从车企来看,特斯拉海外销量仍居首位,大众稳居第二,PSA、吉利销量快速增长。6月海外市场特斯拉销量2.09万辆,同环比-32%/+76%,保持销量首位。大众得益于传统爆款车型大众Golf、大众帕萨特和奥迪e-tron拉动,6月海外销量1.61万辆,同环比+179%/+56%,居第二位。雷诺日产(1.45万辆,同比+23%)、现代起亚(1.06万辆,同比27%)、宝马(0.82万辆,同比+14%)分别位居第3-5位。另外,PSA增速亮眼,受益于标致208、标致3008销量恢复,6月销售7853辆,同环比+1779%/+115%。吉利受益于沃尔沃XC60、XC90、XC40起量,6月共销7868辆,同环比+119%/+372%。20年1-6月全球新能源车销量中特斯拉(17.29万辆,+28%)依旧占据榜首;大众(10.76万辆,+113%)增势强劲;雷诺-日产、比亚迪、吉利占据3-5名,累计销量分别为6.72万、5.77万、5.08万辆,同比-9%、-59%、-22%。图表6:海外电动车月度销量统计(分车企,辆)5/11东吴证券研究所

数据来源:Marklines、东吴证券研究所图表7:全球电动车月度销量统计(分车企,辆)数据来源:Marklines、东吴证券研究所从车型看,特斯拉Model3继续保持首位,ZOE销量大增。海外市场电动车中特斯拉Model3表现稳健,6月销量1.59万辆,同环比-30/+70,是新能源汽车的销量主力军,雷诺ZOE(1.08万辆,同环比+105/+180)成为欧洲市场最畅销车,大众Golf(3756辆,同环比+44/+37)冲进销量前三。插电车型中,Outlander销2616辆,同环比-35/+144,XC60销量恢复,销2574辆,同环比+442/+103。20年1-6月全球新能源汽车销量排行中,特斯拉Model3(13.33万辆,同比+26)遥遥领先,坐稳全球销量榜首,雷诺ZOE(3.74万辆,同比+49)、雷诺Leaf6/11东吴证券研究所

(2.31万辆,同比-33)、沃尔沃XC60(2.24万辆,同比+142)、秦Pro(2.12万辆)分列销量2-5名。图表8:海外电动车月度销量统计(分车型,辆)数据来源:Marklines、东吴证券研究所图表9:全球电动车月度销量统计(分车型,辆)7/11东吴证券研究所

数据来源:Marklines、东吴证券研究所从装机电量看,LG上半年装机电量同比大幅增长,宁德时代受益于PSA销量回暖,海外装机电量环比大增。根据全球新能源乘用车销量及车型装机电量,我们估算了松下、三星、LG等海外几大电池龙头的装车电量,6月电池产业链回暖,装机电量4.69Gwh,同比+16,环比+65,1-6月累计装机电量23.02Gwh,同比增长17。其中,LG得益于国产Model3的需求拉动,叠加奥迪E-tron、雷诺ZOE、现代-起亚Kona等热销车型拉动,6月装机2.20Gwh,同环比+94/+46,1-6月装机电量合计10.11Gwh,同比大幅增长71。松下6月装机1.79Gwh,同环比-25/+98,1-6月累计装机电量约为8.99Gwh,同比-15;三星6月装机电量为0.27Gwh,同环比+20/+51,1-6月累计1.53Gwh,同比增长12,主要受益于宝马i3、3系及大众Golf车型的拉动。我们推测PSA的标致品牌由宁德时代供应,受疫情影响3月中至4月PSA停工,5-6月复工复产,宁德海外装机电量随之提升至0.18Gwh,环比大增152,1-6月装机电量累计0.81Gwh。图10:海外动力电池龙头装机电量估计(Gwh)8/11东吴证券研究所

数据来源:Marklines,东吴证券研究所投资建议:电动车国内比亚迪汉、宝马iX3、蔚来EC5、小鹏P7等陆续上市成为新亮点,车企8月排产大增,为金九银十及年底冲量准备,全年预期130万左右,下半年增长约50%,8月中游环比继续20-30%,拐点明显;海外TeslaQ2继销量超预期后业绩靓丽,LG化学Q2利润超预期,今年海外140-150万,同增35-45%,欧洲强刺激之下超预期今年预计超100万,同增近100%,全球电动化大趋势明确,Q3国内外拐点高增长开始,龙头Q3业绩恢复增长且持续向好,强烈推荐特斯拉和欧洲供应链龙头。欧洲政策强刺激,销量持续超预期;国内销量、排产、业绩三重拐点来临;特斯拉引领全球电动化浪潮,强烈看好电动化大趋势,重点推荐欧洲电动车及特斯拉产业链,强烈推荐中游龙头宁德时代、璞泰来、科达利、恩捷股份、新宙邦、当升科技,关注比亚迪、亿纬锂能、天奈科技、天赐材料、欣旺达、国轩高科、中材科9/11东吴证券研究所

技、嘉元科技等;核心零部件:宏发股份、三花智控、汇川技术;布局优质上游资源:华友钴业、关注赣锋锂业、天齐锂业。风险提示:政策不达预期,销量不达预期,价格降幅超预期10/11

东吴证券研究所'

您可能关注的文档

- 电力设备新能源行业2020年新能源发电投资策略:光伏需求高增,风电景气持续-20200104-中泰证券.pdf

- 电力设备新能源行业动力电池成本系列报告之三:固态电池,抢占下一代锂电技术制高点.docx

- 新能源行业:产业链4月月报-20200426-海通证券.pdf

- 电力设备与新能源行业:海外寻踪之美国,联邦电动化“开倒车”,加州及特斯拉成“急先锋”-20200425-长江证券.pdf

- 新能源行业数据周报(2012年31期).ppt

- 汽车和汽车零部件、电力设备新能源行业2020年6月汽车销量跟踪报告:销量数据持续回暖,板块估值修复加速.docx

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 新能源行业动力电池与电气系统列报告之(四十七):新能源汽车国补政策落地,中游产业有望逐步复苏.docx

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 新能源行业动力电池与电气系统系列报告之(五十八):六氟价格有望继续上涨,电解液具备一定传导能力.docx

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 汽车和汽车零部件、电力设备新能源行业2020年9月汽车销量跟踪报告:“金九”来临,复苏加速.docx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx