- 991.26 KB

- 2022-04-29 14:02:15 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告(优于大市,维持)《新能源产业链4月月报》刘威(化工行业首席分析师)SAC号码:S0850515040001张一弛(电新行业首席分析师)SAC号码:S0850516060003施毅(有色行业首席分析师)SAC号码:S0850512070008佘炜超(机械行业首席分析师)SAC号码:S0850517010001杜威(汽车行业首席分析师)SAC号码:S08505170700022020年4月26日

目录1.行业观点:EV产业链及其他新能源产业链2.价格及价差跟踪:EV及其他产业链3.产销量数据:EV及其他产业链4.板块指数及个股涨跌幅5.行业及主要上市公司资讯6.海外及国内主要公司估值情况7.板块公司可转债情况8.风险提示2请务必阅读正文之后的信息披露和法律声明

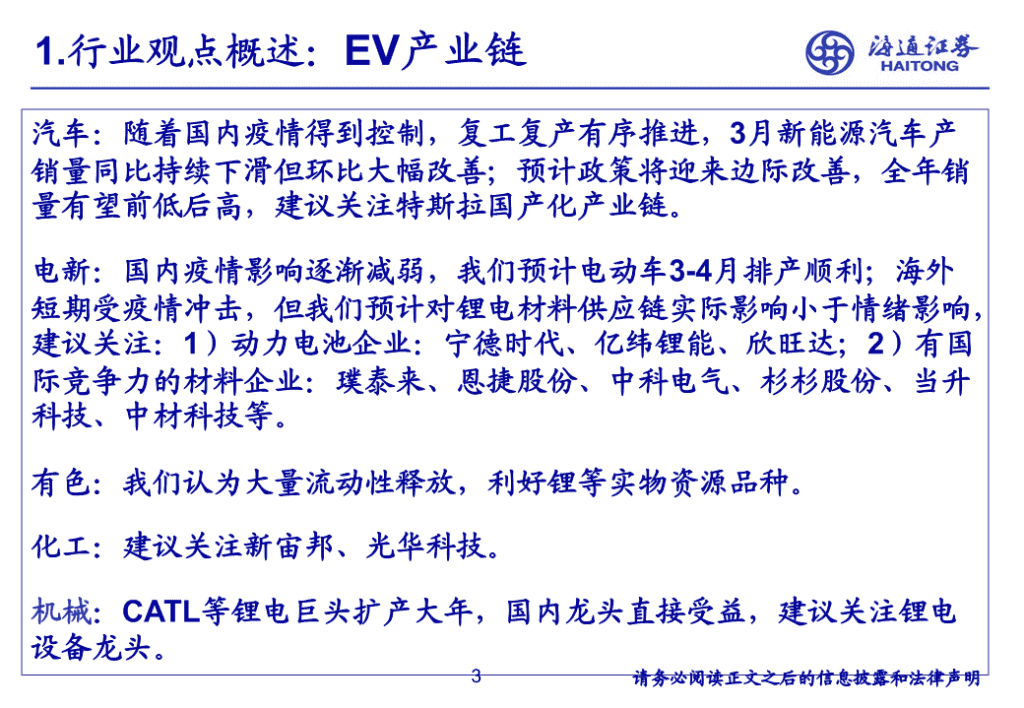

1.行业观点概述:EV产业链汽车:随着国内疫情得到控制,复工复产有序推进,3月新能源汽车产销量同比持续下滑但环比大幅改善;预计政策将迎来边际改善,全年销量有望前低后高,建议关注特斯拉国产化产业链。电新:国内疫情影响逐渐减弱,我们预计电动车3-4月排产顺利;海外短期受疫情冲击,但我们预计对锂电材料供应链实际影响小于情绪影响,建议关注:1)动力电池企业:宁德时代、亿纬锂能、欣旺达;2)有国际竞争力的材料企业:璞泰来、恩捷股份、中科电气、杉杉股份、当升科技、中材科技等。有色:我们认为大量流动性释放,利好锂等实物资源品种。化工:建议关注新宙邦、光华科技。机械:CATL等锂电巨头扩产大年,国内龙头直接受益,建议关注锂电设备龙头。3请务必阅读正文之后的信息披露和法律声明pOmPpRzQnMoOqPnOrOsOrQ7NaO8OoMrRsQqQfQqQnRfQnPpR6MsQpMvPqMrQwMtQmQ

1.行业观点概述:其他新能源产业链电新:(1)光伏:竞价政策落地,我们预计国内全年装机在35-40GW,容配比新政推高组件采购需求。海外疫情影响Q2需求,我们预计Q3-Q4有望复苏。建议底部积极关注。(2)风电:我们认为,2020年为风电抢装年,预计Q1风机吊装受疫情有所影响,Q2-Q3有望大增。机械:光伏产品价格下降有利于国内终端需求扩张,厂商竞争性扩产有望持续,建议关注光伏设备龙头。4请务必阅读正文之后的信息披露和法律声明

2.价格跟踪:EV产业链4月1日-4月17日,硫酸镍、铜箔价格上涨。钴、氧化镝、氧化镨钕价格下跌。4月1日-4月17日,电解二氧化锰价格及电解二氧化锰价差稳定。表:EV产业链原材料价格涨跌幅度品种单位最新日期价格月度环比电池级碳酸锂元/吨2020-4-17486000%氢氧化锂元/吨2020-4-17560000%钴元/吨2020-4-17248000-2%硫酸镍元/吨2020-4-17265002%铜箔(8um)元/千克2020-4-17722%氧化镝元/千克2020-4-171790-1%氧化镨钕元/吨2020-4-17250000-3%电解二氧化锰元/吨2020-4-17100000%电解二氧化锰价差元/吨2020-4-1749500%资料来源:wind,百川资讯,海通证券研究所5请务必阅读正文之后的信息披露和法律声明

2.价格跟踪:EV产业链4月1日-4月17日,正极、电解液等价格下滑,负极、隔膜价格持平,DMC溶剂价格上涨,EC溶剂价格稳定。表:EV产业链中游材料价格涨跌幅度品名来源规格单位4月17日月初至今(%)20年初至今(%)CIAPS523万元/吨11.45-6.53-4.58CIAPS622万元/吨12.85-5.86-3.75三元正极CIAPS111万元/吨13.15-5.73-4.36CIAPS811/镍80万元/吨18.55-2.620.00CIAPS动力万元/吨3.80-5.00-7.32磷酸铁锂SMM动力万元/吨4.00-1.84-2.91CIAPS4.35V万元/吨20.50-3.535.13钴酸锂安泰科4.35V万元/吨20.40-1.69-0.49CIAPS中端人造万元/吨4.500.00-2.17负极材料CIAPS高端人造万元/吨7.500.000.00CIAPS中端干法元/平米1.050.000.00隔膜CIAPS中端湿法元/平米1.500.000.00CIAPS铁锂万元/吨3.10-7.46-7.46电解液CIAPS三元万元/吨4.00-6.98-11.11六氟磷酸锂CIAPS常规万元/吨8.20-0.61-7.34DMC溶剂WIND常规元/吨630012.505.00EC溶剂百川资讯常规元/吨277000.000.00请务必阅读正文之后的信息披露和法律声明资料来源:CIAPS,安泰科,SMM,wind,百川资讯,海通证券研究所6

2.价格跟踪:光伏产业链4月1日-4月17日,硅料、硅片、电池、组件等价格均有不同程度下跌。表:光伏产业链价格涨跌情况Solarzoom(04/17报价)PVinfoLink(04/15报价)单位价格周涨幅月初至今20年初至今价格周涨幅月初至今20年初至今多晶硅料价格二级多晶料元/千克37-2-10-10多晶菜花39-2-4-14致密料元/千克64-5-8.5-8多晶致密66-5-7-7硅片价格158单晶元/片2.83-0.34-0.47NA单晶180μm2.66-0.35-0.35-0.4156多晶元/片1.28-0.1-0.2-0.3多晶金刚线1.3-0.05-0.15-0.26单晶G11583.110-0.15-0.2电池片价格156多晶元/瓦0.55-0.03-0.05-0.07多晶金刚线0.543-0.022-0.055-0.05单晶perc元/瓦0.78-0.07-0.11-0.19单晶perc双面0.78-0.06-0.1-0.17单晶perc0.78-0.06-0.1-0.17组件价格275W多晶元/瓦1.47-0.01-0.01-0.12275W多晶1.45-0.03-0.04-0.11315W单晶单晶perc元/瓦1.69-0.01-0.02-0.081.64-0.01-0.03-0.1perc组件辅材光伏玻璃260-3-3上游工业硅441元/吨11525-500-550-875有机硅DMC15000-200200-38007资料来源:solarzoom,PVinfoLink,海通证券研究所请务必阅读正文之后的信息披露和法律声明

3.产销量数据:EV产业链2020年3月,新能源乘用车产销量同比持续下滑,但环比大幅改善。表:新能源乘用车2020年3月分类别产销情况1-3月累计产量(辆)1月2月3月3月同比3月环比同比新能源乘用车38757924344000-59.2%361.0%-61.5%纯电动25830763433000-61.3%336.6%-63.8%插混12927160911000-51.3%457.0%-54.6%1-3月累计销量(辆)1月2月3月3月同比3月环比同比新能源乘用车417561148147000-55.7%298.6%-57.4%纯电动29269929135000-58.8%271.5%-60.2%插混12487219012000-44.3%400.9%-48.0%注:不包含特斯拉相关数据8请务必阅读正文之后的信息披露和法律声明资料来源:中汽协,海通证券研究所

3.产销量数据:EV产业链2020年3月,比亚迪、特斯拉中国和北汽新能源销量排名前三。表:2020年3月新能源销量排名前十车企(辆)排名品牌1月2月3月2019年1-3月2020年1-3月累计同比1比亚迪70202739117637123221522-69.8%2特斯拉中国2620390010160016680-3北汽新能源200610025992250689000-64.1%4上汽乘用车5158111138811676710150-39.5%5广汽传祺3003161935034363812586.2%6华晨宝马103256123812621397451.6%7上汽通用五菱14173351557102843309-67.8%8蔚来汽车1598707153339893838-3.8%9理想汽车1180269144702896-10长安汽车10030141083272413-71.0%资料来源:乘联会,海通证券研究所9请务必阅读正文之后的信息披露和法律声明

3.产销量数据:EV产业链2020年Q1,正极材料出货量合计7.1万吨,同比降约13%,环比降约36%。图:正极材料季度出货量(吨)图:正极材料季度价格(万元/吨)LCO价格NCM价格150000正极材料总出货量LCO出货量60LFP价格LMO价格NCM出货量LFP出货量5010000040LMO出货量3050000201000资料来源:GGII,海通证券研究所10请务必阅读正文之后的信息披露和法律声明

3.产销量数据:EV产业链2020年Q1,负极材料出货量合计5.27万吨,同比降约3%,环比降约32%。图:负极材料季度出货量(吨)图:负极材料季度价格(万元/吨)100000锂电池负极材料出货总量7天然石墨价格天然石墨出货量80000人造石墨出货量6人造石墨价格其他负极出货量5600004400003220000100资料来源:GGII,海通证券研究所11请务必阅读正文之后的信息披露和法律声明

3.产销量数据:EV产业链2020年Q1,电解液出货量合计3.4万吨,同比降约7%,环比降约29%。图:电解液季度出货量(吨)图:电解液季度价格(万元/吨)锂电池电解液总出货量60000数码锂电池解液价格锂电池数码电解液出货量40动力锂电池电解液价格锂电池动力电解液出货量六氟磷酸锂价格40000锂电池储能电解液出货量3020200001000资料来源:GGII,海通证券研究所12请务必阅读正文之后的信息披露和法律声明

3.产销量数据:EV产业链2020年Q1,隔膜出货量合计4.44亿平米,同比降约19%,环比降约42%。图:隔膜出货量(亿平米)图:隔膜季度价格(元/平米)锂电湿法隔膜价格100000锂电池隔膜总出货量7锂电湿法隔膜出货量锂电干法单拉隔膜价格80000干法单拉隔膜出货量6锂电干法双拉隔膜价格干法双拉隔膜出货量5600004400003220000100资料来源:GGII,海通证券研究所13请务必阅读正文之后的信息披露和法律声明

3.产销量数据:风电产业链根据中电联数据,2019年,我国风电装机25.7GW,同比增约21%。2020年1-2月,风电新增装机0.99GW,同比降约30%。图:中国风电新增装机(GW)图:中国海上风电新增/累计装机(GW)5354.4430.8新增装机304累计装机25.72523.223.421.132.7918.919.72017.616.11513.813.021.651.63101.041.166.210.670.5950.450.230.360.0600200820092010201120122013201420152016201720182019201320142015201620172018资料来源:风电头条援引中国风能行业协会《2018年中国风电吊装容量统计简报》,中电联,海通证券研究所14请务必阅读正文之后的信息披露和法律声明

3.产销量数据:光伏产业链2020年1-2月,我国太阳能新增装机1.07GW,同比降约69%。2020年1-3月,我国太阳能组件出口14.76GW,同比降约1%。图:中国光伏新增月度装机(万千瓦)图:中国光伏组件出口(万千瓦)800140070012006001000500800400600300400200200100002014-022014-062014-102015-022015-062015-102016-022016-062016-102017-022017-062017-102018-022018-062018-102019-022019-062019-102020-022014-012014-052014-092015-012015-052015-092016-012016-052016-092017-012017-052017-092018-012018-052018-092019-012019-052019-092020-01资料来源:中电联,wind,海通证券研究所15请务必阅读正文之后的信息披露和法律声明

4.板块指数及涨跌幅情况2020年3月21日-2020年4月21日,新能源车指数累计涨6.72%。图:新能源车指数250023002100190017001500130011009007005002015-06-012015-12-012016-06-012016-12-012017-06-012017-12-012018-06-012018-12-012019-06-012019-12-01资料来源:wind,海通证券研究所16请务必阅读正文之后的信息披露和法律声明

4.板块指数及涨跌幅情况2020年3月21日-2020年4月21日,光伏指数累计涨1.86%,风电指数累计涨1.28%。图:光伏指数图:风电指数25001000200090080015007001000600500500400资料来源:wind,海通证券研究所17请务必阅读正文之后的信息披露和法律声明

5.行业及重点上市公司资讯时间事件主要内容来源浙江省人民政府发布《浙江省人民政府办公厅关于提振消费促进经济稳定增长浙江省发布政策以浙江省的实施意见》,鼓励杭州有序放宽汽车限购措施,制定汽车以旧换新和下乡惠2020.3.23释放城乡汽车消费人民政农政策,深挖农村汽车消费潜力;扩大二手车市场流通,依法放开汽车改装市潜力府网站场,努力挖掘汽车后市场服务潜力。北京市政府发布《北京市进一步促进高排放老旧机动车淘汰更新方案(2020-2021年)》,提出依托市场交易平台,对报废或转出本市的高排放老旧机动车车北京市北京市政府发布汽2020.3.30主给予政府补助,引导汽车生产企业对报废或转出本市的高排放老旧机动车并政府网车报废补助政策更换新车的车主给予企业奖励,促进高排放老旧机动车淘汰更新,优化机动车站存量结构。行业国务院总理李克强3月31日主持召开国务院常务会议,为促进汽车消费,会议确国务院常务会议研定,一是将年底到期的新能源汽车购臵补贴和免征车辆购臵税政策延长2年。二中国政2020.3.31究确定促进汽车消是中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标府网费政策准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。2020.4Roskill:新冠疫根据迄今为止有关的减产或停产公告,以及各国、各省份和各地方政府采取Ros情或致2020年全的一系列措施,Roskill预计,新冠病毒防疫措施将导致2020年锂产量减少约kill球锂供应减少1111万吨LCE。按Roskill最新的碳酸锂季度价格(于2020年3月下旬发布)计算,万吨LCE减产带来的损失约计9.6亿美元。请务必阅读正文之后的信息披露和法律声明资料来源:商务部,中国铁塔官网,广州市政府官网,wind,海通证券研究所18

5.海外主要公司估值情况2019(E)EP2020(E)EP最新股价最新市值2018EPS2019(E)PPB产品公司股票代码S(美元/S(美元/(美元)(亿美元)(美元/股)E(倍)(倍)股)股)日本旭化成株式会社3407JP6.7393.791.100.860.727.810.67AsahiKaseiCorpEquity隔膜6619JP日本W-scope3.041.11-0.830.201.0914.991.02Equity日本UbeIndustries,4208JP16.0917.092.721.931.958.320.46LtdEquity051910KS电解液LG化学293.23207.0017.478.2614.3935.521.31Equity036830KSSoulbrainCoLtd60.8410.595.346.257.319.731.47EquityUMIBBUmicoreSA39.7697.981.571.361.7729.152.85Equity正极材料庄信万丰MicroMCROLNFocusInternational4.9216.461.881.611.573.060.31EquityPLC日立化学Hitachi4217JP负极材料42.6288.801.570.991.2243.132.13ChemicalCoLtdEquity资料来源:Bloomberg,海通证券研究所注:1)截止2020年4月22日,PB基于最新一期财务数据2)EPS使用彭博一致预期19请务必阅读正文之后的信息披露和法律声明

6.国内主要公司估值情况收盘价(元市值(亿2018EPS2019(E)2020(E)2020(E)产品代码公司PB(倍)/股)元)(元/股)EPS(元/股)EPS(元/股)PE(倍)002594.SZ比亚迪59.371425.200.930.000.8074.082.99300750.SZ宁德时代24.83280.420.510.610.7135.063.13电芯300014.SZ亿纬锂能130.522882.401.641.992.5251.829.35300207.SZ欣旺达21.660.730.950.711.5913.553.16300073.SZ当升科技62.88609.400.671.632.1329.469.42正极600884.SH杉杉股份14.12221.560.470.510.7518.886.08负极603659.SH璞泰来23.98104.730.75-0.480.8129.734.45002812.SZ恩捷股份11.06124.180.990.450.6118.141.53隔膜300568.SZ星源材质69.13300.871.370.002.0833.2113.83002709.SZ天赐材料50.99410.661.211.061.4036.5112.07电解液300037.SZ新宙邦28.3870.221.080.650.9928.743.62整车零002050.SZ三花智控26.2143.711.350.030.7435.195.87部件600885.SH宏发股份38.6146.160.860.861.1732.914.34资料来源:wind,海通证券研究所注:截止2020年4月21日,PB基于最新一期财务数据,2019-2020年EPS为19业绩快报、年报及wind一致预期20请务必阅读正文之后的信息披露和法律声明

7.可转债情况发行总额最新余额最新转股价转股溢价率剩余年限票面利率纯债YTM(代码名称评级(亿元)(亿元)(元)(%)(年)(%)%)113009.SH广汽转债41.125.514.4166.91.8AAA1.5-3.1113012.SH骆驼转债7.25.113.2967.62.9AA1.3-1.3113016.SH小康转债15.08.817.12111.53.5AA1.01.2113509.SH新泉转债4.54.518.898.54.1AA0.5-4.3113514.SH威帝转债2.01.04.8542.33.2A+0.6-10.4113522.SH旭升转债4.20.029.600.04.6AA0.60.0113537.SH文灿转债8.05.719.9332.25.1AA-0.5-0.7123011.SZ德尔转债5.62.534.6647.34.2AA-0.8-0.2127004.SZ模塑转债8.11.37.5984.43.1AA1.0-20.0127011.SZ中鼎转212.012.011.7962.04.9AA+0.7-0.4128023.SZ亚太转债10.010.010.34122.73.6AA1.01.4128032.SZ双环转债10.010.09.9366.83.7AA1.00.5128050.SZ钧达转债3.23.214.9325.94.6AA-0.8-1.3128056.SZ今飞转债3.73.76.7859.74.9A+0.8-1.1128075.SZ远东转债8.98.95.7922.85.4AA0.3-1.4113015.SH隆基转债28.00.018.660.03.5AA+1.00.0110054.SH通威转债50.00.012.280.04.9AA+0.80.0113014.SH林洋转债30.030.08.5979.13.5AA1.00.3123009.SZ星源转债4.80.026.640.03.9AA1.00.0113008.SH电气转债60.044.75.1316.70.8AAA1.6-6.0128018.SZ时达转债8.88.87.4550.93.5AA1.00.3113012.SH骆驼转债41.125.514.4166.91.8AAA1.5-3.1资料来源:wind,海通证券研究所截止2020年4月21日21请务必阅读正文之后的信息披露和法律声明

8.风险提示新能源汽车产业链:国内外新能源车销量数据低于预期;竞争加剧导致盈利能力下滑;技术路线变动风险。光伏产业链:海外需求低于预期;国内装机低于预期;竞争加剧导致盈利能力下滑;技术路线变动风险。风电产业链:国内风电装机低于预期;竞争加剧导致盈利能力下滑。22请务必阅读正文之后的信息披露和法律声明

分析师声明和研究团队分析师声明张一弛、施毅、刘威、佘炜超、杜威本人具有中国证券业协会授予的证券投资咨询执业资格以勤勉的职业态度独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解清晰准确地反映了作者的研究观点结论不受任何第三方的授意或影响特此声明。电新行业首席分析师张一弛汽车行业首席分析师杜威SAC执业证书编号:S0850516060003SAC执业证书编号:S0850517070002电话:(021)23219402电话:(0755)82900463Email:zyc9637@htsec.comEmail:dw11213@htsec.com有色行业首席分析师施毅机械行业首席分析师佘炜超SAC执业证书编号:S0850512070008SAC执业证书编号:S0850517010001电话:021-23219480Email:电话:(021)23219816sy8486@htsec.comEmail:swc11480@htsec.com化工行业首席分析师刘威SAC执业证书编号:S0850515040001电话:(0755)82764281Email:lw10053@htsec.com23

信息披露和法律声明投资评级说明类别评级说明1.投资评级的比较和评级标准:优于大市预期个股相对基准指数涨幅在10%以上;以报告发布后的6个月内的市场表现为中性预期个股相对基准指数涨幅介于-10%与10%之间;比较标准,报告发布日后6个月内的公股票投资评级司股价(或行业指数)的涨跌幅相对同弱于大市预期个股相对基准指数涨幅低于-10%及以下;期市场基准指数的涨跌幅;无评级对于个股未来6个月市场表现与基准指数相比无明确观点。2.市场基准指数的比较标准:A股市场以海通综指为基准;香港市场以优于大市预期行业整体回报高于基准指数整体水平10%以上;恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。行业投资评级中性预期行业整体回报介于基准指数整体水平-10%与10%之间;弱于大市预期行业整体回报低于基准指数整体水平-10%以下。法律声明本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期本公司可发出与本报告所载资料、意见及推测不一致的报告。市场有风险投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考不构成投资建议也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易还可能为这些公司提供投资银行服务或其他服务。本报告仅向特定客户传送未经海通证券研究所书面授权本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品或再次分发给任何其他人或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容务必联络海通证券研究所并获得许可并需注明出处为海通证券研究所且不得对本文进行有悖原意的引用和删改。根据中国证监会核发的经营证券业务许可海通证券股份有限公司的经营范围包括证券投资咨询业务。24'

您可能关注的文档

- 电力设备与新能源行业光伏景气研判07:中报业绩催化,向上趋势有望开启-20190701-长江证券.pdf

- 新能源行业:《新能源产业链1月月报》-20200116-海通证券.pdf

- 电力设备新能源行业新能源车零部件专题:重塑的力量-20200121-中泰证券.pdf

- 电力设备新能源行业燃料电池专题研究:FCV爆发在即,能源转型持续推进-20200116-中泰证券.pdf

- 电力设备新能源行业工控行业2020年度策略报告:工控触底回升,低压电器迎高景气-20200109-中泰证券.pdf

- 2020年新能源行业投资策略:小步快走,谨慎前行-20191230-申万宏源.pdf

- 电气设备与新能源行业:海外动力电池巨头LGG出货量预测,中国供应商大有可为-20200106-方正证券.pdf

- 电力设备新能源行业2020年新能源发电投资策略:光伏需求高增,风电景气持续-20200104-中泰证券.pdf

- 电力设备新能源行业动力电池成本系列报告之三:固态电池,抢占下一代锂电技术制高点.docx

- 电力设备与新能源行业:海外寻踪之美国,联邦电动化“开倒车”,加州及特斯拉成“急先锋”-20200425-长江证券.pdf

- 新能源行业数据周报(2012年31期).ppt

- 汽车和汽车零部件、电力设备新能源行业2020年6月汽车销量跟踪报告:销量数据持续回暖,板块估值修复加速.docx

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf