- 1.18 MB

- 2022-04-29 14:02:12 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告2020年1月6日海外动力电池巨头LGG出货量预测,中国供应商大有可为分析师:申建国执业证书编号:S1220517110007

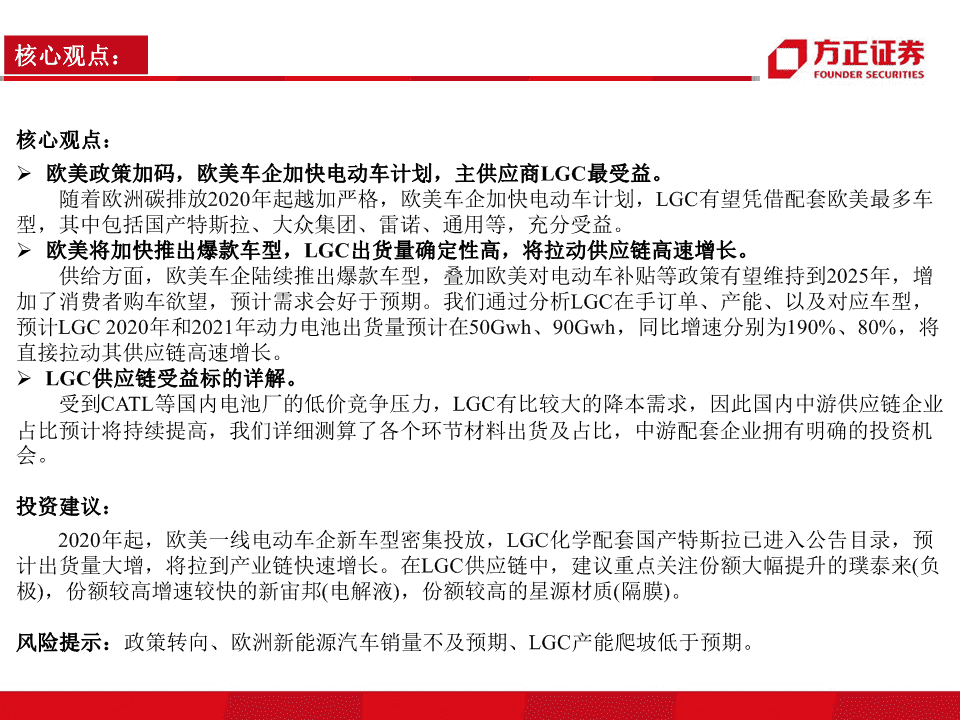

核心观点:核心观点:欧美政策加码,欧美车企加快电动车计划,主供应商LGC最受益。随着欧洲碳排放2020年起越加严格,欧美车企加快电动车计划,LGC有望凭借配套欧美最多车型,其中包括国产特斯拉、大众集团、雷诺、通用等,充分受益。欧美将加快推出爆款车型,LGC出货量确定性高,将拉动供应链高速增长。供给方面,欧美车企陆续推出爆款车型,叠加欧美对电动车补贴等政策有望维持到2025年,增加了消费者购车欲望,预计需求会好于预期。我们通过分析LGC在手订单、产能、以及对应车型,预计LGC2020年和2021年动力电池出货量预计在50Gwh、90Gwh,同比增速分别为190%、80%,将直接拉动其供应链高速增长。LGC供应链受益标的详解。受到CATL等国内电池厂的低价竞争压力,LGC有比较大的降本需求,因此国内中游供应链企业占比预计将持续提高,我们详细测算了各个环节材料出货及占比,中游配套企业拥有明确的投资机会。投资建议:2020年起,欧美一线电动车企新车型密集投放,LGC化学配套国产特斯拉已进入公告目录,预计出货量大增,将拉到产业链快速增长。在LGC供应链中,建议重点关注份额大幅提升的璞泰来(负极),份额较高增速较快的新宙邦(电解液),份额较高的星源材质(隔膜)。风险提示:政策转向、欧洲新能源汽车销量不及预期、LGC产能爬坡低于预期。

目录一欧洲政策加码,海外车企加快电动车计划,电池主供应商LGC最受益二欧美供需好于预期,LGC出货量确定性高,供应链将高速增长三LGC供应链将加快导入中国供应商,受益标的详解>>

欧美政策加码,海外车企加快电动化,动力电池主供应商LGC最受益政策面,欧洲碳排放趋严,如不加快电动化,车企将会被巨额罚款。2020年开始将迎来全球最严碳排放标准,欧盟规定2020新车每公里排放的二氧化碳不得超过95克,2021年必须100%达标,2025年不得超过80.8克,超出碳排放标准为车辆将受到欧盟每辆95欧元/克/千米的经济处罚。截止2019年6月份计算,欧洲车企总罚款高达340亿欧,折合每辆车罚款2200欧。如不加快电动化,罚款将大幅侵蚀车企利润,标致&菲亚特集团如应对不力,甚至会亏损。图1.欧洲车企超标罚款和利润对比资料来源:24190629/44492/2020010822:52Wind,Bloomberg,方正证券研究所

欧美政策加码,海外车企加快电动化,动力电池主供应商LGC最受益政策趋严,倒逼车企将加快电动化。相比中国,此前欧洲的电动化进程较慢,车企更愿意依赖传统技术的升级来应对减排,但随着2020年开始迎来全球最严碳排放目标,加大投放新能源汽车型将成为欧洲车企的最佳选择,电动化趋势势不可挡。基于碳排放目标,在达标的前提下,预计2021年欧洲新能源汽车销量将超过150万辆,近两年复合增速达73%。图表2.满足碳排放标准前提下欧洲汽车销售结构预测根据碳排放标准预测的欧洲新能源乘用车销量情况(万辆)201720182019E2020E2021E2025E2030E纯电动汽车(BEV)13.721.233.461.6104.5241.6322.7同比(%)54%58%84%70%131%混合动力汽车(PHEV)13.315.817.227.845.5161.5244同比(%)19%9%62%64%汽油车785896778.4694.1629.5478.3322.7同比(%)15%-14%-12%-8%柴油车693567467.1416.5394.6318.5244同比(%)-16%-18%-11%-7%其他(含HEV)68.573.5267339.9394.5397.5482同比(%)11%261%27%15%合计1573.51574.21566.11541.41569.91598.71615.4资料来源:欧洲汽车制造商协会,Bloomberg,方正证券研究所

欧美政策加码,海外车企加快电动化,动力电池主供应商LGC最受益国际大车企纷纷加快电动化,动力电池主供应商LGC最受益。国际大车企纷纷出台电动化战略规划,全面进攻电动车领域,电动化进程有望大大加快。而其中,在手订单和配套车型最多LGC将最受益。图表2.海外大车企电动化战略规划,配套动力电池多以LGC为主供应商特斯拉S/X,3/Y2023年全球销量目标100万辆松下LGCMEBPPE(2020年新车型20款,纯电动车销量达40万,2025年纯电动车销三星、SKI、大众集团LGC高端)量200万,占公司总销量20%-25%CATLEVA(EQSKI、CATL、戴姆勒2025年新能源车销量占公司总销量15%-25%LGC品牌)孚能2021年EV和PHEV销量翻番2025年新能源车销量占公司总销置宝马LifeDriveCATLSDI约20%2019年起所有新款车型都将为电动车,2025年新能源车的全球销沃尔沃CMALGC量达到100万占品牌销量25%雷诺-日产EV雷诺、日产、三菱未来将共享平台,计划5年内推出12款EVLGCAESC、松下标致雪铁龙2025年全面电动化,将供应不少于40款电动车型LGCCATL捷豹路虎2022年全面电动化LGCCATL福特2020年新能通车销量占公司总销量10%-25%LGC通用2020年前,在中国市场销售每年超过10万辆LGC2023年全面电动化,到2022年,品牌将提供10款插电式混合动克莱斯勒LGC力车型和4款纯电动车型本田2030年新能源销量占总销量2/3松下LGC丰田TNGA2025年前全球产销550万辆电动车松下CATL、BYD现代EP12020年销量30万,2025年销量占比20-25%LGC资料来源:汽车之家,第一电动网,高工锂电,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益供给端,欧美龙头车企电动化发力,基于纯电动平台爆款车型将密集上市。2020年起基于正向电动平台开发的新车型将大量上市,例如大众集团的MEB平台、宝马的LifeDrive和奔驰的EVA平台等。纯电动平台车型正向开发,能真正满足纯电技术的要求、发挥纯电驱动的优势,提高能耗效率。而且纯电动平台共用大部分的零部件,降大幅降低成本,车型竞争力强,提高消费者购车欲望,如基于MEB平台的大众ID.3车型在生产成本上将比e-Golf降低4成左右。图表3.海外大车企纷纷推出基于纯电动平台的主力新车型大众(大众集团)外资BEVMEBID.CrozzII开发阶段2020年B级SUV大众(大众集团)外资BEVMEBID.3开发阶段2020年A级轿车奥迪(大众集团)外资BEVMEBe-tronsportback开发阶段2020年C级SUV保时捷(大众集团)外资BEVPPETaycanCrossTurismo开发阶段2020年C级SUV斯柯达(大众集团)外资BEVMEBVisionEconcept开发阶段2020年C级SUV斯柯达(大众集团)外资BEVMEBVISIONiV开发阶段2020年A级轿车宝马外资BEVLifeDriveiX3开发阶段2020年B级SUV宝马外资BEVLifeDriveMiniCoope开发阶段2020年B级SUV梅赛德斯-奔驰外资BEVEVAEQA开发阶段2020年B级SUV梅赛德斯-奔驰外资BEVEVAEQB开发阶段2020年B级轿车沃尔沃外资BEVCMApolestar开发阶段2020年C级轿车雷诺外资BEVEVTwingo开发阶段2020年A0级轿车起亚汽车外资BEVPicanto开发阶段2020年A级轿车三菱汽车外资BEVEVeXConcept开发阶段2020年B级SUV特斯拉外资BEVRoadster开发阶段2020年4座跑车特斯拉外资BEVModelY开发阶段2020年B级SUV现代汽车外资BEVHyundaiE-SUV开发阶段2020年B级SUV福特外资BEVMustangMach-E开发阶段2020年C级SUV资料来源:24190629/44492/2020010822:52汽车之家,第一电动网,高工锂电,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益需求端,2019年欧洲新能源汽车销量好于预期。从欧洲电动车销量排行榜看,前8名有7款纯电动车,前20名也有12款纯电动车。我们发现油改电车型e-golf月度销量都快冲上3000台/月,比同款油车贵约9000欧元。高端车型奥迪e-Tron售价高达8万欧,月销量已稳定在1700台/月,销量已经超过燃油车版的奥迪Q7(1350台/月),说明欧洲人对纯电动车的接受度挺高。图表4.2019年1-10月欧洲新能源汽车销量情况,e-Golf和e-Tron表现不俗车型车型1月2月3月4月5月6月7月8月9月10月总和售价(欧元)特斯拉Model3EV3757157713738284911604347852861749017676574044,390雷诺ZoeEV33403029436140794106488139692925355534403768521,900宝马i3EV24892204363228412718252023542666311026792721338,000日产LeafEV28992683391721611723224128582134320830282685236,800三菱OLPHEV29332754431423513286248725002496257425695大众e-GolfEV24421703203521361993224623352160256029082251831,900现代KonaEV22631849189319141700181620711571198815781864334,400奥迪e-TronEV43138717919531476153917561292152717011285380,900宝马MiniCMPHEV1093935173611941288118110337421468140212072宝马225xePHEV856764131110561100904104511601566124911011宝马530ePHEV95410621620113810607328428151163153610922沃尔沃XC60PHEV8781324146711398164413677591516167010377捷豹iPaceEV93415601229125210668217161289928979579,450起亚NiroPHEV93510731084860107010079799848498709711起亚NiroEVEV672102316361214928687684410803796885335,290现代loniqEV10967398246496696086787096301267786934,900宝马SmartFortwoEV4756988719807256995729961681769721,400路虎RangeRoverPHEV66543010046275686975483587154896101特斯拉ModelSEV82416705246301024205487786,800资料来源:EV-sales,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益2019年欧洲新能源汽车销量好于预期主要是购车补贴及其他支持政策,例如免购置税、免停车费等,降低了用车成本,以及欧洲人比较好的环保意识。图表5.欧洲补贴政策不小,且使用环节也有政策支持。国家购车补贴政策对于个人消费者,购置价格6万欧元以下的新能源汽车,纯电动车型补贴4000欧元(约3.1万元)、插德国电混动车3000欧元(约2.3万元)。售价高于6万欧元的电动汽车不能享受这一补贴政策。此外,新能源汽车可在路面拥堵时走公交车道。从2016年到2020年,补贴金额共计12亿欧元,由政企共同承担。消费者购买,续航里程高于70英里且二氧化碳排放少于50g/km的电动汽车,可获得约4000英镑(约3.7英国万元)的购车补贴,电动货车可获得约7000英镑(约6.5万元)。插电式混合动力汽车补贴在2018年取消。新能源汽车还可以豁免购置税,在伦敦享受免拥堵费与免费停车。购买电动汽车与C混动车型最多可以获得0.63万欧元(约4.6万元)的补贴;用车龄10年以上的柴油车,法国置换纯电动车可再享受0.63万欧元的补贴;置换插电混动车可以享受0.25万欧元的补贴。除此之外,电动汽车可免停车费,购置税方面,地方政府可自定,豁免50%或100%。航程15到40公里的纯电动车,享受2500欧元(约2.3万元)补贴;40到90公里,补贴3500欧元(约3.2万西班牙元);90公里以上,补贴5500欧元(约5.1万元)。电动卡车可享受8,000欧元(约7.5万元)补贴,电动巴士享受20,000欧元(约18.7万元)的补贴。免除电动车的登记税、路征税等费用。柴油混合动力汽车每公里碳排放小于85克,汽油混合动力汽车荷兰小于88克,可免除登记税。针对所有车辆,如果百公里碳排放低于50克即可免除机动车税。特定城市享受市政府专项补贴,如阿姆斯特丹补贴5,000欧元(约3.9万元)。购置纯电动车享受40,000克朗(约1.7万元)的补贴,其中百公里平均能耗37kWh以下的免交5年机动车瑞典税。购置碳排放小于50g/km的混合动力车可享20,000克朗的补贴。购入电动车可免25%的增值税、进口关税等税费。纯电动车免收养路费、停车费等费用,并可享受免挪威费充电。瑞士取消与汽车售价4%等额的进口关税。各州采取不同补贴政策,如苏黎世,纯电动车可免高速公路费。意大利可获得最多5000欧元(约4.6万元)的现金补助。5年内免交机动车税,5年后部分减免机动车税。资料来源:24190629/44492/2020010822:52搜狐网、腾讯网,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益从奥迪e-tron和捷豹I-Pace销量看,在价格扣除补贴高于同款车燃油版同级别车近1万欧(7.8万元)情况下,销量还接近,说明欧洲人对电动车的青睐。图表6.奥迪e-tron和捷豹I-Pace表现远超预期,销量逼近同级别燃油车。续航2019年0-最高百公里带电里程车辆快充效率电机车身车身参售价,1-10月100时速耗电驱动车型图示量,(WLTP等同油耗(公里/小功率,重量数(长-宽欧元欧洲加速,km/(kwh/100k方式kWh标准),(L/100km)时)kW(kg)-高),mm销量秒hm)km4901-奥迪etron809001239893.55.819040021.62.4436230四驱23701935-16165307-Tesla9170063031004.625050718.72.1500350四驱24592070-ModelX16844682-捷豹I-Pace8200010072904.8200470182350294四驱21332011-15655069-奥迪Q766900135087.1233四驱8.51851968-17164891-奔驰GLE65800179016.2247四驱10.12452003-17194930-宝马X565900357496.9225四驱7.91952004-1776资料来源:奥迪官网,特斯拉官网,汽车之家,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益得益于政策友好、环保意识和爆款车型等,明年欧洲新能源汽车销量将更加乐观。2019年11月4号德国提高补贴额度和车价上限,并延长补贴时间,2020年开始执行。这种示范性作用将影响欧美国家,再叠加欧洲环保风云突起,“环保少女”格蕾塔·通贝里走红,欧美各地抗议不断,预计有很多欧美国家会跟进。如2019年12月16号美国已有重要议员跟进提案,提高补贴上限。而爆款车型,例如ID.3各项性能均优于e-golf,价格还低,销量肯定远超e-golf(月销3000台)。图表7.近期德国提高补贴并延长时间已落地,而美国延长补贴时间已进入草案期美国德国▲颁布时间:2010年▲有限期:2016至2020年间过往补▲消费者购买新电动车可获得2500美元至7,500美元万▲单车售价补贴上限6万欧元贴政策元的税务补贴▲纯电动车型补贴4000欧元、插电混动车3000欧元▲单一车企新能源车销量超过20万台后,不再享受抵免▲2016年到2020年,补贴金额共计12亿欧元●有限期:2020至2025年间●2019年12月《2019年绿色能源法案》草案颁布2020年●取消6万欧元上限●可获得2500至7000美元的税收抵免额,免额大小取决最新补●4万欧元以下的纯电动车补贴6000欧元,插电混动车型4500欧元;4万欧于车辆大小及电池容量;首次补贴二手电动车2500美元。贴政策元以上的电动车补贴5000欧元,混合动力车型补贴4000欧元●单一车企新能源车销量超过60万台后,不再享受抵免●补贴政策的有效期延长至2025年,2020年起,补贴预算达20.9亿欧元图表8.基于MEB平台的大众ID.3,性能优于大众e-golf,有望成为大爆款。0-100最高WLTP百公里车辆快充效率电机车身车身参数售价,带电量,驱动车型图示加速/时速续航耗电等同油耗(公里/功率,重量(长-宽-欧元kWh方式秒km/h(Km)(kwh/100km)(L/100km)小时)kW(kg)高),mm4261-大众e-Golf3000048816033013.61.5260100后驱16251809-15524270-大众ID.33190035.89.615023013.91.6220100前驱15401799-1450资料来源:德国联邦政府官网,高工锂电,24190629/44492/2020010822:52汽车之家,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益如欧洲新能源车销量好,LGC配套车企众多,在手订单全球第一,最受益。LGC已经配套超过15家车企,相应配套欧美主流电动新车型放量在即,尤其是进入了特斯拉(预计)、大众两个预计未来放量最快、最大的电动车企,截至2019年一季度末,LG化学拥有6500亿元(110万亿韩元)在手订单,约合500Gwh,保持全球动力电池市场未来市占率第一。与此同时,LGC产能也在快速扩张,其中四大基地2020年产能达99Gwh,如加上21700圆柱电芯12Gwh的产能,总产能将达到111Gwh。图表10.LGC动力电池在手订单预测图表9.LGC动力电池产能情况LG软包动力电池产能(Gwh)201920202021车企/(Gwh)2020E2021E2022E2023E2024E波兰283850大众集团(不美国141414含奥迪保时1425303131韩国202020捷)中国132741现代810131618合计7599125雷诺日产78152632注:产能不包含21700圆柱产能和合资工厂。戴姆勒66520奥迪45449图表11.LGC动力电池在手订单大众占比最高福特4791112保时捷46655沃尔沃4691222通用2361825捷豹路虎22221标准雪铁龙22211菲亚特克莱12222斯勒其他4461216合计6286109142174资料来源:高工锂电24190629/44492/2020010822:52,Bloomberg,方正证券研究所测算

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益LG配套车型平均带电量高达79kwh,且车型基本具备超快充和高功率,所用电池材料均得匹配快充性能,即快充人造石墨负极、功率型正极、含新型锂盐电解液、湿法陶瓷涂覆隔膜。图表12.LGC配套纯电动车海外出货量预测百公里耗单车带2020年0-100最高时续航里程折算油快充效动力类量产阶总电量电电机效车企车型级别电量销量预加速,速,(WLTP标耗率(公型段(Gwh)(kWh/100k率,kW(kwh)测(万台)秒km/h准)kmL/100km)里/小时)m)奥迪BEVe-tron2019年C级SUV9543.85.720043619.82.2590300奥迪BEVe-tronsportback2020年C级SUV9521.95.720044619.42.2620300大众BEVID.CrozzII2020年B级SUV8121.66.6180430225大众BEVID.32020年A级轿车6263.7716042013.81.6480150大众BEVID.ROOMZZ2021年C级SUV8010.86.6180450225大众集团VisionE斯柯达BEV2020年B级SUV8010.8180430225concept斯柯达BEVVISIONiV2020年A级轿车8021.65.918050016.61.9570225西雅特BEVel-Born2020年A级轿车6210.6718042013.81.6470150保时捷BEVTaycan2019年D级轿车93.432.8425046218.12820420保时捷BEVTaycanC-T2020年D级SUV93.410.93.525040022.52.5730440戴姆勒奔驰BEVEQA/EQB/EQC2020年轿车/SUV8043.25.1180471171.9430300捷豹路虎BEVI-Pace2019年C级SUV9021.84.8200470182350294雷诺BEVZOE2015年A0级轿车5242.111.413539513.21.524080雷诺日产日产BEVLEAF2018年A0级轿车6485.17.315738514.51.6390160现代BEVKona2019年A级轿车6453.27.916744914.31.6380150沃尔沃BEVPolestar22020年B级轿车7832.34.7250500151.7670300福特BEVMustangM-E2020年C级SUV99447180600151.7430210通用BEVBolt2015年A级轿车6021.27.9146380290150平均/合计795342注:销量预测不包括国内销量资料来源:德国联邦政府官网,高工锂电,汽车之家,方正证券研究所

欧美供需好于预期,LGC动力电池出货量高,供应链将充分受益LG化学锂电池出货量大幅增长,供应链将充分受益。预计LG化学锂电池(含消费、动力、储能三类)出货量由2019年37GWh增至2021年的111.8Gwh,两年复合增速高达78.5%,产业链将充分受益。其中正极材料需求由6.7万吨增至17.9万吨,负极材料需求由3.9万吨增至10.6万吨,电解液需求由2.8万吨增至11.7万吨,隔膜需求由3.9亿平米20.1亿平米。图表13.LGC的电池出货量对应的四大材料需求量201720182019E2020E2021E消费电池销量(GWh)10.012.314.016.317.3动力电池销量(GWh)6.59.820.050.090.0储能电池销量(GWh)1.52.53.03.04.5LG化学锂电池需求合计(GWh)18.024.637.069.3111.8同比36.7%50.4%87.3%61.3%正极需求(万吨)3.44.66.711.817.933.1%46.3%76.9%51.8%负极需求(万吨)2.12.73.96.910.630.7%43.6%78.4%53.3%隔膜需求(亿平米)4.55.77.813.220.125.7%37.3%69.5%52.8%电解液需求(万吨)2.33.04.37.611.731.2%44.1%79.2%54.0%资料来源:中国知网24190629/44492/2020010822:52,方正证券研究所

LGC产业链受益标的降本压力大推动LGC加速导入国内供应商。虽然LGC动力电池在手订单和配套车型最多,但也面对着CATL、松下、三星和SKI的激烈竞争,必定要为了保持竞争力,降本提质。而中国锂电产业链经过多年的培育,已经是全球最完善的,各个环节已经拥有具备全球竞争力的供应商,多个环节性价比高于日韩企业,因此预计LGC将加快导入国内供应商。且LGC供应的车型对快充性能要求高,即材料体系也得匹配快充性能,如高镍功率型正极、高镍高电压含新型锂盐电解液、快充人造负极和湿法陶瓷涂覆隔膜等,产业链头部企业将重点受益。图表13.国内供应商进入LGC供应链的数量多品种类型供应商消费类先导智能、赢合科技、PNT、CIS设备/结构件21700圆柱(特斯拉)先导智能、科达利动力类日亚化学、L&F、优美科、吴羽化学、LGC正极材料消费/储能类湖南杉杉、当升科技、天津巴莫、宁波金和21700圆柱(特斯拉)天津巴莫、浦项动力类星源材质、上海恩捷、Wscope、东丽隔膜消费/储能类上海恩捷、星源材质、苏州捷力、东丽、宇部21700圆柱(特斯拉)上海恩捷、苏州捷力、东丽、w-scope动力类新宙邦、国泰荣华、宇部、三菱化学、巴斯夫、中央硝子电解液消费/储能类国泰华荣、新宙邦、天赐材料21700圆柱(特斯拉)天赐材料、宇部动力类江西紫宸、贝特瑞、杉杉股份、日立化学、三菱化学、浦项负极材料消费/储能类贝特瑞、江西紫宸、杉杉股份、日本碳素21700圆柱(特斯拉)翔丰华、浦项资料来源:公司公告,公司调研纪要,方正证券研究所

LGC产业链受益标的份额占比高、份额提升快的最受益。供应链机会一方面来自于当前LGG配套份额高的标的,另一方面更来自于预计配套份额快速提升的标的,两者兼之更好。我们测算,最受益标的是璞泰来(快充人造负极),其2019年份额不低,但2020年出货增速还能高达233%;其次是新宙邦(含新型锂盐电解液)和恩捷股份(隔膜)、份额占比不低增速很高;最后是星源材质(隔膜),维持较高的份额,增速一般。图表13.国内供应商对LGC出货详情中游给LGC供应量(含预测)LGC总需求占比(%)出货同比增速(%)正极(吨)20182019E2020E2021E20182019E2020E2021E2020E2021E当升科技12002700440080003%4%4%4%63%82%杉杉正极15002500420075003%4%4%4%68%79%负极(吨)杉杉负极820011500220003200030%29%32%30%91%45%璞泰来35009000300004500013%23%43%42%233%50%隔膜(万平)星源材质900014000220004000016%18%17%20%57%59%恩捷股份12001000030000400002%13%23%20%200%33%电解液(吨)新宙邦50008000150002500017%19%20%21%88%67%天赐150025009000150005%6%12%13%260%67%资料来源:公司调研纪要,方正证券研究所测算

新能源汽车中游重点标的估值:【方正电新】新能车中游业绩及估值梳理业绩(亿元)业绩增速PE证券简称市值18年19E20E21E19E20E21E18年19E20E21EROE2,419.宁德时代333.944.554.466.531.4%22.2%22.2%71.454.444.536.411.6亿纬锂能466.15.714.918.722.7161.4%25.5%21.4%81.831.324.920.520.4动力电池欣旺达306.97.08.412.117.019.3%44.0%40.5%43.636.525.418.114.5鹏辉能源78.42.63.64.86.238.5%33.3%29.2%30.221.816.312.613.5国轩高科166.98.57.18.49.7-16.5%18.3%15.5%19.623.519.917.27.8当升科技103.93.23.44.86.46.9%41.6%33.3%32.830.621.616.29.8正极材料杉杉股份152.711.24.96.57.9-56.1%32.7%21.5%13.731.223.519.34.7璞泰来378.95.97.810.312.231.5%31.8%18.6%63.848.536.831.122.9负极材料杉杉股份152.711.24.96.57.9-56.1%32.7%21.5%13.731.223.519.34.7恩捷股份434.05.28.511.314.00.60.30.283.551.138.431.019.6隔膜星源材质74.52.22.63.94.118.9%51.6%4.9%34.328.919.018.29.7新宙邦135.23.23.54.86.38.4%37.1%31.3%41.838.628.221.511.4电解液天赐材料114.44.61.03.45.0-78.2%240.0%47.1%24.9114.433.722.93.2多氟多89.41.62.53.13.859.2%24.0%22.6%56.935.828.823.57.6结构件科达利95.20.82.23.54.3175.0%59.1%22.9%119.043.327.222.19.2资料来源:24190629/44492/2020010822:52wind,方正证券研究所测算

投资建议:投资建议:2020年起,随着欧美一线电动车企新车型密集投放,叠加LGC配套的国产特斯拉已进入公告目录,预计2020年LGC动力电池出货量将大幅增长,将拉动配套产业链快速增长,叠加LGC供应的车型以高端快充车型为主,将带动中游各个环节高端产品的出货量,例如快充人造石墨负极、含新型锂盐的高镍电解液、湿法陶瓷涂覆膜、功率型高镍三元,产品均价高,利润率可观。重点推荐LGC供应链中受益的国内上市公司。在相关标的中,我们建议配置各环节优质龙头公司,包括璞泰来(人造石墨负极龙头),新宙邦(电解液添加剂种类最多)、星源材质(隔膜、湿法涂覆LG专利授权),建议关注先导智能(卷绕设备全球第一)和科达利(结构件)。风险提示:政策转向、欧洲新能源汽车销量不及预期、LGC产能爬坡低于预期。

重点标的:璞泰来(603659.SH):产能释放、叠加高端客户订单充足,降本增效,盈利拐点明确新增产能即将释放。公司作为人造石墨负极龙头,产品以二次造粒、包覆、碳化等人造石墨为主,主要是用于高端消费电子用负极和动力快充类负极,产19Q1产品均价近6.47万/吨,远高于同行。2019年之前公司产能一直超负荷运行,但随着子公司江西/溧阳紫宸募投项目建设并顺利投产,2020年公司将拥有年产8万吨的负极材料生产能力,打破产能限制。高端客户订单充足,产能消化无忧。负极材料主要客户包括ATL、LGC、SDI、CATL等,其中得益于明年5G换机潮,手机带电量和出货量有望增长,将拉到手机端高端负极需求,有叠加欧洲新能源汽车出货量有望大增,预计对高端快充动力负极需求量也有望大增,公司深度绑定了行业龙头,特别是LGC明年订单指引增长300%以上,是LGC产业链第一受益标的,公司2020年全年出货量有望达到7.5万吨,出货量约同比增长50%。石墨化等降本产能释放改善负极成本。公司通过参股振兴炭材保证原材料针状焦的供应,并控股内蒙兴丰,自建10万吨石墨化项目,其中2万吨产能已于2019年6月投产,将大幅提高公司原材料和工序自供率,降低成本。且还将受益于原材料针状焦的价格持续回落,成本下降明显。虽然部分成本下降要往下游电芯厂转移,产品价格下降,但得益于公司石墨化投产领先于主要竞争对手,预计单吨净利能保持平稳。其他业务平稳。公司在涂覆设备、基膜、涂覆材料和涂覆膜持续布局,形成了一体化产业平台,协同效应显著,并深度绑定CATL、比亚迪等优质客户,预计保持平稳。盈利预测和投资评级:基于公司高端负极业务销量高增,成本持续下降,其他业务有序发展,即将迎来盈利能力拐点,预计公司2019-2021年将分别实现归母净利润6.95、10.30、12.20亿,对应PE48、37和31倍,维持“推荐”评级。

重点标的:新宙邦(300037.SZ):氟化工和电解液降本增量,有望戴维斯双击氟化工业务:新宙邦过去几年持续布局氟化工行业,自公司收购氟精细化工企业海斯福以来,海斯福对上市公司利润贡献占比逐渐提升,公司也逐渐围绕海斯福上下游布局,特别是设立海德福,进一步完善产业链,和海斯福形成较好的协同性。公司氟化工业务产品壁垒高,多种产品均是国内独家品种,净利率接近40%。且氟化工精细化学品一期年底投产,产能持续释放,叠加原材料维持低位,下游需求保持稳定增长,业绩成长空间大。如公司定增募投的海德福定增项目2021年顺利投产,将打开氟化工未来的成长空间。锂电池电解液业务:得益于欧洲电动车销量有望超预期,公司作为LG电解液核心供应商,在LG出货占比继续提升的情况下,电解液业务明年海外出货量有望大幅提升,出货结构继续改善。叠加原材料六氟磷酸锂已接近底部,产品出货价格有望保持相对稳定。而随着公司惠州三期5万吨电解液溶剂项目预计2020年二季度投产,将大幅降低电解液的成本,提高电解液的利润。其他业务:公司电容器电解液业务处于全球龙头地位,预计业保持稳定,而半导体业务处于导入期,预计不会贡献大额利润。盈利预测和投资评级:暂不考虑定增稀释,我们采取分部估值法,预计氟化工业务2019-2021年贡献净利润分别为1.8/2.6/3.6亿元,考虑其成长性和高壁垒,采取PE估值法,给予氟化工板块2020年40倍PE;即104亿估值,我们预计锂电池电解液业务2019-2021年贡献净利润分别为0.75/1.40/2.0亿,采取PE估值法,参考行业估值,给予2020年30倍PE,即42亿;其他业务合计30亿,即总市值176亿,维持“推荐”评级。风险提示:园区发生重大安全事故,产品价格大幅下跌,在建项目进度不及预期

重点标的:星源材质(300568.SZ):湿法产能投放叠加海外客户突破在即,干法龙头有望开新花干法龙头。公司作为国内干法隔膜龙头,在技术、规模、产品上一直遥遥领先国内同行,市占率在2019H1已经逐步提升到了29%,随着常州工厂的先进干法产线产能释放,干法隔膜成本仍有下降空间,领先优势将会更加明显。布局湿法和涂覆,完善产品结构。公司募投江苏星源“超级涂覆工厂”和常州星源湿法隔膜项目,目前项目进展顺利,部分产线已经为客户批量供货,2019年H1星源材质的湿法市占率首次进入国内前5,达到了7%,市占率快速提升。常州湿法工厂定位海外客户,目标客户包括索尼、松下、三星、LGC等,随着认证项目的顺利进行,湿法产能的逐步释放,成本还有大幅的下降,且公司有LGC在国内独家授权的涂覆专利,湿法和涂覆项目有望成为公司盈利的新增长点。深度绑定LGC,2020年大有可为。公司为LGC干法唯一供应商,海外业务占比40%+,高出口占比一定程度上可以对冲国内隔膜产品价格下跌给公司业绩带来的影响,增强公司在国际市场上的竞争能力,而随着常州湿法和涂覆明年逐步导入LGC,有望复制干法在LGC出货的高份额,并贡献超额利润。盈利预测和投资评级:公司是LGC的干法唯一供应商,湿法和涂覆隔膜也有望导入LGC供应链,将享受新能源汽车全球化发展的大浪潮,未来两年星源材质将在湿法隔膜上加速放量,在产能利用率提升的同时,降低单位成本,提高隔膜产品的毛利率。预计公司2019-2021年将分别实现归母净利润2.4、3.9和4.1亿,对应PE29、19和18倍,维持“推荐”评级。风险提示:园区发生重大安全事故,产品价格大幅下跌,在建项目进度不及预期

分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。免责声明方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司客户使用。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。公司投资评级的说明强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;推荐:分析师预测未来半年公司股价有10%以上的涨幅;中性:分析师预测未来半年公司股价在-10%和10%之间波动;减持:分析师预测未来半年公司股价有10%以上的跌幅。行业投资评级的说明推荐:分析师预测未来半年行业表现强于沪深300指数;中性:分析师预测未来半年行业表现与沪深300指数持平;减持:分析师预测未来半年行业表现弱于沪深300指数。

THANKS方正证券正在你身边方正证券股份有限公司北京市西城区太平桥大街丰盛胡同28号太平洋保险大厦B座11层11F,PacificInsuranceBuilding,No.28FengshengLane,TaipingqiaoStreet,XichengDistrict,Beijing,China'

您可能关注的文档

- 电气设备与新能源行业:降本趋势明确,磷酸铁锂逆袭-20200215-方正证券.pdf

- 电力设备及新能源行业功率半导体专题之一:IGBT中高压前景广,新格局望重塑-20200217-中信证券.pdf

- 新能源行业产业链2月月报-20200215-海通证券.pdf

- 电力设备与新能源行业光伏景气研判07:中报业绩催化,向上趋势有望开启-20190701-长江证券.pdf

- 新能源行业:《新能源产业链1月月报》-20200116-海通证券.pdf

- 电力设备新能源行业新能源车零部件专题:重塑的力量-20200121-中泰证券.pdf

- 电力设备新能源行业燃料电池专题研究:FCV爆发在即,能源转型持续推进-20200116-中泰证券.pdf

- 电力设备新能源行业工控行业2020年度策略报告:工控触底回升,低压电器迎高景气-20200109-中泰证券.pdf

- 2020年新能源行业投资策略:小步快走,谨慎前行-20191230-申万宏源.pdf

- 电力设备新能源行业2020年新能源发电投资策略:光伏需求高增,风电景气持续-20200104-中泰证券.pdf

- 电力设备新能源行业动力电池成本系列报告之三:固态电池,抢占下一代锂电技术制高点.docx

- 新能源行业:产业链4月月报-20200426-海通证券.pdf

- 电力设备与新能源行业:海外寻踪之美国,联邦电动化“开倒车”,加州及特斯拉成“急先锋”-20200425-长江证券.pdf

- 新能源行业数据周报(2012年31期).ppt

- 汽车和汽车零部件、电力设备新能源行业2020年6月汽车销量跟踪报告:销量数据持续回暖,板块估值修复加速.docx

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx