- 1.34 MB

- 2022-04-29 14:02:03 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'IGBT中高压前景广,新格局望重塑电力设备新能源行业功率半导体专题之一|2020.2.17中信证券研究部核心观点IGBT中高压市场空间广阔,新能源汽车产业链孕育超千亿需求蓝海,其他中高压需求稳中有升。行业迎来材料升级、中国市场快速增长、国产企业加速入局三重变革,全球产业格局有望重塑。重点推荐完整IDM布局完整且规模化生产有配套应用的国产企业,重点推荐中车时代电气(H)、国电南瑞、比亚迪(A+H)。弓永峰▍IGBT性能优先,三代半导体材料崭露头角。IGBT驱动功率小而饱和压降低,首席电新分析师S1010517070002性能领先因而广泛应用于新能源汽车、新能源、轨交等市场。IGBT持续在器件纵向结构、栅极结构、晶圆工艺上迭代,同时以SiC、GaN为代表的第三代半导体材料有望加速产业化应用,预计未来三年CAGR分别达39%和83%。▍市场空间广阔,全球产业格局望重塑。近年来,全球功率半导体市场增长趋于停滞(CAGR约3%),IGBT受益新能源汽车及充电桩等行业高景气度,市场增长较快,2018年全球规模约为435.7亿元(同比+17.4%),我国达到161.9徐涛亿元(同比+22.2%)。海外龙头地位稳固(英飞凌市占率约30%),新能源汽首席电子分析师车供应链及国产厂商爬升迅速,伴随中国市场扩张和企业布局扩产,有望重塑全S1010517080003球产业格局。▍新能源汽车及充电桩催化千亿蓝海。IGBT作为新能源汽车电控和直流充电桩核心元器件,需求随新能源汽车全球化和充电桩直流化快速提升。预计2020-2022年全球新能源汽车IGBT需求量有望达到93亿/130亿/173亿元,CAGR超30%;SiC成本下降有望催化迭代升级,预计MOSFET(SiC)有望在未来2年实现较宋韶灵IGBT(Si基)的系统单位成本优势,建议关注IGBT(SiC)的产业化进程。麦首席新能源汽车分肯锡预测,2030年,中、美、欧直流桩占比有望提升至44%/20%/32%,上述析师区域新增直流充电桩预计累计带动IGBT需求约1300亿元,潜在市场空间巨大。S1010518090002▍新能源需求长期向好,轨交及电网基本稳定。我国其它中高压IGBT需求料将稳中有升:新能源需求稳步增长,2020年全球风光IGBT配套需求预计分别为10.8/15.1亿元,中国市场需求分别为5.2/12.1亿元;预计到2030年,全球新增风电、光伏IGBT自增需求,累计将分别达167/404亿元,潜力巨大。中国地铁采购量预计将在未来三年维持15%~20%复合增长;而铁路及智能电网采购将联系人:华夏维持平稳,年化需求预计在15亿元左右。▍风险因素:海外龙头领先优势扩大,国产厂商技术及制造进展缓慢,第三代半导体材料降本缓慢,下游需求不及预期,国产厂商品牌推广不及预期。电力设备及新能源行业▍投资策略。海外龙头优势地位短期内较难动摇,但国内市场需求快速增长、第三评级强于大市(维持)代材料应用加速,为国产厂商扩张行业影响力与布局新产能提供了机遇期。对于国内IGBT中高压市场,建议从四个维度关注:1)IDM布局完整且规模化生产有配套应用的国产企业,重点推荐中车时代电气(H)、比亚迪(A+H);2)具备中低压产能且目标切入高景气市场的供应商,建议关注士兰微;3)布局瞄准中高压IGBT市场的国产新玩家,重点推荐国电南瑞,建议关注台基股份、赛晶电力电子(H);4)以晶圆代工为主业的国产企业,建议关注华虹半导体(H)、华润微。证券研究报告请务必阅读正文之后的免责条款

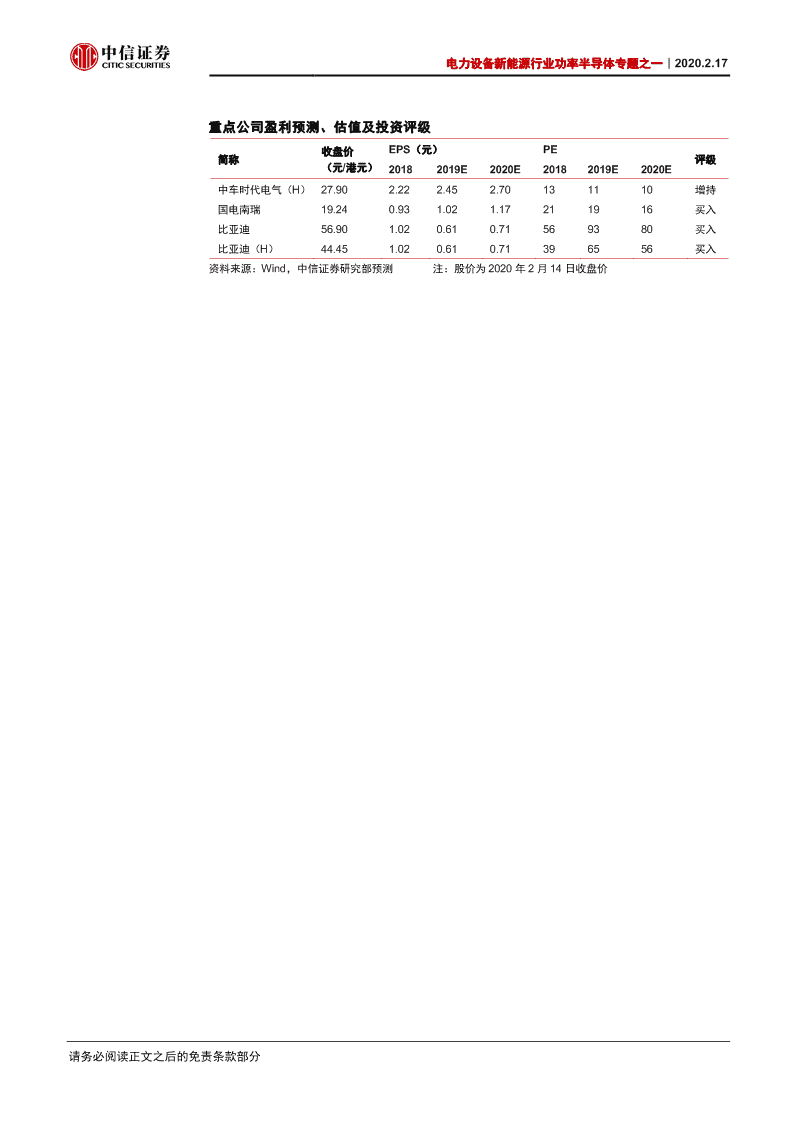

电力设备新能源行业功率半导体专题之一|2020.2.17重点公司盈利预测、估值及投资评级收盘价EPS(元)PE简称评级(元/港元)20182019E2020E20182019E2020E中车时代电气(H)27.902.222.452.70131110增持国电南瑞19.240.931.021.17211916买入比亚迪56.901.020.610.71569380买入比亚迪(H)44.451.020.610.71396556买入资料来源:Wind,中信证券研究部预测注:股价为2020年2月14日收盘价请务必阅读正文之后的免责条款部分

电力设备新能源行业功率半导体专题之一|2020.2.17目录投资聚焦...........................................................................................................................1投资逻辑............................................................................................................................1投资策略............................................................................................................................1风险因素............................................................................................................................1功率半导体:IGBT性能占优,三代材料崭露头角...........................................................2功率半导体细分产品类型复杂,IGBT性能领先...............................................................2材料升级打开迭代大门,第三代材料前景可观..................................................................4行业空间广阔,全球产业格局有望重构............................................................................5广阔的应用空间,催生出巨大的下游市场.........................................................................5海外龙头地位稳固,新能源汽车供应链及国产厂商爬升迅速............................................7从全球产业布局看中国企业未来机遇................................................................................8中压领域:新能源汽车释放海量空间..............................................................................10新能源汽车:蓬勃发展与迭代风口..................................................................................10充电桩:配套新能源汽车高增,直流桩孕育千亿需求.....................................................17光伏:伴随全球装机稳健增长,预计到2030年累计新增需求超400亿元....................18高压领域:稳定而决定国家经济安全的命脉...................................................................19轨道交通:铁路采购料将平稳,地铁需求持续增长........................................................19电网:柔直有望迎产业化加速.........................................................................................20风力发电:“抢装”推动需求短期激增...............................................................................21国产企业产业布局一览....................................................................................................22风险因素.........................................................................................................................24投资建议.........................................................................................................................25行业观点更新..................................................................................................................25投资策略..........................................................................................................................25请务必阅读正文之后的免责条款部分

电力设备新能源行业功率半导体专题之一|2020.2.17插图目录图1:IGBT模块结构简图.................................................................................................2图2:IGBT产品迭代方向.................................................................................................4图3:功率半导体载体材料发展........................................................................................4图4:第三代半导体材料GaN、SiC功率器件全球市场空间预测.....................................5图5:IGBT产品主要下游应用领域..................................................................................5图6:全球功率半导体市场规模........................................................................................6图7:全球IGBT市场规模................................................................................................6图8:中国IGBT市场规模................................................................................................7图9:全球IGBT供应商市场份额.....................................................................................7图10:2018年全球IGBT细分市场供应商市场份额........................................................8图11:2018年全球IGBT细分市场规模..........................................................................8图12:2015年中国IGBT供应商市场份额......................................................................8图13:全球主要IGBT产业链企业...................................................................................9图14:某售价20万元纯电车成本结构..........................................................................11图15:国内某品牌A级车动力总成成本结构.................................................................11图16:国外某品牌A级车动力总成成本结构.................................................................11图17:电控成本结构......................................................................................................11图18:2019H1新能源汽车电控用IGBT模块供应商竞争格局......................................11图19:全球2017-2025(含预测)新能源汽车销量.......................................................12图20:新能源汽车半导体成本(美元).........................................................................13图21:不同工况测试下MOSFET-SiC和IGBT-Si功耗对比..........................................14图22:不同工况测试下MOSFET-SiC和IGBT-Si效率对比..........................................14图23:MOSFET-SiC和IGBT-Si价格对比....................................................................15图24:第三代材料功率半导体成本下降曲线..................................................................15图25:2014-2018年MOSFET全球市场份额...............................................................17图26:2017年中国大陆MOSFET厂商市场份额..........................................................17图27:中国充电桩市场IGBT需求.................................................................................17图28:中国、美国和欧盟直流充电桩规模预测..............................................................18图29:中国及海外市场当年新增光伏装机规模(MW,左轴)及IGBT采购需求(亿元,右轴).............................................................................................................................19图30:中国风电装机规模(GW).................................................................................21图31:全球风电新增装机规模(GW,左轴)与IGBT采购需求(亿元,右轴).........22表格目录表1:功率半导体细分品类...............................................................................................2表2:IGBT&MOSFET>R性能对比............................................................................3表3:IGBT历代发展参数.................................................................................................3表4:不同电压等级IGBT应用及供货商..........................................................................9表5:部分主要IGBT产业链企业布局图..........................................................................9表6:国内主要IGBT厂商..............................................................................................10表7:部分主机厂电控及功率半导体配套关系................................................................12请务必阅读正文之后的免责条款部分

电力设备新能源行业功率半导体专题之一|2020.2.17表8:中国电动乘用车2019年IGBT配套份额..............................................................12表9:部分海外车型功率半导体价值量测算(美元).....................................................13表10:全球电动车IGBT市场空间测算..........................................................................13表11:三代功率半导体材料物理特性对比......................................................................14表12:新能源汽车选用不同功率半导体的系统成本下降与功率半导体成本上升对比....16表13:MOSFET(SiC)与IGBT(Si基)长期经济性分析..........................................16表14:中国充电桩累计数量...........................................................................................17表15:不同技术类型充电桩占比....................................................................................18表16:轨道交通部分车型IGBT单位需求......................................................................20表17:2018年我国轨道交通市场规模...........................................................................20表18:部分输变电工程功率半导体器件用量..................................................................21表19:国内主要IGBT产业企业及拟布局企业信息一览................................................22表20:重点标的盈利预测表...........................................................................................25请务必阅读正文之后的免责条款部分

电力设备新能源行业功率半导体专题之一|2020.2.17▍投资聚焦投资逻辑中高压IGBT受下游新能源汽车、新能源及轨交等行业需求拉动,市场规模有望实现较快增长。新能源汽车全球化普及、充电桩加速提升直流化率,预计将孕育超千亿蓝海市场,预计2020-2022年全球新能源汽车IGBT需求量有望达到93亿/130亿/173亿元,CAGR超30%,增长迅猛;麦肯锡预计2030年,中、美、欧直流桩占比有望提升至44%/20%/32%,保有直流充电桩数量有望达到620万/260万/480个,上述区域新增直流充电桩预计带动IGBT需求约1300亿元,潜在市场空间巨大。我国其它中高压IGBT需求料将稳中有升:新能源需求稳步增长,2020年全球风光IGBT配套需求预计分别为10.8/15.1亿元,中国市场需求分别为5.2/12.1亿元;预计到2030年,全球新增风电、光伏IGBT需求累计值有望分别达167/404亿元,潜力巨大。中国地铁采购量预计将在未来三年维持15%~20%复合增长;而铁路及智能电网采购将维持平稳,年化需求预计在15亿元左右。中高压IGBT有望迎来长周期持续增长,目前产业面临材料升级、需求爆发、参与者快速增加的新局面,中国市场和中国参与者有望推动全球产业格局重塑。投资策略IGBT应用领域强调安全性与品质保证,市场份额领先的海外龙头优势地位短期内较难动摇。但国内市场需求快速增长、第三代材料应用加速,为国产厂商扩张行业影响力与布局新产能提供了机遇期。对于国内IGBT中高压市场,建议从四个维度关注:1)IDM布局完整且规模化生产有配套应用的国产企业,重点推荐中车时代电气(H)、比亚迪(A+H);2)具备中低压产能且目标切入高景气市场的供应商,建议关注士兰微;3)布局瞄准中高压IGBT市场的国产新玩家,建议关注国电南瑞、台基股份、赛晶电力电子(H);4)以晶圆代工为主业的国产企业,建议关注华虹半导体(H)、华润微。风险因素海外龙头领先优势扩大,国产厂商技术及制造进展缓慢,第三代半导体材料降本缓慢,下游需求不及预期,国产厂商品牌推广不及预期。请务必阅读正文之后的免责条款部分1

电力设备新能源行业功率半导体专题之一|2020.2.17▍功率半导体:IGBT性能占优,三代材料崭露头角功率半导体细分产品类型复杂,IGBT性能领先功率半导体器件又被称为电力电子器件,是电力电子技术的基础,也是构成电力电子变换装置的核心器件。功率半导体器件通过进行功率处理(变频、变压、变流、功率管理等),具备处理高电压、大电流的能力。功率半导体包括功率分立器件、功率模块、功率IC(功率集成)三类。表1:功率半导体细分品类功率半导体分类功率分立器件功率模块功率IC(功率集成)主要包括整流管、晶闸管、BJT(双主要包括主要包括线性稳压器、开关稳压极型晶体三极管)、MOSFET(金MOSFET模块、主要品类器、电压基准、监控/定序器/开关属氧化物半导体场效应晶体管)、IGBT模块、IPMIC、其它功率管理IC等IGBT(栅双极型晶体管)等智能功率模块等资料来源:中信证券研究部整理其中,IGBT被称为电力电子行业“CPU”,下游应用广阔。IGBT(InsulatedGateBipolarTransistor,绝缘栅双极型晶体管):是由BJT和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,被称为电力电子行业里的“CPU”;其是一个非通即断的开关,能够根据工业装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。在家用电器、智能电网、新能源汽车、轨交等领域具有极其广泛的运用。同时,IGBT在应用过程中多以模块形式出现,IGBT模块是由IGBT与FWD(续流二极管芯片)通过特定的电路桥接封装而成的模块化半导体产品,具有节能、安装维修方便、散热稳定等特点。图1:IGBT模块结构简图资料来源:电工学习网横向对比,IGBT性能上兼具MOSFET与GTR优势。IGBT兼备MOSFET的高输入阻抗和GTR的低导通压降两方面的优点:GTR饱和压降低,载流密度大,但驱动电流较请务必阅读正文之后的免责条款部分2

电力设备新能源行业功率半导体专题之一|2020.2.17大;MOSFET驱动功率很小,开关速度快,但导通压降大,载流密度小。IGBT综合了以上两种器件的优点,驱动功率小而饱和压降低。表2:IGBT&MOSFET>R性能对比驱动载流导通开关器件驱动方式输入阻抗驱动功率工作频率电路密度压降速度IGBT电压简单高高低中低中MOSFET电压简单高低高快低高GTR电流复杂低高低慢高高资料来源:《MOFSET与IGBT的对比分析》(柳超,李慧芬,董颖辉),《IGBT和GTR器件的识别》(许大平,张宗桐),中信证券研究部IGBT迭代较为缓慢,主要瞄准减少功率损耗、增加最大输出功率和功率密度。IGBT作为驱动电路简单、通态压降较低的新型功率器件,通过MOS与BJT技术集成而来,截至目前IGBT已开发至第七代产品,第七代IGBT由三菱电机在2012年推出,具有明显降低的正向电压降以及优化的开关性能,在产业化应用中,IGBT迭代主要瞄准减少功率损耗、增加最大输出功率和功率密度。表3:IGBT历代发展参数芯片面积工艺线宽通态饱和关断时间功率损耗断态电压代别技术特点出现时间(相对值)(微米)压降(伏)(微秒)(相对值)(伏)1平面穿通型(PT)100530.51006001988N2改进的平面穿通型(PT)5652.80.3746001990N3沟槽型(Trench)40320.255112001992N4非穿通型(NPT)3111.50.253933001997N5电场截止型(FS)270.51.30.193345002001N沟槽型电场截止型6240.310.152965002003N(FS-Trench)7微沟槽-场截止型2012N资料来源:EETOP,中信证券研究部从第一代的平面穿通型到第七代沟槽型电场截止型,IGBT产品迭代主要表现为三个方面:(1)器件纵向结构:非穿通型(NPT)结构→拥有缓冲层的穿通型(PT)结构→场截止型(FS)、软穿通型(SPT)结构(2)栅极结构:平面栅结构→垂直于芯片表面的沟槽型结构(3)硅片的加工工艺:外延生长技术→区熔硅单晶。请务必阅读正文之后的免责条款部分3

电力设备新能源行业功率半导体专题之一|2020.2.17图2:IGBT产品迭代方向资料来源:《绝缘栅双极型晶体管的设计和研究》(崔晶晶),中信证券研究部材料升级打开迭代大门,第三代材料前景可观功率半导体器件的载体材料持续迎来突破,第三代材料前景可观。当前,在Si基半导体材料性能已接近极限的背景下,第三代功率半导体材料SiC和GaN正快速推进产业化进程。根据Yole统计测算,2022年SiC、GaN功率器件全球市场规模有望分别达到10.82亿美元、4.62亿美元,未来三年CAGR分别为39%、83%。图3:功率半导体载体材料发展资料来源:DIGITIMES,先探,和讯,ElementSixTechnologies,中信证券研究部请务必阅读正文之后的免责条款部分4

电力设备新能源行业功率半导体专题之一|2020.2.17图4:第三代半导体材料GaN、SiC功率器件全球市场空间预测资料来源:Yole(含预测),中信证券研究部▍行业空间广阔,全球产业格局有望重构广阔的应用空间,催生出巨大的下游市场以IGBT产品为例,行业内对IGBT倾向于按照应用场景的电压等级加以分类,主要分为低压(600V以下)、中压(600V~1200V)和高压(1700V以上)三个主要电压等级。低电压范围IGBT广泛应用于多种3C产品,消费电子行业采用的IGBT产品一般为600V以下;中压范围IGBT主要是应用在新能源汽车、光伏、工控等下游行业,其中在新能源汽车领域是电控系统的核心元件(600V-1200V),也是车载空调控制系统和大功率直流充电桩的关键部件;高压领域范围IGBT应用于智能电网(柔性直流输电)、轨道交通、风力发电等领域。图5:IGBT产品主要下游应用领域资料来源:中国产业信息网,中信证券研究部IGBT下游需求向好,市场持续增长。全球功率半导体市场规模近年来维持稳健增长,请务必阅读正文之后的免责条款部分5

电力设备新能源行业功率半导体专题之一|2020.2.17其中IGBT市场规模受下游新能源汽车需求拉动,整体增长较快,据英飞凌年报披露数据,2018年全球IGBT市场规模达62.24亿美元(同比+17.4%)。中国市场随着下游市场逐步培育、发展,2018年我国IGBT市场规模达到161.9亿元(同比+22.2%)。随着我国新能源汽车、新能源、轨道交通、工控和电网产业的持续向好,预计我国有望逐步发展成为全球IGBT及功率半导体器件的核心增长区域市场,具备打造全球产业集群的必要性和需求潜力。图6:全球功率半导体市场规模市场规模增速800亿美元717.512.00%10.38%674.1695.8700633.9654.210.00%600514.2541.3597.58.00%5004006.09%6.00%5.27%3003.12%4.00%2003.20%3.04%3.22%2.00%10000.00%20112012201320142015201620172018资料来源:美国半导体行业协会,智研咨询,中信证券研究部图7:全球IGBT市场规模亿美元市场规模增速7062.2450.00%46.51%6040.00%52.5534.20%5044.7345.130.00%40.3442.2920.00%4016.52%30.0631.5530.5318.44%10.00%306.64%0.00%20-3.23%-5.45%-10.00%10-20.00%-21.79%0-30.00%201020112012201320142015201620172018资料来源:英飞凌年报,中信证券研究部请务必阅读正文之后的免责条款部分6

电力设备新能源行业功率半导体专题之一|2020.2.17图8:中国IGBT市场规模市场规模增速180亿元30.00%155160145.725.21%25.00%140119.422.03%12018.77%104.520.00%16.76%10014.09%94.314.26%15.00%8059.679.4686047.610.00%10.82%405.00%206.38%00.00%201120122013201420152016201720182019资料来源:GGII,中信证券研究部海外龙头地位稳固,新能源汽车供应链及国产厂商爬升迅速近年来,全球IGBT行业市场格局呈现出“头部厂商稳定,第二梯队逐步洗牌”的特点。近年英飞凌年报披露数据显示,综合考虑全球IGBT分立器件、IPM及模块市场,英飞凌维持全球IGBT市场领头羊地位,2015-2018年全球综合市场率分别为28.0%、24.0%、27.1%、28.6%。此外,三菱、富士、赛米控及安森美(仙童)保持了相对稳健的全球头部供应商地位。图9:全球IGBT供应商市场份额Infineon英飞凌Mitsubishi三菱FujiElectric富士Semikron赛米控ONSemi安森美(Fairchild仙童)Others其他100%80%60%40%20%28.00%24.00%27.10%28.60%0%2015201620172018资料来源:英飞凌年报,中信证券研究部但同时,结合细分市场市占率变化,可以发现行业内部受中国企业技术及配套关系变化、新能源汽车市场快速增长,部分企业的市场地位快速提升。根据IHS统计的2018年全球IGBT细分市场供应商市场份额,当前全球分立器件市场规模13.1亿美元,全球占比21%,CR567.8%,英飞凌市占率第一(37.4%);IPM市场规模16.8亿美元,全球占比27%,CR579.0%,三菱市占率第一(32.2%);模块市场规模32.5亿美元,全球占比52%,CR567.5%,英飞凌市占率第一(34.5%)。请务必阅读正文之后的免责条款部分7

电力设备新能源行业功率半导体专题之一|2020.2.17图10:2018年全球IGBT细分市场供应商市场份额资料来源:IHSMarkit,中信证券研究部其中,有两家中国企业在所属细分领域进入全球前十,分别是吉林华微电子(IPMNo.10,市占率0.5%)、嘉兴斯达半导(模块No.8,市占率2.2%)。部分厂商受新能源汽车配套关系的订单支撑,市占率进入所属市场前五,分别是分立器件市场的力特(No.4,5.9%)、IPM市场的赛米控(No.5,5.8%)、模块市场的赛米控(No.4,8.0%)和拓森(No.5,4.9%)。图11:2018年全球IGBT细分市场规模图12:2015年中国IGBT供应商市场份额仙童,艾赛日立,丹佛斯,其他,21%1.30%斯,1.10%1.00%6.80%1.80%拓森,3.90%ABB,英飞凌,3.90%23.40%模块中车时代智能模块电气,52%1.60%分立器件安森美,4.40%三菱,27%嘉兴斯达,富士,19.00%4.50%赛米控,15.50%11.80%资料来源:IHSMarkit,中信证券研究部资料来源:IHSMarkit,中信证券研究部从全球产业布局看中国企业未来机遇从下游产品分布来看,全球视角下英飞凌作为全球领先的IGBT龙头,其产品完整覆盖了下游全电压等级应用领域,在中低压领域市场龙头地位稳固,高压应用中的电网和最高电圧等级高铁产品中,市场份额不及ABB及三菱;日系供应商及ABB基本布局了从晶圆至系统的长产业链环节,英飞凌、STM为代表的欧美企业基本以晶圆与模块制造为主;中国市场中,国产IGBT产品低压领域产品供应商较为充裕,目前看中压领域逐步突破下游客户供应链体系,但高压领域技术及产能布局仍较少。请务必阅读正文之后的免责条款部分8

电力设备新能源行业功率半导体专题之一|2020.2.17表4:不同电压等级IGBT应用及供货商电压等级应用领域国际主要供应商国内主要供应商超低压家电/电焊机英飞凌/三菱/安森美/日立嘉兴斯达/中科君芯/华微/士兰微<600V中车时代电气/比亚迪/华微/士兰微/650-1700V电动汽车/风电/太阳能英飞凌/瑞萨/三菱嘉兴斯达/南京银茂/上汽英飞凌3300V地铁/轻轨/高铁英飞凌/三菱/ABB中车时代电气/嘉兴斯达/南京银茂4500V高压直流输电ABB/三菱/英飞凌中车时代电气6500V高铁三菱/英飞凌中车时代电气资料来源:中信证券研究部整理图13:全球主要IGBT产业链企业资料来源:Yole结合目前下游快速爆发增长的新能源汽车产业链,可以发现国产IGBT企业进一步区别于海外巨头的特点:(1)从设计、晶圆制造到封装环节的中段产业链中,较多的国产企业会选择跳过晶圆制造环节,选择合作华虹半导体、上海先进等公司代工完成晶圆制造,这部分企业控制了资本开支,同时在未来的产能扩张升级(晶圆尺寸)与晶圆质量(晶圆厚度)领域,领导力相对偏弱;(2)国产企业龙头及资金雄厚的国有企业,在拥有相对完整的IDM布局后,同时倾向于向下游电控及整车环节渗透,该举措短期内可能导致上述企业的IGBT产品自供比例较高。表5:部分主要IGBT产业链企业布局图原材料模组封装设计电路图晶圆制造电控整车供应链模块制造比亚迪中车时代电气华虹半导体上海先进国内士兰微华微电子扬杰科技宏微科技请务必阅读正文之后的免责条款部分9

电力设备新能源行业功率半导体专题之一|2020.2.17原材料模组封装设计电路图晶圆制造电控整车供应链模块制造斯达半导汇川技术英威腾英飞凌海外巨头三菱富士汇川技术比亚迪代表公司英飞凌新能源产品电动车毛利率毛利率毛利率全公司毛利率35-40%20%10-25%净利率PMM业务净利率25%ROCE全公司ROCE25%资料来源:各公司公告,英飞凌财报,IHS,中信证券研究部注:标红为该公司经营产业链这一环节业务表6:国内主要IGBT厂商IDMFablessFoundryModule中车时代电气斯达半导华虹宏力斯达半导比亚迪中科君芯上海先进(积塔)南京银茂华微电子江苏宏微方正微中航微电子士兰微西安芯派华润上华爱派克扬杰科技紫光微中车西安永电达斯台达科达上海英飞凌资料来源:中信证券研究部整理▍中压领域:新能源汽车释放海量空间新能源汽车:蓬勃发展与迭代风口市场空间百亿量级,预计CAGR超30%动力总成单车价值量占整车10%仅次于电池,电机电控占比相当。一辆售价20万的纯电动汽车动力总成售价约1.1万元。不同车型等级和车辆类型动力总成价格不一,目前A0/A00级车动力总成约5000元,A级车8000元,B及以上级车1-2万不等;物流车1-2万,客车则是2万以上。总体来说,动力总成占成本比例约7-10%,是仅次于电池的核心零部件。国内外动力总成的成本结构稍有差异,国内电机相比国外价格低,但电控由于核心部件IGBT受国外垄断,因此国内电控价格相比国外高。整体来看,动力总成中电机/电控/减速器价值占比约40%/40%/20%。请务必阅读正文之后的免责条款部分10

电力设备新能源行业功率半导体专题之一|2020.2.17图14:某售价20万元纯电车成本结构图15:国内某品牌A级车动力总成成本结构图16:国外某品牌A级车动力总成成本结构其他,2.4,内饰,15%电池,6.4,减速减速0.8,5%40%器,器,电机,底盘悬挂,0.8,23.8%33.3%23.1%电机,5%44.9%车身,1.3,8%电控,电控,32.1%汽车电子总和,3.2,动力总成,42.9%20%1.1,7%资料来源:汽车之家,中信证券研究部资料来源:高工电动车,中信证券研究部资料来源:高工电动车,中信证券研究部电控:IGBT成本占比最高,目前对外依存度高。电机控制器主要成本项为功率模块、电路板和壳体,分别占到成本的约37%、28%、12%。其中目前电控中常用的功率模块是IGBT,目前该模块受到国外垄断,国内仅有比亚迪、中车时代电气等少数厂商的产品能够装车,IGBT对外依存度犹高。图17:电控成本结构图18:2019H1新能源汽车电控用IGBT模块供应商竞争格局三菱,中车时代,富士电机,电容,其他部件,德尔福,0.60%0.30%0.10%人工成本,2%4%0.90%4%门驱动电路,法雷奥,4%1.20%接插件,其他,电装,4%IGBT模组,8.50%1.80%电流传感器,37%斯达,塞米控,5%1.90%3.90%电控壳体,12%英飞凌,58.70%控制电路板,比亚迪,驱动电路板,16%22.10%12%资料来源:北斗航天汽车,中信证券研究部资料来源:NE时代,中信证券研究部英飞凌占据约六成中国市场,国产企业尚待提升。据NE时代统计,截至2019年底,中国新能源汽车行业IGBT市场中,英飞凌(含合资公司)产品配套特斯拉、上汽、北汽等多家主机厂,全年配套62.8万套(市占率58.2%),市场地位领先。比亚迪以自采为主,配套19.4万套(市占率18.0%),市场份额紧随其后。除上述两家企业外,国内市场无市占率超6%的IGBT供应商。整体看TOP10格局情况,首先头部集中度较高,CR276.2%/CR1090.9%,“双寡头”格局清晰;国产供应商占比较低,除比亚迪外,中车时代电气(No.9,配套0.8万辆,市占率0.8%)等进入前十,国产替代空间较大。请务必阅读正文之后的免责条款部分11

电力设备新能源行业功率半导体专题之一|2020.2.17表7:部分主机厂电控及功率半导体配套关系电动车厂商电控供应商功率半导体供应商特斯拉富田电机英飞凌意法半导体(MOSFET-SiC)上汽上汽电驱动、华域汽车上汽英飞凌(2018年成立合资企业)比亚迪比亚迪比亚迪半导体北汽麦格米特英飞凌东风上汽电驱动上汽英飞凌吉利联合电子英飞凌长城联合电子英飞凌奇瑞奇瑞新能源英飞凌江淮道一动力英飞凌、斯达资料来源:NE时代,中信证券研究部表8:中国电动乘用车2019年IGBT配套份额排名公司配套量(万套)市场份额1英飞凌62.858.2%2比亚迪微电子19.418.0%3三菱电机5.65.2%4赛米控3.33.0%5斯达半导1.71.6%6电装1.71.6%7法雷奥1.41.3%8德尔福1.00.9%9中车时代电气0.80.8%10东芝0.30.3%其它9.89.1%合计108100%资料来源:NE时代,中信证券研究部图19:全球2017-2025(含预测)新能源汽车销量国内海外1200万辆1000海外CAGR25%800530.3600400243.3173.8533.1200132.6124.199.2224.7165.981.4122.5129.60201720182019E2020E2021E2025E资料来源:中汽协,marklines,中信证券研究部预测单车价值量约3k~4k,全球孕育百亿市场。结合特斯拉、日产及部分国产车型数据测算,A级以上EV的IGBT用量约为0.35万元/辆、A00/A0级EV约为0.08万元/辆、PHEV约为0.30万元/辆、商用车约为0.18万元/辆。考虑全球快速推进的电动化进程,预计2020请务必阅读正文之后的免责条款部分12

电力设备新能源行业功率半导体专题之一|2020.2.17年中国新能源汽车乘用车销量约141万辆、海外约为157万辆,中国商用车销量约17万辆,分别对应IGBT市场规模约38亿/52亿/3亿元;预计2020-2022年全球新能源汽车IGBT需求量有望达到93亿/130亿/173亿元,CAGR超30%;2025年行业体量有望超380亿元。表9:部分海外车型功率半导体价值量测算(美元)功率半导体逆变器峰值相IGBT/MOSFETIGBT/MOSFETIGBT价车型售价($)器件种类电流(Arms)价值量($)成本($/Arms)值量/售价ModelSIGBT7449015005400.360.72%ModelXIGBT7969015006600.440.83%Model3MOSFET356905308641.632.42%NissanLeafIGBT316004256361.502.01%资料来源:特斯拉、日产公司官网,中信证券研究部测算图20:新能源汽车半导体成本(美元)资料来源:StrategyAnalytics,中信证券研究部表10:全球电动车IGBT市场空间测算2017201820192020E2021E2022E2025EEV乘用车457685114156203393A00/A0占比76%65%42%33%25%20%15%中国PHEV乘用车112420273951103电动车中国乘用56100106141195254496销量中国商用车20191417202436(万辆)EV乘用车346180107149198371海外PHEV乘用车333943506181314海外乘用67100123157210279520合计1232002292984055331016A级以上EV0.35单车价值量A00/A0级EV0.08(万元/辆)PHEV0.30商用车0.182017201820192020E2021E2022E2025E电动车EV乘用车71320304460122IGBTPHEV乘用车3768121531中国市场规中国小计102126385675153模中国商用车4433447请务必阅读正文之后的免责条款部分13

电力设备新能源行业功率半导体专题之一|2020.2.172017201820192020E2021E2022E2025E(亿元)EV乘用车122128375269130海外PHEV乘用车10121315182494海外小计223341527094224合计35577093130173383YoY63%22%34%39%33%30%资料来源:乘联会,Marklines,中信证券研究部预测注:IGBT单车价值量为估计值第三代材料加速应用,路径选择考量系统成本第三代半导体材料有望引领产品性能全面提升。根据TexasInstruments的研究显示,第三代功率半导体材料SiC/GaN在物理性能指标上,相对上两代材料优势明显:1)高禁带宽度:禁带宽度越宽,临界击穿电压越大,高压运行条件下可以减少所需器件数目;2)高饱和电子漂移速度:可减少转换过程中的功耗;3)高热导率:可减少所需冷却系统,同时也更适用于高功率应用。综合来看,三代材料的物理特性优势较为明显。表11:三代功率半导体材料物理特性对比第一代第二代第三代特性参数SiGaAsSiCGaN禁带宽度(eV)1.11.43.23.4临界击穿电压(MV/cm)0.30.433.3饱和电子漂移速度(10^7cm/s)1222.5电子迁移率(cm^2/V*s)135085009001000工作温度(℃)250350>500>500热导率(W/cm*K)1.30.53.71.3资料来源:TexasInstruments,中信证券研究部图21:不同工况测试下MOSFET-SiC和IGBT-Si功耗对比图22:不同工况测试下MOSFET-SiC和IGBT-Si效率对比SiSiCSiSiC60010099.55009998.540098(W)(%)30097.5功耗效率9720096.59610095.5095AUDCNEDCWLTPARDCAHDCAUDCNEDCWLTPARDCAHDC资料来源:《BenefitsofnewCoolSiCTMMOSFETin资料来源:《BenefitsofnewCoolSiCTMMOSFETinHybridPACKTMDrivepackageforelectricaldrivetrainHybridPACKTMDrivepackageforelectricaldrivetrainapplications》(WaldemarJakobietc.),中信证券研究部applications》(WaldemarJakobietc.),中信证券研究部功耗效率领先,成本与结合至关重要。直接对比Si基材料与SiC,SiC的优势集中体现在以下3点:1)SiC带隙宽,工作结温在200℃以上,耐压可达20kV;2)SiC器件体积可以减少至IGBT的1/3~1/5,重量减少至40%~60%;3)功耗降低60%~80%,效率提升1%~3%,续航提升约10%。同时SiC材料也存在以下亟待提升之处:1)目前SiC成品率低、成本高,是IGBT的4~5倍;2)SiC和SiO2界面缺陷多,栅氧可靠性存在问请务必阅读正文之后的免责条款部分14

电力设备新能源行业功率半导体专题之一|2020.2.17题。在多项工况测试下,SiC相比Si基材料在功耗和效率上优势显著,成本下降及产品结合至关重要。图23:MOSFET-SiC和IGBT-Si价格对比资料来源:中科院电工研究所,中信证券研究部目前业界对于SiC材料的成本下降曲线较为乐观,单位逆变器峰值相电流价值量($/Arms)2025年有望降至当前新能源汽车IGBT单位成本水平。根据STM对MOSFET(SiC)和IGBT(Si基)的成本对比,预计2-3年内MOSFET(SiC)的成本有望下降至IGBT(Si基)的2~2.5倍,年均降幅约15%。图24:第三代材料功率半导体成本下降曲线资料来源:IHSMarkit结合Model3对于MOSFET(SiC)(STM配套)的应用,综合考虑使用MOSFET(SiC)带来的电池成本、磁材成本和其他成本的系统经济性,经测算得到当电池容量达到75kWh时,使用MOSFET(SiC)可在系统单位成本上获得正向经济性。请务必阅读正文之后的免责条款部分15

电力设备新能源行业功率半导体专题之一|2020.2.17表12:新能源汽车选用不同功率半导体的系统成本下降与功率半导体成本上升对比MOSFET(SiC)成本($/Arms)1.63IGBT(Si基)成本($/Arms)0.40电池磁材其他MOSFET相比IGBT效率IGBT系统电池成本占0.030.86IGBT系统电池成本占比0.86提升比IGBT系统磁材成本占IGBT系统电池容量(kWh)77.250.04IGBT系统其他成本占比0.08比MOSFET系统电池容量IGBT系统磁材成本IGBT系统其他成本75.001.092.01(kWh)($/Arms)($/Arms)IGBT系统电池成本占电池成本($/kWh)150.000.80IGBT系统电池成本占比0.80比IGBT系统磁材成本占电池成本减少($)337.500.02IGBT系统其他成本占比0.07比IGBT系统磁材成本IGBT系统其他成本电池成本减少($/Arms)0.640.601.91($/Arms)($/Arms)磁材成本减少($/Arms)0.49其他成本减少($/Arms)0.10MOSFET(SiC)系统成本比IGBT系统成本高($/Arms)0.01资料来源:Microsemi,中信证券研究部注:电池、磁材及其他系统单位成本变化为中信证券研究部测算同时,若考虑MOSFET(SiC)和IGBT(Si基)的成本下降曲线,以当前国产标准版Model3(电池容量52kWh)为例,假设MOSFET(SiC)成本每年下降约15%、IGBT(Si基)下降约5%的情况下,预计2021年MOSFET(SiC)相较IGBT(Si基)可在单位系统成本上实现经济性。表13:MOSFET(SiC)与IGBT(Si基)长期经济性分析年份20192020E2021E2022E2023E2024E2025EMOSFET成本($/Arms)1.631.391.181.000.850.720.61IGBT成本($/Arms)0.400.380.360.340.330.310.29电池成本减少($/Arms)0.440.440.440.440.440.440.44磁材成本减少($/Arms)0.340.340.340.340.340.340.34其他成本减少($/Arms)0.070.070.070.070.070.070.07MOSFET系统成本比IGBT系统成本高($/Arms)0.380.16-0.03-0.19-0.32-0.43-0.53资料来源:中信证券研究部测算SiC材料前景可观,短期看好与MOSFET结合路径。结合上述测算,我们认为SiC材料有望引领新能源汽车行业的功率半导体使用迎来大规模升级迭代,短期看与MOSFET结合路径在操作性和经济性角度存在一定优势,有望部分主机厂商未来2-3年的新选择、新需求。长期维度,建议持续关注IGBT(SiC)的材料的产业化进展。请务必阅读正文之后的免责条款部分16

电力设备新能源行业功率半导体专题之一|2020.2.17图25:2014-2018年MOSFET全球市场份额图26:2017年中国大陆MOSFET厂商市场份额英飞凌安森美意法半导体东芝英飞凌安森美瑞萨瑞萨仙童其他东芝万国半导体意法半导体120.0%100.0%80.0%60.0%40.0%20.0%0.0%20142015201620172018资料来源:Statista,中信证券研究部资料来源:IHSMarkit,中信证券研究部充电桩:配套新能源汽车高增,直流桩孕育千亿需求伴随新能源汽车市场发展,充电桩市场快速增长。2014-2019年,中国充电桩数量经历了从3万个到121.9万个的爆发式增长,CAGR110%;其中,直流充电桩占比约为16.2%,对应公共直流充电桩数量累计值达到28.3万个。表14:中国充电桩累计数量2014201520162017201820192020E私人交流充电桩(万个)1.554.1210.3123.247.770.3107.6公共交流充电桩(万个)0.902.416.0213.61930.138.4公共直流充电桩(万个)0.51.53.78.21121.528.3合计(万个)38204577.7121.9174.3资料来源:中国充电联盟(含预测),中信证券研究部根据GGII数据,直流充电桩平成本为0.8元/W,以目前市场主流的60kW直流充电桩为例,其成本约5万元/个;其中,IGBT成本占比约为20%,历史充电桩统计中直流桩占比约为15%~18%,对应中国充电桩行业2019年市场规模约为10.5亿元;根据中国充电联盟预测值测算,预计2020年市场规模有望达到6.8亿元。图27:中国充电桩市场IGBT需求12.0300.0%250.0%10.0200.0%8.0150.0%6.0100.0%亿元50.0%4.00.0%2.0-50.0%0.0-100.0%2014201520162017201820192020E资料来源:中国充电联盟,中信证券研究部测算请务必阅读正文之后的免责条款部分17

电力设备新能源行业功率半导体专题之一|2020.2.17直流桩占比有望快速提升,全球需求孕育千亿市场。根据麦肯锡预测,未来以中国、美国、欧洲为代表的全球主要充电桩市场需求中,直流桩占比有望自2020年的22%/9%/6%快速提升至2030年的44%/20%/32%,预计未来十年上述区域充电桩数量有望达到1400万/1300万/1500万个,对应620万/260万/480个直流充电桩,未来十年CAGR为36%/31%/55%。未来十年,上述区域新增直流充电桩预计对应IGBT市场需求约1300亿元,其中中、美、欧分别约为580亿/240亿/470亿元,潜在需求空间巨大。表15:不同技术类型充电桩占比不同技术占比2020E2030EAC(level1)AC(level2)DCFCAC(level1)AC(level2)DCFC中国12%65%22%2%54%44%美国35%56%9%11%68%20%欧盟36%58%6%7%61%32%资料来源:麦肯锡(含预测),中信证券研究部图28:中国、美国和欧盟直流充电桩规模预测中国美国欧盟16.014.012.010.08.06.04.0直流充电桩(百万个)2.00.02020E2030E资料来源:麦肯锡,中国充电联盟光伏:伴随全球装机稳健增长,预计到2030年累计新增需求超400亿元光伏装机稳健增长,产业链成本下降推动全球装机持续性增长。据BloombergNEF统计及预测,2019年中国光伏装机30.22GW、其他海外地区装机83.35GW,预计2020-2021年上述地区光伏装机量将分别达到45.21/108.74GW、34.00/125.50GW;长期展望,光伏迎来“平价”时代有望成为全球能源结构中愈加重要的一环,预计2030年国内及海外地区新增装机规模有望分别达到120/337GW。请务必阅读正文之后的免责条款部分18

电力设备新能源行业功率半导体专题之一|2020.2.17图29:中国及海外市场当年新增光伏装机规模(MW,左轴)及IGBT采购需求(亿元,右轴)中国海外中国IGBT需求海外IGBT需求5000006048.5450000400000503500004030000025000027.7302000001500002016.31000004.112.110500006.912.13.000资料来源:BloombergNEF,中信证券研究部测算目前,光伏逆变器成本平均为0.15元/W,其中IGBT单位成本约为0.013元/W,考虑中国逆变器企业覆盖全球约80%的新增装机需求。经测算2019年全球光伏行业IGBT需求约为15.1亿元,2020/2025/2030年市场规模预计将伴随光伏装机增长分别达到20.4/34.7/60.7亿元,其中中国市场需求预计达16.3/27.7/48.5亿元,市场规模稳健增长;行业空间巨大,到2030年累计新增采购需求预计可达404亿元。▍高压领域:稳定而决定国家经济安全的命脉高压领域IGBT产品下游行业需求相对平稳,产品技术难度较高、单价高、业内玩家相对较少。高压产品均价随电压等级提升而升高,1700/3300/4500/6500V模组产品均价分别约为1.2/0.89/0.52/0.38万元/个。轨道交通:铁路采购料将平稳,地铁需求持续增长轨道交通市场对于IGBT的需求可根据应用场景,大致分为铁路市场与地铁市场。具体IGBT单位用量,主要根据车型设计使用的电压等级及变流器数量决定,电力机车平均用量在60~90个左右,电压等级在2400V~6500V之间;动车组平均用量为80~150个,电压等级在3300V~6500V之间;地铁受型号影响,平均用量在30~80个不等,电压等级在1700V~3300V之间。请务必阅读正文之后的免责条款部分19

电力设备新能源行业功率半导体专题之一|2020.2.17表16:轨道交通部分车型IGBT单位需求电力机车六轴9600kW电力机车交流电传动内燃机车机车型号HXD1/HXD1CHXD2HXD3/HXD3CHXD1BHXD2BHXD3BHXN3HXN5交流传IGBT等级3300V/1200A3300V/1200A4500V/900A6500V/600A6500V/600A4500V/900A4500V/1200A2400V/1200A动机车IGBT数量88(96)80668890902436(个/台)200km/h等级300km/h等级动车组型号CRH1CRH2CRH5CRH3CRH2动车组IGBT等级3300V/1200A3300V/1200A6500V/600A6500V/600A3300V/1200AIGBT数量8080150128100(个/列)地铁型号2M2T3M3T4M2T4M4T6M2TIGBT等级1700V/1200A3300V/1200A地铁变流器个数468812IGBT数量2842565684资料来源:中国铁道科学研究院,中信证券研究部以2018年中国轨道交通招标采购量为例,经测算预计全年轨交IGBT采购需求约为15亿元。铁总的采购计划一般于当年一月初发布,结合近年来采购情况,预计铁总设备采购规模基本维持在1000亿元左右,对应IGBT需求预计维持相对稳健水平;同时,中国地铁建设仍处于景气上升周期,预计未来3年地铁车辆采购有望维持约20%的复合增速,拉动该领域IGBT需求持续增长。表17:2018年我国轨道交通市场规模单体价值量/万元2018新增车辆(台/组)IGBT总用量(个)年市场规模/亿元电力机车108709638107.66动车组182287367365.23城轨291027431342.99轨道交通合计15.88资料来源:国家铁路局铁道统计公报,城市轨道交通协会,中信证券研究部电网:柔直有望迎产业化加速伴随风电、光伏等不稳定电源装机及上网比例的提升,柔性直流输电技术可向无源网络供电、易于构成多端直流系统等优点,有望加速推进其在中国大电网体系中的应用与推广。高压直流与柔性直流均需采用核心装备——换流阀,其中高压功率半导体器件为核心部件且用量较大。传统特高压直流工程(以锡盟-泰州/向家坝-上海±800kV特高压直流工程为例),主要采用晶闸管;而近年落地的柔性直流(张北±500kV柔性直流工程)或直流混合项目(乌东德工程),开始较大批量的采购高压IGBT产品,单条线路平均用量约5000~6000万元。预计“十四五”期间,柔性直流项目有望逐渐稳定落地并扩大商用规模。请务必阅读正文之后的免责条款部分20

电力设备新能源行业功率半导体专题之一|2020.2.17表18:部分输变电工程功率半导体器件用量锡盟-泰州±800kV特高压直流向家坝-上海±800KV特高压直乌东德-广东±800kV柔性直流张北±500kV柔性直流工程工程流工程工程数量数量数量数量双重阀24双重阀24阀塔72阀桥臂6单阀48单阀48每个阀塔中阀段12每个阀桥臂中IGBT模块264每个单阀中组件6每个单阀中阀段4每个阀段中IGBT模块6换流器中IGBT总计1584每个组件中晶闸管12/11每个阀段中晶闸管15每个单阀中晶闸管70每个单阀中晶闸管60换流站中晶闸管总计3360换流站中晶闸管总计2880工程晶闸管总计6720工程晶闸管总计5760工程IGBT总计5184工程IGBT总计6336资料来源:《锡盟﹣泰州±800kV/6250A特高压直流输电换流阀优化设计及型式试验》(董意锋),《±800kV特高压直流输电用6英寸大功率晶闸管换流阀》(李侠),南方电网,《柔性直流输电技术在新能源发电系统中的应用》(特变电工),《张北500kV直流电网关键技术与设备研究》(汤广福),中信证券研究部风力发电:“抢装”推动需求短期激增受“抢装”驱动,中国风电市场装机在2020年有望迎来短期峰值,结合CWEA的数据预测风电装机量有望达到32.5GW。以1.5MW双馈型风机为例,其中变流器中IGBT用量约21个(1700V/2400A);目前风电变流器单位成本约0.18元/W,IGBT单位成本约为0.016元/W。图30:中国风电装机规模(GW)已核准抢电价已核准转平价平价基地平价项目分散式换新353025201510502020E2021E2022E2023E2024E2025E资料来源:CWEA(含预测),中信证券研究部经测算全球风电行业IGBT需求,2020/2025/2030年预计分别达到10.8/13.4/24.3亿元,其中中国市场需求预计达5.2/3.6/7.0亿元,市场规模逐渐成长;行业空间较大,到2030年累计新增采购需求预计可达167亿元。请务必阅读正文之后的免责条款部分21

电力设备新能源行业功率半导体专题之一|2020.2.17图31:全球风电新增装机规模(GW,左轴)与IGBT采购需求(亿元,右轴)国内装机海外装机国内IGBT需求海外IGBT需求180.020.0160.018.0140.016.014.0120.012.0100.010.080.08.060.06.040.04.020.02.00.00.02020E2021E2022E2023E2024E2025E2030E资料来源:CWEA,中信证券研究部测算综合考虑中国轨道交通、智能电网需求规模,预计2020年高压IGBT需求规模约为15亿元;展望未来3~5年,预计中国铁路及电网高压IGBT行业空间基本维持相对稳定状态,未来2-3年地铁需求有望稳步增长。▍国产企业产业布局一览以目前中国IGBT厂商参与情况,可基本分为四类企业:(1)公司已能量产IGBT中高压产品、(2)公司可量产低压IGBT产品并开始逐步向高压领域拓张、(3)公司从事功率半导体或其他领域,开始布局IGBT产能以及、(4)以代工为主的晶圆加工厂商。表19:国内主要IGBT产业企业及拟布局企业信息一览生产模式(发展公司分类地区主要产品及应用配套产业化规划方向)工业级IGBT模块、汽车级主要是汽车领域,内供和大宁波、IGBT模块(新能源车用与巴车客户为主,取得中国车宁波3-5万片6寸产能,比亚迪(1)IDM长沙上海先进合作),1200V用IGBT市场约两成的市占长沙5万片8寸产能IGBT单管、IGBT驱动芯片率1200V-6500V高压模块,规划二期产能,预计2020中车时代国内唯一自主掌握了高铁主要客户市场:动车、城轨、年底试产,2022年达产,(1)IDM株洲电气动力IGBT芯片及模块技术新能源汽车及电网两期产能产值约50~60的企业亿元主要客户:英威腾、汇川技新能源汽车用IGBT模块术、上海众辰、合肥巨一、扩产项目:投产后预计形600V-3300V/5A-3600A模上海电驱动。主要客户群体成年产120万个新能源汽块,应用于工控、新能源发为工业控制及电源、新能源车用IGBT模块的生产能斯达半导(1)Module&Design嘉兴电、新能源汽车、机车牵引、和变频白色家电等行业,力;智能电脑、舰船电气化和变2015年以来开始进入新能IPM模块项目:投产后会频家电源汽车、光伏、风力发电等形成年产700万个IPM模行业。块的生产能力300-600V穿通型IGBT工IPM功率模块:国内多家主士兰集昕二期项目建设周艺,1200V非穿通型槽栅流的白电整机厂商在变频空期约五年,分两期进行。IGBT工艺,面向电焊机、调等白电整机上使用了超过其中,一期计划投资6亿士兰微(2)IDM杭州变频器、光伏逆变器、电机300万颗士兰IPM模块;元,形成年产18万片8逆变器、UPS电源、家电、IGBTModules:现量产销售英寸芯片的产能。二期计消费电子;公司子公司士兰市场包括变频器、感应加热、划投资9亿元,形成年产请务必阅读正文之后的免责条款部分22

电力设备新能源行业功率半导体专题之一|2020.2.17生产模式(发展公司分类地区主要产品及应用配套产业化规划方向)集昕公司进一步加快8吋电焊机等;25.2万片8英寸芯片的产芯片生产线投产进度,已有EVModules:该系列产品已能。高压集成电路、高压MOS通过汽车级可靠性试验,并管、低压MOS管、肖特基取得诸多知名汽车厂商的认管、IGBT等多个产品导入可量产。2019年IGBT营收超过2亿元正逐步由单一器件供应商向整体解决方案供应商转变。规划新型电力电子器件基IGBT模块产品超过600新能源汽车:2016年启动新地项目(二期)的建设,种,电压等级涵盖100V~能源汽车电机控制器用项目建成后,华微电子将3300V,电流等级涵盖IGBT产品研发,2017年产具有加工8英寸芯片2410A~3600A。产品已被成品获得下游客户的认证,并万片/年的加工能力。产品华微电子(2)IDM吉林功应用于新能源汽车、变频于2018年顺利实现小批量包括重点应用于工业传器、逆变焊机、UPS、光伏生产。动、消费电子等领域,形/风力发电、SVG、白色家家电领域:2016年启动变频成600V-1700V各种电电等领域。家电用IGBT产品研发,于压、电流等级的IGBT芯2017年通过产品认证和小片批量供货。永电(中国1200V-6500V/75A-2400A主要面向轨道交通、智能电北车子公(2)Module西安高压模块网等高压领域司)拥有600V-1200VTrench华虹半导FS及1700VTrenchNPT(4)Manufacture上海体工艺;3300V-6500高压芯片工艺正在研发2008年在国内建立IGBT背面工艺线,具备IGBT正面、背面、测试等完整的IGBT工艺能力,IGBT/FRD的电压范围覆盖650V、1200V、1700V、3300V、4500V、6500V,技术能力上海先进(4)Manufacture上海包括PT、NPT、FieldStop,以及平面、沟槽IGBT等。其6英寸晶圆厂专注于平面IGBT和FRD工艺平台,电压覆盖1200V~6500V,8英寸晶圆厂专注于TrenchFieldStopIGBT工艺平台,电压覆盖450V~1700V。公司采用垂直整合(IDM)一体化的经营模式,专业致力于功率半导体芯片及器6英寸在台湾有量产,2、3件的研发、制造、销售及服千/月的量,但目前在转移到募集资金拟用于新型高功务,主要产品为功率晶闸上海的工艺平台的过程中。8率半导体器件产业升级项管、整流管、IGBT、电力英寸之前有和华虹合作,差目:月产4万只IGBT台基股份(3)Module&Design襄阳半导体模块等功率半导体不多也是1个月左右搞定客模块(兼容MOSFET器件,广泛应用于工业电气户转移。目前主要应用在等)封测线,兼容月产1.5控制和电源设备。公司聘请UPS和工业变频,主要服务万只SiC等宽禁带半导的具有资深经验的外籍团于中游客户,一线客户量还体功率器件封测队参与的大功率IGBT已经达不到要求。量产,并积极与国内外知名高等院校合作,持续跟踪请务必阅读正文之后的免责条款部分23

电力设备新能源行业功率半导体专题之一|2020.2.17生产模式(发展公司分类地区主要产品及应用配套产业化规划方向)SiC、GaN等第三代宽禁带半导体技术研发和应用2019年3月召开项目发布会,将入股成立瑞士半导体公司SwissSEM作为ABB最大授权分销商,TechnologyAG,研发团队提供以IGBT为核心(代理IGBT已经开始在新能源CEO是ABB功率半导体公赛晶电力ABB),IGBT驱动及层叠母车上做测试,产品推出后(3)Module&Design北京司副总裁Roland,而CTO电子排为配套(自研)的产品包,会把样品给国内外做电动候选人均来自ABB技术团已签订张北、乌东德14亿订车企业做验证。队。芯片专家、CAD设计、单模块专家、质量管理、应用工程师等全部研发人员均来自欧洲募投16.4亿用于IGBT模块产业化项目,联合国网下国电南瑞(3)Module&Design南京属联研院成立合资公司,瞄准电网高压需求投资23.11亿元,在无锡现有的8英寸晶圆厂区和IGBT产品有功率单管、功主要应用领域:消费电子、厂房内进行扩充实施。首华润微(4)Manufacture无锡率模块等,电压范围覆盖工业控制、新能源、汽车电期项目投产后,华润微电600V-1200V子等子计划每月增加BCD和MEMS工艺产能约16000片。将依托新产品的突破拓展公司IGBT芯片已实现量产,50A/75A/100A-1200V半新的下游应用领域。公司扬杰科技(3)IDM扬州主要应用于电磁炉等小家电桥规格的IGBT开发成功现有产线都对照汽车电子领域标准建线资料来源:SITRI产业研究,公司官网,中信证券研究部从优选标的角度,推荐国内已有产品量产和配套关系的IDM龙头中车时代电气(H)、比亚迪(A+H),建议关注华虹半导体(H)、华润微等代工企业,以及建议关注国电南瑞、台基股份、赛晶电力电子(H)等瞄准中高压市场的新进入者,和已有中低压产能瞄准高景气市场的企业士兰微等。▍风险因素海外龙头领先优势扩大,国产厂商技术及制造进展缓慢,第三代半导体材料降本缓慢,下游需求不及预期,国产厂商品牌推广不及预期。请务必阅读正文之后的免责条款部分24

电力设备新能源行业功率半导体专题之一|2020.2.17▍投资建议行业观点更新中高压IGBT受下游新能源汽车、新能源及轨交等行业需求拉动,市场规模有望实现较快增长。新能源汽车全球化普及、充电桩加速提升直流化率,预计将孕育超千亿蓝海市场,预计2020-2022年全球新能源汽车IGBT需求量有望达到93亿/130亿/173亿元,CAGR超30%,增长迅猛;麦肯锡预计2030年,中、美、欧直流桩占比有望提升至44%/20%/32%,保有直流充电桩数量有望达到620万/260万/480个,上述区域新增直流充电桩预计带动IGBT需求约1300亿元,潜在市场空间巨大。我国其它中高压IGBT需求料将稳中有升:新能源需求稳步增长,2020年全球风光IGBT配套需求预计分别为10.8/15.1亿元,中国市场需求分别为5.2/12.1亿元;预计到2030年,全球新增风电、光伏IGBT需求累计值有望分别达167/404亿元,潜力巨大。中国地铁采购量预计将在未来三年维持15%~20%复合增长;而铁路及智能电网采购将维持平稳,年化需求预计在15亿元左右。中高压IGBT有望迎来长周期持续增长,目前产业面临材料升级、需求爆发、参与者快速增加的新局面,中国市场和中国参与者有望推动全球产业格局重塑。投资策略IGBT应用领域强调安全性与品质保证,市场份额领先的海外龙头优势地位短期内较难动摇。但国内市场需求快速增长、第三代材料应用加速,为国产厂商扩张行业影响力与布局新产能提供了机遇期。对于国内IGBT中高压市场,建议从四个维度关注:1)IDM布局完整且规模化生产有配套应用的国产企业,重点推荐中车时代电气(H)、比亚迪(A+H);2)具备中低压产能且目标切入高景气市场的供应商,建议关注士兰微;3)布局瞄准中高压IGBT市场的国产新玩家,推荐国电南瑞,建议关注台基股份、赛晶电力电子(H);4)以晶圆代工为主业的国产企业,建议关注华虹半导体(H)、华润微。表20:重点标的盈利预测表收盘价EPS(元)PE简称评级(元/港元)20182019E2020E20182019E2020E中车时代27.902.222.452.70131110增持电气(H)国电南瑞19.240.931.021.17211916买入比亚迪56.901.020.610.71569380买入比亚迪(H)44.451.020.610.71396556买入资料来源:Wind,中信证券研究部预测注:股价为2020年2月14日收盘价请务必阅读正文之后的免责条款部分25

电力设备新能源行业功率半导体专题之一|2020.2.17▍相关研究光伏行业重大事项点评—利好持续催化,成长信心强化(2020-02-13)氢能与燃料电池产业链重大事项点评—氢电春风,把握核心部件和优质区域两大主线(2020-02-12)电力设备及新能源行业重大事项点评—国网推进全面复工,加快招标(2020-02-10)电力设备及新能源行业新冠疫情专题—疫情短期影响有限,持续看好优质龙头(2020-02-03)电力设备及新能源行业重大事项点评—百人会奠定氢能基调,引导产业有序发展(2020-01-13)电力设备及新能源行业重大事项点评—新能源车市复苏,看好电机及充电运营龙头(2020-01-13)电力设备及新能源行业新能源汽车电机电控专题:全球竞争,强者为王(2019-12-25)光伏行业重大事项点评—光伏政策加速落地,组件出口稳步增长(2019-12-19)电力设备及新能源行业重大事项点评—泛在建设按计划推进,国网印发明年建设大纲(2019-12-12)电力设备及新能源行业重大事项点评—政策加强充电行业支持,重点推荐特锐德(2019-12-09)电力设备及新能源行业重大事项点评—国网开源节流,以数字化转型求可持续发展(2019-12-05)电力设备及新能源行业重大事项点评—新产业规划征求意见,充电与氢能迎加速发展(2019-12-03)电力设备及新能源行业重大事项点评—泛在建设持续推进,信息化、电表招标公示(2019-11-18)光伏行业专题报告—光伏需求稳步增长,优选景气环节龙头(2019-11-13)电力设备及新能源行业泛在电力物联网专题(三)—智能电表专题—泛在与新标共振,电表望迎量价齐升(2019-11-12)电力设备及新能源行业泛在电力物联网策略专题—扶摇而起,可期万里(2019-11-12)电力设备及新能源行业重大事项点评—从电网与能源侧发展看区块链应用(2019-10-28)电力设备及新能源行业重大事项点评—信息化新增批次公示,南瑞龙头地位稳固(2019-10-18)电力设备及新能源行业重大事项点评—泛在网白皮书发布,国网定调产业元年(2019-10-15)电力设备及新能源行业重大事项点评—泛在网建设的两个“如期”和一个“不变”(2019-09-23)电力设备及新能源行业重大事项点评—雅中线70亿订单分标,南瑞综合份额第一(2019-09-18)请务必阅读正文之后的免责条款部分26

分析师声明主要负责撰写本研究报告全部或部分内容的分析师在此声明:(i)本研究报告所表述的任何观点均精准地反映了上述每位分析师个人对标的证券和发行人的看法;(ii)该分析师所得报酬的任何组成部分无论是在过去、现在及将来均不会直接或间接地与研究报告所表述的具体建议或观点相联系。评级说明投资建议的评级标准评级说明报告中投资建议所涉及的评级分为股票评级和行业评级买入相对同期相关证券市场代表性指数涨幅20%以上(另有说明的除外)。评级标准为报告发布日后6到12个增持相对同期相关证券市场代表性指数涨幅介于5%~20%之间月内的相对市场表现,也即:以报告发布日后的6到12个股票评级月内的公司股价(或行业指数)相对同期相关证券市场代持有相对同期相关证券市场代表性指数涨幅介于-10%~5%之间表性指数的涨跌幅作为基准。其中:A股市场以沪深300卖出相对同期相关证券市场代表性指数跌幅10%以上指数为基准,新三板市场以三板成指(针对协议转让标的)强于大市相对同期相关证券市场代表性指数涨幅10%以上或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合行业评级中性相对同期相关证券市场代表性指数涨幅介于-10%~10%之间指数或标普500指数为基准;韩国市场以科斯达克指数或弱于大市相对同期相关证券市场代表性指数跌幅10%以上韩国综合股价指数为基准。其他声明本研究报告由中信证券股份有限公司或其附属机构制作。中信证券股份有限公司及其全球的附属机构、分支机构及联营机构(仅就本研究报告免责条款而言,不含CLSAgroupofcompanies),统称为“中信证券”。法律主体声明本研究报告在中华人民共和国(香港、澳门、台湾除外)由中信证券股份有限公司(受中国证券监督管理委员会监管,经营证券业务许可证编号:Z20374000)分发。本研究报告由下列机构代表中信证券在相应地区分发:在中国香港由CLSALimited分发;在中国台湾由CLSecuritiesTaiwanCo.,Ltd.分发;在澳大利亚由CLSAAustraliaPtyLtd.分发;在美国由CLSAgroupofcompanies(CLSAAmericas,LLC(下称“CLSAAmericas”)除外)分发;在新加坡由CLSASingaporePteLtd.(公司注册编号:198703750W)分发;在欧盟与英国由CLSAEuropeBV或CLSA(UK)分发;在印度由CLSAIndiaPrivateLimited分发(地址:孟买(400021)NarimanPoint的DalamalHouse8层;电话号码:+91-22-66505050;传真号码:+91-22-22840271;公司识别号:U67120MH1994PLC083118;印度证券交易委员会注册编号:作为证券经纪商的INZ000001735,作为商人银行的INM000010619,作为研究分析商的INH000001113);在印度尼西亚由PTCLSASekuritasIndonesia分发;在日本由CLSASecuritiesJapanCo.,Ltd.分发;在韩国由CLSASecuritiesKoreaLtd.分发;在马来西亚由CLSASecuritiesMalaysiaSdnBhd分发;在菲律宾由CLSAPhilippinesInc.(菲律宾证券交易所及证券投资者保护基金会员)分发;在泰国由CLSASecurities(Thailand)Limited分发。针对不同司法管辖区的声明中国:根据中国证券监督管理委员会核发的经营证券业务许可,中信证券股份有限公司的经营范围包括证券投资咨询业务。美国:本研究报告由中信证券制作。本研究报告在美国由CLSAgroupofcompanies(CLSAAmericas除外)仅向符合美国《1934年证券交易法》下15a-6规则定义且CLSAAmericas提供服务的“主要美国机构投资者”分发。对身在美国的任何人士发送本研究报告将不被视为对本报告中所评论的证券进行交易的建议或对本报告中所载任何观点的背书。任何从中信证券与CLSAgroupofcompanies获得本研究报告的接收者如果希望在美国交易本报告中提及的任何证券应当联系CLSAAmericas。新加坡:本研究报告在新加坡由CLSASingaporePteLtd.(资本市场经营许可持有人及受豁免的财务顾问),仅向新加坡《证券及期货法》s.4A(1)定义下的“机构投资者、认可投资者及专业投资者”分发。根据新加坡《财务顾问法》下《财务顾问(修正)规例(2005)》中关于机构投资者、认可投资者、专业投资者及海外投资者的第33、34及35条的规定,《财务顾问法》第25、27及36条不适用于CLSASingaporePteLtd.。如对本报告存有疑问,还请联系CLSASingaporePteLtd.(电话:+6564167888)。MCI(P)086/12/2019。加拿大:本研究报告由中信证券制作。对身在加拿大的任何人士发送本研究报告将不被视为对本报告中所评论的证券进行交易的建议或对本报告中所载任何观点的背书。欧盟与英国:本研究报告在欧盟与英国归属于营销文件,其不是按照旨在提升研究报告独立性的法律要件而撰写,亦不受任何禁止在投资研究报告发布前进行交易的限制。本研究报告在欧盟与英国由CLSA(UK)或CLSAEuropeBV发布。CLSA(UK)由(英国)金融行为管理局授权并接受其管理,CLSAEuropeBV由荷兰金融市场管理局授权并接受其管理,本研究报告针对由相应本地监管规定所界定的在投资方面具有专业经验的人士,且涉及到的任何投资活动仅针对此类人士。若您不具备投资的专业经验,请勿依赖本研究报告。对于由英国分析员编纂的研究资料,其由CLSA(UK)与CLSAEuropeBV制作并发布。就英国的金融行业准则与欧洲其他辖区的《金融工具市场指令II》,本研究报告被制作并意图作为实质性研究资料。一般性声明本研究报告对于收件人而言属高度机密,只有收件人才能使用。本研究报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布该研究报告的人员。本研究报告仅为参考之用,在任何地区均不应被视为买卖任何证券、金融工具的要约或要约邀请。中信证券并不因收件人收到本报告而视其为中信证券的客户。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,不应被视为对特定客户关于特定证券或金融工具的建议或策略。对于本报告中提及的任何证券或金融工具,本报告的收件人须保持自身的独立判断。本报告所载资料的来源被认为是可靠的,但中信证券不保证其准确性或完整性。中信证券并不对使用本报告所包含的材料产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本报告提及的任何证券或金融工具均可能含有重大的风险,可能不易变卖以及不适合所有投资者。本报告所提及的证券或金融工具的价格、价值及收益可能会受汇率影响而波动。过往的业绩并不能代表未来的表现。本报告所载的资料、观点及预测均反映了中信证券在最初发布该报告日期当日分析师的判断,可以在不发出通知的情况下做出更改,亦可因使用不同假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。中信证券并不承担提示本报告的收件人注意该等材料的责任。中信证券通过信息隔离墙控制中信证券内部一个或多个领域的信息向中信证券其他领域、单位、集团及其他附属机构的流动。负责撰写本报告的分析师的薪酬由研究部门管理层和中信证券高级管理层全权决定。分析师的薪酬不是基于中信证券投资银行收入而定,但是,分析师的薪酬可能与投行整体收入有关,其中包括投资银行、销售与交易业务。若中信证券以外的金融机构发送本报告,则由该金融机构为此发送行为承担全部责任。该机构的客户应联系该机构以交易本报告中提及的证券或要求获悉更详细信息。本报告不构成中信证券向发送本报告金融机构之客户提供的投资建议,中信证券以及中信证券的各个高级职员、董事和员工亦不为(前述金融机构之客户)因使用本报告或报告载明的内容产生的直接或间接损失承担任何责任。未经中信证券事先书面授权,任何人不得以任何目的复制、发送或销售本报告。中信证券2020版权所有。保留一切权利。'

您可能关注的文档

- 新能源行业:新能源产业链8月月报-20190820-海通证券.pdf

- 电力设备新能源行业初探负极:如何看待格局与盈利变化-20190729-长江证券.pdf

- 电力设备新能源行业风电系列报告之四:风电大周期开启,复苏趋势望加速-20190701-安信证券.pdf

- 电力设备新能源行业:光伏景气攀升,风电抢装将至-20190627-海通证券.pdf

- 电气设备及新能源行业特高压专题:新基建下的特高压行情如何演化?-20200417-中信证券.pdf

- 电力设备与新能源行业海外寻踪之德国:电动化“后进生”的奋起直追-20200401-长江证券.pdf

- 电力设备新能源行业光伏疫情影响定量探讨:股价反应相对充分,建议重点布局-20200330-长江证券.pdf

- 电气设备与新能源行业天然石墨负极:性价比决定未来趋势,集中度提升龙头受益-20200215-方正证券.pdf

- 电气设备与新能源行业:降本趋势明确,磷酸铁锂逆袭-20200215-方正证券.pdf

- 新能源行业产业链2月月报-20200215-海通证券.pdf

- 电力设备与新能源行业光伏景气研判07:中报业绩催化,向上趋势有望开启-20190701-长江证券.pdf

- 新能源行业:《新能源产业链1月月报》-20200116-海通证券.pdf

- 电力设备新能源行业新能源车零部件专题:重塑的力量-20200121-中泰证券.pdf

- 电力设备新能源行业燃料电池专题研究:FCV爆发在即,能源转型持续推进-20200116-中泰证券.pdf

- 电力设备新能源行业工控行业2020年度策略报告:工控触底回升,低压电器迎高景气-20200109-中泰证券.pdf

- 2020年新能源行业投资策略:小步快走,谨慎前行-20191230-申万宏源.pdf

- 电气设备与新能源行业:海外动力电池巨头LGG出货量预测,中国供应商大有可为-20200106-方正证券.pdf

- 电力设备新能源行业2020年新能源发电投资策略:光伏需求高增,风电景气持续-20200104-中泰证券.pdf