- 70.11 KB

- 2022-04-29 14:02:26 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'正文目录1、国补政策落地,内容符合预期32、新能源乘用车补贴分析32.1整体退坡10%,公共交通领域维持不变32.2对国产Model3定价的思考53、新能源商用车的扶持力度有所强化,推动铁锂需求增长64、投资建议7风险提示8相关报告8图表目录图1:新能源乘用车国补变化4图2:新能源客车国补变化7图3:新能源专用车国补变化7图2:新能源行业历史PEBand10图3:新能源行业历史PBBand10证券研究报告|行业点评报告1表1:新能源乘用车能耗系数门槛算法变化4表2:新能源乘用车能耗系数门槛算法变化4表3:根据单位电量补贴推算的单车电量上限5表4:30万以上售价的纯电车型5表5:国产版Model3价格变化6

1、国补政策落地,内容符合预期2020年4月23日,财政部等4部委发布《关于完善新能源汽车推广应用财政补贴政策的通知》,正式明确2020年补贴政策,及2021和2022年单车国补金额变动框架。国补政策整体符合之前的市场预期。其中主要的细节内容包括:退坡幅度:原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%,且每年补贴规模上限约200万辆。过渡期:2020年4月23日至2020年7月22日为过渡期。过渡期内,符合2019年指标但不符合2020年的按去年0.5倍补贴,符合2020年的按2020年标准补贴(相当于无过渡期设置)。限制可获补贴的车型价格和数量:新能源乘用车补贴前售价须在30万元以下(含30万元)才可获补,“换电模式”车辆不受影响。同时,原则上每年可获得补贴车辆总数约200万辆。公共交通领域电动化:城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场、党政机关公务领域符合要求的车辆,2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。燃料电池:由购置补贴,调整为“以奖代补”方式对示范城市给予奖励,细则另行发布。2、新能源乘用车补贴分析2.1整体退坡10%,公共交通领域维持不变续航门槛提升,单车补贴下滑,公共交通领域不变。新能源乘用车续航里程门槛提升至300km,同时不考虑补贴系数的情况下,单车退坡金额在10%。其中纯电车型续航里程在300(含)-400km和400km(含)以上的车型,单车国家补贴金额分别为1.62和2.25万元,同时度电补贴上限为500元/KWh。插电混车型单车国家补贴为0.85万元,下滑15%。不过针对出租(含网约车)、党政机关公务领域用车维持按照2019年标准的0.7倍不变,其他对公领域用车按照2020年标准的0.7倍。能量密度要求维持不变。新政策下,能量密度门槛维持2019年标准,补贴系数也维持不变,整体看有利于磷酸铁锂电池的份额提升。能耗要求进一步提升,轻量化是大趋势。新政策下,能耗系数门槛算法有所调整,在整车整备质量为1000和1600kg时的能耗基准值较2019年政策下降11%和17%。在同样的补贴系数下,2020年能耗要求相比2019年更加严格,在整备质量大于1000kg的车型中能耗要求下降4-7%。

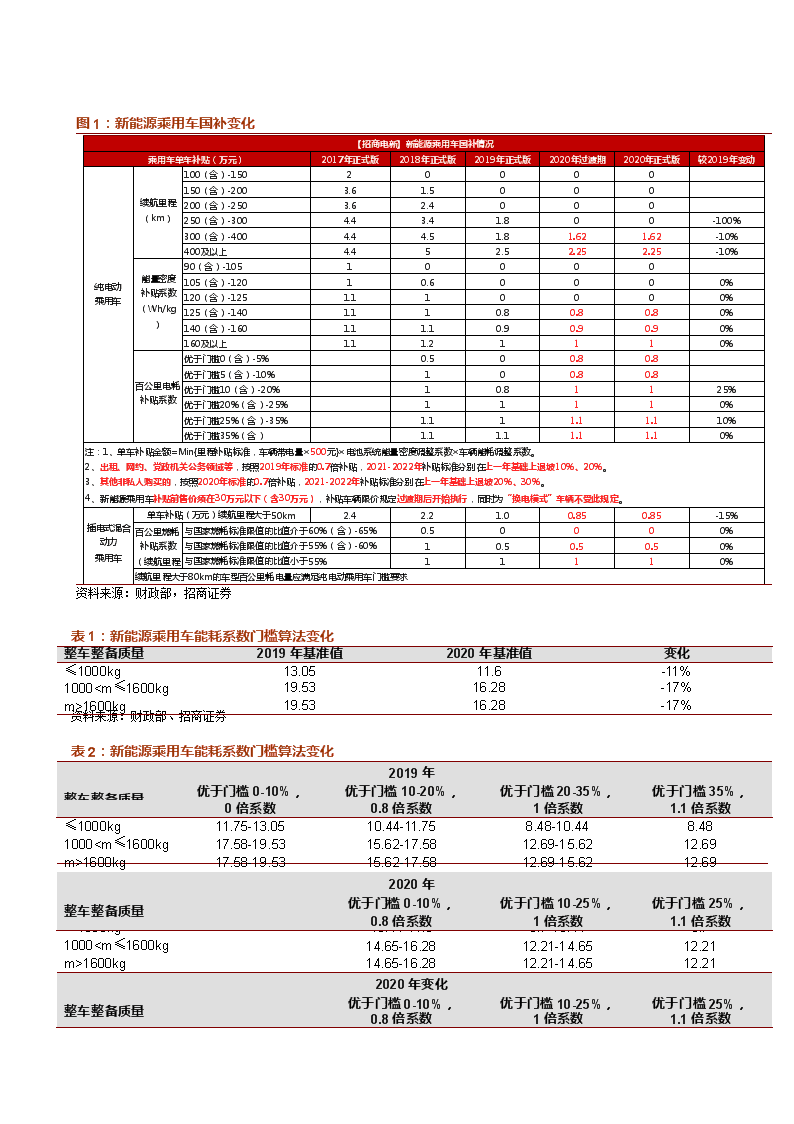

图1:新能源乘用车国补变化【招商电新】新能源乘用车国补情况乘用车单车补贴(万元)2017年正式版2018年正式版2019年正式版2020年过渡期2020年正式版较2019年变动纯电动乘用车续航里程(km)100(含)-15020000150(含)-2003.61.5000200(含)-2503.62.4000250(含)-3004.43.41.800-100%300(含)-4004.44.51.81.621.62-10%400及以上4.452.52.252.25-10%能量密度补贴系数(Wh/kg)90(含)-10510000105(含)-12010.60000%120(含)-1251.110000%125(含)-1401.110.80.80.80%140(含)-1601.11.10.90.90.90%160及以上1.11.21110%百公里电耗补贴系数优于门槛0(含)-5%0.500.80.8优于门槛5(含)-10%100.80.8优于门槛10(含)-20%10.81125%优于门槛20%(含)-25%11110%优于门槛25%(含)-35%1.111.11.110%优于门槛35%(含)1.11.11.11.10%注:1、单车补贴金额=Min{里程补贴标准,车辆带电量×500元}×电池系统能量密度调整系数×车辆能耗调整系数。2、出租、网约、党政机关公务领域等,按照2019年标准的0.7倍补贴,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。3、其他非私人购买的,按照2020年标准的0.7倍补贴,2021-2022年补贴标准分别在上一年基础上退坡20%、30%。4、新能源乘用车补贴前售价须在30万元以下(含30万元),补贴车辆限价规定过渡期后开始执行,同时为“换电模式”车辆不受此规定。插电式混合动力乘用车单车补贴(万元)续航里程大于50km2.42.21.00.850.85-15%百公里燃耗补贴系数(续航里程与国家燃耗标准限值的比值介于60%(含)-65%0.50000%与国家燃耗标准限值的比值介于55%(含)-60%10.50.50.50%与国家燃耗标准限值的比值小于55%11110%续航里程大于80km的车型百公里耗电量应满足纯电动乘用车门槛要求资料来源:财政部,招商证券整车整备质量2019年基准值2020年基准值变化≤1000kg13.0511.6-11%10001600kg19.5316.28-17%表1:新能源乘用车能耗系数门槛算法变化资料来源:财政部、招商证券2019年整车整备质量优于门槛0-10%,优于门槛10-20%,优于门槛20-35%,优于门槛35%,0倍系数0.8倍系数1倍系数1.1倍系数≤1000kg11.75-13.0510.44-11.758.48-10.448.4810001600kg17.58-19.5315.62-17.5812.69-15.6212.692020年整车整备质量优于门槛0-10%,0.8倍系数优于门槛10-25%,1倍系数优于门槛25%,1.1倍系数表2:新能源乘用车能耗系数门槛算法变化≤1000kg10.44-11.68.7-10.448.710001600kg14.65-16.2812.21-14.6512.212020年变化整车整备质量优于门槛0-10%,0.8倍系数优于门槛10-25%,1倍系数优于门槛25%,1.1倍系数

2019年≤1000kg0/-1%3%/0%3%10001600kg-6%/-7%-4%/-6%-4%资料来源:财政部、招商证券2018年2019年2020年300-400km车型单车补贴(万元)4.51.81.62>400km车型单车补贴(万元)52.52.25单位电池电量补贴上限(元/KWh)1200550500300-400km车型电量上限(KWh)37.532.732.4>400km车型电量上限(KWh)41.745.545.0表3:根据单位电量补贴推算的单车电量上限资料来源:财政部,招商证券2.1对国产Model3定价的思考设置可获补贴的车价范围。新政策下,新能源乘用车补贴前售价须在30万元以下(含30万元)才可获得补贴,但采用换电模式的车辆不受影响。由于插混车型单车补贴金额较少,即使取消影响也比较小。仅考虑纯电车型,目前国内在售车型中售价超过30万元的车型主要包括,特斯拉Model3、蔚来ES6/ES8、比亚迪唐EV。考虑到政策表示采用换电模式的车型不受影响,因此采用换电模式的蔚来影响较小。特斯拉与比亚迪将会受到影响。车企车型级别售价(万元)比亚迪唐EVB级SUV28.49-38.49蔚来ES6B级SUV33.8-52.3ES8C级SUV43.65-59.1表4:30万以上售价的纯电车型特斯拉Model3标准续航升级版B级车30.36Mode3长续航版34.41资料来源:公司官网,招商证券国产版Model3涨价。4月24日特斯拉火速上调国产版Model3售价,本次调整主要是由于补贴政策发布后,在过渡期内,Model3补贴需要根据2020年标准变化。补贴前,特斯拉Model3标准、长续航版售价分别为323,800、366,550元。在2019年标准下,Model3标准续航升级版可享受0.9倍能量密度补贴系数、1.1倍电耗补贴系数,对应单车补贴为24,750元,车价为299,050元。长续航版可享受1倍能量密度补贴系数、1.1倍电耗补贴系数,对应单车补贴为27,500元,车价339,050元。在2020年过渡期标准下,Model3标准续航升级版可享受0.9倍能量密度补贴系数、1倍电耗补贴系数,对应单车补贴为20,250元,车价为303,550元,较此前提升4500元。长续航版可享受0.9倍能量密度补贴系数、1倍电耗补贴系数,对应单车补贴为22,500元,车价为344,050元,较此前提升5000元。

万元补贴前售价Model3标准续航升级版323,800Model3长续航版366,550万元2019年标准补贴补贴后价格Model3标准续航升级版24,750299,050Model3长续航版27,500339,050万元2020年过渡期内标准补贴补贴后价格Model3标准续航升级版20,250303,550Model3长续航版22,500344,050万元2020年过渡期后标准补贴补贴后价格Model3标准续航升级版0323,800Model3长续航版0366,550表5:国产版Model3价格变化资料来源:公司官网,招商证券补贴新政下对国产Model3定价的思考。综合考虑a)Model3目前折算上海年产能16万辆左右,产能不大且需求旺盛;b)在同等价位的电动车车型中没有直接竞争对手,与BBA的同级别油车相比也有竞争力;c)现阶段特斯拉已经打出品牌效应,盈利能力的改善可能是其主要目标,对于标准续航升级版Model3,过渡期后由于公司可能会与宁德时代合作推出铁锂电池版冲击30万元以下的价格区间,因此三元版可能降价的必要性不大。对于长续航版Model3,考虑到2019年在美国补贴退坡后,特斯拉的降价策略,预计长续航版过渡期后也有可能让利消费者。3、新能源商用车的扶持力度有所强化,推动铁锂需求增长新能源客车补贴没有退坡,平稳过渡。不考虑补贴系数的情况下,整体没有退坡,同时各类补贴系数门槛也基本没有变化。新能源客车政策平稳过渡,预计今年需求整体维持稳步向上。新能源专用车补贴力度强化。纯电车型中,根据单车电量的补贴标准为315元/KWh,较2019年下滑10%。根据车重划分的补贴上限对偏重的车型有所侧重,其中12吨以上车型单车补贴5万元,较2019年下滑9%;3.5-12吨车型单车补贴3.5万元,较2019年下滑36%;3.5吨以下车型单车补贴1.8万元,较2019年下滑10%。插电车型中,单车补贴标准下滑10%,但在2019年只补贴12吨以上车型的基础上,增加3.5-12吨车型,单车补贴2万元。更为关键的是,环卫、城市物流配送、邮政快递、民航机场使用的新能源专用车辆补贴不退坡,并且能量密度门槛仍为125Wh/kg,预计搭载铁锂电池的专用车型销量将有所增长。新政策对商用车领域扶持力度比较强,由于下游较集中或业主基本系国企,推广预计会比较快,也将在未来带来一个确定性较大的增量。

【招商电新】新能源客车国补情况客车单车补贴(万元)2017年正式版2018年正式版2019年正式版2020年过渡期2020年正式版较2019年变动非快充类纯电动客车,单位电量补贴标准(元/KWh)1,8001,2005005005000%补贴上限(万元)根据车长划分6-8米(含)95.52.52.52.50%8-10米(含)20125.55.55.50%大于10米(含)30189.09.09.00%能量密度补贴系数(Wh/kg)85-95(含)0.800000%95-115(含)100000%115-135(含)1.210000%135以上1.21.11110%单位载质量能量消耗量补贴系数(Ekg=能量密度/续航里程)0.19-0.21(含)10000%0.18-0.19(含)10.80.00.0-100%0.17-0.18(含)10.80.80.80%0.15-0.17(含)10.90.90.90%0.15及以下1.111.01.00%快充类客车,单位电量补贴标准(元/KWh)3,0002,1009009009000%补贴上限(万元)根据车长划分6-8米(含)642220%8-10米(含)1284440%大于10米(含)20136.56.56.50%快充倍率补贴系数3C-5C(含)0.80.80.80.80.80%5C-15C(含)110.90.90.90%15C以上1.41.11110%插电式混合动力客车,单位电量补贴标准(元/KWh)3,0001,5006006006000%补贴上限(万元)根据车长划分6-8米(含)4.52.21.01.01.00%8-10米(含)94.52.02.02.00%大于10米(含)157.53.83.83.80%节油率水平补贴系数40%-45%(含)0.800000%45%-60%(含)100000%60%-65%(含)0.80.80.80.80%65%-70%(含)10.90.90.90%70%以上1.21.11.01.01.00%注:2020年城市公交、道路客运不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。图2:新能源客车国补变化资料来源:财政部,招商证券【招商电新】新能源专用车国补情况新能源货车与专用车(万元)2017年正式版2018年正式版2019年正式版2020年过渡期2020年正式版较2019年变动单位电量补贴标准(元/KWh)根据电量划分30KWh以下部分(含)1500850350315315-10%30-50KWh(含)120075035050KWh以上部分1000650350补贴上限(万元)1510N1:3.5T以下(纯电)21.81.8-10%N2:3.5-12T(纯电)5.53.53.5-36%N3:12T以上(纯电)5.55.05.0-9%插混车型单车补助标准为450元/KWh(下滑10%),其中N3类单车补贴上限为3.15万元(下滑注:纯电动货车装载动力电池系统能量密度不低于125Wh/kg,环卫、城市物流配送、邮政快递、民航机场使用的新能源专用车辆补贴不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。图3:新能源专用车国补变化资料来源:财政部,招商证券4、投资建议补贴政策落地,稳定国内产业预期。在疫情冲击下,2020年新能源汽车补贴政策正式落地并且整体变化不大,对于国内新能源汽车产业的平稳过渡有较大的积极作用。同时,政策也大致框定了未来2年原则上补贴方向的变化,稳定产业预期。

疫情不改海外电动化长期趋势,中国供应链的全球化趋势会加快。全球新能源终端渗透率目前近2%,正在向10%以上的渗透率快速爬升。受疫情影响,预计海外电动车供给和需求端均将受到一定冲击,但冲击过后全球汽车电动化不会改变。而在这个过程中,全球供应链重心在向中国集中,中国企业的竞争力将持续显现。电芯:继续推荐亿纬锂能、宁德时代;材料推荐与关注:天赐材料、新宙邦(化工)、嘉元科技(有色)、德方纳米、恩捷股份、星源材质(化工)、当升科技(化工)、科达利(汽车)、杉杉股份、湘潭电化。风险提示1)新能源汽车政策低于预期:如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。2)新能源汽车销量低于预期:产业政策变化、配套设施建设和推广、客户认可度等因素波动,都可能导致新能源汽车市场需求出现较大波动。3)产品价格持续下降:新能源汽车市场在快速发展的同时,市场竞争也日趋激烈,如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。相关报告系列报告(四十六):新能源车充电设施纳入新基建,建设可能加快系统系列(四十五):干法电极与超级电容能在新能源车上应用吗?系列报告(四十四):媒体披露特斯拉或采用无钴电池,铁锂电池行业受关注系列报告(四十三):铜箔轻薄化已成趋势,工艺将拉开企业间差距(招商有色联合)系列报告(四十二):特斯拉2019年业绩超预期,2020年开启ModelY新品周期系列报告(四十一):新技术应用带动铁锂电池性能提升,车用渗透有望提高系列报告(四十):ModelY启动国产化,特斯拉未来发展将更具爆发力系列报告(三十九):特斯拉为代表的优质供给,拉开行业新一轮发展序幕系列报告(三十八):全国财政工作会议再提新能源汽车,财政支持力度有望加强系列报告(三十七):下游应用领域持续拓展,磷酸铁锂产业将良性发展系列报告(三十六):美国电动化政策有望加码,全球电动化持续推进系列报告(三十五):中国新能源车长期规划出台,全球电动化再获强支持系列报告(三十四):德系车企启动新一轮电动化进程,中国中游将显著受益系列报告(三十三):德国新能源汽车补贴升级,全球电动化正在加速系列报告(三十二):特斯拉上海工厂投产,拉开新一轮发展序幕

系列报告(三十一):法兰克福车展开幕,海外车企电动化正在加速系列报告(三十):新能源汽车终端需求草根摸底(第五季)系列报告(二十九):燃料电池:还在商业化初期,每一年都是产业元年系列报告(二十八):新能源汽车补贴政策对产业链影响再分析系列报告(二十七):电动自行车新国标与认证实施在即,行业将有巨变系列报告(二十六):海外车企将在近几年拉开新一轮快速增长,中国中游将深度参与全球供应系列报告(二十五):新能源车1月产销大增,中游Q1有望保持较高景气系列报告(二十四):孚能科技开始全球产能扩张,动力软包电池发展加速系列报告(二十三):新能源汽车补贴政策对中游盈利影响分析系列报告(二十二):第8批推荐目录发布,高能量密度保持与燃料电池车型增系列报告(二十一):上半年锂电池数据分析:动力电池库存已降到合理水平系列报告(二十):2018年第7批推荐目录发布,高能量密度趋势不改系列报告(十九):从去库存向备库存转变,中游库存拐点正在来临系列报告(十八):第6批目录发布,高能量密度车型持续推出系列报告(十七):新能源汽车国补力度可承受,长期看好板块投资机会系列报告(十六):第4、5批推荐目录发布,行业将平稳过渡系列报告(十五):动力软包正在回归主流,铝塑膜大范围国产化替代启动系列报告(十四):2017年以来15批目录回顾系列报告(十三):双积分近期或落地,六大电气系统机会将贯穿未来几年v系列报告(十二):第8批推荐目录发布,电池技术趋势延续,专用车型放量系列报告(十一):第7批推荐目录发布,技术路线、技术进步趋势延续系列报告(十):需求强劲,电解液及其上游产业已经触底并即将恢复系列报告(九):材料价格暴涨,负极材料涨价在即系列报告(八):第6批新能源推荐目录发布,技术路线、技术进步趋势更明确系列报告(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩系列报告(六):积分制政策超预期,继续推荐正极与钴、电气配件产业系列报告(五):第5批推荐目录发布,技术路线与行业集中度趋势延续系列报告(四):电池行业格局正在调整和形成,技术进步可能是主导要素系列报告(三):硅碳负极材料正在走向产业化系列报告(二):动力电池产业链以价换量,关注企业经营效率提升系列报告(一):新能源汽车动力电池市场2017年展望-市场驱动、产业分化和新的技术进步

图2:新能源行业历史PEBand图3:新能源行业历史PBBand70006000500040003000200010000Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/1875x55x45x35x20x5000450040003500300025002000150010005000Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/186.0x5.0x4.0x3.0x2.0x资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券'

您可能关注的文档

- 新能源行业数据周报(2012年31期).ppt

- 汽车和汽车零部件、电力设备新能源行业2020年6月汽车销量跟踪报告:销量数据持续回暖,板块估值修复加速.docx

- 汽车与新能源行业7月投资策略:行业复苏在即,享受行业机遇.docx

- 新能源行业新能源汽车之动力电池(2020):市场拐点将至,抓住二线企业崛起机会.docx

- 电气设备新能源行业2020年中期投资策略:兼顾估值,关注成长期及成熟期行业中份额提升机会.docx

- 电气设备与新能源行业点评:政策驱动+季末冲量,欧洲单月创新高,大超预期.docx

- 电气设备与新能源行业点评:海外动力电池20Q2详细点评,LG盈利逆势大增,下半年旺季来临.docx

- 中国新能源行业区域发展分析报告.pdf

- 新能源行业上市公司发展分析报告.pdf

- 巴黎气候大会达成新协议新能源行业迎机遇.doc

- 新能源行业动力电池与电气系统系列报告之(五十八):六氟价格有望继续上涨,电解液具备一定传导能力.docx

- 电力设备与新能源行业特斯拉电池日:技术创新符合预期,成本将大幅下降.pptx

- 汽车和汽车零部件、电力设备新能源行业2020年9月汽车销量跟踪报告:“金九”来临,复苏加速.docx

- 新能源行业风电系列报告之(四):国内海风将进入快速发展期,相关企业将加速参与全球竞争.docx

- 新能源行业动力电池与电气系统系列报告之(五十):疫情影 响短期业绩,行业长期向好趋势不变.docx

- 电力设备及新能源行业2020年中报业绩总结:增长韧性凸显,格局加速优化.pptx

- 中国新能源行业发展前景.doc

- 新能源行业安全管理水平的提升.doc