- 1.17 MB

- 2022-04-29 14:05:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

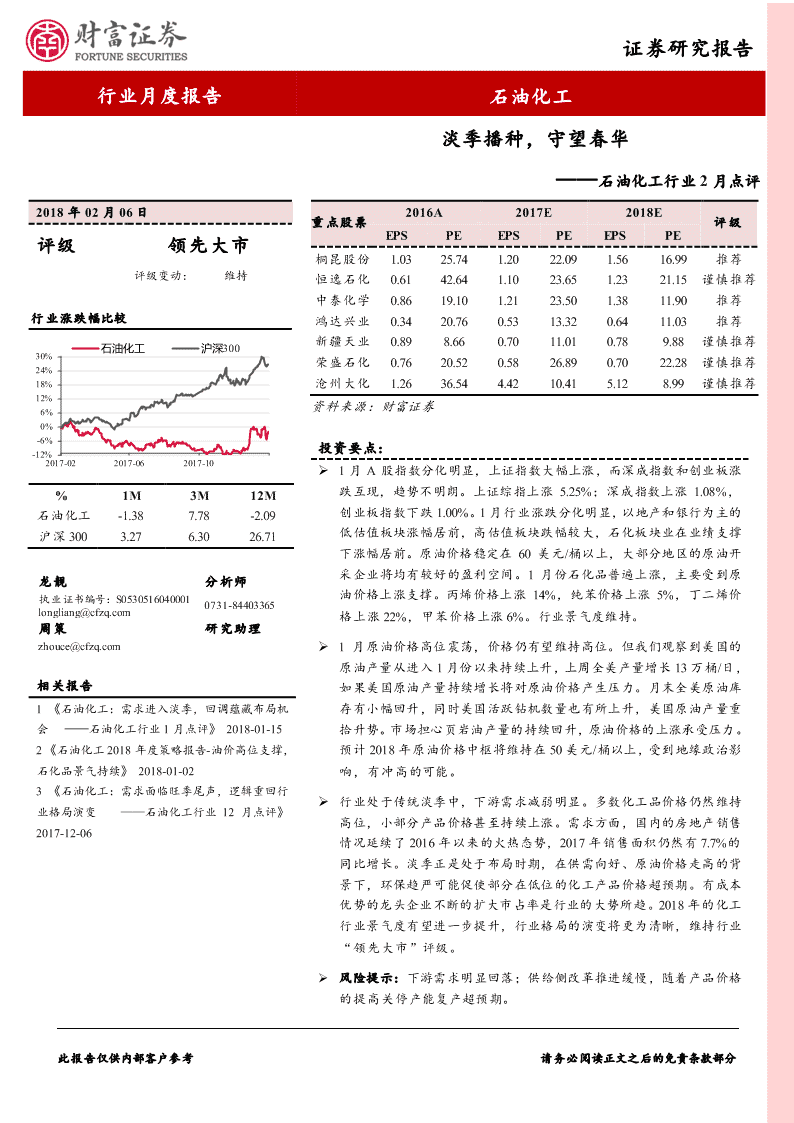

'证券研究报告行业月度报告石油化工淡季播种,守望春华——石油化工行业2月点评2018年02月06日2016A2017E2018E重点股票评级EPSPEEPSPEEPSPE评级领先大市桐昆股份1.0325.741.2022.091.5616.99推荐评级变动:维持恒逸石化0.6142.641.1023.651.2321.15谨慎推荐中泰化学0.8619.101.2123.501.3811.90推荐行业涨跌幅比较鸿达兴业0.3420.760.5313.320.6411.03推荐新疆天业0.898.660.7011.010.789.88谨慎推荐石油化工沪深30030%荣盛石化0.7620.520.5826.890.7022.28谨慎推荐24%18%沧州大化1.2636.544.4210.415.128.99谨慎推荐12%资料来源:财富证券6%0%-6%投资要点:-12%2017-022017-062017-101月A股指数分化明显,上证指数大幅上涨,而深成指数和创业板涨%1M3M12M跌互现,趋势不明朗。上证综指上涨5.25%;深成指数上涨1.08%,石油化工-1.387.78-2.09创业板指数下跌1.00%。1月行业涨跌分化明显,以地产和银行为主的沪深3003.276.3026.71低估值板块涨幅居前,高估值板块跌幅较大,石化板块业在业绩支撑下涨幅居前。原油价格稳定在60美元/桶以上,大部分地区的原油开采企业将均有较好的盈利空间。1月份石化品普遍上涨,主要受到原龙靓分析师执业证书编号:S0530516040001油价格上涨支撑。丙烯价格上涨14%,纯苯价格上涨5%,丁二烯价0731-84403365longliang@cfzq.com格上涨22%,甲苯价格上涨6%。行业景气度维持。周策研究助理zhouce@cfzq.com1月原油价格高位震荡,价格仍有望维持高位。但我们观察到美国的原油产量从进入1月份以来持续上升,上周全美产量增长13万桶/日,相关报告如果美国原油产量持续增长将对原油价格产生压力。月末全美原油库1《石油化工:需求进入淡季,回调蕴藏布局机存有小幅回升,同时美国活跃钻机数量也有所上升,美国原油产量重会——石油化工行业1月点评》2018-01-15拾升势。市场担心页岩油产量的持续回升,原油价格的上涨承受压力。2《石油化工2018年度策略报告-油价高位支撑,预计2018年原油价格中枢将维持在50美元/桶以上,受到地缘政治影石化品景气持续》2018-01-02响,有冲高的可能。3《石油化工:需求面临旺季尾声,逻辑重回行行业处于传统淡季中,下游需求减弱明显。多数化工品价格仍然维持业格局演变——石油化工行业12月点评》高位,小部分产品价格甚至持续上涨。需求方面,国内的房地产销售2017-12-06情况延续了2016年以来的火热态势,2017年销售面积仍然有7.7%的同比增长。淡季正是处于布局时期,在供需向好、原油价格走高的背景下,环保趋严可能促使部分在低位的化工产品价格超预期。有成本优势的龙头企业不断的扩大市占率是行业的大势所趋。2018年的化工行业景气度有望进一步提升,行业格局的演变将更为清晰,维持行业“领先大市”评级。风险提示:下游需求明显回落;供给侧改革推进缓慢,随着产品价格的提高关停产能复产超预期。此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告内容目录12018年1月化工板块行情.........................................................................................31.1板块行情回顾.........................................................................................................................................31.2市场行情数据..........................................................................................................................................42行内重要事件和公告................................................................................................53行业产品价格跟踪....................................................................................................64行业核心观点...........................................................................................................95风险提示..................................................................................................................9图表目录图1:1月全行业流通市值加权涨跌幅..........................................................................3图2:1月申万化工指数与主要指数的走势对比............................................................4图3:2018年1月份申万化工三级子板块涨跌幅情况...................................................4图4:化工板块2009年以来估值情况..........................................................................4图5:1月申万化工三级子板块估值情况......................................................................4图6:国际原油期货价格数据.......................................................................................6图7:2017年-2018年石化产品价差情况......................................................................6图8:2016-2018年化纤行业库存情况..........................................................................6图9:2016-2018年PTA产业链负荷率.........................................................................6图10:MDI和TDI历史价格情况................................................................................7图11:2017年TDI进出口数量..................................................................................7图12:2016-2018年PVC价格走势..............................................................................7图13:主要化工品种价格跟踪.....................................................................................8此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告12018年1月化工板块行情1.1板块行情回顾1月A股指数分化明显,上证指数大幅上涨,而深成指数和创业板涨跌互现,趋势不明朗。上证综指上涨5.25%;深成指数上涨1.08%,创业板指数下跌1.00%。1月行业涨跌分化明显,以地产和银行为主的低估值板块涨幅居前,高估值板块跌幅较大,石化板块业在业绩支撑下涨幅居前。1月,涨幅居前的行业有:房地产(15.29%)、银行(14.91%)、采掘(9.33%)、家用电器(7.21%)、钢铁(7.03%);跌幅居前的行业有:电子(-7.87%)、通信(-6.06%)、国防军工(-5.04%)、电气设备(-4.90%)、计算机(-4.08%)。图1:1月全行业流通市值加权涨跌幅资料来源:wind,财富证券原油价格稳定在60美元/桶以上,大部分地区的原油开采企业将均有较好的盈利空间。预计今年上游油气开采企业的资本开支将大概率增加,利好各地油服公司。1月份石化品普遍上涨,主要受到原油价格上涨支撑。丙烯价格上涨14%,纯苯价格上涨5%,丁二烯价格上涨22%,甲苯价格上涨6%,行业景气度维持。年底气荒延续,液化天然气价格仍然处于供不应求的状况。有望促使2018年天然气市场改革加速,尤其是天然气管网以及地方性运输网的基础设施建值得关注。此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告图2:1月申万化工指数与主要指数的走势对比资料来源:wind,财富证券1月申万化工指数表现一般,涨幅跑输主要指数,全月上涨0.66%,振幅环比加大。在申万化工三级子板块中,涨跌幅居前的细分板块分别为:氮肥(16.9%)、石油加工(12.6%)、涤纶(11.0%)、磷肥(4.9%)、纯碱(3.3%);涨跌幅居后的细分板块为:无机盐(-14.2%)、其他橡胶(-12.2%)、其他纤维(-10.9%)、其他塑料(-6.6%)、钾肥(-6.5%)。图3:2018年1月份申万化工三级子板块涨跌幅情况资料来源:wind,财富证券1.2市场行情数据估值方面,截止到1月31日,全部A股的PE(TTM,剔除负值,中值)为42.3X,环比上涨0.6X,申万化工板块PE(TTM,剔除负值,中值)为42.2X,环比上涨0.8X,估值与A股基本一致。各子板块中,估值偏高的包括合成革、石油贸易、氨纶;估值相对较低的为纯碱、炭黑、涤纶。图4:化工板块2009年以来估值情况图5:1月申万化工三级子板块估值情况此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告资料来源:wind,财富证券资料来源:wind,财富证券2行内重要事件和公告1、《中华人民共和国环境保护税法》1月1日起施行,环境保护税开征,排污费停止征收。中国石油和化学工业联合会庄相宁处长表示,该税与排污费相比更加细化,关注重点是对有毒有害物质征税,因此将对石油和化工行业产生较大影响。2、彭博社发布2017年清洁能源投资报告称,2017年全球清洁能源投资累计达到3335亿美元,同比增长3%,达到历史第二高。2010-2017年,全球清洁能源投资总额已经突破2.5万亿美元,其中,2015年全球清洁能源投资创下目前最高纪录,达到3603亿美元。2017年中国对所有清洁能源技术的投资达到1326亿美元,增长24%,创下新纪录。尽管特朗普政府对可再生能源采取的友好态度较低,但美国依然是全球第二大清洁能源投资国,全年投资达到569亿美元,比2016年增长1%。(中化新网)3、国家发展改革委、能源局、公安部、商务部、环境保护部、国资委、税务总局、工商总局、质检总局、安全监管总局等十部门发布通知,联合开展炼油领域严重违法违规和失信行为专项治理。专项治理对象是以原油、燃料油为主要生产原料,通过加工炼制生产汽油、柴油等石油产品的,在产能建设、安全、环保、节能、质量、税收、经营等方面存在严重违法违规和失信行为的市场主体。对存在违反认定情形的200万吨/年以下落后产能企业,依法依规责令限期关停;规范200万吨/年以上炼厂建设生产经营行为;依法依规对收赃销赃炼油企业给予相应处罚,涉嫌犯罪的,依法移送司法机关处理。(中化新网)4、1月9日,国家税务总局发布《关于成品油消费税征收管理有关问题的公告》。成品油市场是调和油市场的生存基础,公告实施后将对调和油市场产生较大影响。去年年底,国家税务总局发布了《关于增值税发票管理若干事项的公告》,推行商品和服务税收分类编码简称。此次发布的《关于成品油消费税征收管理有关问题的公告》规定,在成品油发票开具模块中,要正确选择商品和服务税收分类编码,并规定成品油经销企业可开具成品油发票的总量,应不大于所对应产出及进口的油品总量。这意味着调和油市场存在多年的变票将异常困难。(中化新网)5、山西省环保厅表示,为了治理环境污染,2017年该省针对企业违法违规排污共立此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告案5502件,罚款5.8亿元,约为2016年2.6亿元的2.23倍,创下历史之最。山西省环保厅数据显示,去年山西一共淘汰散乱污企业7400多家,拆除燃煤小锅炉1.1万台,完成煤改气、煤改电和集中供热清洁取暖100多万户,4.5万辆老旧车和黄标车被淘汰,全省59.8%的公交车和21.26%的出租车更换为新能源汽车。(中化新网)6、1月30日,美国油田技术服务公司贝克休斯的报告显示,上周美国运营的油田钻井数量比前一周增加12个,至759个。该数据创去年8月份以来新高,显示美国页岩油厂商持续增产。美国能源信息局的报告显示,目前美国原油日产量已高达987.8万桶,很可能将于近期突破1000万桶大关。(中化新网)3行业产品价格跟踪石化板块:1月原油价格高位震荡,价格仍有望维持高位。但我们观察到美国的原油产量从进入1月份以来持续上升,上周全美产量增长13万桶/日,如果美国原油产量持续增长将对原油价格产生压力。月末全美原油库存有小幅回升,同时美国活跃钻机数量也有所上升,美国原油产量重拾升势。市场担心页岩油产量的持续回升,原油价格的上涨承受压力。预计2018年原油价格中枢将维持在50美元/桶以上,受到地缘政治影响,有冲高的可能。图6:国际原油期货价格数据图7:2017年-2018年石化产品价差情况资料来源:wind,财富证券资料来源:wind,财富证券下游化纤类价格在12月份维持高位,涤纶价格上涨3.8%、锦纶切片下跌1.3%、氨纶价格下跌8.6%。从化纤的库存和开工率来看,下游需求进入传统淡季。聚酯化纤产业链上的开工率下降明显,春节临近江浙织机开工率已下降到41%,带动聚酯开工率下行到81%。库存方面,POY涤纶的平均库存维持在8天左右,较低的库存水平显示出行业需求好于往年,坚持看好2018年涤纶行业的盈利情况。图8:2016-2018年化纤行业库存情况图9:2016-2018年PTA产业链负荷率此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告资料来源:wind,财富证券资料来源:wind,财富证券聚氨酯板块:1月聚氨酯原材料小幅上涨。TDI价格价格从30750元/吨上涨到36500元/吨,目前TDI供给端变化不大,价格的上涨源于阶段性的供需紧张。12月份TDI出口数量较上月大幅上涨,进口数量下降。MDI价格在维持在40500元/吨,聚氨酯需求维持旺盛。图10:MDI和TDI历史价格情况图11:2017年TDI进出口数量资料来源:wind,财富证券资料来源:wind,财富证券PVC板块:12月PVC价格上涨2.2%,冬季为PVC需求的淡季,库存累积速度并不高,体现下游需求情况良好。往年3月份以后是下游企业的开工高峰期,PVC的需求将进入旺季,但行业的开工率已经处于高位,供给弹性有限。叠加环保因素对电石产能的限制,PVC的价格有望在旺季来临后回升。图12:2016-2018年PVC价格走势此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告资料来源:wind,财富证券图13:主要化工品种价格跟踪资料来源:财富证券此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告4行业核心观点行业处于传统淡季中,下游需求减弱明显。多数化工品价格仍然维持高位,小部分产品价格甚至持续上涨。体现出行业供需结构整体发生实质性变化,部分子行业的过剩产能去化明显。原油价格也是支持行业景气回升的重要因素,虽然近期美国原油产量有所增加,但全年原油价格维持高位是大概率事件。需求方面,国内的房地产销售情况延续了2016年以来的火热态势,在2016年销售面积高增长的情况下,2017年销售面积仍然有7.7%的同比增长,对2018年下游需求的影响并未结束。淡季正是处于布局时期,在供需向好、原油价格走高的背景下,环保趋严可能促使部分在低位的化工产品价格超预期。有成本优势的龙头企业不断的扩大市占率是行业的大势所趋。2018年的化工行业景气度有望进一步提升,行业格局的演变将更为清晰,维持行业“领先大市”评级。1月化纤价格维略有回调,聚酯行业开工率在3-4季度一直维持高位并且库存走低,说明了今年化纤的需求旺盛不完全是短期和季节因素导致,下游需求复苏的长周期值得期待。行业在经历2年的低谷后盈利中枢逐渐上移,推荐关注:桐昆股份;民资向石化产业链上游延伸,进入炼化市场,业绩有望快速增长,推荐关注:恒逸石化、荣盛石化。在2015年全球25万吨TDI产能退出后,聚氨酯原材料—TDI行业景气度逐渐恢复,叠加2016年拜尔、巴斯夫的TDI装置先后出现不可抗力,全球TDI市场处于供需紧平衡状态,TDI产品的高毛利有望持续到2018年。推荐关注:沧州大化。PVC行业产能逐步出清,供需偏于紧平衡,行业开工率上升。环保压力增大后将对全国的电石产能造成冲击,自有电石的氯碱企业将受益。龙头企业受益于产业链一体化程度高,推荐关注:鸿达兴业、中泰化学、新疆天业。5风险提示下游需求明显回落;供给侧改革推进缓慢,随着产品价格的提高关停产能复产超预期。此报告仅供内部客户参考请务必阅读正文之后的免责条款部分

行业研究报告投资评级系统说明以报告发布日后的6-12个月内,所评股票/行业涨跌幅相对于同期市场指数的涨跌幅度为基准。类别投资评级评级说明推荐投资收益率超越沪深300指数15%以上谨慎推荐投资收益率相对沪深300指数变动幅度为5%-15%股票投资评级中性投资收益率相对沪深300指数变动幅度为-10%-5%回避投资收益率落后沪深300指数10%以上领先大市行业指数涨跌幅超越沪深300指数5%以上行业投资评级同步大市行业指数涨跌幅相对沪深300指数变动幅度为-5%-5%落后大市行业指数涨跌幅落后沪深300指数5%以上免责声明本公司具有中国证监会核准的证券投资咨询业务资格,作者具有中国证券业协会注册分析师执业资格或相当的专业胜任能力。本报告仅供财富证券有限责任公司客户及员工使用。本公司不会因接收人收到本报告而视其为本公司当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发送,概不构成任何广告。本报告信息来源于公开资料,本公司对该信息的准确性、完整性或可靠性不作任何保证。本公司对已发报告无更新义务,若报告中所含信息发生变化,本公司可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告中所指投资及服务可能不适合个别客户,不构成客户私人咨询建议。任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司及本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此作出的任何投资决策与本公司及本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本报告版权仅为本公司所有,未经书面许可,任何机构和个人(包括本公司客户及员工)不得以任何形式复制、发表、引用或传播。本报告由财富证券研究发展中心对许可范围内人员统一发送,任何人不得在公众媒体或其它渠道对外公开发布。任何机构和个人(包括本公司内部客户及员工)对外散发本报告的,则该机构和个人独自为此发送行为负责,本公司保留对该机构和个人追究相应法律责任的权利。财富证券研究发展中心网址:www.cfzq.com地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层邮编:410005电话:0731-84403360传真:0731-84403438此报告仅供内部客户参考请务必阅读正文之后的免责条款部分'

您可能关注的文档

- 石油化工行业个人工作总结

- 石油化工行业个人年终-年度工作总结

- 石油化工行业个人工作总结

- 石油化工行业个人年终-年度工作总结

- 石油化工行业年终工作总结

- 石油化工行业个人工作总结

- 石油化工行业个人工作总结

- 石油化工行业深度报告:我国乙烯原料轻质化进程加快

- 石油化工行业原油期货上市对我国的影响:五年打磨今朝出鞘,原油期货上市尘埃落定

- 石油化工行业深度报告:地缘政治仅制造短期油价高点,中枢将保持在60~70美元桶之间

- 石油化工行业:尿素行业将迎来景气反转,利好阳煤化工、鲁西化工

- 石油化工行业深度报告:18年pvc景气度有望进一步提升

- 石油化工行业2018年投资策略之一:原油走向复苏,看好天然气和民营大炼化的崛起

- 石油化工行业2018年投资策略:重视石化配置价值

- 石油化工行业每周动态跟踪:石化产品联动以及2018年展望

- 石油化工行业深度报告:全球视野看c3产业链景气复苏,推荐卫星石化、滨化股份

- 石油化工行业:“黑天鹅”起舞,2018年原油市场的五大风险

- 石油化工行业深度报告:18年油价展望,地缘政治是关键!

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc