- 4.61 MB

- 2022-04-29 14:05:38 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2017年12月31日石油化工原油走向复苏,看好天然气和民营大炼化的崛起——石油化工行业2018年投资策略之一行业年度报告◆原油:供给博弈贯穿17全年,减产延长力助库存正常化增持(维持)2017年原油价格呈现V型走势,年中油价触底反弹后持续上行。OPEC和美国之间供给博弈贯穿17全年。OPEC供给收缩,减产协议分析师执行良好。但美国原油增产一定程度上抵消OPEC减产效果,得益于油裘孝锋(执业证书编号:S0930517050001)价回暖和开采成本下降,页岩油产量增长迅速,使美国原油产量不断创021-22167262造新高。OPEC减产协议延长助力库存正常化,2018年6月OECD库qiuxf@ebscn.com存有望降至五年平均水平。需求端,2018年全球原油需求逐渐回暖,中印领衔需求增长,全球油市有望迎来再平衡。此外,地缘政治加剧油价赵乃迪短期波动,后续重点关注沙特政权更替和委内瑞拉债务危机所带来的尾010-56513000zhaond@ebscn.com部风险。执业证书编号:S0930517050005◆天然气:四季度供需格局凸显,长期看好天然气产业链我国天然气行业快速发展,天然气产量和基础储量保持上涨,下游消费量保持增加,以城市燃气和工业燃料为主。今年四季度天然气供需行业与上证指数对比图矛盾凸显。环保督查开展和煤改气政策实施,大幅提高天然气需求,但由于我国基础设施建设滞后,天然气供应形势严峻,供给缺口持续存在,天然气价格将进入新常态。◆中国炼油行业:17年先抑后扬,18年竞争依然激烈炼油行业盈利先抑后扬。主营炼厂的盈利相对较为稳定,中国石化和中国石油基本保持较好的盈利水平。展望2018年:民营炼化即将投产,而且新增产能都在千万吨级的规模,竞争趋向激烈。◆中国烯烃行业:2017年景气维持乙烯需求增速提升,景气度维持,表观消费增速大幅高于2016年水平,进口量提升。丙烯需求平稳,石脑油裂解盈利提升,PDH持平,MTO恶化。展望2018年:由于产能释放,乙烯景气中长期有回落风险,丙烯看平。◆中国聚酯行业:17年景气度提升,18年后利润有望再分配聚酯行业盈利能力增强,景气度继续提升;随着聚酯行业景气度大幅提升、恒力等PTA装置的意外检修以及复产装置的不及预期,PTA价格走高盈利回暖;PX受PTA复产低于预期和石脑油强势影响,盈利能力下滑。展望2018年:聚酯行情维持,PTA景气度提升。投资建议:除非特别的地缘政治因素,我们认为2018年原油价格的主要波动区间在50-65美元每桶,明年Brent均价在59美元每桶左右。建议重点关注如下标的:一是中国化工崛起组合——双恒(恒力股份、恒逸石化)、荣盛石化、桐昆股份和卫星石化;二是海外资产油气收购,首选二叠纪盆地有资产并购的新潮能源,其次是新奥股份、中天能源和洲际油气;三是大型炼化企业中国石化、华锦股份和上海石化,以及东华能源等优秀公司。◆风险提示:原油价格波动,减产效果不及预期,美国产量增速过快,下游需求下滑,宏观经济大幅下滑,产业政策落地节奏不及预期。敬请参阅最后一页特别声明-1-证券研究报告

2017-12-31石油化工目录1、原油:供给博弈贯穿17全年,减产延长力助库存正常化.........................................................31.1、2017:OPEC减产贯穿全年,油价V型上行...........................................................................................31.2、加速库存正常化,油价有望维持50-65美元..........................................................................................102、四季度供需格局凸显,长期看好天然气产业链........................................................................162.1、我国天然气行业快速发展,城市燃气和工业用气占比逐年上升.............................................................162.2、今年四季度供需矛盾凸显,液化天然气价格高歌猛进............................................................................192.3、供需缺口将持续存在,长期看好天然气产业链.......................................................................................243、中国炼油行业:17年先抑后扬,18年竞争依然激烈..............................................................273.1、2017年回顾:先抑后扬..........................................................................................................................273.2、2018年展望:民营炼化即将投产,竞争趋向激烈.................................................................................304、中国烯烃行业:2017年景气维持..........................................................................................304.1、2017年回顾:乙烯V型走势,景气维持;丙烯需求平稳....................................................................304.2、2018年展望:乙烯景气中长期有回落风险,丙烯看平........................................................................345、中国聚酯行业:17年景气度提升,18年后利润有望再分配...................................................355.1、需求侧持续回暖,聚酯行业景气度提升..................................................................................................355.2、供给侧改革下中国PTA行业企稳向好,全球范围内领先.......................................................................405.3、上游产能即将进入投放高峰,PX价格有望回落.....................................................................................436、投资建议.................................................................................................................................457、风险提示.................................................................................................................................45敬请参阅最后一页特别声明-2-证券研究报告

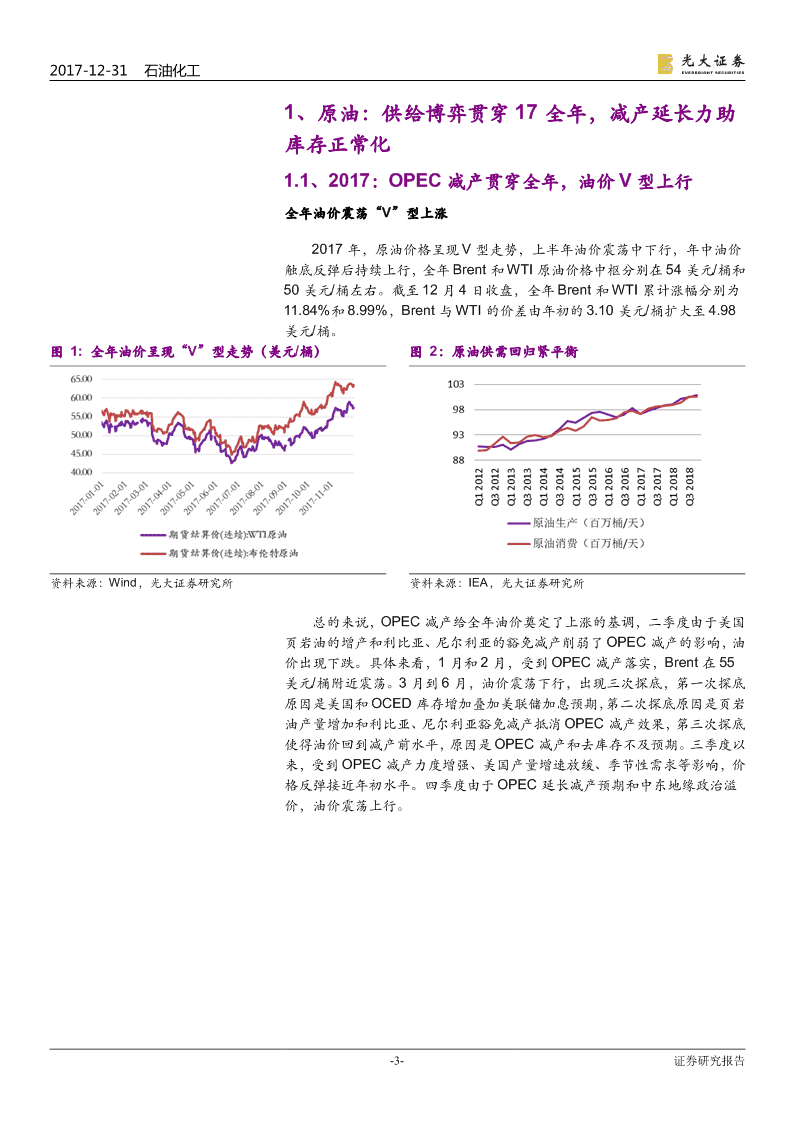

2017-12-31石油化工1、原油:供给博弈贯穿17全年,减产延长力助库存正常化1.1、2017:OPEC减产贯穿全年,油价V型上行全年油价震荡“V”型上涨2017年,原油价格呈现V型走势,上半年油价震荡中下行,年中油价触底反弹后持续上行,全年Brent和WTI原油价格中枢分别在54美元/桶和50美元/桶左右。截至12月4日收盘,全年Brent和WTI累计涨幅分别为11.84%和8.99%,Brent与WTI的价差由年初的3.10美元/桶扩大至4.98美元/桶。图1:全年油价呈现“V”型走势(美元/桶)图2:原油供需回归紧平衡资料来源:Wind,光大证券研究所资料来源:IEA,光大证券研究所总的来说,OPEC减产给全年油价奠定了上涨的基调,二季度由于美国页岩油的增产和利比亚、尼尔利亚的豁免减产削弱了OPEC减产的影响,油价出现下跌。具体来看,1月和2月,受到OPEC减产落实,Brent在55美元/桶附近震荡。3月到6月,油价震荡下行,出现三次探底,第一次探底原因是美国和OCED库存增加叠加美联储加息预期,第二次探底原因是页岩油产量增加和利比亚、尼尔利亚豁免减产抵消OPEC减产效果,第三次探底使得油价回到减产前水平,原因是OPEC减产和去库存不及预期。三季度以来,受到OPEC减产力度增强、美国产量增速放缓、季节性需求等影响,价格反弹接近年初水平。四季度由于OPEC延长减产预期和中东地缘政治溢价,油价震荡上行。敬请参阅最后一页特别声明-3-证券研究报告

2017-12-31石油化工图表1:2017年全球油市重要影响事件及对应期间油价表现阶段油价走势影响事件11月和2月布油价价格稳定在55美元/桶。OPEC减产协议落实良好,北半球暖冬影响。22017年以来,原油价格出现了3次探底。今年以来,美国原油库存不断增加,创1982年以来新高。原油钻机数和美国页岩油产量不断增加。a.3月初油价骤跌,低位震荡约3周。2月底非商业净多头持仓创历史新高,3月初出现多杀多。3月14-15日美联储议息会议,市场加息预期高。(1)科威特、伊朗、俄罗斯等率先支持延长减产协议至今年下半年。b.3月底到4月初,油价逐步反弹。美国汽油、原油等库存开始走低。4月7日,美国对叙利亚发动军事攻击。美国页岩油产量削弱OPEC减产效果。a.4月中旬开始油价下跌1个月。4月27日,利比亚2大油田复产。(2)二季度原油季节性需求增加。b.5月初开始油价触底反弹。市场预期OPEC减产协议延长。5月25日OPEC会议后油价出现下跌,OPEC会议结果低于市场预期。去库存进程低于市场预期。(3)Brent和WTI均跌破45美元/桶,回到减产前水平。利比亚、尼尔利亚持续增产,非OPEC国家增产。季节性需求增加。3三季度以来,油价反弹后持续上涨。美国页岩油产量增速趋缓,钻机数结束增长。OPEC减产执行力度增强。市场预期OPEC减产有望延长至2018年底。中东地缘政治溢价。9月25日,库尔德独立公投引发4四季度油价持续上涨伊拉克国内冲突;委内瑞拉债务危机,11月政府债券利率飙升;11月沙特反腐风暴;11月,沙特谴责伊朗,沙特伊朗矛盾升级。资料来源:华尔街见闻,光大证券研究所原油供需回归紧平衡全年油价震荡“V”型上涨,2017年以来,全球原油市场逐渐回归平衡,供需缺口逐渐收缩,目前处于紧平衡状态,边际供给和边际需求对油价的影响较大。具体而言,从供给端来看,截至10月OPEC减产120万桶/日。从库存端来看,OCED的库存下降200万桶。从需求端来看,全球原油需求增长153万桶/日。供给端:OPEC供给减少,美国原油产量创新高,OPEC供给减少120万桶/日。由于2016年OPEC原油收入达2004年以来最低,2016年11月30日OPEC一致同意OPEC减产120万桶/日,非OPEC国家减产55.8万桶/日,减产到2017年6月。2017年5月OPEC延长减产协议至2018年3月,减产幅度不变。在减产执行情况下,OPEC供给收缩,OPEC在2017敬请参阅最后一页特别声明-4-证券研究报告

2017-12-31石油化工年10月的原油产量是3259万桶/日,相比于2016年末的3303万桶/日,产量减少了44万桶/日,剔除利比亚、尼尔利亚和伊朗这三个减产豁免国的影响,OPEC产量减少了120万桶/日,减产协议执行良好。沙特为OPEC的减产起到了良好的带头作用,产量减少44万桶/日,此外,伊拉克产量减少25万桶/日,科威特和阿联酋产量分别减少15和18万桶/日,委瑞内拉受到债务危机的拖累,产量减少17万桶/日。利比亚和尼尔利亚由于战争原因豁免减产,产量已经恢复接近战前水平,年初至10月共增加了67万桶/日,伊朗增产9万桶/日,抵消了OPEC整体减产一半以上的努力。图3:OPEC原油产量图4:OPEC主要国家减产执行率资料来源:OPEC,光大证券研究所资料来源:OPEC,光大证券研究所图5:沙特、伊朗等OPEC国家原油产量(千桶/天)图6:尼日利亚、利比亚、伊朗原油产量(千桶/天)资料来源:OPEC,光大证券研究所资料来源:OPEC,光大证券研究所美国原油产量创新高,页岩油功不可没美国原油产量创历史新高,达968万桶/日,从年初至11月增加91万桶/日,页岩油功不可没。10月页岩油产量达到484万桶/日,页岩油增长迅速,从年初至10月增加68万桶/日。据EIA估计,2018年美国原油产量有望达到980万桶/日。美国页岩油的大幅增产主要来源于permain盆地的贡献。2017年美国钻井活跃,钻机数较2016年末增加224台至749台,增幅达43%。已钻未敬请参阅最后一页特别声明-5-证券研究报告

2017-12-31石油化工完井数大幅增加,其中permian地区尤为明显,2017年新钻井口数是完井口数的1.19倍,已钻未完井数是完井数的4.55倍,已钻未完井数大幅增加带来页岩油短期转化为实际产量的潜力巨大。从成本上看,独特的多、厚产油层地质结构,以及完善的基础设施、优越的地理位置和发达的油服,促成了二叠纪盆地成为页岩油成本最低的核心产区,平均盈亏平衡WTI油价在45美元以下,部分地区甚至低于40美元。从开发潜力上看,二叠纪盆地还处于开发中早期,在50美元油价下剩余经济井位丰富。图7:美国原油产量(千桶/天)图8:美国页岩油产量增长情况(千桶/天)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所图9:permian盆地原油产量(千桶/天)图10:17年permian地区已钻未完井数(台)资料来源:EIA,光大证券研究所资料来源:EIA,光大证券研究所敬请参阅最后一页特别声明-6-证券研究报告

2017-12-31石油化工图11:2017年钻井数(台)图12:全球钻井机数(台)资料来源:EIA,光大证券研究所资料来源:EIA,光大证券研究所图13:新井每钻一次的油产情况资料来源:EIA,光大证券研究所库存端,OCED月均库存下降。在OPEC的减产下,月均库存比去年低25百万桶。截至2017年9月,OCED的库存为在2985百万桶,仅比2016年12月高3百万桶,比五年平均水平高154百万桶。其中,美国原油和馏分油库存分别下降25百万桶和33百万桶。而另一石油消费大国中国原油和成品油库存虽然小幅下降,但是总体量基本保持不变。图14:OECD库存(百万桶)图15:中国原油和成品油整体库存(百万桶)资料来源:OPEC,光大证券研究所资料来源:OPEC,光大证券研究所敬请参阅最后一页特别声明-7-证券研究报告

2017-12-31石油化工图16:美国原油库存(千桶)图17:美国馏分油库存(千桶)资料来源:OPEC,光大证券研究所资料来源:OPEC,光大证券研究所需求端:原油需求增长1.6%;地炼中国,需求领衔。相比2016年,2017年全球原油需求增长1.6%,需求量约为153万桶/日。从需求增量来看,中国以46万桶/日的增量贡献了需求增量的30%,超过了OCED经济体44万桶/日的增量,居全球第一。从需求增速上看,中国以3.88%的增速排在全球第一位。一方面,今年6月地方炼厂原油进口配额获批,新增炼油产能一定程度上推升了中国石油进口需求;另一方面,中国也在增加战略原油的储备。今年前三季度印度GDP同比分别为6.12%、5.72%和6.27%,能源需求伴随经济快速扩张而大幅增长,需求增速达到了1.8%,居全球第二,未来随着“印度制造”的推行有望进一步增长。美国和欧洲原油需求增速均为1.2%,低于全球的需求增速1.6%,需求增量占全球的34%。图表2:OPEC预计2017年全球原油需求(单位:百万桶/日)20161Q172Q173Q174Q17(E)2017(E)增量增长百分比美洲24.7424.6225.0325.2625.0324.990.240.99美国2019.9420.3220.4420.2620.240.241.2欧洲14.0413.8414.1714.5214.2814.20.161.13亚太8.128.67.727.928.398.160.040.45OECD合计46.947.0646.9247.6947.747.340.440.94亚洲其他国家12.8512.8713.312.913.4713.130.282.18印度4.394.434.424.24.814.470.081.8拉丁美洲6.476.276.516.826.466.520.050.72中东7.978.117.918.47.858.070.11.2欧洲4.14.254.194.144.264.210.112.76DCs合计31.3931.4931.932.2632.0431.930.541.71前苏联4.624.544.394.765.084.690.071.52欧洲其他国家0.70.710.670.70.790.720.023.15中国11.811.8812.412.312.4612.260.463.88“其他地区”合计17.1217.1217.4617.7718.3317.670.553.22世界合计95.4295.6796.2897.7298.0896.941.531.6资料来源:OPEC,光大证券研究所整理敬请参阅最后一页特别声明-8-证券研究报告

2017-12-31石油化工图18:2017年各地区石油预计需求增量占比图19:2017年各地区石油需求预计增速资料来源:EIA,Wind,光大证券研究所整理资料来源:EIA,光大证券研究所整理分季节来看,一季度受到北半球暖冬影响,取暖用油需求减弱,美国和欧洲老牌石油消费地区一季度的石油需求仅为19.94百万桶/日和13.84百万桶/日,较2016年全年平均需求分别减少0.06百万桶/日和0.20百万桶/日。今年开年以来,美国馏分油的库存维持在较高水平,2月初,美国馏分油的库存达到170746千桶,为2011年以来库存最高水平。三季度以来,受到用车高峰期的影响进入传统旺季,汽油消费需求不断增加,美国汽油进入加速去库存的阶段,三季度美国汽油库存减少22036千桶,去库存的速度高于历年,是2016年的2.1倍。三季度飓风的影响也如约而至,9月初大西洋的飓风Irma导致石油的需求出现了短暂性下跌,美国炼厂开工率由96.6%下降到77.7%,全球原油的库存上升6900千桶。其他金融变量:美元持续走弱,中东地缘政治频发2017年美元指数持续走弱也是油价上涨的因素之一。2017年,受到欧元区、日本区、英国等经济体增长强劲,美债与欧债、日债息差收窄等因素,美元指数由2016年12月30日的102.38点下降至2017年11月30日的93.01点,降幅达9.15%。中东地区地缘政治的频发也给原油带来溢价。4月7日,美国对叙利亚发动军事攻击。6月5日,卡塔尔断交事件。9月25日,库尔德独立公投引发伊拉克国内冲突;委内瑞拉债务危机,11月政府债券利率飙升;11月沙特反腐风暴;11月,沙特谴责伊朗,沙特伊朗矛盾升级。敬请参阅最后一页特别声明-9-证券研究报告

2017-12-31石油化工图20:2017年油价和美元指数走势资料来源:Wind,光大证券研究所1.2、加速库存正常化,油价有望维持50-65美元OPEC延长减产协议,力度有保障OPEC减产推迟至2018年底,执行率有保障2017年11月30日,OPEC召开第173届半年度会议,OPEC与俄罗斯等非OPEC产油国公布声明,与会产油国一致同意,将减产协议延长到2018年底。2017年以来,OPEC减产执行率维持在较高水平。2017年10月,OPEC原油产量下降了8万桶/日——达到了5月份以来的最低水平3253万桶/日,同期下降了83万桶/日。10月份的减产执行率为96%,2017年减产执行率为87%。2018年沙特阿美即将启动上市,沙特有动机执行减产,保护油价。对沙特国营石油企业——阿美公司(SaudiAramco)而言,尽管有关推迟上市的报道甚嚣尘上,阿美公司首席执行官AminNasser一再表示,阿美将于2018年下半年上市。由于沙特王室希望通过此举募集至少1000亿美元资金,实现国家经济结构多元化,即“2030愿景”,沙特方面势必会严格执行减产力度,保护油价,使得上市估值达到一个更为可观的水平。图表3:2017年以来,OPEC减产延长情况时间减产协议主要内容减产时长OPEC同意将产量限制在3250-3300万桶/日的范围内,且2016年9月2016.11,决定减产时长OPEC将设立委员会决定各国减产规模OPEC减产120万桶/日,非OPEC国家减产55.8万桶/日,2016年12月2017.1-2017.6,6个月共计减产175.8万桶/日维持现有的约180万桶/日减幅不变,不限制伊朗、利比亚、2017年5月2017.7-2018.3,9个月尼日利亚的产量。维持现有的约180万桶/日减幅不变,豁免减产的利比亚和尼2018.4-2018.12,9个月2017年11月日利亚通知OPEC,两国明年的石油产出不会超过今年水平。2018年6月召开会议对减产效果做出评估资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-10-证券研究报告

2017-12-31石油化工美国:页岩油增产是必然,预计新增62万桶/日美国页岩油储量高,持续增产能力强页岩油是一种非常规油,得益于地形条件的优势与长期页岩油气开采技术的积累,美国是目前唯一实现商业化页岩油大规模开采的国家。目前,页岩油主要分布在俄罗斯、美国、中国、阿根廷与利比亚等国家,更详细的全球页岩油储量分布如图21所示,图21:全球页岩油储量分布情况(十亿桶)资料来源:EIA,光大证券研究所北美三大核心页岩油产区分别是Permian(二叠纪盆地)、EagleFord和Bakken(又称Williston),其他的产区包括NiobraraandAnadarko等。三大核心产区中,Permian盆地的油层厚,储量大,采油成本低,是美国页岩油增产的最重要的产区。目前,北美近一半的水平井钻机也都活跃在Permian。因此,Permian盆地又被成为美国页岩油生产的“超级油田之王”。2017年以来,美国页岩油产量大幅超过去年同期,随着油价的持续走高与页岩油开采技术的逐渐成熟,相比2017年上半年,以Permian产区为代表的页岩油产区在2017年下半年有望超过上半年35万桶/日。OPEC预计美国页岩油产量,在2018年将超过2017年62万桶/日,达到1000万桶/日。图22:美国主要页岩油产区资料来源:EIA,光大证券研究所敬请参阅最后一页特别声明-11-证券研究报告

2017-12-31石油化工图23:2016年-2018年(预计),美国各页岩油产区产量情况资料来源:EIA,光大证券研究所整理美国页岩油的核心竞争力:更低的页岩油开采成本。2008年页岩油气革命以来,通过减少打井成本和提高单井产量,页岩油的开采成本逐渐降低,目前三大产区中,Permian盆地的平均盈亏平衡油价在45美元以下,部分核心区域(如位于DeepBasin的Wolfcamp次层,Delaware次盆的WF和NE区和BoneSpring的核心区域等),盈亏平衡油价都在40美元以下;EagleFord盆地与Bakken盆地的核心产区的平均盈亏平衡油价(WTI)在48和58美元/桶左右。从页岩油产量上来看,2015年油价处于低位震荡(45美元/桶左右)时,Bakken产区与EagleFord产区产量出现较大程度下滑,Permian产区产量只是出现了增长的停滞,2017年产量恢复50美元左右是,EagleFord产区产量出现了回升,Bakken产区产量也不再下滑,而Permian产区产量则出现了大幅增长;因此,页岩油产量的变化也印证了各产区产油成本:即Permian产区的完全成本在45美元以下,EagleFord和Bakken产区完全产油成本在50美元/桶左右,且Bakken产区成本稍高。因此,在未来油价逐渐高企的情况下,页岩油的增产将会加快,我们认为2018年,在页岩油的大幅增产下,美国原油日产有望突破1000万桶/日。较之2017年增加50万桶/日。图24:各页岩油产区成本一览(美元/桶)图25:页岩油三大产区产量和采油成本资料来源:EIA,光大证券研究所资料来源:EIA,Wind,光大证券研究所敬请参阅最后一页特别声明-12-证券研究报告

2017-12-31石油化工2018年全球原油需求逐渐回升2018各国原油需求预计2018年全球需求将有望增加151万桶/日。据OPEC相关报告显示,2018年全球原油需求有望实现9845万桶/日,相比于2017年,增加151万桶/日,需求增加的主要国家有中国、美国、印度等地区,2018年分别有望增加需求41万桶/日、18万桶/日和19万桶/日,三个国家的需求增量达到了全球需求增量的51.65%;由于中美对原油需求的体量太大,因而需求的增速反而不及印度的4.22%,分别只有3.34%和0.90%。图表4:2018各国原油需求预计(单位:百万桶/日)2017E1Q18E2Q18E3Q18E4Q18E2018E增量增长百分比(%)美洲24.9924.7925.2225.4825.2725.190.20.82美国20.2420.0720.5220.6620.4420.420.180.9欧洲14.213.9514.2414.614.3514.280.080.57亚太8.168.67.727.898.398.150-0.06OECD合计47.3447.3447.1847.9748.0147.630.280.59亚洲其他国家13.1313.2213.6813.2713.8313.50.362.78印度4.474.664.674.324.974.650.194.22拉丁美洲6.526.366.596.916.556.60.091.3中东8.078.27.998.517.958.160.11.18欧洲4.214.394.324.274.44.340.143.23DCs合计31.9332.1632.5832.9532.7332.610.682.13前苏联4.694.654.514.885.24.810.122.45欧洲其他国家0.720.730.690.730.820.740.033.48中国12.2612.2812.8112.7112.8712.670.413.34“其他地区”合计17.6717.6518.0118.3218.8918.220.553.11世界合计96.9497.1597.7799.2499.6398.451.511.56资料来源:OPEC图26:2018年各国原油需求预计增量(万桶/日)图27:2018年各国原油需求预计增速(%)资料来源:OPEC资料来源:OPEC敬请参阅最后一页特别声明-13-证券研究报告

2017-12-31石油化工需求增量的实现主要靠中国和印度根据IEA预测,预计2018年中国需求增量全球最大,达到41万桶/日。中国作为全球第二大石油消费国,历年保持着较快的需求增速,2018年石油消费有望新增41万桶/日,达到1267万桶/日。图28:中国石油消费累计图(万吨)图29:中国原油需求进口量(万吨)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所图表5:2017年以来,印度石油需求变化2017年9月2016年9月增量(千桶/天)增速(%)LPG827796313.8Naphtha348323257.8Gasoline6495519817.8Jet/kerosene238270-32-11.8Dieseloil1,7391,49124816.6Fueloil215237-23-9.6Otherproducts6775997913.1Total4,6924,26642510资料来源:EIA、光大证券研究所中国石油消费总量始终保持5%左右的增速,进口量不断增加,目前已超过美国,成为全球第一的原油进口国。按2017年1226万桶/日的石油消费,5%的增速预计,2018年中国原油需求量将达到1287万桶/日,按照69%的进口依赖度,2018年新增石油进口将达到42万桶/日。印度需求增速最大,达到4.22%印度作为世界第二大发展中国家,对石油消费需求旺盛,尤其是对于汽油、柴油需求旺盛,截止至2017年9月,印度对汽油、柴油的需求相比同期增加了17.8%和16.6%,虽然对于航空煤油、燃料油等需求下滑,但这些油种体量较小,总体来说,印度对于石油制品需求上升了10%。未来在印度经济进一步回暖下,石油需求有望进一步上升。敬请参阅最后一页特别声明-14-证券研究报告

2017-12-31石油化工2018年OECD库存有望降至五年平均水平按目前减产力度,2018年6月OECD库存有望降至五年平均水平。自从减产协议达成后,全球原油市场明显进入了去库存“快车道”。截止至目前,OECD整体的库存相对于5年平均水平仅高了154百万桶,相比年初下降了183百万桶,按照目前的减产力度与执行率,明年6月OECD库存有望实现五年平均水平。图30:2017年OECD库存变动情况(百万桶)资料来源:EIA,光大证券研究所这也许是OPEC将要在明年6月将会考虑是否进一步调整减产协议,届时评估市场环境和减产目标执行进度的原因。地缘政治风险加剧油价短期波动沙特政权更替引发地缘政治风险沙特作为全球原油供应最为重要的国家,占全球供应的10%,一举一动都牵动着油价。6月22日,81岁的沙特老国王萨勒曼·本·阿卜杜勒改立31岁的穆罕默德·本·萨勒曼为新王储,这不仅仅是权力的更替,还标志着新旧世代的交替。11月4日,沙特阿拉伯国王萨勒曼·本·阿卜杜勒-阿齐兹·阿勒沙特宣布,成立以王储穆罕默德·本·萨勒曼为主席的最高反腐委员会。当晚,包括阿勒瓦利德·本·塔拉勒在内的11名王子、38名现任大臣和前大臣被捕。穆罕默德·本·萨勒曼一直是这个海湾国家雄心勃勃的经济改革计划背后的推手,这些改革旨在减少沙特经济对石油的依赖,具体计划包括将沙特阿拉伯国家石油公司(SaudiArAMCo,简称沙特阿美)部分私有化。因此,此次反腐行动只是此次权力交接的一个缩影,未来如果穆罕默德·本·萨勒曼持续不断地推进改革,相关的措施不仅会对油价产生积极影响,进而有利于沙特阿美的上市估值,同时也会对沙特的国家转型与经济的提振有着至关重要的作用。敬请参阅最后一页特别声明-15-证券研究报告

2017-12-31石油化工然而,权力的更替无不蕴藏着巨大的风险,如果沙特陷入动乱,对国际油价短期甚至中长期的影响可能都是极为严重的。委内瑞拉陷“债务风险”委内瑞拉今年产量下滑了30-40万桶/日,标普全球(S&PGlobal)周二宣布,委内瑞拉已经因拖欠债务陷入“违约”状态,因为它未向全球债券投资者支付2亿美元的利息。委内瑞拉有超过600亿美元的国际债务,目前其总统正努力进行债务重组,如果重组不成,这次拖欠恐怕“是第一次,但却不是最后一次”。如果全球石油市场突然失去委内瑞拉200万桶/日的原油供应,将给“市场一个巨大的冲击”。图31:委内瑞拉外债总计(亿美元)图32:委内瑞拉原油产量(千桶/天)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所2016年以来,委内瑞拉产油由232万桶/日的产油水平逐渐下滑到2017年10月186万桶/日的水平,未来委内瑞拉的产量如果进一步下滑,对原油市场将会产生更加深远的影响。2、四季度供需格局凸显,长期看好天然气产业链2.1、我国天然气行业快速发展,城市燃气和工业用气占比逐年上升天然气全球供需旺盛,在能源消费中的占比稳步上升全球天然气产量和消费量整体上呈现同步增长的趋势。其中天然气产量从2007年29645亿立方米增长至2016年35516亿立方米,增幅为19.80%;天然气消费量从2007年29692亿立方米增长至2016年35429亿立方米,增幅为19.32%。而我国天然气的一次能源消费占比远低于国际水平,预计在政策支持下,2020年该占比将达到10%,2030年该占比将突破15%。随着世界经济发展和人口的增加,对能源的需求毋庸置疑也将进一步增加。根据BP预测,2014年-2035年世界能源消费将增长34%。2016年的增长基本来自于快速增长的发展中经济体,有一半的增长量来自中国和印度。在这20年中,化石能源仍是能源消耗的最主要来源,世界能源增长的敬请参阅最后一页特别声明-16-证券研究报告

2017-12-31石油化工60%将由化石能源贡献,至2035年,化石能源将占据世界能源产量的80%。至2035年,天然气在世界能源生产和消费中的占比都将有上升,分别从25%和24%上升到27%和26%。图33:世界天然气年产量和年消费量图34:天然气占一次能源比例预测资料来源:Wind,光大证券研究所资料来源:BP我国天然气市场处于快速发展期,对外依存度逐年提升2016年我国天然气产量和基础储量保持上涨,分别达到1369和54365亿立方米,同比增长率分别为1.68%和4.67%,增速有所放缓。由于油、气田大多处于开采后期,溶解气丰度有所降低,后续天然气产量增长将寄望于非常规性资源突破。图35:我国天然气产量和基础储量逐年增长资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-17-证券研究报告

2017-12-31石油化工表6:探明储量及国产天然气产量20152020E年复合增速探明储量(万亿方)累计探明储量(常规气)13164.3%累计探明储量(页岩气)0.51.524.6%累计探明储量(煤层气)0.42118.9%国产天然气产量(亿方/年)天然气产量135020708.9%页岩气产量4630045.0%煤层气产量4410018.0%天然气需求(亿方/年)197331379.7%天然气占一次能源消费比例(%)5.98.3-10-气化人口(亿人)3.34.710.3%管道里程(万公里)6.410.410.2%干线输气能力(亿立方米/年)280040007.4%地下储气库工作气量(亿方)5514821.9%城镇人口天然气气化率42.80%57%-天然气发电装机规模(万千瓦)66371100010.6%LNG加气站(个)65001200025.0%资料来源:发改委《天然气发展“十三五”规划》,光大证券研究所整理我国天然气表观消费量和对外依存度逐年上升。2017年10月表观消费量为201亿立方米,对外依存度为38.98%,国内供需不平衡明显。我国天然气对外依存度之所以不断攀升,其中一部分原因是国际液化天然气价格更低。在国际市场上,液化天然气资源过剩,现货价格下跌,这会导致厂商进口液化天然气所花费的成本低于在国内购买,国内的天然气市场由此被进口天然气抢占。2017年我国全年天然气消费表现为“淡季不淡”。预计全年天然气表观消费量将达2400亿立方米,绝对消费量2300亿立方米左右,占一次能源消费总量的约7%。全年逐月天然气消费“U”字型特征明显。天然气消费的传统淡季为每年的4-10月,而今年同期的表观消费量累计达1260亿立方米,同比增加23.7%,9月份消费增速高达26.5%。图36:中国天然气表观消费量(亿平方米)图37:中国天然气对外依存度(%)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-18-证券研究报告

2017-12-31石油化工我国天然气下游消费量保持增加,以城市燃气和工业燃料为主从消费结构来看,我国天然气需求主要分为四部分:城市燃气、工业燃料、发电以及化工,其中城市燃气和工业燃料占比最大。2016年这四项需求分别占天然气消费需求总量比例为41%,28.9%,17.4%,12.8%。近年来城市燃气以及发电用气稳定增长,很大程度上受到煤改气等政策的驱动。工业用气在行业产能过剩状况有所好转的情况下小幅回升但仍显低迷,而化工用气因气头企业经济性不敌煤炭、燃料油、LPG等替代能源而持续放缓。四大消费结构用气量呈现全面增长态势。其中,以工业燃料和发电用气为主要增长点,同比增量均超过过去三年增量之和。从消费结构来看,发电用天然气增速最快,1~10月份累计消费天然气逾360亿立方米,同比增长24.5%,占其增长的贡献率接近25%。图38:中国历年天然气消费量及增长率图39:2016年我国天然气下游消费结构资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所2.2、今年四季度供需矛盾凸显,液化天然气价格高歌猛进随着全国多地大面积推广清洁采暖“煤改气”,入冬以来,北方地区天然气需求量猛增,目前山东、山西、河南、河北、陕西等地出现天然气供应不足的情况。为了保证居民取暖用气,工业用途的天然气,以及生产LNG的液化工厂被迫停产限产。目前LNG市场价格已经上涨到9000元每吨,折合价格为6元/立方米。广汇能源的新疆工厂出厂价已经从9月初的2150元/吨上涨到了6300元/吨。敬请参阅最后一页特别声明-19-证券研究报告

2017-12-31石油化工图40:LNG到货价(元/吨)资料来源:Wind,光大证券研究所环保工作开展和煤改气政策实施,大幅提高天然气需求环保压力倒逼“煤改气”政策推进,天然气产业景气上行。按政策要求,2017年10月底前,“2+26”城市完成以电代煤、以气代煤300万户以上。北京、天津、廊坊、保定市2017年10月底前完成“禁煤区”建设任务,散煤彻底“清零”。未来,“煤改气”的推行力度及市场空间仍将进一步影响天然气市场的发展。此次“大飞跃”中,居民用气增量并不是太大,由于各地煤改气实行的是基础“煤改气”,带动了工业“煤改气”,增量主要体现在工业领域。随着《加快推进天然气利用的意见》提出发展定位和明确目标,我国鼓励天然气发展的政策明朗化。未来我国天然气市场发展的重要领域将集中在“煤改气”、发电、交通,而重点区域将集中在京津冀等大气污染防治区域。整体而言,煤改气政策带来天然气缺口(尤其是工业领域天然气的供需缺口),同时拉动液化天然气的需求。敬请参阅最后一页特别声明-20-证券研究报告

2017-12-31石油化工表7:煤改气政策汇总发布日期政策名称重点内容2016.1国家发改委、能源局《能源发展“十三扩大城市高污染燃料禁燃区范围,加快实施“煤改气”。以京2五”规划》津冀及周边地区、长三角、珠三角、东北地区为重点,推进重点城市煤改气工程,增加用气450亿立方米,替代燃煤锅炉18.9万蒸吨。2017.03国务院《政府工作报告》坚决打好蓝天保卫战。加快解决燃煤污染问题。全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤、以气代煤300万户以上,全部淘汰地级以上城市建成区燃煤小锅炉。2017.03环保部《京津冀及周边地区2017年大气将“2+26”城市列为北方地区冬季清洁取暖规划首批实施范污染防治工作方案》围。北京、天津、廊坊、保定市10月底前完成“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。传输通道其他城市于10月底前,每个城市完成5万-10万户以气代煤或以电代煤工程。2017.05国家财政部、住建部、环保部、能源局中央财政支持试点城市推进清洁方式取暖替代散煤燃烧取暖,《关于开展中央财政支持北方地区冬季试点示范期为三年,直辖市每年安排10亿元,省会城市每年清洁取暖试点工作的通知》安排7亿元,地级城市每年安排5亿元,试点工作将重点支持京津冀及周边地区大气污染传输通道“2+26”城市。2017.07国家发改委《加快推进天然气利用的意以京津冀及周边大气污染传输通道内的重点城市“2+26”为见》抓手,力争5年内有条件地区基本实现天然气、电力、余热、浅层地能等取暖替代散烧煤。资料来源:光大证券研究部根据国家发改委、财政部等政府网站信息整理表8:2017北方地区“煤改气”工作完成情况日期地点煤改气进展2017/2/7河北省邯郸市对中心城市及周边地区129个村庄(社区)、5.29万用户实施了“煤改气”2017/4/20北京市去年共完成89个村庄、约2.9万户的“煤改气”工作:农村地区的改造被作为重点任务,完成惠及44个镇、336个村的14.4万户村民2017/4/26河北石家庄市年内将有165个村将实施“煤改气”,目前已经有117个村进场施工2017/5/9河北省任丘市已经有373个村实现通气,14个乡达到村村通,25000多户村告别燃煤2017/5/12河北省邢台市在累计完成约23万户煤改气(电)的基础上,明确今年完成21.8万户煤改气(电)的任务,今年全市煤改气已实现收费11.4万户,主管网覆盖10.6万户,管网入户2.7万户2017/5/13山东省济南市济南热电南郊热电厂开始对热电公司剩余的3台35吨/小时燃煤蒸汽锅炉进行拆除。这是济南公司剩余的最后三台燃煤蒸汽锅炉2017/2/7河北省邯郸市对中心城市及周边地区129个村庄(社区)、5.29万用户实施了“煤改气”资料来源:光大证券研究部根据国家发改委、财政部等政府网站信息整理四季度LNG价格大幅上涨,带动下游甲醇、尿素价格上升气源紧张、基础设施建设滞后,天然气供应形势严峻。目前我国国内天然气常规气释放红利逐步减弱,年增资源量不足以支撑年增逾300亿的消费量。进口LNG和进口管道气受到接收站、管道能力和进口气价资源诸多制约。基础设施建设“最后一公里”建设仍存短板。我国天然气气化和“煤改气”涉及上千个县级行政单位和众多工业用户,尚有30%的县级行政单位没有接通管道天然气,大部分乡镇缺乏管道气,仅少数乡村已经开始使用天然气,燃气管网覆盖尚有很大缺口。目前,美国是天然气基础设施建设比较领敬请参阅最后一页特别声明-21-证券研究报告

2017-12-31石油化工先的国家,长输管道为50万公里左右,而我国只有8-9万公里。我国与美国国土面积相当,人口压力却更大,能源需求也更大,可见我国在天然气管道建设方面亟待提升。国内储备调峰设备相对滞后,各地区调峰需求不一。我国地下储气库建设严重滞后,有效工作气量仅占天然气表观消费量的3%,难以满足季节调峰需求。而目前我国华北地区的天然气季节峰谷比已达3.5,加大清洁取暖“煤改气”力度将进一步增加冬季用气峰值,天然气保供难度较大。储气库调峰应急储备是天然气供应链中的重要组成部分,也是世界天然气利用发达国家的普遍选择。截止2014年底,美国和俄罗斯两个天然气消费生产大国的地下储气库总工作气量分别占其年消费量的17.4%和17.0%(不包括战略储备气量)。部分发达国家和地区的调峰应急储备达到年消费量的17%~27%,而中国储气库建设规模与国外相比,存在较大差距。图41:中美天然气管道建设对比图42:各地区调峰需求不一,供需矛盾突出资料来源:Wind,光大证券研究所资料来源:石油观察家,光大证券研究所煤改气政策引发需求激增,进而加剧天然气供需矛盾。国内大量LNG工厂因为中石油等保供导致气源受限,开工率在20%-40%,整体产量不高,出现LNG供不应求的局面。华北、山东及陕西等地区LNG价格上涨领先。12月1日,长春华润、山西易高等LNG出厂价涨至8600/7850元/吨,自北方采暖季初始日11月15日起累计涨幅达到62%/80%。图43:2017年四季度LNG价格大幅上涨(元/吨)资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-22-证券研究报告

2017-12-31石油化工甲醇开工率呈下降趋势,供给面偏紧,市场均价突破3000元/吨。2016年,我国天然气制甲醇占甲醇总产能13%,天然气作为原料的重要性进一步上升。受天然气供应偏紧和部分企业装置检修影响,2017年第四季度我国甲醇开工率下滑明显。截至11月30日,全国甲醇开工率仅为61.32%。开工率低迷推动甲醇价格上升。2017年11月21日,我国甲醇市场平均价突破3000元/吨,11月30日,甲醇均价上涨至3105元/吨。其中,华东地区达到3270元/吨,价格创三年新高。图44:甲醇开工率呈下降趋势(%)图45:甲醇市场均价突破3000元/吨资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所天然气价格支撑作用明显,尿素价格上涨。2016年,我国尿素生产工艺不断发展,气头尿素生产占尿素总产能达到28%。但是与甲醇类似,2017年第四季度我国尿素开工率下滑明显。截至11月30日,煤头尿素开工率为57%,气头尿素开工率为45%,远低于前期均值。在此影响之下,我国小颗料尿素市场价格不断上涨,11月30日达到1814元/吨,处在相对高位。图46:尿素开工率走低图47:尿素市场价处于相对高位(元/吨)资料来源:百川资讯,光大证券研究所资料来源:Wind,光大证券研究所受原料天然气供应紧张及国内采暖季环保限产影响,预计甲醇和尿素价格有望维持在高位水平,受环保影响较小的煤制甲醇、尿素企业将充分受益。敬请参阅最后一页特别声明-23-证券研究报告

2017-12-31石油化工监管干预使LNG市价回调,预计至明年春节前一周将持续处于高位监管层多次干预,抑制LNG价格过分上涨。12月1日,国家发改委发出通知,统一部署相关省区市价格主管部门立即召开液化天然气价格法规政策提醒告诫会,提醒告诫辖区内各液化天然气生产流通企业和相关社会组织,加强价格自律,规范价格行为,否则价格主管部门将依据《价格法》、《反垄断法》相关规定严肃查处。国家发改委要求11个地区在12月4日召开液化天然气价格法规政策提醒告诫会,并报送发改委价监局。发改委提醒告诫各液化天然气企业和相关社会组织要维护行业秩序,不得恶意哄抬价格,不得价格欺诈,不得相互串通,操纵市场价额,不得达成垄断协议。表9:天然气价格改革政策回顾日期政策名称发布机构主要内容2013年6月国家发展改革委关于调整天然气价发改委应调用增量气和存量气的方法,先将增量气调整到格的通知与可替代能源保持合理比价水平,经价格调整后,全国个省市存量气和增量气最高门站价差(含增值税)均超过0.55元/立方米,绝大部分省市价差为0.88元/立方米2014年8月关于调整非居民存量天然气价格的发改委在保持增量气门站价格不变的前提下,存量气上调通知0.4元/立方米,存量气和增量气价差明显减少2015年2月关于理顺非居民用天然气价格的通发改委宣布气价并轨;放开直供用户门站价格,由供需双知方协商定价2015年10月中共中央国务院关于推进价格机制国务院尽快全面理顺天然气价格,加快放开天然气气源和改革的若干意见销售价格2015年11月关于降低非居民天然气门站价格并发改委民用气最最高门站价格每千立方米下调700元;推进一步推进价格市场化改革的通知进新的价格形成机制,即将现行的最高门站价格管理改为基准门站价格管理;希望非居民用气尽快进入上海石油天然气交易中心。资料来源:光大证券研究所根据发改委网站等公开渠道信息整理LNG市价短期内将持续处于高位。通常情况下,液化天然气旺季持续四个月,从10月开始到第二年春节前期一周左右。春节前期随着下游大型工业用户放假等情况,工业需求出现一定的下滑,旺季特征进而消失。虽然2017年旺季开始较早,截至11月底国内LNG市价涨至近四年最高点,但是国内供应缺口才刚刚开始并将持续存在。如果出现寒冬迹象,限气规模进一步扩大。我们预计在供给无法得到合理解决的情况下,LNG价格将处于高位,持续至2018年春节前一周。2.3、供需缺口将持续存在,长期看好天然气产业链供需矛盾短期内无法解决,价格进入新常态“十二五”以来,随着国产气的稳定开发与进口气的扩大,我国天然气供应条件不断完善。基于前十年的资源供应项目的实施,到2017年供应能力达2500亿立方米,2017年的实际供应量可达到2450亿立方米,再除去出口、损耗以及合理注气量等,可供应市场的天然气总量将达2300亿立方敬请参阅最后一页特别声明-24-证券研究报告

2017-12-31石油化工米。供需缺口将长期存在。“煤改气”政策计划实施至2020年,预计京津冀及周边地区总天然气需求将增加709亿立方米,带来全国天然气需求高速增长。基础设施建设全面完善近几年内无法达成,液化天然气供需缺口将长期存在,价格将进入新常态。根据供需规划表,2020年后,天然气需求增速将略有放缓,供应能力稳步上升,供需缺口有望得到控制。表10:我国天然气供需规划表(亿立方米)供需分析类型项目2020年(E)2025年(E)2030年(E)需求全国需求320041004500国产常规气165017001700国产天然非常规气400450650气小计205021602360中亚ABC线500500500中亚D线--中缅管道404545中俄东线100380380中俄西线--供应进口气俄远东天然气--中海油LNG320320320中石油LNG140140140中石化LNG130130130其他LNG303535小计126015501550煤炭深加煤制天然气150250300工供应能力合计346039604210平衡供应-需求260140-290-资料来源:中国产业信息网,统计局,光大证券研究所整理天然气现货与长协价格价差存在,看好有LNG接收站布局的公司“长协价”曾在东亚市场占主导地位。全球天然气定价机制主要分为枢纽定价和与石油挂钩的长期协议定价(也称“长协价”)两种。目前北美和英国主要采取竞争性的市场定价,主要价格基准分别有亨利枢纽价格(HH)和国家平衡点价格(NBP)。欧洲大陆则混合采取与石油挂钩的长协价和枢纽定价两种机制,而在东亚市场,与石油挂钩的长协价则占据显著的主导地位。页岩气革命促使天然气与石油价格脱钩,这会推动天然气黄金时代的到来。美国页岩气的产量激增,天然气的供给端猛增,天然气的供需格局和石油彻底发生了转变。未来,1970年代以来开始执行的天然气与石油价格挂钩的模式有望彻底发生转变,使天然气很快成为一个全球独立的大宗商品。历史原因导致国内天然气现货与长协价格价差长期存在。几年前,中国三大液化天然气进口商,中石油、中海油和中石化签署了大规模的长期液化天然气合同,以确保未来的供应。由于当时气价和油价挂钩,高油价推升长协价走高。然而,随着液化天然气全球产量和需求的变化,市场也正在发生敬请参阅最后一页特别声明-25-证券研究报告

2017-12-31石油化工变化。全球液化天然气供应的竞争正在加剧,这意味着几年前签订的合同在今天看来十分昂贵,现货液化天然气价格如今和长协价格相比更低。LNG接收站快速扩张,为LNG进口提供基础设施保障。为适应国内天然气对外依存度越来越高的局面,我国对LNG产业的发展愈加重视。以2006年在广东深圳大鹏建设国内第一个天然气再气化项目为开端,中国目前已在东南沿海建成16个LNG接收站,接收能力超过11670万吨。此外,还有11个在建和规划的LNG接收站。根据目前LNG接收站建设规划,到2020年,LNG接收站的接收能力有望进一步提升。表11:我国东南沿海已建成和在建、规划的LNG接收站情况汇总LNG接收站经营者投产时间一期产能(吨)二期产能(吨)广东大鹏中海油2006370680福建莆田中海油2009260240洋山中海油2009300300上海中海油2009300300江苏如东中石油2011350650辽宁大连中石油2011300300东莞红梅九丰集团2012200200浙江宁波中海油2012300600天津中海油2013220600广东珠海中海油2013350750曹妃甸中石油2013600400海南中海油2014200100山东青岛中石化2014300700深圳迭福中海油、深能、中2015400400石油广东揭阳中海油2015200200广西北海中石化2015300300天津中石化2016E300700福建漳州中海油2017E300300连云港中石化2017E300300江苏启东广汇能源、壳牌2017E60300浙江温州中石化2017E300300广东粤西中海油2017E300300江苏盐城中海油2017E300300浙江舟山新奥能源2017E300500江苏江阴中天能源2017E200200福建莆田哈纳斯2018E600600广东珠海哈纳斯2018E600600资料来源:光大证券研究部根据国家发改委、财政部等政府网站信息整理敬请参阅最后一页特别声明-26-证券研究报告

2017-12-31石油化工3、中国炼油行业:17年先抑后扬,18年竞争依然激烈3.1、2017年回顾:先抑后扬整体经营情况截至到2017年前10月份,中国国内共加工4.69亿吨原油,同比增长5%。生产汽油1.1亿吨,同比增长2.6%。生产柴油1.52亿吨,同比增长2.2%。生产煤油0.35亿吨,同比增长6.9%。前10个月汽油的表观需求量为1.02亿吨,同比增长3.1%。伴随着汽车保有量增速放缓以及替代能源的兴起,近几年我国汽油消费量增速明显下滑,预计今年汽油消费量增速或进一步降低。柴油的表观需求量为1.39亿吨,同比增长3.2%。受整体经济形势的好转以及周期性行业复苏的积极影响,柴油的需求较前几年有了很大的扭转。航煤需求继续高速增长,达到0.28亿吨,同比增长9.9%。2017年中国炼油产能稳步增加到8.14亿吨/年,汽柴油产量出现上涨,但鉴于国内经济增速处于中高速水平,经济结构调整,新能源汽车和共享单车迅速发展,汽油消费增速出现回落,柴油需求一般。在供应增加,而需求相对放缓的局面下,中国汽柴油供过于求的局面不断加剧,因此,今年中国汽柴油出口保持在高位稳步增加的水平。2017年1-10月份,中国汽油累计出口量在828.2万吨,同比上涨6.15%,柴油出口量在1323.56万吨,同比上涨8.96%。表12:成品油产量、进出口和表观消费情况(万吨)时间产量进口量出口量表观消费量汽油2017年1-10月110302828102032016年1-10月10660217809900同比2.6%-92.1%6.2%3.1%柴油2017年1-10月15160741324139112016年1-10月1461580121513480同比2.2%-6.6%9.0%3.2%煤油2017年1-10月3524303100528232016年1-10月329829710252570同比6.9%2.2%-2.0%9.9%资料来源:Wind,光大证券研究所盈利方面先抑后扬。主营炼厂的盈利相对较为稳定,中国石化和中国石油基本保持了较好的盈利。虽然中国石化二季度受原油价格下跌影响,计提了一部分存货减值,使得二季度业绩有所回落,但是从3季度以来,炼油盈利又出现了明显的回升。从山东地炼的情况来看,上半年炼油业务基本是亏损状态,这跟上半年原油价格下跌和需求较弱有关,但是进入下半年,尤其敬请参阅最后一页特别声明-27-证券研究报告

2017-12-31石油化工是10月份后来,盈利出现了大幅的回升。这跟主营炼厂的情况是比较类似的。图48山东地炼开工率(%)图49:国内主营炼厂开工率(%)资料来源:卓创资讯,光大证券研究所资料来源:卓创资讯,光大证券研究所图50中国石化和中国石油炼油板块EBIT(百万元)图51:山东地炼炼油利润(元/吨)资料来源:卓创资讯,光大证券研究所资料来源:卓创资讯,光大证券研究所政策与形势变化第一、非国营原油贸易进口政策。2016年11月30日中国商务部发布2016年第74号公告《2017年原油非国营贸易进口允许量总量、申请条件和申请程序》,其中2017年原油非国营贸易进口允许量为8760万吨,与2016年进口允许量持平。在此次下达的公告之中,与去年相比,关于”申请条件“并未做进一步的修改,这反映出政策层面,对于原油非国营贸易进口仍持继续放开的态度。不过,在2017年新的原油非国营贸易进口细则中,最大不同就在于分配原则。其一、分批下达。依据符合条件的企业2016年1-10月原油进口允许量的实际执行情况下达2017年第一批进口允许量。其二、追加调整。根据企业实际进口情况、经营需求和新增符合条件的加工企业申请,适时追加和调整允许量。三、严格考核。连续两年无进口业绩的企业不再安排允许量。第二、地方炼厂成品油出口受阻。2016年年初,为降低国内过多供给并推动投资,国家允许中小型地方炼油厂出口成品油。2016年,共有12家地方炼厂获得成品油出口配额,共发放配额167.5万吨,但实际完成总量不到100万吨,完成率为60%左右。虽然大部分地炼企业态度积极,但是由于敬请参阅最后一页特别声明-28-证券研究报告

2017-12-31石油化工经验不足等原因导致完成率不高,所以2017年国家下达的出口配额中,取消了地方炼厂的成品油出口配额。第三、山东组织炼化能源集团。2017年9月1日,山东经信委发布《关于加快全省地炼企业转型发展组建山东炼化能源集团有限公司的复函》,同意地炼企业组建山东炼化能源集团有限公司,推动全省地炼企业整合重组转型发展,并提出,炼化行业集团化发展,符合当前我省地炼企业发展实际,有利于变企业单一优势为集团联合发展优势,加快推进地炼行业炼化一体化、装置大型化、生产清洁化、产品高端化、企业园区化发展。2017年山东地炼69家炼厂一次常减压装置产能16305万吨/年,占全国常减压装置总能力的20.86%,但普遍规模偏小,深加工项目处于起步阶段,规模效益尚未形成。本次组建山东炼化能源集团,将改变这一局面。目前参股炼厂各出资1千万,蓝海基金出资1亿,已完成原始资金筹备,预计11月前后完成组建。届时炼化集团原油一次总加工能力将超过1亿吨/年,成为中国炼化队伍中又一力量。第四、国家在2020年前全面推广乙醇汽油。2017年9月,由国家发展改革委、国家能源局、财政部等十五部委联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,我国全国范围将推广使用车用乙醇汽油。车用乙醇汽油,简单的理解就是,在汽油中添加10%的生物燃料乙醇,也就是我们通常说的酒精。添加燃料乙醇的汽油,可有效减少汽车尾气中的碳排放、PM2.5等细颗粒物排放以及其他有毒物质的污染,从而改善空气质量。我国早在2001年,就开始在部分省市试点推广车用乙醇汽油,目前已经有11个省份使用了乙醇汽油,占到全国汽油消费总量的五分之一。方案的出台,标志我国开始在全国全面推广。到2020年,车用乙醇汽油基本实现全国全覆盖。敬请参阅最后一页特别声明-29-证券研究报告

2017-12-31石油化工3.2、2018年展望:民营炼化即将投产,竞争趋向激烈表13:中国2017-2020年新建炼油项目产能(万吨)集团炼油项目规模投产时间地区中石油云南石化13002017年云南中海油惠炼二期项目10002017年广东浙石化一期舟山石化20002018年年底浙江恒力石化恒力石化20002019年年底辽宁中海油大榭石化改扩建6002018年年底浙江中石油华北石化改扩建5002018年河南盛虹石化盛虹炼化16002019年江苏河北浅海一泓炼化15002019年河北河北新华冶金新华联合20002019年河北中石化中科大炼油10002019年广东中国兵器盘锦炼油15002020年辽宁浙石化二期舟山石化20002020年浙江中石油揭阳20002020年广东资料来源:卓创资讯,光大证券研究所2017年中国炼油产能稳步增加到8.14亿吨/年。未来3年还将增加1.7亿吨,增幅接近20%。综合考虑未来几年中国的经济增长率、汽车保有量、天然气及电动汽车替代等多重因素的共同影响,未来三年每年成品油需求端的增速在2-3%左右。显然未来三年成品油整体的供应会偏过剩,而且,未来兴建的产能规模基本都在千万吨级规模,甚至达2000万吨或以上,未来几年国内炼油环节的竞争将趋向于白热化,我们认为国家会考虑通过放开成品油出口的方式来解决国内工业过剩问题。4、中国烯烃行业:2017年景气维持4.1、2017年回顾:乙烯V型走势,景气维持;丙烯需求平稳乙烯需求增速提升,价格V型走势,景气度维持截至到2017年10月,国内乙烯产量1520万吨,同比增长2.5%;表观消费量1696万吨,同比增长5.4%。进口177万吨,同比增长39.4%。进口比例进一步提升。敬请参阅最后一页特别声明-30-证券研究报告

2017-12-31石油化工图52:2017年乙烯自给情况(万吨)图53:2017年乙烯产量及表观消费量增速(万吨)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所截至到2017年10月,国内聚乙烯产量1184万吨,同比增长1.2%;表观消费量2126万吨,同比增长9.3%,表观消费增速大幅高于2016年水平,预计主要受宏观经济回暖,以及网购包装材料使用量增加的影响。进口963万吨,同比增长20.6%,进口依赖度44%。图54:2017年聚乙烯产量及表观消费量(万吨)图55:2017年聚乙烯产量及表观消费量增速(万吨)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所截至到2017年9月,国内乙二醇产量360万吨,同比增长1.5%;表观消费量1019万吨,同比增长12.2%;进口652万吨,进口依赖度提升到65%。表观消费增速相比2016年大幅提升主要是因为聚酯产业链景气度大幅提升所致,原料MEG的使用也同步增加。敬请参阅最后一页特别声明-31-证券研究报告

2017-12-31石油化工图56:2017年乙二醇进口比例增加(万吨)图57:2017年乙二醇表观消费增速大幅提升(万吨)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所2017年,乙烯价格和盈利水平都呈V型走势。受油价波动影响,乙烯价格从2017年2月的1184美元下跌到7月中旬的935美元,9月又涨至1345美元;乙烯-石脑油价差从3月份高点876美元下跌到7月份低点516美元,9月又回升到815美元,后又有所回落。截止2017年12月初,乙烯价格平均比2016年上涨87美元,乙烯-石脑油价差和2016年持平。图58:2017年乙烯价格及价差走势(美元/吨)资料来源:Wind,光大证券研究所丙烯需求平稳,石脑油裂解盈利提升,PDH持平,MTO恶化截至到2017年10月,国内聚丙烯产量1592万吨,同比增长4.9%;表观消费量1826万吨,同比增长5.1%,表观消费增速和产量增速基本匹配。进口259万吨,进口依赖度13%。敬请参阅最后一页特别声明-32-证券研究报告

2017-12-31石油化工图59:2017年聚丙烯进口比例持平(万吨)图60:2017年聚丙烯产量增速和表观消费增速匹配资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所2017年,丙烯价格相比乙烯波动较少,呈弱V字型。受油价波动影响,丙烯价格从2017年2月的1009美元下跌到7月中旬的808美元,9月又涨至1326美元;丙烯-石脑油价差从3月份高点500美元下跌到4月份低点343美元,9月又回升到500美元,11月又回落。截止2017年12月初,丙烯价格平均比2016年上涨157美元,丙烯-石脑油价差和2016年相比扩大67美元。图61:2017年石脑油裂解制丙烯(美元/吨)资料来源:Wind,光大证券研究所PDH价差成前高后低,主要是冬季受丙烷价格涨价影响。截至2017年12月初,丙烷价格相比2016年底的价格上涨133美元,PDH价差和2016年底基本持平。敬请参阅最后一页特别声明-33-证券研究报告

2017-12-31石油化工图62:2017年PDH前高后低(美元/吨)资料来源:Wind,光大证券研究所受甲醇价格涨价影响,MTO盈利进一步恶化。截至2017年12月初,甲醇价格相比2016年底上涨78美元,MTO盈利能力大幅下滑。图63:2017年MTO盈利能力继续恶化(美元/吨)资料来源:Wind,光大证券研究所4.2、2018年展望:乙烯景气中长期有回落风险,丙烯看平2017-2018年,全球,特别是美国乙烷裂解制乙烯的产能投放较多,到2019年之后,国内民营炼化近730万吨乙烯产能也会逐步释放。且2017年实际的聚乙烯消费需求较高,2018年供给和需求都有边际恶化的可能。对2018年乙烯价差持谨慎态度。敬请参阅最后一页特别声明-34-证券研究报告

2017-12-31石油化工表14:2016-2019年国外规划新建乙烯产能公司产能(万吨)规划时间点Braskem-IdesaJV1052016ExxonMobil1502016Formosa802016Dow1502017北美Sasol1502017LAAC1002019CPChemical1502017InglesideEthylene552017Oxychem/MexichemJVSadara1302017中东AISejeelPetrochemical1402018Ccomplex中海油惠州1002018华锦股份502018亚洲中石化湛江802019浙石化一期1402019合计1580资料来源:EIA等,光大证券研究所整理丙烯方面,国内PDH和MTO未来新增产能进度基本和丙烯下游需求相匹配,预计2018年石脑油裂解制丙烯价差持平,PDH盈利能力维持。MTO受甲醇强势影响压力仍较大。5、中国聚酯行业:17年景气度提升,18年后利润有望再分配5.1、需求侧持续回暖,聚酯行业景气度提升下游纺织业景气提升,内外需回暖助力聚酯行业景气上行根据wind中纺织服装行业上市公司相关数据,2017年初以来,纺织服装行业景气度提升,主营业务收入和利润总额增长率触底回升,2017年前9个月累计增速达到12%。敬请参阅最后一页特别声明-35-证券研究报告

2017-12-31石油化工图64:纺织服装、服饰业主营业务收入情况(万元)图65:纺织服装、服饰业利润总额情况(万元)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所2017年1-10月我国服装鞋帽、针、纺织品类累积零售额为11882.5亿元,同比增长7.3%,去年同期的增长率为7.2%。服装及基础物件出口金额较去年同期增长4.7%,外需逐步回暖。图66:服装鞋帽、针织品零售额同比增长率(%)图67:服装及基础物件出口金额(万美元)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所聚酯价差企稳回升,低库存利好长丝价格聚酯行业在经历了从2014年至2016年上半年以来的低谷后,行业在2016年下半年迎来拐点,行业整体盈利能力大幅好转。敬请参阅最后一页特别声明-36-证券研究报告

2017-12-31石油化工图68:聚酯生产成本及价差资料来源:wind,光大证券研究所在2016年全面去库存形势下,可以看到在2016年底整体聚酯的库存量达到近些年最低值,尤其四季度末,降幅十分明显,持续去库存为聚酯市场的终端需求带来复苏。图69:涤纶长丝库存天数资料来源:wind,光大证券研究所持续低库存利好涤纶长丝价格。截止2017年12月初,涤纶长丝主要品种,POY价格相比2016年全年平均上涨1384元/吨,价差扩大346元;FDY价格相比2016年全年平均上涨1225元/吨,价差扩大187元。敬请参阅最后一页特别声明-37-证券研究报告

2017-12-31石油化工图70:2017年涤纶长丝POY价差扩大(元/吨)图71:2017年涤纶长丝FDY价差扩大(元/吨)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所聚酯高景气度助力产能高增长,行业龙头规模扩大近五年我国聚酯产能增速逐年降低,产能扩张缓慢,不过2017年情况有明显不同,产能有较大幅度的提升,预计2017年产能将达到4835万吨,产能增速明显回升,预计达到5.5%左右,行业产能利用率也大幅提升至86%的水平。恒逸石化今年收购多家聚酯工厂来提高自身聚酯产能的不足,而桐昆选择新建设聚酯工厂,两大龙头企业明显看好即将走出低迷行情的聚酯行业。图72:2017年聚酯产能及产能利用率大幅提高资料来源:CCF,光大证券研究所敬请参阅最后一页特别声明-38-证券研究报告

2017-12-31石油化工图73:国内聚酯产能不断扩张(万吨)图74:国内涤纶长丝产能不断扩张(万吨)资料来源:Wind,光大证券研究所资料来源:Wind,光大证券研究所2017年国内新增产能主要是桐昆和恒逸的新装置投产和旧装置的重启,旧装置方面主要是恒逸收购多个聚酯厂商后旧产能复产,目前恒邦新建的50万吨POY和万凯55万吨瓶片、澄星一期的60万吨瓶片已经顺利投产,预计2017年新增长丝产能为165万吨,重启装置产能也有100万吨,在计划内的聚酯新增产能将达到435万吨。此外,大型企业逐渐实现产业链的延伸和纵向整合,目前各重点企业基本实现了全产业链布局,龙头企业寡头优势更加明显。表15:聚酯产能扩张企业公司新增及改建产能(万吨/年)产品投产时间逸鹏(原龙腾)老装置20FDY已投产2017.5.11老装置POY(16)、逸暻一期25已投产2017.5.16FDY(9)逸枫(原明辉)老装置25POY已投产2017.9.18恒逸石化新产能POY(25)、逸暻二期(原红剑二期)40已投产2017.9.21FDY(15)老装置长丝(30)、短恒逸临江(原上海搬迁)50已投产2017.10纤(20)恒邦二期新装置25POY已投产2017.4.18桐昆集团恒邦二期新装置25POY已投产2017.8.14江苏海欣泗阳海欣新装置25长丝下半年,或推迟山力化纤福建山力新装置30长丝下半年经纬集团福建经纬新装置20长丝第四季度新装置165长丝合计老装置100短纤合计老装置20万凯新材料浙江万凯新装置55聚酯瓶片2月升温,3月初出产品澄星实业澄星一期新装置60聚酯瓶片6月中旬试车恒逸石化新装置25海南逸盛聚酯瓶片2017年Q3荣盛石化老装置25三房巷三房巷新装置50聚酯瓶片未定澄星实业澄星二期新装置60未定新装置250聚酯瓶片合计聚酯瓶片老装置25资料来源:中国化纤信息网,光大证券研究所敬请参阅最后一页特别声明-39-证券研究报告

2017-12-31石油化工受废塑料进口“禁令”影响,聚酯行业需求有望增加今年7月27日,国务院办公厅发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,跟塑料行业相关的部分是:在2017年7月底前,调整进口固体废物管理目录;2017年年底前,禁止进口生活来源废塑料、未经分拣的废纸以及纺织废料、钒渣等品种。表16:2017年禁止进口的固废名录类别海关商品编号废物名称生活来源废塑料3915100000乙烯聚合物的废碎料及下脚料铝塑复合膜3915200000苯乙烯聚合物的废碎料及下脚料3915300000氯乙烯聚合物的废碎料及下脚料3915901000PET的废碎料及下脚料,不包括废PET饮料瓶(砖)废PET饮料瓶(砖)3915909000其他塑料的废碎料及下脚料,不包括废光盘破碎料废光盘破碎料钒渣略去略去未经分拣的废纸略去略去废纺织原料略去略去资料来源:卓创资讯,光大证券研究所“禁令”对PET、PE、PP等行业供需产生积极影响。根据海关数据,2016年,国内废塑料进口量为735万吨,其中聚乙烯废料253万吨、PET废料253万吨、PVC废料45万吨、苯乙烯废料9万吨,其他废塑料174万吨(预计90万吨左右为PP废料)。我们按照2016年聚乙烯、聚丙烯、PVC表观消费量分别为2383万吨、2128万吨、1639万吨进行估算,进口废塑料占国内表观消费量的比例分别为:聚乙烯11%,聚丙烯约4%,PVC3%。按照2016年扣除涤纶长丝的聚酯产量约1350万吨计算,PET进口废料占产量19%左右。由此可见,“禁令”的执行将对供给端带来巨大影响。我们预计,以往再生聚酯市场的缺口将由原生聚酯来填补,国内聚酯原料的产业链环节,如PTA和MEG行业的开工率将有望提高。5.2、供给侧改革下中国PTA行业企稳向好,全球范围内领先自2009年以来,国内PTA行业价差经历过山车般的急速拉升、快速下降的过程,经历长期价差低谷后,自2017年价差区间回升向好。2009-2010年是PTA行业价差区间最大的时期,整个行业的盈利水平极高,因此大量资本投入导致PTA新增产能增加明显,供求关系失衡,过多的产能导致价差的快速下滑,尤其是2011年、2012年,产能增速达31%、56%,巨量新增产能投入使得PTA价格下滑明显,价差区间持续由高值3000元/吨下滑至500元/吨,甚至一度为负值。在2014年中期国际油价的大幅下跌带动PTA原料-PX大幅下滑,但油价下滑产生的利润并没有分配在国内产能过剩的PTA产敬请参阅最后一页特别声明-40-证券研究报告

2017-12-31石油化工业链环节,PTA价差仍旧保持低位。自2015年伊始,在国家供给侧改革的政策下,2015年、2016年两年中国PTA产能的结构性改革效果明显,大量过剩落后产能淘汰,2017年PTA价差区间不断拉大,盈利情况好转。PTA盈利大幅回暖,低库存、高开工率持续利好PTA景气度2017年,PTA现货的加工费用区间前低后高,上半年受原油价格和聚酯行业去库存影响,PTA加工区间维持在600元/吨以下低位;三季度后,随着聚酯行业景气度大幅提升,恒力等PTA装置的意外检修以及复产装置的不及预期,PTA库存创历史新低,加工区间大幅提升至900元/吨左右水平。截止2017年12月初,PTA价格相比2016年全年均价上涨539元/吨,PTA加工区间平均扩大162元/吨。图75:2017年PTA盈利大幅回暖(元/吨)资料来源:Wind,光大证券研究所高开工率、低库存持续利好PTA景气度。PTA库存量自2014年以来由高位近12天下滑至目前2天左右,库存量持续保持低位,同时开工率明显震荡提升,不断突破近年高点。此外市场停产产能逐步重启,PTA市场行情复苏十分明显,2017年下半年保持稳定开工率势头和低库存态势,PTA实际的开工率约为86%,预计2018年PTA行情有望持续景气。敬请参阅最后一页特别声明-41-证券研究报告

2017-12-31石油化工图76:2017年PTA开工率略有提升(万吨)图77:PTA处于低库存状态(万吨)资料来源:Wind,光大证券研究所资料来源:WInd,光大证券研究所产能“吐故纳新”支撑PTA进入景气周期,中国引领全球格局长期持续全球大部分PTA产能集中在亚太地区,中国在世界PTA产能格局中占据首要位置并长期持续。亚太地区(包括中东)总PTA产能近8000万吨,我国PTA产能4704万吨,占比达60%以上,已经超过日韩地区,排名全球PTA产能首位。自2015年以来的供给侧改革降低PTA产能增速,提高国内PTA行业的行业集中度,提升中国PTA企业的竞争力,预计中国PTA产能在未来15-20年内仍将保持世界龙头地位。图78:PTA产能扩张情况(万吨)资料来源:Wind,光大证券研究所(2017年为根据计划增加产能情况整理)新增产能方面,在2015年持续推进供给侧改革以来,PTA落后产能淘汰,产能扩张放缓,供给侧改革支撑PTA进入景气周期。2017年全年PTA新增产能只有桐昆220万吨(2017年12月已经投产),以及翔鹭石化450万吨和华彬石化140万吨的复产。2017年PTA实际的开工率约为86%。敬请参阅最后一页特别声明-42-证券研究报告

2017-12-31石油化工表17:截止2017年底国内现有PTA产能(万吨)公司产能公司产能公司产能65虹港石化150扬子石化35逸盛(宁波)20012035三房巷22012060225260仪征化纤35逸盛(大连)3756065华彬逸盛海南20060上海金山石化40220140中石化洛阳32.5恒力220110天津石化34珠海BP石化220125中石油乌鲁木齐7.5165台化兴业120小计344150亚东石化75翔鹭石化150浙江利万70150福建佳龙60150蓬威90桐昆220小计136070汉邦石化220深紫色为长停装置;淡紫色为2017年四季度有望复产或新增的产能小计3220资料来源:CCF、光大证券研究所5.3、上游产能即将进入投放高峰,PX价格有望回落PTA复产低于预期、石脑油供应偏紧,PX盈利能力下滑截止2017年12月初,PX价格相比2016年全年平均上涨57美元,石脑油价格平均上涨97美元,PX-石脑油价差缩小40美元。特别是8月份以后,随着石脑油价格的大幅上行,PX-石脑油价差一度从3630美元缩小到不到280美元。价差缩小主要因素有两大因素:1)东北亚炼化新产能未大量投放,油品升级和化工品需求旺盛,导致石脑油偏紧;2)以PX为主要原料的PTA复产装置投产不及预期。图79:PX盈利能力下降(美元/吨)资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-43-证券研究报告

2017-12-31石油化工亚洲地区PX产能持续增长,预计2019年供需格局将好转全球大部分PX产能位于亚洲地区,近两年来,亚洲地区的产能增幅较小。但是,由于我国各大化纤巨头开始向上游进军,兴建炼化一体化装置,预计在2018年底到2020年,将有大量PX产能投产,国内PX进口依存度过高的现状有望好转,价差利润有望下调。图80:全球PX产能情况图81:中国PX产能情况资料来源:华瑞信息,光大证券研究所资料来源:华瑞信息,光大证券研究所PX产能将不断释放,供需格局逐渐改善。2018-2020年,三桶油恒力石化、浙江石化均有新增PX产能投产,在所有项目都保持正常工作进度的前提下,截止2020年底,国内PX产能将达到3400万吨,供需有望达到平衡。不过考虑到项目推进速度,在2019年前,国内PX供不应求的局面仍将持续,进口PX数量仍旧保持稳定。表18:2018—2020年后中国新增PX产能规模及进展情况新增PX新增炼油产能(万新增PX产投产时间名称集团公司合计(万地区进度吨)能(万吨)吨)辽阳石化中石油-10辽宁辽阳在建海南炼化二期中石化-65海南洋浦区计划2018594惠州炼化中海油-85广东惠州计划恒力石化一期恒力集团2000434辽宁大连在建浙石化一期荣盛、巨化、桐昆等2000400浙江舟山在建中金石化二期荣盛-160浙江宁波在建2019710文莱大摩拉恒逸文莱一期恒逸集团等800150在建岛盛虹炼化盛虹1600280江苏连云港在建2020中化泉州一期中化-80640福建泉州在建浙石化二期荣盛、巨化、桐昆等200280浙江舟山在建一泓石油化工浅海集团1500300河北曹妃甸编纂环评报告2020后浙石化(二期)荣盛、巨化、桐昆等20004001257浙江舟山规划新华石化新华联合冶金2000557河北曹妃甸签约资料来源:Wind,光大证券研究所作为大型PTA生产商,恒力石化、恒逸石化及荣盛石化等都在PX产业布局,就目前来看恒力石化的PX产能很可能最先释放,最先受益预计将在2019年项目建成投产。各项目中除PX环节项目利润较高以外,成品油的利润同样可观,值得关注。表19:亚洲地区PX产能情况(万吨/年)敬请参阅最后一页特别声明-44-证券研究报告

2017-12-31石油化工恒力炼化2000万吨/年盛虹炼化1600万吨/年浙石化4000万吨/年项目文莱PMB石油化工项目炼化一体化项目炼化一体化项目炼化一体化项目公司恒逸石化恒力股份盛虹炼化浙石化地点文莱大摩拉岛大连长兴岛石化产业基地江苏连云港石化产业基地浙江舟山绿色石化基地荣盛控股(51%)恒逸集团(70%)巨化集团(20%)投资方及总投资金文莱财政部全资设立主权恒力集团盛虹集团桐昆控股(20%)额基金(30%)计划投资740亿元计划投资714亿元舟山海洋开发(9%)总投资42.92亿美元总投资1600亿1200万吨沙重沙轻、沙重原料原油、凝析油600万吨沙中原油(1:1)的混合油200万吨马林1600常减压蒸馏装置4000常减压蒸馏装置2000常减压蒸馏装置800常减压装置280芳烃联合装置(PX)1600柴油加氢裂化装置450芳烃联合装置(PX)主要炼油化工装置220柴油加氢装置360柴油加氢裂化装置760蜡油加氢裂化装置600柴油加氢装置(万吨/年)130航煤加氢装置350蜡油加氢裂化装置300航煤加氢装置200煤油加氢精制装置100灵活焦化装置200焦化装置1000渣油加氢装置1150重油加氢装置330沸腾床渣油加氢装置1040芳烃装置400*2PX主要产品(万吨/150PX434PX280PX140*2乙烯年)600汽柴煤油993汽柴煤油110乙烯约1660汽柴煤油建成投产预计2019年预计2018年10月预计2020年预计2019年(一期)资料来源:Wind,光大证券研究所6、投资建议除非特别的地缘政治因素,我们认为2018年原油价格的主要波动区间在50-65美元每桶,明年Brent均价在59美元每桶左右。建议重点关注如下标的:一是中国化工崛起组合——双恒(恒力股份、恒逸石化)、荣盛石化、桐昆股份和卫星石化;二是海外资产油气收购,首选二叠纪盆地有资产并购的新潮能源,其次是新奥股份、中天能源和洲际油气;三是大型炼化企业中国石化、华锦股份和上海石化,以及东华能源等优秀公司。7、风险提示(1)OPEC减产效果不及预期,美国产量增速过快,委内瑞拉、沙特地缘政治加剧等带来的原油市场价格波动。(2)宏观经济增速过缓,新能源车的快速推广等对下游需求带来的影响。(3)民营炼厂及山东地炼的产能增速过快,对成品油及化工产品市场供需格局带来冲击,导致产品价格下滑。敬请参阅最后一页特别声明-45-证券研究报告

2017-12-31石油化工(4)天然气行业及聚酯行业需求不及预期,导致产业及相关政策落地节奏不及预期。(5)政策影响:原油进口和成品油出口等相关政策的不确定性对行业整体盈利能力带来影响。敬请参阅最后一页特别声明-46-证券研究报告

2017-12-31石油化工行业及公司评级体系评级说明行买入未来6-12个月的投资收益率领先市场基准指数15%以上;业增持未来6-12个月的投资收益率领先市场基准指数5%至15%;及中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;公减持未来6-12个月的投资收益率落后市场基准指数5%至15%;司卖出未来6-12个月的投资收益率落后市场基准指数15%以上;评因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的无评级级投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-47-证券研究报告中信产业投资基金管理有限公司

2017-12-31石油化工光大证券股份有限公司上海市新闸路1508号静安国际广场3楼邮编200040总机:021-22169999传真:021-22169114、22169134机构业务总部姓名办公电话手机电子邮件上海徐硕13817283600shuoxu@ebscn.com胡超021-2216705613761102952huchao6@ebscn.com李强021-2216913118621590998liqiang88@ebscn.com罗德锦021-2216914613661875949/13609618940luodj@ebscn.com张弓021-2216908313918550549zhanggong@ebscn.com丁点021-2216945818221129383dingdian@ebscn.com黄素青021-2216913013162521110huangsuqing@ebscn.com王昕宇021-2216723315216717824wangxinyu@ebscn.com邢可021-2216710815618296961xingk@ebscn.com陈晨021-2216915015000608292chenchen66@ebscn.com李晓琳021-2216908713918461216lixiaolin@ebscn.com陈蓉021-2216908613801605631chenrong@ebscn.com北京郝辉010-5845202813511017986haohui@ebscn.com梁晨010-5845202513901184256liangchen@ebscn.com高菲010-5845202318611138411gaofei@ebscn.com关明雨010-5845203718516227399guanmy@ebscn.com吕凌010-5845203515811398181lvling@ebscn.com郭晓远010-5845202915120072716guoxiaoyuan@ebscn.com张彦斌010-5845202615135130865zhangyanbin@ebscn.com庞舒然010-5845204018810659385pangsr@ebscn.com深圳黎晓宇0755-8355355913823771340lixy1@ebscn.com李潇0755-8355937813631517757lixiao1@ebscn.com张亦潇0755-2399640913725559855zhangyx@ebscn.com王渊锋0755-8355145818576778603wangyuanfeng@ebscn.com张靖雯0755-8355324918589058561zhangjingwen@ebscn.com陈婕0755-2531040013823320604szchenjie@ebscn.com牟俊宇0755-8355245913827421872moujy@ebscn.com国际业务陶奕021-2216909118018609199taoyi@ebscn.com梁超15158266108liangc@ebscn.com金英光021-2216908513311088991jinyg@ebscn.com傅裕021-2216909213564655558fuyu@ebscn.com王佳021-2216909513761696184wangjia1@ebscn.com郑锐021-2216908018616663030zhrui@ebscn.com凌贺鹏021-2216909313003155285linghp@ebscn.com金融同业与战略客户黄怡010-5845202713699271001huangyi@ebscn.com丁梅021-2216941613381965696dingmei@ebscn.com徐又丰021-2216908213917191862xuyf@ebscn.com王通021-2216950115821042881wangtong@ebscn.com陈樑021-2216948318621664486chenliang3@ebscn.com赵纪青021-2216705218818210886zhaojq@ebscn.com私募业务部谭锦021-2216925915601695005tanjin@ebscn.com曲奇瑶021-2216707318516529958quqy@ebscn.com王舒021-2216913415869111599wangshu@ebscn.com安羚娴021-2216947915821276905anlx@ebscn.com戚德文021-2216711118101889111qidw@ebscn.com吴冕18682306302wumian@ebscn.com吕程021-2216948218616981623lvch@ebscn.com李经夏021-2216737115221010698lijxia@ebscn.com高霆021-2216914815821648575gaoting@ebscn.com左贺元021-2216934518616732618zuohy@ebscn.com任真021-2216747015955114285renzhen@ebscn.com俞灵杰021-2216937318717705991yulingjie@ebscn.com敬请参阅最后一页特别声明-48-证券研究报告'

您可能关注的文档

- 石油化工行业年终工作总结

- 石油化工行业个人工作总结

- 石油化工行业个人工作总结

- 石油化工行业深度报告:我国乙烯原料轻质化进程加快

- 石油化工行业原油期货上市对我国的影响:五年打磨今朝出鞘,原油期货上市尘埃落定

- 石油化工行业2月点评:淡季播种,守望春华

- 石油化工行业深度报告:地缘政治仅制造短期油价高点,中枢将保持在60~70美元桶之间

- 石油化工行业:尿素行业将迎来景气反转,利好阳煤化工、鲁西化工

- 石油化工行业深度报告:18年pvc景气度有望进一步提升

- 石油化工行业2018年投资策略:重视石化配置价值

- 石油化工行业每周动态跟踪:石化产品联动以及2018年展望

- 石油化工行业深度报告:全球视野看c3产业链景气复苏,推荐卫星石化、滨化股份

- 石油化工行业:“黑天鹅”起舞,2018年原油市场的五大风险

- 石油化工行业深度报告:18年油价展望,地缘政治是关键!

- 石油化工行业深度报告:压裂行业触底回升,有望抬升页岩油成本

- 石油化工行业2018年投资策略之三:民营炼化巨头的崛起

- 石油化工行业2018年投资策略之二:环保约束催生供需改善,芯片国产化带来本土材料机会

- 石油化工行业深度报告:中报符合预期,油价成为关键变量

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc