- 3.10 MB

- 2022-04-29 14:05:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

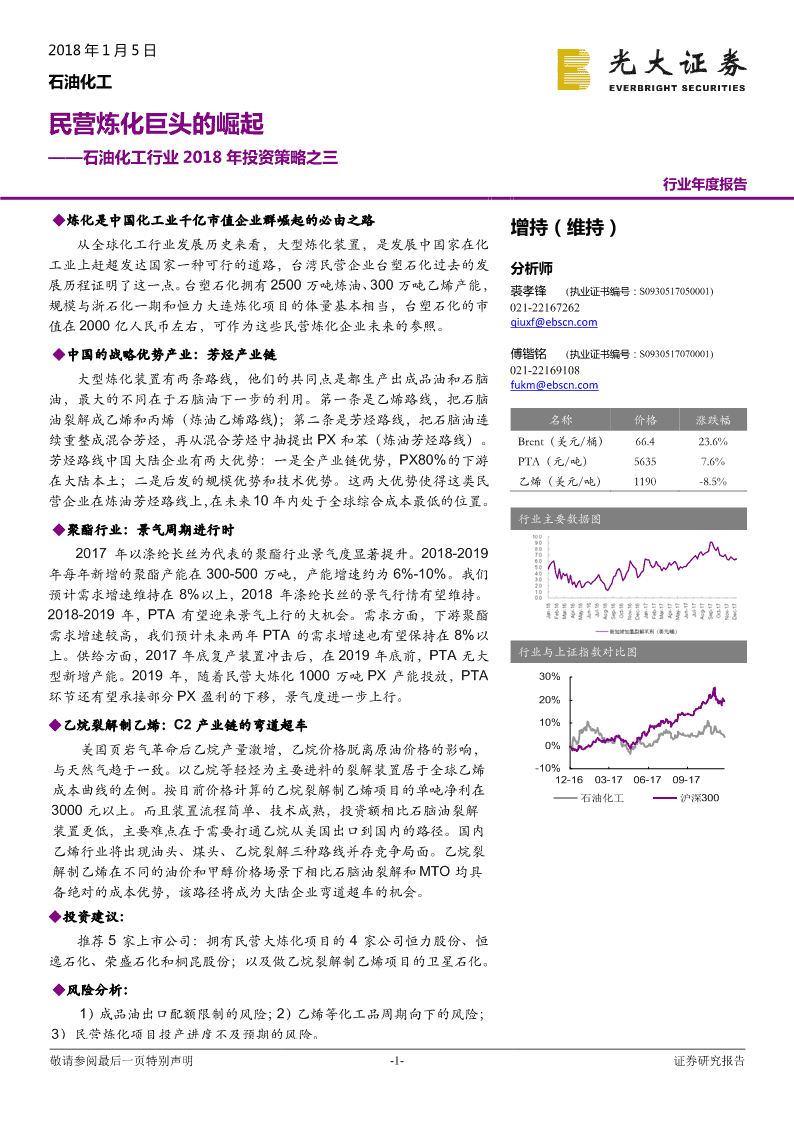

'2018年1月5日石油化工民营炼化巨头的崛起——石油化工行业2018年投资策略之三行业年度报告◆炼化是中国化工业千亿市值企业群崛起的必由之路增持(维持)从全球化工行业发展历史来看,大型炼化装置,是发展中国家在化工业上赶超发达国家一种可行的道路,台湾民营企业台塑石化过去的发分析师展历程证明了这一点。台塑石化拥有2500万吨炼油、300万吨乙烯产能,裘孝锋(执业证书编号:S0930517050001)规模与浙石化一期和恒力大连炼化项目的体量基本相当,台塑石化的市021-22167262值在2000亿人民币左右,可作为这些民营炼化企业未来的参照。qiuxf@ebscn.com◆中国的战略优势产业:芳烃产业链傅锴铭(执业证书编号:S0930517070001)021-22169108大型炼化装置有两条路线,他们的共同点是都生产出成品油和石脑fukm@ebscn.com油,最大的不同在于石脑油下一步的利用。第一条是乙烯路线,把石脑油裂解成乙烯和丙烯(炼油乙烯路线);第二条是芳烃路线,把石脑油连名称价格涨跌幅续重整成混合芳烃,再从混合芳烃中抽提出PX和苯(炼油芳烃路线)。Brent(美元/桶)66.423.6%芳烃路线中国大陆企业有两大优势:一是全产业链优势,PX80%的下游PTA(元/吨)56357.6%在大陆本土;二是后发的规模优势和技术优势。这两大优势使得这类民乙烯(美元/吨)1190-8.5%营企业在炼油芳烃路线上,在未来10年内处于全球综合成本最低的位置。行业主要数据图◆聚酯行业:景气周期进行时2017年以涤纶长丝为代表的聚酯行业景气度显著提升。2018-2019年每年新增的聚酯产能在300-500万吨,产能增速约为6%-10%。我们预计需求增速维持在8%以上,2018年涤纶长丝的景气行情有望维持。2018-2019年,PTA有望迎来景气上行的大机会。需求方面,下游聚酯需求增速较高,我们预计未来两年PTA的需求增速也有望保持在8%以上。供给方面,2017年底复产装置冲击后,在2019年底前,PTA无大行业与上证指数对比图型新增产能。2019年,随着民营大炼化1000万吨PX产能投放,PTA30%环节还有望承接部分PX盈利的下移,景气度进一步上行。20%◆乙烷裂解制乙烯:C2产业链的弯道超车10%美国页岩气革命后乙烷产量激增,乙烷价格脱离原油价格的影响,0%与天然气趋于一致。以乙烷等轻烃为主要进料的裂解装置居于全球乙烯-10%12-1603-1706-1709-17成本曲线的左侧。按目前价格计算的乙烷裂解制乙烯项目的单吨净利在石油化工沪深3003000元以上。而且装置流程简单、技术成熟,投资额相比石脑油裂解装置更低,主要难点在于需要打通乙烷从美国出口到国内的路径。国内乙烯行业将出现油头、煤头、乙烷裂解三种路线并存竞争局面。乙烷裂解制乙烯在不同的油价和甲醇价格场景下相比石脑油裂解和MTO均具备绝对的成本优势,该路径将成为大陆企业弯道超车的机会。◆投资建议:推荐5家上市公司:拥有民营大炼化项目的4家公司恒力股份、恒逸石化、荣盛石化和桐昆股份;以及做乙烷裂解制乙烯项目的卫星石化。◆风险分析:1)成品油出口配额限制的风险;2)乙烯等化工品周期向下的风险;3)民营炼化项目投产进度不及预期的风险。敬请参阅最后一页特别声明-1-证券研究报告

2018-01-05石油化工目录1、炼化是中国化工业崛起的必由之路............................................................................................31.1、发展中国家化工业的赶超路径:通过大型炼化装置................................................................................31.2、台塑石化的经验:六轻铸就石化巨头......................................................................................................42、中国的战略优势产业:芳烃产业链............................................................................................92.1、路径优势:大型炼化装置的两条路线......................................................................................................92.2、全产业链优势:补全PX环节...............................................................................................................102.3、后发的规模和技术优势.........................................................................................................................123、炼化项目盈利预期和权益产能.................................................................................................154、聚酯行业:景气周期进行时....................................................................................................164.1、聚酯产业链整体利润扩大......................................................................................................................164.2、2017年聚酯环节景气度大幅提升.........................................................................................................184.3、PTA:站在景气上行的起点...................................................................................................................204.4、PX:2019年迎来产能冲击...................................................................................................................215、弯道超车:乙烷裂解制乙烯....................................................................................................235.1、乙烷裂解是北美页岩油气革命后对乙烯乙烷价差的价值挖掘...............................................................235.2、进口乙烷裂解制乙烯在国内具备成本优势............................................................................................256、投资建议.................................................................................................................................266.1、恒力股份:炼化一体化芳烃巨头扬帆起航............................................................................................266.2、恒逸石化:文莱炼化项目和一体化布局是未来看点..............................................................................276.3、荣盛石化:浙石化大炼化项目稳步推进................................................................................................286.4、桐昆股份:实现“PTA-涤纶长丝”一体化,关注浙石化炼化项目大跨越............................................296.5、卫星石化:C3产业链龙头,乙烷裂解制乙烯开辟C2产业链弯道超车道路........................................307、风险分析.................................................................................................................................31敬请参阅最后一页特别声明-2-证券研究报告

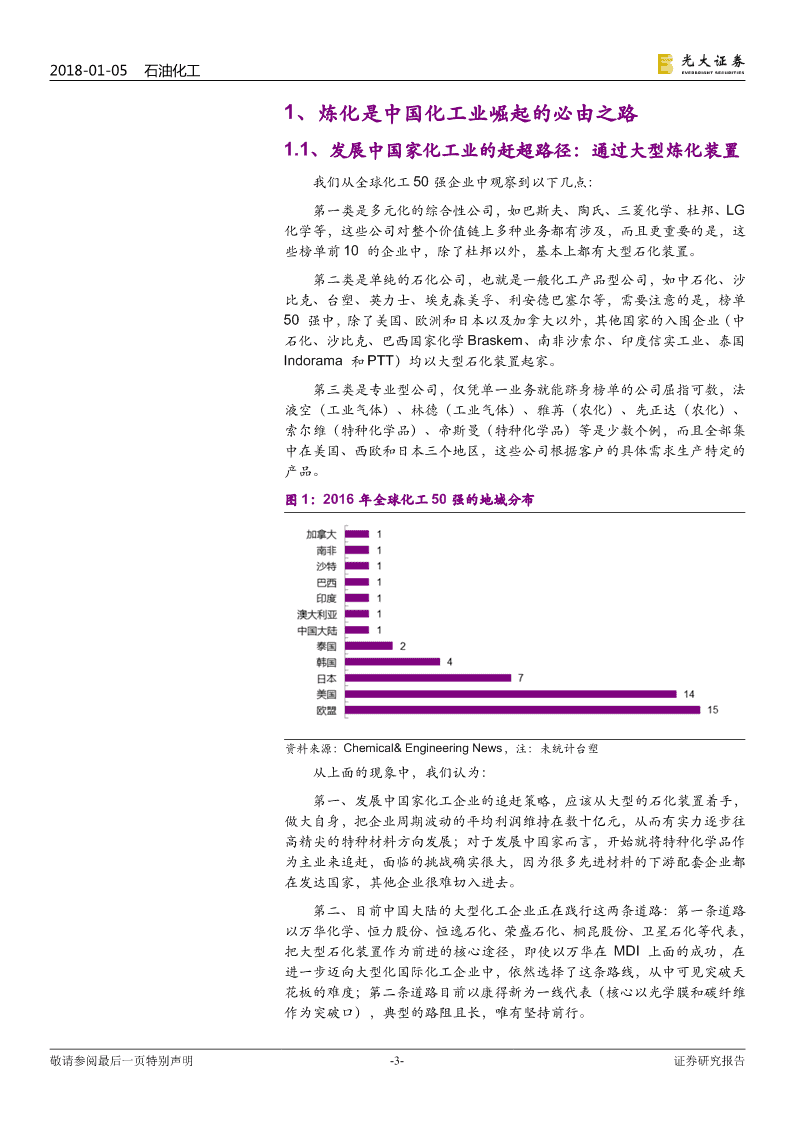

2018-01-05石油化工1、炼化是中国化工业崛起的必由之路1.1、发展中国家化工业的赶超路径:通过大型炼化装置我们从全球化工50强企业中观察到以下几点:第一类是多元化的综合性公司,如巴斯夫、陶氏、三菱化学、杜邦、LG化学等,这些公司对整个价值链上多种业务都有涉及,而且更重要的是,这些榜单前10的企业中,除了杜邦以外,基本上都有大型石化装置。第二类是单纯的石化公司,也就是一般化工产品型公司,如中石化、沙比克、台塑、英力士、埃克森美孚、利安德巴塞尔等,需要注意的是,榜单50强中,除了美国、欧洲和日本以及加拿大以外,其他国家的入围企业(中石化、沙比克、巴西国家化学Braskem、南非沙索尔、印度信实工业、泰国Indorama和PTT)均以大型石化装置起家。第三类是专业型公司,仅凭单一业务就能跻身榜单的公司屈指可数,法液空(工业气体)、林德(工业气体)、雅苒(农化)、先正达(农化)、索尔维(特种化学品)、帝斯曼(特种化学品)等是少数个例,而且全部集中在美国、西欧和日本三个地区,这些公司根据客户的具体需求生产特定的产品。图1:2016年全球化工50强的地域分布资料来源:Chemical&EngineeringNews,注:未统计台塑从上面的现象中,我们认为:第一、发展中国家化工企业的追赶策略,应该从大型的石化装置着手,做大自身,把企业周期波动的平均利润维持在数十亿元,从而有实力逐步往高精尖的特种材料方向发展;对于发展中国家而言,开始就将特种化学品作为主业来追赶,面临的挑战确实很大,因为很多先进材料的下游配套企业都在发达国家,其他企业很难切入进去。第二、目前中国大陆的大型化工企业正在践行这两条道路:第一条道路以万华化学、恒力股份、恒逸石化、荣盛石化、桐昆股份、卫星石化等代表,把大型石化装置作为前进的核心途径,即使以万华在MDI上面的成功,在进一步迈向大型化国际化工企业中,依然选择了这条路线,从中可见突破天花板的难度;第二条道路目前以康得新为一线代表(核心以光学膜和碳纤维作为突破口),典型的路阻且长,唯有坚持前行。敬请参阅最后一页特别声明-3-证券研究报告

2018-01-05石油化工1.2、台塑石化的经验:六轻铸就石化巨头台塑集团经过60多年,已经发展成为了一个庞然大物。相关企业达100多家,还包括多家上市企业,其中最重要的是台塑和台塑石化。台塑是最早成立的公司,而台塑石化是目前其他子公司的原材料供应者,地位可见一斑。我们选取了台塑集团目前上市的企业中,市值最高的前六家公司,同时也是台塑集团核心子公司进行分析探讨。主要子公司最新市值方面,台塑石化市值在集团中位居第一,接近1万亿新台币,南亚、台塑和台化市值也都达到了5000亿新台币。表1:台塑集团旗下市值最高的六家上市公司公司名称上市地代码市值(十亿TWD)台塑石化台湾6505985.94南亚塑料台湾1303613.05台塑台湾1301576.10台化台湾1326535.71南亚科技台湾2408155.84福懋兴业台湾143453.24资料来源:wind、光大证券研究所图2:集团历年营业收入(百万新台币)图3:集团历年税前利润(百万新台币)资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理图4:主要子公司历年营业收入(百万新台币)图5:主要子公司的历年税前利润(百万新台币)资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理敬请参阅最后一页特别声明-4-证券研究报告

2018-01-05石油化工由于在六轻筹建之前,台湾上游石化原料产业由“中油”垄断,长期供应不足,以致必须依赖进口,使得原材料价格较高,减弱竞争力。为了缓解石化基本原料短缺的困境,台塑集团于1973年开始,多次向政府提出兴建轻油裂解厂的计划,直到1986年获得核准,筹建台湾的第六座轻油裂解厂,这也就是所谓的“六轻计划”。图6:台塑六轻计划背景资料来源:台塑石化公告、光大证券研究所(纵坐标为台湾整个石化产业链营收)1994年,六轻计划正式在台湾云林县麦寮乡动工。六轻计划共四期,直至2007年才全面完工,六轻一至四期总计投入逾新台币5,700亿元。六轻四期完工当年,带动集团营收大幅增长,首次突破新台币2兆元。为配合六轻计划的建设,1996年设立了麦寮汽电公司,提供六轻计划园区内的电力,同年成立了台塑通运公司,提供麦寮港的船务代理业务,并于1999年成立六轻汽车货运公司,负责油品运输。六轻囊括了炼油厂,轻油裂解厂,石化中间原料及合成树脂厂,发电厂,汽电共生厂,重机厂与锅炉厂,晶圆厂,工业港等。以六轻为核心的这个垂直整合的石化产业体系,台塑石化位居上游,生产石化基本原料,台塑位处中游,将上游的石化基本原油作第一次加工,生产出中间原料;而南亚,台化处于下游,负责塑胶的二三次加工及化学纤维产品。生产出的石化基本原料(乙烯、丙烯)基本上只供应计划内使用,不销售给其他石化厂商。敬请参阅最后一页特别声明-5-证券研究报告

2018-01-05石油化工图7:台塑石化的建设历程(1973年至2007年)资料来源:台塑关系企业、光大证券研究所整理图8:台塑石化营收(亿新台币)图9:台塑石化加油站数量(座)资料来源:台塑石化公告,光大证券研究所资料来源:台塑石化公告,光大证券研究所敬请参阅最后一页特别声明-6-证券研究报告

2018-01-05石油化工图10:台塑石化扩张(1992-2007年)资料来源:台塑石化年报、光大证券研究所台塑石化在台塑集团中的地位十分特殊且非常重要。虽然它是重点子公司中最晚成立的,但是它的成立也意味台塑集团在产业链上放下了最重要的一颗棋子。台塑石化承担着给下游子公司提供原材料的重任。台塑集团通过台塑石化的六轻计划实现不同公司的产业链整合。六轻计划单一工业区内兴建炼油厂、轻油裂解厂,汽电厂、发电厂、重机厂、锅炉厂、硅晶圆厂及石化相关工程62座,集炼油、石化、机械、能源、与港湾经营与一体,而达到公司垂直整合,促使台塑石化和台化、台塑、南亚等公司形成一种上下游的供应链关系,使台塑集团可拥有规模经济的好处。且厂区内就有很多下游厂商,通过厂区内的管线輸送石化原料,可方便快速又可节省成本。表2:台塑六轻及六轻扩大计划经济效益分析行业经济效益建厂五年期间每年平均投资594亿元(新台币)投资民间投资年成长率提高11%完工后每年产值可达3000亿元以上创造附加值722亿元生产全台湾生产毛利润增加1.1%有形经济成长率提高1.5%利益替代进口完工后第一年640亿元产业促进完工后第一年带动中下游产值增加一兆元税收完工后增加营业税、所得税、地价税、房屋税25亿元当地增加10万个就业机会就业全台湾增加75万个就业机会石化原料乙烯自给率由38.4%提高到95%带动民间投资无形稳定石化工业发展,促进产业升级利益平衡区域均衡发展,缩短城乡差距落实亚太营运中心,提升产业竞争力资料来源:台塑石化公告、光大证券研究所敬请参阅最后一页特别声明-7-证券研究报告

2018-01-05石油化工在以六轻为核心的这个垂直整合的石化产业体系中,台塑石化炼油厂位居上游,负责生产成品油,台塑石化轻油裂解厂位处中游,负责生产基础石化产品,台塑、南亚、台化负责生产下游产品。台塑石化炼油厂所提炼的汽油、柴油、航燃/煤油、燃料油、液化石油气等油品均对外销售;轻油则全数供应轻油裂解厂作为原料,所产出的乙烯、丙烯等石化品则全数供应麦寮台塑工业园区内各相关中下游关系企业使用;其余石油焦等副产品亦供应企业内其他公司使用。汽电厂产出的电力、蒸汽、压缩空气及超纯水等,也供应六轻工业区内各关系企业所需。台塑石化通过规模效应来降低成本,麦寮厂单一厂的日产54万桶,同时拥有全球最大的单一厂址乙烯生产厂,年产乙烯293.5万吨。同时台塑石化与其它台塑集团下游公司在麦寮厂构建业务综合体,构建了上下游完整的产业链和获得高度灵活的成本竞争优势。图11:台塑集团产业链整合图资料来源:台塑石化投资人说明书,光大证券研究所图12为麦寮厂的俯视图,我们可以清晰地看到,台塑集团在产业整合中的高度集中性,台塑石化在其中起了十分重要的地位。台塑集团通过台塑石化整合起了上中下游企业,同时在麦寮厂实现整体化,最终达到了规模化的目的。同时公用能源的实现,进一步降低了成本。在同一厂址内,也将运输成本降低了许多。敬请参阅最后一页特别声明-8-证券研究报告

2018-01-05石油化工图12:台塑集团麦寮厂布局图资料来源:台塑石化投资人说明书,光大证券研究所2、中国的战略优势产业:芳烃产业链2.1、路径优势:大型炼化装置的两条路线大型炼化装置有两条路线,他们的共同点是都生产出汽油、柴油、航煤和石脑油,最大的不同在于石脑油下一步的利用。第一条是乙烯路线,把石脑油裂解成乙烯和丙烯(炼油乙烯路线);第二条是芳烃路线,把石脑油连续重整成混合芳烃,再从混合芳烃中抽提出PX和苯(炼油芳烃路线)。第一条路线-炼油乙烯路线,大陆企业没有资源优势和成本优势。乙烯有两条竞争路线:(1)是美国和中东的乙烷裂解制乙烯路线,即使从美国以800元/吨的运费把乙烷运到中国,目前的吨净利润都在3000元以上;(2)就是煤制烯烃。如果煤价能够控制在200元/吨,成本也比炼油的石脑油裂解路径低。目前炼油乙烯的景气靠的一是低油价,二是行业本身也进入景气周期。第二条路线炼油芳烃路线,中国大陆企业走的是石脑油连续重整路线,美国、中东企业也是,起点一样。但是中国大陆企业有两大优势:一是全产业链优势,PX80%的下游产业在中国;二是具备后发的规模、技术优势。以PX为例,浙江石化一期400万吨,二期400万吨的规模,恒逸石化一期150万吨,二期200万吨,恒力450万吨PX。相比之下,国内其他企业和海外企业的PX的规模就小很多。从PX装置的规模来看,这些企业远远超过国内外的其他同行业企业的规模。国内:上海石化50万吨,辽阳石化70万吨,天津石化38万吨;青岛丽东100万吨、大连福佳大化140万吨是短流程装置。海外2014年后上的新装置,沙特阿美迪拜80万吨,韩国仁川130万吨,韩国蔚山120万吨。敬请参阅最后一页特别声明-9-证券研究报告

2018-01-05石油化工此外PTA环节和炼油环节这些企业也具备了规模和技术优势。这些优势企业单系列装置都在200万吨以上,中石化很多装置都是35、50万吨。亚洲其他地区的PTA装置,台湾石化55、70、45万吨。韩国韩华40、45、45、70万吨。说明这几家企业的PTA装置放在全球来看,都是规模最优的。图13:炼化装置路径资料来源:光大证券研究所2.2、全产业链优势:补全PX环节全球70%以上的聚酯产能在中国大陆地区,70%以上的聚酯消费量亦在此,中国大陆企业在聚酯或者说涤纶纤维产业链上占据绝对的主导权。表3:中国主导全球涤纶纤维产能201420152016全球(万吨)产能648767667086消费484552885595中国(万吨)产能450047504980产量358139454220消费量335037043974资料来源:Wind全球聚酯产业链从分布上来看,聚酯(PET)和PTA,中国大陆地区已经占据绝对主导权,其次是韩日台地区,其他地区的PET产能主要是瓶片,其PTA产能也主要是为这部分瓶片所配套。唯一中国大陆地区还未占据主导地位的,就是PX环节和乙二醇环节,和下游的PTA和聚酯环节不匹配。敬请参阅最后一页特别声明-10-证券研究报告

2018-01-05石油化工表4:2014年全球聚酯产业链分布地区生产能力/(万吨/年)消费量/万吨PXPTAEGPETPET中国882314740338602884韩日台1121409362839520北美435617400710562印巴242436117700505东南亚443484188473359西欧222375126357318中东368119824352220中东欧858558193144南美2004410496非洲000219资料来源:CNKI,光大证券研究所整理2016年,中国大陆PX的表观消费量达2170万吨,产量只有940万吨,产能为1440万吨,近1236万吨PX依赖进口,自给率不足44%。主要从日韩台等国家和地区进口,特别是韩国,享受了近10年中国大陆PX大量进口的红利。从产业链利润分配来看,PX保持着产业链中盈利最高的环节的地位。图14:国内PX自给率不足44%资料来源:Wind,光大证券研究所整理表5:韩国成为最大受益者(万吨)200520102013201520202024日本产能341395391341263238韩国产能4204286189481048988台湾产能135243243221171171净出口小计-79-142-605-735-640-690资料来源:CNKI,光大证券研究所整理敬请参阅最后一页特别声明-11-证券研究报告

2018-01-05石油化工表6:PX是产业链中盈利最高的环节PX利润(元/吨)PTA利润(元/吨)涤纶长丝利润(元/吨)2012191227034720131854702022014546584482015566510320161014-501962017785128532资料来源:Wind,光大证券研究所整理2.3、后发的规模和技术优势除了路径优势和全产业优势外,这波由大型民营聚酯企业主导的炼化装置,由于项目规模最大、技术最新,拥有和现有装置相比绝对的规模优势和技术优势。从1995年到2015年,PTA装置经历了5代以上的技术进步,从50万吨到220万吨装置,原料单耗和能源单耗上都得到了大幅的降低。除去原料的加工费用从原来的1000元/吨以上下降到了目前的不到500元/吨。表7:PTA装置的技术进步和规模优势装置规模PX单耗醋酸单耗能源单耗时间-1-1-1(万吨/年)(kg/a)(kg/a)(kg/t)199550665505502000606604532520057065945180201090-110655401502015120-22065537135资料来源:《化学工业》,光大证券研究所整理我们把中国大陆地区的PTA企业分成三个梯队,处于第一梯队的逸盛系(恒逸石化+荣盛石化),恒力石化和桐昆股份等,这些聚酯企业拥有全球最大规模和PTA装置,且配套下游聚酯,在PTA环节成本最低、竞争力最强。表8:国内现有PTA产能(万吨)第一梯队产能第二梯队产能两桶油体系内产能65虹港石化15035逸盛(宁波)200120扬子石化35三房巷220120602256035逸盛(大连)仪征化纤3756065华彬逸盛海南20060上海金山石化40220140中石化洛阳石化总厂32.5恒力220110天津石化公司34珠海BP石化220125中石油乌鲁木齐石化7.5165台化兴业120合计344150亚东石化75翔鹭石化150浙江利万聚酯70150福建佳龙60敬请参阅最后一页特别声明-12-证券研究报告

2018-01-05石油化工150蓬威90桐昆220合计136070汉邦石化220合计3220合计4924资料来源:华瑞信息,光大证券研究所整理(灰色为长期停产产能,紫色为2017年底复产和新增产能)涉及到PX环节,大陆现有PX产能1371.5万吨,主要为中石化炼化项目体内产出的装置,但这些装置的规模基本都在50万吨以下。其他的单体装置如福佳大化、青岛丽东、腾龙芳烃和中金石化虽然装置规模达到了100万吨以上水平,但由于不是从炼油装置产出的,而是从中间品石脑油或者MX开始做的,其盈利能力不及炼化一体化装置。2014年以后东北亚新增的PX装置规模主要在70-150万吨之间,主要也是配套炼化一体化项目。这些装置相比这波民营企业上的300-500万吨级别的装置,在规模上存在一定差距。而且这些装置从一开始就不是走主产芳烃的路线,因为其他国家和地区没有像中国这么完善的芳烃产业链,如果产出300万吨以上的芳烃,销售压力会比较大。表9:国内现有的主要PX产能炼化一体化装置产能(万吨)单体装置产能(万吨)扬子石化80中金石化160上海石化85腾龙芳烃160金陵石化60大连福佳140镇海炼化65青岛丽东100中海油惠州炼化95单体装置合计560齐鲁石化6.5海南炼化60福建联合77洛阳石化22.5天津石化37辽阳石化70乌鲁木齐石化100四川石化65炼化一体化合计823合计1383资料来源:百川资讯,光大证券研究所整理敬请参阅最后一页特别声明-13-证券研究报告

2018-01-05石油化工表10:2014年以后新建的PX装置规模项目地点产能/万吨中石油彭州60沙特阿美-道达尔(SATORP)朱拜尔80印度ONGC芒格洛尔92新加坡裕廊芳烃裕廊80韩国SK-新日本石油和能源蔚山100韩国SK全球化学(SKGC)仁川130三星-道达尔大山100印度RelianceDahej150印度OilCorpVadodara37韩国GS-Caltex-TaiyoOil-showaShellYeosu100沙特Aramco-SumitomoRabigh130沙特Aramco-中石化Yanbu70卡塔尔石化80哈萨克斯坦JSCKazMunaiGas50越南PetroViet-Idemitsu-Kuwait35沙特AramcoRasTanura120沙特AramcoGizan65资料来源:百川资讯,光大证券研究所整理表11:民营炼化产出的PX规模优势明显(万吨)一期二期恒力石化450浙江石化400400恒逸石化150200盛虹集团280资料来源:各上市公司公告,环评报告,光大证券研究所整理再从炼化装置的规模上,这些企业的规模也能排在国内和全球前列。表12:世界炼厂规模排序(2016年)总能力序号炼厂名称(万吨/年)1中国石化镇海炼油化工股份有限公司23002中国石油天然气股份有限公司大连石化分公司20503中国石油化工股份有限公司茂名分公司18004中国石油化工股份有限公司金陵分公司18005陕西延长石油集团有限责任公司17406中国石油天然气股份有限公司独山子石化分公司15807中国石油化工股份有限公司广州分公司15708中国石油化工股份有限公司天津分公司15009中国石化上海石油化工股份有限公司140010中国石化扬子石油化工股份有限公司1250资料来源:隆众石化,光大证券研究所整理敬请参阅最后一页特别声明-14-证券研究报告

2018-01-05石油化工表13:2000万吨规模的炼厂在全球来看也是规模领先的(2016年)炼油能力公司名称炼厂所在地点(万吨/年)1印度信诚石油公司印度贾姆讷格尔62002委内瑞拉帕拉瓜纳炼制中心委内瑞拉胡迪瓦纳47003韩国SK公司韩国蔚山42004阿联酋阿布扎比炼油公司阿布扎比鲁维斯41505GS-加德士公司韩国丽水39256S-oil公司韩国昂山33457埃克森美孚炼制与供应公司新加坡亚逸查湾裕廊岛29638埃克森美孚炼制与供应公司美国德克萨斯州贝敦28039沙特国家石油公司(沙特阿美)沙特阿拉伯拉斯塔努拉角275010台塑石化股份有限公司中国台湾麦寮270011美国马拉松石油公司美国路易斯安那州Garvile261012埃克森美孚炼制与供应公司美国路易斯安那州巴吞鲁日251013科威特国家石油公司科威特艾哈迈迪港233014壳牌东方石油公司新加坡武公岛231015中国石化股份镇海炼化公司中国宁波镇海230016美国马拉松石油公司美国德克萨斯州Galveston港220017中国石油大连石化公司中国大连205018美国雪铁戈石油公司美国路易斯安那州查尔斯湖202019壳牌荷兰炼制公司荷兰佩尔尼斯202020沙特国家石油公司(沙特阿美)沙特阿拉伯拉比格200021沙特阿美-美孚沙特阿拉伯延布200022沙特阿美-道达尔沙特阿拉伯朱拜勒2000资料来源:美国《油气杂志》,中国石油经济技术研究院,光大证券研究所整理3、炼化项目盈利预期和权益产能台塑石化在低油价下的盈利中枢基本在100亿人民币左右,而台塑石化2500万吨炼油和300万吨乙烯的炼化规模和浙石化一期、恒力石化两期和恒逸文莱项目两期的规模接近。其长周期的盈利能力具有一定参考性。敬请参阅最后一页特别声明-15-证券研究报告

2018-01-05石油化工图15:台塑石化净利润和现金流图16:台塑石化市值2503,0002002,5002,0001501,5001001,0005050000净利润(亿人民币)经营活动现金流台塑石化市值(亿人民币)资料来源:Wind,光大证券研究所整理(注:汇率为报告日即日资料来源:Wind,光大证券研究所整理(注:汇率为交易日即日汇率)汇率)由于相应公司在聚酯和PTA环节都具有绝对优势的产能,未来炼化装置产出的PX和下游匹配后,一体化的优势将得到显著增强。表14:未来预期的权益产能情况现有产能(万吨)2019E(万吨)聚酯PTAPX聚酯PTAPX炼油能力乙烯桐昆股份浙石化20%股权4601506003708040028恒逸石化文莱PMB70%股权270600480600105560荣盛石化浙石化51%股权110600160110600364102071恒力股份长兴岛100%股权2506602506604502000考虑二期规划(万吨)市值(亿元)聚酯PTAPX炼油能力乙烯桐昆股份25860037016080056恒逸石化3014806002451540105荣盛石化5001106005682040143恒力股份3032506604502000150资料来源:各上市公司公告,光大证券研究所整理(注:市值为2017.12.19日收盘市值)4、聚酯行业:景气周期进行时4.1、聚酯产业链整体利润扩大2017年,聚酯产业链景气度大幅提升,产业链整体利润扩大。我们跟踪的涤纶长丝和石脑油价差同比2016年扩大608元/吨,能够粗略地表征聚酯产业链利润在2017年显著改善。具体到PX-PTA-涤纶长丝三个环节,涤纶长丝POY价差扩大336元/吨,成为产业链中改善最显著的环节,PTA价差扩大178元/吨,行业扭亏;PX价差缩小229元/吨,边际恶化。敬请参阅最后一页特别声明-16-证券研究报告

2018-01-05石油化工图17:聚酯产业链整体利润:2017年显著改善图18:产业链利润分布:涤纶长丝利润占比显著扩大70002500650020006000550015005000100045004000500350030000Jan-12Jan-13Jan-14Jan-15Jan-16Jan-17201220132014201520162017-500涤纶长丝(2/3POY+1/3FDY)-石脑油价差(元/吨)PX利润(元/吨)PTA利润涤纶长丝利润资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理我们认为,主要是以下三个原因,促成了产业链利润的改善。1)上一轮产能扩张周期在2015年终结,2016-2017年聚酯和PTA环节的供需结构不断改善;2)2017年下游需求有所回暖;3)原油价格推动化工品价格上涨,叠加全社会补库存周期。图19:房地产市场回暖25%20%15%10%5%0%-14-14-1414--14-14-15-15-1515--15-15-16-16-1616--16-16-17-17-1717--17FebAprJunAugOctDecFebAprJunAugOctDecFebAprJunAugOctDecFebAprJunAugOct房地产开发投资完成额累计同比资料来源:Wind,光大证券研究所整理图20:油价推动化纤价格上涨图21:纺织业补库存11,00012010%10,0001008%9,0008,000806%7,000604%6,000402%5,0004,000200%Jan-14Jan-15Jan-16Jan-17-2%14-14-14-14-15-15--1515-16-16-16-16-17-17--1717--4%FebMayAugNovFebMayAugNovFebMayAugNovFebMayAugNovPOY价格(元/吨)左轴布伦特原油现货(美元/桶)右轴纺织业存货同比变化纺织服装、服饰业存货同比变化资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理敬请参阅最后一页特别声明-17-证券研究报告

2018-01-05石油化工4.2、2017年聚酯环节景气度大幅提升2017年,聚酯环节的景气度大幅提升。以涤纶长丝为例,POY加工区间同比扩大336元/吨,FDY加工区间同比扩大165元/吨,考虑油价全年上涨10美元/桶,库存升值后,涤纶长丝环节对企业实际产生的利润更高。聚酯环节的开工率全年大幅攀升,到近5年最高水平。但同时聚酯的需求表现非常旺盛,在产量增速达到11.7%的前提下,库存保持在相对低位。图22:2017年POY加工区间同比扩大336元/吨图23:2017年FDY加工区间同比扩大165元/吨10,000220012,00030009,0002800200010,0008,00026007,00018008,00024006,000160022005,0006,0004,000140020003,00012004,00018002,000160010002,0001,0001400080001200-16-1616--16-16-16-17-1717--17-17-17-16-1616--16-16-16-17-1717--17-17-17JanMarMayJulSepNovJanMarMayJulSepNovJanMarMayJulSepNovJanMarMayJulSepNovPOY加工区间(元/吨)POY价格(元/吨)左轴FDY加工区间(元/吨)FDY价格(元/吨)左轴资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理图24:聚酯工厂负荷率不断攀升图25:涤纶长丝下游的库存保持在历史较低水平95%3090%2585%80%2075%1570%1065%60%5-15-15-15-15-15-15-16-16-16-16-16-16-17-17-17-17-17-170JanMarMayJulSepNovJanMarMayJulSepNovJanMarMayJulSepNovJan-14Jan-15Jan-16Jan-17聚酯工厂负荷率库存天数:涤纶长丝POY:江浙织机资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理2017年,不考虑老装置复产,聚酯新增产能250万吨,其中涤纶长丝160万吨,聚酯新增产能增速5.5%,远低于需求增速;如果考虑老装置复产,新增的产能在450万吨左右,产能增速接近10%,略低于2017年需求增速。2018年,根据现有的规划,聚酯新增的产能在480万吨左右,增速10%;考虑到2018年社会补库存需求较2017年减弱,我们预计聚酯需求增速在8%左右,略低于产能增速,聚酯边际上面临小幅恶化的局面。但涤纶长丝方面,预计新增的产能在270万吨左右,增速约为8%,与需求增速匹配,预计景气度能维持。敬请参阅最后一页特别声明-18-证券研究报告

2018-01-05石油化工图26:2017年聚酯景气度大幅提升,2018年有小幅回调压力资料来源:华瑞信息,光大证券研究所整理图27:涤纶长丝行业景气度仍可以维持资料来源:华瑞信息,光大证券研究所整理表15:2017年聚酯新增产能产能(万吨)备注万凯55瓶片恒邦25涤纶长丝恒邦25涤纶长丝海南逸盛25瓶片恒逸高新10切片逸暻二期25涤纶长丝泗阳海欣25涤纶长丝逸暻二期25涤纶长丝恒逸高新35涤纶长丝合计250资料来源:华瑞信息,卓创资讯,光大证券研究所整理敬请参阅最后一页特别声明-19-证券研究报告

2018-01-05石油化工4.3、PTA:站在景气上行的起点PTA行业经历了近5年的低迷,终于在2017年三季度迎来景气。2017年前三季度,国内PTA有效产能3699万吨,产量约3550万吨,实际开工率在90%以上,供需偏紧,库存下滑,三季度后PTA价差一度扩大到1000元/吨。图28:2017年三季度起,PTA供应紧张图29:PTA库存处于历史低位6,000130014.012005,50012.011005,000100010.09004,5008.08004,0007006.06003,5004.05003,0004002.00.0Sep-13Sep-14Sep-15Sep-16Sep-17PTA现货加工区间(右轴)PTA价格(元/吨)库存天数:PTA:国内资料来源:Wind,光大证券研究所整理资料来源:Wind,光大证券研究所整理到2018年初,增加桐昆新增的220万吨新装置后,行业产能到4924万吨,其中复产装置590万吨(华彬140+翔鹭450),考虑每年的新增需求和废瓶片“禁令”的增量,我们预计2018年需求在4000万吨以上,理论上行业开工率仍在81%以上(且复产装置还有不确定性开工率更高)。PTA行业到2019年底前无大的新增产能(除宁夏宝塔石化120万吨),到2019年开工率有望回到90%以上。PTA价差有望得到不断扩大。图30:PTA景气度有望持续到2019年6000100%90%500080%70%400060%300050%40%200030%20%100010%00%20102011201220132014201520162017E2018E2019E产能(万吨),含停产装置产量增速产能利用率资料来源:华瑞信息,卓创资讯,光大证券研究所预测值得注意的是,PTA前5家的市占率已高达65%,行业集中度相比下游聚酯更为集中,在2018-2019年聚酯边际改善较难,PX产能逐渐宽松的格局下,PTA有望成为产业链上价差最容易扩大的一环。敬请参阅最后一页特别声明-20-证券研究报告

2018-01-05石油化工表16:国内现有PTA产能(万吨)第一梯队产能第二梯队产能两桶油体系内产能65虹港石化15035逸盛(宁波)200120扬子石化35三房巷220120602256035逸盛(大连)仪征化纤3756065华彬逸盛海南20060上海金山石化40220140中石化洛阳石化总厂32.5恒力220110天津石化公司34珠海BP石化220125中石油乌鲁木齐石化7.5165台化兴业120合计344150亚东石化75翔鹭石化150浙江利万聚酯70150福建佳龙60150蓬威90桐昆220合计136070汉邦石化220合计3220合计4924资料来源:华瑞信息,光大证券研究所整理(灰色为长期停产产能,紫色为2017年底复产和新增产能)表17:2017年后PTA新增产能(万吨)产能投产时间桐昆2202017年底宝塔石化1202018-2019年新凤鸣3002019年后逸盛3302019年后恒力2202019年后资料来源:卓创资讯,光大证券研究所整理4.4、PX:2019年迎来产能冲击2017年,受石脑油价格大幅上涨和PTA新增产能较少影响,PX-石脑油价差大幅收窄43美元/吨。即使如此,配套炼化一体化的PX和中金石化燃料油路线的装置,仍然拥有可观的利润水平。敬请参阅最后一页特别声明-21-证券研究报告

2018-01-05石油化工图31:2017年PX价差收窄1,00045090043041080039070037060035050033031040029030027020025016-16-16-16-16--1616--16-1616-16-16--1717-17-17-17-17-17--17-1717-17-17-JanFebMarAprMayJunJulAugSepOctNovDecJanFebMarAprMayJunJulAugSepOctNovDecPX加工区间(右轴)PX价格(美元/吨)石脑油价格(美元)资料来源:Wind,光大证券研究所整理2015-2017年期间,国内PX产能扩张几乎停滞。但2018年底-2019年期间,PX将迎来一波扩产高峰,比较确定的能在2019年投产的产能约1160万吨。但即便如此,考虑到每年的新增需求,我们预计到2019年仍有600万吨以上的PX需要进口。预计到2019年,PX价差将继续缩小,日韩部分高成本装置面临淘汰,国内的大型炼化一体化项目的芳烃盈利能力尚可。图32:2019年PX产能投产高峰图33:预计到2019年仍有600万吨以上需要进口3,000120%3,00080%70%2,500100%2,50060%2,00080%2,00050%1,50060%1,50040%30%1,00040%1,00020%50020%50010%00%00%2005200620072008200920102011201220132014201520162005200620072008200920102011201220132014201520162017E2018E2019E2017E2018E2019EPX产能PX产量(万吨)开工率PX表观消费量PX产量(万吨)自给率资料来源:Wind,卓创资讯,光大证券研究所预测资料来源:Wind,卓创资讯,光大证券研究所预测表18:国内未来2年将投产PX产能产能(万吨)投产时间海南炼化602018中海油惠州1002018恒力股份4502018年底浙石化一期4002019年初恒逸文莱1502019年初合计1160资料来源:卓创资讯,光大证券研究所整理敬请参阅最后一页特别声明-22-证券研究报告

2018-01-05石油化工5、弯道超车:乙烷裂解制乙烯5.1、乙烷裂解是北美页岩油气革命后对乙烯乙烷价差的价值挖掘类似丙烷脱氢路径,乙烷裂解的繁荣源于乙烯乙烷价差的价值挖掘。北美乙烷兼具化工原料和燃料双重属性,页岩油气革命后美国乙烷产量激增,但裂解装置扩能有限而无法消耗巨大的乙烷增量,2012年后乙烷库存剧增致其脱离原油价格影响,而与天然气价格趋于一致。中远期全球原油供需重归平衡确定性较强,油价回暖预期强烈,石脑油裂解成本抬升将推动乙烷裂解价差逐步拉大,我们强烈看好乙烷裂解的盈利前景和原料轻质化的持续。2010年后的美国页岩油气革命为其带来了大量的轻质油气资源,并极大影响了全球石化行业格局。随着储量的不断探明和水平井、水力压裂开采技术的持续进步,美国页岩气田与页岩油田的开采活动日趋活跃并推动了天然气与凝析油产量的迅速增长,并刺激了乙烷产量的迅速增长。图34:美国页岩气产量迅速增长资料来源:EIA,光大证券研究所图35:美国凝析油产量迅速增长资料来源:EIA,光大证券研究所敬请参阅最后一页特别声明-23-证券研究报告

2018-01-05石油化工页岩气革命后美国乙烷产量迅速增长,2016年均乙烷产量相比2012年增长了约280千桶/天,而同期新增乙烯产能对乙烷的需求量仅增长了约180千桶/天,因此导致2012年后美国乙烷库存激增,乙烷价格逐渐摆脱原油价格和化工原料属性的影响,而更多的因为其燃料属性导致价格与天然气价格走势高度一致,且下限由当期天然气价格决定。图36:2012年后美国乙烷库存激增资料来源:EIA,光大证券研究所由于2010年后美国天然气现货价格持续低迷在3.5~5美元//MMBtu区间,乙烷价格在天然气价格影响下大幅下跌至2016年150美元/吨。中东与北美乙烷资源供过于求背景下的价格走低,为两个地区乙烷裂解装置带来巨大成本优势。图37:全球各地区裂解乙烯现金成本差异2013年9月2014年12月2015年12月2016年3月2013年9月:原油~108美元/桶吨)/2014年12月:原油~60美元/桶2015年12月:原油~35美元/桶现金成本(美元全球乙烯累积产能(百万吨)资料来源:RelianceIndustriesLimited,IHS敬请参阅最后一页特别声明-24-证券研究报告

2018-01-05石油化工5.2、进口乙烷裂解制乙烯在国内具备成本优势随着海运能力瓶颈的突破,国内乙烯行业将现油头、煤头、乙烷裂解三种路线并存竞争局面。我们认为,未来随着大批一体化装置的落地和北美新增乙烷裂解产能的冲击,油头乙烯的景气持续性存疑。我们测算目前进口乙烷裂解的完全成本在4000元/吨线下,在不同的油价、甲醇价格场景下相比石脑油裂解和MTO均具备绝对的成本优势,在国内发展乙烷裂解是对北美过剩乙烷资源的优化配置。由于目前美国乙烷出口能力的限制,国内尚无进口乙烷裂解制乙烯的先例。我们以2011年后的美国MB乙烷价格为基准,假设湾区的FOB价格为OPIS报价基础上附加100美元/吨的出口设施和港口费用,按照3%的关税与13%的增值税、100元/吨的港杂费以及海运费来测算在国内采用进口乙烷裂解制乙烯的成本,其中海运费由于缺乏VLEC海运先例与运费数据,我们暂以墨西哥湾至远东地区的冷冻LPG运费考虑。2012年后,美国MB乙烷的价格较为低迷,在120~250美元/吨区间波动,同期冷冻LPG的运费也处于50~260美元/吨的历史地位区间,因此根据我们的模拟,国内进口乙烷裂解制乙烯的生产成本可以控制在5300元/吨以下。图38:模拟的国内进口乙烷裂解装置烯烃制造成本资料来源:WIND,光大证券研究所另外,我们选取某炼化项目的100万吨乙烯装置和华东沿海60万吨外购甲醇MTO装置与进口乙烷裂解装置进行生产成本的比较,其中假设乙烷价格维持在184美元/吨一线,VLEC海运费约为100美元/吨;石脑油在55~110原油价格区间对应的价格为4700~9100元/吨,甲醇的价格波动区间为1600~4500元/吨。所有装置界区仅考虑烯烃工艺部分和公辅设施,炼化乙烯装置进料中石脑油和芳烃抽余油占比60%。敬请参阅最后一页特别声明-25-证券研究报告

2018-01-05石油化工图39:炼化乙烯装置与进口乙烷裂解乙烯生产成本比较图40:外购甲醇MTO与乙烷裂解乙烯生产成本比较资料来源:WIND,光大证券研究所(横轴为石脑油价格)资料来源:WIND,光大证券研究所(横轴为甲醇价格)根据我们的测算,按照目前MB乙烷价格和海运费水平,在不同的油价和华东地区甲醇价格区间下,进口乙烷裂解制乙烯均具备较强的成本优势。6、投资建议大型炼化装置,是发展中国家在化工业上赶超发达国家一种可行的道路,台塑石化拥有2500万吨炼油、300万吨乙烯产能,规模与浙石化一期和恒力大连炼化项目的体量基本相当,台塑石化的市值在2000亿左右,可作为这些民营炼化企业未来的参照。这四家民营企业所走的炼油芳烃路线,在中国大陆企业拥有两大优势:一是全产业链优势,PX80%的下游在中国大陆地区;二是后发的规模优势和技术优势。这两大优势使得这类民营企业在炼油芳烃路线上,在未来10年内处于全球综合成本最低的位置。我们看好民营炼化巨头在2018-2019年兴起,推荐恒力股份、恒逸石化、荣盛石化和桐昆股份。乙烷裂解制乙烯路径居于全球乙烯成本曲线的左侧,按目前价格计算的乙烷裂解制乙烯项目的单吨净利在3000元以上,项目投资回报率极高。我们看好卫星石化在巩固C3产业链的同时,弯道超车切入乙烷裂解制乙烯的C2产业链,到2020年有望实现跨越式发展。6.1、恒力股份:炼化一体化芳烃巨头扬帆起航2018年PTA行业景气向上,恒力石化充分受益我们预计2018年,聚酯产业链整体景气度维持,PTA行业整体好于2017年:主要理由是2018-2019年下游聚酯新旧产能投放量加大;2018年废塑料禁令实施;2018年下半年纺织产业搬迁需求翻倍;PTA产能投放趋缓。子公司恒力石化具备660万吨PTA产能,受益于PTA行业高景气。目前公司PTA和炼化一体化项目的资产注入已经有条件过会,若重大资产重组完成,上市公司有望充分受益。炼化项目进展顺利,有望成为十三五期间首个投产的千万吨级炼化项目敬请参阅最后一页特别声明-26-证券研究报告

2018-01-05石油化工2000万吨炼化一体化项目方面,公司大型设备已经进场,已经开始进入安装阶段。“十三五”期间,最有希望投产的是恒力、恒逸、浙石化和茂湛,而恒力目前的进度是最快的,如在2018年6月建设完工,2018年10月份即可投料生产,在炼化景气周期下行前稳定运行。公司持有2000万吨炼化一体化项目100%股权。另外,2019年后,公司是几家民营炼化企业中,在炼化一体化项目上弹性最大的标的。盈利预测与投资评级:我们维持2017-2019年EPS为0.47元、0.67元和2.29元,维持“买入”评级。风险提示:油价下跌;PTA景气上行不及预期;炼化项目投产进度不及预期。表19:恒力股份业绩预测和估值指标指标201520162017E2018E2019E营业收入(百万元)84119,24041,83545,315137,780营业收入增长率-4.04%2188.56%117.44%8.32%204.05%净利润(百万元)-2431,1802,1153,00810,310净利润增长率27.14%-79.26%42.21%242.77%EPS(元)-0.050.260.470.672.29ROE(归属母公司)(摊薄)-58.91%20.13%11.09%14.13%33.83%P/E-5329216资料来源:Wind,光大证券研究所预测,股价日期为2018年1月4日6.2、恒逸石化:文莱炼化项目和一体化布局是未来看点PTA景气向上,公司是PTA弹性最大标的PTA行业到2019年底前无大的新增产能,到2019年开工率有望回到90%以上。PTA景气度提升,价差有望得到不断扩大。公司612万吨PTA权益产能,上涨100元/吨增厚约6亿毛利。按照目前产能,公司是PTA弹性最大的标的。文莱炼化项目仍是未来最大看点文莱炼化项目稳步推进,有望在2018年底建成,2019年实现跨越式发展;同时公司已经开始筹划文莱二期1400万吨原油、150万吨乙烯项目,远期大炼化空间打开。深耕产业链配套跟同类公司相比,公司产业链布局的一体化程度最高。“原油-PX-PTA-涤纶”链条上:公司实现控制PTA产能1350万吨,权益产能612万吨;控股聚酯纤维产能270万吨。集团公司通过产业基金并购整合的3家共80万吨涤纶产能已于近期投产,未来还有扩产计划。“原油-苯-CPL-锦纶”链条上,公司未来还将增加10万吨己内酰胺权益产能。盈利预测与投资评级:我们维持2017-2019年EPS为1.04元、1.11元和2.30元。维持“买入”评级。敬请参阅最后一页特别声明-27-证券研究报告

2018-01-05石油化工风险提示:油价下跌;PTA景气上行不及预期;文莱项目投产进度不及预期。表20:恒逸石化业绩预测和估值指标指标201520162017E2018E2019E营业收入(百万元)30,31832,41965,34669,881102,967营业收入增长率8.04%6.93%101.57%6.94%47.35%净利润(百万元)1858301,7101,8313,797净利润增长率-152.34%349.79%105.89%7.08%107.41%EPS(元)0.110.501.041.112.30ROE(归属母公司)(摊薄)2.95%7.60%13.45%12.90%21.55%P/E23552252311资料来源:Wind,光大证券研究所预测,股价日期为2018年1月4日6.3、荣盛石化:浙石化大炼化项目稳步推进PTA景气向上,600万吨PTA提供业绩增量。PTA行业到2019年底前无大的新增产能,到2019年开工率有望回到90%以上。PTA景气度提升,价差有望得到不断扩大。公司600万吨PTA权益产能,上涨100元/吨增厚约6亿毛利。中金石化检修影响四季度业绩,但提供2018年增量。当前PX-石脑油价差环比三季度缩小近40美元/吨,引起市场担忧;但子公司中金石化高比例采用燃料油进料,PX-燃料油价差维持在较为稳定水平,体现了其进料优势。2017年四季度中金石化进行为期1个半月左右的检修,预计影响利润。但检修也为2018年提供业绩增量奠定了基础。浙石化炼化一体化项目稳步推进。浙江石化项目是公司未来3年最重要的看点,将大幅提升公司的营收和利润规模,公司将成长为民营炼化巨头。目前一期2000万吨已于6月正式开工建设,预计于2018年底-2019年建成投产。此外公司拟增发60亿用于浙石化一期,其中荣盛控股认购不超过6亿,预计融资有望在2018年上半年完成。同时浙石化和浙能集团成立合资公司解决原油和成品油的销售、贸易等难点,为浙石化的运行铺平道路。盈利预测与投资评级:我们维持2017-2019年EPS为0.54元、0.59元和1.05元。维持“买入”评级。风险提示:油价下跌;PX景气度下行;PTA景气上行不及预期;浙石化投产进度不及预期。敬请参阅最后一页特别声明-28-证券研究报告

2018-01-05石油化工表21:荣盛石化业绩预测和估值指标指标201520162017E2018E2019E营业收入(百万元)28,67445,50168,30973,272136,436营业收入增长率-9.86%58.69%50.13%7.27%86.20%净利润(百万元)3521,9212,0582,2643,990净利润增长率-201.44%445.49%7.14%10.00%76.27%EPS(元)0.090.500.540.591.05ROE(归属母公司)(摊薄)3.26%15.16%14.27%13.83%19.95%P/E17431292715资料来源:Wind,光大证券研究所预测,股价日期为2018年1月4日6.4、桐昆股份:实现“PTA-涤纶长丝”一体化,关注浙石化炼化项目大跨越实现“PTA-涤纶长丝”一体化,涤纶长丝+PTA双高弹性标的。嘉兴石化二期200万吨PTA产能顺利投产后,公司PTA产能增加到320万吨,根据一期产量数据,预计两期实际能开到370万吨以上,对应供应430万吨以上聚酯的原料,与公司现有460万吨聚合基本匹配,已实现“PTA-涤纶长丝”环节一体化,公司成为涤纶长丝和PTA双高弹性标的。PTA行业迎来景气拐点。2017年前三季度,国内PTA有效产能3699万吨,产量约3550万吨,实际开工率在90%以上,供需偏紧,库存下滑,PTA价差一度扩大到1000元/吨。到2018年,增加桐昆新增的220万吨新装置后,行业产能到4924万吨,其中复产装置590万吨(华彬140+翔鹭450),考虑每年的新增需求和废瓶片“禁令”的增量,我们预计2018年需求在4000万吨以上,理论上行业开工率仍在81%以上(且复产装置还有不确定性开工率更高)。PTA行业到2019年底前无大的新增产能,到2019年开工率有望回到90%以上。PTA价差有望得到不断扩大。浙石化项目稳步推进,到2019年实现进一步向上一体化和盈利大跨越。公司拥有浙石化4000万吨炼化一体化项目20%股权,项目稳步推进,一期2000万吨预计于2018年底建成,2019年上半年出产品。我们预计一期项目完全达产后的中长期盈利水平在100亿左右,按照20%股权,有望增厚桐昆20亿利润。浙石化一期产出400万吨PX,对应桐昆权益产能80万吨,二期投产后到160万吨权益PX产能,一体化程度进一步提高。盈利预测与投资评级:我们维持2017-2019年EPS为1.31元、1.75元和2.80元。维持“买入”评级。风险提示:油价下跌;涤纶景气周期结束;PTA景气上行不及预期;浙石化投产进度不及预期。敬请参阅最后一页特别声明-29-证券研究报告

2018-01-05石油化工表22:桐昆股份业绩预测和估值指标指标201520162017E2018E2019E营业收入(百万元)2175425582340254239051508营业收入增长率-13.31%17.60%33.01%24.59%21.51%净利润(百万元)1151132170022803650净利润增长率3.00%882.73%50.12%34.17%60.07%EPS(元)0.090.871.311.752.80ROE(归属母公司)(摊薄)1.66%10.32%12.76%15.12%20.23%P/E2943020159资料来源:Wind,光大证券研究所预测,股价日期为2018年1月4日6.5、卫星石化:C3产业链龙头,乙烷裂解制乙烯开辟C2产业链弯道超车道路通过乙烷裂解制乙烯项目实现弯道超车。我们认为乙烷裂解制乙烯项目是公司未来3年最大的看点,卫星石化有望通过该项目实现在大型石化装置方面的弯道超车。美国页岩气革命后乙烷产量激增,乙烷价格脱离原油价格的影响,与天然气价格趋于一致。以乙烷等轻烃为主要进料的裂解装置居于全球乙烯成本曲线的左侧。按目前价格计算的乙烷裂解制乙烯的单吨净利在3000元以上,125万吨利润近40亿元。而且装置流程简单、技术成熟,投资额相比石脑油裂解装置更低,125万吨装置投资额仅100亿元。主要难点在于需要打通乙烷从美国出口到国内的路径,预计后续公司将加紧落实乙烷的供应。卫星石化是国内C3全产业龙头公司,实现从丙烷-丙烯-丙烯酸及酯,到下游SAP等的全配套。现有的发展节奏是3年规模翻一番,新增的丙烯酸及酯产能基本能覆盖国内近半的需求增量。但通过上乙烷裂解制乙烯项目,公司开辟出另一条C2产业链的弯道超车路径。到2020年中,C3产业链的利润体量有望到20亿左右;加上125万吨乙烷裂解制乙烯,盈利能力有望大步跨越到50亿以上级别,中长期发展空间打开。2018-2019年业绩增长主要依赖C3产业链的扩产和景气度回升。2018年22万吨双氧水项目有望开始贡献利润;到2018年底,公司将增加PDH二期45万吨丙烯产能并配套15万吨PP;到2019年新增丙烯酸及酯产能36万吨。届时公司将拥有从90万吨PDH到45万吨聚丙烯、84万吨丙烯酸和81万吨丙烯酸酯、9万吨SAP的完整规模化C3全产业链,行业内成本最低,竞争力最强,较2017年相比几乎翻一番。PDH在中低油价下保持了较为稳定的盈利水平,并能在油价缓慢上涨中受益;丙烯酸及酯在2019年前无明确新增产能,景气度有望进一步向上;SAP方面公司逐步进入收获期,同时高分子乳液等其他下游也有增量。盈利预测与投资评级:我们维持2017-2019年EPS为0.91元、1.19元和1.54元。维持“买入”评级。风险提示:乙烷裂解制乙烯项目盈利能力和投产进度不及预期;丙烯酸及酯价差收敬请参阅最后一页特别声明-30-证券研究报告

2018-01-05石油化工窄;PDH盈利下滑。表23:卫星石化业绩预测和估值指标指标201520162017E2018E2019E营业收入(百万元)4,1875,3558,1219,65012,521营业收入增长率-2.75%27.88%51.67%18.83%29.75%净利润(百万元)-4363129681,2691,641净利润增长率-1439.30%-210.58%31.17%29.31%EPS(元)-0.410.290.911.191.54ROE(归属母公司)(摊薄)-9.23%13.37%15.45%17.32%P/E-64201612资料来源:Wind,光大证券研究所预测,股价日期为2018年1月4日7、风险分析1)成品油出口风险由于大型的炼化装置必须产出40%-50%的成品油组分,而民营企业在国内油品分销上并没有优势,加油站资产的获取是一个缓慢的过程,因此最理想的途径是出口。而出口目前国内实行的是配额制。如果未来这几家公司的炼化装置投产后,政策上不给配额,那么将对其炼化一体化项目的盈利水平产生较大影响。2)乙烯等化工品周期向下风险通用化工品是全球竞争的产品,特别是乙烯和丙烯,随着全球产能投放的节奏,其呈现一定的周期波动规律。目前乙烯等化工品的景气程度较高,如果2019年这些炼化项目投产后,化工品特别是乙烯的景气度下行,也会对项目的盈利产生较大影响。但由于这些项目重点发展芳烃链条,芳烃链条这些公司拥有全产业链和寡头垄断优势,未来的盈利波动相比乙烯链更加稳定。3)项目建设和开车进度不及预期的风险尽管大型炼化项目是相对成熟的化工装置,但仍然可能遇到项目建设进度和开车不顺等问题,项目能够贡献利润的时间点有延后的风险。敬请参阅最后一页特别声明-31-证券研究报告

2018-01-05石油化工行业及公司评级体系评级说明行买入未来6-12个月的投资收益率领先市场基准指数15%以上;业增持未来6-12个月的投资收益率领先市场基准指数5%至15%;及中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;公减持未来6-12个月的投资收益率落后市场基准指数5%至15%;司卖出未来6-12个月的投资收益率落后市场基准指数15%以上;评因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的无评级级投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-32-证券研究报告

2018-01-05石油化工光大证券股份有限公司上海市新闸路1508号静安国际广场3楼邮编200040总机:021-22169999传真:021-22169114、22169134机构业务总部姓名办公电话手机电子邮件上海徐硕13817283600shuoxu@ebscn.com胡超021-2216705613761102952huchao6@ebscn.com李强021-2216913118621590998liqiang88@ebscn.com罗德锦021-2216914613661875949/13609618940luodj@ebscn.com张弓021-2216908313918550549zhanggong@ebscn.com丁点021-2216945818221129383dingdian@ebscn.com黄素青021-2216913013162521110huangsuqing@ebscn.com王昕宇021-2216723315216717824wangxinyu@ebscn.com邢可021-2216710815618296961xingk@ebscn.com陈晨021-2216915015000608292chenchen66@ebscn.com李晓琳021-2216908713918461216lixiaolin@ebscn.com陈蓉021-2216908613801605631chenrong@ebscn.com北京郝辉010-5845202813511017986haohui@ebscn.com梁晨010-5845202513901184256liangchen@ebscn.com高菲010-5845202318611138411gaofei@ebscn.com关明雨010-5845203718516227399guanmy@ebscn.com吕凌010-5845203515811398181lvling@ebscn.com郭晓远010-5845202915120072716guoxiaoyuan@ebscn.com张彦斌010-5845202615135130865zhangyanbin@ebscn.com庞舒然010-5845204018810659385pangsr@ebscn.com深圳黎晓宇0755-8355355913823771340lixy1@ebscn.com李潇0755-8355937813631517757lixiao1@ebscn.com张亦潇0755-2399640913725559855zhangyx@ebscn.com王渊锋0755-8355145818576778603wangyuanfeng@ebscn.com张靖雯0755-8355324918589058561zhangjingwen@ebscn.com陈婕0755-2531040013823320604szchenjie@ebscn.com牟俊宇0755-8355245913827421872moujy@ebscn.com国际业务陶奕021-2216909118018609199taoyi@ebscn.com梁超15158266108liangc@ebscn.com金英光021-2216908513311088991jinyg@ebscn.com傅裕021-2216909213564655558fuyu@ebscn.com王佳021-2216909513761696184wangjia1@ebscn.com郑锐021-2216908018616663030zhrui@ebscn.com凌贺鹏021-2216909313003155285linghp@ebscn.com金融同业与战略客户黄怡010-5845202713699271001huangyi@ebscn.com丁梅021-2216941613381965696dingmei@ebscn.com徐又丰021-2216908213917191862xuyf@ebscn.com王通021-2216950115821042881wangtong@ebscn.com陈樑021-2216948318621664486chenliang3@ebscn.com赵纪青021-2216705218818210886zhaojq@ebscn.com私募业务部谭锦021-2216925915601695005tanjin@ebscn.com曲奇瑶021-2216707318516529958quqy@ebscn.com王舒021-2216913415869111599wangshu@ebscn.com安羚娴021-2216947915821276905anlx@ebscn.com戚德文021-2216711118101889111qidw@ebscn.com吴冕18682306302wumian@ebscn.com吕程021-2216948218616981623lvch@ebscn.com李经夏021-2216737115221010698lijxia@ebscn.com高霆021-2216914815821648575gaoting@ebscn.com左贺元021-2216934518616732618zuohy@ebscn.com任真021-2216747015955114285renzhen@ebscn.com俞灵杰021-2216937318717705991yulingjie@ebscn.com敬请参阅最后一页特别声明国投瑞银-33-证券研究报告'

您可能关注的文档

- 石油化工行业:尿素行业将迎来景气反转,利好阳煤化工、鲁西化工

- 石油化工行业深度报告:18年pvc景气度有望进一步提升

- 石油化工行业2018年投资策略之一:原油走向复苏,看好天然气和民营大炼化的崛起

- 石油化工行业2018年投资策略:重视石化配置价值

- 石油化工行业每周动态跟踪:石化产品联动以及2018年展望

- 石油化工行业深度报告:全球视野看c3产业链景气复苏,推荐卫星石化、滨化股份

- 石油化工行业:“黑天鹅”起舞,2018年原油市场的五大风险

- 石油化工行业深度报告:18年油价展望,地缘政治是关键!

- 石油化工行业深度报告:压裂行业触底回升,有望抬升页岩油成本

- 石油化工行业2018年投资策略之二:环保约束催生供需改善,芯片国产化带来本土材料机会

- 石油化工行业深度报告:中报符合预期,油价成为关键变量

- 石油化工行业2017年中报回顾:上游复苏、下游景气维持,预计q3业绩环比提升

- 石油化工行业每周动态跟踪:烯烃下游价格传导受阻,三季度石化业绩有望大幅改善

- 石油化工行业天然气深度报告之二:今冬天然气供需缺口有多大?

- 石油化工行业行业深度研究油价研究系列报告之三:下一个定时炸弹?美国库存井的压力有多大?

- 石油化工行业月报:油价上涨和混改共促进行业复苏

- 石油化工行业2018年度策略:大炼化,2018年石化板块的历史性重大机会!

- 石油化工行业2018年度策略:油市再平衡、天然气需求旺盛、民营炼化崛起的投资机会

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc