- 1.09 MB

- 2022-04-29 14:05:54 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业及产业化工/石油化工2017年09月25日烯烃下游价格传导受阻三季度石行业研化业绩有望大幅改善究/行看好——石油化工行业每周动态跟踪业点相关研究原油:原油价格反弹,飓风过后,下游炼厂开工恢复,拉动原油需求。截止9月15日当评"烯烃价格上涨、但下游传导受阻建议周,美国汽油和馏分油库存减少而原油库存增加;炼油厂开工率83.2%,比前一周增长关注业绩持续性标的——石油化工行业每周动态跟踪"2017年9月18日5.5个百分点;当周美国原油产量为951万桶/日,较之前一周上涨15.7万桶/日。我们认"石化上游产品供应持续紧张关注下游为此轮油价反弹主要是由于库存下降,本轮反弹的基本面支撑力度更大,但随着油价上价格传导——石油化工行业每周动态涨进入页岩油密集复产区间,继续上行压力会变大,维持短期中性长期缓慢向上的观点。跟踪"2017年9月11日证乙烯:价格持续上涨,目前与石脑油价差超800美金/吨,远高于历史平均,但乙烯商品券量少,主要以下游衍生品销售,最主要下游产品聚乙烯价格倒挂。下游产品中苯乙烯价研究证券分析师格坚挺,其他产品利润受损。从乙烯长期格局来说,来自美国的新增产能影响较大,我报谢建斌A0230516050003们认为美国新增产能节奏放缓、加上乙烯直接出口较难,衍生品仍有关税及物流制约,告xiejb@swsresearch.com在当前油价下,东北亚乙烯装置的竞争力持续性增强。研究支持董宜安A0230516050001丙烯:国内价格上涨,但主要下游产品聚丙烯回调,但环氧丙烷、丙烯酸、丁辛醇等仍dongya@swsresearch.com徐睿潇A0230116120001有利润。我们认为飓风对于美国丙烯及下游的影响要大于乙烯,对于丙烯及聚丙烯未来xurx2@swsresearch.com前景乐观。从供应角度,国内炼油厂的开工率对于FCC路线丙烯的影响较大,截止2017联系人年9月21日,山东地炼常减压装置平均开工率为61.76%,较上周上涨1.77个百分点。江真俊预计后市国际供给有限,国内炼厂开工提升、货源增加,下游需求同时有望启动。(8621)23297818×转jiangzj@swsresearch.com丁二烯:尽管飓风影响持续,市场供应紧张;但天胶价格下跌,影响下游需求。预计江苏斯尔邦的丁烯氧化脱氢装置后期开车,对于价格或有抑制。由于今年液化气价格偏高,代替石脑油裂解乙烯的效应不强。丙烷:由于飓风影响,丙烷价格走高,目前丙烷价格已经超过石脑油价格。由于国内丙烯需求支撑,加上聚丙烯进入需求旺季,丙烷脱氢-丙烯-聚丙烯产业链利润稳定并可观。根据Platts信息,2018年沙特丙烷合约量持稳,但预计来自印度以及中国的买家需求仍然旺盛。甲醇:长期仍有价格支撑。因哈维飓风影响,未来海外货源有限。同时Sabic从中国采购45000吨现货甲醇用于弥补Al-Jubail的Al-Razi工厂的损失。由于近期塑料价格反弹,下游MTO开工有望提升,对于甲醇的需求增加;由于美国新投产的甲醇产能放缓,我们认为甲醇仍将长期紧缺。预计价格将介于下游MTO能承受的现金成本与完全成本之间。纯苯:内外盘倒挂,预计后市仍有看空间。海外供应紧张,美国紧缺,韩国KPIC装置故障等,维持价格上涨。美国受原料轻质化影响,未来有望长期紧缺;下游苯乙烯及苯胺、己内酰胺、苯酚等均有盈利。环保核查对于加氢苯的供应影响较大。丙烯酸及酯:下游需求放缓,价格略回调。美国有装置因飓风停产,环保对于供给以及原材料成本上升等原因,价格仍有上涨预期;但国内开工率上升,建议关注后期国内出口状况。正丁醇及辛醇应仍有上行趋势,带动丙烯酸酯的价格上行。涤纶长丝和PTA产业链:涤纶长丝需求启动,我们认为9月份旺季的持续性有望增强。我们认为未来PX-PTA-涤纶长丝产业链的中的上下游利润分配更加合理,龙头企业对于价格的控制力度增强,盈利的稳定性有望提升,同时带动估值的回升。1请务必仔细阅读正文之后的各项信息披露与声明12921282/16348/2017092511:20

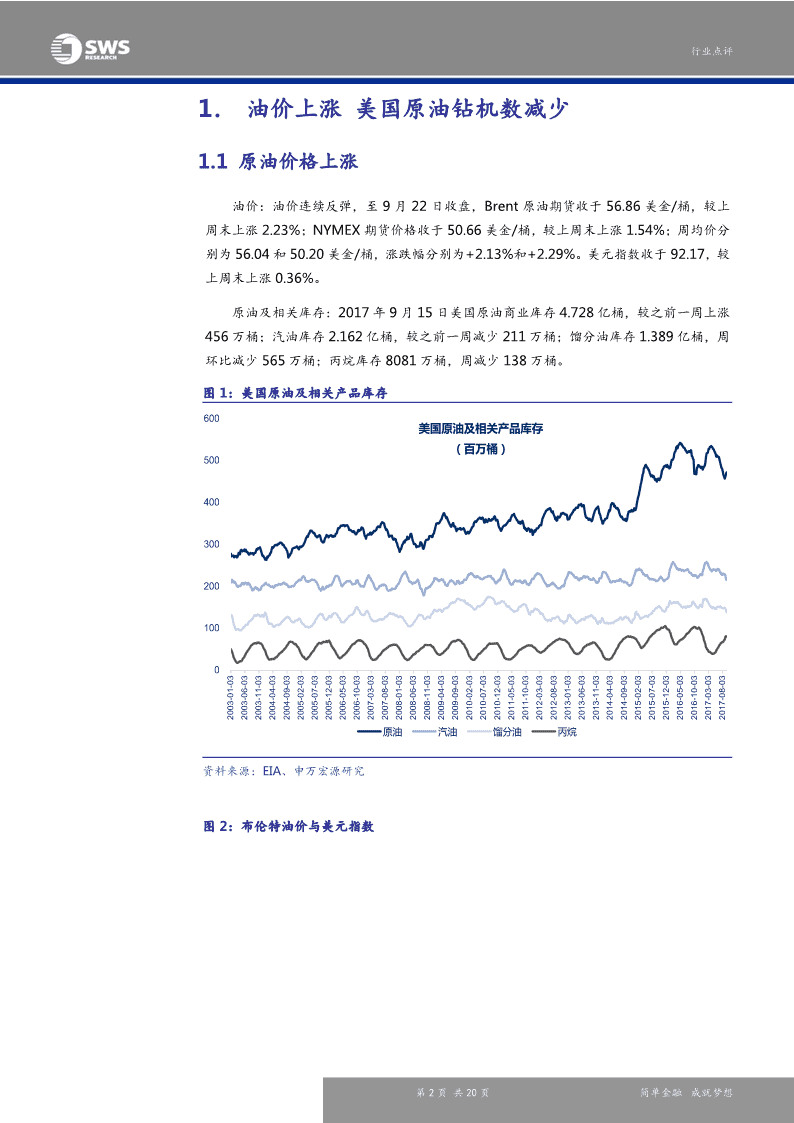

行业点评1.油价上涨美国原油钻机数减少1.1原油价格上涨油价:油价连续反弹,至9月22日收盘,Brent原油期货收于56.86美金/桶,较上周末上涨2.23%;NYMEX期货价格收于50.66美金/桶,较上周末上涨1.54%;周均价分别为56.04和50.20美金/桶,涨跌幅分别为+2.13%和+2.29%。美元指数收于92.17,较上周末上涨0.36%。原油及相关库存:2017年9月15日美国原油商业库存4.728亿桶,较之前一周上涨456万桶;汽油库存2.162亿桶,较之前一周减少211万桶;馏分油库存1.389亿桶,周环比减少565万桶;丙烷库存8081万桶,周减少138万桶。图1:美国原油及相关产品库存600美国原油及相关产品库存(百万桶)50040030020010002003-01-032003-06-032003-11-032004-04-032004-09-032005-02-032005-07-032005-12-032006-05-032006-10-032007-03-032007-08-032008-01-032008-06-032008-11-032009-04-032009-09-032010-02-032010-07-032010-12-032011-05-032011-10-032012-03-032012-08-032013-01-032013-06-032013-11-032014-04-032014-09-032015-02-032015-07-032015-12-032016-05-032016-10-032017-03-032017-08-03原油汽油馏分油丙烷资料来源:EIA、申万宏源研究图2:布伦特油价与美元指数2请务必仔细阅读正文之后的各项信息披露与声明第2页共20页简单金融成就梦想12921282/16348/2017092511:20

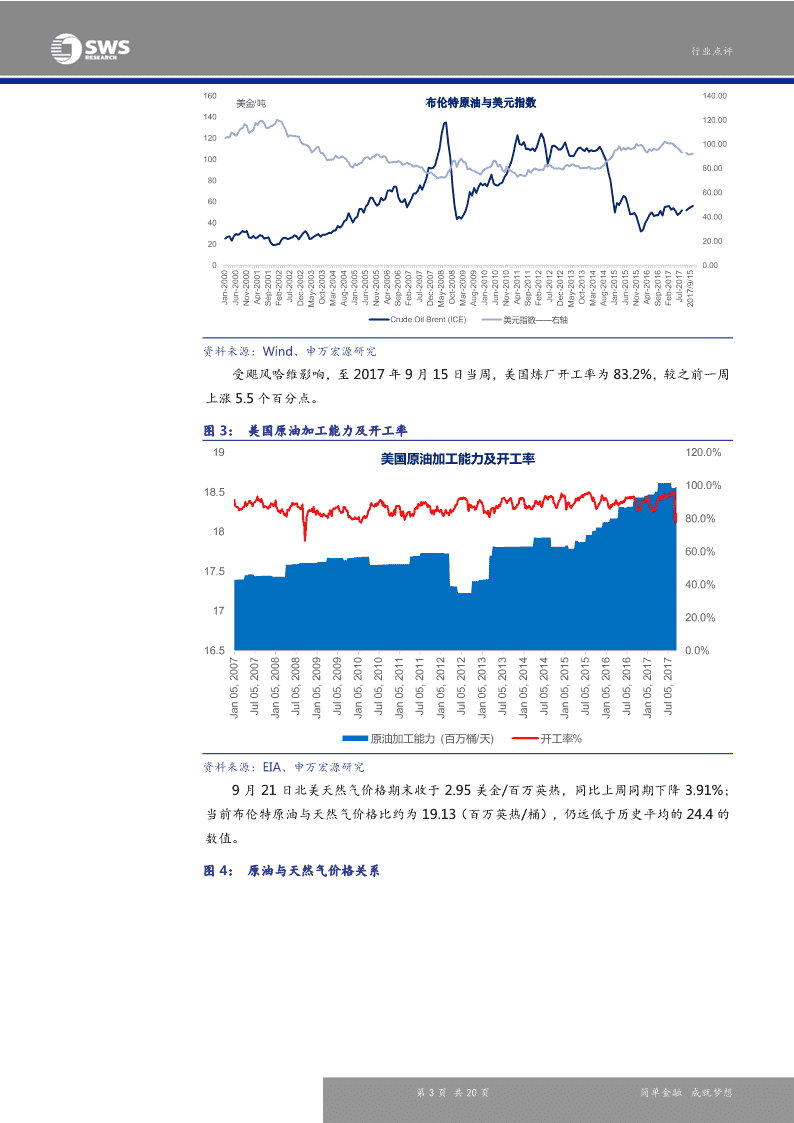

行业点评160140.00美金/吨布伦特原油与美元指数140120.00120100.0010080.008060.006040.00402020.0000.00Jan-2000Jun-2000Nov-2000Apr-2001Sep-2001Feb-2002Jul-2002Dec-2002May-2003Oct-2003Mar-2004Aug-2004Jan-2005Jun-2005Nov-2005Apr-2006Sep-2006Feb-2007Jul-2007Dec-2007May-2008Oct-2008Mar-2009Aug-2009Jan-2010Jun-2010Nov-2010Apr-2011Sep-2011Feb-2012Jul-2012Dec-2012May-2013Oct-2013Mar-2014Aug-2014Jan-2015Jun-2015Nov-2015Apr-2016Sep-2016Feb-2017Jul-20172017/9/15CrudeOilBrent(ICE)美元指数——右轴资料来源:Wind、申万宏源研究受飓风哈维影响,至2017年9月15日当周,美国炼厂开工率为83.2%,较之前一周上涨5.5个百分点。图3:美国原油加工能力及开工率19120.0%美国原油加工能力及开工率100.0%18.580.0%1860.0%17.540.0%1720.0%16.50.0%Jan05,2007Jul05,2007Jan05,2008Jul05,2008Jan05,2009Jul05,2009Jan05,2010Jul05,2010Jan05,2011Jul05,2011Jan05,2012Jul05,2012Jan05,2013Jul05,2013Jan05,2014Jul05,2014Jan05,2015Jul05,2015Jan05,2016Jul05,2016Jan05,2017Jul05,2017原油加工能力(百万桶/天)开工率%资料来源:EIA、申万宏源研究9月21日北美天然气价格期末收于2.95美金/百万英热,同比上周同期下降3.91%;当前布伦特原油与天然气价格比约为19.13(百万英热/桶),仍远低于历史平均的24.4的数值。图4:原油与天然气价格关系3请务必仔细阅读正文之后的各项信息披露与声明第3页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评140美元/桶原油与天然气价格关系百万英热/桶7012060100508040603040202010002009/9/212010/9/212011/9/212012/9/212013/9/212014/9/212015/9/212016/9/212017/9/21Brent原油(美元/桶)BRENT原油/NYNEX天然气(百万英热/桶)比值-历史平均资料来源:化工在线、申万宏源研究1.2美国原油钻机数减少美国原油产量:9月15日美国原油产量为951万桶/天,较之前一周增加15.7万桶/天,较一年前增加99.8万桶/天。9月22日美国钻机数935台,与上周减少1台,年增加424台;加拿大钻机数220台,周数量增加8台,年增加82台。其中美国采油钻机744台,周数量减少5台,年增加326台。图5:美国原油产量与钻机数变化12001800美国原油产量与采油钻机数16001000140080012001000600800400600400200200002011/2/42011/5/42011/8/42012/2/42012/5/42012/8/42013/2/42013/5/42013/8/42014/2/42014/5/42014/8/42015/2/42015/5/42015/8/42016/2/42016/5/42016/8/42017/2/42017/5/42017/8/42011/11/42012/11/42013/11/42014/11/42015/11/42016/11/4美国原油产量(万桶/天)美国采油钻机数(右轴)资料来源:BakerHughes、EIA、申万宏源研究全球钻机数:BakerHughes公布2017年8月全球钻机数共2116台,较上月增加6台,较去年同期增加569台;其中美国钻机数947台,月减少6台,年增加466台;加4请务必仔细阅读正文之后的各项信息披露与声明第4页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评拿大钻机数217台,月增加19台,年增加88台;除美国、加拿大之外的钻机总数为952台,月减少7台,年增加15台。图6:油价与全球钻机数1604500美金/桶油价与钻机数钻机数14040003500120300010025008020006015004010002050000月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月1951951951951951951951951951951951年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年1995199519961997199719981999199920002001200120022003200320042005200520062007200720082009200920102011201120122013201320142015201520162017CrudeOilBrent(ICE)全球钻机数资料来源:BakerHughes、申万宏源研究1.3权威机构对全球原油市场的判断EIA短期能源展望(9月12日)1.飓风影响美国原油产量以及下游炼厂开工。8月美国原油产量为920万桶/天,与7月平均相比下降4万桶/天。EIA预计美国2017年原油产量为930万同/天(保持预测不变),2018年为980万桶/天(比原预测减少10万桶/天)。2.Brent原油8月均价为52美元/桶,预计Brent原油2017年均价为51美金/桶(保持预测不变),2018年为52美金/桶(保持预测不变)。预计WTI原油在17-18年期间平均价格比Brent原油低2美元/桶。3.预计2017年天然气产量为737亿立方英尺/天(比上期预测高出2亿立方/天),与2016年比增加14亿立方英尺/天;预计2018年产量同比增加44亿立方英尺/天(比上期预测高出5亿立方英尺)。图7:全球原油平衡表5请务必仔细阅读正文之后的各项信息披露与声明第5页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评102全球原油供需平衡表6百万桶/天Forecast1005MMb/d98496394292190088-186-284-32012-Q12013-Q12014-Q12015-Q12016-Q12017-Q12018-Q1Impliedstockchangeandbalance(rightaxis)Worldproduction(leftaxis)Worldconsumption(leftaxis)Source:Short-TermEnergyOutlook,September2017.资料来源:EIA、申万宏源研究OPEC最新月报(2017年9月12日)1、全球原油需求:2017年平均每天增长142万桶(比上月上调5万桶),2018年平均每天增长135万桶(比上月上调7万桶)。2、全球原油供给:8月OPEC(除去印尼)的原油产量减少7.9万桶/日,达到3276万桶/日,主要来自于利比亚减产。3、库存变化:OECD总商业库存在2017年7月份下降至30.02亿桶(比过去五年平均水平高1.95亿桶),库存可用天数为62.9天(比过去五年平均水平高2.7天),原油及其产品分别过剩1.23亿桶和0.72亿桶。4、供需平衡:2017年对OPEC原油的需求维持在3270万桶/天(比2016年增长了50万桶/天),预计2018年为3280万桶/天的水平(比2017年增长了20万桶/天)。IEA月报(9月13日)需求方面:全球石油需求在2017年第2季度同比增长非常迅速(15年中以来的最高季度增速),达到230万桶/日(2.4%)。对2017年的需求增长上调到160万桶/日(比上次高10万桶/日),主要来自OECD国家的需求持续超预期,尤其是欧洲和美国。供给方面:由于检修等因素全球原油供应在8月下降了72万桶/日,近4个月来首次下降至9770万桶/日以下,但与去年相比增长了120万桶/日,主要源于非OPEC国家的持续增产。OPEC减产相关:OPEC国家8月的产量实现了近5个月以来的首次下降,主要源于利比亚的减产。产量从2017年的高点下降了21万桶/日,达到3267万桶/日。库存:OECD的商业库存在7月保持不变,稳定在30.16亿桶,高出过去5年的平均盈余下降到了1.9亿桶。OECD库存在7月底仅高于5年平均库存0.35亿桶,预计很快将会因为飓风哈维的影响而继续下降。6请务必仔细阅读正文之后的各项信息披露与声明第6页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评2.乙烯盈利仍然良好2.1乙烯价格上涨盈利维持良好石脑油日本到岸周均价上涨10美金,为514美金/吨;丙烷9月20日CFR远东较上周同期上涨9美金,为519美金/吨;乙烯周均价上涨12美金,为CFR东北亚1326美金/吨;丙烯周均价下降2美金,为CFR中国1000美金/吨(山东地区+200元/吨,为8100-8150元/吨);丁二烯周均价上涨64美金,为CFR中国1600美金/吨。芳烃价格:纯苯外盘周均价上涨7美金,为FOB韩国788美金/吨(国内华东价格不变,为6300元/吨);PX周均价上涨4美金,为CFR中国848美金/吨;PTA期末价格较上周上涨30元,为5230元/吨。烯烃价格上涨,但石脑油成本上升,上周石脑油裂解乙烯价差为238美金/吨,较之前一周下降2美金/吨(未考虑副产品利用),远高于历史平均的数值。图8:石脑油裂解乙烯价差4500400石脑油裂解乙烯价差4000美金/吨3003500300020025001002000150001000(100)5000(200)Jan-08Jan-09Jan-10Jan-11Jan-12Jan-13Jan-14Jan-15Jan-16Jan-17价差(右轴)石脑油乙烯丙烯丁二烯纯苯价差=(乙烯+0.5*丙烯+0.15*丁二烯+0.25*纯苯)/3-石脑油(未考虑其他副产品)资料来源:隆众石化、申万宏源研究乙烯、石脑油价格同步上涨,乙烯目前与石脑油价差812美金/吨,较之前一周上涨2美金/吨,远超历史平均442美金/吨的水平。图9:乙烯与石脑油价差7请务必仔细阅读正文之后的各项信息披露与声明第7页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评1800美金/吨乙烯与石脑油价差16001400120010008006004002000月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月14714714714714714714714714714714710101010101010101010年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年2017/9/12007200720072008200820082009200920092010201020102011201120112012201220122013201320132014201420142015201520152016201620162017201720172017/9/222007200820092010201120122013201420152016乙烯-石脑油价差乙烯CFR东北亚石脑油日本到岸乙烯-石脑油价差(历史平均)资料来源:Wind、申万宏源研究图10:全球未来主要新增乙烯产能情况(未考虑煤化工新增产能)乙烯产能项目投资地区公司地址原料下游预计进度(万吨)(亿美金)Parkersburg,West2012年5月开工,2016Braskem-IdesaJV105乙烷PE52Virginia年6月投产ExxonMobilBaytown,TX150乙烷PE(130万吨)2014年6月建设FormosaPointComfort,TX80乙烷PE30万吨202016EPDM、弹性体、PE、2014年6月开工,预计DowFreeport,TX150乙烷、丙烷40PE2017H1投产北美SasolLakeCharles,LA150乙烷LDPE、EO、MEG702017LakeCharles,Axiall与Lotte化学(LAAC)100乙烷MEG(11亿美金)192019Louisiana2014年4月开工,预计CPChemicalCedarBayou,TX150乙烷聚乙烯50+50万吨2017年投产InglesideEthyleneSanPatricioCounty,55乙烷PVC152017Oxychem/MexichemJVTXSadaraJubail130石脑油/LPGPO、MDI、MEG2002017中东AlSejeelPetrochemical乙烷、丁烷、PE、PP(76万吨)、RasLaffan,Qatar1402018Complex石脑油丁二烯(8.3万吨)亚洲中海油惠州惠州100石脑油2018华锦股份盘锦50石脑油2018中石化湛江湛江80石脑油2019总计1440资料来源:申万宏源研究2.2丙烯价格下跌与丙烷价差仍高于历史均值丙烷价格大幅上涨,丙烯与丙烷价差为378美金/吨,较之前一周下降13美金/吨,历史平均价差为357美金/吨。图11:丙烯及丙烷价差8请务必仔细阅读正文之后的各项信息披露与声明第8页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评2000美金/吨丙烯与丙烷价差150010005000月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月14714714714714714714714714714714710101010101010101010年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年2017/9/1-5002007200720072008200820082009200920092010201020102011201120112012201220122013201320132014201420142015201520152016201620162017201720172017/9/222007200820092010201120122013201420152016丙烯-1.2*丙烷丙烷FOB沙特丙烯CFR东北亚价差平均资料来源:Wind、申万宏源研究图12:全球未来主要新增丙烯产能情况(未考虑煤化工新增产能)地区公司地址产能开车时间说明海伟集团河北衡水502016PDH福建美德石化福建福清662017PDH广东尊鹏广东湛江302016PDH宁波福基宁波662017PDH中国卫星石化二期嘉兴452018PDH中海油壳牌二期惠州502018石脑油裂解中海油炼化惠州202018FCC华锦股份盘锦352018石脑油裂解/FCC恒力石化大连402019PDHDowChemicalFreeport,Texas752016PDHEnterpriseProductsMontBelvieu,TX.752017PDHFPCUSAPointComfort,TX552016PDH北美REXtacOdessa,TX302017PDHAscendMaterialsChoc.Bayou,TX1002017PDHWilliamsAlberta,Canada452016PDHC3PetrochemicalsAlvin,Texas502015/2016PDH其他GrupaAzotyGroup’sPolice,Poland402019PDH哈萨克斯坦石化工业公司(KPI)Atyrau502017PDH总计922资料来源:申万宏源研究2.3丁二烯价格上涨长期需求仍紧缺丁二烯FOB韩国价格反弹,与石脑油价差为1036美金/吨,与之前一周周相比上涨54美金/吨,历史平均为1005美金/吨。图13:丁二烯与石脑油价差9请务必仔细阅读正文之后的各项信息披露与声明第9页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评4500美金/吨丁二烯与石脑油价差40003500300025002000150010005000月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月13579135791357913579135791357913579135711111111111111年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年2017/9/82010201020102010201020112011201120112011201220122012201220122013201320132013201320142014201420142014201520152015201520152016201620162016201620172017201720172017/9/222010201120122013201420152016丁二烯-石脑油价差石脑油日本到岸丁二烯FOB韩国价差平均资料来源:Wind、申万宏源研究2.4PX价格上涨长期受油价反弹和下游需求启动带动价格回升PX与石脑油价差在334美金/吨,较之前一周减少4美金,价差历史平均为440美金/吨。图14:PX与石脑油价差2000美元/吨PX-石脑油价差180016001400120010008006004002000月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月159159159159159159159159159159年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年200820082008200920092009201020102010201120112011201220122012201320132013201420142014201520152015201620162016201720172017PX-石脑油价差PXCFR中国石脑油日本到岸PX-石脑油价差…资料来源:Wind、申万宏源研究10请务必仔细阅读正文之后的各项信息披露与声明第10页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评2.5PTA价格上涨与PX价差缩小PTA-0.66*PX价差为830元/吨,较之前一周减少13元/吨,历史平均为599元/吨。图15:PTA与PX价差140002000PTA与PX价差180012000160010000140012008000100060008004000600400200020000Aug-11Oct-11Dec-11Feb-12Apr-12Jun-12Aug-12Oct-12Dec-12Feb-13Apr-13Jun-13Aug-13Oct-13Dec-13Feb-14Apr-14Jun-14Aug-14Oct-14Dec-14Feb-15Apr-15Jun-15Aug-15Oct-15Dec-15Feb-16Apr-16Jun-16Aug-16Oct-16Dec-16Feb-17Apr-17Jun-17Aug-17价差-右轴PTAPX历史价差资料来源:Wind、申万宏源研究涤纶长丝POY价差为1698元/吨,较之前一周增加12元/吨,历史平均为1342元/吨。图16:涤纶长丝与PTA、乙二醇价差160003000元/吨14000价差250012000产能过剩价差成本下降200010000需求向好80001500600010004000500200000Aug-11Oct-11Dec-11Feb-12Apr-12Jun-12Aug-12Oct-12Dec-12Feb-13Apr-13Jun-13Aug-13Oct-13Dec-13Feb-14Apr-14Jun-14Aug-14Oct-14Dec-14Feb-15Apr-15Jun-15Aug-15Oct-15Dec-15Feb-16Apr-16Jun-16Aug-16Oct-16Dec-16Feb-17Apr-17Jun-17Aug-17价差—右轴涤纶长丝(POY150D/48F)PTA乙二醇历史价差资料来源:Wind、申万宏源研究2.6丙烯酸价格回落与丙烯价差仍低于历史均值丙烯酸价格回落,与丙烯价差为3486元/吨,较之前一周减少389元/吨,仍低于历史4825元/吨的价差平均值。11请务必仔细阅读正文之后的各项信息披露与声明第11页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评图17:丙烯酸与丙烯价差3000025000丙烯酸与丙烯价差图250002000020000150001500010000100005000500000Jan-05May-05Sep-05Jan-06May-06Sep-06Jan-07May-07Sep-07Jan-08May-08Sep-08Jan-09May-09Sep-09Jan-10May-10Sep-10Jan-11May-11Sep-11Jan-12May-12Sep-12Jan-13May-13Sep-13Jan-14May-14Sep-14Jan-15May-15Sep-15Jan-16May-16Sep-16Jan-17May-17Sep-17丙烯酸-0.73*丙烯价差(右轴)丙烯酸(元/吨)丙烯(元/吨)价差-均值(右轴)资料来源:Wind、申万宏源研究2.7天然橡胶价格下跌,或将支持合成橡胶需求天然橡胶期货价格下跌;丁二烯反弹;天然橡胶与顺丁橡胶(BR9000)的价差缩窄。图18:天然、丁苯、顺丁橡胶价格曲线50000天然、丁苯与顺丁橡胶价格曲线400003000020000100000-10000Jan-06May-06Sep-06Jan-07May-07Sep-07Jan-08May-08Sep-08Jan-09May-09Sep-09Jan-10May-10Sep-10Jan-11May-11Sep-11Jan-12May-12Sep-12Jan-13May-13Sep-13Jan-14May-14Sep-14Jan-15May-15Sep-15Jan-16May-16Sep-16Jan-17May-17Sep-17天胶与顺丁价差天然橡胶期货价(元/吨)丁苯橡胶(元/吨)顺丁橡胶(元/吨)资料来源:Wind、申万宏源研究3.关注油气混改带来的投资机会中央经济会议强调混改体现改革决心,油气成为混改重点领域。2017年中央经济工作会议强调,要按照统筹推进、重点突破的要求加快改革步伐,更好地发挥改革牵引作用。要深化国企国资改革,加快形成有效制衡的公司法人治理结构、灵活高效的市场化经营机12请务必仔细阅读正文之后的各项信息披露与声明第12页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评制。混合所有制改革是国企改革的重要突破口,按照完善治理、强化激励、突出主业、提高效率的要求,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。加快推动国有资本投资、运营公司改革试点。表1:混改的主要类型主要类型具体形式鼓励非公有资本参与国有企业非公有资本投资主体可通过出资入股、收购股权、认购可转债、股权置换等多种方式,混合所有制改革参与国有企业改制重组或国有控股上市公司增资扩股以及企业经营管理持集体资本参与国有企业混合允许经确认认定的集体资本、资产和其他生产要素作价入股,参与国有企业混合制改所有制改革革有序吸收外资参与国有企业混引入外资参与国有企业改革重组、合资合作,鼓励通过海外并购、投融资合作、离岸合制改革金融等方式,充分利用国际市场、技术、人才等资源和要素,发展混合所有制经济优化政府投资方式,通过投资补助、基金注资、担保补贴等,优先支持引入社会资本推广政府和社会资本合作模式的项目。鼓励社会资本投资或参股基础设施、公有事业、公共服务领域在公共服务、高新技术、生态环境保护和战略性产业等重点领域,充分发挥国有资本鼓励国有资本以多种方式入股投资、运营公司的资本运作平台作用,对发展潜力大、成长性强的非国有企业进行股非国有企业权投资。探索完善优先股和国家特殊管国有资本参股非国有企业或国有企业引入非国有资本时,允许将部分国有资本转化为理股方式优先股。在少数特定领域探索机那里国家特殊管理股制度坚持激励与约束相结合的原则,通过试点稳妥推进员工持股。主要采取增资扩股、出探索实行混合所有制企业员工资新设等方式,优先支持人才资本和技术要素贡献占比较高的转制科研院所、高新技持股术企业和科技型企业开展试点,推进核心科研人员、经营管理人员和业务骨干等持股资料来源:《国企混改面对面——发展混合所有制经济政策解读》,申万宏源研究油气产业上游小试牛刀,混改重点将在中下游领域。我国油气行业在产业链各个环节都存在较高的垄断,其行业格局的打破依赖于制度的变化,对于油田产业链的混合所有制改革是从下游到上游逐渐放开,目前上游部分主要在新疆地区油田进行试点改革,中油管道气方面今年政策频出,预计未来管网相关混改有望提速,下游零售环节中石化销售公司已经完成混改,未来有望推进上市,中石油销售板块未来有望跟进。表2:“38号文”奠定了我国油气行业上、中、下游行政性垄断的制度基础政策文件上游中游下游炼油:清理关闭小炼油厂;原油进口和流通:国产《关于清理整顿小炼油厂和规范原油开采:取缔没原油和进口原油由国家成品油批发:由中石油、中石化统一经营,原油成品油流通秩序的意见》国办有采矿许可证的采统一配置,不得自行销各炼油厂不得自销;发【1999】38号油场点;售;成品油零售:规范成品油零售市场成品油销售:清理未取得营业执照和《成品油零售经营批准证书》的加油站;新建加油关于进一步整顿和规范成品油市站统一由两桶油建设;场秩序意见的通知》国办发【2001】N/AN/A成品油仓储:严格控制72号成品油市场准入:经营资格(批发、零售、仓储)动态管理,每年审核13请务必仔细阅读正文之后的各项信息披露与声明第13页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评成品油批发:具有长期稳定供应渠道,注册资本不低于3000万元,拥有库存不低于1万立方米油库,拥有成品油管道、铁路专用线、《成品油市场管理办法》N/AN/A公路运输车辆或1万吨以上的成品油水运码头;成品油零售:具有长期供应渠道,与具有批发资格企业签订3年以上供油协议等资料来源:发改委、申万宏源研究把握“两桶油”混改带来的资产整合与民企投资机会。中石化旗下销售公司有望上市,带来加油站资产价值重估,推荐泰山石油;“两桶油”集团实现业务整合,我们推测旗下上市公司有望受益资产注入,推荐大庆华科、四川美丰、中石化冠德;上游勘探业务逐步放开,“老旧”油气田亟需民营资本与技术投入,推荐具有海外油气勘探开采经验的洲际油气、中天能源、新奥股份;混改有利于推进油气管网分离改革,实现管道向第三方开放、独立运营,推动行业良性发展,推荐与中石化合作联营LNG运输分销的恒通股份。表3:中石化集团旗下剩余上市平台(剔除中石化股份有限公司)公司业绩公司代码公司简称市值(亿元)主要业务是否亏损中国最大之石油化工企业之一,是高度综合性石油化工企业,主要生产600688上海石化610否合成纤维、树脂和塑料、中间石油化工产品及石油产品。000554泰山石油57成品油与天然气销售否尿素、复合肥、柴油发动机氮氧化物、三聚氰胺、硝酸铵、包装塑料制16年亏损000731四川美丰60品等化工产品;目前公司开展LNG清洁能源供应业务且在扩大000819岳阳兴长77石油化工品,包括有丙烯、聚丙烯、MTBE、液化气、无纺布、邻甲酚等否石油化工品,包括液化气、聚丙烯、醋酸仲丁酯、MTBE、溶剂油、乙醇000637茂化实华40否胺、聚合级异丁烷、丙烷等2386.HK中石化炼化工程283炼化工程业务否0934.HK中石化冠德88仓储、天然气运输、港口码头服务业务否资料来源:申万宏源研究4.行业重点信息跟踪1、陶氏杜邦试运转德州乙烯和聚乙烯装置。据OGJ网站9月21日休斯敦报道,作为陶氏杜邦公司此前宣布的60亿美元美国墨西哥湾沿岸(USGC)投资计划的一部分,新成立的陶氏杜邦公司麾下的业务部门陶氏杜邦材料科学公司日前开始试运转位于德州弗里波特港的乙烯和聚乙烯装置。陶氏杜邦公司60亿美元墨西哥湾沿岸投资计划主要涉及德州和路易斯安那州旨在利用低成本和得天独厚的美国页岩气原料的项目。陶氏杜邦公司说,该公司150万吨/年的乙烯装置和40万/年的聚乙烯装置都在9月21日开始试运转。陶氏杜邦公司表示,这两个装置计划在第四季度达到满负荷生产速度。2、浙能集团牵头成立浙江石油舟山大石油计划启动。9月18日,浙江最大的地方国企浙能集团董事长童亚辉宣布,浙能集团和浙江石化投资110亿元成立浙江省石油股份有14请务必仔细阅读正文之后的各项信息披露与声明第14页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评限公司(简称浙江石油),其中浙能控股60%,浙江石化40%。据了解,浙江石化计划动用700亿元资金,首期在2020年前后布局数百个加油站(综合能源供应站),此外计划设立成品油销售板块,搭建油品储运销体系,在2019年之前准备好承销浙江石化每年800万吨的成品油产量。据浙江省商务厅监测系统数据,2016年全省销售成品油2502.71万吨,同比增长13.68%,其中70%以上的成品油都通过中石化旗下公司销售,因此过去浙江是中石化传统市场,然而随着浙江石油的成立,浙江成品油市场或许出现大的变化。3、萨达尔化学开启朱拜勒石化工厂内TDI装置。据安迅思新闻新加坡9月18日消息,萨达尔化学公司旗下上市子公司周日表示,萨达尔化学公司已于9月16日开启了位于沙特朱拜勒的TDI生产装置。该装置设计年产20万吨TDI。是萨达尔化学公司朱拜勒石化工厂内26套生产装置之一。4、重庆MDI一体化项目进展:巴斯夫和化医集团300亿元的投资计划出现调整。2017年9月4日,重庆化医集团披露了《2017年度第五期超短期融资券募集说明书》,MD一体化项目的进展随之浮出水面。第一部分是MDI项目,MDI项目的总投资为78.58亿元,德国巴斯夫公司以26.19亿元出资作为项目资本金,其余资金以银行贷款解决;第二部分是MDI的配套项目,配套项目的概算投资总额高达218.98亿元,由重庆化医集团负责筹措资金来建设。MDI的配套项目上面,2017年3月末重庆化医集团已经完成投资81.45亿元。5.观点及推荐5.1观点1、乙烯价格上涨,下游利润受损,目前乙烯与聚乙烯价格倒挂严重。丙烯国内价格上涨,但主要下游聚丙烯、PO、丙烯酸等均有盈利;丁二烯大涨后下游橡胶表现不佳,冲高回落。2、飓风哈维影响海外石化,欧洲及美国的烯烃产品价格上涨。目前塞拉尼斯与三井位于德州的130万吨甲醇已于9月21重启(8月26日关停);但陶氏、Braskem等均提高海外聚乙烯的价格。预计四季度海外石化产品仍然紧缺,目前纯苯价格已经倒挂,未来有望向国内传导。我们认为石化中游价格坚挺,但下游需求仍有待观察;预计三季度石化盈利将会大幅好转,弹性角度,推荐华锦股份、上海石化、中国石化。其中华锦股份受益于丁二烯价格大幅上涨,人民币升值等因素;上海石化有息负债低,固定资产低估,现金流良好;中国石化重估价值高。丙烯下游产业链整体健康,人民币升值利好公司原料丙烷,推荐东华能源;丙烯酸海外供应紧张,后期价格仍有上涨空间,推荐卫星石化。PTA-涤纶长丝行业好转,推荐恒力股份;油价上涨的弹性标的,且四季度焦炉煤气甲醇生产有望受限,推荐新奥股份。15请务必仔细阅读正文之后的各项信息披露与声明第15页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评预计四季度国内天然气需求将会大幅增加,建议关注小市值、高成长标的,恒通股份。图19:主要乙烯丙烯下游产品价格及生产成本主要乙烯丙烯下游产品价格及生产成本16000元/吨14000120001000080006000400020000-2000乙烯PVC丙烯-4000LLDPE乙二醇苯乙烯丙烯酸正丁醇聚丙烯环氧乙烷PDH环氧丙烷顺丁橡胶市场价格非一体化生产成本利润根据9月22日市场价格资料来源:Wind、申万宏源研究图20:纯苯内外盘价差12000纯苯内外盘价差(元/吨)15001000010008000500600004000-5002000-10000-1500394483956939692398143993440057401794029940422405444066440787409094103041153412754139541518416404176041883420054212542248423704249142614427364285643000内外盘价差——右轴纯苯国内价格纯苯外盘价格资料来源:隆众石化、申万宏源研究原油:原油价格反弹,飓风过后,下游炼厂开工恢复,拉动原油需求。截止9月15日当周,美国汽油和馏分油库存减少而原油库存增加;炼油厂开工率83.2%,比前一周增长5.5个百分点;当周美国原油产量为951万桶/日,较之前一周上涨15.7万桶/日。我们认为此轮油价反弹主要是由于库存下降,本轮反弹的基本面支撑力度更大,但随着油价上涨进入页岩油密集复产区间,继续上行压力会变大,维持短期中性长期缓慢向上的观点。乙烯:价格持续上涨,目前与石脑油价差超800美金/吨,远高于历史平均,但乙烯商品量少,主要以下游衍生品销售,最主要下游产品聚乙烯价格倒挂。下游产品中苯乙烯价格坚挺,其他产品利润受损。从乙烯长期格局来说,来自美国的新增产能影响较大,我们16请务必仔细阅读正文之后的各项信息披露与声明第16页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评认为美国新增产能节奏放缓、加上乙烯直接出口较难,衍生品仍有关税及物流制约,在当前油价下,东北亚乙烯装置的竞争力持续性增强。丙烯:国内价格上涨,但主要下游产品聚丙烯回调,但环氧丙烷、丙烯酸、丁辛醇等仍有利润。我们认为飓风对于美国丙烯及下游的影响要大于乙烯,对于丙烯及聚丙烯未来前景乐观。从供应角度,国内炼油厂的开工率对于FCC路线丙烯的影响较大,截止2017年9月21日,山东地炼常减压装置平均开工率为61.76%,较上周上涨1.77个百分点。预计后市国际供给有限,国内炼厂开工提升、货源增加,下游需求同时有望启动。丁二烯:尽管飓风影响持续,市场供应紧张;但天胶价格下跌,影响下游需求。预计江苏斯尔邦的丁烯氧化脱氢装置后期开车,对于价格或有抑制。由于今年液化气价格偏高,代替石脑油裂解乙烯的效应不强。丙烷:由于飓风影响,丙烷价格走高,目前丙烷价格已经超过石脑油价格。由于国内丙烯需求支撑,加上聚丙烯进入需求旺季,丙烷脱氢-丙烯-聚丙烯产业链利润稳定并可观。根据Platts信息,2018年沙特丙烷合约量持稳,但预计来自印度以及中国的买家需求仍然旺盛。甲醇:长期仍有价格支撑。因哈维飓风影响,未来海外货源有限。同时Sabic从中国采购45000吨现货甲醇用于弥补Al-Jubail的Al-Razi工厂的损失。由于近期塑料价格反弹,下游MTO开工有望提升,对于甲醇的需求增加;由于美国新投产的甲醇产能放缓,我们认为甲醇仍将长期紧缺。预计价格将介于下游MTO能承受的现金成本与完全成本之间。纯苯:内外盘倒挂,预计后市仍有看空间。海外供应紧张,美国紧缺,韩国KPIC装置故障等,维持价格上涨。美国受原料轻质化影响,未来有望长期紧缺;下游苯乙烯及苯胺、己内酰胺、苯酚等均有盈利。环保核查对于加氢苯的供应影响较大。丙烯酸及酯:下游需求放缓,价格略回调。美国有装置因飓风停产,环保对于供给以及原材料成本上升等原因,价格仍有上涨预期;但国内开工率上升,建议关注后期国内出口状况。正丁醇及辛醇应仍有上行趋势,带动丙烯酸酯的价格上行。涤纶长丝和PTA产业链:涤纶长丝需求启动,我们认为9月份旺季的持续性有望增强。我们认为未来PX-PTA-涤纶长丝产业链的中的上下游利润分配更加合理,龙头企业对于价格的控制力度增强,盈利的稳定性有望提升,同时带动估值的回升。5.2建议关注虽然石油化工短期价格上涨带动盈利向好,但仍建议关注长期盈利的持续性。以PTA-涤纶长丝产业链为例,我们认为这一轮周期的行业龙头对于价格控制力度加强,在保持自身稳定盈利的同时,上下游产业链整合,兼顾上下游利润合理分配和可持续发展,也保持了行业对于新进入者的高门槛。我们同时看好立足液化气贸易,在丙烷-丙烯-聚丙烯产业链中能够稳定套利的东华能源。17请务必仔细阅读正文之后的各项信息披露与声明第17页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评由于过去五年石油化工行业新增资本开支增速的下降,导致了新增产能供给有限,而同时下游需求的消费属性增强,盈利有望长期向好。在短期油价窄幅震荡,长期缓慢上升的前提下,石油化工产品盈利整体稳定,但是价格趋势的弹性不大。投资主线仍然是资产负债表健康、盈利稳定、业绩持续改善的行业龙头企业。我们对主要可比公司的历史ROE进行方差比较,认为波动小、业绩稳定、可预测性高的公司有望享受估值溢价。1.中国石化:与可比公司相比PB、PE低估,ROE稳步向上,现金流良好(利润加折旧远大于资本开支)。油价缓慢上升利好公司长期盈利向上;上游勘探亏损减少(预计完全成本在55-60美金/同),炼油利润稳定,化工品整体随油价上涨,销售公司加油站业务未来独立上市带来价值重估。2.东华能源:丙烷成本上升,但国内分销价格同步上涨;丙烷-丙烯-聚丙烯产业链利润良好;丙烷贸易量上升后带来定价权的提升;未来仍有PDH装置投产,成长性良好。3.新奥股份:油价上涨最纯正的弹性标的,预计油价上涨5美金,业绩增厚约1.5亿人民币。不考虑资产减值,估值明显较低;未来甲醇盈利好转且持续性强。4.恒力股份:涤纶长丝产业链走好。公司以差异化丝为主,定位高端,行业竞争力强。公司拟注入恒力石化660万吨PTA资产,同时建设2000万吨/炼化一体化项目,核心装置450万吨/年PX。我们认为公司的炼油项目投产进度确定,有望率先抢占市场,打通上下游一体化优势。5.卫星石化:丙烯酸行业的龙头,打通PDH、丙烯酸及酯、SAP产业链;受益于丙烯酸的全球产能整合,以及完整的碳三产业链协同。6.华锦股份:炼油和乙烯、丁二烯的弹性标的,石脑油裂解乙烯价格扩大,下游盈利持续性有望增强。7.康普顿:公司深耕车用润滑油市场,品牌竞争力较强;车用润滑油市场的行业空间较大,公司定位高端产品,受益汽车消费升级;重卡销量增长带动产品需求,产品目前供不应求,今年下半年将突破产能瓶颈,销售增长有望提速。8.海油工程:公司是国内海洋油气工程龙头公司,具有超大工程能力、场地资源配置和强大的团队力量,受益中海油资本支出增加,同时对海外市场不断开拓,公司账上现金充足,市值低估,受益上游油气产业复苏。9.恒通股份:预计四季度LNG市场需求提升。公司与中国石化合作,把握进口LNG资源,增速明确;公司的轻资产运输及扩张能力强。10.齐翔腾达:产品协同能力增强,碳四综合利用的稀缺标的;有望受益于乙烯原料轻质化。18请务必仔细阅读正文之后的各项信息披露与声明第18页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评11.上海石化:业绩确定性高;固定资产低估,现金流良好;在石化价格反弹背景下,三季度业绩有望超预期。表4:石油化工行业重点公司估值表2017/9/22总市值EPSPE行业简称代码收盘价(亿元)16A17E18E19E16A17E18E19E洲际油气600759.SH5.49124.270.020.060.240.43324922313新潮能源600777.SH4.19284.94(0.05)0.050.250.38-841711油气开采中国石化600028.SH5.886882.370.380.470.550.6118131110中国石油601857.SH7.9513741.510.040.100.290.37215802721通源石油300164.SZ6.0627.230.050.190.290.42(239)322114华锦股份000059.SZ10.95175.141.131.201.331.4313988中化国际600500.SH10.38216.220.030.360.480.5385292120卫星石化002648.SZ16.01170.300.390.810.971.10(88)201715齐翔腾达002408.SZ12.19216.400.280.400.470.5172302624原油加工及东华能源002221.SZ11.91196.490.290.881.211.543214108下游石油化工中国石油601857.SH7.9513741.510.040.100.290.37215802721中国石化600028.SH5.886882.370.380.470.550.6118131110上海石化600688.SH6.35602.160.550.580.620.5414111012*ST沧大600230.SH54.93161.601.263.914.144.27(48)141313康普顿603798.SH24.4448.881.210.801.001.2763312419恒通股份603223.SH26.3831.660.480.630.901.1163422924LNG中天能源600856.SH11.04150.880.380.580.881.423219138泰山石油000554.SZ9.7546.880.010.010.010.0235771083938587大庆华科000985.SZ26.3834.200.260.210.220.22164126120120油气混改四川美丰000731.SZ8.4950.22(0.42)0.000.000.00(57)---新奥股份600803.SH13.46132.690.530.921.281.552815119资料来源:Wind资讯、申万宏源研究6.风险油价及化工品回落风险。地缘政治影响。19请务必仔细阅读正文之后的各项信息披露与声明第19页共20页简单金融成就梦想12921282/16348/2017092511:20

行业点评信息披露证券分析师承诺本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。与公司有关的信息披露本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服务。本公司在知晓范围内依法合规地履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录www.swsresearch.com信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。机构销售团队联系人上海陈陶021-2329722118930809221chentao@swsresearch.com北京李丹010-6650061018930809610lidan@swsresearch.com深圳胡洁云021-2329724713916685683hujy@swsresearch.com股票投资评级说明证券的投资评级:以报告日后的6个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:买入(Buy):相对强于市场表现20%以上;增持(Outperform):相对强于市场表现5%~20%;中性(Neutral):相对市场表现在-5%~+5%之间波动;减持(Underperform):相对弱于市场表现5%以下。行业的投资评级:以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:看好(Overweight):行业超越整体市场表现;中性(Neutral):行业与整体市场表现基本持平;看淡(Underweight):行业弱于整体市场表现。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有兴趣,可以向我们的销售员索取。本报告采用的基准指数:沪深300指数法律声明本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http://www.swsresearch.com网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨询服务业务。本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。20请务必仔细阅读正文之后的各项信息披露与声明第20页共20页简单金融成就梦想12921282/16348/2017092511:20'

您可能关注的文档

- 石油化工行业每周动态跟踪:石化产品联动以及2018年展望

- 石油化工行业深度报告:全球视野看c3产业链景气复苏,推荐卫星石化、滨化股份

- 石油化工行业:“黑天鹅”起舞,2018年原油市场的五大风险

- 石油化工行业深度报告:18年油价展望,地缘政治是关键!

- 石油化工行业深度报告:压裂行业触底回升,有望抬升页岩油成本

- 石油化工行业2018年投资策略之三:民营炼化巨头的崛起

- 石油化工行业2018年投资策略之二:环保约束催生供需改善,芯片国产化带来本土材料机会

- 石油化工行业深度报告:中报符合预期,油价成为关键变量

- 石油化工行业2017年中报回顾:上游复苏、下游景气维持,预计q3业绩环比提升

- 石油化工行业天然气深度报告之二:今冬天然气供需缺口有多大?

- 石油化工行业行业深度研究油价研究系列报告之三:下一个定时炸弹?美国库存井的压力有多大?

- 石油化工行业月报:油价上涨和混改共促进行业复苏

- 石油化工行业2018年度策略:大炼化,2018年石化板块的历史性重大机会!

- 石油化工行业2018年度策略:油市再平衡、天然气需求旺盛、民营炼化崛起的投资机会

- 石油化工行业:从不同时间维度看石化行业投资机会

- 石油化工行业每周动态跟踪:海外炼油利润分析,以及主要石化产品展望

- 石油化工行业原油系列报告权益篇:继续看好油价上行,行业配置价值凸显

- 石油化工行业每周动态跟踪:理性看待原油和天然气价格上涨以及对石油化工产业链影响

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc