- 1.02 MB

- 2022-04-29 14:05:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'HeaderTable_User50173071200150010HeaderTable_Industry13023100看好investRatingChange.same460887479石油化工行业18年PVC景气度有望进一步提升报告起因行业评级看好中性看淡(维持)国家/地区中国/A股PVC行业已经迈过了供需拐点,我们判断18年景气度有望进一步提升,具体逻行业石油化工辑如下:报告发布日期2018年01月24日核心观点行业表现石油化工沪深30018年新增供给较少:按照统计,国内行业开工率已经达到近80%,处于近21%几年的高位。存量产能有50%以上投产超过5年,而且过去几年行业盈利很14%差,企业对设备维护不足,导致实际产量难以达到理论产能。18年虽然规划7%的新产能有近200万吨,但大多是高成本的外购电石法,投产时间也集中在0%下半年,产量的冲击较小,对价格影响也很小,甚至有可能拉高边际成本。-7%因此我们预计,18年PVC供给增量不会超过2.5%。-14%需求保持增长:17年房地产企业的土地购置面积明显提升,且国家规定满二年未动工开发的,政府可无偿收回土地使用权。目前国内商品房库存也下降6/07116/0816/0916/1016/1116/1217/0117/0217/0317/0417/05深较多,我们预计18年新开工面积将有3%的增长,这将同步拉动PVC的地资料来源:WIND度产相关需求。PVC制品需求与GDP关联较强,我们预计未来还将保持4%报左右增速。而PVC制品出口表现最为突出,特别是PVC地板,近两年出口增速都在25%以上。因此我们预计18年PVC整体需求增速在6%左右。告反倾销影响有限:我国针对韩国、美国、日本、俄罗斯和台湾地区的反倾销将于今年到期,我们预计继续实行反倾销的可能性很小。目前我国主要三个PVC进口来源是美国、日本和台湾,总计占到我国进口量90%以上,而三个国家和地区的PVC开工率都已经达到90%左右,进一步提升的空间都非常小。而且海外由于经济复苏、房地产回暖,需求也在持续增长,所以即使反倾销取消,我们预计进口的增长也非常少。投资建议与投资标的国内PVC上市公司企业很多,我们认为竞争力最强的企业集中在原料和能源成本较低的西北,建议关注上市公司中鸿达兴业(002002,增持)、君正集团(601216,未评级),两者每万元市值的PVC产能分别为0.34吨和0.18吨,PVC每上涨1000元对应的EPS弹性分别为0.18元和0.06元(假设成本不变,所得税率25%)。证券分析师赵辰021-63325888*5101zhaochen1@orientsec.com.cn风险提示执业证书编号:S0860511120005宏观经济下行;环保政策变化;PVC产能大量投产。联系人倪吉【行021-63325888-7504业·niji@orientsec.com.cn证券相关报告研PVC高景气有望持续至18年,看好价格2017-07-07究继续上涨报告】东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。14675470/30242/2018012416:03

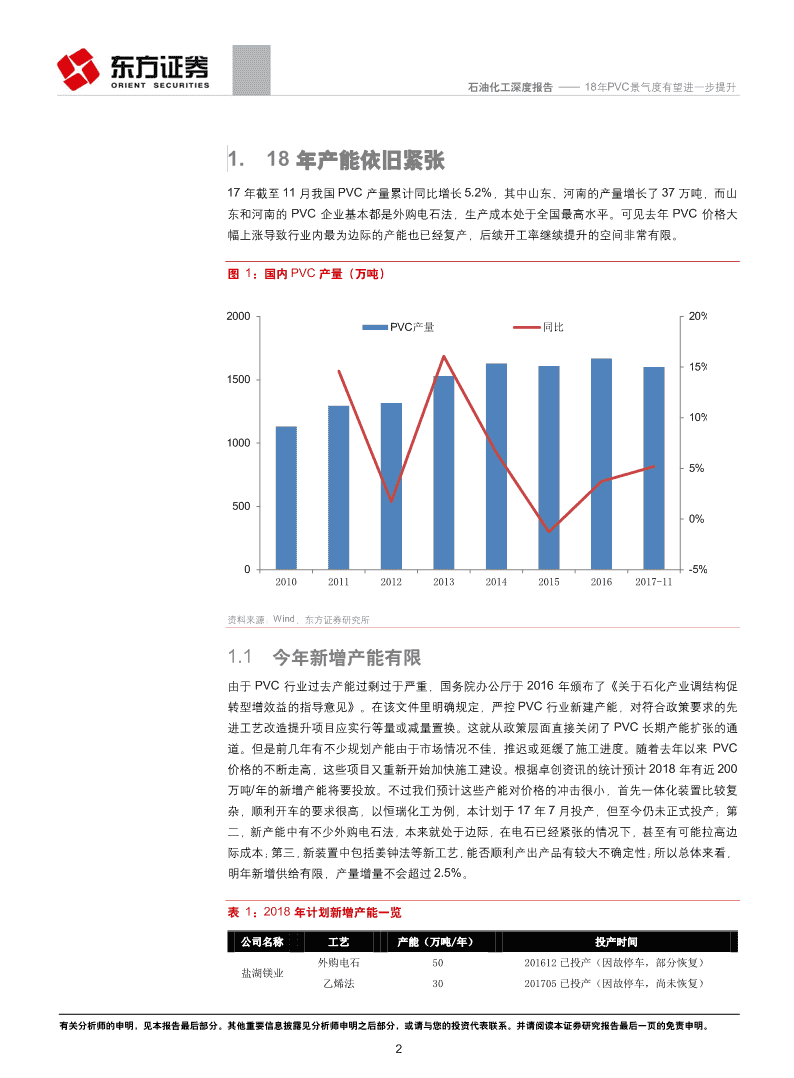

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升1.18年产能依旧紧张17年截至11月我国PVC产量累计同比增长5.2%,其中山东、河南的产量增长了37万吨,而山东和河南的PVC企业基本都是外购电石法,生产成本处于全国最高水平。可见去年PVC价格大幅上涨导致行业内最为边际的产能也已经复产,后续开工率继续提升的空间非常有限。图1:国内PVC产量(万吨)200020%PVC产量同比15%150010%10005%5000%0-5%20102011201220132014201520162017-11资料来源:Wind,东方证券研究所1.1今年新增产能有限由于PVC行业过去产能过剩过于严重,国务院办公厅于2016年颁布了《关于石化产业调结构促转型增效益的指导意见》。在该文件里明确规定,严控PVC行业新建产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。这就从政策层面直接关闭了PVC长期产能扩张的通道。但是前几年有不少规划产能由于市场情况不佳,推迟或延缓了施工进度。随着去年以来PVC价格的不断走高,这些项目又重新开始加快施工建设。根据卓创资讯的统计预计2018年有近200万吨/年的新增产能将要投放。不过我们预计这些产能对价格的冲击很小,首先一体化装置比较复杂,顺利开车的要求很高,以恒瑞化工为例,本计划于17年7月投产,但至今仍未正式投产;第二,新产能中有不少外购电石法,本来就处于边际,在电石已经紧张的情况下,甚至有可能拉高边际成本;第三,新装置中包括姜钟法等新工艺,能否顺利产出产品有较大不确定性;所以总体来看,明年新增供给有限,产量增量不会超过2.5%。表1:2018年计划新增产能一览公司名称工艺产能(万吨/年)投产时间外购电石50201612已投产(因故停车,部分恢复)盐湖镁业乙烯法30201705已投产(因故停车,尚未恢复)有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。214675470/30242/2018012416:03

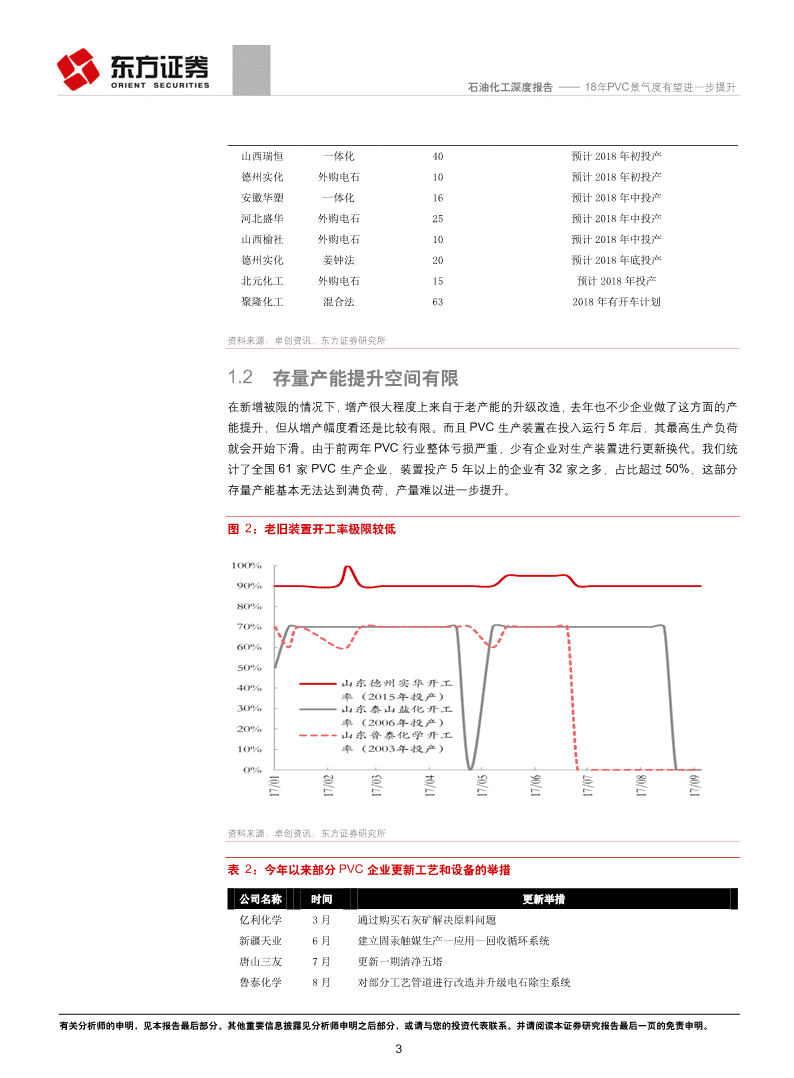

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升山西瑞恒一体化40预计2018年初投产德州实化外购电石10预计2018年初投产安徽华塑一体化16预计2018年中投产河北盛华外购电石25预计2018年中投产山西榆社外购电石10预计2018年中投产德州实化姜钟法20预计2018年底投产北元化工外购电石15预计2018年投产聚隆化工混合法632018年有开车计划资料来源:卓创资讯,东方证券研究所1.2存量产能提升空间有限在新增被限的情况下,增产很大程度上来自于老产能的升级改造,去年也不少企业做了这方面的产能提升,但从增产幅度看还是比较有限。而且PVC生产装置在投入运行5年后,其最高生产负荷就会开始下滑。由于前两年PVC行业整体亏损严重,少有企业对生产装置进行更新换代。我们统计了全国61家PVC生产企业,装置投产5年以上的企业有32家之多,占比超过50%,这部分存量产能基本无法达到满负荷,产量难以进一步提升。图2:老旧装置开工率极限较低资料来源:卓创资讯,东方证券研究所表2:今年以来部分PVC企业更新工艺和设备的举措公司名称时间更新举措亿利化学3月通过购买石灰矿解决原料问题新疆天业6月建立固汞触媒生产—应用—回收循环系统唐山三友7月更新一期清净五塔鲁泰化学8月对部分工艺管道进行改造并升级电石除尘系统有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。314675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升北元化工8月溴化锂机组冷凝水成功回用、研制离心式粉尘回收装置、管带机机尾除尘器改造北元化工10月推进填平补齐项目,预计能增加15吨/年的产能鲁泰化学9月进行电石除尘装置升级改造中泰化学9月渣浆环保整改项目完成陕西金泰9月兼并神木电石资料来源:公开资料整理,东方证券研究所1.3环保放松的边际影响有限市场对周期性行业很多的担心来自于取暖季过后,2+26省市限产取消后,供给会出现放量。但PVC行业前几年的自发产能出清使得留存的企业基本都是实力雄厚的大型企业,这些企业往往环保设施设备完善,产业链配套齐全,受到环保的影响相对较小,主要影响还在上游相对小散乱的电石行业。因此即使环保放松,对PVC边际的供给影响也比较有限。图3:企业开工率已到年内高位,难以进一步上行资料来源:卓创资讯,东方证券研究所2.18年需求仍有增长今年市场虽然普遍预期地产销量会有所下滑,进而拖累PVC需求,但在我们判断一方面新开工还会有增长,另外非地产的PVC需求以及出口今年还将保持增长,预计18年PVC整体需求增速将在6%左右。2.118年新开工有望维持低速增长17年在推动建立房地产长效机制下,土地供应明显增加。房地产企业拿地的积极性也很高,土地购置面积大幅上涨。由于国家规定房企在拿到《国有土地使用证》证满二年未动工开发的,政府可以无偿收回土地使用权。因此未来两年内房企或将加大开工力度。此外2016年商品房销售的大牛有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。414675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升市,大幅去化了商品房的库存。目前我国商品房库存相比于当前的商品房销售水平来讲是处于较低位置的,房企还存在一定的补库需求。按照我们地产组分析师预测,18年新开工面积预计有3%增长。图4:17年土地购置面积大幅上行%20本年购置土地面积:累计同比100-1015/0215/0816/0216/0817/0217/08-20-30-40资料来源:Wind,东方证券研究所图5:当前商品房库存较低万平米75,00070,000商品房待售面积65,00060,00055,00050,00014/0414/1015/0415/1016/0416/1017/0417/10资料来源:Wind,东方证券研究所2.2其他需求仍有望增长PVC用途广泛,下游需求行业众多,除房地产外,还有较大比例需求来自包装行业、消费品行业、电器行业和农业等,几乎是涵盖了经济活动的方方面面。虽然没有这类PVC制品的专门统计,但有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。514675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升是我们认为其需求增速与塑料制品大致相当。而塑料制品需求增速一直与GDP增速保持较强关联性,近两年一直在4%以上,所以我们预计18年PVC这部分需求有望维持4%左右的增速。图6:塑料制品增速与GDP增速高度相关%%产量:塑料制品:累计同比3016GDP:累计同比(右轴)251420121510108560-5404/0104/0705/0105/0706/0106/0706/1207/0607/1208/0608/1209/0609/1210/0610/1211/0611/1212/0512/1113/0513/1114/0514/1115/0515/1116/0516/1117/05-102资料来源:Wind,东方证券研究所2.3制品出口仍将保持增长近几年随着全球经济的不断复苏特别是美国房地产市场的复苏,我国PVC制品出口有了明显的增长。其中表现最突出的是PVC地板,今年出口量有望达到260万吨左右。按照地板中PVC质量占比80%测算,通过地板形式的PVC出口量将达到近210万吨,同比增长约45万吨。随着海外市场的不断回暖,我们预计制品出口还将继续增长。图7:美国房地产不断回暖资料来源:Bloomberg东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。614675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升图8:PVC地板出口量(万吨)连续增长25035%PVC地板出口同比30%20025%15020%15%10010%505%00%2014201520162017/1-10资料来源:海关数据东方证券研究所3.18年反倾销影响有限目前我国针对韩国、美国、日本、俄罗斯和我国台湾地区的PVC生产企业征收7%到83%不等的反倾销税率,但将于今年到期。考虑到我国产能已占到全球40%左右,继续反倾销保护确实难度较大,大概率会被终结。表3:我国PVC历次反倾销政策政策生效时间时长(年)反倾销对象第一次反倾销2005年9月5美国、日本、韩国、俄罗斯、我国台湾地区第二次反倾销2010年9月5美国、日本、韩国、俄罗斯、我国台湾地区第三次反倾销2015年9月3美国、日本、韩国、俄罗斯、我国台湾地区资料来源:公开资料整理,东方证券研究所表4:当前我国PVC反倾销税率原产国别或地区供货厂商名称(中英文)反倾销税率美国信科有限公司(ShintechIncorporated)83%美国台湾塑胶工业德州股份有限公司(FormosaPlasticsCorporationTexas)11%其他美国公司(AllOthers)83%LG化学(LGCHEM,LTD)6%韩国韩华石油化学株式会社(HanWhaChemicalCorporation)12%其他韩国公司(AllOthers)76%有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。714675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升日本信越化学工业株式会社(Shin-EtsuChemicalCo.,Ltd.)17%日本V-tech株式会社(V-TechCorporation)21%大洋聚氯乙烯株式会社(TaiyoVinylCorporation)7%日本日本新第一聚氯乙烯股份公司(ShinDai-IchivinylCorporation)34%钟渊化学工业株式会社(KanekaCorporation)30%其他日本公司(AllOthers)84%俄罗斯考斯第克股份有限公司(J/SCo.KaustiK)34%俄罗斯其他俄罗斯公司(AllOthers)47%华夏海湾塑胶股份有限公司(ChinaGeneralPlasticsCorporation)12%台湾塑胶工业股份有限公司(FormosaPlasticsCorporation)10%台湾地区大洋塑胶工业股份有限公司(OceanPlasticsCorporation)22%其他台湾地区公司(AllOthers)25%资料来源:公开资料整理,东方证券研究所我国17年1-11月进口了71.5万吨PVC,已小于出口量。目前进口占比90%的三大出口地中,美国受国内房地产持续复苏的拉动,当前PVC行业开工率已经上行至90%。并且今年底《水俣公约》正式生效后,将使欧洲PVC有效产能进一步缩减。这也就意味着明年美国出口欧洲的PVC还将进一步增长。这也就限制了明年美国对我国PVC的出口增长.。日本受近年来出口持续增长的影响,其PVC行业开工率也已上行至85%。台湾台塑今年上半年开工率也已到达93%的高位,进一步提升的空间都很小。因此今年即使取消反垄断,我们预计进口增长也非常少。图10:今年1-11月我国PVC进口占比情况9%美国18%41%台湾日本其他32%资料来源:Wind,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。814675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升图11:海外主要地区开工率已上行至较高水平韩国PVC开工率日本PVC开工率100%台湾台塑PVC开工率欧洲PVC开工率95%美国PVC开工率90%85%80%75%70%65%60%201220132014201520161H2017资料来源:IHS,台塑工业,Bloomberg,Wind,东方证券研究所4.投资建议国内PVC上市公司企业很多,我们认为竞争力最强的企业集中在原料和能源成本较低的西北,建议关注上市公司中鸿达兴业(002002,增持)、君正集团(601216,未评级),两者每万元市值的PVC产能分别为0.34吨和0.18吨,PVC每上涨1000元对应的EPS弹性分别为0.18元和0.06元(假设成本不变,所得税率25%)。5.风险提示1)宏观经济恶化:宏观经济特别是房地产投资恶化,将影响PVC需求。2)环保政策变化:国家环保政策变化,将对PVC供给端造成影响。另外也会影响烧碱需求,进而影响PVC价格。3)PVC产能超预期扩张:如果PVC产能大量新建,将会改变供需情况,影响PVC盈利。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。914675470/30242/2018012416:03

HeaderTable_TypeTitle石油化工深度报告——18年PVC景气度有望进一步提升分析师申明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。投资评级和相关定义报告发布日后的12个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;公司投资评级的量化标准买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。行业投资评级的量化标准:看好:相对强于市场基准指数收益率5%以上;中性:相对于市场基准指数收益率在-5%~+5%之间波动;看淡:相对于市场基准指数收益率在-5%以下。未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的研究状况,未给予投资评级等相关信息。暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。14675470/30242/2018012416:03

免责声明本研究报告由东方证券股份有限公司(以下简称“本公司”)制作及发布。本研究仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必备措施防止本报告被转发给他人。本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。经本公司事先书面协议授权刊载或转发,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。HeadertTable_Address东方证券研究所地址:上海市中山南路318号东方国际金融广场26楼联系人:王骏飞电话:021-63325888*1131传真:021-63326786网址:www.dfzq.com.cnEmail:wangjunfei@orientsec.com.cn14675470/30242/2018012416:03'

您可能关注的文档

- 石油化工行业个人年终-年度工作总结

- 石油化工行业年终工作总结

- 石油化工行业个人工作总结

- 石油化工行业个人工作总结

- 石油化工行业深度报告:我国乙烯原料轻质化进程加快

- 石油化工行业原油期货上市对我国的影响:五年打磨今朝出鞘,原油期货上市尘埃落定

- 石油化工行业2月点评:淡季播种,守望春华

- 石油化工行业深度报告:地缘政治仅制造短期油价高点,中枢将保持在60~70美元桶之间

- 石油化工行业:尿素行业将迎来景气反转,利好阳煤化工、鲁西化工

- 石油化工行业2018年投资策略之一:原油走向复苏,看好天然气和民营大炼化的崛起

- 石油化工行业2018年投资策略:重视石化配置价值

- 石油化工行业每周动态跟踪:石化产品联动以及2018年展望

- 石油化工行业深度报告:全球视野看c3产业链景气复苏,推荐卫星石化、滨化股份

- 石油化工行业:“黑天鹅”起舞,2018年原油市场的五大风险

- 石油化工行业深度报告:18年油价展望,地缘政治是关键!

- 石油化工行业深度报告:压裂行业触底回升,有望抬升页岩油成本

- 石油化工行业2018年投资策略之三:民营炼化巨头的崛起

- 石油化工行业2018年投资策略之二:环保约束催生供需改善,芯片国产化带来本土材料机会

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc