- 1.49 MB

- 2022-04-29 14:05:58 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业研究Page1证券研究报告—深度报告[Table_IndustryInfo]超配IT硬件与设备半导体行业专题(维持评级)2017年11月06日一年该行业与上证综指走势比较行业专题IT硬件与设备上证综指1.11.0大国重器势将崛起,中国半导体迎0.90.8来成长周期0.70.6N-16J-17M-17M-17J-17S-17提升半导体产业的全球竞争力已经是我国国家战略2014年国务院的颁布《国家集成电路产业发展推进纲要》明确提出,到2020年,相关研究报告:集成电路产业与国际先进水平的差距逐步缩小,16/14nm制造工艺实现规模量《行业重大事件快评:半导体行业迎风口,长期向好趋势无疑》——2017-09-22产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本《精密功能件行业投资策略:产品需求升级、建成技术先进、安全可靠的集成电路产业体系。2015年发布的国家10年战略计受益手机终端应用创新的大周期》——2017-09-18划《中国制造2025》则提出,2020年中国芯片自给率要达到40%,2025年要《LED行业中报前瞻:LED行业中报预计继续达到70%。执行层面,国家牵头设立集成电路投资基金,已承诺投资超1000亿,亮眼,产业慢牛持续》——2017-07-18《行业重大事件快评:关注铜箔-覆铜板-PCB涉及40家集成电路企业。产业链新一轮涨价行情》——2017-07-14《电子2017年中期投资策略:拥抱产业升级,半导体产业70载历经2次产业转移,规律预示未来机遇在中国把握龙头机遇》——2017-06-30全球半导体产业历经70年的发展,2017年市场规模已达3641亿美元,成为全球大国的必争之地。半导体产业属于高度资本密集+高度技术密集的大产业,经证券分析师:欧阳仕华历了由美国向日本,和美日向韩台的2次产业转移,每次转移均伴随着全球消费电话:0755-81981821E-MAIL:ouyangsh1@guosen.com.cn需求周期变化以及产业垂直精细化分工。当前中国已成为全球消费电子制造中证券投资咨询执业资格证书编码:S0980517080002心,同时中国更是全球最大的半导体消费国。基于地域配套优势及国家意志,中证券分析师:唐泓翼电话:021-60875135国半导体产业迎来最佳成长时机,国之重器必将崛起。E-MAIL:tanghy@guosen.com.cn证券投资咨询执业资格证书编码:S0980516080001机遇一:半导体乃国之重器,中国“芯”迎成长周期当前中国半导体供需矛盾突出,中国半导体自给率不足14%,中国政府将半导体提升为国家重要战略产业,先后在《国家集成电路产业发展推进纲要》及《中国制造2025》等国家级政策上给予大力支持并制定发展目标,筹办国家大基金予以全产业链资金配套,力争快速实现中国半导体自主可控。在此背景下,中国半导体企业以晶圆制造为发展核心,未来3-5年在全国各地新建26座晶圆厂,晶圆制造总体产能将翻番,打造以晶圆制造为核心的虚拟IDM产业生态圈,同步拉动国内封测、IC设计、设备及半导体材料等配套产业快速发展。机遇二:万物互联催生芯片需求大幅增长,成为中国半导体新动力随着物联网时代来临,到2020年预计将有300亿设备接入物联网,全球物联网市场规模将增长至2020年3.04万亿美元,复合增长率高达50%。而物联网的底层基础支持在于芯片,接入设备均需要大量的传感器芯片、通信传输芯片及信息处理芯片等来支撑感知、传输及应用的实现。因此由物联网设备激发的半导体市场,预计2020年市场规模可达435亿美元,复合增速超过20%。而中国半导体产业也将受益于物联网广阔的增量市场,从中获得可观的市场份额。独立性声明:中国“芯”+物联网两大浪潮助力中国半导体产业链腾飞作者保证报告所采用的数据均来自合规渠重点推荐:长电科技、华天科技。封测环节中国公司技术及规模与世界最为接近,道,分析逻辑基于本人的职业理解,通过合将最优先受益于本土芯片制造规模提升的环节。理判断并得出结论,力求客观、公正,其结半导体分立器件及芯片供应商领先企业:扬杰科技论不受其它任何第三方的授意、影响,特此声明化合物半导体:三安光电,填补国内第三代化合物半导体空白。其他相关标的一览(仅作列示,不做推荐)请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

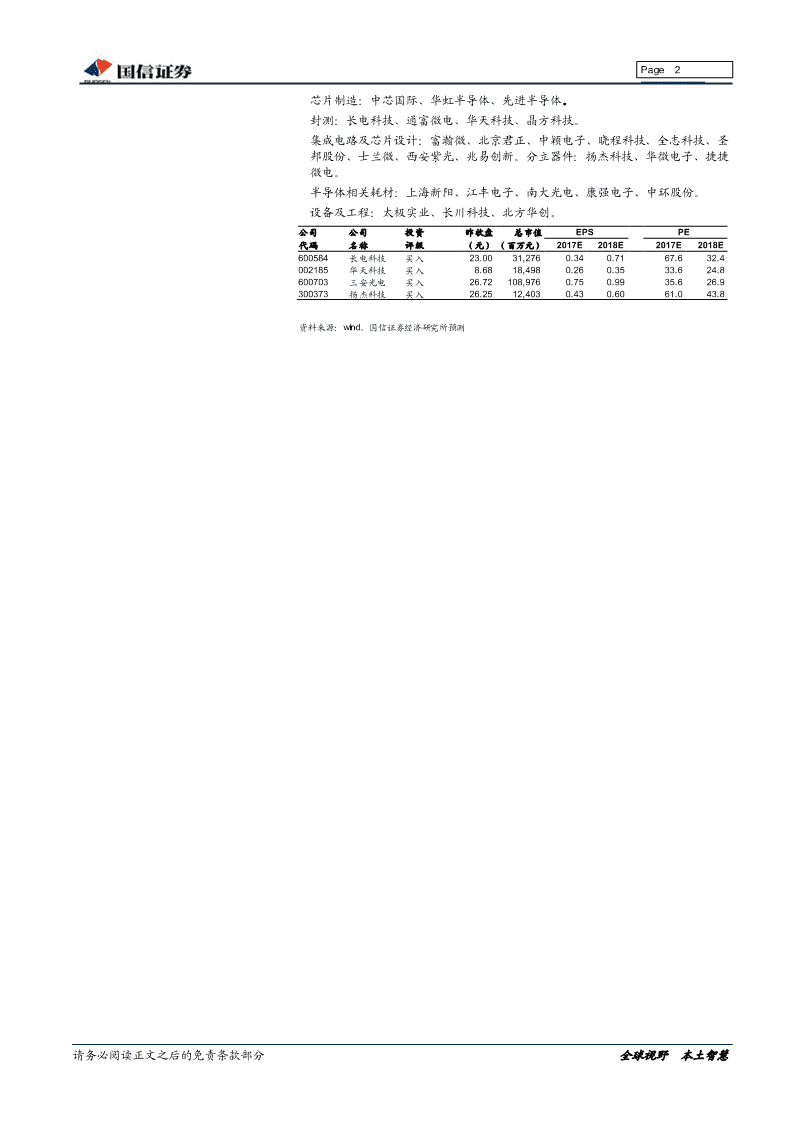

Page2芯片制造:中芯国际、华虹半导体、先进半导体。封测:长电科技、通富微电、华天科技、晶方科技。集成电路及芯片设计:富瀚微、北京君正、中颖电子、晓程科技、全志科技、圣邦股份、士兰微、西安紫光、兆易创新。分立器件:扬杰科技、华微电子、捷捷微电。半导体相关耗材:上海新阳、江丰电子、南大光电、康强电子、中环股份。设备及工程:太极实业、长川科技、北方华创。公司公司投资昨收盘总市值EPSPE代码名称评级(元)(百万元)2017E2018E2017E2018E600584长电科技买入23.0031,2760.340.7167.632.4002185华天科技买入8.6818,4980.260.3533.624.8600703三安光电买入26.72108,9760.750.9935.626.9300373扬杰科技买入26.2512,4030.430.6061.043.8资料来源:wind、国信证券经济研究所预测请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page3投资摘要投资摘要核心投资逻辑国之重器,意志坚定。《国家集成电路产业发展纲要》《中国制造2025》的出台以及半导体产业大基金成立,充分体现国家发展半导体产业并实现自主可控的坚定意志,未来可以期待更多的国家级产业配套政策。目前国家大基金实际募集资金达到了1387亿元,共决策投资55个项目,涉及40家集成电路企业,累计项目承诺投资额1003亿元。中国具有稳定的政治环境和资本环境。具备资本密集和智力劳动力密集的相对优势。回顾看每次历史上的半导体产业转移,都伴随着其他国家经济陷入困难以及需求市场发生转移,因此中国目前拥有“稳定的政治及资本环境+工程师红利+本土市场配套成本低”的多方共同优势驱动下,日韩台半导体产业链将逐步被大陆所取代。中国将以晶圆制造为虚拟IDM的核心,拉动国内半导体产业链快速发展。未来3-5年中国晶圆制造总产能将翻番,新建晶圆厂超过26个,将形成以晶圆制造为核心的虚拟IDM产业链构建,带动半导体设计、封测、设备及材料国产化的快速发展。中国将在“后摩尔时代”出奇制胜。在摩尔制程突破越来越难的背景下,中国充分运用国际上成熟设备及工艺进军成熟制程,发挥自身性价比优势,抢占市场份额。而在先进制程领域,中国同步大力投入研发挖掘核心人才,趁国际先进工艺进步时间较长的契机,实现快速追赶。核心风险第一,宏观经济下滑,导致半导体行业需求变缓。第二,国家产业政策扶持力度低于预期。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page4内容目录提升半导体产业全球竞争力已经是我国国家战略................................................................6现状:中国半导体市场供需矛盾突出,国内半导体自给率仅14%..........................6执行层面:力争半导体行业实现“自主可控”,大基金全产业链深入布局.................6中国半导体崛起之路,芯片制造是核心................................................................................9当前中国半导体产业结构,两头大中间小...................................................................9芯片制造是设计及封装的中游环节,在产业链中占据重要位臵...............................9中国半导体制造崛起,构建虚拟IDM生态圈,国内封测、设计等优先受益........12全球半导体背景概述...............................................................................................................16全球半导体产业历经70年发展,是高度资本密集+技术密集的大产业................16全球半导体产业起源美国,并向东方迁移.................................................................18全球半导体行业格局:中国是全球半导体最大消费市场,但产能仅排全球第五.19全球主要半导体公司、IC设计、晶圆代工厂及封装厂............................................21未来万物互联成半导体市场发展新动力..............................................................................23物联网时代来临,至2020年物联网市场空间高达3万亿美元..............................23物联网底层基础在于芯片,将进一步激发对半导体产业的巨大需求.....................24中国“芯”+物联网两大浪潮助力中国半导体腾飞,相关标的一览....................................26国信证券投资评级...................................................................................................................31分析师承诺...............................................................................................................................31风险提示...................................................................................................................................31证券投资咨询业务的说明......................................................................................................31请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page5图表目录图1:全球及中国半导体销售同比增速(2014-2017)...........................................................6图2:2016年全球终端半导体销售额...................................................................................6图3:2016年全球晶圆制造产能分布(千片/月,折算8寸)...............................................6图4:大基金投资半导体行业分类.........................................................................................7图5:大基金已投资半导体企业一览.....................................................................................7图6:国内半导体产业市场规模(亿元)...................................................................................9图7:2016国内半导体产业结构...........................................................................................9图8:芯片制造产业链.............................................................................................................9图9:Ourlimittovisibilitygoesout~10years...........................................................10图10:2016年国内主要晶圆代工营收排名(亿元)............................................................10图11:中国晶圆厂布局.........................................................................................................10图12:中国12寸晶圆年产能增加规划(万片)....................................................................12图13:中国半导体设计、制造及封测规模(亿元)............................................................13图14:中国半导体设计设备及材料规模(十亿美元)........................................................13图15:2016年国内主要封测公司营收排名(亿元)............................................................14图16:2016年国内主要IC公司营收排名(亿元)..............................................................15图17:摩尔定律.....................................................................................................................16图18:半导体领域的发展进程.............................................................................................16图19:全球半导体市场规模及增速.....................................................................................17图20:全球半导体资本开支.................................................................................................18图21:全球半导体产业转移路径.........................................................................................19图22:2016年全球终端半导体销售份额...........................................................................20图23:2016年全球终端半导体应用份额结构...................................................................20图24:2016年全球半导体市场份额结构(按器件)............................................................21图25:2016年全球晶圆制造产能分布(千片/月,折算8寸)...........................................21图26:半导体产业链工序.....................................................................................................22图27:全球主要的半导体2016年营收(亿美元)...............................................................22图28:全球主要IC厂2016营收(亿美元).........................................................................22图29:全球主要晶圆代工厂2016营收(亿美元)...............................................................23图30:全球主要封装厂商2016营收(亿美元)...................................................................23图31:下游应用推动半导体产业发展.................................................................................23图32:物联网成熟度曲线.....................................................................................................23图33:全球物联网市场规模及增速(亿美金)......................................................................24图34:物联网示意图.............................................................................................................24图35:物联网成熟度曲线.....................................................................................................24图36:IOT半导体市场细分.................................................................................................25图37:IOT半导体市场增速.................................................................................................25表1:大基金A股持股一览....................................................................................................8表2:大基金拟参与增发一览.................................................................................................8表3:我国12寸晶圆厂已建,在建,拟建.........................................................................10表4:我国8寸晶圆厂分布...................................................................................................11表5:国内主要半导体设备企业...........................................................................................15表6:国内主要半导体晶圆制造材料领域企业...................................................................16表7:国内主要半导体晶圆封装材料领域企业...................................................................16请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page6提升半导体产业全球竞争力已经是我国国家战略现状:中国半导体市场供需矛盾突出,国内半导体自给率仅14%2016年中国半导体消费额全球最大,并且继续快速增长。中国半导体消费1075亿美元,占全球比重为32%,是全球最大的半导体消费区域市场。2017上半年国内半导体消费额同比上升26%,创出历史新高,较全球半导体市场整体增速高5pct。图1:全球及中国半导体销售同比增速(2014-2017)资料来源:全球半导体协会,国信证券经济研究所整理本土半导体产业供给严重不足。2016年中国集成电路高度依赖进口,进口额高达2271亿美元,超过石油进口额。以上游晶圆制造为例,据测算中国消耗晶圆片数量超过9299万片/年,中国区域产量2218万片/年,自给率仅14%,缺口达86%,其中属于中国本土企业供给占比更少。图2:2016年全球终端半导体销售额图3:2016年全球晶圆制造产能分布(千片/月,折算8寸)资料来源:wind,国信证券经济研究所整理资料来源:wind,国信证券经济研究所整理执行层面:力争半导体行业实现“自主可控”,大基金全产业链深入布局政策面:国家政策鼎力扶持,目标自给率达到70%。2014年6月国务院颁布《国家集成电路产业发展推进纲要》明确提出,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page7产业体系。2015年发布的国家10年战略计划《中国制造2025》则提出,2020年中国芯片自给率要达到40%,2025年要达到70%。国家牵头设立集成电路投资基金,已承诺投资超1000亿,涉及40家集成电路企业。《国家集成电路产业发展推进纲要》正式发布实施后,国家牵头设立了国家产业投资基金简称大基金,并设立地方性集成电路产业投资基金。截至2017年9月,大基金实际募集资金达到了1387.2亿元,共决策投资55个项目,涉及40家集成电路企业,累计项目承诺投资额1003亿元,承诺投资额占首期募集资金的72%,实际出资653亿元。而大基金对于半导体行业投资比例中,芯片制造业的资金为65%、设计业17%、封测业10%、装备材料业8%。各个地方集成电路产业投资基金也纷纷成立,包括北京、湖北、江苏、湖南、上海、福建、广东等在内的多个省市也相继成立了金额不等的集成电路产业基金。其中,北京和湖北各成立了300亿元的产业基金,福建和上海分别成立的产业基金金额高达500亿元。仅2016年就有9支产业基金陆续出炉,涉及金额近2000亿元人民币。图4:大基金投资半导体行业分类图5:大基金已投资半导体企业一览资料来源:wind,国信证券经济研究所整理资料来源:wind,国信证券经济研究所整理大基金关注在整个集成电路产业链均重点布局,未来将进一步加大对制造和设计的投资比例。大基金基本实现了对集成电路产业链,包括制造、设计、封测、装备、材料,以及生态环境等方面的全覆盖,并在每个产业链环节中的行业前三领先企业予以重点投资。晶圆制造:重点投资了中芯国际、总投资将近160亿元,华力二期项目投入116亿元,以及上海华虹;存储器制造:大基金和紫光集团投资了长江存储科技公司;特色工艺制造:投资了杭州士兰微电子公司;化合物半导体制造:投资了三安光电;封装测试:投资了长电科技、通富微电和华天科技等;设计领域:投资了紫光展锐、中兴微电子等;装备领域:投资了北方微和中微半导体,大基金重点并推进北方微与七星电子请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page8整合,组成北方华创。目前北方华创已成为国内最大的半导体装备企业,同时中微半导体的刻蚀机已在部分企业的大生产线上得到应用。材料领域:投资了大硅片生产企业上海硅产业集团;电子级多晶硅材料生产企业江苏鑫华;抛光液生产企业安集微电子。转移特色领域:如MEMS传感器上的耐威科技;国内直播星芯片市场占有率超过70%的国科微电子,在国内网络交换芯片市场具有领先地位的苏州盛科网络。未来看大基金将继续提高在制造业的投资力度,确保随着投资规模的增大制造投资比例不低于60%,同时继续加大对设计业的投资,当前期投资比例是17%,未来预计会进一步提高。大基金将围绕国家战略和新兴行业进行投资,比如智能汽车、智能电网、人工智能、物联网、5G等领域。表1:大基金A股持股一览股粟大基金持股占大基金持股持股市值(亿成本预估相对2016年变公司名称股东排名投资方式代码总股本比例数量(万股)元)(亿元)化持股比例变化600703三安光电11.30%第二大股东46092.72117.0864.4协议转让、定增不变设投资平台债转600584长电科技9.54%第三大股东12979.1424.873亿美元新进股、定增002151北斗星通11.46%第二大股东5875.4416.2315定增下降0.01%002371北方华创7.50%第三大股东3436.4310.676定增不变300604长川科技7.50%第三大股东571.523.130.4IPO前增资不变300672国科微15.79%第二大股东1764.79.244IPO前埔资下降2017年3季度新603986兆易创新11.00%第二大股东2229.527.7414.5协议转让进002180纳思达4.22%第三大股东4270.3813.895定增不变资料来源:公司公告、wind、国信证券经济研究所整理表2:大基金拟参与增发一览增发后大基金持股增发后总持预估成本(亿股票代码公司名称投资方式占比股数量元)600584长电科技不超19%待定3亿美元+29投资平台+定增设投资平台后增002156通富微电15.70%18107.452.78亿美元发转股定增收构资产后603010万盛股份7.41%2996.46.6转股定增收购资产后002409雅克科技5.73%2651.885.5转股14+6(定增+300456耐威科技5%以上待定认购募资子公司增资)华芯投资拟认购300474景嘉微待定待定募资资料来源:公司公告、wind、国信证券经济研究所整理请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page9中国半导体崛起之路,芯片制造是核心当前中国半导体产业结构,两头大中间小据中国半导体行业协会统计,中国电路呈现“设计-制造-封测”两头大中间小的格局,2016年中国集成电路产业总规模6451亿,其中设计-制造-封测同比增速分别为27%,25%,13%。设计业首次超过封测业,产值达1644亿元。图6:国内半导体产业市场规模(亿元)图7:2016国内半导体产业结构资料来源:wind,国信证券经济研究所整理资料来源:wind,国信证券经济研究所整理芯片制造是设计及封装的中游环节,在产业链中占据重要位臵芯片制造向上芯片制造技术水平支撑着设计业核心发展,向下芯片制造规模决定了封测业的发展空间。芯片制造的技术及规模强弱,决定了整个集成电路产业链强弱,目前中国晶圆厂技术及规模相对薄弱。图8:芯片制造产业链资料来源:EEPW,国信证券经济研究所整理中资芯片代工主要上市公司有:中芯国际、华虹半导体,其销售额之和在2016年合计达到252亿,中芯国际202亿,华虹半导体50亿。其中中芯国际同比增长39%,华虹同比增长50.5%。前10大企业晶圆代工厂中,中资企业销售额364亿,占前10大销售额的44%,同比去年提升0.16pct。三星/台积电7nm,Intel10nm,而国内中芯国际、上海华力才量产28nm,技术上落后2代。前面测算整体晶圆国内供需缺口达86%,而国内晶圆供给中,其中不到一半才是中资企业提供的。而技术水平又相差2代,中国芯片制造相对薄弱。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page10图9:Ourlimittovisibilitygoesout~10years图10:2016年国内主要晶圆代工营收排名(亿元)资料来源:intel,国信证券经济研究所整理资料来源:wind国信证券经济研究所整理晶圆制造薄弱,大陆大幅新建晶圆厂根据SEMI预测,2017~2020年全球将有62座新的晶圆厂投入营运。这62座晶圆厂中,7座是研发用的晶圆厂,而其他晶圆厂均是量产型厂房。以地理区来看,中国大陆2017-2020年将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。而美国新增晶圆厂有10座,台湾有9座。图11:中国晶圆厂布局资料来源:ofweek,国信证券经济研究所整理2016年底中国大陆已投产的12英寸晶圆生产线月产能达46万片(含外资及存储器部分),全球占比约9.02%;已投产8英寸晶圆生产线月产能66.1万片(含外资),全球占比约为12.8%。至2020年,中国大陆新增12英寸晶圆规划月产能超过100万片/月。其中2018年规划新增12寸片接近40万片/月。中国晶圆厂分布表3:我国12寸晶圆厂已建,在建,拟建公司工厂代码地点生产項目月产量(万〉SK海力士HC1无锡DRAM10HC2无锡DRAM7英特尔FAB68大连NANDRash4三星FABx1西安NANDRash12台联电(联芯)FAB12X夏门逻辑代工5建成华力微FAB1上海逻辑代工3.5长江存储(武汉新芯)FAB2武汉NorFlash2.5中芯国际FABB1北京逻辑代工4.5FABB2A北京逻辑代工3.5FABS2上海逻辑代工2德科玛FAB1准安CMOS感测元件2请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page11华力微FAB2上海逻辑代工4联电(晋华)FAB1晋江DRAM6在建力晶(晶合)FAB1合肥逻辑代工4长江存储(武汉新芯)FAB2武汉NAND、DRAM30中芯国际FAB16深圳逻辑代工4FABB2B北京逻辑代工3.5FABB3北京逻辑代工3.5FABSN1上海逻辑代工7台枳电FABNJ南京逻辑代工2格罗方德(格芯)FAB11-1成都逻辑代工2德克玛FAB3淮安CMOS感测元件4长鑫FAB1合肥DRAM6万国半导体FAB2重庆逻辑代工7拟建中芯国际FABN2逻辑代工未定FABN3宁波逻辑代工未定FABSN2上海逻辑代工未定紫光FABNJ南京NAND、DRAM10FABCD成都逻辑代工未定FABSZ深圳NAND、DRAM4格罗方德(格芯)FAB11-2成都逻辑代工6.5资料来源:ofweek,国信证券经济研究所整理表4:我国8寸晶圆厂分布(片/月)公司产线代码用途产能德州议器CFAB0.35〜0.18umAnalog50000多维科技FAB1磁传感器高芯科技FAB10.5〜0.25um1000罕王微电子FAB1MEMS3000和舰科技FAB1P10.5〜0.13umCMOS65000FAB1P20.5〜0.13umCMOSFAB11.0〜0.13umCMOS50000华虹宏力FAB20.35umCMOS39000FAB30.25um〜90umCMOS40000华润上华FAB20.5~0.13umCMOS60000上海先进FAB30.25umCMOS16000台积电FAB100.25〜0.13umCMOS82000建成中车时代FAB30.35umCMOS10000中航微电子FAB10.35〜0.18umCMOS35000FAB150.35〜0.15umCMOS30000FAB70.35〜0.15umCMOS45000中芯国际FABS1(FAB1)0.35um〜0.11umCMOSFABS1{FAB2)0.35um〜0.11umCMOS110000FABS1{FAB3)0.35um〜0.11umCMOSFAB90.18〜0.13umMEMS20000上海新进芯FAB40.5〜0.18umCMOSBCD20000上海工研院FAB1中试线CMOSMEMS中科院撖电子IME1中试线CMOS1000请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page12资料来源:ofweek,国信证券经济研究所整理中国芯片制造当前主要从晶圆代工和存储,两个核心需求来发展。由于全球细分市场晶圆代工和存储器份额最大。中国优先发展晶圆代工和存储器,将可以快速获得足够市场空间,以驱动芯片制造良性发展。从晶圆代工方面看,大陆强大智能手机制造能力,培育了大量本土IC设计公司,并传导到晶圆代工,未来形成“IC+晶圆代工”的本土化配套,最大程度发挥效率及成本优势。从存储器上看,新3DNANDFlash技术升级,提供了中国后发制人的机遇。中国半导体制造崛起,构建虚拟IDM生态圈,国内封测、设计等优先受益中国大陆半导体和台湾半导体发展相似,一开始即是三者分离运营,即IC设计(Fabless)+IC制造(foundry)+IC封测,由于相较于欧美处于低成本区域,发展垂直合作具备一定优势,通过垂直合作可以带动IC设计、制造、与封测环节的联动。以台湾半导体行业为例,其最终形成“台积电+日月光”、“联电+矽品”等虚拟IDM合作模式。国内半导体行业当前IC设计、封装等环节企业规模较小、技术相对薄弱、市场话语权低,可以借鉴台湾,通过探索虚拟IDM模式,将有利于集中力量、整合资源,着力攻破一批共性关键技术和重大产品,推动产业发展。目前在国家集成电路产业投资基金政府资金支持下已经形成以紫光集团为首的“展讯科技+中芯国际+长电科技”虚拟IDM,由中国电子CEC集团统合的“联发科+华虹宏力+通富微电”虚拟IDM,以及“武汉新芯+中芯国际+华天科技”的虚拟IDM。中国将以晶圆制造为虚拟IDM的核心,将为国内半导体行业完善产业链构建,提高市场竞争力提供有力支撑。2016年底中国大陆已投产的12英寸晶圆生产线月产能达46万片(含外资及存储器部分),全球占比约9.02%;已投产8英寸晶圆生产线月产能66.1万片(含外资),全球占比约为12.8%。至2020年,中国大陆新增12英寸晶圆规划月产能超过100万片/月。其中2018年规划新增12寸片接近40万片/月。图12:中国12寸晶圆年产能增加规划(万片)请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page13资料来源:wind,国信证券经济研究所整理随着中国晶圆制造产能未来快速增长,将形成以晶圆制造为核心的虚拟IDM产业链构建,带动半导体设计、封测、设备及材料国产化的快速发展。根据中国半导体协会数据及预测,至2020年,中国半导体设计市场规模达3409亿元,封测市场规模可达3243亿元,复合增速均超过20%。据SEMI预计,至2020年,中国半导体设备规模由于晶圆厂达产较多将集中释放,未来复合增速达25%,达157.5美元,约1039亿元人民币,半导体材料市场达114.2亿美元,约755亿元人民币。图13:中国半导体设计、制造及封测规模(亿元)图14:中国半导体设计设备及材料规模(十亿美元)资料来源:中国半导体行业协会,国信证券经济研究所整理资料来源:SEMI,国信证券经济研究所整理封测环节中国公司技术及规模与世界最为接近,将最优先受益于本土芯片制造规模提升的环节。随着未来3年大陆本土晶圆制造产能快速释放,预计至2020年,封测市场规模可达3243亿元,复合增速超过20%。中资封装测试业主要上市公司有:长电科技、华天科技、通富微电,其销售额总额在2016年合计达到280亿,其中长电科技180亿,华天科技50亿,通富微电49亿。长电科技作为国内封测龙头,收购星科金朋后企业规模扩大,在技术、体量、客户结构上具有显著优势。华天科技,在指纹识别芯片封装具有领先,引进汇顶、FPC等多家客户,CIS芯片封装方拥有格科微、OmniVision、Aptina等大客户,此外还有比特大陆、海思等增量客户,产能不断释放催化业绩持续增长。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page14通富微电,在与AMD合资后,也掌握了BUMPING、FCBGA、FCPGA、FCLGA、MCM等先进封装技术,以及大规模量产能力,在倒装芯片封测领域达到世界一流水平。图15:2016年国内主要封测公司营收排名(亿元)资料来源:wind,国信证券经济研究所整理晶圆制造崛起将提供IC设计企业较好的土壤随着晶圆制造产能扩大及工艺技术提升,中国本土IC设计产业将获得有力的产能保障和技术工艺支持,预计至2020年,中国半导体设计市场规模达3409亿元,复合增速超过20%。海思半导体是国内IC设计企业龙头,2016年销售额260亿。是国内最大的无晶圆厂芯片设计公司,业务包括消费电子、通信、光器件等领域的芯片及解决方案。代表产品:麒麟系列处理器。其最新产品麒麟970人工智能芯片,搭载在新旗舰手机华为Mate10上。紫光展锐排名第二,2016年营收125亿。2016年展讯全年出货芯片约6.5亿套,其中智能手机芯片3亿套,营收达18.8亿美元;锐迪科在物联网领域出货芯片2亿套。两者合并营收将达20亿美元,相比去年增长20%。中兴微电子排名第三,2016年营收56亿元,是中兴通讯的全资子公司,主要提供基带处理器(Modem)、射频(RF)、应用处理器(AP)、电源芯片(PMU)等产品。上市公司中汇顶科技主要是指纹识别芯片、士兰微主要是数字音视频soc芯片,车载多媒体芯片和视频监控芯片等。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page15图16:2016年国内主要IC公司营收排名(亿元)资料来源:Wind、国信证券经济研究所整理中国半导体上游设备材料迎机遇至2020年,由中国晶圆厂新增产能释放拉动对中国半导体设备需求,未来复合增速达25%,达157.5美元。中国市场已经是未来10年全球半导体设备行业最大的增长动力。但中国半导体设备离全球先进还有距离,尤其是核心设备。且由于半导体设备的投入产出周期较长,中国半导体设备国产化道路仍有较长的路要走。表5:国内主要半导体设备企业设备名称国内代表厂商物理气相沉积机北方微、沈阳拓荆化学气相沉积机北方微、中微、沈阳拓荆等离子刻蚀机中微、北方微分步重复投影光刻机上海微装引线键合机中电科、大族激光、中电45所氧化扩散炉七星电子、中电48所切割机中电45所、大族激光离子注入机中科信、中电48所、凯世通化学机械抛光机华海清科、盛美、中电45所涂胶机七星华创、沈阳芯源、劲拓股份扫描量测机格兰达,睿励,泽尔尼,中科院光电研究所,华瑛晶体生长设备晶盛机电植球机上海微松测试机长川科技厂房工程总包及设计咨询太极实业(十一科技)资料来源:ICChina、国信证券经济研究所整理半导体材料,也是半导体生产的重要资料。2016年全球半导体材料市场产值已达到443亿美元,约占据半导体整体产业的13%,规模巨大。而中国大陆半导请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page16体材料在2006-2016年保持平均14%的增长率,未来有望加速成长。至2020年,中国半导体材料市场可达114.2亿美元在半导体晶圆制造材料领域,有相关如下国内代表厂商:表6:国内主要半导体晶圆制造材料领域企业表7:国内主要半导体晶圆封装材料领域企业封装材料部分相关厂商晶圆制造材料部分相关厂商基板兴森科技、生益科技、深南电路、三环集团硅片及硅材新昇半导体、有研新材、上海新傲引线框架康强电子电子气体南大光电、巨化股份、南京特气、光明化工院键合丝康强电子、青岛远通、中山恒基掩膜板菲利华、华润微电子、苏州制版包封材料江苏中鹏、苏州益本、深圳富鑫鸿CMP材料鼎龙股份、安集、天津晶岭、时代立夫粘合剂光刻胶及配套南大光电、飞凯材料、苏州瑞红其他试剂电镀液上海新阳、光华科技、艾森半导体光刻胶南大光电、飞凯材料、苏州瑞红划片刀、划片液上海新阳、联诺化工、郑州三磨工艺化学品上海新阳、艾森半导体、上海华谊特种气体南大光电、南京特气、光明化工院靶材宁波江丰电子、有研亿金、东方钽业研磨液、砂轮国瑞升、安集、新安纳其他合金焊接球上海新阳资料来源:ICMTIA、国信证券经济研究所整理资料来源:ICMTIA、国信证券经济研究所整理全球半导体背景概述全球半导体产业历经70年发展,是高度资本密集+技术密集的大产业半导体行业从晶体管到集成电路,摩尔定律显威力。1947年12月23日第一块晶体管在贝尔实验室诞生,标志着人类电子时代正式开启。在晶体管技术日新月异的70年里,伴随着众多的工艺发明与突破,集成电路遵循着摩尔定律,每隔18-24个月,元器件集成度提升一倍。图17:摩尔定律图18:半导体领域的发展进程资料来源:集成电路行业协会,国信证券经济研究所整理资料来源:集成电路行业协会,国信证券经济研究所整理请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page17于此同时伴随着集成电路成本大幅下降和性能大幅提升,延展的下游应用也越发多样化,集成电路已成为人类生存和社会发展必不可少的基础。根据美国半导体协会数据显示。预计全球半导体产业总市场规模可望达到3641亿美元,2017年增速达7.2%图19:全球半导体市场规模及增速资料来源:美国半导体协会,Gartner,国信证券经济研究所整理全球半导体产业特点:高资本密集+高技术密集导致产业周期属性较强。半导体行业其自身具有着高资本密集和技术密集的特点半导体产业的资本密集性集中体现在上游晶圆制造,平均来说一条6英寸生产线需要投资5亿元,一条8英寸生产线需要投资15亿美元左右,一条12英寸生产线需要投资25亿美元左右。以中芯国际为例,其目前在上海开启新的12寸集成电路生产线,可覆盖14nm至10/7nm工艺节点,满产后规模可达每月7万片,其投资近百亿美元,对应每万片产能投资需要约100亿人民币。根据Gartner数据,为保持先进半导体制造工艺所需要的半导体制造成本正以每年7%-10%的增速增长,2016年,建造一个新晶圆厂的最小资本支出将达50-100亿美元不等,而到2020年,建造经营一个处于技术前沿的晶圆厂的平均费用将达到150-200亿美元。投资资产之重可见一斑。技术密集中体现在工艺及人才。半导体技术设备以纳米级为基础单位,其相关的工艺及专利是几代人智慧的结晶,而同时一小块集成电路芯片上具备上千万个晶体管,晶体管的不同组合和排列极大程度影响着终端性能,要掌握这些排列组合以及工艺,需要大量资深专业人才并耗费大量研究时间,导致产品的研发周期长达2-3年。由于高资本投入+高技术密集,导致半导体行业显现出较强周期属性。晶圆制造高昂的设备建设和维护费用,导致一旦晶圆厂制造产能达成,只要可以承担可变成本,其倾向于保持稼动率来维持运营而不轻易停产,因此产能具有一定的刚性。从晶圆厂筹备、建厂、设备安装、调试时间需要约2-3年建设周期,较长投入至产出时间强化了其周期属性,在行业景气度高涨时,开始集中投资建设,新产能短期内无法释放导致人们错觉认为景气度持续可以保持,在2-3年之后产能集中达成,导致供给过剩又无法轻易减产,导致价格大幅下降而行业处于较长时间衰退。因此半导体行业经历着供给驱动的轮转,重复演绎着衰退——复请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page18苏——扩张——高峰的过程。图20:全球半导体资本开支资料来源:电子工程网、国信证券经济研究所整理全球半导体产业起源美国,并向东方迁移从历史上可以观察到,众多系统厂商及IDM厂商每当经历到半导体衰退期,其晶圆制造产能利用率不足,而投入新工艺的晶圆制造需要规模庞大资本,因此纷纷转变为Fabless,选择将制造环节外包给专业的晶圆代工厂。而晶圆代工厂,可以聚集来自各家Fabless需求,形成规模化集约化生产,产能利用率和效率大幅提升。因此整个半导体由原先的IDM模式转变为专业的垂直代工模式。在专业的垂直分工模式下,晶圆代工厂根据客户下单情况来决定生产情况,可以进行平抑需求高峰和波谷,形成稳定的稼动率。美国是半导体芯片的发源地。美国是世界半导体工业的发源地,美国半导体产业以军工应用为先导,逐步延伸至产业应用,技术力量基础雄厚。上世纪70s-80s年代之前,美国一直保持世界半导体排名第一的位臵,美国企业一直牢牢占据世界半导体市场60%以上的份额。代表公司:仙童、TI在1970s年代开始,美国向日本的第一次产业转移。美国经济陷入滞胀和家电时代需求崛起给予日本半导体产业绝佳契机:由于1970s年代前后美国经历重大的经济危机,之后陷入长达10多年的经济滞胀,导致美国本土企业无力承担半导体制造的大幅资本投入,转而将IC设计等高技术密集环节予以保留,逐步采用委外代工的模式,将资本密集型和劳动密集型的生产环节转交日本等具备资本与劳动力优势的国家。而日本能够顺利承接,一方面由于日本出色的制造能力和低廉的人力成本,另一方面全球家电兴起,日本成为全球家电的制造中心。来自制造端对半导体配套的大量需求,带动日本等在半导体制造的追赶,日本在1986年成功在DRAM请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page19领域超越美国,而美国将重点投向ASIC和MPU,确保新技术处于领先。日本代表企业:IDM厂商(NEC、Hitachi),系统厂商(索尼、东芝)在1990s年代,个人电脑兴起带动了第二次产业转移,半导体产业从美日转向韩、台。日本经济陷入泥潭和PC时代需求崛起给予韩国、台湾半导体产业绝佳契机:在1990年代前后,日本经济陷入泥潭,日本经历了历史上所谓“消失的十年”,经济上无法再追加大量投资给到半导体产业,给予台湾和韩国以契机发展半导体产业。而同时PC电脑的兴起,亚洲以台湾为代表成为全球PC电脑的制造中心,地域上给予台湾和韩国绝佳的契机配套拉动半导体产业。台湾避开自身规模较小,研发能力较弱等劣势,选择集中力量发展晶圆代工,抓住了传统IDM公司当时为降低运营成本持续外包晶圆制造业务的契机而快速做大。台湾代表企业:晶圆代工(台积、联电)。韩国则是抓住了DRAM发展的潮流,举国之力发展半导体技术,并成功在1994年率先开发出256MDRAM,实现反超美日。韩国代表企业:IDM(三星、海力士)。以史为鉴,2010s年代中国正有着最佳的“天时和地利”,唯待“人和”即可腾飞。当前台湾经济羸弱,韩国政治动荡,同时中国作为全球最大半导体消费市场以及消费电子的制造中心地位,给予中国半导体产业以最佳时机。当前台湾整体电子行业衰退就是缺钱以及缺人,无力大幅投入半导体产业。而韩国在于政治动荡影响韩国电子产业的发展坚定性。同时中国优势凸显,天时在于政治的稳定、资金的充沛,地利是中国是全球消费电子的制造中心和全球最大的市场。此时此刻痛点在于“人才”,只有人才逐步培养和聚集,经过5年至10年坚定的积累,才能让中国半导体产业真正“站起来”。图21:全球半导体产业转移路径资料来源:美国半导体产业协会,国信证券经济研究所整理全球半导体行业格局:中国是全球半导体最大消费市场,但产能仅排全球第五根据从全球半导体终端销售地域来看,2016年中国半导体消费额1075亿美元请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page20在全球占比达32%,,是全球最大市场。其次是美国达到647亿美元,占比19%。欧洲327亿美元,占比10%,日本320亿美元,占比9%。图22:2016年全球终端半导体销售份额资料来源:美国半导体产业协会,国信证券经济研究所整理从终端半导体应用份额结构来看,通信类排名第一约占整体的31.5%,电脑类排名第二约占29.5%,工业类应用排第三约占13.9%,其次是消费电子占比13.5%,汽车电子占比11.6%。图23:2016年全球终端半导体应用份额结构资料来源:Wind、国信证券经济研究所整理半导体市场按器件分类,逻辑电路占比第一达27%,存储器占比第二达23%,模拟电路占比14%,MPU占比13%,光电元件占比9%,分立器件占比6%,MCU占比4%,传感器占比3%,DSP占比1%。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page21图24:2016年全球半导体市场份额结构(按器件)资料来源:wind,国信证券经济研究所整理中国晶圆产能仅占全球11%,大量依赖进口。根据美国半导体产业协会数据,2016年全球晶圆厂制造产能折合8寸片约17114千片,其中台湾产能排名第一达3645千片,占比超过21%。南韩排名第二达3569千片,占比约21%。日本排名第三,达2925千片。北美排名第四,达2297千片。中国排名仅列第5,达1849千片,占比约11%。对比中国半导体消费额,可见中国半导体产业大量依赖进口。图25:2016年全球晶圆制造产能分布(千片/月,折算8寸)资料来源:美国半导体产业协会,国信证券经济研究所整理全球主要半导体公司、IC设计、晶圆代工厂及封装厂全球半导体公司分类主要按照其企业所处于的半导体生产环节。半导体产业链环节主要包括芯片设计、晶圆制造(前道,Front-End)和封装测试(后道,Back-End)及终端产品。随着先进封装技术的渗透,出现介于晶圆制造和封装之间的加工环节,称为中道(Middle-End)。芯片设计主要包括5个步骤:定义功能设计、设计描述和行为级验证、逻辑综合、门级验证、布局和布线晶圆生产(前道)可以分成7个主要步骤:扩散(ThermalProcess)、光刻(Photo-lithography)、刻蚀(Etch)、离子注请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page22入(IonImplant)、薄膜生长(DielectricDeposition)、抛光(CMP)、金属化(Metalization)。封装测试(后道)工艺可以大致分8个主要步骤:背面减薄、晶圆切割、贴片、引线键合、模塑、电镀、切筋/成型和终测等。最后应用到应用终端:例如电脑芯片、手机芯片、通信芯片等各类应用。图26:半导体产业链工序资料来源:半导体产业协会,国信证券经济研究所整理因此半导体企业分为IDM集成商(涵盖从设计、制造、封测及终端产品的企业)、以及专业化分工的有:IC设计厂、晶圆代工厂、封装厂等。从全球的半导体公司看,全球前10大半导体厂商中,美国占了4家,韩国占了2家,台湾占了1家。半导体IDM龙头企业Intel和三星,在全球半导体企业中营收排名最高,2016年分别达到563亿美元和435亿美元,市场份额别达到17%和13%。而全球IC厂中排名第一的是高通,营收达到153亿美元,新联通和联发科分列第二和第三,达到142亿和89亿美元。图27:全球主要的半导体2016年营收(亿美元)图28:全球主要IC厂2016营收(亿美元)资料来源:wind,国信证券经济研究所整理资料来源:wind,国信证券经济研究所整理全球晶圆代工厂的营收最大的是台积电市场份额达59%,营收超过295亿美元,垄断趋势明显。而同时全球封测厂营收第一为台湾的日月光,其营收金额达91亿美元。台湾半导体在台积电的引领下,封装和设计都有企业分别冲入全球3甲,而封装端更是成为了全球第一。可见晶圆制造能力对设计和封测的重要性。未来中请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page23国半导体是否能复制成功的路径,值得期待。图29:全球主要晶圆代工厂2016营收(亿美元)图30:全球主要封装厂商2016营收(亿美元)资料来源:wind,国信证券经济研究所整理资料来源:wind,国信证券经济研究所整理未来万物互联成半导体市场发展新动力物联网时代来临,至2020年物联网市场空间高达3万亿美元回顾半导体产业链需求变化,下游不同应用催化着半导体产业的发展每隔10年,来自不同的下游增长动力拉动着对半导体产业需求,80年代驱动力来自电脑,90年代成长来自笔记本,2010年之后驱动力是智能终端。当今随着智能手机的增速放缓至个位数,物联网的快速发展将再次激发对半导体行业的显著需求。物联网--世界信息产业发展的第三次浪潮。其英文名称是:“Internetofthings(IoT)”。物联网就物物相连的互联网:物联网核心和基础仍然是互联网,是在互联网基础上的延伸和扩展的网络;其用户端延伸和扩展到了任何物品与物品之间,进行信息交换和通信。图31:下游应用推动半导体产业发展图32:物联网成熟度曲线资料来源:半导体产业协会,国信证券经济研究所整理资料来源:Gartner,国信证券经济研究所整理至2020年物联网市场空间高达3万亿美元。据IDC发布的最新统计报告显示,到2020年预计将有300亿设备接入物联网,全球物联网市场规模将由14年的2656亿美元增长至2020年的3.04万亿美元,年复合增长率高达50%。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page24图33:全球物联网市场规模及增速(亿美金)资料来源:IDC,国信证券经济研究所整理物联网底层基础在于芯片,将进一步激发对半导体产业的巨大需求物联网工作流程可分为三步:感知层:由传感器获取物体及环境信息,并将采集到的信息转换为数字信号。传输层:按照一定的通信协议将转换好的数字信号进行编码,然后通过网络上传到应用处理中心。应用层:对采集获取的数据进行加工、分析、处理获得结果,并根据需求反馈至实体图34:物联网示意图图35:物联网成熟度曲线资料来源:KUQING,国信证券经济研究所整理资料来源:Gartner,国信证券经济研究所整理物联网的底层硬件支持核心在于芯片:感知层:传感器芯片传输层:通信芯片应用层:处理芯片请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page25物联网是半导体应用生力军图36:IOT半导体市场细分图37:IOT半导体市场增速35035%5046.530030%4025025%亿元:20020%30亿元15015%增速:2015.5市场规模10010%单位505%1000%0200720082009201020112012201320142015E20152020资料来源:gartner,国信证券经济研究所整理资料来源:gartner,国信证券经济研究所整理由IOT设备激发的IOT半导体市场,预计未来4年复合增速超过20%。2020年市场规模可达435亿美元。物联网激发的核心处理器市场规模达到248亿,占比达到57%,其次是传感器达到100亿美元,传输类器件达到86亿美元。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page26中国“芯”+物联网两大浪潮助力中国半导体腾飞,相关标的一览从市场核心规律来看,大陆承接半导体产业转移具有着天时地利:物联网时代来临,拉动半导体需求大幅增长,同时中国本土巨大的消费市场以及中国是全球消费电子的制造中心,地域性本土化配套需求成倍增长,两股浪潮共同催化中国半导体崛起。中国具有稳定的政治环境和资本环境,具备资本密集和智力劳动力密集的相对优势,同时中国政府高度重视,半导体产业链成为到国家核心战略,而重点支持并扶植中国半导体企业做大做强。中国将在“后摩尔时代”出奇制胜,在摩尔制程突破越来越难,先进制程进步放缓,市场较大的需求量停滞在成熟制程领域,中国充分运用国际上成熟设备及工艺进军成熟制程,发挥自身性价比优势,抢占市场份额。而在先进制程领域,中国同步大力投入研发挖掘核心人才,趁国际先进工艺进步时间较长的契机,实现快速追赶。半导体相关上市公司梳理(仅做列式):芯片制造:中芯国际、华虹半导体、先进半导体封测:长电科技、通富微电、华天科技、晶方科技集成电路及芯片设计:富瀚微、北京君正、中颖电子、晓程科技、全志科技、圣邦股份、士兰微、西安紫光、兆易创新分立器件:扬杰科技、华微电子、捷捷微电半导体相关耗材:上海新阳、江丰电子、南大光电、康强电子、中环股份设备及工程:太极实业、长川科技、北方华创化合物半导体:三安光电封测龙头:长电科技收购后星科金朋,龙头地位巩固,形成先进技术+国内广阔市场良好协同效应。长电科技收购星科金朋后企业规模大幅扩大,2016年全球行业排名第三,市场占有率(OSAT)10%,继续保持国内龙头老大地位。星科金朋整合趋势向好,未来将逐步释放利润。星科金朋通过改善经营机制、交叉销售、导入存储类、比特币CPU等新客,逐步优化产品结构,产能利用率逐步回升。韩国厂及新加坡厂预计开始扭亏为盈,上海厂搬迁完成后,产品导入情况良好,未来将形成JSAP凸块+JSCC倒装的一站式服务运营,地理位优势大幅提升协同效应。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page272017年10月9日,公司公告定增预案,产业基金拟再度出资不超过29亿,成为第一大股东,并助力长电大幅扩产中高端封装产能,彰显公司做大做强决心。公司评级“买入”公司2017-2019年预计净利润468/976/1584百万元,对应EPS0.34/0.71/1.16元。封测盈利最佳:华天科技公司技术全球领先,先进封装产能逐步释放。华天科技将自身定位为先进封装技术的引领者,2017年公司将继续大力发展高端封装技术和产品。截至半年报公司三大募投项目完成率已达91%,随着新产品获得大客户认证通过,先进产能持续释放催化业绩加速增长。公司梯度布局天水、西安、昆山封装三地产能,形成短中长稳定增长动力。华天天水以传统封装为主,承接海外IDM订单转移。华天西安布局中高端QFN、BGA、FC等技术。华天昆山定位于先进封装,具备TSV,CIS、SSP,Fan-out等国际领先封装技术批量生产能力。同时华天西安Sip配合华天昆山TSV,协同发力指纹识别封装产品,获得国内手机品牌华为导入。“买入”评级公司预计2017~2019年净利润550/745/981百万元,EPS0.26/0.35/0.46元。化合物半导体:三安光电LED行业景气周期开启,LED龙头逐步扩产剑指全球35%份额。随着于LED产业持续供需两旺,公司作为行业龙头优先受益。公司不断获得全球国际大厂芯片代工订单,抢占海外市场。随着公司新建产能持续释放,公司剑指全球LED芯片35%市场份额。公司多点布局核心战略新产品,打开未来成倍增长空间。1)战略布局化合物半导体,填补国内化合物半导体空白,集成电路业务已向47家客户提供样品,并有11颗芯片进行微量产,随着5G时代即将到来,公司将迎来百亿级市场增量空间。2)公司布局汽车LED灯业务迎收获期,同比快速增长达50%,并逐步通过更多客户认证。3)布局未来趋势应用MicroLED等新显示技术,预计未来2-3年MicroLED将有望迎来爆发应用。公司多点战略布局确保长期高速成长。买入“评级”公司预计2017~2019年净利润3062/4055/4930百万元,EPS0.75/0.99/1.21元,买入“评级”。中国杰出的半导体分立器件及芯片供应商:扬杰科技分立器件主业稳定成长,联盟建广资本获得海外优质资源,内生+外延协同快速发展公司是国内分立器件的一线厂商,致力于芯片、二级管、整流桥等半导体分立器件领域研发、生产和销售。公司4寸线产能规模是国内最大,未来请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page28逐步释放6寸线产能,同时公司通过并购MCC拓展半导体产品销售海外市场,与建广资本强强联合,间接参股瑞能拓展渠道,获得高功率转换器件先进技术和稳定的SiC芯片供应渠道,市场竞争力不断提升。第三代SiC材料抢先布局,有望实现“二次飞跃”。第三代半导体材料碳化硅将成为未来功率器件发展核心材料,公司通过投资国宇电子,与国内唯一实现SiC量产的55所深度合作公司。公司目前SiC业务已接收订单,开始进入销售阶段。同时随着国内新能源汽车迅速渗透,将成为未来碳化硅市场的主要增长点。买入“评级”公司预计2017~2018年,净利润284/366百万元,EPS0.43/0.60元。芯片制造公司:中芯国际、华虹半导体(仅做列式)中芯国际:中国晶圆代工龙头,2016年营收29亿美元,净利润3.2亿美元。中芯国际是中国内地规模最大,产品线最齐全的半导体晶圆代工厂商,在全球排名第四。公司已具备28nm量产能力并全力提升良率,并在全国多地扩建新厂。中芯国际正研发14纳米及以下制程技术,全力追赶国际龙头。公司在上海新12寸晶圆厂建成后将成为大陆第一条14纳米线,缩小与国际先进制程差距,并巩固国内龙头地位。先进制突破后,将获得更多大客户的订单,提升公司核心盈利能力。新管理,新征程。2017年10月16日,中芯国际公告任命梁孟松为联合首席执行官。他是三星电子攻克14nmFinFET技术关键人员,有望助力中芯国际在14nm制程技术加快突破。华虹半导体:2016年营收7.21亿美元,净利润1.3亿美元。华虹宏力核心芯片代工产品有嵌入式非易失性存储器(eNVM)、功率器件及电源管理技术等,技术制程自1微米到90纳米之间。公司在智能卡和物联网方面耕耘多年,拥有突出的嵌入式非易失性存储器技术:SONOSFlash和SuperFlash技术,以及eFlash+高压和eFlash+射频(RF)两个衍生工艺平台,是中国金融和社保IC卡的主要代工厂。2017年8月2日华虹宏力无锡建12英寸晶圆厂,助力公司未来做大做强。此次项目总投资约100亿m美元,其中一期将建设一条月产能约4万片的12英寸生产线。预计一期完成后,将再建设第二条生产线。而目前华虹8寸片,约有15.5万片/月产能。芯片设计企业:兆易创新、全志科技(仅做列式)兆易创新:国内存储器芯片设计领军企业,2016年营收15亿,净利润1.76请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page29亿。兆易创新是国内存储器芯片设计领先企业,主要业务是NORFlash、NANDFlash和MCU芯片。公司虽收购矽成被终止,但大基金入驻公司助力成为国家存储器战略平台。2017年8月6日公司公告终止收购矽成,进军DRAM受阻,但之后8月30日公司公告,国家大基金收购公司11%股份并成为二股东之后,将助力公司扩张产能,并有望成为国家存储器战略平台。公司三大业务高歌猛进,签12亿采购订单确保未来产能扩张。公司NORFlash产品受益全球产品持续涨价,NAND38nm实现量产,MCU55nm业界领先。同时于2017年9月与上游晶圆供应商签12亿元晶圆采购订单,确保未来公司产能扩张对原材料的需求。全志科技:智能管理芯片领先的厂商,2016年12.52亿,净利润1.49亿。公司从事系统级大规模数模混合SOC及智能电源管理芯片设计,在高清视频解码、高集成度、低功耗等方面的技术达到世界领先水平。公司产品具备核心IP,未来进一步拓展车载、智能硬件等领域应用。公司是为数不多具备自主核心IP的公司,未来公司将进一步开拓个人、家庭、车载三大业务领域的新技术及产品,并积极拓展人工智能在语音入口和视频分析方面的基础平台项目。公司与科大讯飞、京东在智能终端开展深度合作,并为其智能终端产品提供芯片,成功获得市场好评。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page30附表:重点公司盈利预测及估值公司公司投资收盘价EPSPEPB代码名称评级20162017E2018E20162017E2018E2016600584长电科技买入23.000.080.340.71294.167.632.46.8002185华天科技买入8.680.180.260.3547.333.624.83.8600703三安光电买入26.720.530.750.9950.335.626.96.3300373扬杰科技买入26.250.430.430.6061.561.043.86.1数据来源:wind、国信证券经济研究所预测请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

Page31国信证券投资评级类别级别定义买入预计6个月内,股价表现优于市场指数20%以上股票增持预计6个月内,股价表现优于市场指数10%-20%之间投资评级中性预计6个月内,股价表现介于市场指数±10%之间卖出预计6个月内,股价表现弱于市场指数10%以上超配预计6个月内,行业指数表现优于市场指数10%以上行业中性预计6个月内,行业指数表现介于市场指数±10%之间投资评级低配预计6个月内,行业指数表现弱于市场指数10%以上分析师承诺作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。风险提示本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。证券投资咨询业务的说明本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。请务必阅读正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48

国信证券机构销售团队华北区(机构销售一部)华东区(机构销售二部)华南区(机构销售三部)海外销售交易部李文英张欣慰邵燕芳赵冰童13910793700187019300161348066822613693633573liwying@guosen.com.cnzhangxinw@guosen.com.cnshaoyf@guosen.com.cnzhaobt@guosen.com.cn许婧梁轶聪颜小燕梁佳18600319171186016799921359043697713602596740xujing1@guosen.com.cnliangyc@guosen.com.cnyanxy@guosen.com.cnliangjia@guosen.com.cn王玮吴国刘紫微吴翰文15901057831158004765821382885489918681572396wangwei3@guosen.com.cnwuguo@guosen.com.cnliuziw@guosen.com.cnwuhw@guosen.com.cn王艺汀金锐赵晓曦陈俊儒18311410580137649589111599966717013760329487wangyit@guosen.com.cnjinrui@guosen.com.cnzhaoxxi@guosen.com.cnchenjunru@guosen.com.cn陈雪庆倪婧简洁邓怡秋18911132721186167411771582392503515986625526chenxueq@guosen.com.cnnijing@guosen.com.cnjianjie1@guosen.com.cndengyiq@guosen.com.cn杨云崧林若牛恒186100433601561898702417888837219yangys@guosen.com.cnlinruo@guosen.com.cnniuheng@guosen.com.cn赵海英张南威王灿138109172751391818825413247504850zhaohy@guosen.com.cnzhangnw@guosen.com.cnwangcan@guosen.com.cn詹云周鑫欧子炜152816191281862131517518682182659zhanyun@guosen.com.cnzhouxin@guosen.com.cnouzw@guosen.com.cn边祎维丛明浩1352185020213162040999bianyw@guosen.com.cncongminghao@guosen.com.cn李杨17301786715liyang10@guosen.com.cn请务必参阅正文之后的免责条款部分全球视野本土智慧13455421/30242/2017110613:48'

您可能关注的文档

- 半导体行业深度研究:人工智能芯片,新架构改变世界

- 半导体行业2017年9月策略:人工智能芯片发布引发资本市场关注,行业基本面收益景气度持续

- 电子行业18年度投资策略报告:led行业继续高增长,半导体行业谨慎乐观

- 半导体行业专题研究:再论半导体设备企业的需求拉动与成长路径

- 电子行业:换机潮晚至不改半导体行业景气

- 半导体行业2018年度投资策略

- 半导体行业深度分析:人工智能芯片高热度揭示半导体产业方向,产业上行趋势更值得关注

- 电子行业半导体行业系列报告:晶圆涨价影响几何?

- 半导体行业2017年10月策略:消费电子产业旺季结合汽车电子等提升需求,产业链整体呈现扩张

- 半导体行业半年度投资策略报告:封测行业继续向好,oled带动nor存储器需求

- 半导体行业:半导体产业转移深入,国产化良机已至

- 半导体行业:行业景气迎来上行拐点,重点推荐封测

- 半导体行业2017年8月策略:上游显著增长印证产业景气,静待业绩兑现带来投资机遇

- 2017中国半导体行业深度研究

- 半导体行业学习报告

- 半导体行业学习报告

- 半导体行业基本原理

- 2015年半导体行业现状及发展趋势分析报告