- 2.39 MB

- 2022-04-29 14:05:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告2017年12月11日2018半导体投资策略报告分析师:陈俊杰证书编号:S1110517070009行业评级:强大于市1

投资要点全球视野跟踪半导体板块2018年的边际变化,供给端看判断行业仍处于硅周期的高点,但攀升动能放缓;应用端看行业拉动动能显著中国大陆地区半导体行业发展在2018年将进入加速期,以行业层面判断2018年Q2将会是板块利好政策推动下主题催化投资时点。制造封测端看2018年业绩反转推动股价上扬;设备端看集成电路订单兑现设计公司具有跨越周期的成长路径,核心在于企业的赛道逻辑和所能看到清晰的发展路径,2018年业绩持续高增长边际改善是驱动设计公司股价提升的内因,集成电路产业基金的投资方向是外因风险提示:半导体行业发展不达预期2

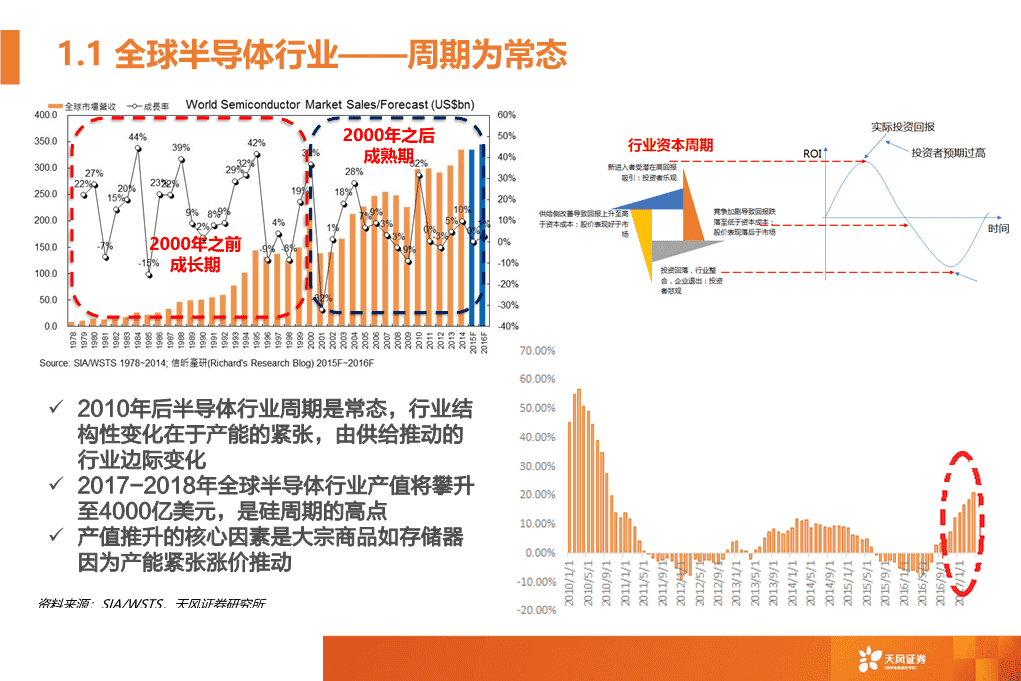

1.1全球半导体行业——周期为常态2000年之后成熟期2000年之前成长期2010年后半导体行业周期是常态,行业结构性变化在于产能的紧张,由供给推动的行业边际变化2017-2018年全球半导体行业产值将攀升至4000亿美元,是硅周期的高点产值推升的核心因素是大宗商品如存储器因为产能紧张涨价推动资料来源:SIA/WSTS,天风证券研究所

1.2从应用端看——2018站上好光景的起点手机终端处理器芯片:进入7nm时代,AP中加入更多AI/AR处理能力,代工业摩尔定律推动下的增长起点!人工智能芯片:风起于青萍之末,拉动半导体行业需求增长,以台积电为例,明年7nm制程上有50个案子是为HPC(高性能计算芯片)准备!汽车电子:新能源/自动车所需的半导体硅含量在700美金以上,是之前的2倍!5G:通信革命带来的通信芯片需求量大增!资料来源:wind,天风证券研究所

1.3从供给端看——“看不见的手”调节周期属性的存储器,以NAND超越硅周期的MCU/Analog产品的量仍在和DRAM为主要产品持续增长中,量的提升推动行业规模扩随着产能的扩充,预期NAND大在2018Q2会逐渐出现供给大于需求的态势,ASP呈现下降态势DRAM产能的释放在2019年,价格在2018年仍将维持高位资料来源:SIA,天风证券研究所

2.1国内集成电路板块表现——2017H1/H2泾渭分明62017H1集成电路指数表现(%)2017H2集成电路指数表现(%)资料来源:wind,天风证券研究所资料来源:wind,天风证券研究所2017H1集成电路板块成分股表现(%)2017H2集成电路板块成分股表现(%)资料来源:wind,天风证券研究所资料来源:wind,天风证券研究所

72.22018国内半导体行业加速成长必要条件——“资本+人才”资本人才理工科毕业研究生数量(人)国家集成电路产业投资基金投资计划250,000233,649100.0%400100%投资额度(亿360350元)88.8%90%200,00080%300累积投资比70%重(%)240240150,00025068.8%60%20020050%100,00015038.8%13440%30%10050,00028,15418.8%20%502610%002.2%0%2014E2015E2016E2017E2018E2019E19981999200020012002200320042005200620072008200920102011201220132014资料来源:中国半导体协会,天风证券研究所资料来源:教育部高等教育教学评估中心,天风证券研究所集成电路产业基金投资:集成电路人才聚集效应:•通过杠杆效应将半导体投资推高到了前所未有的高度•国内自我培养的工程师红利•引导资本良性配置引向资本密集型的半导体行业•海外半导体人才加速回流•半导体生产要素的集中和生产关系的改善•类比90年代韩国半导体崛起“挖人政策”

2.3龙头崛起——“大基金”促使生产要素间的流动紫光集团:IDM•紫光股份•紫光国芯受到国家和资本市场的大力支持封测设计封装企业率先在业绩角构建虚拟“IDM”,设制造度兑现消化估值计公司在产能紧张时优制造线承担国内核心资先拿到产能设备和材料产崛起设备和材料企业与制造企业间的要素流动华为海思EXAMPLE中颖电子TEXTEXAMPLE北方华创TEXT中芯国际EXAMPLE南车时代电气TEXTEXAMPLE长电科技TEXT展讯兆易创新雅克科技华虹宏力武汉新芯通富微电北京君正圣邦股份南大光电三安光电华天科技全志科技国科微江丰电子华微电子晶方科技富瀚微上海新阳太极实业资料来源:ICInsight,天风证券研究所

2.4国内半导体2018加速周期:政策+投资+升级空间国家集成电路产业发展推进纲要国内各地集成电路投资基金总计规模超过3千亿元中国制造2025到2015年,集成电十三五规划路产业销售收入超2020年国内芯片自过3500亿元给率要达到40%,到2020年,战略性到2020年,全行业2025年则要达到新兴产业(含半导销售收入年均增速70%。体)增加值占GDP超过20%比重达到15%国内新增12寸产线投资金额(亿美元)格罗方德(成都)9012001124.25027160%合肥长鑫721007.781879100048%50%同方国芯13880040%格罗方德(重庆)20600501.382352130%英特尔(大连)5599.71166294武汉新芯240400293.690372120%17%10%7%12.25491969华力微电子6020010%11%5%台积电3000%晶合(力晶)20美国日本欧洲中国台湾中国韩国厦门联电62人均硅销售(美元)销售额全球占比(%)050100150200250300资料来源:SIA,天风证券研究所资料来源:ICInsight,天风证券研究所

2.52018Q2——半导体板块主题兑现时点逻辑2015H2-2017H2,集成电路板块的三次行情,本质都是对2018年看点产业政策和龙头公司核心资产重新定价的,同时自上而下关注全球行业基本面的改善。继续尊重产业发展规律,以确定性投资集成电路板块仍然需要关注以政策催化为导向和行业基为主线风格本面的边际改善,板块会确定性逻辑下的龙头崛起为核明年封测企业将在业绩兑现上首先实现心长期关注热点。跨越,这些龙头公司上半年的走势与海外半导体龙头台积电/日月光等是背驰的,而在相同的逻辑下,理应能享受反2017H2集成电路板块成分股表现弹增长同时,半导体设备周期大年的开启,订单兑现逻辑是明年持续关注的主线国家集成电路产业基金的加持,将在各个细分领域产生龙头,类比京东方的崛起,细分领域的龙头成长路径清晰预期明年的主题催化将在Q2集中兑现。核心逻辑在于:1集成电路产业基金2期募集到位2中芯国际28nmHKMG量产;3国内在建晶圆线集中订购产线设备资料来源:Wind,天风证券研究所

3.1芯片设计公司的价值——半导体产业链中赚钱的环节晶圆代工设备材料赚钱能力IC设计(台)(美欧日)(日)1996-2014半导体产业链累计NOPLAT分布IC设计行业最适合投资单位:$bn资产轻弹性强易成为“一代拳皇”累计盈利公司的NOPLAT累计亏损公司的NOPLAT资料来源:Bloomberg,天风证券研究所

3.2国内芯片设计公司2017年板块表现——“小而美”特征12国内设计板块总体来说体量尚小,具有“小而美”特征2016年设计板块主要企业的营业收入合计87.4亿元,同比增长45.6%。2017Q3合计营业收入28.1亿元,同比增长13.89%从2014Q1开始,设计板块主要企业的盈利能力一直都保持在一个稳定的水平净利率围绕22%上下波动,毛利率围绕45%上下波动。2017年Q3的净利率、毛利率稍有下滑,分别为15.42%及41.98%。

3.3寻找国内设计公司成功关键基因——“模拟看赛道,数字看下游”半导体设计公司阶段性进入下一次阶段性快增长特点快速增长稳定期速增长模拟芯片赛道正确快速成长设计公司成败数字芯片整机商扶持绑定大客户资料来源:wind,天风证券研究所资料来源:wind,天风证券研究所

4.1半导体设备的周期开启——行业景气度指标2016H2-2018是半导体景气周期的开启,也是半导体设备的大周期。在景气度上行时间点上,通常也会伴随设备周期的上行AMAT上调了2017年WFE(Wafer2010-2017WFEFabricationEquipment)投资的预期,从年初5%全年增长上调至15%,上调增长再次验证今明两年是半导体设备大年周期的开启。同时预期WFE在今明两年将迅速达到400亿美元基于2017-2018半导体景气度上行的判断,预期对半导体设备的需求增加,全球WFE也在2010年之后再次达到了同比增速的高点资料来源:AMAT年报,天风证券研究所

4.2半导体设备的周期开启——国内设备生产线投资从逻辑上追溯,2017-2019年中国大陆地区建设的12寸产线将极大的推动半导体设备的投资,我们统计中国国内计划在建的产线,总计将有接近600亿美金的投入国内新增产线投资金额资料来源:ICInsight,天风证券研究所

4.3半导体设备的周期开启——投资时点如何判断设备材料企业的投资时点?基于中国的新增项目统计,2017年的支出会同2016年类似。我们期待看到2018年会有投资的重要爬升。20172H-2018是重要的时间节点,设备投资逻辑将在这个时点上兑现,设备会在这个时间进厂。

4.4半导体设备的周期开启——设备图谱资料来源:Wind,天风证券研究所

5.12018年封测企业进入加速成长期封测企业率先跻身全球集成电路产业链分工,充分享受全球半导体行业增长带来的行业红利规模投资技术规模效应持续提升增Capex不断增长提升企大陆封装企业先进封强企业行业地位业未来盈利能力装比例优于行业水准

5.22018年封测企业进入加速成长期2017年Q3单季4家封测板块企业合计营收105.7亿元,同比增长19.33%,第三季度环比第二季度上涨19.74%2017年三季度4家封测板块企业净利润合计2.946亿元,同比增加78.04%封测板块企业在半导体景气周期向上阶段迎来营收利润的全面向好2017年Q3受下游整机备货递延影响,小幅下滑,目前毛利率为17.36%,净利率为4.97%环比看4季度封测板块受到看好,预计今年盈利能力会有所提升19

5.3封测企业未来成长上限——关于EPS和PE的思考FoundryVSOSAT增量EPS来自于国内产线的建设带动在建的晶圆厂能够给封装企业带来潜在的营收增量根据现有的存量市场上晶圆厂的产能输出和封装厂的营收之间的数据进行大致的测算。按照现有的制造和封测产能对比,新增的产出将给封装厂带来50亿美金市场的增量资料来源:ICInsight,天风证券研究所

5.1国内龙头公司核心推荐标的Date:2017-12-4产业链环节发展阶段特征龙头公司2018PE总市值圣邦股份4558设计第二阶段技术密集型富瀚微4895纳思达27305长电科技30297封装第二阶段劳动密集型华天科技26183晶方科技4284中芯国际32523(港币)制造第二阶段技术、资金密集型紫光国芯80293北方华创57170设备第三阶段技术密集型长川科技6541ASMPacific15449(港币)资料来源:wind,天风证券研究所

分析师声明本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。特别声明在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。22

23投资评级声明类别说明评级体系买入预期股价相对收益20%以上自报告日后的6个月内,相对同期沪增持预期股价相对收益10%-20%股票投资评级深300指数的涨跌幅持有预期股价相对收益-10%-10%卖出预期股价相对收益-10%以下强于大市预期行业指数涨幅5%以上自报告日后的6个月内,相对同期沪行业投资评级中性预期行业指数涨幅-5%-5%深300指数的涨跌幅弱于大市预期行业指数涨幅-5%以下天风证券研究北京武汉上海深圳北京市西城区佟麟阁路36号湖北武汉市武昌区中南路99上海市浦东新区兰花路333深圳市福田区益田路4068号邮编:100031号保利广场A座37楼号333世纪大厦20楼卓越时代广场36楼邮箱:research@tfzq.com邮编:430071邮编:201204邮编:518017电话:(8627)-87618889电话:(8621)-68815388电话:(86755)-82566970传真:(8627)-87618863传真:(8621)-68812910传真:(86755)-23913441邮箱:research@tfzq.com邮箱:research@tfzq.com邮箱:research@tfzq.com

THANKS24'

您可能关注的文档

- 泛半导体行业专题报告:“泛半导体”星汉灿烂,“核心资产”若出其里

- 半导体行业:十大里程碑看2018中国半导体!

- 电子行业:大基金二期启航,半导体行业向好

- 半导体行业深度研究:人工智能芯片,新架构改变世界

- 半导体行业2017年9月策略:人工智能芯片发布引发资本市场关注,行业基本面收益景气度持续

- 电子行业18年度投资策略报告:led行业继续高增长,半导体行业谨慎乐观

- 半导体行业专题研究:再论半导体设备企业的需求拉动与成长路径

- 电子行业:换机潮晚至不改半导体行业景气

- 半导体行业深度分析:人工智能芯片高热度揭示半导体产业方向,产业上行趋势更值得关注

- 电子行业半导体行业系列报告:晶圆涨价影响几何?

- 半导体行业2017年10月策略:消费电子产业旺季结合汽车电子等提升需求,产业链整体呈现扩张

- 半导体行业深度报告专题:大国重器势将崛起,中国半导体迎来成长周期

- 半导体行业半年度投资策略报告:封测行业继续向好,oled带动nor存储器需求

- 半导体行业:半导体产业转移深入,国产化良机已至

- 半导体行业:行业景气迎来上行拐点,重点推荐封测

- 半导体行业2017年8月策略:上游显著增长印证产业景气,静待业绩兑现带来投资机遇

- 2017中国半导体行业深度研究