- 927.18 KB

- 2022-04-29 14:11:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录行业动态3各板块动态6计算芯片/模拟芯片6晶圆代工7存储器10半导体设备12硅片14图表图表1:半导体月度销售额同比增速vs.费城半导体指数3图表2:费城半导体指数P/E估值vs.标普500P/E估值3图表3:全球主要半导体公司业绩预览及近期股价变化情况4图表4:全球半导体公司估值表5图表5:英特尔P/EBand7图表6:英伟达P/EBand7图表7:超威半导体P/EBand7图表8:德州仪器P/EBand7图表9:台积电月度经营数据8图表10:UMC联电月度经营数据8图表11:世界先进月度经营数据8图表12:台积电P/EBand9图表13:台积电P/BBand9图表14:联电P/EBand9图表15:联电P/BBand9图表16:世界先进P/EBand9图表17:世界先进P/BBand9图表18:主流DRAM现货价格10图表19:主流NANDWafer现货价格10图表20:主流MobileDRAM合约价格11图表21:主流ServerDRAM合约价格11图表22:主流CommodityDRAM合约价格11图表23:主流NANDSSD合约价格11图表24:三星电子P/BBand12图表25:SK海力士P/BBand12图表26:镁光P/BBand12图表27:西部数据P/BBand12图表28:北美/日本半导体设备商出货额及同比增速13图表29:应用材料P/EBand13图表30:拉姆研究P/EBand13图表31:阿斯麦P/EBand14图表32:东京电子P/EBand14图表33:信越化学P/EBand14图表34:胜高P/EBand14图表35:全球硅片出货面积预测15

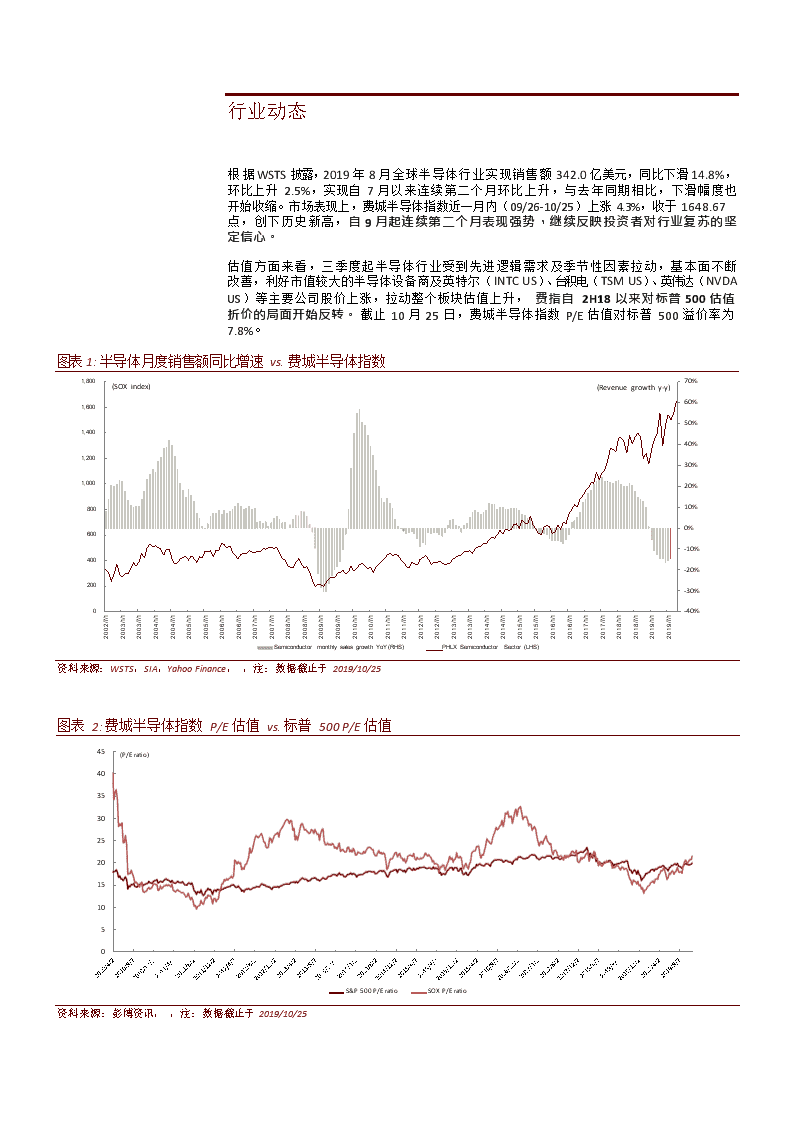

行业动态根据WSTS披露,2019年8月全球半导体行业实现销售额342.0亿美元,同比下滑14.8%,环比上升2.5%,实现自7月以来连续第二个月环比上升,与去年同期相比,下滑幅度也开始收缩。市场表现上,费城半导体指数近一月内(09/26-10/25)上涨4.3%,收于1648.67点,创下历史新高,自9月起连续第二个月表现强势,继续反映投资者对行业复苏的坚定信心。估值方面来看,三季度起半导体行业受到先进逻辑需求及季节性因素拉动,基本面不断改善,利好市值较大的半导体设备商及英特尔(INTCUS)、台积电(TSMUS)、英伟达(NVDAUS)等主要公司股价上涨,拉动整个板块估值上升,费指自2H18以来对标普500估值折价的局面开始反转。截止10月25日,费城半导体指数P/E估值对标普500溢价率为7.8%。图表1:半导体月度销售额同比增速vs.费城半导体指数(SOXindex)(Revenuegrowthy-y)1,8001,60070%60%1,4001,20050%40%30%1,00020%80010%0%600-10%400-20%200-30%2002/7/12003/1/12003/7/12004/1/12004/7/12005/1/12005/7/12006/1/12006/7/12007/1/12007/7/12008/1/12008/7/12009/1/12009/7/12010/1/12010/7/12011/1/12011/7/12012/1/12012/7/12013/1/12013/7/12014/1/12014/7/12015/1/12015/7/12016/1/12016/7/12017/1/12017/7/12018/1/12018/7/12019/1/12019/7/10-40%SemiconductormonthlysalesgrowthYoY(RHS)PHLXSemiconductorSector(LHS)资料来源:WSTS,SIA,YahooFinance,,注:数据截止于2019/10/25图表2:费城半导体指数P/E估值vs.标普500P/E估值(P/Eratio)454035302520151050S&P500P/EratioSOXP/Eratio资料来源:彭博资讯,,注:数据截止于2019/10/25

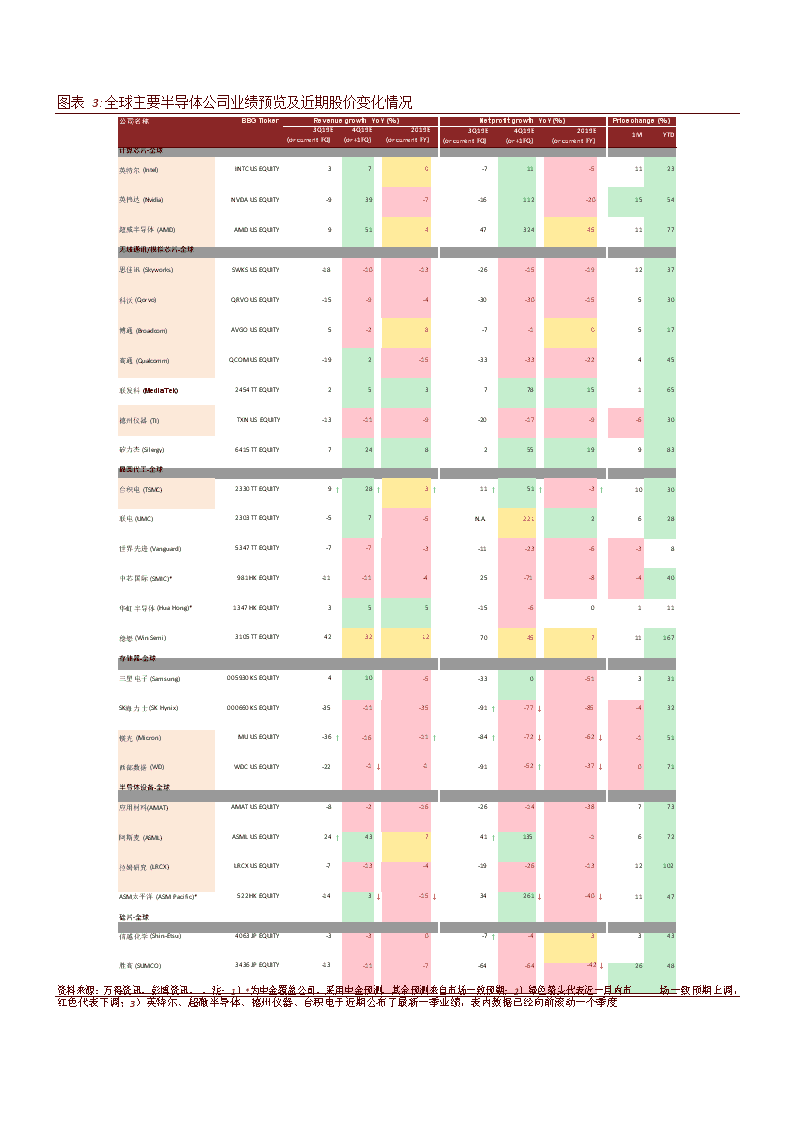

图表3:全球主要半导体公司业绩预览及近期股价变化情况公司名称BBGTickerRevenuegrowthYoY(%)NetprofitgrowthYoY(%)Pricechange(%)计算芯片-全球3Q19E(orcurrentFQ)4Q19E(or+1FQ)2019E(orcurrentFY)3Q19E(orcurrentFQ)4Q19E(or+1FQ)2019E(orcurrentFY)1MYTD英特尔(Intel)INTCUSEQUITY370-711-51123英伟达(Nvidia)NVDAUSEQUITY-939-7-16112-201554超威半导体(AMD)AMDUSEQUITY951447324451177无线通讯/模拟芯片-全球思佳讯(Skyworks)SWKSUSEQUITY-18-10-13-26-15-191237科沃(Qorvo)QRVOUSEQUITY-15-9-4-30-30-15530博通(Broadcom)AVGOUSEQUITY5-28-7-10517高通(Qualcomm)QCOMUSEQUITY-192-15-33-33-22445联发科(MediaTek)2454TTEQUITY25377815165德州仪器(TI)TXNUSEQUITY-13-11-9-20-17-9-630矽力杰(Silergy)6415TTEQUITY724825519983晶圆代工-全球台积电(TSMC)2330TTEQUITY9↑28↑3↑11↑51↑-3↑1030联电(UMC)2303TTEQUITY-57-5N.A.2212628世界先进(Vanguard)5347TTEQUITY-7-7-3-11-23-6-38中芯国际(SMIC)*981HKEQUITY-11-11-425-71-8-440华虹半导体(HuaHong)*1347HKEQUITY355-15-60111稳懋(WinSemi)3105TTEQUITY4232127045711167存储器-全球三星电子(Samsung)005930KSEQUITY410-5-330-51331SK海力士(SKHynix)000660KSEQUITY-35-11-35-91↑-77↓-85-432镁光(Micron)MUUSEQUITY-36↑-16-11↑-84↑-72↓-62↓-151西部数据(WD)WDCUSEQUITY-22-1↓-1-91-52↑-37↓071半导体设备-全球应用材料(AMAT)AMATUSEQUITY-8-2-16-26-14-38773阿斯麦(ASML)ASMLUSEQUITY24↑43741↑135-1672拉姆研究(LRCX)LRCXUSEQUITY-7-13-4-19-26-1312102ASM太平洋(ASMPacific)*522HKEQUITY-143↓-15↓34261↓-40↓1147硅片-全球信越化学(Shin-Etsu)4063JPEQUITY-3-30-7↑-43343胜高(SUMCO)3436JPEQUITY-13-11-7-64-64-42↓2648资料来源:万得资讯,彭博资讯,,注:1)*为中金覆盖公司,采用中金预测,其余预测来自市场一致预期;2)绿色箭头代表近一月内市场一致预期上调,红色代表下调;3)英特尔、超微半导体、德州仪器、台积电于近期公布了最新一季业绩,表内数据已经向前滚动一个季度

近一月内,中金跟踪的26家全球半导体公司中,有20家公司上涨,6家下跌。从板块表现来看,和先进逻辑制程相关性较强的计算芯片(+11.0%)、晶圆代工(+10.4%)、半导体设备(+7.5%)涨幅领先。而无线通讯及模拟芯片(+1.2%)表现相对最弱,主要受到高权重公司德州仪器股价表现不佳拖累。图表4:全球半导体公司估值表彭博代码公司名称中金股价P/EP/BROE(%)EPS增长率Pricechange(%)评级2019/10/282019E2020E2019E2020E2019E2020E5D1MYTDINTCUS英特尔NA56.4612.912.73.22.824.52%911236723JP瑞萨电子NA726.0055.320.12.01.82.5175%6-145TXNUS德州仪器NA120.5122.320.813.813.359.57%1-530IFXGR英飞凌NA17.5420.018.02.52.313.911%671AMDUS超微半导体NA32.7153.531.214.610.031.871%41477NVDAUS英伟达NA204.5440.329.411.09.329.337%51954XLNXUS赛灵思NA94.9024.522.17.66.232.411%1-113SWKSUS思佳讯NA90.0615.213.63.93.626.312%11637QRVOUS科沃NA79.0215.113.82.12.011.59%0830AVGOUS博通NA289.8213.612.05.96.131.913%3617QCOMUS高通NA80.1725.716.6n.a.n.a.n.a.55%45452454TT联发科NA387.0025.720.82.12.08.624%4569SIMOUS慧荣科技NA39.9219.214.22.52.312.935%51619STMUS意法微电子NA22.3823.718.73.22.813.927%91763ONUS安森美半导体NA19.1812.311.02.21.913.811%3316MCHPUS微芯半导体NA93.9016.214.23.83.121.915%1332芯片设计/IDM-平均值24.718.15.44.6芯片设计/IDM-中间值21.217.33.22.8005930KS三星电子NA50,900.0016.012.41.31.38.528%-1532000660KSSK海力士NA82,900.0025.814.61.21.24.977%7237MUUS镁光NA48.0314.614.41.51.416.41%81151WDCUS西部数据NA61.2346.112.81.81.60.9260%6271存储器-平均值25.613.61.51.4存储器-中间值20.913.61.41.32330TT台积电NA294.5023.219.54.44.119.519%18312303TT联电NA14.2524.019.10.80.82.726%16275347TT世界先进NA65.0018.217.43.63.519.84%4493105TT稳懋NA343.5044.430.95.44.912.144%1023191981HK中芯国际*跑赢行业9.6949.837.61.11.12.333%1-2411347HK华虹半导体*跑赢行业15.8011.612.70.80.89.1-9%6-11晶圆代工-平均值28.522.92.72.5晶圆代工-中间值23.619.32.32.33711TT日月光投控NA78.1019.414.21.61.57.936%-11034AMKRUS安靠NA10.83130.525.01.41.3n.a.422%102265600584CH长电科技*跑赢行业18.48n.a.41.52.12.00.14228%93124002185CH华天科技*跑赢行业5.5356.323.32.01.94.1142%7-253002156CH通富微电*跑赢行业10.9378.441.52.01.90.189%5-554外包封装测试-平均值71.129.11.81.7外包封装测试-中间值67.325.02.01.9AMATUS应用材料NA55.7218.915.86.25.737.620%101373ASMLUS阿斯麦NA263.9943.030.88.98.021.139%2872LRCXUS拉姆研究NA270.0519.917.18.38.240.517%1618102KLACUS科天半导体NA169.9420.916.79.58.254.325%77948035JP东京电子NA22,515.0020.520.34.23.921.01%8880TERUS泰瑞达NA63.6225.420.57.98.428.424%5111046857JP爱德万测试NA5,740.0033.927.35.34.721.124%719156522HKASM太平洋*跑赢行业110.6026.721.73.53.217.923%11551半导体设备-平均值26.221.36.76.3半导体设备-中间值23.120.47.06.84063JP日本信越NA11,855.0015.814.91.91.712.46%-11393436JP日本胜高NA1,917.0015.816.41.81.712.3-3%103056APDUS美国空气化工NA213.2625.022.03.93.616.214%2-3354186JP东京应化NA4,315.0032.524.31.21.24.134%1746半导体材料-平均值22.219.42.22.1半导体材料-中间值20.419.21.91.7资料来源:万得资讯,彭博资讯,,注:*为中金覆盖公司,采用中金预测,其余预测来自市场一致预期,图中股价均对应当地货币

各板块动态计算芯片/模拟芯片Intel于10月24日公布3QFY19业绩,报告期内实现营收191.9亿美元,环比增长16.3%,同比增长基本持平,超出公司指引及市场一致预期的180亿美元,其中DCG(数据中心业务)板块环比反弹28%,CCG(消费者业务)环比增长10%,成为三季度成长的主要驱动力。在三季度高增长的基础上,Intel预计4QFY19将实现收入192亿美元,环比基本持平,同比则增长3%,营业利润率为33.5%,Non-GAAPEPS为1.24美元,收入及利润指引同样高于市场一致预期(188亿美元),反映来自数据中心端的需求持续保持强劲。Intel在业绩会中指出,目前10nm产线的良率稳步提升,基于10nm工艺的AgilexFPGA已经量产出货,而到2020年,10nm的产品组合将扩展至5G基站SoC,服务器CPUXeon等,2021年7nm技术将率先用于面向数据中心的独显GPU。在近期于巴塞罗那召开的CanalysChannelsForum上,惠普与联想高管均表示,目前PC端CPU的短缺问题仍未得到显著改善,CPU的持续短缺制约了公司的新品推出进度及PC市场的增速,并预期短缺情况仍将持续1-2个季度。针对迟迟未能解决的CPU短缺问题,本月IntelCEO给出回应称,1H19的PC客户需求超出了公司预期以及第三方预期,同时已追加10亿美元投资,将14nm制程产能扩张了25%,并进一步提升了10nm制程产能,希望能够满足市场需求,纾解CPU短缺问题。德州仪器于10月22日公布3Q19业绩,报告期内实现营收37.7亿美元,环比增长2.8%,同比下滑11.5%,低于指引的中位数38亿美元,德州仪器预计4Q19将实现收入30.7-33.3亿美元,中位数环比下跌15%,低于市场预期(35亿美元)与季节性下滑幅度(环比减少7%);德州仪器表示,业绩及指引不达预期主要因为多个终端市场出现疲软,尤其是汽车与通信设备市场,同时宏观经济放缓与贸易摩擦的不确定性也使得更多客户在备货时趋于谨慎,业绩表现疲软也导致次日德州仪器股价大幅下挫7.5%,创下19年以来的最大跌幅。细分板块来看,模拟芯片业务收入同比减少8%,嵌入式处理器业务收入同比减少了19%,汽车/工业/消费电子板块均呈现高个位数下滑,而通信设备则同比减少了35%。德州仪器表示,公司看到的需求疲软是广泛性的,来自多个产品部门,终端市场与地区,而对于中国客户的进口替代需求,德州仪器则表示将继续专注于提供最高性能、最低成本以及最可靠交付的产品,并希望未来能继续和中国客户保持良好的合作关系。我们注意到,德州仪器的业绩表现与圣邦股份、矽力杰等国内模拟厂商的业绩表现呈现明显分化,与德州仪器受到宏观经济等因素拖累不同,国产模拟厂商仍处于早期高速发展阶段,反映客户导入与产品推广卓有成效,建议投资人关注进口替代效应在国产模拟芯片领域的投资机会。本月AMD宣布第二代霄龙EYPC处理器Rome正式进入中国市场,凭借台积电7nm加持,AMD首次在制程工艺上赶超了Intel,并在市场开拓方面取得了不错进展,继谷歌成为第一家部署Rome处理器的厂商后,AMD陆续收获了戴尔,联想,惠普等多个服务器市场核心OEM厂商的订单,并与亚马逊,微软,百度,腾讯等达成合作伙伴关系,公司管理层也看好AMD在服务器CPU市场的份额有望在2H19或1H20提升至双位数。AMD将于美国时间10月29日公布3Q19业绩,建议投资人关注AMD服务器及消费级CPU的市占率变化,以及Intel的降价策略对AMD利润率的影响。估值水平上,目前Intel股价对应11.8x12月前向P/E,Nvidia股价对应34.8x12月前向P/E,AMD股价对应32.2x12月前向P/E,德州仪器股价对应23.6x12月前向P/E。Intel估值与上月相比基本维持不变,略高于历史中枢区间;AMD估值略有下滑,来到历史中枢水平附近;Nvidia本月估值有所提升,估值水平重新攀至历史估值高位,德州仪器则因为3Q业绩与4Q指引不达市场预期,市场下修盈利预测,导致目前估值超过历史顶部水平。

图表5:英特尔P/EBand图表6:英伟达P/EBand(USD)(USD)8035070300602505020040150302010010502011-03-072011-09-072012-03-072012-09-072013-03-072013-09-072014-03-072014-09-072015-03-072015-09-072016-03-072016-09-072017-03-072017-09-072018-03-072018-09-072019-03-072019-09-072011-03-072011-09-072012-03-072012-09-072013-03-072013-09-072014-03-072014-09-072015-03-072015-09-072016-03-072016-09-072017-03-072017-09-072018-03-072018-09-072019-03-072019-09-0700Price7x9x11x13x15xPrice5x15x25x35x45x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,(USD)图表7:超威半导体P/EBand图表8:德州仪器P/EBand(USD)504540353025201510502017-03-062017-09-062018-03-062018-09-062019-03-062019-09-06Price7.5x17.5x31x39x47x1401201008060402002010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-08Price9x12x15x18x21x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,晶圆代工台积电于10月17日公布3Q19业绩,报告期内共实现营业收入2,930亿新台币,环比上升21.6%,超过先前指引及市场一致预期,主要受5G(基础设施与智能手机)及HPC需求驱动,3Q19毛利率为47.6%,环比提升4.6个百分点,同比增长0.2个百分点。台积电预计4Q19收入将位于102-103亿美元之间,中位数环比增长9%,公司的毛利率预计将落在48%-50%区间内,收入指引基本符合市场预期,毛利率指引中位数略低于公司目标50%。台积电在业绩会上大幅上调2019/20年资本开支40亿美元至140-150亿美元,超出市场预期115亿美元,同时暂时维持5年内收入CAGR5-10%目标不变。台积电表示,新增的40亿美元资本开支中将有15亿美元用于7nm的扩产,其余25亿美元将用于5nm的建设。同时,激进的资本开支大幅度提升了收入占比至40%,台积电则表示2020年资本开支的投入强度将延续2019年水平,并在2021年回归到30-35%区间。同时台积电表示,7nm产能满载,2019年收入占比有望达到25%以上,2020年比例将进一步增加,5nm已经进入风险量产阶段,预计1H20进入小规模量产,届时将成为全球最先进的制程平台。9月份联电实现销售收入108.3亿新台币,环比下滑17.9%,同比减少8.7%,3Q19合计营收达到377.4亿新台币,环比增长4.7%,符合环比增长3-5%的收入指引(晶圆出货量环比上升2%-4%、ASP环比微增1%)。我们认为,联电3Q19的业绩成长主要受下半年智能手机出货增长,以及消费电子的季节性回暖拉动,但汽车及工业应用的需求仍然偏弱。9月25日,联电发布公告称将于10月1日以544亿日元完成收购与富士通半导体(FSL)合资建设的三重12寸晶圆厂(MIFS),MIFS的12寸晶圆月产能约3.5万片,占联电现有产能的约13%,制程覆盖40nm至90nm,主要产品包括CIS,MCU,RF及嵌入式存储器

等。我们认为,此次并购将进一步扩充联电的现有产能,同时帮助联电更好地切入日本本地市场,但鉴于MIFS目前产能利用率相对偏低,且日本建厂的运营费用高于台湾地区与中国大陆,该并购可能会对联电的盈利能力形成稀释。9月世界先进实现销售收入23.4亿新台币,环比增长2%,同比下滑11.5%,3Q19合计营收达到71.3亿新台币,环比增长3%,处于公司指引的中位数水平(0%-6%的收入环比增长)。我们认为目前世界先进的下游客户仍处于库存消化期,PMIC以及大尺寸面板驱动芯片的库存水位相对偏高;此外我们注意到世界先进收购的GlobalFoundries位于新加坡的Fab3E厂将于12月31日完成交割,产能转移及爬坡预计将对世界先进短期内的盈利能力造成一定影响。展望2020年,我们建议投资人关注5GPMIC、屏下指纹、传感器、分立器件等新产品导入对世界先进产能利用率改善情况。从晶圆代工厂商的月度经营数字来看,9月台积电、联电与世界先进的月度营收均出现一定程度的环比下滑,但台积电的月度收入仍处于历史高位,联电与世界先进则相对逊色。台积电大幅上调资本开支指引成为市场关注焦点,我们认为台积电台积电的资本开支上调释出了对5G网络建设速度,以及5G手机普及率的乐观态度,建议投资人关注台积电上调资本开支对上游设备厂商的业绩提振效应。图表9:台积电月度经营数据图表10:UMC联电月度经营数据120,000100,00080,00060,00040,00020,000(TWDmn)(Percentage)80%60%40%20%0%-20%16,00014,00012,00010,0008,0006,0004,0002,00040%(TWDmn)(Percentage)30%20%10%0%-10%-20%0-40%0Jul-19Sep-19-30%Jan-16Mar-16May-16Jul-16Sep-16Nov-16Jan-17Mar-17May-17Jul-17Sep-17Nov-17Jan-18Mar-18May-18Jul-18Sep-18Nov-18Jan-19Mar-19May-19TSMCmonthlysalesYoYgrowthMoMgrowthUMCmonthlyrevenueYoYgrowthMoMgrowth资料来源:公司官网,资料来源:公司官网,图表11:世界先进月度经营数据3,000(TWDmn)(Percentage)40%30%2,50020%2,00010%1,5000%-10%1,000-20%500-30%0-40%VISmonthlyrevenueYoYgrowthMoMgrowth资料来源:公司官网,从估值方面看,台积电股价目前对应,19.1x12月前向P/E,4.2x12月前向P/B,估值水平继续提升,即将触及历史估值顶部。联电估值水平近一个月变化不大,目前股价对应20.8x12月前向P/E,0.8x12月前向P/B,低于历史区间中枢。世界先进目前股价对应17.5x12月前向P/E以及3.4x12月前向P/B,估值水平相比上月有所下滑。

0资料来源:万得资讯,彭博资讯,中金公司研究部2010-03-082010-09-082011-03-08Price2011-09-082012-03-085x2012-09-082013-03-082013-09-0810.5x2014-03-082014-09-082015-03-0815.5x2015-09-082016-03-0821x请仔细阅读在本报告尾部的重要法律声明92016-09-082017-03-082017-09-0826x2018-03-082018-09-082019-03-082019-09-082010-03-18资料来源:万得资讯,彭博资讯,中金公司研究部图表16:世界先进120(TWD)1008060402002010-09-18Price2011-03-182011-09-182012-03-1812.5x2012-09-18P/EBand2013-03-182013-09-1817.5x2014-03-182014-09-182015-03-1822.5x2015-09-182016-03-1827.5x2016-09-182017-03-182017-09-1835x2018-03-182018-09-182019-03-18资料来源:万得资讯,彭博资讯,中金公司研究部图表15:联电P/BBand(TWD)资料来源:万得资讯,彭博资讯,中金公司研究部图表17:世界先进P/BBand(TWD)2019-09-18350300250200150100500706050403020102010-03-08图表12:台积电(TWD)资料来源:万得资讯,彭博资讯,中金公司研究部图表14:联电P/EBand(TWD)2010-09-082011-03-08Price2011-09-082012-03-08P/EBand10x2012-09-082013-03-082013-09-0812.5x2014-03-082014-09-082015-03-0815x2015-09-082016-03-0817.5x2016-09-082017-03-082017-09-0820x2018-03-082018-09-082019-03-082019-09-0835030025020015010050025201510509080706050403020100资料来源:万得资讯,彭博资讯,中金公司研究部2010-03-082010-09-082011-03-08Price2011-09-082012-03-082012-09-081x2013-03-082013-09-081.7x2014-03-082014-09-082015-03-082.5x2015-09-082016-03-083.3x2016-09-082017-03-082017-09-084.2x2018-03-082018-09-082019-03-082019-09-082010-03-082010-09-082011-03-08Price2011-09-082012-03-082012-09-080.5x2013-03-082013-09-080.7x2014-03-082014-09-082015-03-080.9x2015-09-082016-03-081.1x2016-09-082017-03-082017-09-081.3x2018-03-082018-09-082019-03-082019-09-082010-03-08图表13:台积电P/BBand(TWD)2010-09-082011-03-08Price2011-09-082012-03-082012-09-08中金公司研究部:2019年10月29日2.5x2013-03-082013-09-083x2014-03-082014-09-082015-03-083.5x2015-09-082016-03-084x2016-09-082017-03-084.5x2017-09-082018-03-082018-09-082019-03-082019-09-08

存储器现货市场近一月内(09/26-10/25),主流DRAM产品现货价格未能维持前期较稳走势,出现继续下滑。根据DRAMeXchange统计,DDR48G/DDR44G产品价格单月跌幅分别为8.8%/9.5%。我们认为原因主要在于1)日本对韩国恢复半导体制造关键材料供应后,现货市场供应紧张的情绪因素逐渐消散;2)受到进入四季度后的需求季节性下降。NANDWafer现货价格表现优于DRAM,10月中旬后价格开始企稳。根据DRAMeXchange统计,256GBTLCWafer/512GBTLCWafer现货价近一月内分别下跌2.9%/3.9%,供需关系继续恶化的可能性不大。图表18:主流DRAM现货价格图表19:主流NANDWafer现货价格3.9(USD)3.73.53.33.12.92.72.52.5(USD)21.510.502.22.121.91.81.71.61.554.543.532.5DDR48G(1G*8)2400MbpsDDR44G(512M*8)2400Mbps(RHS)256GBTLCWafer512GBTLCWafer资料来源:DRAMeXchange,,注:数据更新至2019/10/25资料来源:DRAMeXchange,,注:数据更新至2019/10/25合约市场本月行业最大的变化是部分品类内存合约价开始止跌,超出我们预期。根据InspectrumTech数据,9月主流MobileDRAM合约价格环比下跌2.4%,与上月跌幅(-2.3%)基本一致,未呈现扩大。主流ServerDRAM方面,9月该产品合约价格与8月持平。主流CommodityDRAM合约价也停止了长达12个月的下跌态势。自上月我们观察到部分品类DRAM合约价跌幅放缓后,本月好转状况持续,超出我们预期,反映出下游服务器厂商/PC整机厂库存在加速消化。闪存方面,256GBTLCSSD产品合约价9月呈现微幅上涨也反映存储器市场正在呈现边际改善。我们认为,存储器合约价格有望继续维稳。如我们前文分析,Intel3QFY19DCG业务成长亮眼,收入同比上升4%,环比上升28%,达到创历史新高的63.8亿美元,收入占比达到创新高的33%。在业绩电话会中,IntelCEOBobSwan也指出,3Q公司确实看到数据中心逐渐重启硬件采购,特别是高性能计算相关应用,且客户看到的该应用终端需求持续强劲。作为在数据中心CPU市场具有绝对领先地位的厂商,我们认为Intel3QFY19业绩在一定程度上反映数据中心硬件需求的回暖及长期驱动力的不改态势,利好服务器DRAM及NAND存储器合约价格维稳。在PC需求侧,由于全球贸易摩擦的不缺定性(主要是对PCDRAM供应的担忧)及季节性出货高峰因素,我们认为近期PCDRAM合约市场供求关系再度恶化的可能性不大,PCDRAM合约价也有望保持现有水平。供给侧来看,根据DRAMeXchange统计,2020年中国DRAM新开产能(主要为长鑫存储及长江存储)投片量约为全球3%,释放有限,SK海力士位于利川的M16工厂将于2Q20完工,但投产时间可能会在2021年。

图表20:主流MobileDRAM合约价格图表21:主流ServerDRAM合约价格(USD)3020.0%15.0%2510.0%205.0%150.0%-5.0%10-10.0%5-15.0%0-20.0%35030025020015010050010.0%(USD)5.0%0.0%-5.0%-10.0%-15.0%-20.0%-25.0%LPDDR432GBcontractprice(LHS)MoM(RHS)DDR432GBReg-DIMM2133MHzcontractprice(LHS)MoM(RHS)资料来源:InspectrumTech,资料来源:InspectrumTech,图表22:主流CommodityDRAM合约价格图表23:主流NANDSSD合约价格(USD)4010.0%9035805.0%30700.0%60255020-5.0%4015-10.0%301020-15.0%5100-20.0%04.0%(USD)2.0%0.0%-2.0%-4.0%-6.0%-8.0%-10.0%-12.0%-14.0%-16.0%-18.0%DDR44GBDIMM2133MHzcontractprice(LHS)MoM(RHS)TLCSSD256GBcontractpriceMoM资料来源:InspectrumTech,资料来源:InspectrumTech,从公司情况来看,SK海力士于10/24日披露3Q19业绩。收入6.84兆亿韩元,同比下滑40%,环比成长6%,营业利润4,726亿韩元,同比下滑93%,环比下降26%,营业利润率环比继续下滑。尽管数据与去年同期的景气相比仍然令人失望,但公司管理层指出,在经历了一系列减产和产品线转换等努力后,目前已经看到了存储行业需求回暖及存储器价格下跌放缓的迹象,公司3QDRAM销售表现超预期,NAND闪存的平均销售价格在3Q已经实现4%成长。由于宏观不确定性仍然存在,公司对2020年资本开支的计划仍然谨慎。三星电子完整的3Q19业绩将于10月31日公布,建议投资人关注。估值来看,目前各大存储器制造商12月前向P/B估值均回到历史中枢之上。SK海力士估值最低,为1.2x。三星电子、镁光及西部数据股价分别位于1.3x/1.4x/1.7x12月前向P/B水平。

图表24:三星电子P/BBand图表25:SK海力士P/BBand(KRW)90,00080,00070,00060,00050,00040,00030,00020,00010,0002010-03-080(KRW)160,000140,000120,000100,00080,00060,00040,00020,0002010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-0802010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-08Price0.5x0.85x1.2x1.6x1.95xPrice0.3x0.7x1.1x1.5x1.9x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,图表26:镁光P/BBand图表27:西部数据P/BBand(USD)(USD)70120601005080406030402010202010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-082010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-0800Price0.4x0.8x1.2x1.6x2xPrice0.7x1.1x1.5x1.9x2.3x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,半导体设备尽管本月北美及日本半导体设备商出货情况呈现分化,但整体继续向好。根据SEMI披露,2019年9月北美半导体设备商出货额达到19.54亿美元,环比下跌2.4%,但同比跌幅放缓至6%,实现今年首个单月双位数以内跌幅(vs.8月10.5%);同期,根据SEAJ数据,日本半导体设备商出货额达到1781.4亿日元,环比回升9.2%,但同比跌幅为14.5%,相比上月扩大7ppts。以月末汇率计算,9月北美与日本半导体设备商合计出货额为36.02亿美元,环比回升3%,为自2019年7月来连续第三个月环比回升,反映受到先进制程逻辑投资加速影响,全球半导体设备行业正逐渐从底部走出。此外,我们认为目前存储器价格跌幅逐渐放缓,也反映出市场供需情况也在开始呈现改善迹象,存储客户2020年起有望重启采购,也将利好半导体设备商业绩。

图表28:北美/日本半导体设备商出货额及同比增速(USDmn)3,000.0300%250%2,500.0200%2,000.0150%1,500.0100%50%1,000.00%500.0-50%2006/1/12006/4/12006/7/12006/10/12007/1/12007/4/12007/7/12007/10/12008/1/12008/4/12008/7/12008/10/12009/1/12009/4/12009/7/12009/10/12010/1/12010/4/12010/7/12010/10/12011/1/12011/4/12011/7/12011/10/12012/1/12012/4/12012/7/12012/10/12013/1/12013/4/12013/7/12013/10/12014/1/12014/4/12014/7/12014/10/12015/1/12015/4/12015/7/12015/10/12016/1/12016/4/12016/7/12016/10/12017/1/12017/4/12017/7/12017/10/12018/1/12018/4/12018/7/12018/10/12019/1/12019/4/12019/7/10.0-100%NorthAmericasemiconductorequipmentbillingsJapansemiconductorequipmentbillingsNorthAmericasemiconductorequipmentbillingsYoY(RHS)JapansemiconductorequipmentbillingsYoY(RHS)资料来源:SEMI,SEAJ,,注:数据更新至2019年9月从个股估值情况来看,受到台积电下半年起的资本开支投入加速的情绪面推动,应用材料、拉姆研究、阿斯麦及东京电子的估值水平均处在历史高位(应用材料16x,拉姆研究17x,东京电子20x,阿斯麦31x)。设备商位于半导体产业链最上游,股价下跌开始最早,目前也最先反应了行业的回暖趋势。我们建议投资者关注设备厂商最新财季业绩来近一步判断其高估值是否可持续。图表29:应用材料P/EBand图表30:拉姆研究P/EBand(USD)(USD)903508030070250605020040150301002010502010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-082010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-0800Price7.5x10x12.5x15x17.5xPrice7.5x10x12.5x15x17.5x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,

图表31:阿斯麦P/EBand图表32:东京电子P/EBand30025020015010050(JPY)35,00030,00025,00020,00015,00010,0005,000(USD)2010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-082010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-0800Price15x20x25x30x35xPrice5x9x13x17x21x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,硅片本月SEMI发布了对全球半导体硅晶圆出货面积的最新预测。受到下行周期需求端不景气影响,SEMI预计2019年全球硅片出货面积将下滑6.3%至117.6亿平方英寸,2020起将逐步恢复增长。值得注意的是,近一月内日本大厂胜高(SUMCO)的2019年全年净利润一致预期出现下调,与行业整体呈现边际改善的情形出现背离。我们分析,下调业绩的主要原因在于SUMCO合并报表内的主要公司之一台胜科(FormosaSUMCO,2018年收入占SUMCO比重18%)月度营收数字不达预期,9月份台胜科收入同比仍然出现38.7%下滑,持续4月以来的大幅走低态势,这与台胜科本身的长期订单不足有关,受到现货市场库存高企,需求疲软影响,硅片现货价格下行压力较大,影响台胜科销售。且我们认为,因大厂均与下游客户以签订长期协议的方式销售硅片,1季度行业下游需求端不景气对上游传导不足,硅片市场4月份才开始转弱,整体市场回暖会略滞后。估值方面来看,目前信越化学、胜高的12月前向P/E估值均已回到历史中枢附近(信越化学16x,胜高15x)。近期胜高股价大涨,我们认为主要因素还是受到半导体行业整体回暖趋势的积极情绪影响。图表33:信越化学P/EBand图表34:胜高P/EBand(JPY)18,00016,00014,00012,00010,0008,0006,0004,0002,0002010-03-082010-09-082011-03-082011-09-082012-03-082012-09-082013-03-082013-09-082014-03-080(JPY)4,0003,5003,0002,5002,0001,5001,0005002013-03-082013-09-082014-03-082014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-0802014-09-082015-03-082015-09-082016-03-082016-09-082017-03-082017-09-082018-03-082018-09-082019-03-082019-09-08Price12.5x15x17.5x20x22.5xPrice7.5x10x12.5x15x17.5x资料来源:万得资讯,彭博资讯,资料来源:万得资讯,彭博资讯,

图表35:全球硅片出货面积预测(Millionsquareinches)(YoY)13,00012,80012,60012,40012,20012,00011,80011,60011,40011,20011,000201720182019E2020E2021E2022E12.00%10.00%8.00%6.00%4.00%2.00%0.00%-2.00%-4.00%-6.00%-8.00%SiliconwafershipmentAnnualgrowth(RHS)资料来源:SEMI,'

您可能关注的文档

- 模拟仿真—半导体行业

- 《2019年全球半导体行业展望》

- 半导体行业专业词汇

- 韩国半导体行业研究报告

- 我国半导体行业未来发展模式

- DB31 374-2006 半导体行业污染物排放标准

- 电子行业:半导体行业开发新技术,5G进程持续加速

- 半导体行业观察系列十六:LamResearch,业绩位于前期指引中等偏上,未来展望乐观

- 半导体行业深度分析:国家集成电路产业基金二期成立,回顾大基金一期投资方向

- 半导体行业观察系列十三:台积电,看好明年5G,大幅上修资本开支

- 宽禁带半导体行业深度:碳化硅与氮化镓的兴起与未来

- 2019年半导体行业发展趋势

- 半导体行业研究

- 半导体行业观察系列二十:AMAT,Q4业绩符合公司预期,未来展望乐观

- 半导体行业国产替代系列九:离子注入机,四大核心装备之一,迎来国产替代机遇

- 半导体行业景气周期专题报告:多重创新周期叠加,恰逢2020

- 半导体行业全球半导体观察(11月):数据中心回暖,5G出货量指引好于预期

- 半导体行业深度报告(系列之一):成长与迁移,全球半导体格局演变