- 348.92 KB

- 2022-04-29 14:10:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录索引国家集成电路产业投资基金二期股份有限公司成立,注册资本超2000亿元........................5国家集成电路产业投资基金:芯片自主化进程中积极而重要的举措.......................................8国家集成电路产业投资基金投资计划与布局:一期投资领域广,以集成电路制造为主.......9大基金总体投资计划:2014-2019为投资密集期..............................................................9大基金一期投资布局:以IC制造为主..............................................................................10大基金一期投资模式:以公开和非公开股权投资为主....................................................13国家集成电路产业投资基金阶段成果一览:进展良好,有效促进产业发展.........................15晶圆制造:中芯国际与华虹集团是投资重点....................................................................15特色工艺:发展多种先进专用工艺....................................................................................17晶圆封装:中高端先进封装占比提升,封测企业做大做强............................................18设备材料:关键领域的设备与材料取得了一定的突破....................................................19投资建议.........................................................................................................................................20风险提示.........................................................................................................................................20

图表索引图1:2014年9月大基金发起人....................................................................................8图2:2014年12月参与大基金增资扩股的机构..........................................................8图3:国家集成电路产业投资基金时间计划..................................................................9图4:国家集成电路产业投资基金一期投资分布........................................................10图5:中国集成电路历年销售额....................................................................................15图6:中芯国际历年产能................................................................................................16图7:中国境内12英寸晶圆厂工艺节点分布.............................................................16图8:华虹宏力产能........................................................................................................17图9:华虹宏力业务布局................................................................................................17图10:世界先进封装产业格局......................................................................................18表1:国家集成电路产业投资基金二期股份有限公司基本信息..................................5表2:国家集成电路产业投资基金二期股份有限公司发起人......................................6表3:国家集成电路产业投资基金一期半导体上市公司投资分布..............................7表4:《国家集成电路产业发展推进纲要》发展目标................................................10表5:国家集成电路产业投资基金一期投资项目以及可统计的金额汇总................10表6:国家集成电路产业投资基金一期投资项目明细:设计领域(不完全统计,下同)....................................................................................................................................11表7:国家集成电路产业投资基金一期投资项目明细:制造领域............................11表8:国家集成电路产业投资基金一期投资项目明细:封测领域............................12表9:国家集成电路产业投资基金一期投资项目明细:设备领域............................12表10:国家集成电路产业投资基金一期投资项目明细:材料领域..........................12表11:国家集成电路产业投资基金一期投资项目明细:产业生态领域..................13表12:国家集成电路产业投资基金一期可统计到的投资项目数量汇总.................13表13:二级市场投资收益(不完全统计)..................................................................14表14:大基金一期协助并购案例..................................................................................14表15:中芯国际子公司业务..........................................................................................16表16:华虹宏力产能分布..............................................................................................17表17:大基金一期投资的特色工艺项目......................................................................18表18:大基金标的封装企业..........................................................................................18表19:大基金一期投资的设备项目..............................................................................19

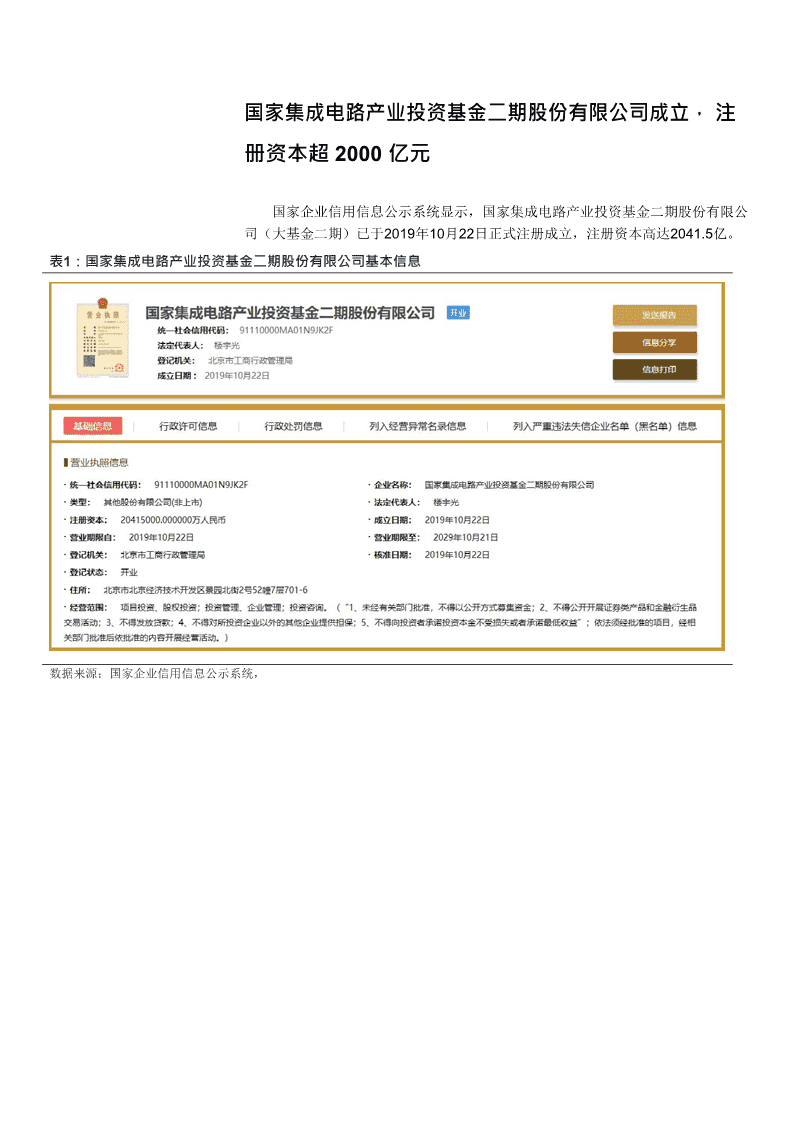

国家集成电路产业投资基金二期股份有限公司成立,注册资本超2000亿元国家企业信用信息公示系统显示,国家集成电路产业投资基金二期股份有限公司(大基金二期)已于2019年10月22日正式注册成立,注册资本高达2041.5亿。表1:国家集成电路产业投资基金二期股份有限公司基本信息数据来源:国家企业信用信息公示系统,

表2:国家集成电路产业投资基金二期股份有限公司发起人序号发起人名称发起人类型1安徽省芯火集成电路产业投资合伙企业(有限合伙)企业法人2安徽皖投安华现代产业投资合伙企业(有限合伙)企业法人3福建省国资集成电路投资有限公司企业法人4深圳市深超科技投资有限公司企业法人5广州产业投资基金管理有限公司企业法人6黄浦投资控股(广州)有限公司企业法人7中国电信集团有限公司企业法人8联通资本投资控股有限公司企业法人9中国电子信息产业集团有限公司企业法人10北京紫光通信科技集团有限公司企业法人11中华人民共和国财政部机关法人12国开金融有限责任公司企业法人13中国烟草总公司企业法人14上海国盛(集团)有限公司企业法人15浙江富浙集成电路产业发展有限公司企业法人16武汉光谷金融控股集团有限公司企业法人17重庆战略新兴产业股权投资基金合伙企业(有限合伙)企业法人18成都天府国集投资有限公司企业法人19北京亦庄国际投资发展有限公司企业法人20北京国谊医院有限公司企业法人21江苏疌泉集成电路产业投资有限公司企业法人22中移资本控股有限责任公司企业法人23上海武岳峰浦江二期股权投资合伙企业(有限合伙)企业法人24福建三安集团有限公司企业法人25北京建广资产管理有限公司企业法人26协鑫资本管理有限公司企业法人27华芯投资管理有限责任公司企业法人数据来源:国家企业信用信息公示系统,随着大基金二期投资公司的正式设立,中国大陆半导体产业将迎来新一轮的资金扶持。回顾大基金一期的情况,其成功募集与广泛投资有效促进了我国集成电路产业的发展,在制造、设计、封测、设备以及材料等领域都取得了良好的进展与有效的突破,从目前上市公司的情况来看,大基金一期也已经投资了部分半导体企业,本文的后续部分将对大基金一期的投资概况做出全面的回顾。

表3:国家集成电路产业投资基金一期半导体上市公司投资分布所属行业证券代码证券简称大基金一期是否投资预估投资金额(亿元)000670.SZ*ST盈方否002049.SZ紫光国微否002079.SZ苏州固锝否002151.SZ北斗星通是15002180.SZ纳思达是5300053.SZ欧比特否300077.SZ国民技术否300139.SZ晓程科技否300223.SZ北京君正否300327.SZ中颖电子否300458.SZ全志科技否300474.SZ景嘉微是21.492300613.SZ富瀚微否设计300661.SZ圣邦股份否300671.SZ富满电子否300672.SZ国科微是4300782.SZ卓胜微否600171.SH上海贝岭否600198.SH大唐电信否603068.SH博通集成否603160.SH汇顶科技是28.3603501.SH韦尔股份否603986.SH兆易创新是14.5688002.SH睿创微纳否688008.SH澜起科技否688018.SH乐鑫科技否688099.SH晶晨股份否688099.SH晶晨股份否600360.SH华微电子否600460.SH士兰微是6600703.SH三安光电是90制造300046.SZ台基股份否300373.SZ扬杰科技否300456.SZ耐威科技是10.28300623.SZ捷捷微电否600745.SH闻泰科技是10.7688012.SH中微公司是4.80设备002371.SZ北方华创是6.00300604.SZ长川科技是2.20002156.SZ通富微电是16.09002185.SZ华天科技是5封测600584.SH长电科技是19.91600667.SH太极实业是9.49603005.SH晶方科技是6.8002077.SZ大港股份否002119.SZ康强电子否002409.SZ雅克科技是5.5材料300346.SZ南大光电否300666.SZ江丰电子否300706.SZ阿石创否688019.SH安集科技是0.05数据来源:Wind,TrendForce,集微网,各公司官网,

国家集成电路产业投资基金:芯片自主化进程中积极而重要的举措国内半导体产业近年来发展迅速,但也存在着较多亟待改善解决的痛点:一是国内半导体企业融资瓶颈突出:国内融资成本高,社会资本也因集成电路产业投入资金额大、回报周期相对较长而缺乏投入意愿。二是持续创新能力不强:领军人才匮乏,企业规模小、格局分散、实力较弱。三是产业发展与市场需求脱节:“芯片-软件-整机-系统-信息服务”产业链协同格局尚未形成,内需市场优势得不到充分发挥。四是适应产业特点的政策环境仍不完善。在芯片自主化迫在眉睫的背景下,国家集成电路产业投资基金(也即“大基金”)应运而生。国务院于2014年6月发布了《国家集成电路产业发展推进纲要》,奠定未来集成电路的战略发展方向,同时提出要设立国家产业投资基金的重要举措。同年9月,在工信部和财政部的指导下,国开金融、华芯投资等共同签署了《国家集成电路产业投资基金股份有限公司发起人协议》和《国家集成电路产业投资基金股份有限公司章程》,大基金正式设立。大基金最初的发起人有:国开金融有限责任公司、中国烟草总公司、北京亦庄国际投资发展有限公司、中国移动通信集团公司、上海国盛(集团)有限公司、中国电子科技集团公司、北京紫光通信科技集团有限公司、华芯投资管理有限责任公司,此后在2014年12月,武汉经济发展投资有限公司(现已更名为“武汉金融控股(集团)有限公司”)、中国电信、中国联通、中国电子、大唐电信、武岳峰资本、赛伯乐投资集团等7家机构参与增资扩股。参与方强强联手,最终大基金一期共募得普通股987.2亿元,同时发行优先股400亿元,基金总规模达到1387.2亿元,相比于原先计划的1200亿元超募了15.6%。图1:2014年9月大基金发起人图2:2014年12月参与大基金增资扩股的机构数据来源:工业和信息化部,数据来源:集微网,在管理模式上,大基金采取市场化机制,打破体制限制:基金所有权为国家集成电路产业投资基金股份有限公司,采取公司制的经营模式,与以往的补贴模式有着本质的不同。

唯一管理人为华芯投资管理有限责任公司,托管行为国家开发银行。投资方式包括:私募股权、基金投资、夹层投资等一级市场和二级市场投资,但不包括风险投资和天使投资。退出方式:包括回购、兼并收购、公开上市。国家集成电路产业投资基金投资计划与布局:一期投资领域广,以集成电路制造为主大基金总体投资计划:2014-2019为投资密集期根据《国家集成电路产业发展推进纲要》的指引,我国集成电路产业2020年要达到与国际先进水平的差距逐步缩小、企业可持续发展能力大幅增强的发展目标。到2030年,我国集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。因此自2014年大基金设立开始到2019年为大基金的募集资金以及密集的投资期,随后几年将转向投后管理阶段,投资的项目将迎来获利回收,促进我国集成电路产业的发展。迄今为止,国家集成电路产业投资基金一期已经基本投资完毕,据集微网大基金一期投资项目统计,大基金一期的投资分布为:集成电路制造67%,设计17%,封测10%,装备材料类6%。制造是一期投资的重点,而在即将募集并发行的大基金二期中,预计IC设计的比重将相较一期而言有所提高,预计内存、SiC/GaN等化合物半导体、围绕IoT/5G/AI/智能汽车等的IC设计可能会是二期基金投资的三大方向。图3:国家集成电路产业投资基金时间计划投资期回收期发展期201420172018201920242029投资一期投资二期数据来源:工业和信息化部,

表4:《国家集成电路产业发展推进纲要》发展目标图4:国家集成电路产业投资基金一期投资分布时间目标6%到2015年建立与产业发展规律相适应的融资平台和政策环境。10%三年投资额分别为200、240、360亿元,占原计划1200亿元总规投资一期模的2/317%•全行业销售收入年均增速超过20%;•移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初67%到2020年步形成;•16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系集成电路产业链主要环节达到国际先进水平,一批企业进入国际第到2030年制造类设计类封测类装备材料类一梯队数据来源:工业和信息化部,数据来源:集微网,大基金一期投资布局:以IC制造为主根据华芯投资官方微信的公布消息,截至2018年9月12日,国家集成电路产业投资基金有效承诺额超过1200亿元,实际出资额达到1000亿元,投资进度与效果均好于预期,预计2018年年底将基本完成首期规模的有效承诺,投资进度总体提前9个月。目前可根据公开信息统计到的投资项目金额为1106.09亿元,各领域金额分别为:设计(215.69亿元,占比19.50%)、制造(515.42亿元,占比46.60%)、封测(115.52亿元,占比10.44%)、设备(24.68亿元,占比2.23%)、材料(36.20亿元,占比3.27%)、产业生态(198.58亿元,占比17.95%)。表5:国家集成电路产业投资基金一期投资项目以及可统计的金额汇总领域投资标的投资规模(亿元)占比紫光集团有限公司,纳思达股份有限公司,国科微电子股份有限公司,北京北斗星通导航技术股份有限公司,深圳市中兴微设电子技术有限公司,深圳国微技术有限公司,盛科网络(苏州)有限公司,浙江万盛股份有限公司,北京兆易创新科技股份215.6919.50%计有限公司,深圳市汇顶科技股份有限公司,芯原微电子(上海)有限公司,长沙景嘉微电子股份有限公司,苏州国芯科技有限公司,北京华大九天软件有限公司,福州瑞芯微电子股份有限公司,上海安路信息科技有限公司中芯国际集成电路制造有限公司,三安光电股份有限公司,杭州士兰微电子股份有限公司,长江存储科技有限责任公司,中制515.4246.60%芯北方集成电路制造(北京)有限公司,上海华力集成电路制造有限公司,北京耐威科技股份有限公司,纳微矽磊国际科技造(北京)有限公司,山东共达电声股份有限公司,上海华虹宏力半导体制造有限公司,中芯南方集成电路制造有限公司,华虹半导体(无锡)有限公司,中芯集成电路(宁波)有限公司,中芯国际集成电路制造有限公司,北京燕东微电子有限公司江苏长电科技股份有限公司,华天科技(西安)有限公司,中芯长电半导体(江阴)有限公司,通富微电子股份有限公司,苏封测115.5210.44%州晶方半导体科技股份有限公司,无锡市太极实业股份有限公司中微半导体设备有限公司,杭州长川科技股份有限公司,沈阳拓荆科技有限公司,北京七星华创电子股份有限公司,睿励科设备24.682.23%学仪器(上海)有限公司,ACMresearch(盛美半导体),武汉精测电子集团股份有限公司江苏鑫华半导体材料科技有限公司,上海新昇半导体科技有限公司,安集微电子科技(上海)有限公司,烟台德邦科技有限公材料司,江苏雅克科技股份有限公司,北京世纪金光半导体有限公司,新华半导体控股(上海)有限公司36.203.27%北京制造和设备子基金,巽鑫(上海)投资有限公司,北京市集成电路产业投资基金,北京芯动能投资管理有限公司,芯鑫产业生态融资租赁有限责任公司,上海市硅产业投资有限公司,福建安芯产业投资基金,中芯聚源股权投资管理(上海)有限公司,198.5817.95%江苏中能集团有限公司,苏州元禾控股股份有限公司,深圳中电国际信息科技有限公司,闻泰科技股份有限公司总结1106.09100%数据来源:TrendForce,集微网,各公司官网,

表6:国家集成电路产业投资基金一期投资项目明细:设计领域(不完全统计,下同)时间投资标的/项目标的行业属性投资金额(亿元)备注标的业务2015.02紫光集团有限公司设计100.00支持兼并收购,做大做强移动通信基带芯片等整合打印耗材、打印耗材芯2015.05纳思达股份有限公司设计5.00定增2400万A股,持股4.28%片业务2015.06国科微电子股份有限公司设计4.002亿+2亿分两次认购新发普通股,持股21.05%扩张IC设计业务2015.09北京北斗星通导航技术股份有限公司设计15.00私募认购持股7500万股,持股11.60%卫星导航,惯性导航芯片2015.11深圳市中兴微电子技术有限公司设计24.00增资中兴微电子,持股24%通信网络芯片加入北京山海昆仑资本,5亿美金收购硅谷数2016.09硅谷数模半导体公司设计数额不详IC设计,数模混合芯片模2016.09盛科网络(苏州)有限公司设计1.90大基金领投,总共战略融资3.1亿元以太网交换芯片研发研发、生产数字电视相关产2016年深圳国微技术有限公司设计承诺投资作为基石投资人股权投资,持股9.89%品及通信产品NORFlash,NANDFlash2017.08北京兆易创新科技股份有限公司设计14.50受让解禁股,持股比例11.0%MCU人机交互和生物识别解决方2017.11深圳市汇顶科技股份有限公司设计28.30受让股份,持股6.65%案GPU,小型雷达系统,图传数2018.01长沙景嘉微电子股份有限公司设计11.70定增募资13亿,大基金认购90%,持股15%据链系统,消费芯片万盛股份以定增方式购买嘉兴海大、大基金等持有的匠芯知本100%股权,大基金入股后持2018.04浙江万盛股份有限公司设计高性能混合信号芯片有万盛股份6.13%比例。原来匠芯知本为收购硅谷数模设立的收购主体,大基金持股20%2018.06国科微电子股份有限公司设计1.50共同投资设立湖南芯盛股权投资合伙企业(有广播电视和智能监控系列芯限合伙),其中大基金认缴出资金额为1.5亿元片等大基金入股,公司注册资本从1.62亿元增至2018.08苏州国芯科技有限公司设计数额不详32位高性能嵌入式CPU开发1.77亿元电子设计自动化EDA(含数大基金领投,中国电子、苏州疌泉致芯、深创2018.09北京华大九天软件有限公司设计数额不详模混合信号芯片、SoC后端投、中小企业发展基金等跟投等)大基金入股占公司7%股份、上海武岳峰入股2018.11福州瑞芯微电子股份有限公司设计数额不详布局IoT与AI芯片占公司5.29%股份认购金额占本次非公开发行股票募集资金总额GPU,小型雷达系统,图传数2018.12长沙景嘉微电子股份有限公司设计9.79的90%,成为持有公司股份5%以上的股东据链系统,消费芯片2019.06上海安路信息科技有限公司设计数额不详D轮融资引入新股东大基金FPGA总投资15亿元(其中大基金出资5亿元)向子2019.08杭州士兰微电子股份有限公司制造5.00公司杭州士兰集昕微电子有限公司,形成新增8英寸功率半导体年产43.2万片8英寸芯片制造能力不详芯原微电子(上海)有限公司设计SoC,SiP解决方案数据来源:TrendForce,集微网,各公司官网,表7:国家集成电路产业投资基金一期投资项目明细:制造领域时间投资标的/项目标的行业属性投资金额(亿元)备注标的业务2015.02中芯国际集成电路制造有限公司制造27.0031亿港元增发股份持股11.54%,成第二大股东晶圆代工ED芯片,化合物半导体,9.07%股权,成第二大股东2015.06三安光电股份有限公司制造48.39三安大股东转让光通信芯片ED芯片,化合物半导体,2015.12三安光电股份有限公司制造16.00再次投资三安光电,持股比例达到11.30%光通信芯片建设8英寸芯片生产线,2亿股权投资士兰集华,42016.03杭州士兰微电子股份有限公司制造6.008英寸芯片亿股权投资集昕,持股集昕48.78%分两期支持长江存储发展存储产品,紫光集团联合2016.03长江存储科技有限责任公司制造承诺投资3DNandFlash大基金投资189亿人民币28nm,40nm,65NOR2016.05中芯北方集成电路制造(北京)有限公司制造43.00增资入股,持股26.5%Flash晶圆代工2016.12上海华力集成电路制造有限公司制造116.00华力二期项目投资28-20-14nm工艺代工2016.12中芯国际集成电路制造有限公司制造18.10受让中投27亿H股,持股比例增加至17.69%晶圆代工2017.05北京耐威科技股份有限公司制造14.008英寸MEMS国际代工线建设项目惯性,卫星,组合导航2017.06纳微矽磊国际科技(北京)有限公司制造6.00增资耐威科技子公司,持股30%MEMS代工28nm,40nm,65NOR2017.08中芯北方集成电路制造(北京)有限公司制造60.00增资入股,持股32%Flash晶圆代工2018.01中芯南方集成电路制造有限公司制造60.00增资入股,持股27.04%14nm晶圆代工2018.01华虹半导体有限公司制造26.00定向增发2.42亿H股,持股18.94%晶圆代工2018.01华虹半导体(无锡)有限公司制造33.94现金注资,持股29%90-65nm特色工艺受让中芯控股28.17%股权,增资认缴,最后持股模拟半导体特种工艺代2018.03中芯集成电路(宁波)有限公司制造5.0032.97%工以每股配售股份10.65港元配售约2.41亿股配售股2018.04中芯国际集成电路制造有限公司制造10.71份,其中大基金认购股份为12.62亿港元(约10.71晶圆代工亿元)2018.06北京燕东微电子有限公司制造10.00增资认缴,持股19.76%6英寸晶圆代工大基金将持有公司46,506,369股,持股比例为2019.02北京耐威科技股份有限公司制造10.28公开股权投资13.75%,成为耐威科技第二大股东总投资15亿元(其中大基金出资5亿元)向子公司2019.08杭州士兰微电子股份有限公司制造5杭州士兰集昕微电子有限公司,形成新增年产43.2非公开股权投资万片8英寸芯片制造能力数据来源:TrendForce,集微网,各公司官网,

表8:国家集成电路产业投资基金一期投资项目明细:封测领域时间投资标的/项目标的行业属性投资金额(亿元)备注债股混合投资参与收购星科金朋,占长电2014.12江苏长电科技股份有限公司封测20.31科技股份11.1%2015.01华天科技(西安)有限公司封测5.00增资华天西安27.23%股权与中芯国际、高通联合增资中芯长电2.8亿2015.09中芯长电半导体(江阴)有限公司封测10.83美金2015.10通富微电子股份有限公司封测18.00投资2.7亿美金,助力收购AMD两座工厂2017.12苏州晶方半导体科技股份有限公司封测6.80受让股份,持股比例9.32%受让南通富润达49.48%股权和南通通润达2018.01通富微电子股份有限公司封测9.6947.63%股权,持股15.70%受让富士通中国6.03%股份,持股比例提2018.02通富微电子股份有限公司封测6.40升至21.72%2018.03江苏长电科技股份有限公司封测29.00非公开发行认购,大基金持股19%2018.06无锡市太极实业股份有限公司封测9.49受让无锡产业发展集团6.17%股份数据来源:TrendForce,集微网,各公司官网,表9:国家集成电路产业投资基金一期投资项目明细:设备领域标的行业投资金额时间投资标的/项目备注标的业务属性(亿元)反应离子刻蚀机、电介质2014.12中微半导体设备(上海)有限公司设备4.80持股7.14%刻蚀机、硅通孔刻蚀机2015.07杭州长川科技股份有限公司设备0.40增资入股,持股7.5%测试机、自动分选机联合中微半导体增资,持股2015.11沈阳拓荆科技有限公司设备1.6535.4%,投资化学气相沉积设PECVD、ALD备参与七星募资购买资产(七2015.12北京七星华创电子股份有限公司设备6.00ICP、PECVD、CVD星电子收购北方微电子)2016年睿励科学仪器(上海)有限公司设备承诺投资研制、生产半导体设备光学测量设备非公开发行认购(目前已通2019.01北方华创科技集团股份有限公司设备9.2半导体设备过证监会核准)公司发行股份购买大基金持2019.07杭州长川科技股份有限公司设备1.63有的长新投资30%股份,重测试机、自动分选机组后大基金股份比例9.86%向子公司上海精测增资5.5亿膜厚设备、OCD设备、2019.09武汉精测电子集团股份有限公司设备1元,其中大基金出资1亿元,晶圆散射颗粒检测设备不详ACMresearch(盛美半导体)设备半导体清洗设备数据来源:TrendForce,集微网,各公司官网,表10:国家集成电路产业投资基金一期投资项目明细:材料领域标的行业投资金额时间投资标的/项目备注标的业务属性(亿元)联手保利协鑫共同投资,持股2015.12江苏鑫华半导体材料科技有限公司材料5.0049.02%,计划年产5000吨半电子级多晶硅导体用电子级多晶硅2016.05上海新昇半导体科技有限公司材料3.09上海硅产业投资有限公司投资电子级多晶硅化学机械抛光液、清集成电路用相关材料的研究、洗液、光刻胶去除液2016.07安集微电子科技(上海)有限公司材料0.05设计、生产立体封装材料及相关化学品集成电路产业材料,持股特种功能性高分子界2016.10烟台德邦科技有限公司材料0.2227.30%面材料收购科美特、江苏先科,成为电子特气、2017.10江苏雅克科技股份有限公司材料5.50第三大股东,持股比例5.73%CVD/ALD用前驱体2018.06世纪金光半导体有限公司材料0.30持股11.11%半导体粉料大基金与另四家公司共同认缴2018.12新华半导体控股(上海)有限公司材料22.05出资设立,大基金占公司半导体材料24.5%股份数据来源:TrendForce,集微网,各公司官网,

表11:国家集成电路产业投资基金一期投资项目明细:产业生态领域时间投资标的/项目标的行业属性投资金额(亿元)备注2015.03北京制造和设备子基金产业生态10.05支持北京制造和设备产业发展2015.05巽鑫(上海)投资有限公司产业生态100.00集成电路产业投资2015.06北京市集成电路产业投资基金产业生态10.00参与投资地方基金与京东方合作,参与面板产业基金2015.08北京芯动能投资管理有限公司产业生态15.00(40.165亿元)2015.10芯鑫融资租赁有限责任公司产业生态20.00设备融资租赁,为产业生态提供支持2015.11上海市硅产业投资有限公司产业生态7.00支持半导体材料产业发展2016.02福建安芯产业投资基金产业生态25.00支持福建集成电路产业发展,如晋华项目中芯聚源股权投资管理(上海)2016.06产业生态0.02投资集成电路产业有限公司2016年江苏中能集团有限公司产业生态承诺投资投资集成电路产业2016年苏州元禾控股股份有限公司产业生态承诺投资投资集成电路产业武岳峰旗下上海矽同获得3510万股,持股2017.12闻泰科技股份有限公司产业生态10.70比例5.51%。闻泰科技主营业务为手机终端,并收购了安世半导体参与B轮融资,持股14.1756%,中电港主2018.01深圳中电国际信息科技有限公司产业生态0.81营电子元器件分销数据来源:TrendForce,集微网,各公司官网,大基金一期投资模式:以公开和非公开股权投资为主大基金一期的投资方式包括公开股权投资、非公开股权投资、协助并购以及投资相关子基金公司等等。截止2018年12月,根据统计大基金一期公开投资公司为23家,未公开投资公司为29家,累计有效投资项目达到70个左右。而根据公开信息可统计到的累计项目为74个:其中公开股权投资项目为23个(占比31.1%)、非公开股权投资项目为36个(占比48.7%),协助并购为7个(占比9.5%),子基金公司项目为8个(占比10.8%)。表12:国家集成电路产业投资基金一期可统计到的投资项目数量汇总模式投资标的项目数量(个)数量占比中芯国际集成电路制造有限公司(港股),三安光电股份有限公司,杭州士兰微电子股份有限公司,国科微电子股份有限公司,北京耐威科技股份有限公司,北京兆易创新科技股份有限公司,深圳市汇顶科技股份有限公司,ACMresearch公开股权投资(美股),华虹半导体有限公司,晶方科技,闻泰科技,共达电声,芯原微电子(美股),上海华虹半导体有限公司2331.08%(港股),通富微电子股份有限公司,长沙景嘉微电子股份有限公司,北方华创科技集团股份有限公司,杭州长川科技股份有限公司中微半导体设备有限公司,华天科技(西安)有限公司,国科微电子股份有限公司,深圳国微技术有限公司,杭州长川科技股份有限公司,中芯长电半导体(江阴)有限公司,北京北斗星通导航技术股份有限公司,芯鑫融资租赁有限责任公司,深圳市中兴微电子技术有限公司,上海市硅产业投资有限公司,沈阳拓荆科技有限公司,江苏鑫华半导体材料科非公开股权投技有限公司,长江存储科技有限责任公司,中芯北方集成电路制造(北京)有限公司,上海新昇半导体科技有限公司,3648.65%资安集微电子科技(上海)有限公司,盛科网络(苏州)有限公司,烟台德邦科技有限公司,江苏长电科技股份有限公司,浙江巨化股份有限公司(中巨芯科技),深圳中电国际信息科技有限公司,中芯南方,长沙景嘉微电子股份有限公司,苏州国芯科技有限公司,北京华大九天软件有限公司,福州瑞芯微电子股份有限公司,新华半导体控股(上海)有限公司,上海安路信息科技有限公司,杭州士兰微电子股份有限公司,武汉精测电子集团股份有限公司•江苏长电科技股份有限公司:收购星科金鹏•紫光集团有限公司:北京展瑞及收购美光科技和西部数据失败•纳思达股份有限公司:StaticControlComponents,Inc协助并购•通富微电子股份有限公司:助力收购AMD两座工厂79.46%•北京七星华创电子股份有限公司:北方微电子•万盛股份:助力收购硅谷数模•江苏雅克科技股份有限公司:收购科美特、江苏先科北京制造和设备子基金,巽鑫(上海)投资有限公司,北京市集成电路产业投资基金,北京芯动能投资管理有限公司,福建安子基金公司810.81%芯产业投资基金,中芯聚源股权投资管理(上海)有限公司,芯鑫融资租赁有限责任公司,上海市硅产业投资有限公司合计74100%数据来源:TrendForce,集微网,各公司官网,股权投资方面,从二级市场的投资收益来看,大基金入主后在部分上市公司中取得了较好的收益,如北方华创(+271%,截至2019.10.25,下同)、景嘉微(+168%)、

纳思达(+136%)、兆易创新(+119%)、汇顶科技(+111%)等。但大基金一期投资的部分项目也遭受了一定幅度的亏损,如晶方科技(-31%)、三安光电(-27%)等。表13:二级市场投资收益(不完全统计)当前股价(元,领域标的入股对价股票价值(亿元)增幅2019/10/25)48.4亿元购入2.17亿股;16亿购入制造三安光电14.2365.60-27.11%0.71亿股;25.6亿元购入1.73亿股景嘉微11.7亿元购入5408万股55.9257.50167.54%国科微4亿元购入1765万股37.356.5964.81%设计兆易创新14.5亿元购入2229.5万股142.2031.70118.64%汇顶科技28.3亿元购入3010万股198.2559.67110.86%纳思达5亿元购入4270.38万股27.6411.80136.07%北斗星通15亿购入5875万股21.3612.55-16.34%设备北方华创0.57亿元6购亿入元5购71入.5324万36股万;股1.63亿元64.8522.28271.37%长川科技20.032.231.36%购入541.73万股长电科技19.91亿元购入12979.14万股17.3122.4712.84%晶方科技6.8亿元购入2167.77万股21.694.70-30.85%封测6.4亿元购入6954.71万股;9.69亿元通富微电10.4419.0118.14%购入11252.74万股数据来源:Wind,TrendForce,集微网,各公司官网,协助并购方面,大基金一期涉及的并购项目数量总体不多,但各个领域都有所涉及。如封测领域助力长电科技收购星科金朋,设计领域助力纳思达收购StaticControlComponent与万盛股份收购硅谷数模,制造领域协助通富微电收购两座AMD工厂,材料领域协助江苏雅克收购UPchemical等。表14:大基金一期协助并购案例领域收购方被收购方收购目的星科金朋为行业内第四大封测厂商,合并后打造行业巨头封测江苏长电星科金朋资源互补:星科金朋先进封装收入占比超过45%,美国客户营收占比70%StaticControlSCC为全球最大的第三方打印耗材芯片供应商设计纳思达Components,Inc.形成自零部件到成品的强大耗材产业链,夯实了在通用耗材市场国际龙头地位使得通富微电在全球封测公司的排名将会进入世界前六位,跻身世界一流封测公司的行列;收购完成后预计通富微电集团先进封装销售收入占比达到70%以制造通富微电两座AMD工厂上,在全行业处于领先地位通过技术合作,打破技术垄断VRAR芯片世界龙头,国内公司有望掌握其优秀的芯片技术设计万盛股份硅谷数模国家战略布局智能芯片领域,发挥内需优势UPchemical为韩国半导体上游材料生产商,材料的技术壁垒极高,全球生产商只有韩国DNF、法国液化空气和美国林德气体等少数几家,国内还没有企业江苏先科材料江苏雅克能生产(UPchemical)UPchemical客户覆盖,海力士、三星、镁光、东芝、AMAT、台积电等全球所有半导体大厂数据来源:TrendForce,集微网,各公司官网,

国家集成电路产业投资基金阶段成果一览:进展良好,有效促进产业发展根据《国家集成电路产业发展推进纲要》的发展目标,到2015年我国集成电路产业销售收入要超过3500亿元,集成电路产业发展体制机制创新取得明显成效,建立与产业发展规律相适应的融资平台和政策环境。而2015年我国集成电路销售额达到了3610亿元,同比增19.7%,完成目标,随后2016-2017年也维持了20%以上的增速,发展势头良好。同时我国在晶圆制造、特色工艺、晶圆封装与关键设备和材料等领域也取得了累累硕果,第一阶段的目标基本上有效地完成。图5:中国集成电路历年销售额(亿元)6000541160%50%5000433640%4000361030%300020%10%20000%1000-10%0-20%2002200320042005200620072008200920102011201220132014201520162017中国集成电路产业销售额同比增速(右轴)数据来源:中国半导体行业协会,晶圆制造:中芯国际与华虹集团是投资重点大基金重点投资的集成电路制造企业为中芯国际和华虹宏力,力求加快我国IC制造企业45/40nm芯片产能扩充,加紧32/28nm芯片生产线建设,迅速形成规模生产能力。以达到2015年32/28纳米(nm)制造工艺实现规模量产,2020年16/14nm制造工艺实现规模量产的发展目标。中芯国际方面,主要投资的标的是中芯北方和中芯南方。大基金一期分别于2016年5月和2017年8月两次增资入股中芯北方集成电路制造(北京)有限公司,持股32%。至目前中芯北方已有两座12寸晶圆厂,第一座晶圆厂生产40nm和28nm的Polysion工艺产品,第二座晶圆厂仍在建设中,但具备28nmHKMG工艺及更高技术水平,目前仍在建设中。厂房完成建设后两座晶圆厂将合计为中芯国际提供7万片的月产能,成为国内集成电路制造的重要生产基地。2018年1月,大基金增资入股中芯南方集成电路制造有限公司,持股27%。中芯南方将致力发展先进的制造工艺,专注14nm及以下工艺和制造技术,并扩充较大产能,目标月产能将达3.5万片。

图6:中芯国际历年产能表15:中芯国际子公司业务(万片)子公司技术节点50120%4540100%3580%•中芯北方具备两座月产3.5万片的300mm晶圆厂。30中芯北方•第一座晶圆厂主要生产40纳米和28纳米Polysion工艺产品;2560%(大基金持股32%)•第二座晶圆厂具备28纳米HKMG工艺及更高技术水平(厂房201540%在建中),目标产能为每月7万片1020%500%•为了发展14纳米晶圆业务,配合本公司14纳米及以下先进中芯南方2020202020202020202020202020202020202020202020制程研发和量产计划而建设的具备先进制程产能的12英寸11111111111111111111111(大基金持股27.04%)3Q3Q3Q3Q4Q284Q-404Q/454Qnm5Q5Q5Q5Q6Q6Q556Qnm6Q-0.7Q357Qum7Q7Q8Q8Q8Q晶圆厂,目标是产能达致每月35000片晶圆。12341234123412341234123物联网相关产能利用率(右轴)数据来源:中芯国际公司财报,注:月产能,折算成数据来源:中芯国际公司官网,8寸晶圆的片数图7:中国境内12英寸晶圆厂工艺节点分布Year201520162017201820192020QuarterQ1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q428nmPoly/SiON28nmHKMGSMIC20nmPlanar14nmFinFET28nmPoly/SiONHLMC22nmFD-SOI14nmFinFETTSMCNanjing16nmFinFET55/40nmUSCXM28nmPoly/SiONGlobalFoundryChengdu22nmFD-SOIPowerHefei90nm数据来源:Yole,华虹集团方面,大基金一期于2016年12月投资华力二期12英寸集成电路生产线,项目总投资387亿元人民币,未来预计月产能4万片,工艺等级为28-14nm,主要从事逻辑芯片生产,该生产线已于2018年10月18日正式建成投片。大基金一期还于2018年1月认购华虹定增股份、增资入股华虹无锡,为相关的晶圆厂给予全方位的资金支持。华虹无锡集成电路研发和制造基地项目占地约700亩,总投资100亿美元,一期项目总投资约25亿美元,将新建一条工艺等级90-65nm、月产能约4万片的12英寸特色工艺集成电路生产线,支持5G和物联网等新兴领域的应用。

表16:华虹宏力产能分布晶圆尺寸工厂工艺节点应用领域产能1号晶圆厂95nmPMIC、eNVM等8英寸2号晶圆厂0.18um功率半导体等月产能总计约172,000片(2018Q3)3号晶圆厂90nmRF、MCU等eNVM、MCU、PMIC12寸厂的产能到2019年年底会达到10000片,12英寸7号晶圆厂(在建)55nm(应用于物联网、5G通信等)40000片/月的最大产能要到2022年底才实现。数据来源:华虹半导体官网、2018技术研讨会,图8:华虹宏力产能图9:华虹宏力业务布局(万片)2014%18传感器12%16功率器件1410%12模拟器件/8%电源管理芯片1086%NVM64%eNVM42%逻辑/2射频电路00%20142015201620172018Q3≥0.25μm0.18μm0.13μm0.09μm华虹宏力产能同比增速(右轴)数据来源:华虹半导体公司财报,注:月产能,折算成数据来源:华虹半导体公司财报,8寸晶圆的片数特色工艺:发展多种先进专用工艺在特色工艺方面,大基金助力相关企业加快立体工艺开发,大力发展模拟及数模混合电路、微机电系统(MEMS)、高压电路、射频电路等特色专用工艺生产线。如三安光电通讯微电子、耐威科技8英寸MEMS代工、长江存储3DNAND等特色工艺项目。

表17:大基金一期投资的特色工艺项目标的板块布局投资项目成效预计2018年底达产,形成每年30万片GaAs外延片和6万片GaN外延片,以及每年通讯用三安光电化合物半导体投入16亿用于通讯微电子器件(一期)项目芯片36万片的产能,填补了国内空白。主要集中生产高压集成电路、特种功率器件、LED驱动电路和MEMS传感器。已有部分产品投入6亿推动8英寸集成电路芯片生产线项士兰微特色工艺导入批量生产,产出逐月增加,17年9月份芯片产出已达到10000片。17年年底力争达到目的实施15000片/月,目标明年年底实现每月3万-4万片的产能纳微矽磊承诺,预计2019年下半年可以建成投产,达产3万片/月,达产后年产值不低于耐威科技MEMS投入14亿推动建设8英寸MEMS国际代工线20亿元,平均年利润不低于3.47亿元。公司目前预计2018年4月搬入机台设备,力争三季度量产项目一期达产后,总产能将达到长江存储存储器专注于3DNAND技术和生产目标是成为大30万片/月,年产值将超过100亿美元。陆最大的本土3DNAND供应商17年年底已成功研发32层3DNANDFlash芯片,已预定5000片产能的机台设备,预计2018年第2季投入试产计划;此外公司计划2018年进入64层产品。助力万魔声学收购共达电声的控制权,二者共达电声声学元件共达电声已公布收购预案,目前公司已在进行重大重组事项同为二级行业内企业,有助于实现产业整合数据来源:TrendForce,集微网,各公司官网,晶圆封装:中高端先进封装占比提升,封测企业做大做强根据《国家集成电路产业发展推进纲要》的目标,2015年中高端封装测试销售收入占封装测试业总收入比例达到30%以上,2020年封装测试技术要达到国际领先水平。根据《中国电子报》的报道,按照封测行业不完全统计,2016年国内的集成电路产品中,中高端先进封装的占比已经达到了32%。同时封测行业中,继华天科技2014年12月收购美国FCI公司(大基金投资之前)之后,大基金助力封测企业成功完成并购案例,实现国内企业做大做强,如:2015年长电科技战略收购星科金朋,获得了在韩国,新加坡的多个工厂以及全部先进技术(台湾地区资产被剥离)。长电科技也于2017年先进封装领域占得7.8%的市占率,排名第三。通富微电收购AMD苏州及AMD槟城两家工厂;通富微电2017年在全球封测市场的市占率为3.3%,排行全球第七。图10:世界先进封装产业格局表18:大基金标的封装企业公司工厂分布产品服务12.4%IntelCOF/FPC、SIP/DIP、SOP/SOIC、TSOP、SOI、SOT矽品长电科技(收江苏江阴、江苏滁、SOD、TO、QFP、DNF/QFN、PGA、LGA/BGA、33%eWLB、FCSOIC、FCSOT、FCQFN、11.6%长电科技购星科金朋)州、江苏宿迁FCLGA/FCBGA/FCCSP、MIS、PDFNWB、WBFBP、日月光PLCC颀邦科技7.8%三星甘肃天水、江苏昆西安:BGA、DFN、FCDFN、FCQFN、LGA、QFN、华天科技TSSOP;山、陕西西安台积电天水:DIP/SIP/TO、QFP、SOP/TSSOP/SOT6.4%7.7%安靠其他DIP/SIP、SC、SOP/SOIC、SOT、TO、QFP、江苏南通、安徽合6.6%7.5%南通富士通DFN/QFN、PGA、LGA/BGA、FCSOT、FCQFN、7.0%肥FCLGA/FCBGA/FCCSP数据来源:Yole,数据来源:集微网,各公司官网,

设备材料:关键领域的设备与材料取得了一定的突破国家发展目标为2015年65-45nm关键设备和12英寸硅片等关键材料在生产线上得到应用,2020年关键装备和材料进入国际采购体系。设备方面,大基金到目前为止在设备领域投资的项目主要包括中微半导体、长川科技、沈阳拓荆、北方华创四家(睿励仪器尚无确定投资金额),目前很多关键设备均取得了较为良好的突破。表19:大基金一期投资的设备项目公司业务制程备注芯片介质刻蚀设备45/28/20/15/10nm已经打入台积电7纳米制程生产线,目前积极突破目前正在进行5nm工艺技术中微半导体硅通孔刻蚀设备300mmMOCVD设备28英寸第二代MOCVD设备,实现了国内蓝光LED设备市场的大逆转,全面取代了国外设备。长川科技测试分选系统等离子体增强化学气相沉积设备40~28nm具有14~10纳米技术的延伸性沈阳拓荆原子层沉积设备针对14nm以下FEOL前道工艺进行合作开发闪存芯片薄膜沉积设备30~20nm是国产首台应用于新一代闪存芯片生产线上的薄膜沉积设备等离子刻蚀设备0.35~14nm已经进入中芯国际和华力微电子生产线物理气相沉积设备40~28nm进入武汉汉芯生产线,并进入国际供应链体系北方华创化学气相沉积设备28nm氧化扩散设备28nm进入长江存储生产线应用于3DNANDFlash制程,并已批量应用于中芯国际、上海华力芯片生产线清洗设备进入中芯北方28nm生产线数据来源:TrendForce,集微网,各公司官网,材料方面,大基金投资了江苏鑫华、安集微电子、德邦科技、雅克科技、世纪金光等材料厂商。在硅片领域目前仅投资了上海新昇半导体一家,新昇是目前国内唯一一家能够少量生产12寸大硅片的厂家,目前也取得了一些进展:新昇半导体继2016年拉出第一根12英寸(300mm)晶棒后,2017年10月份开始已实现2.2万片(测试片)的月销售量,安装产能已达到每月4.5万片,初步打破我国大硅片完全依赖进口的局面,单丝还不能进入量产。现在新昇每个月的硅片产能为30K左右,良率也是八成。但是的硅片出货目前只是用在试机上面,还不能应用到实际的芯片生产。

投资建议大基金一期的成功募集与广泛投资有效促进了我国集成电路产业的发展,在制造、设计、封测、设备以及材料等领域都取得了良好的进展与有效的突破。展望未来,国家仍将继续加大对集成电路产业的投资和扶持力度,根据华芯投资官方微信公众号信息,大基金一期取得了良好成效,后期将全面转向投后管理体系。而随着大基金二期的成立,中国半导体产业将进一步迎来资金扶持,中国半导体产业逐步实现从下游市场到“核芯”的突破的未来主旋律进一步确立。我们建议积极关注未来大基金二期资金的投向,对未来半导体行业的投资把握两条主线:一是关注国产替代背景下,国内各环节龙头的投资机会。产业链相关标的包括:兆易创新、圣邦股份、中微公司、北方华创、华天科技、精测电子(广发机械联合覆盖)、长电科技、长川科技等。二是关注下游市场需求旺盛带来的相关领域芯片投资机会。产业链相关标的包括:韦尔股份、汇顶科技、闻泰科技、卓胜微、澜起科技。风险提示大基金一期投资项目进度不及预期风险;大基金二期投资不及预期风险;下游需求萎缩、经济景气度下行风险;行业竞争加剧风险。'

您可能关注的文档

- 半导体行业词汇总结

- 模拟仿真—半导体行业

- 《2019年全球半导体行业展望》

- 半导体行业专业词汇

- 韩国半导体行业研究报告

- 我国半导体行业未来发展模式

- DB31 374-2006 半导体行业污染物排放标准

- 电子行业:半导体行业开发新技术,5G进程持续加速

- 半导体行业观察系列十六:LamResearch,业绩位于前期指引中等偏上,未来展望乐观

- 半导体行业全球半导体观察(10月):数据中心明显回暖,存储器合约价企稳

- 半导体行业观察系列十三:台积电,看好明年5G,大幅上修资本开支

- 宽禁带半导体行业深度:碳化硅与氮化镓的兴起与未来

- 2019年半导体行业发展趋势

- 半导体行业研究

- 半导体行业观察系列二十:AMAT,Q4业绩符合公司预期,未来展望乐观

- 半导体行业国产替代系列九:离子注入机,四大核心装备之一,迎来国产替代机遇

- 半导体行业景气周期专题报告:多重创新周期叠加,恰逢2020

- 半导体行业全球半导体观察(11月):数据中心回暖,5G出货量指引好于预期