- 412.50 KB

- 2022-04-29 14:00:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录理性看抢装背后的驱动力变化3风电2018年开始装机恢复3不利因素仍然存在,抢装持续性存疑5制造业首先受益,运营商承担长期不确定性6制造业盈利弹性是主要投资逻辑6运营商盈利提速,但是承担更多长尾风险6从历史周期看风电投资的异同8长远确定性反而下降,平价时代后的增长不确定性增加8运营商周期驱动因素多次切换,制造商则紧跟吊装量8图表图表1:2009-2020E年全国风电新增吊装、并网量3图表2:2018-2019年电力企业资本开支及风电装机增速3图表3:2019-20年电力集团风电投资规划以及在手储备3图表4:IRR测算对比(现有指标项目vs.竞价项目)4图表5:可再生能源补贴缺口测算5图表6:天顺风能–出货量盈利敏感度6图表7:金风科技–出货量增长盈利敏感度6图表8:华能新能源装机和盈利预测增长预期7图表9:龙源电力装机和盈利预测增长预期7图表10:华能新能源–自由现金流走势7图表11:龙源电力–自由现金流走势7图表12:LCOE对比8图表13:运营商周期9图表14:港股制造商的股价表现–金风科技-H9图表15:A股制造商股价表现–金凤科技-A和天顺风能9图表16:行业估值表10

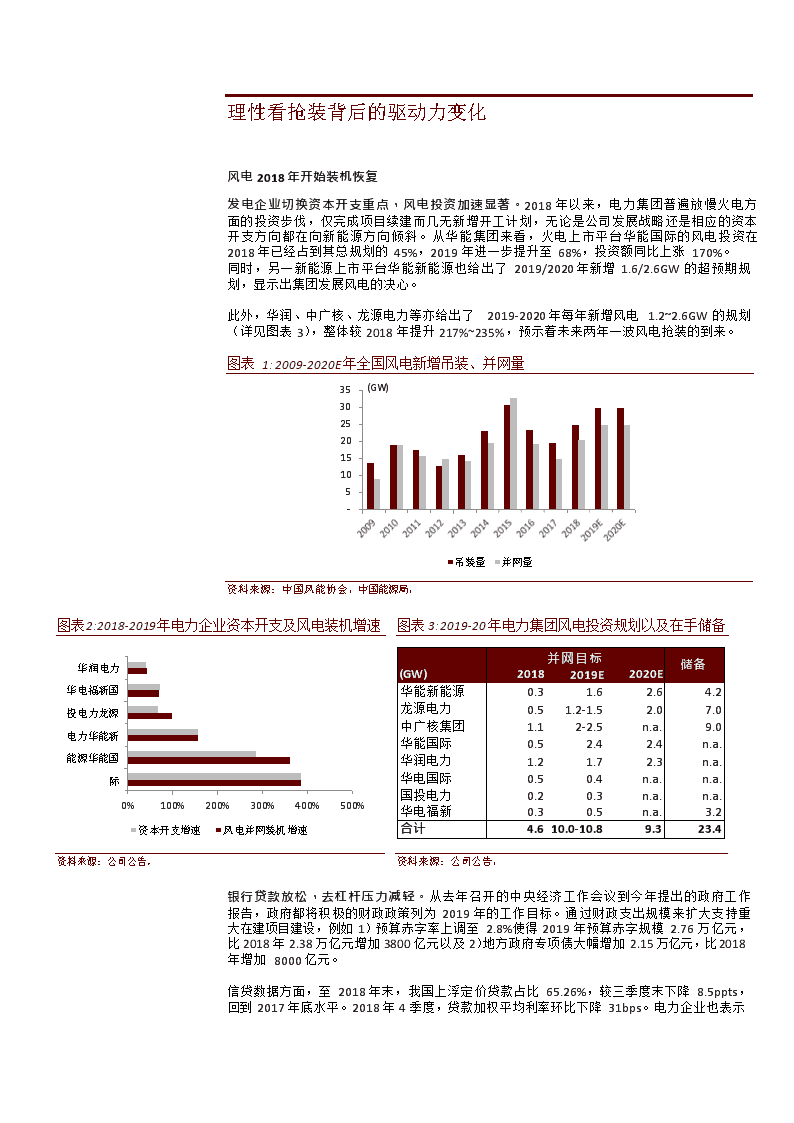

理性看抢装背后的驱动力变化风电2018年开始装机恢复发电企业切换资本开支重点,风电投资加速显著。2018年以来,电力集团普遍放慢火电方面的投资步伐,仅完成项目续建而几无新增开工计划,无论是公司发展战略还是相应的资本开支方向都在向新能源方向倾斜。从华能集团来看,火电上市平台华能国际的风电投资在2018年已经占到其总规划的45%,2019年进一步提升至68%,投资额同比上涨170%。同时,另一新能源上市平台华能新能源也给出了2019/2020年新增1.6/2.6GW的超预期规划,显示出集团发展风电的决心。此外,华润、中广核、龙源电力等亦给出了2019-2020年每年新增风电1.2~2.6GW的规划(详见图表3),整体较2018年提升217%~235%,预示着未来两年一波风电抢装的到来。图表1:2009-2020E年全国风电新增吊装、并网量35(GW)30252015105-吊装量并网量资料来源:中国风能协会,中国能源局,(GW)2018并网目标2019E2020E储备华能新能源0.31.62.64.2龙源电力0.51.2-1.52.07.0中广核集团1.12-2.5n.a.9.0华能国际0.52.42.4n.a.华润电力1.21.72.3n.a.华电国际0.50.4n.a.n.a.国投电力0.20.3n.a.n.a.华电福新0.30.5n.a.3.2合计4.610.0-10.89.323.4图表2:2018-2019年电力企业资本开支及风电装机增速图表3:2019-20年电力集团风电投资规划以及在手储备华润电力华电福新国投电力龙源电力华能新能源华能国际0%100%200%300%400%500%资本开支增速风电并网装机增速资料来源:公司公告,资料来源:公司公告,银行贷款放松,去杠杆压力减轻。从去年召开的中央经济工作会议到今年提出的政府工作报告,政府都将积极的财政政策列为2019年的工作目标。通过财政支出规模来扩大支持重大在建项目建设,例如1)预算赤字率上调至2.8%使得2019年预算赤字规模2.76万亿元,比2018年2.38万亿元增加3800亿元以及2)地方政府专项债大幅增加2.15万亿元,比2018年增加8000亿元。信贷数据方面,至2018年末,我国上浮定价贷款占比65.26%,较三季度末下降8.5ppts,回到2017年底水平。2018年4季度,贷款加权平均利率环比下降31bps。电力企业也表示

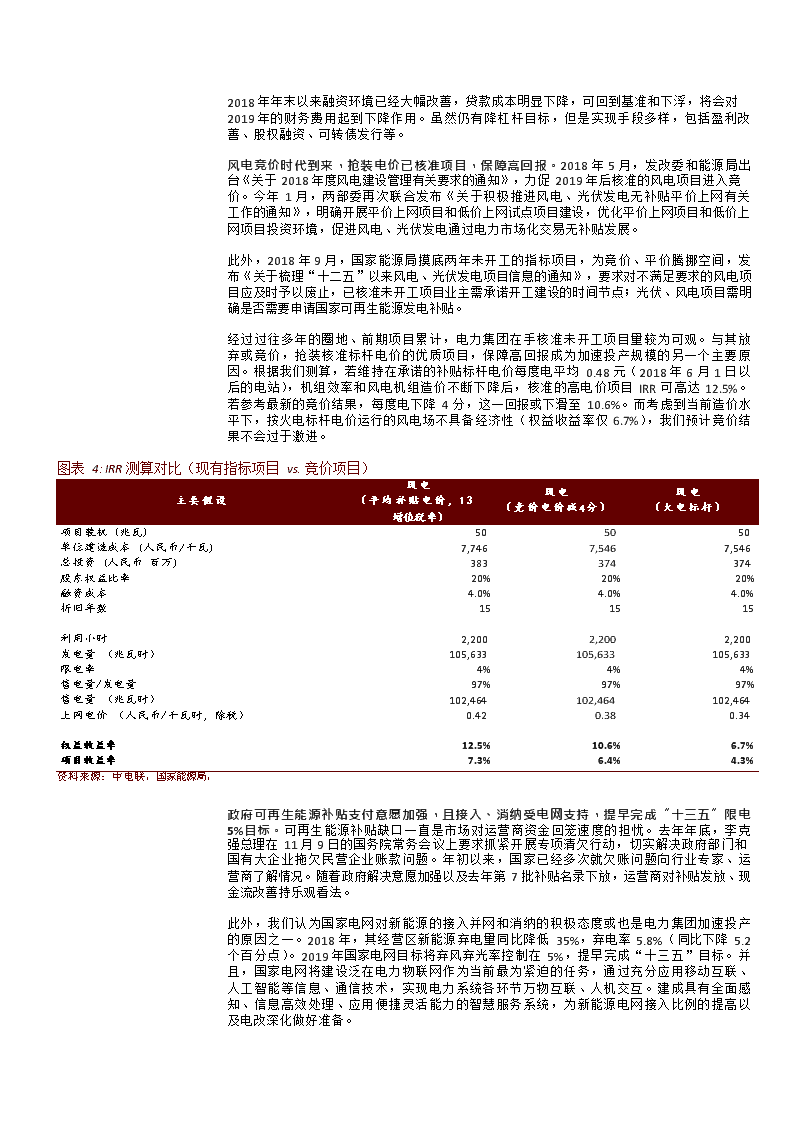

2018年年末以来融资环境已经大幅改善,贷款成本明显下降,可回到基准和下浮,将会对2019年的财务费用起到下降作用。虽然仍有降杠杆目标,但是实现手段多样,包括盈利改善、股权融资、可转债发行等。风电竞价时代到来,抢装电价已核准项目,保障高回报。2018年5月,发改委和能源局出台《关于2018年度风电建设管理有关要求的通知》,力促2019年后核准的风电项目进入竞价。今年1月,两部委再次联合发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,明确开展平价上网项目和低价上网试点项目建设,优化平价上网项目和低价上网项目投资环境,促进风电、光伏发电通过电力市场化交易无补贴发展。此外,2018年9月,国家能源局摸底两年未开工的指标项目,为竞价、平价腾挪空间,发布《关于梳理“十二五”以来风电、光伏发电项目信息的通知》,要求对不满足要求的风电项目应及时予以废止,已核准未开工项目业主需承诺开工建设的时间节点;光伏、风电项目需明确是否需要申请国家可再生能源发电补贴。经过过往多年的圈地、前期项目累计,电力集团在手核准未开工项目量较为可观。与其放弃或竞价,抢装核准标杆电价的优质项目,保障高回报成为加速投产规模的另一个主要原因。根据我们测算,若维持在承诺的补贴标杆电价每度电平均0.48元(2018年6月1日以后的电站),机组效率和风电机组造价不断下降后,核准的高电价项目IRR可高达12.5%。若参考最新的竞价结果,每度电下降4分,这一回报或下滑至10.6%。而考虑到当前造价水平下,按火电标杆电价运行的风电场不具备经济性(权益收益率仅6.7%),我们预计竞价结果不会过于激进。图表4:IRR测算对比(现有指标项目vs.竞价项目)风电风电风电主要假设(平均补贴电价,13(竞价电价减4分)(火电标杆)增值税率)项目装机(兆瓦)505050单位建造成本(人民币/千瓦)7,7467,5467,546总投资(人民币百万)383374374股东权益比率20%20%20%融资成本4.0%4.0%4.0%折旧年数151515利用小时2,2002,2002,200发电量(兆瓦时)105,633105,633105,633限电率4%4%4%售电量/发电量97%97%97%售电量(兆瓦时)102,464102,464102,464上网电价(人民币/千瓦时,除税)0.420.380.34权益收益率12.5%10.6%6.7%项目收益率7.3%6.4%4.3%资料来源:中电联,国家能源局,政府可再生能源补贴支付意愿加强,且接入、消纳受电网支持,提早完成“十三五”限电5%目标。可再生能源补贴缺口一直是市场对运营商资金回笼速度的担忧。去年年底,李克强总理在11月9日的国务院常务会议上要求抓紧开展专项清欠行动,切实解决政府部门和国有大企业拖欠民营企业账款问题。年初以来,国家已经多次就欠账问题向行业专家、运营商了解情况。随着政府解决意愿加强以及去年第7批补贴名录下放,运营商对补贴发放、现金流改善持乐观看法。此外,我们认为国家电网对新能源的接入并网和消纳的积极态度或也是电力集团加速投产的原因之一。2018年,其经营区新能源弃电量同比降低35%,弃电率5.8%(同比下降5.2个百分点)。2019年国家电网目标将弃风弃光率控制在5%,提早完成“十三五”目标。并且,国家电网将建设泛在电力物联网作为当前最为紧迫的任务,通过充分应用移动互联、人工智能等信息、通信技术,实现电力系统各环节万物互联、人机交互。建成具有全面感知、信息高效处理、应用便捷灵活能力的智慧服务系统,为新能源电网接入比例的提高以及电改深化做好准备。

不利因素仍然存在,抢装持续性存疑补贴缺口仍然是主要问题,短期附加费没有政策窗口。基于当前的用电需求、征收力度以及可再生能源发电情况,我们测算2018年底补贴需求在1,747亿元,当年缺口在621亿元,累计补贴缺口已经达1,748亿元。若风电在2019年抢装带来30GW新增量,将增加新的补贴需求接近120亿元,考虑2019年生物质部分补贴新增需求15亿元,光伏新增30亿元,意味着风电将在2019年新增补贴总量中占比高达72%,且这部分负担将持续20年,政府压力巨大。并且,从目前的政策来看,李克强总理在2019年政府工作任务再一次提出了降低一般工商业电价10%的目标,我们认为短期内较难看到可再生能源附加费上调的可能性,可再生能源基金较难做到“开源”。因此补贴缺口压力也给2020年抢装是否可持续打了个问号。10%18%72%(人民币,亿元)201720182019E2020E历史缺口(2017年底)1,127本年新增补贴需求1,7471,8711,976按项目批次1-7批目录项目年内形成补贴1,0501,0501,050上一年底未进入目录项目年内形成补贴574744866本年新增项目形成补贴1247761按装机类型光伏823879908风电601649704生物质322343363本年征收1,1261,1971,263用电增速假设8.5%6.3%5.5%本年缺口-621-674-713累积缺口1,7482,4223,135图表5:可再生能源补贴缺口测算30GW风电装机新增补贴需求(年化)光伏新增补贴规模控制(年化)生物质新增补贴需求(年化)资料来源:能源局,中电联,发电企业与政策部门之间存在博弈,政策变动也是影响抢装可持续性的另一个重要因素。当前国家政策并未对2019年前已核准项目电价做出明确的指示,因此我们认为电力企业激进的风电投产规划旨在电价政策变化前开工,以保障更高的项目回报率。近两年,政府对可再生能源的电价、补贴政策变动频率较高,后续的政策变化会对电企后续投产规划产生影响。我们列举了以下几种变动可能:►第一种可能:如果再次下调风电标杆电价。对于电力企业来说,在2019年加速开工投产新项目,将尽可能减少电价下调风险,保障回报率。因此现在进行抢装没有损失,但是如果国家再次对标杆电价进行调整,抢装是否能够延续到2020年不确定,存在新增减速的可能。►第二种可能:电网企业对新能源并网严格控制。依然,电力企业只有选择尽早开工,才有望更快的完成并网。如若并网、环保要求趋严,投产延期至2020年,只会影响后续新增量减速。►第三种可能:国务院、财政部重视补贴缺口问题、下达积极解决措施。电力企业将收获装机增长、现金流回笼加速和项目回报保障众多利好,抢装可持续。

制造业首先受益,运营商承担长期不确定性制造业盈利弹性是主要投资逻辑中游风电零部件企业面对全球风电需求回暖,议价能力更强。不同于整机商更多依赖国内市场,中游风电零部件制造商则是全球市场,其中风塔龙头天顺风能,机舱罩、转子房制造商振江新能源的2017年海外收入占比高达46%/67%。2019年全球风电需求正在回暖,除了国内的抢装潮外,美国的风电企业也在加快建设,期望在2020年PTC(生产税收优惠)完全退出之前实现装机。在欧洲,英国计划于今年5月进行海上风电招标,政府补助金额将达到5.57亿英镑。与此同时,有限的中游产能瓶颈使得中游零部件厂商的话语权得以提振,有能力传导原材料成本的变化。整机厂商存在出货超预期可能、但是需要考虑毛利率受2018年价格战订单落地承压。我们认为虽然整机厂商在风机价格和成本上仍将和上下游进行博弈,但抢装带来出货量超预期是大概率事件。风电规模建设以及竞价到来,我们认为运营商将寻求长期合作模式,倾向有技术、成本、维修优势的厂商,后者的市场份额有望扩大。对于整机厂商而言,出货量提振势必将摊薄成本,发挥经营杠杆增厚企业利润。我们测算,金风科技和天顺风能的出货量每增长1GW,其税后利润分别增长3%和11%;图表6:天顺风能–出货量盈利敏感度图表7:金风科技–出货量增长盈利敏感度40035030025020015010050-1GW2GW3GW4GW盈利贡献盈利提升比例50%(人民币百万)46%34%23%11%45%40%35%30%25%20%15%10%5%0%50045040035030025020015010050-1GW2GW3GW4GW盈利贡献盈利提升比例14%(人民币百万)12%9%6%3%12%10%8%6%4%2%0%资料来源:公司公告,资料来源:公司公告,运营商盈利提速,但是承担更多长尾风险装机增长带来盈利提速。基于龙源、华能新能源给出的今年新增装机规划目标,我们预计两家公司2019年年底的风电装机将同比增长7%/14%。我们推算2018-2020年盈利复合增速将扩大至14%/17%,较2016-2018年的7%/8%提速显著。

图表8:华能新能源装机和盈利预测增长预期图表9:龙源电力装机和盈利预测增长预期16,00014,00012,00010,0008,0006,0004,0002,000-盈利复合增速8盈利复合增速172016A2017A2018A2019E2020E年底风电装机量(兆瓦)净利润(人民币百万)25,00020,00015,00010,0005,000-盈利复合增速7盈利复合增速142016A2017A2018A2019E2020E年底风电装机量(兆瓦)净利润(人民币百万)资料来源:公司公告,资料来源:公司公告,补贴回收、现金流风险是市场主要顾虑,装机未必带来整体估值上升。当前风电运营商的2019年市盈率和市净率仅5~8倍和0.6~0.7倍,补贴拖欠导致现金流表现不佳是市场给予估值折价的主要原因。在国家尚未出台加快补贴回收政策的情况下,运营商承担长尾效应。装机增加带来的盈利改善短期内无法在现金流上得以同步体现,相反大量的资本支出、并网不确定性以及潜在的限电加重等市场疑虑会成为估值修复的拖累。图表10:华能新能源–自由现金流走势图表11:龙源电力–自由现金流走势20,00015,00010,0005,0000-5,000-10,000-15,000-20,000-25,000(人民币百万)自由现金流转负6,0004,0002,0000-2,000-4,000-6,000-8,0002015A2016A2017A2018A2019E2020E20,00015,00010,0005,000-(5,000)(10,000)(15,000)(20,000)(人民币百万)自由现金流转差2016A2017A2018A2019E2020E8,0003,000(2,000)(7,000)运营现金流资本开支自由现金流(右轴)运营现金流资本开支自由现金流(右轴)资料来源:公司公告,资料来源:公司公告,

从历史周期看风电投资的异同长远确定性反而下降,平价时代后的增长不确定性增加与过去相比,风电竞争力开始弱于光伏是最大的变化。从近几年的行业发展来看,我们认为风电较光伏优势正在减弱,主要体现在风电的度电成本下降速度慢于光伏。其中,我们认为利用小时提升缓慢以及中上游制造成本下降受到抑制是主要的原因。(比较不同和趋势)►风电成本进一步下降更依赖利用小时提升:1)风电制造业进步,依赖不同于光伏产业链行业整合度高,且基本只为光伏下游运营提供服务,下游需求决定价格,风电所用的轴承、电控等环节,制造商服务对象并不仅限于风电运营商。例如许继电气生产的电力控制系统可广泛应用于电力系统自动化;而中车株洲电机提供的发电机则是发电机产品序列的其中之一。风电下游的议价能力有限,是成本降不下去的一大原因。2)目前的成本测算三北区域的风电资源更好,更容易达到平价上网,但是远离用电中心,因此蔚来可能面临和水电一样的问题,需要长距离输送的支持。3)更依赖资源,一方面使得制造业议价能力相比运营商要弱,另一方面也使得风机制造业的技术研发转化为回报提升的速度更慢。►光伏制造成本仍有较大下降空间:1)光伏技术更受益于半导体产业链技术提升,技术迭代较快,同时产业链联系紧密,因此行业下行周期会出现更迅速的成本下降;2)另外不同于风电,光伏转化效率提升直接反应在每瓦价格上,因此加速技术进步的投入可以直接获得优于同行的溢价和回报,吸引研发投入加速。3)光伏行业的投资和运营门槛较小,分布式应用广泛,同时对于自然资源要求更小,因此空间市场较大。图表12:LCOE对比人民币/度0.600.500.60人民币/度0.500.400.400.300.300.200.200.100.10--2017利用小时造价20192017利用小时造价2019光伏LCOE提升下降光伏LCOE风电LCOE提升下降风电LCOE资料来源:能源局,公司公告,运营商周期驱动因素多次切换,制造商则紧跟吊装量2009-2013年,运营商普遍处于成长期,ROE回落压低估值。这一时段行业受到限电和海外取消核证减排的影响,虽然华能新能源和龙源电力控股装机分别增长3倍和1.6倍,ROE则均回落至7%,导致P/B水平降至1倍及以下。2013-2015年运营商强势的背后是利用小时快速回升,同时补贴缺口较小。2013年8月30日发改委提高度电可再生能源电价附加征收标准,从0.008元/度提升至0.015元/度,涨幅将近一倍。考虑到2011年底缺口只有100亿左右,征收比例的大幅提升在一段时间内缓解了市场对补贴回款的担忧,从而开启了2013-2015年以利用小时修复为主要动力的估值修复过程。风电平均利用小时提升100小时后,两者P/B水平重回1.5倍以上。2016年至今,补贴回收与现金流情况成为运营商估值的核心考量因素。2016年后,可再生能源基金缺口持续扩大,市场对于风电运营商不断增长的补贴应收款感到担忧。在利用小

时总计回升400小时(+24%)的3年中,两大运营商P/B水平始终维持在1倍及以下,未能实现重估。因此从16年之后市场的关注度已经从利用小时向补贴资金转移。图表13:运营商周期2013年8月提高可再生能源附加2016-至今:补征收标准暂时缓解了补贴压贴回收、现金力。使得2012-16年区间,利用流情况成为估小时成为引导估值的主要因素值考量因素3.0(市净率倍数)2,3002,2002.52,1002.02,0001.51,9001,8001.01,7000.51,600-1,500(小时)华能新能源历史市净率龙源电力历史市净率当年风电利用小时(能源局,右轴)资料来源:公司公告,万得资讯,2010-2012年,风电装机量价齐跌。随着2010年抢装连续2年过后下滑,叠加行业价格战因素,毛利率从20%+跌到13%,装机在12年跌到15GW低位。2013-2015年投资回升叠加毛利率回升。随着运营商限电改善后装机需求持续回升,并且在2015年由于发改委启动降价触发抢装需求。毛利率从2012年13%恢复到2015年的25%水平。2016年至2018年,毛利率下滑,但是股价随装机波动。随着15年国企盈利困难和限电影响,我们看到装机出现下滑,同时毛利率从2015年高位持续下降。但是我们可以清晰的看到股价波动与装机变化高度吻合,并且我们可以看到在A股零部件企业天顺比金风弹性更高。图表14:港股制造商的股价表现–金风科技-H图表15:A股制造商股价表现–金凤科技-A和天顺风能16014012010080604020035.0风机毛利率30.025.020.015.010.05.0Oct-10Apr-11Oct-11Apr-12Oct-12Apr-13Oct-13Apr-14Oct-14Apr-15Oct-15Apr-16Oct-16Apr-17Oct-17Apr-18Oct-18-600500400300200100-35.0风机毛利率30.025.020.015.010.05.0-Jan-12Jul-12Jan-13Jul-13Jan-14Jul-14Jan-15Jul-15Jan-16Jul-16Jan-17Jul-17Jan-18Jul-18金风科技-A天顺风能金风科技-H股HSCEI新增吊装量(GW,右轴)沪深300新增吊装量(GW,右轴)资料来源:公司公告,万得资讯,资料来源:公司公告,万得资讯,

图表16:行业估值表公司代码价格(当地货币)市值(美金百万)3个月平均成交量(美金百万)市盈率-2017A(x)市盈率-2018A/E(x)市盈率-2019E(x)股息回报率-2017A(%)股息回报率-2018A/E(%)市净率-2017A(x)市净率-2018A/E(x)市净率-2019E(x)股本回报率-2017A(%)股本回报率-2018A/E(%)整机和零件制造商金风科技-H股2208HK10.968,58910.010.610.611.61.82.61.41.41.314.313.5金风科技-A股002202CH14.608,58962.317.016.117.51.21.82.32.12.014.313.5高速传动658HK6.451,3442.423.738.532.72.41.21.01.01.00.42.2湘电股份600416CH7.601,07113.464.122.116.40.5N/A1.0N/AN/A(6.3)N/A维斯塔斯VWSDC573.9017,74850.427.618.515.91.71.34.74.04.522.023.8歌美飒SGRESM14.4011,00319.6134.520.115.4N/A0.91.51.51.42.06.1风电运营商华能新能源958HK2.202,9616.06.26.65.52.32.30.80.70.713.411.9龙源电力916HK5.535,6628.910.09.98.62.02.00.80.80.79.39.2华电福新816HK1.771,8960.86.65.74.93.83.80.60.50.59.19.7中广核新能源1811HK1.236720.315.85.35.30.06.30.80.70.67.88.1北控清洁能源1250HK0.131,0520.55.36.36.0N/AN/A1.10.80.722.314.7大唐新能源1798HK0.938620.311.05.34.52.03.70.70.50.512.510.7新天绿色956HK2.481,1741.77.55.65.05.86.70.80.70.711.413.4京能清洁能源579HK1.691,7750.45.85.95.45.04.60.60.60.510.610.2林洋能源601222CH6.021,58425.915.412.59.91.32.31.11.00.97.98.6京运通601908CH4.331,28716.021.715.512.41.41.81.31.21.18.49.5天顺风能002531CH6.871,82116.826.024.916.10.50.82.52.32.19.99.7资料来源:彭博资讯,。注:灰色高亮为中金覆盖公司,其余使用市场一致预期。

天顺风能维持推荐股票代码002531.SZ评级推荐最新收盘价人民币6.87目标价人民币8.6052周最高价/最低价人民币7.37~3.22总市值(亿)人民币12230日日均成交额(百万)人民币155.34发行股数(百万)1,779其中:自由流通股(%)9930日日均成交量(百万股)24.57主营行业新能源002531.SZ沪深300115100857055402018-042018-072018-092018-122019-03(人民币百万)2017A2018E2019E2020E营业收入3,1703,8944,3905,458增速40.0%22.8%12.8%24.3%归属母公司净利润470490758939增速15.5%4.3%54.6%23.9%每股净利润0.260.280.430.53每股净资产2.732.973.343.78每股股利0.030.060.090.11每股经营现金流-0.070.340.490.57市盈率26.024.916.113.0市净率2.52.32.11.8EV/EBITDA19.719.513.010.4股息收益率0.5%0.8%1.2%1.5%平均总资产收益率5.2%4.6%6.4%7.2%平均净资产收益率9.9%9.7%13.5%14.8%风塔龙头受益风电制造业的确定性增长公司近况受能源局2021年起风电、光伏进入平价上网时代相关政策推动风电运营商普遍提高2019/20年新增装机计划,我们预计公司2019/20年风塔出货量有望提升。评论产能扩张有序进行,把握行业抢装机遇提升市场份额。截止2018年底公司太仓、珠海、包头合计产能已提升至45万吨/年,下一期扩产以及东欧基地也在推进中,我们预计到2019年底可将产能提升至54万吨/年,同比提升20%。考虑到国内新增装机有望同比提升50%至30吉瓦,且公司新增产能将助力公司提升市场份额,我们预计公司2019年总出货量同比增长47%至4.9吉瓦相对股价(%)(约合49.4万吨),国内市场份额提升至11%。原材料成本走势缓和,毛利率复苏可期。年初至今中厚板市场均价已同比下降8%,与2017年均价水平接近。而受到行业产能瓶颈限制同时下游需求爆发性增长带来的供需平衡趋紧,风塔均价有望企稳。考虑原材料成本占风塔成本的80%以上,我们预计2019年风塔毛利率有望恢复至接近2017年的25%水平。我们因此上调2019年盈利预测6%至人民币7.6亿元,并引入2020年盈利预测9.4亿元,我们预计1Q19净利润同比增长40%至1.2亿元。估值建议考虑到盈利预期的上调,上游风塔环节优势行业格局下较强的议价和成本传导能力,以及市场对于新能源制造业龙头的溢价,基于P/E估值,提升目标价74%至人民币8.60元/股。我们重申天顺风能为风电板块首推,新目标价隐含25%的上升空间以及20.2x和16.3x的2019/20市盈率。公司股价目前交易于16.1x和13.0x的2019/20市盈率。风险吊装进程不及预期。原材料价格超预期上涨。资料来源:万得资讯,彭博资讯,公司公告,刘俊刘佳妮王嵩朱逸煊分析员联系人联系人联系人jun3.liu@cicc.com.cnSAC执证编号:S0080518010001SFCCERef:AVM464jiani.liu@cicc.com.cnSAC执证编号:S0080117010012SFCCERef:BNJ556song.wang@cicc.com.cnSAC执证编号:S0080117120052SFCCERef:BLE051yixuan.zhu@cicc.com.cnSAC执证编号:S0080118080042

财务报表和主要财务比率财务报表(百万元)2017A2018E2019E2020E主要财务比率2017A2018E2019E2020E利润表营业收入3,1703,8944,3905,458成长能力营业收入40.0%22.8%12.8%24.3%营业成本2,3022,9433,0873,845营业利润24.2%3.6%54.0%23.8%营业税金及附加17212329EBITDA30.3%4.1%51.2%23.6%营业费用144175172204净利润15.5%4.3%54.6%23.9%管理费用152187202246盈利能力财务费用137126140144毛利率26.8%23.9%29.2%29.0%其他31753535营业利润率16.9%14.3%19.5%19.4%营业利润5365558551,058EBITDA利润率22.5%19.0%25.5%25.4%营业外收支73667070净利润率14.8%12.6%17.3%17.2%利润总额5355578551,058偿债能力所得税585890111流动比率1.311.381.451.45少数股东损益8989速动比率1.061.091.161.14归属母公司净利润470490758939现金比率0.230.190.220.21EBITDA7127411,1211,385资产负债率50.7%52.3%51.0%49.9%资产负债表净债务资本比率24.4%24.1%18.5%14.8%货币资金771683857959回报率分析应收账款及票据1,6922,0782,3432,913总资产收益率5.2%4.6%6.4%7.2%预付款项182232243303净资产收益率9.9%9.7%13.5%14.8%存货8501,0871,1401,420每股指标其他流动资产9841,0031,0151,043每股净利润(元)0.260.280.430.53流动资产合计4,4785,0835,5996,638每股净资产(元)2.732.973.343.78固定资产及在建工程3,9784,6205,1225,387每股股利(元)0.030.060.090.11无形资产及其他长期资产1,1681,1621,1551,149每股经营现金流(元)-0.070.340.490.57长期资产5,5856,2516,7767,064估值分析资产合计10,06311,33412,37613,702市盈率26.024.916.113.0短期借款1,4741,2111,2611,361市净率2.52.32.11.8应付账款及票据1,7072,1822,2882,851EV/EBITDA19.719.513.010.4其他流动负债228283302370股息收益率0.5%0.8%1.2%1.5%流动负债合计3,4093,6763,8514,582长期借款和应付债券1,0241,5881,7881,588非流动负债合计1,6902,2542,4542,254负债合计5,1015,9326,3066,837股东权益合计4,8535,2845,9446,731少数股东权益109118125134负债及股东权益合计10,06311,33412,37613,702现金流量表净利润470490758939折旧和摊销157174215252营运资本变动-743-187-234-343其他-13130134159经营活动现金流-1306068731,007资本开支-2,768-810-710-510其他1,320000投资活动现金流-1,448-810-710-510股权融资28000银行借款1,644300250-100其他-466-185-238-295筹资活动现金流1,20611612-395汇率变动对现金的影响-26000现金净增加额-398-88175102资料来源:公司公告,公司简介天顺风能成立于2005年,系兆瓦级大功率风力发电塔架及其相关产品的专家,是中国目前最具规模的风力发电塔架专业制造企业之一。公司是国内同时获得Vestas和GE全球风塔合格供应商资格认证的唯一一家公司,生产规模和产品质量在行业内均位居前列。此外,公司积极发展下游风场运营业务并力求在3~5年内实现1.5GW新能源权益装机规模的发展目标。

金风科技业绩符合预期,风机龙头再出发维持推荐2018年业绩符合预期金风科技公布2018年业绩:营业收入286亿元,同比涨14.5%;归属母公司净利润32亿元,同比涨5.3%。净利润符合我们32亿和市场31亿元的预期。其中风机毛利率下滑6个百分点抵消了出货同比21%的增长,而风场业务受益于装机和利用小时双提升获得22%的同比增长,支撑了公司2018年盈利的正增长。发展趋势行业抢装启动,出货量有望大幅增长。下游运营商提高2019/20年新增装机计划至1吉瓦以上,较18年增长超1倍,我们预计全年全国新增装机可达30吉瓦。考虑金风的龙头地位,我们预计其将进一步扩大份额至35%以上,受此推动19年风机出货量有望提升至11吉瓦(含1吉瓦内部风场项目),同比增长69%。毛利率仍受上游产能瓶颈压制,但经营杠杆提升整体盈利水平。由于零部件企业配套产能有限,在抢装拉动下游需求的压力下,上游产能偏紧,议价能力提升。同时2019年新增装机将主要执行2018年的低价订单(市场平均中标价同比2017年下滑13%),我们预计2019年毛利率承压下降5个百分点。另一方面由于风机出货提升后受益于固定成本摊薄,且公司计划2019年内出售500MW风电场,我们预计在盈利层面可以抵消毛利率下滑的影响。盈利预测考虑经营杠杆及风电场出售,我们调整2019年盈利预测至人民币35亿元,并引入2020年盈利预测39亿。估值与建议公司A股当前对应2019/2020年17.5/15.9倍P/E,维持推荐并考虑盈利预测调整上调目标价21%至人民币17.59元,对应2019/2020年21.0/19.1倍P/E,及20%的上行空间;公司H股当前对应2019/2020年11.6/10.5倍P/E,维持推荐并考虑盈利预测调整上调目标价33%至港币13.26元,对应2019/2020年15.9/14.4倍P/E,及21%的上行空间。风险吊装进程不及预期。原材料价格超预期上涨。股票代码002202.SZ02208.HK评级推荐推荐最新收盘价人民币14.60港币10.96目标价人民币17.59港币13.2652周最高价/最低价人民币16.48~7.67港币14.01~5.32总市值(亿)人民币565港币66130日日均成交额(百万)人民币767.66港币124.05发行股数(百万)4,1024,232其中:自由流通股(%)831830日日均成交量(百万股)51.4311.81002202.SZ沪深300主营行业新能源115相对股价(%)100857055402018-042018-072018-102018-122019-04(人民币百万)2017A2018A2019E2020E营业收入24,97128,59042,32345,528增速-4.6%14.5%48.0%7.6%归属母公司净利润3,0553,2173,5373,895增速1.7%5.3%10.0%10.1%每股净利润0.860.900.840.92每股净资产6.387.027.398.04每股股利0.200.300.270.30每股经营现金流0.850.882.051.07市盈率17.016.117.515.9市净率2.32.12.01.8EV/EBITDA19.419.227.717.1股息收益率1.2%1.8%1.9%2.1%平均总资产收益率4.5%4.2%3.9%3.8%平均净资产收益率14.3%13.5%12.6%11.9%资料来源:万得资讯,彭博资讯,公司公告,刘俊刘佳妮王嵩朱逸煊分析员联系人联系人联系人jun3.liu@cicc.com.cnSAC执证编号:S0080518010001SFCCERef:AVM464jiani.liu@cicc.com.cnSAC执证编号:S0080117010012SFCCERef:BNJ556song.wang@cicc.com.cnSAC执证编号:S0080117120052SFCCERef:BLE051yixuan.zhu@cicc.com.cnSAC执证编号:S0080118080042

财务报表和主要财务比率财务报表(百万元)2017A2018A2019E2020E主要财务比率2017A2018A2019E2020E利润表营业收入24,97128,59042,32345,528成长能力营业收入-4.6%14.5%48.0%7.6%营业成本17,50521,24733,90535,192营业利润-24.0%-5.3%-51.3%191.2%营业税金及附加0000EBITDA-7.6%4.9%-23.6%72.3%营业费用2,3242,6613,9394,237净利润1.7%5.3%10.0%10.1%管理费用2,2981,9742,6922,547盈利能力财务费用743849646704毛利率29.9%25.7%19.9%22.7%其他16729249252营业利润率7.7%6.4%2.1%5.7%营业利润1,9351,8328922,597EBITDA利润率14.4%13.2%6.8%10.9%营业外收支1,5561,8513,1671,871净利润率12.2%11.3%8.4%8.6%利润总额3,4913,6824,0584,468偿债能力所得税342400440483流动比率1.121.040.930.95少数股东损益94668290速动比率0.980.880.830.85归属母公司净利润3,0553,2173,5373,895现金比率0.230.160.090.08EBITDA3,5913,7672,8794,962资产负债率67.7%67.5%66.5%66.6%资产负债表净债务资本比率净现金净现金净现金净现金货币资金6,7565,0284,1403,787回报率分析应收账款及票据20,19621,80832,28334,727总资产收益率4.5%4.2%3.9%3.8%预付款项0000净资产收益率14.3%13.5%12.6%11.9%存货4,0834,9974,6454,821每股指标其他流动资产2,0461,0851,6071,728每股净利润(元)0.860.900.840.92流动资产合计33,08132,91842,67445,064每股净资产(元)6.387.027.398.04固定资产及在建工程22,90625,62932,38638,783每股股利(元)0.200.300.270.30无形资产及其他长期资产13,24118,06917,90917,749每股经营现金流(元)0.850.882.051.07长期资产39,70748,44755,34561,922估值分析资产合计72,78881,36498,019106,986市盈率17.016.117.515.9短期借款7,9845,2295,7575,844市净率2.32.12.01.8应付账款及票据21,61726,37240,20041,726EV/EBITDA19.419.227.717.1其他流动负债0000股息收益率1.2%1.8%1.9%2.1%流动负债合计29,60031,60145,95747,570长期借款和应付债券15,88618,86514,77219,304非流动负债合计19,71323,28819,19623,727负债合计49,31354,88965,15371,297股东权益合计22,68724,96131,27034,004少数股东权益7881,5141,5951,685负债及股东权益合计72,78881,36498,019106,986现金流量表净利润3,0553,2173,5373,895折旧和摊销1,1241,3531,6422,002营运资本变动6281,1563,713-1,130其他-1,783-2,600-220-250经营活动现金流3,0233,1258,6724,516资本开支-4,843-5,943-8,239-8,239其他-2,255-17100投资活动现金流-7,098-6,114-8,239-8,239股权融资601,0093,8280银行借款4,9822,206-4,0934,532其他-1,661-2,013-1,056-1,162筹资活动现金流3,3821,201-1,3203,370汇率变动对现金的影响-885300现金净增加额-780-1,734-887-353资料来源:公司公告,公司简介新疆金风科技股份有限公司成立于1998年,是中国最早从事风电机组研发和制造的企业之一,目前已发展成为全球领先的风电机组制造商,并致力于成为国际化的整体解决方案提供商,包括研发,生产,投资,销售和提供后续服务。金风科技根据不同的地理气候条件,进行差异化设计,形成了适用于高低温、高海拔、低风速、沿海等不同运行环境的风力发电机组系列,包括600kW/1.5MW/2.5MW/3.0MW/5MW及以上风机。

华能新能源装机加速杠杆承压,估值改善还看现金流下调至中性股票代码00958.HK评级i中性最新收盘价港币2.20目标价港币2.6052周最高价/最低价港币3.46~1.89总市值(亿)港币23230日日均成交额(百万)港币50.76发行股数(百万)10,567其中:自由流通股(%)4830日日均成交量(百万股)22.08主营行业新能源12800958.HKHSCEI1141008672582018-042018-072018-092018-122019-03(人民币百万)2017A2018A2019E2020E营业收入10,55411,65011,90713,476增速14.2%10.4%2.2%13.2%归属母公司净利润3,0053,0863,7524,230增速13.0%2.7%21.6%12.8%每股净利润0.290.290.360.40每股净资产2.402.592.903.25每股股利0.040.040.050.06每股经营现金流0.750.671.511.44市盈率6.26.65.54.9市净率0.80.70.70.6EV/EBITDA7.16.96.96.9股息收益率2.3%2.3%2.7%3.1%平均总资产收益率3.5%3.5%4.0%3.9%平均净资产收益率13.4%11.9%12.9%13.0%投资建议我们将华能新能源下调至中性评级,下调目标价29%至2.60元。理由如下:►装机增长重回加速期,杠杆和自由现金流压力持续。针对能源局2021年实现风电平价上网的相关安排,公司2019/20年计划分别投运1.6吉瓦和2.3吉瓦风电项目,较2016-2018年347-532兆瓦每年的投运速度明显提升。2019年计划资本开支因此提升至120亿元以上,同比增长3倍以上。导致公司净资产负债率维持在170%以上,2019/20年自由现金流再次转负;相对股价(%)►质保期后维修成本快速攀升,环保等监管趋严背景下拨备风险仍存。受2014年装机高峰机组陆续完成4年质保期影响,公司2018年单位维护费用同比提升33%至23.24元/千瓦且影响可能延续至2019年。同时受到生态、林地等监管影响,部分储备项目无法开工可能导致公司进一步计提前期投资减值准备。我们下调2019/20盈利预测4%和6%至37.5/42.3亿元►限电率持续改善,利用小时保持平稳。在清洁能源消纳政策及跨区域输电能力提升的推动下,我们预计2019年限电率进一步下降2个百分点至4%。但考虑到2018年利用小时增长部分受益于风资源改善,我们预计今年风资源在常年平均水平下利用小时将基本持平。发电量随装机增长同比提升5%。我们与市场的最大不同?我们谨慎看待风电装机重新加速,预计现金流问题持续压制公司估值。潜在催化剂:补贴支付加速,并网进度超预期。盈利预测与估值鉴于补贴回款延迟始终压制估值,可再生能源基金缺口仍在扩大而2019/20年自由现金流再次转负,我们下调目标价29%至港币2.60元,较当前股价有18%的上升空间,对应6.5和5.8倍的2019/20年市盈率。并下调至中性评级。公司当前股价交易于5.5和4.9倍的2019/20年市盈率。风险补贴政策调整超预期。限电率反弹。资料来源:万得资讯,彭博资讯,公司公告,刘俊刘佳妮王嵩朱逸煊分析员联系人联系人联系人jun3.liu@cicc.com.cnSAC执证编号:S0080518010001SFCCERef:AVM464jiani.liu@cicc.com.cnSAC执证编号:S0080117010012SFCCERef:BNJ556song.wang@cicc.com.cnSAC执证编号:S0080117120052SFCCERef:BLE051yixuan.zhu@cicc.com.cnSAC执证编号:S0080118080042

财务报表和主要财务比率财务报表(百万元)2017A2018A2019E2020E主要财务比率2017A2018A2019E2020E利润表营业收入10,55411,65011,90713,476成长能力营业收入14.2%10.4%2.2%13.2%营业成本-3,996-4,238-4,431-5,101营业利润15.0%4.5%6.9%11.6%营业费用-514-652-678-769EBITDA12.9%4.4%6.0%13.0%管理费用-248-273-284-322净利润13.0%2.7%21.6%12.8%其他-621-980-583-661盈利能力营业利润5,6445,8966,3007,034毛利率62.1%63.6%62.8%62.1%财务费用0000营业利润率53.5%50.6%52.9%52.2%其他利润0000EBITDA利润率89.5%84.7%87.8%87.7%利润总额3,4013,6954,5025,076净利润率28.5%26.5%31.5%31.4%所得税-346-567-690-778偿债能力少数股东损益-50-42-61-68流动比率0.420.500.450.36归属母公司净利润3,0053,0863,7524,230速动比率0.410.500.440.35EBITDA9,4499,86910,45611,813现金比率0.090.120.100.05扣非后净利润3,0053,0863,7524,230资产负债率70.5%68.2%68.0%69.6%资产负债表净债务资本比率185.9%165.9%160.1%170.1%货币资金2,5033,4153,5062,224回报率分析应收账款及票据8,61011,03711,24712,695总资产收益率3.5%3.5%4.0%3.9%存货55443640净资产收益率13.4%11.9%12.9%13.0%其他流动资产74868686每股指标流动资产合计11,24214,58214,87515,045每股净利润(元)0.290.290.360.40固定资产及在建工程71,40670,81279,98596,444每股净资产(元)2.402.592.903.25无形资产及其他长期资产3,7013,2783,8394,751每股股利(元)0.040.040.050.06非流动资产合计75,10774,08983,824101,196每股经营现金流(元)0.750.671.511.44资产合计86,34988,67198,699116,240估值分析短期借款20,35321,61423,14426,427市盈率6.26.65.54.9应付账款128128107122市净率0.80.70.70.6其他流动负债6,6057,28910,16515,750EV/EBITDA7.16.96.96.9流动负债合计27,08629,03133,41642,300股息收益率2.3%2.3%2.7%3.1%长期借款29,45128,61130,90635,830非流动负债合计33,82131,42733,72238,646负债合计60,90760,45867,13880,946股本10,56710,56710,56710,567未分配利润14,03516,84220,12923,794股东权益合计24,60227,40830,69534,360负债及股东权益合计86,34988,67198,699116,240现金流量表税前利润3,4013,6954,5025,076折旧和摊销3,8053,9734,1564,779营运资本变动-1,643-2,2486,1434,149其他2,1171,6371,1071,180经营活动现金流7,6817,05715,90915,184资本开支-5,117-3,382-16,878-21,547其他9271,1472223投资活动现金流-4,191-2,234-16,856-21,524股权融资1,843-7700银行借款-1,718403,8258,207其他-2,652-3,874-2,787-3,150筹资活动现金流-2,527-3,9111,0385,058汇率变动对现金的影响-126000现金净增加额83791291-1,282资料来源:公司公告,公司简介华能新能源股份有限公司是中国华能集团公司旗下的子公司。公司致力于新能源项目的投资、建设与经营,以风电开发与运营为核心太阳能等其他可再生能源协同发展;坚持科学发展与合理布局,通过基地型与分散式相结合、陆地与海上相结合、开发与收购相结合努力提高发展品质和效益,不断提升公司的盈利能力、竞争能力和可持续发展能力,立足国内,走向世界,努力创建具有国际竞争力的世界一流新能源企业。

龙源电力装机步伐谨慎,拨备风险犹存投资建议我们将龙源电力下调至中性评级,下调目标价15%至6.38元。理由如下:►装机增长重回加速期,杠杆压力较轻的背景下步伐仍较为谨慎。公司2019年计划投运1.35吉瓦风电项目,并开工建设2吉瓦以上项目,较2018年524兆瓦的投运速度明显提升。2019年计划资本开支因此提升至120亿元以上,同比增67%。然而即便龙源净资产负债率在60%左右,低于同业平均100%以上的杠杆,其新增装机指引相较同业公司仍较谨慎(同业2019年新增装机在1.6-2.5吉瓦),从而降低了中期政策风险敞口►装机谨慎或导致拨备风险持续。公司保持了较同业更为克制的装机,叠加环保、林地等监管风险,公司将近7吉瓦的高补贴电价储备项目可能不能于平价上网落实前全部完成,未来仍存在拨备风险。我们因此下调2019/2020盈利预测分别13%至45.8亿和50.9亿元;►限电继续改善,发电量稳步提升。在清洁能源消纳以及跨区域输电能力提升的推动下,我们预计龙源19年限电率进一步下降。考虑到2018年利用小时快速增长部分受益于风资源改善,在2019年风资源保持常年平均水平的情况下,我们预计公司利用小时将基本持平。发电量伴随装机增长提升5.8%。我们与市场的最大不同?我们谨慎看待风电装机重新加速,预计补贴回款问题持续压制公司估值。潜在催化剂:补贴支付加速,并网进度超预期盈利预测与估值考虑到2018年公司补贴应收款回款进度并无明显改善,且可再生能源基金缺口仍在扩大,我们下调目标价15%至港币6.38元,较当前股价有15%的上升空间,对应10.7和9.2倍的2019/20年市盈率。并下调至中性评级。公司当前股价交易于8.6和7.7倍的2019/20年市盈率。风险补贴政策调整超预期。限电率反弹。下调至中性股票代码00916.HK评级i中性最新收盘价港币5.53目标价港币6.3852周最高价/最低价港币7.66~4.87总市值(亿)港币44430日日均成交额(百万)港币80.36发行股数(百万)8,036其中:自由流通股(%)4230日日均成交量(百万股)14.12主营行业新能源13600916.HKHSCEI12411210088762018-042018-072018-102018-122019-04(人民币百万)2017A2018A2019E2020E营业收入24,59226,38826,52127,640增速10.3%7.3%0.5%4.2%归属母公司净利润3,6883,9244,5755,086增速8.3%6.4%16.6%11.2%每股净利润0.460.490.570.63每股净资产5.746.136.607.12每股股利0.090.100.110.13每股经营现金流1.511.771.922.10市盈率10.09.98.67.7市净率0.80.80.70.7EV/EBITDA8.17.67.37.0股息收益率2.0%2.0%2.3%2.6%平均总资产收益率2.6%2.7%3.1%3.3%平均净资产收益率9.3%9.2%9.9%10.1%相对股价(%)资料来源:万得资讯,彭博资讯,公司公告,刘俊刘佳妮王嵩朱逸煊分析员联系人联系人联系人jun3.liu@cicc.com.cnSAC执证编号:S0080518010001SFCCERef:AVM464jiani.liu@cicc.com.cnSAC执证编号:S0080117010012SFCCERef:BNJ556song.wang@cicc.com.cnSAC执证编号:S0080117120052SFCCERef:BLE051yixuan.zhu@cicc.com.cnSAC执证编号:S0080118080042

财务报表和主要财务比率财务报表(百万元)2017A2018A2019E2020E主要财务比率2017A2018A2019E2020E利润表营业收入24,59226,38826,52127,640成长能力营业收入10.3%7.3%0.5%4.2%营业成本-6,545-5,822-5,507-5,223营业利润10.6%9.2%8.1%6.9%营业费用-1,677-2,075-2,253-2,348EBITDA8.9%8.2%6.5%7.0%管理费用-1,163-1,407-860-916净利润8.3%6.4%16.6%11.2%其他-7,582-8,759-8,900-9,533盈利能力营业利润7,6258,3259,0009,620毛利率73.4%77.9%79.2%81.1%财务费用-3,423-3,724-3,511-3,489营业利润率31.0%31.5%33.9%34.8%其他利润712917855912EBITDA利润率58.6%59.2%62.7%64.4%利润总额5,4655,8976,7477,370净利润率15.0%14.9%17.3%18.4%所得税-916-976-1,119-1,254偿债能力少数股东损益-704-755-811-789流动比率0.360.450.450.45归属母公司净利润3,6883,9244,5755,086速动比率0.340.430.430.43EBITDA14,42315,61116,63217,803现金比率0.110.070.070.07扣非后净利润3,6883,9244,5755,086资产负债率63.4%61.4%59.6%58.5%资产负债表净债务资本比率135.7%127.5%119.9%115.5%货币资金5,0722,8612,8442,926回报率分析应收账款及票据7,15510,54210,59511,042总资产收益率2.6%2.7%3.1%3.3%存货953852806764净资产收益率9.3%9.2%9.9%10.1%其他流动资产3,9433,5313,5483,687每股指标流动资产合计17,12217,78617,79218,419每股净利润(元)0.460.490.570.63固定资产及在建工程109,473110,001114,236120,885每股净资产(元)5.746.136.607.12无形资产及其他长期资产19,03918,71819,35920,059每股股利(元)0.090.100.110.13非流动资产合计128,513128,718133,595140,944每股经营现金流(元)1.511.771.922.10资产合计145,635146,504151,387159,363估值分析短期借款35,77428,33628,94930,484市盈率10.09.98.67.7应付账款11,11111,18110,25910,205市净率0.80.80.70.7其他流动负债275264242241EV/EBITDA8.17.67.37.0流动负债合计47,15939,78039,45040,930股息收益率2.0%2.0%2.3%2.6%长期借款41,62046,64547,25848,794非流动负债合计45,17650,15850,77152,307负债合计92,33689,93990,22193,237股本8,0368,0368,0368,036未分配利润33,09836,20939,99944,169股东权益合计46,12649,23653,02657,197负债及股东权益合计145,635146,504151,387159,362现金流量表税前利润5,4655,8976,7477,370折旧和摊销6,7987,2867,6328,184营运资本变动-2,073-2,595-967-600其他1,9413,6671,9891,907经营活动现金流12,13114,25515,40116,862资本开支-9,104-7,340-12,259-15,357其他491-1,293153152投资活动现金流-8,614-8,633-12,107-15,205股权融资0000银行借款1,564-2,4141,2263,071其他-1,916-5,388-4,538-4,646筹资活动现金流-352-7,802-3,313-1,575汇率变动对现金的影响6-3000现金净增加额3,170-2,210-1882资料来源:公司公告,公司简介龙源电力成立于1993年,最早隶属于国家能源部,后历经电力部、国家电力公司,长期代表国家从事新能源技术研究与开发,是国内最早开发风电的专业化公司。2002年,龙源电力在电力体制改革中划归中国国电集团公司,2009年在香港主板成功上市,龙源电力已发展成为一家以新能源为主的大型综合性发电集团,在全国拥有270个风电场、11个光伏电站和3个火电企业,业务分布于中国29个省市区,以及加拿大、南非等国家。截至2018年12月底,公司各类电源总装机容量达到21,044MW,其中风电控股装机容量18,919MW,成为全球最大风电运营商。

'

您可能关注的文档

- 新能源行业动力电池与电气系统系列报告之(二十五):新能源车1月产销大增,中游Q1有望保持较高景气

- 新能源行业光伏系列报告之(十九):海外市场将保持可持续繁荣

- 电力设备及新能源行业光伏产业研究系列报告(4):电池~从新兴到成熟,行业属性迎来历史性一跃

- 新能源行业日本氢能战略全解析:氢能社会,未来已来

- 跨市场电力设备新能源行业科创板专题报告:科创时代来临,新能源资产证 券化有望提速

- 电力设备新能源行业燃料电池系列深度报告之一:政策循序渐进,燃料电池产业有待腾飞

- 电力设备与新能源行业科创板系列报告(五)之新能源篇:科创板助力新能源汽车行业崛起,估值体系有望重构

- 电力设备与新能源行业深度报告:对补贴退坡后盈利的判断

- 新能源行业2019年二季度投资策略:静待政策落地,新能源景气度回升

- 电力设备与新能源行业:中国光伏市场应用发展将超预期

- 新能源行业信息跟踪(风电,光伏,储能,天然气)

- (最新)2015年新能源行业市场投资前景预测研究报告

- 新能源行业2011年年度投资策略

- 德邦证券-新能源行业2010年中期策略报告-核电已有预期、风电增长转稳2010-6-30

- 2009年新能源行业股市分析报告

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出

- 《全国新能源行业信贷策略跟踪分析报告X年4季度》

- 新能源行业:中美两国先后出台鼓励智能电网建设政策有利于可再生能源企业发展